Tamaño y Participación del Mercado de Chocolate con Leche

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 95.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 4.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

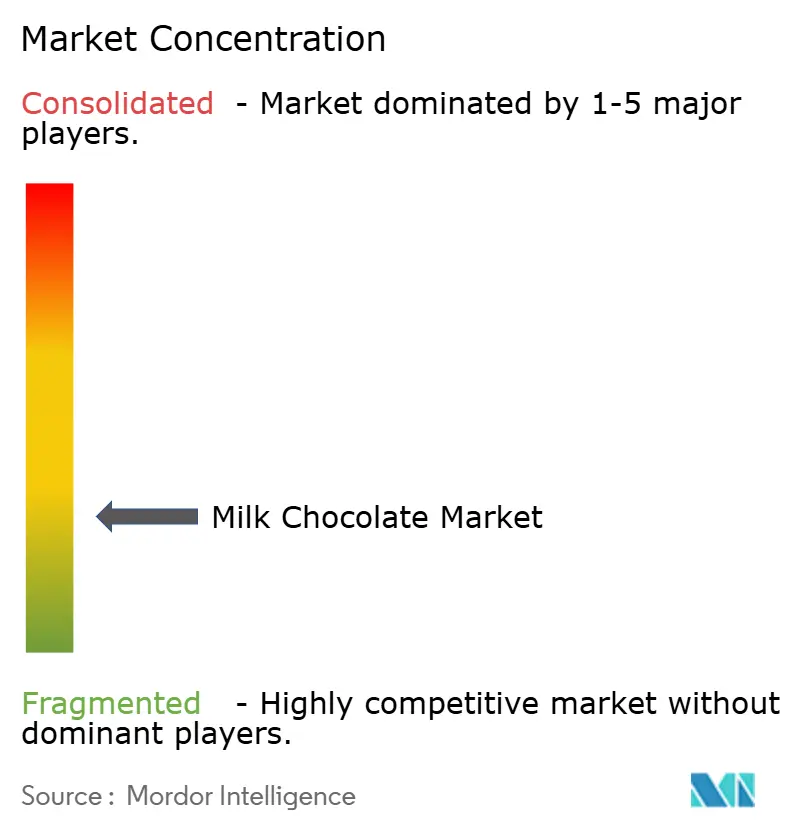

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate con Leche por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate con leche crezca de 90.820 millones de USD en 2025 a 95.310 millones de USD en 2026 y se prevé que alcance los 121.290 millones de USD en 2031 a una CAGR del 4,94% durante el período 2026-2031. El mercado está impulsado por la creciente demanda de productos premium y de origen sostenible. Las tendencias de consumo en evolución, como la tendencia hacia el consumo de aperitivos, los obsequios estacionales y la expansión del comercio minorista en línea, están transformando los formatos de producto y las estrategias de distribución. Los fabricantes están gestionando estratégicamente estos cambios equilibrando los esfuerzos de reformulación con el mantenimiento del valor de marca para proteger los márgenes de beneficio. Sin embargo, la industria enfrenta presiones de costos significativas derivadas de la volatilidad de los precios del cacao, agravadas por las interrupciones en la cadena de suministro en África Occidental y requisitos regulatorios más estrictos relacionados con la reducción de azúcar y el cumplimiento en materia de deforestación. La creciente preferencia por formatos de porción controlada y productos artesanales refleja los cambios en los estilos de vida de los consumidores, mientras que las políticas fiscales como los impuestos al azúcar se espera que impulsen una mayor innovación y reformulación de productos. Estos factores destacan colectivamente una industria que se adapta tanto a las demandas impulsadas por los consumidores como a los desafíos estructurales de la cadena de suministro.

Conclusiones Clave del Informe

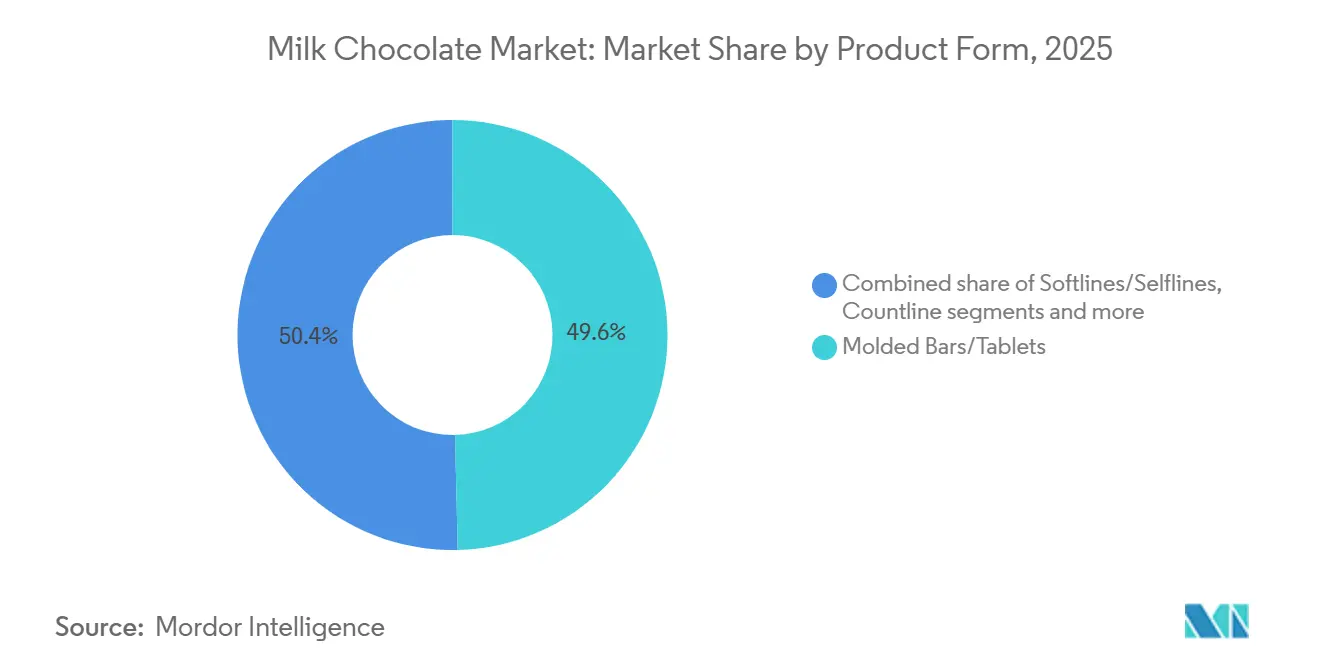

- Por forma de producto, las barras/tabletas moldeadas capturaron el 49,61% de la participación del mercado de chocolate con leche en 2025, mientras que las líneas de conteo están proyectadas para acelerarse a una CAGR del 6,89% hasta 2031.

- Por tipo de empaque, la porción individual mantuvo una participación del 46,53% del mercado de chocolate con leche en 2025; se prevé que la porción múltiple se expanda a una CAGR del 6,41% hasta 2031.

- Por categoría, el segmento masivo capturó una participación del 78,82% en 2025, y se prevé que los productos premium/lujo se expandan a una CAGR del 7,81% hasta 2031.

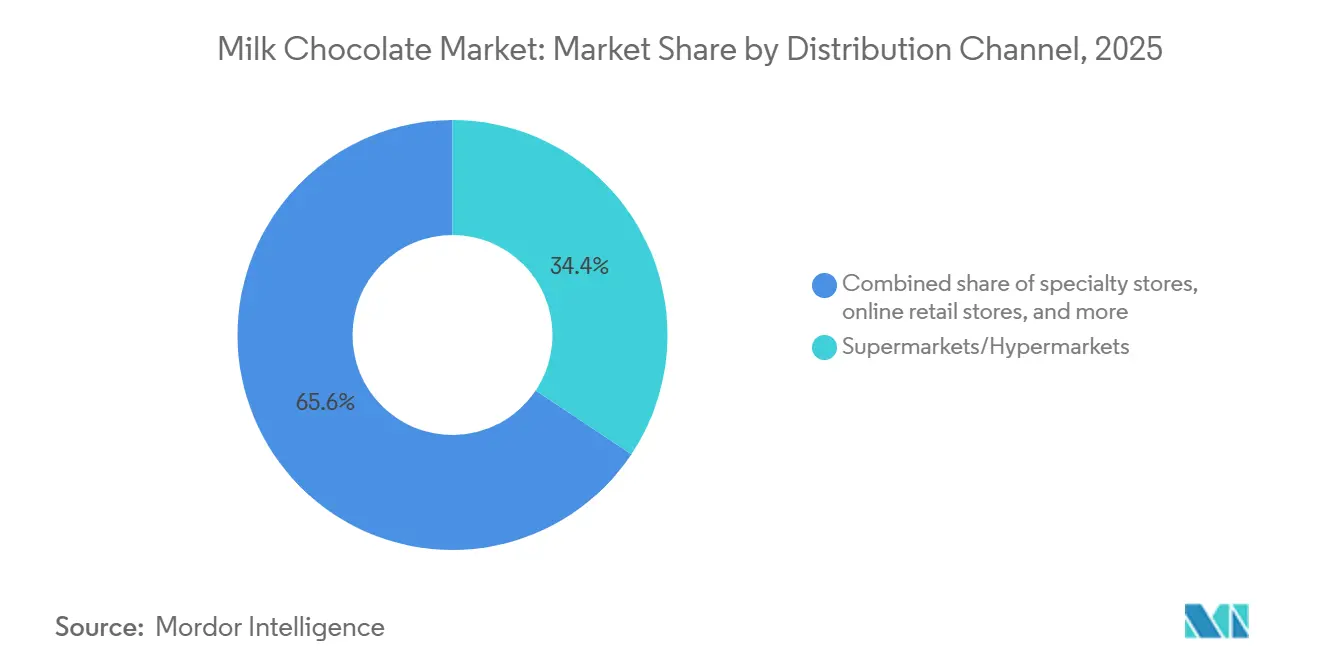

- Por canal de distribución, los supermercados/hipermercados capturaron una participación del 34,36% en 2025, pero se prevé que las tiendas minoristas en línea se expandan a una CAGR del 7,57% hasta 2031.

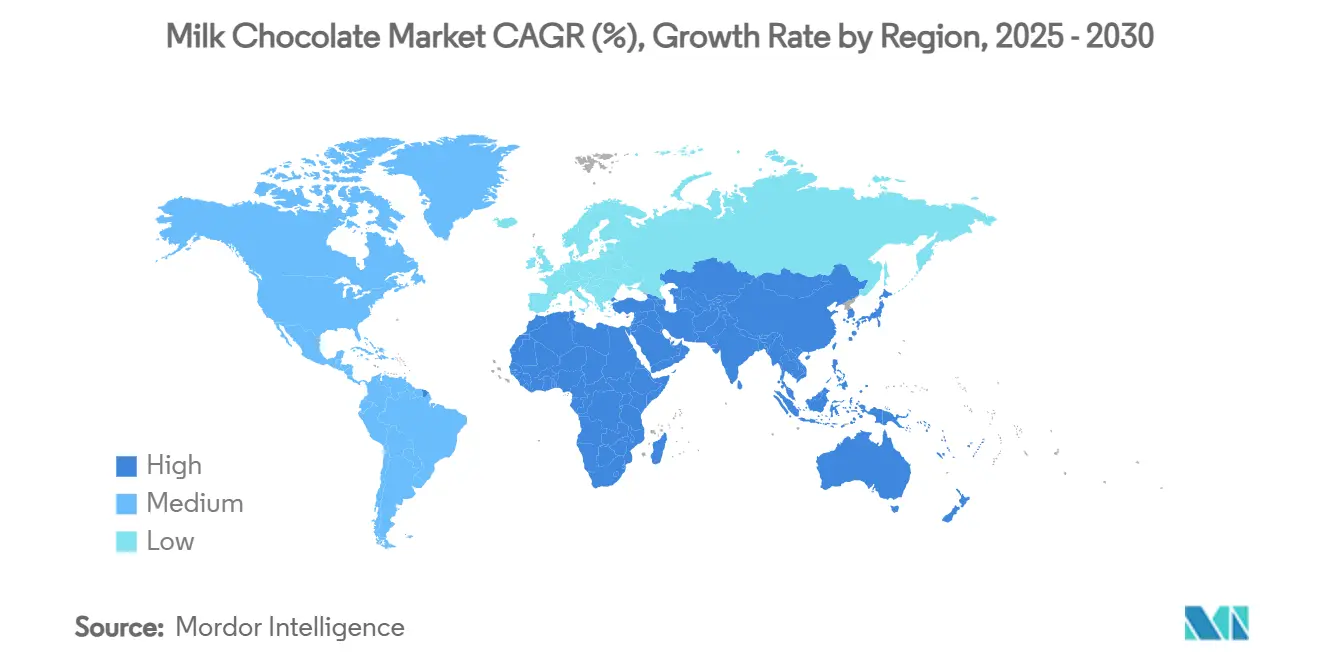

- Por geografía, Europa lideró con una participación de ingresos del 39,14% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 6,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chocolate con Leche

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia creciente hacia productos orgánicos y de etiqueta limpia | +0.6% | América del Norte y Europa, con expansión a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en combinaciones de sabores y formatos de producto | +0.7% | Global, con adopción temprana en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Demanda creciente de productos de chocolate premium o artesanal | +0.9% | Europa, América del Norte, Asia-Pacífico (segmentos de alto poder adquisitivo en China e India) | Largo plazo (≥ 4 años) |

| Mayor enfoque en iniciativas de sostenibilidad | +0.5% | Global, impulsado por regulaciones en Europa y por marcas en América del Norte | Largo plazo (≥ 4 años) |

| Pico de ventas durante la demanda estacional y festiva | +0.4% | Global, con mayor intensidad en América del Norte (San Valentín, Pascua, Halloween, Navidad) y Asia (Diwali, Año Nuevo Lunar) | Corto plazo (≤ 2 años) |

| Creciente penetración del comercio minorista en línea para confitería | +0.8% | Núcleo en Asia-Pacífico, expansión rápida en India y China; crecimiento maduro en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia creciente hacia productos orgánicos y de etiqueta limpia

El mercado global de chocolate con leche está siendo moldeado cada vez más por la creciente demanda de productos orgánicos y de etiqueta limpia, ya que los consumidores priorizan listas de ingredientes más simples y un abastecimiento transparente. Las certificaciones éticas como Fairtrade y Rainforest Alliance están ganando impulso, reflejando el compromiso de las marcas con precios justos para los agricultores e iniciativas de trazabilidad que apoyan cadenas de suministro sostenibles. Por ejemplo, en junio de 2024, Nestlé introdujo tabletas de chocolate de origen sostenible en el comercio de viajes, con cuatro sabores elaborados con cacao de origen responsable. Este desarrollo se alinea con una tendencia más amplia de compras basadas en valores, donde los consumidores buscan productos que combinen el placer con el consumo responsable. Los marcos regulatorios más estrictos y las preferencias cambiantes de los consumidores están impulsando el mercado hacia ofertas orgánicas premium, que ofrecen márgenes de beneficio más altos al tiempo que cumplen con los estándares de sostenibilidad. Según el Instituto de Investigación de Agricultura Orgánica e IFOAM, el gasto per cápita en alimentos orgánicos en Europa alcanzó los 481 EUR en Suiza en 2024, lo que destaca una demanda significativa de productos orgánicos en regiones clave y subraya la importancia estratégica de la innovación en etiqueta limpia dentro del sector del chocolate con leche[1]Fuente: Instituto de Investigación de Agricultura Orgánica, "El Mundo de la Agricultura Orgánica: Estadísticas y Tendencias Emergentes 2025", fibl.org.

Innovación en combinaciones de sabores y formatos de producto

En el mercado global de chocolate con leche, las marcas innovan cada vez más con combinaciones de sabores y formatos de producto para diferenciarse. Los consumidores más jóvenes, en particular, se inclinan hacia mezclas atrevidas que armonizan notas dulces y saladas, introducen texturas inesperadas y presentan ingredientes globales como el matcha y el yuzu. Mars está lanzando productos como M&M's Mantequilla de Maní y Mermelada y Barras de Helado Snickers Oscuro en 2025, con el objetivo de cautivar a la Generación Z con sabores únicos. Hershey's también participa en esta tendencia, presentando golosinas de temporada como Kit Kat Ghost Toast y Reese's Werewolf Tracks para Halloween 2024, lo que subraya el poder de las ofertas por tiempo limitado para impulsar el compromiso del consumidor y consolidar los vínculos con el comercio minorista. Este creciente apetito por la novedad está impulsando a las empresas no solo a lanzar nuevos sabores atrevidos y modernizar productos clásicos, sino también a invertir fuertemente en capacidades de producción. Además, tecnologías como la inteligencia artificial están siendo aprovechadas para acelerar el desarrollo de productos, perfeccionar el sabor y la textura, y crear recetas que satisfagan a los consumidores preocupados por la salud. En conjunto, estos avances señalan un cambio en el ámbito del chocolate con leche, pasando de la mera indulgencia a un panorama vibrante moldeado por la creatividad, los matices culturales y una base de consumidores siempre curiosa.

Demanda creciente de productos de chocolate premium o artesanal

A medida que los consumidores priorizan cada vez más los productos de origen único, orgánicos y elaborados artesanalmente, el mercado global de chocolate con leche está pivotando hacia ofertas premium y artesanales. Esta tendencia de premiumización está impulsando a las marcas establecidas a reforzar sus portafolios de alta gama, mientras que las empresas emergentes artesanales ganan terreno destacando la sostenibilidad, la artesanía y el abastecimiento ético. Empresas como Fruition Chocolate Works y Omnom Chocolate han forjado una presencia notable en el mercado, gracias a sus métodos de producción transparentes y su enfoque artesanal. El creciente atractivo de los chocolates de lujo no solo está redefiniendo el posicionamiento de los productos; también está impulsando innovaciones en sabores y formatos, enriquecidos por matices culturales y especialidades regionales. Al mismo tiempo, el compromiso con el abastecimiento responsable y la trazabilidad está reforzando la confianza del consumidor, posicionando el chocolate premium como tanto un placer indulgente como una elección consciente. Este cambio hacia productos centrados en la calidad, impulsado en gran medida por los millennials y la Generación Z, subraya la evolución de la industria. A partir de 2024, los millennials, que suman 74,19 millones, se posicionan como el mayor grupo demográfico generacional en los Estados Unidos, ejerciendo una influencia significativa sobre las tendencias del mercado, según lo destacado por la Oficina del Censo de los Estados Unidos [2]Fuente: Oficina del Censo de los Estados Unidos, "Población Nacional por Características: 2020-2024", census.gov . Este panorama demográfico ha orientado al sector del chocolate con leche hacia la creación de ofertas premium que combinan la excelencia del producto con la autenticidad corporativa.

Mayor enfoque en iniciativas de sostenibilidad

El mercado global de chocolate con leche está siendo impulsado cada vez más por iniciativas de sostenibilidad, ya que los fabricantes abordan desafíos ambientales, sociales y regulatorios. El Reglamento de la Unión Europea sobre Deforestación, vigente a partir del 30 de diciembre de 2025, está destinado a transformar la producción de chocolate con leche al exigir una trazabilidad completa y un abastecimiento libre de deforestación en todas las operaciones de la cadena de suministro [3]Fuente: Comisión Europea, "Reglamento sobre Productos Libres de Deforestación", environment.ec.europa.eu. Los líderes de la industria están realizando inversiones significativas en sistemas de trazabilidad, proyectos de agroforestería y monitoreo del trabajo infantil, al tiempo que se asocian directamente con los agricultores para mejorar sus ingresos y promover prácticas sostenibles. Por ejemplo, Hershey destinó 500 millones de USD en 2024 para mejorar el cultivo de cacao, y la hoja de ruta de Cero Emisiones Netas de Barry Callebaut tiene como objetivo la neutralidad de carbono para 2050, lo que refleja la escala de las inversiones ambientales requeridas. Estas medidas no solo posicionan a la industria para cumplir con regulaciones más estrictas, como los estándares de deforestación, sino que también mejoran la confianza del consumidor al alinear los procesos de producción con principios éticos y ambientales. A medida que la sostenibilidad se convierte en parte integral de las estrategias de marca, está redefiniendo el abastecimiento, la producción y la comercialización del chocolate con leche a escala global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del cacao | -1.8% | Global, con impacto agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de salud por el contenido de azúcar | -0.9% | Mercados desarrollados, con presión regulatoria en la Unión Europea y el Reino Unido | Mediano plazo (2-4 años) |

| Competencia del chocolate negro y vegano | -0.7% | América del Norte y Europa, con expansión hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Regulaciones estrictas de etiquetado de alimentos e impuestos al azúcar | -0.6% | Unión Europea, Reino Unido, con implementación emergente en Australia y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del cacao

Los fabricantes globales de chocolate con leche se enfrentan al aumento de los precios del cacao, luchando por alinear los crecientes costos de insumos con la sensibilidad al precio de los consumidores. En África Occidental, particularmente en Ghana, las restricciones de suministro no solo han perturbado la disponibilidad del cacao, sino que también han impulsado los precios al alza. Agravando estos desafíos, han surgido tensiones financieras y retrasos en los pagos a los agricultores. Como resultado, los márgenes de beneficio se están reduciendo y las dinámicas comerciales están cambiando, con una demanda internacional que disminuye para los granos con precios por encima de los índices de referencia globales. Las repercusiones corporativas son evidentes, con Mondelēz International pronosticando una caída del 10% en las ganancias ajustadas por acción para 2025, consecuencia directa del aumento de los precios del cacao. Los déficits de producción, junto con niveles de existencias históricamente bajos, subrayan la vulnerabilidad de la cadena de suministro del cacao. En respuesta, los productores de chocolate están reevaluando las estrategias de abastecimiento, considerando formulaciones alternativas y reforzando medidas de resiliencia para garantizar la estabilidad del mercado a largo plazo.

Crecientes Preocupaciones de Salud por el Contenido de Azúcar

Los consumidores preocupados por la salud están impulsando la demanda de ingredientes con azúcar reducida y funcionales en los productos de chocolate con leche. Esta tendencia se aceleró en 2024 tras la aplicación del impuesto al azúcar del Reino Unido sobre las bebidas gaseosas, que resultó en una reducción del 50% en el consumo de azúcar de los niños. Los expertos de la industria ahora abogan por la extensión de medidas regulatorias similares a los productos de chocolate. La creciente conciencia sobre los riesgos para la salud asociados con el alto consumo de azúcar está influyendo en las preferencias de los consumidores y en los marcos regulatorios, transformando así los patrones de fabricación y consumo del chocolate con leche. El chocolate con leche, caracterizado por un mayor contenido de azúcar y menores niveles de cacao en comparación con el chocolate negro, es visto cada vez más de manera desfavorable por los consumidores preocupados por la salud. Las investigaciones destacan que, si bien el consumo de chocolate negro se asocia con un menor riesgo de diabetes tipo 2 y una mejor gestión del peso, el chocolate con leche se correlaciona con el aumento de peso y un mayor riesgo de diabetes. Con entre 11 y 20 gramos de azúcar añadida por porción, los productos de chocolate con leche y leche chocolatada superan la ingesta diaria recomendada de azúcar para niños y mujeres. En respuesta a preocupaciones de salud como la obesidad y las enfermedades cardíacas, los centros educativos e institucionales han implementado restricciones sobre los productos de chocolate con leche. Para abordar estos desafíos, los fabricantes se están enfocando en desarrollar formulaciones con azúcar reducida y en adoptar un etiquetado de ingredientes transparente. La industria está experimentando importantes esfuerzos de reformulación de productos para mantener la competitividad en el mercado en medio de una creciente conciencia sobre la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Las Líneas de Conteo Impulsan el Crecimiento Orientado a la Conveniencia

En 2025, las barras y tabletas moldeadas lideraron el mercado global de chocolate con leche, contribuyendo con el 49,61% de los ingresos. Su amplio atractivo para los consumidores y su consumo frecuente las establecieron como el segmento más grande. Si bien estos formatos siguen siendo la piedra angular de la categoría, las líneas blandas y los surtidos en caja han ganado terreno, particularmente durante eventos estacionales y ocasiones de regalo. Esta tendencia destaca su posicionamiento premium y su relevancia en las celebraciones culturales. Para fortalecer su presencia en el mercado en estos formatos tradicionales, las marcas establecidas están priorizando inversiones en capacidad de producción y estrategias de empaque innovadoras.

Mientras tanto, las líneas de conteo han emergido como el segmento de más rápido crecimiento, con una tasa de crecimiento proyectada del 6,89% hasta 2031. Este crecimiento está impulsado por la creciente demanda de conveniencia, control de porciones y la tendencia más amplia de consumo de aperitivos. Los consumidores favorecen cada vez más los formatos para llevar, las opciones enriquecidas nutricionalmente y los productos que combinan el placer con los beneficios para la salud. Las variedades de edición limitada y novedosas también están ganando impulso, respaldadas por compras impulsivas en el comercio minorista y ofertas premium seleccionadas en línea. Esta diversificación de formatos de producto demuestra la capacidad del mercado para equilibrar las preferencias tradicionales con soluciones innovadoras para satisfacer las demandas cambiantes de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empaque: La Porción Múltiple Gana Terreno ante el Cambio en el Consumo del Hogar

En el mercado global de chocolate con leche, el empaque de porción individual representa el segmento más grande, con una participación de ingresos del 46,53% en 2025. Este liderazgo está impulsado por factores como las compras impulsivas, el control de porciones y la conveniencia del consumo en movimiento. Los formatos de porción individual dominan las cajas registradoras y los canales de comercio minorista en línea, atrayendo a consumidores sensibles al precio que prefieren paquetes más pequeños para gestionar sus gastos mientras disfrutan de productos indulgentes. Al mismo tiempo, las marcas premium están mejorando sus ofertas de porción individual incorporando soluciones de empaque sostenibles, alineándose con las preferencias de los consumidores con conciencia ambiental.

Por el contrario, el empaque de porción múltiple se posiciona como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,41% hasta 2031. Este crecimiento está respaldado por la evolución de los patrones de consumo del hogar y el comportamiento de compra orientado al valor en medio de presiones inflacionarias. Los paquetes más grandes son cada vez más preferidos por familias y grupos para ocasiones de consumo compartido. Además, los minoristas de comestibles y especializados están aprovechando los formatos de porción múltiple para impulsar las ventas de productos premium estacionales y seleccionados. Las innovaciones en productos de panadería congelada y chocolate funcional mejoran aún más el atractivo del empaque de porción múltiple, posicionándolo como rentable y versátil. Esta tendencia subraya la evolución estratégica de los enfoques de empaque para equilibrar la asequibilidad, la sostenibilidad y el consumo orientado al estilo de vida.

Por Categoría: El Posicionamiento Premium Acelera el Crecimiento

El segmento de chocolate masivo tiene una participación de ingresos del 78,82% del mercado global de chocolate con leche en 2025, impulsado por su rentabilidad y su amplia disponibilidad en los canales de comercio minorista convencionales. Sin embargo, los actores del mercado masivo enfrentan desafíos derivados del aumento de los precios del cacao y la resistencia de los consumidores a los incrementos de precios. Para abordar estas presiones, las empresas están implementando estrategias como la reducción del tamaño de los productos, modificaciones de recetas y campañas promocionales para mantener los volúmenes de ventas. Además, las marcas propias están ganando terreno al ofrecer alternativas con precios competitivos que atraen a los consumidores con presupuesto ajustado, intensificando aún más la competencia dentro del segmento.

En contraste, se espera que el segmento de chocolate premium y artesanal crezca a una CAGR del 7,81% hasta 2030, impulsado por la demanda de consumidores adinerados que buscan productos de origen único, orgánicos y elaborados artesanalmente. Las marcas establecidas están realizando inversiones significativas en capacidades de producción premium, mientras que las empresas emergentes artesanales se diferencian a través de iniciativas de sostenibilidad, artesanía y perfiles de sabor innovadores. Este segmento es percibido cada vez más como tanto un lujo indulgente como una elección de estilo de vida, con los grupos demográficos más jóvenes mostrando un fuerte interés en sabores exóticos, ofertas de edición limitada e ingredientes de origen ético. La divergencia entre los segmentos masivo y premium destaca un cambio en las preferencias de los consumidores, redefiniendo la dinámica competitiva del mercado de chocolate con leche.

Por Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

En 2025, los supermercados e hipermercados representan una participación de ingresos del 34,36% en el mercado global de chocolate con leche. Esta dominancia está impulsada por sus amplias ofertas de productos, estrategias de precios competitivos y el tráfico constante de consumidores. Estos canales no solo destacan en las compras rutinarias, sino que también desempeñan un papel fundamental durante las ventas estacionales, particularmente para productos masivos y de regalo. El comercio minorista tradicional aprovecha las compras impulsivas a través de ubicaciones estratégicas en las cajas registradoras y exhibidores en los extremos de los pasillos, mientras que las tiendas especializadas establecen una ventaja competitiva al ofrecer selecciones premium y artesanales seleccionadas, a menudo respaldadas por recomendaciones de expertos.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 7,57% hasta 2031, impulsado por la conveniencia de las plataformas de comercio electrónico, los modelos basados en suscripción y las estrategias de venta directa al consumidor. Los canales digitales están ampliando el acceso premium a chocolates artesanales e importados, mientras que las plataformas de comercio rápido atienden las demandas de último momento e impulsivas. El crecimiento del comercio minorista en línea refleja una transformación digital más amplia, donde factores como las reseñas de los consumidores, los lanzamientos exclusivos de productos y las experiencias de compra personalizadas están redefiniendo el panorama de comercialización y consumo del chocolate con leche. Esta tendencia subraya la importancia estratégica de equilibrar la dominancia establecida del comercio minorista tradicional con el rápido crecimiento de los canales digitales.

Análisis Geográfico

Europa domina el mercado de chocolate con leche con una participación del 39,14% en 2025. Este liderazgo está respaldado por economías consolidadas como Alemania, el Reino Unido, Francia y Suiza, donde el sólido valor de marca y los patrones de consumo arraigados impulsan la demanda. Sin embargo, la región está navegando un escrutinio regulatorio creciente, particularmente en lo que respecta al contenido de azúcar y el cumplimiento en materia de deforestación. Estas presiones están obligando a los fabricantes a invertir en reformulación, trazabilidad e iniciativas de sostenibilidad. Las empresas líderes están modernizando sus instalaciones de producción y ampliando sus líneas de productos premium para mantener la competitividad, mientras que la creciente conciencia de salud de los consumidores continúa influyendo en las estrategias de producto.

Se prevé que la región de Asia-Pacífico crezca a una tasa del 6,23% hasta 2031, impulsada por el aumento de los ingresos disponibles, la urbanización y la creciente demanda de chocolates premium y artesanales. India está emergiendo como un motor clave de crecimiento, con plataformas de comercio electrónico y canales de comercio minorista organizado que mejoran el acceso a importaciones premium y marcas artesanales locales, que están ganando terreno por su enfoque en la sostenibilidad y la artesanía. En China y Japón, el crecimiento está siendo impulsado por esfuerzos de localización de productos, incluida la adaptación de sabores y texturas para alinearse con las preferencias culturales. Además, mercados como Australia están creando oportunidades para variantes de chocolate de origen vegetal y sin lácteos. Este impulso regional subraya el impacto de las preferencias cambiantes de los consumidores y los factores culturales en la expansión del mercado.

América del Norte sigue siendo un mercado significativo, respaldado por una fuerte demanda estacional e inversiones sustanciales de los principales fabricantes para ampliar la capacidad de producción. Sin embargo, los consumidores sensibles al precio están resistiendo los aumentos de costos impulsados por la volatilidad de los precios del cacao, ejerciendo presión sobre los márgenes de los actores del mercado masivo. Los picos estacionales, como el Día de San Valentín y Halloween, continúan impulsando los volúmenes de ventas, mientras que los formatos de productos premium e innovadores están ayudando a mitigar los desafíos en el consumo cotidiano. Mientras tanto, América del Sur, Oriente Medio y África representan mercados más pequeños pero con alto potencial. En estas regiones, estrategias como ofrecer tamaños de paquete asequibles, adoptar empaques ecológicos y optimizar las cadenas de suministro se espera que desbloqueen oportunidades de crecimiento futuras.

Panorama Competitivo

El mercado global de chocolate con leche se caracteriza por una consolidación moderada, con corporaciones multinacionales que impulsan las operaciones del mercado. Las empresas líderes como Mars, Mondelēz International, Nestlé, Ferrero y Hershey's están expandiendo su presencia en el mercado a través de fusiones, adquisiciones y asociaciones estratégicas. Estos actores clave invierten en la optimización de los procesos de fabricación, el aseguramiento de materias primas de alta calidad y el mantenimiento de sólidas redes de distribución tanto en mercados desarrollados como emergentes.

La consolidación del mercado continúa siendo una tendencia significativa, ejemplificada por la propuesta de adquisición de Kellanova por parte de Mars por 35.900 millones de USD en 2024. Estas adquisiciones están orientadas estratégicamente a mejorar las eficiencias operativas, diversificar los portafolios de productos y fortalecer el poder de negociación con los proveedores de materias primas. Las empresas están optimizando las cadenas de suministro, adoptando tecnologías digitales e implementando iniciativas de sostenibilidad para cumplir con los estándares regulatorios y las expectativas cambiantes de los consumidores. Estas medidas estratégicas han mejorado la resiliencia del mercado y su capacidad para responder a las condiciones dinámicas del mercado y las demandas de los consumidores.

Si bien las grandes corporaciones dominan el mercado, los fabricantes regionales y artesanales compiten eficazmente en segmentos de nicho aprovechando la diferenciación de productos y la experiencia en el mercado local. Los productores más pequeños se enfocan en ofertas de productos premium, formulaciones de etiqueta limpia y sabores innovadores para satisfacer las preferencias de los consumidores por la calidad y la autenticidad. Esta estructura de mercado, que combina la consolidación corporativa con la competencia regional, fomenta la diversificación de productos e impulsa la innovación en el mercado global de chocolate con leche.

Líderes de la Industria del Chocolate con Leche

Mars, Incorporated

Mondelez International

Nestlé S.A.

Ferrero Group

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: The Hershey Company introdujo una variante de su barra de chocolate con leche tradicional que incorpora un centro de caramelo. El producto fue distribuido en formatos de 6 unidades a través de los canales de distribución minorista de los Estados Unidos por un período limitado.

- Marzo de 2025: Cadbury y Lotus Bakeries introdujeron la barra Cadbury Dairy Milk Biscoff, su primer producto colaborativo, tras el anuncio de su asociación en julio de 2024. El producto combinaba chocolate Cadbury Dairy Milk con trozos de galleta Lotus Biscoff y estaba disponible en tres variantes: un paquete de 95 g con precio marcado a 1,69 GBP, una barra estándar de 95 g y una barra de 105 g.

- Julio de 2024: Cadbury lanzó Cadbury Dairy Milk Velvet, que presentaba una receta de chocolate con leche más suave con un 40 por ciento más de contenido de cacao y un 25 por ciento más de leche en comparación con el chocolate con leche estándar. El producto fue lanzado en dos variantes: chocolate con leche y avellana, con una forma redondeada distintiva diseñada para realzar el rico perfil de sabor del chocolate.

Alcance del Informe del Mercado Global de Chocolate con Leche

El chocolate blanco es un tipo de confitería elaborada con manteca de cacao, azúcar y sólidos lácteos, pero a diferencia del chocolate con leche o el chocolate negro, no contiene sólidos de cacao. Su textura cremosa y su color marfil pálido provienen de la base de manteca de cacao, mientras que el dulzor está equilibrado por los ingredientes lácteos.

El

| Líneas Blandas/Líneas Individuales |

| Líneas de Conteo |

| Barras/Tabletas Moldeadas |

| Surtidos en Caja |

| Otros |

| Envoltorios (Papel de Aluminio, Papel, Plástico) |

| Cajas |

| Bolsas y Sachets |

| Latas/Envases Metálicos |

| Masivo |

| Premium/Lujo |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Líneas Blandas/Líneas Individuales | |

| Líneas de Conteo | ||

| Barras/Tabletas Moldeadas | ||

| Surtidos en Caja | ||

| Otros | ||

| Por Tipo de Empaque | Envoltorios (Papel de Aluminio, Papel, Plástico) | |

| Cajas | ||

| Bolsas y Sachets | ||

| Latas/Envases Metálicos | ||

| Por Categoría | Masivo | |

| Premium/Lujo | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de chocolate con leche para 2031?

Se espera que el mercado de chocolate con leche alcance los 121.290 millones de USD en 2031, expandiéndose a una CAGR del 4,94%.

¿Qué región crecerá más rápido en las ventas de chocolate con leche?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 6,23% hasta 2031, a medida que la urbanización y el crecimiento de los ingresos disponibles elevan el consumo per cápita.

¿Por qué es importante el comercio minorista en línea para los fabricantes de chocolate con leche?

El comercio electrónico, avanzando a una CAGR del 7,57%, permite las ventas directas al consumidor, un mejor acceso a datos y mayores márgenes brutos, convirtiéndolo en el canal de distribución de más rápido crecimiento.

¿Qué impulsa la expansión más rápida del segmento premium?

La disposición de los consumidores a pagar por el abastecimiento de origen único, la producción artesanal y las credenciales éticas impulsa los productos premium hacia una CAGR del 7,81%, muy por encima del segmento masivo.

Última actualización de la página el: