Tamaño y Participación del Mercado de Chocolate

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 119.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

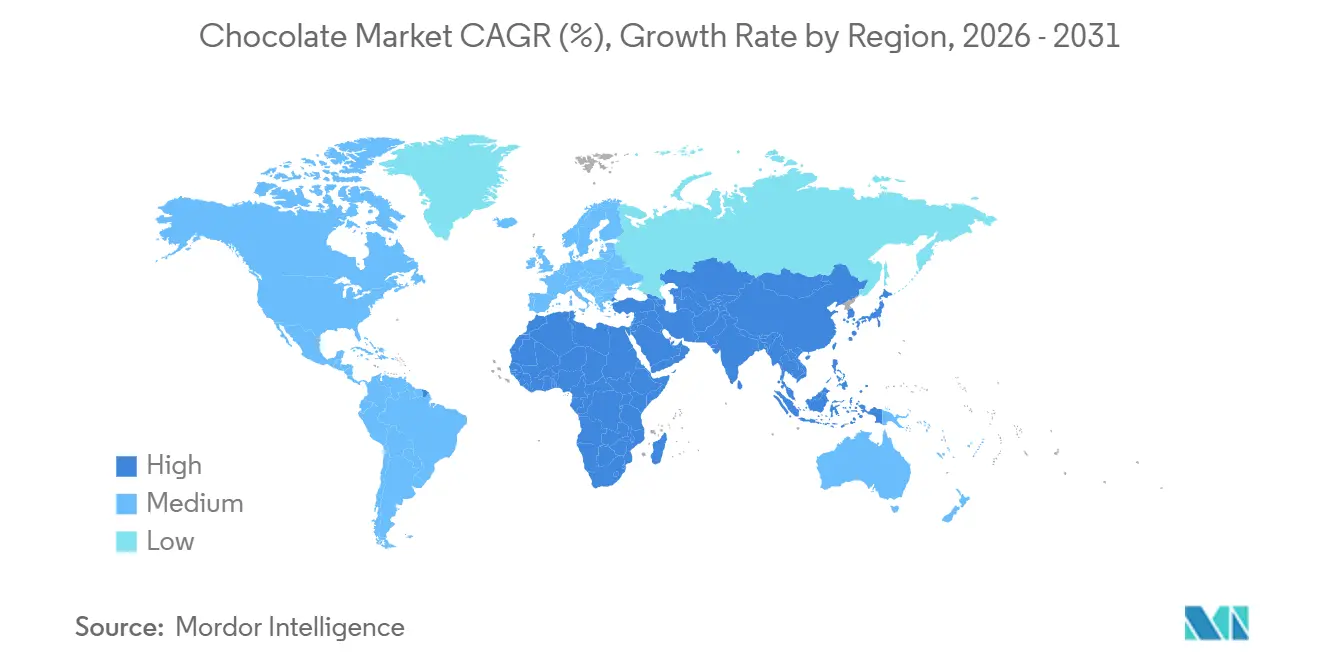

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

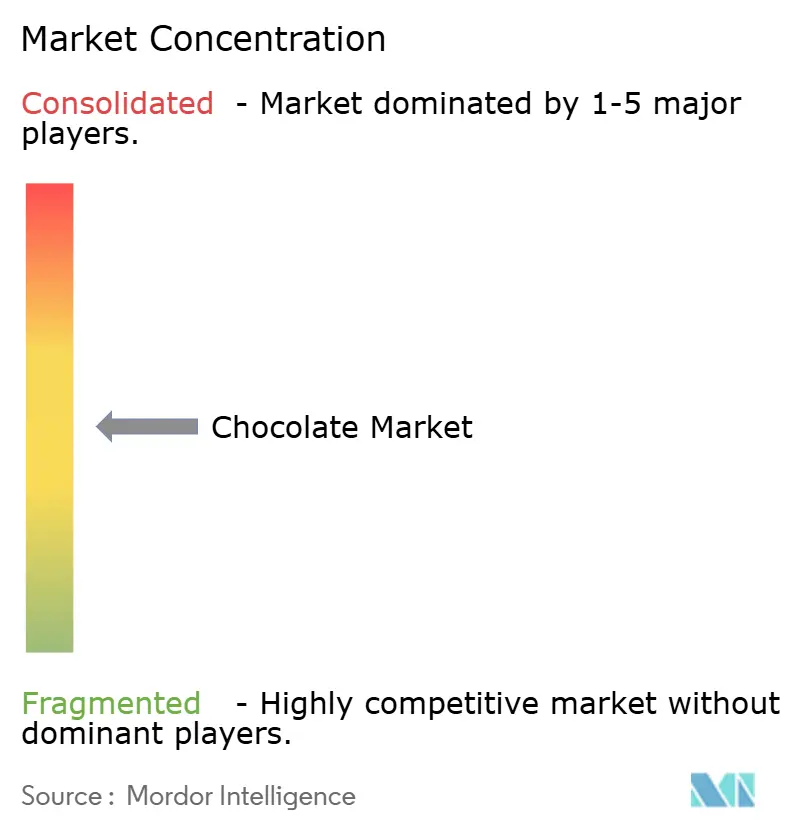

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate por Mordor Intelligence

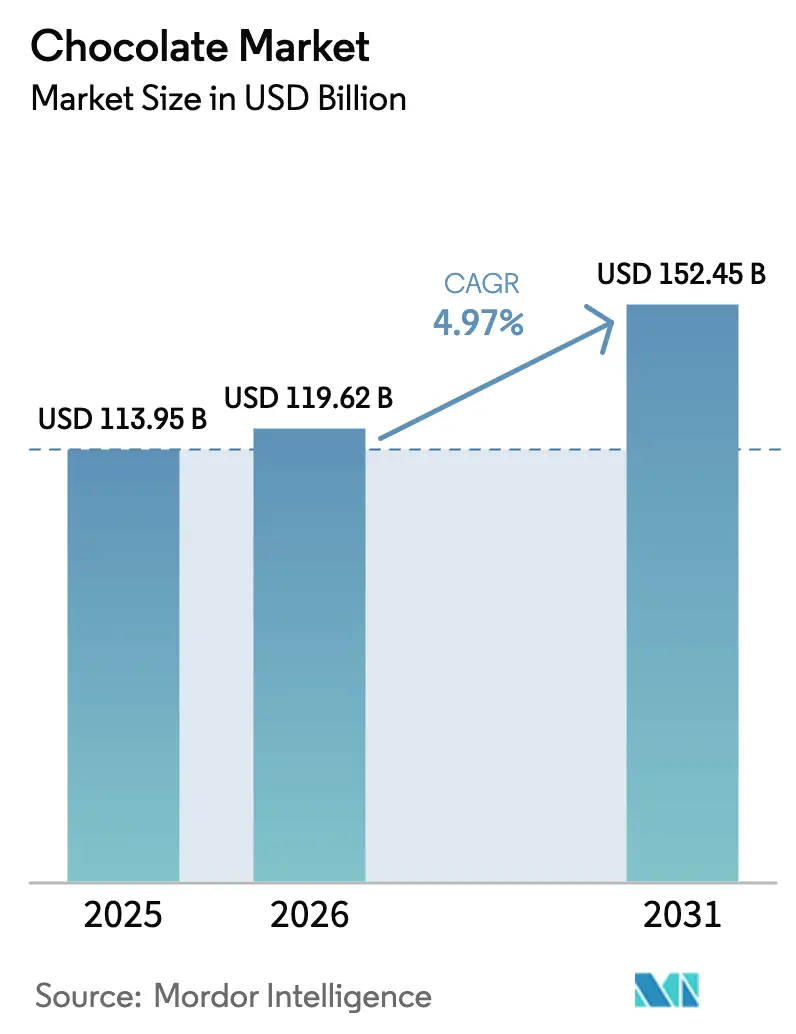

El tamaño del Mercado de Chocolate fue valorado en 113,95 mil millones de USD en 2025 y se estima que crecerá a 119,62 mil millones de USD en 2026, alcanzando los 152,45 mil millones de USD para 2031, con una CAGR del 4,97% durante el período 2026-2031. El crecimiento del Mercado de Chocolate está impulsado por el cambio en las preferencias de los consumidores, la premiumización y la innovación de productos. La creciente demanda de chocolates de alta calidad, artesanales y de origen ético está llevando a los fabricantes a centrarse en productos de origen único, de grano a barra y artesanales que atraen a los consumidores que buscan experiencias auténticas e indulgentes. Además, el mercado está experimentando un crecimiento en chocolates funcionales y orientados a la salud, incluidos productos con azúcar reducida, nutrientes añadidos, ingredientes de origen vegetal y componentes enfocados en el bienestar, como probióticos y adaptógenos, alineándose con las tendencias más amplias de consumo consciente de la salud. La innovación en sabores y la exploración del gusto global también están contribuyendo al crecimiento del mercado, con marcas que introducen inclusiones exóticas, sabores de inspiración cultural y productos de edición limitada para mejorar el compromiso del consumidor y diferenciarse en un mercado competitivo.

Conclusiones Clave del Informe

- Por tipo de producto, las variantes de chocolate con leche y blanco representaron el 64,54% de la participación en ingresos en 2025; se prevé que el chocolate negro se expanda a una CAGR del 5,34% hasta 2031.

- Por forma, las tabletas y barras lideraron con una participación en ingresos del 48,18% en 2025; se espera que los pralinés y trufas avancen a una CAGR del 4,98% hasta 2031.

- Por rango de precio, el segmento masivo representó el 76,81% del valor de 2025; se proyecta que el segmento premium crezca a una CAGR del 6,34% hasta 2031.

- Por tipo de ingrediente, los productos de base láctea representaron una participación del 81,12% en 2025; las formulaciones de base vegetal están preparadas para una CAGR del 6,11% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron el 43,82% de participación en 2025; el comercio minorista en línea avanza a una CAGR del 7,07% hasta 2031.

- Por geografía, Europa lideró con una participación del 43,56% en 2025; se espera que Oriente Medio y África registren una CAGR del 5,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chocolate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y movimiento del chocolate artesanal | +1.2% | Global, concentrado en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Innovación en sabores y exploración del gusto global | +0.8% | Global, adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de las ocasiones de regalo y consumo estacional | +0.7% | Global, impacto máximo en Oriente Medio (Ramadán), Asia-Pacífico (Año Nuevo Lunar), mercados occidentales (San Valentín, Pascua, Navidad) | Corto plazo (≤ 2 años) |

| Creciente demanda de abastecimiento de cacao sostenible y ético | +0.9% | Global, impulso regulatorio en Europa, liderado por el consumidor en América del Norte | Largo plazo (≥ 4 años) |

| Reformulación con etiqueta limpia e ingredientes naturales | +0.6% | América del Norte y Europa como núcleo, con expansión hacia América Latina urbana y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en el procesamiento del chocolate | +0.5% | Global, centros de fabricación en Europa, América del Norte y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y movimiento del chocolate artesanal

Uno de los principales impulsores del mercado global de chocolate es el creciente enfoque en la premiumización y el movimiento del chocolate artesanal. Esto refleja una preferencia creciente de los consumidores por productos de alta calidad, artesanales y de origen ético frente a las alternativas de producción masiva. Los consumidores se sienten cada vez más atraídos por chocolates con perfiles de sabor únicos, mayor contenido de cacao e historias de origen auténticas, lo que mejora la experiencia indulgente y fomenta la disposición a pagar un precio premium. Esta tendencia es particularmente prominente en los mercados maduros, donde la demanda de chocolates de origen único, de grano a barra y de edición limitada está en aumento, a menudo acompañada de prácticas de abastecimiento transparentes y credenciales de sostenibilidad. El atractivo emocional y experiencial del chocolate artesanal respalda aún más la premiumización, ya que estos productos se posicionan tanto como indulgencias personales como opciones de regalo. Las marcas se diferencian a través de la narrativa, el empaque innovador y las ofertas de sabores seleccionados. Por ejemplo, en junio de 2025, Cacao Hunters, una marca de chocolate premium conocida por sus chocolates de origen único galardonados y su compromiso con el abastecimiento ético, se lanzó en los Estados Unidos, destacando el potencial del mercado para los chocolates artesanales y el énfasis en productos premium con enfoque ético.

Innovación en sabores y exploración del gusto global

La innovación en sabores y la exploración del gusto global están desempeñando un papel fundamental en el impulso del mercado, ya que los consumidores buscan cada vez más experiencias de chocolate únicas, aventureras y de inspiración cultural que trascienden las variedades tradicionales de chocolate con leche, negro y blanco. Los fabricantes están ampliando los límites al incorporar una extensa variedad de ingredientes exóticos, como especias, botánicos, frutas, frutos secos y delicias regionales, para satisfacer las preferencias cambiantes de los consumidores y crear productos distintivos que se destaquen en mercados altamente competitivos. Esta tendencia se ve impulsada aún más por la creciente demanda de consumo experiencial, donde el chocolate se transforma en un medio para explorar diversas influencias culinarias y descubrir historias de origen. Por ejemplo, en noviembre de 2024, Lindt presentó su barra de chocolate de pistacho de inspiración dubaiense en edición limitada en Düsseldorf, combinando a la perfección los sabores de Oriente Medio con el chocolate premium para cautivar a los consumidores europeos. Esto ejemplifica cómo las marcas aprovechan estratégicamente las inspiraciones culturales para elevar el atractivo del producto, fomentar un mayor compromiso del consumidor y ampliar su alcance global.

Crecimiento de las ocasiones de regalo y consumo estacional

El crecimiento de las ocasiones de regalo y consumo estacional destaca la continua popularidad del chocolate en celebraciones, festividades y eventos culturalmente significativos. Los consumidores asocian cada vez más el chocolate con la indulgencia emocional, el lujo y los regalos reflexivos, convirtiéndolo en una opción preferida para ocasiones como el Día de San Valentín, la Navidad, la Pascua, el Diwali y el Ramadán. La demanda de chocolates premium, visualmente atractivos y temáticos impulsa a los fabricantes a introducir surtidos de edición limitada, empaques decorativos y sabores de inspiración regional, mejorando tanto el valor del producto como el compromiso del consumidor. Por ejemplo, los regalos durante el Ramadán en los países del Consejo de Cooperación del Golfo (CCG) están creciendo rápidamente, impulsados por el aumento de los ingresos y una creciente población expatriada. Esto ha incrementado la demanda de cestas de chocolate de lujo, que a menudo presentan decoración con hoja de oro y pralinés rellenos de dátiles que combinan los gustos locales con la artesanía europea. Estas ofertas culturalmente adaptadas fortalecen la relevancia de la marca, impulsan los picos de ventas estacionales, fomentan la premiumización y refuerzan la posición del chocolate como un regalo versátil, apoyando colectivamente el crecimiento sostenido en el mercado global de chocolate.

Creciente demanda de abastecimiento de cacao sostenible y ético

El mercado de chocolate está impulsado por la creciente demanda de abastecimiento de cacao sostenible y ético, motivada por la creciente conciencia de los consumidores sobre el impacto ambiental, las prácticas laborales justas y la trazabilidad. Los consumidores de hoy buscan no solo indulgencia, sino también productos que se alineen con sus valores, favoreciendo los chocolates elaborados con cacao de origen responsable que apoya los medios de vida de los agricultores, reduce la deforestación y cumple con los estándares laborales éticos. Este cambio ha llevado a los fabricantes a adoptar certificaciones como Fairtrade, Rainforest Alliance y UTZ, al tiempo que invierten en programas de abastecimiento directo y mejoran la transparencia de la cadena de suministro para generar credibilidad y mantener la confianza del consumidor. Según la Organización Internacional del Cacao (ICCO), África produjo aproximadamente 3,46 millones de toneladas de granos de cacao en 2024/2025, lo que subraya el papel vital del continente en el suministro global de cacao y la necesidad de prácticas sostenibles en estas regiones productoras clave [1]Fuente: Organización Internacional del Cacao (ICCO), "Producción de granos de cacao en todo el mundo", icco.org. Al incorporar la sostenibilidad en sus estrategias de abastecimiento, los fabricantes de chocolate pueden mitigar los riesgos reputacionales y de suministro, al tiempo que capitalizan el creciente segmento premium de consumidores éticamente conscientes, posicionando la sostenibilidad como un importante impulsor de crecimiento en el mercado global de chocolate.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente presión regulatoria sobre el azúcar y los productos de confitería | -0.9% | Europa y el Reino Unido como principales, América del Norte como secundario, emergente en América Latina y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alergias y crecientes restricciones dietéticas | -0.5% | Global, agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia estilos de vida bajos en azúcar y calorías | -0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Volatilidad del precio del cacao y disrupciones en la cadena de suministro | -1.1% | Global, presión aguda sobre los márgenes en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente presión regulatoria sobre el azúcar y los productos de confitería

El mercado de chocolate enfrenta una restricción significativa debido al aumento de las presiones regulatorias sobre el azúcar y los productos de confitería. Los gobiernos de todo el mundo están implementando medidas más estrictas para abordar problemas de salud como la obesidad y la diabetes. Estas medidas incluyen impuestos al azúcar, etiquetado nutricional en el frente del envase, restricciones a la comercialización dirigida a niños y límites en el contenido de azúcar. Tales regulaciones obligan a los fabricantes a reformular productos, reducir los niveles de azúcar o utilizar edulcorantes alternativos, lo que puede afectar el sabor, la textura y la aceptación del consumidor si no se gestiona de manera efectiva. Además, el cumplimiento de estas regulaciones impone desafíos operativos y de costos, particularmente para los productores a gran escala que gestionan carteras de productos diversas en regiones con requisitos regulatorios variables. Estos desafíos se ven agravados por la necesidad de equilibrar el cumplimiento regulatorio con el mantenimiento de la identidad de marca y la lealtad del consumidor. En general, estas presiones regulatorias limitan la flexibilidad en el desarrollo de productos, aumentan los costos de producción y pueden reducir las ventas de productos de chocolate tradicionales con alto contenido de azúcar en mercados clave, lo que podría impulsar un cambio hacia alternativas más saludables y ofertas de productos innovadoras.

Alergias y crecientes restricciones dietéticas

Las alergias y las crecientes restricciones dietéticas están impactando significativamente el mercado al moldear el comportamiento de compra de los consumidores y la formulación de productos. Ingredientes como la leche, los frutos secos, la soja, el gluten y los huevos, que se utilizan comúnmente en los productos de chocolate, representan riesgos de alergia para un número creciente de consumidores, reduciendo así la accesibilidad de las ofertas convencionales. Además, las tendencias dietéticas como el veganismo, la intolerancia a la lactosa, las dietas bajas en azúcar o cetogénicas y otras restricciones conscientes de la salud están impulsando la demanda de formulaciones alternativas. Esto intensifica la presión sobre los fabricantes para innovar mientras garantizan la preservación del sabor y la textura. Estos desafíos no solo aumentan la complejidad de la formulación y los costos de producción, sino que también conducen a la fragmentación del mercado, ya que las marcas deben atender diversas necesidades dietéticas de nicho. En consecuencia, las alergias y las restricciones dietéticas actúan como una restricción significativa al reducir la base potencial de consumidores para los productos de chocolate tradicionales y al requerir inversiones sustanciales en desarrollo de productos, cumplimiento del etiquetado y satisfacción de las expectativas cambiantes de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno con su Halo de Salud

El chocolate con leche y el chocolate blanco mantuvieron su dominio en el mercado de chocolate en 2025, representando aproximadamente el 64,54% de las ventas totales. Este desempeño fue impulsado por la fuerte familiaridad del consumidor, el amplio atractivo demográfico y la versatilidad en diversas ocasiones de consumo. El chocolate con leche, en particular, sigue siendo el formato más ampliamente aceptado debido a su dulzura más suave, textura cremosa y perfil equilibrado de cacao y lácteos. Estos atributos lo hacen especialmente atractivo para niños, consumidores primerizos y compradores del mercado masivo tanto en regiones desarrolladas como emergentes. El chocolate blanco, aunque con una participación de mercado menor, complementa este segmento con su posicionamiento indulgente y adaptabilidad de sabor. A menudo se utiliza como base para inclusiones como frutos secos, frutas, caramelo y rellenos con sabor. En conjunto, el chocolate con leche y el chocolate blanco se benefician de una penetración significativa en el consumo diario, los regalos, los surtidos estacionales y las compras por impulso, particularmente en supermercados, tiendas de conveniencia y canales de venta en aeropuertos y estaciones.

Se proyecta que el chocolate negro crecerá a una sólida CAGR del 5,34% durante 2026-2031, lo que refleja un cambio en las preferencias de los consumidores hacia productos que combinan la indulgencia con los beneficios percibidos para la salud. A diferencia del chocolate con leche y el chocolate blanco, el chocolate negro se posiciona cada vez más como una indulgencia más saludable debido a su mayor contenido de cacao, menores niveles de azúcar y antioxidantes de origen natural como los flavonoides. Estos atributos resuenan fuertemente con los grupos de consumidores conscientes de la salud y de mayor edad. Este posicionamiento ha permitido que el chocolate negro pase del consumo ocasional a ocasiones de consumo más regulares como aperitivo y golosina funcional, particularmente en los mercados desarrollados. Además, el chocolate negro se alinea bien con las tendencias de etiqueta limpia, veganas y de base vegetal, ya que muchas formulaciones son naturalmente libres de lácteos, lo que lo convierte en una opción atractiva para los consumidores intolerantes a la lactosa y flexitarianos.

Por Forma: Las Tabletas y Barras Lideran, los Pralinés se Premiumizan

Las tabletas y barras representaron aproximadamente el 48,18% de las ventas de chocolate en 2025, destacando su posición como el formato de chocolate líder y más ampliamente consumido. Este dominio se atribuye principalmente a su conveniencia y facilidad de consumo, ya que las tabletas y barras son portátiles, no ensucian y son adecuadas para el consumo en movimiento en diversos grupos de consumidores. Sus formas estandarizadas y porciones divisibles también favorecen el control de las porciones, lo que permite a los consumidores gestionar su ingesta mientras se dan un gusto, alineándose con el creciente enfoque en la conciencia de la salud y los hábitos de consumo consciente. Además, las tabletas y barras atienden a una amplia gama de preferencias, ofreciendo diversos sabores, texturas y niveles de contenido de cacao, que atraen tanto a consumidores tradicionales como aventureros. Su amplia disponibilidad en supermercados, tiendas de conveniencia y plataformas en línea refuerza aún más su accesibilidad y popularidad entre los consumidores globales.

Se proyecta que los pralinés y trufas crecerán a una CAGR del 4,98%, impulsados por su sólido posicionamiento como formatos de chocolate premium, indulgentes y orientados al regalo, en lugar de aperitivos cotidianos. Este crecimiento está estrechamente vinculado a la creciente demanda de consumo celebratorio y experiencial, particularmente durante festivales, festividades y ocasiones especiales, donde los consumidores priorizan productos con mayor valor percibido y atractivo emocional. El segmento se beneficia de la artesanía artesanal, los rellenos innovadores y los sofisticados perfiles de sabor, incluidas las variantes con alcohol, frutas, frutos secos y cacao de origen único, que mejoran la diferenciación y respaldan los precios premium. Además, el empaque de lujo, la expansión de las tiendas especializadas de chocolate, el comercio en aeropuertos y estaciones y las plataformas premium de regalos en línea están aumentando la visibilidad y accesibilidad de los pralinés y trufas.

Por Rango de Precio: El Segmento Premium Supera al Mercado Masivo

Los productos de chocolate del mercado masivo representaron aproximadamente el 76,81% de las ventas de chocolate en 2025, destacando su continuo dominio debido a la asequibilidad, la amplia disponibilidad y los patrones de consumo habitual. Estos productos atienden a la indulgencia cotidiana y las compras por impulso, beneficiándose de una distribución extensa, particularmente en mercados emergentes y sensibles al precio. Los chocolates del mercado masivo también gozan de un fuerte reconocimiento de marca y confianza del consumidor, respaldados por perfiles de sabor consistentes y frecuentes actividades promocionales, que impulsan una alta frecuencia de compra y un crecimiento basado en el volumen. Los fabricantes mantienen la relevancia de este segmento a través de innovaciones incrementales, como paquetes de porciones controladas, sabores localizados, empaques mejorados y mejoras selectivas como azúcar reducida, variantes fortificadas y afirmaciones de abastecimiento ético, todo mientras mantienen los precios estables.

El segmento de chocolate premium está creciendo a una CAGR del 6,34%, lo que indica un cambio en las preferencias de los consumidores hacia la calidad, la autenticidad y la indulgencia elevada. Este crecimiento está impulsado por la creciente demanda de cacao de origen único, formulaciones con alto contenido de cacao, artesanía artesanal e ingredientes de origen ético, que mejoran el valor percibido y la diferenciación de marca. Los chocolates premium se asocian cada vez más con la autoindulgencia, los regalos y el consumo experiencial, respaldados por empaques sofisticados y narrativas que enfatizan la procedencia y la sostenibilidad. Además, el segmento se beneficia de la creciente popularidad del chocolate negro por sus beneficios percibidos para la salud, así como de la creciente tendencia de ofertas de edición limitada y estacionales que crean exclusividad e impulsan el interés del consumidor. El enfoque en la transparencia en el abastecimiento de ingredientes y el uso de formulaciones de etiqueta limpia fortalecen aún más la confianza y la lealtad del consumidor en este segmento.

Por Tipo de Ingrediente: Las Alternativas de Base Vegetal se Aceleran

El chocolate de base láctea representó aproximadamente el 81,12% de las ventas globales por tipo de ingrediente en 2025, lo que subraya su fuerte presencia en el consumo mainstream de chocolate y la amplia aceptación del consumidor. El dominio de este segmento se atribuye a su textura cremosa, dulzura equilibrada y perfil de sabor familiar, que hacen que las formulaciones a base de leche sean particularmente populares en los productos del mercado masivo, el consumo orientado a la familia y las compras por impulso. Además, el chocolate de base láctea ofrece una versatilidad de formulación significativa, sirviendo como base preferida para varios formatos como barras, tabletas, pralinés, trufas y chocolates rellenos. Su capacidad para atender diversas preferencias y ocasiones de los consumidores mejora su relevancia tanto para el consumo diario como para los regalos, consolidando aún más su liderazgo en el mercado.

Las formulaciones de chocolate de base vegetal están creciendo a una CAGR del 6,11%, lo que refleja un notable cambio en las preferencias de ingredientes entre los consumidores veganos, flexitarianos e intolerantes a la lactosa. Este crecimiento está impulsado por la creciente demanda de chocolates sin lácteos, aptos para alérgicos y de etiqueta limpia, junto con una mayor conciencia sobre el bienestar animal y la sostenibilidad. Los fabricantes están innovando con alternativas como ingredientes a base de avena, almendra, coco y soja, que buscan replicar la cremosidad del chocolate con leche tradicional mientras ofrecen perfiles de sabor únicos y beneficios nutricionales. La creciente disponibilidad de opciones de base vegetal en los canales minoristas y su atractivo para los consumidores conscientes de la salud contribuyen aún más a la sólida trayectoria de crecimiento del segmento.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe a los Intermediarios Tradicionales

Los supermercados e hipermercados representaron aproximadamente el 43,82% de las ventas de chocolate en 2025, manteniendo su posición como el canal minorista líder. Este dominio se atribuye a su extenso surtido de productos, alto tráfico de consumidores y fuerte visibilidad tanto para las marcas del mercado masivo como para las premium. Estos formatos sirven como el principal punto de compra para el consumo diario de chocolate, ofreciendo conveniencia de compra en un solo lugar, precios competitivos y frecuentes promociones en tienda que impulsan las compras por impulso y al por mayor. Además, los supermercados e hipermercados proporcionan a los fabricantes un espacio de estantería significativo y flexibilidad de merchandising, lo que permite una diferenciación efectiva de la marca a través del empaque, las exhibiciones estacionales y las campañas promocionales. La inclusión de ofertas de marca propia y subsecciones premium permite además a los minoristas atender tanto a los consumidores orientados al valor como a los que buscan productos premium.

El comercio minorista en línea se está expandiendo a una CAGR del 7,07%, emergiendo como uno de los canales de distribución de más rápido crecimiento para el chocolate. Este crecimiento está respaldado por la creciente penetración digital y la evolución del comportamiento de compra de los consumidores. Según la Unión Internacional de Telecomunicaciones (UIT), 5.500 millones de personas estaban en línea en 2024, lo que representa el 68% de la población mundial, frente al 65% del año anterior [2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "El uso de Internet continúa creciendo", itu.int. Este aumento en la conectividad ha ampliado significativamente la base de consumidores accesible para el comercio electrónico. Las plataformas en línea, incluidos los sitios web de venta directa al consumidor, los portales propios de las marcas, los mercados en línea y los modelos de suscripción, ofrecen mayor conveniencia, surtidos de productos más amplios y acceso a ofertas premium y de nicho que pueden no estar disponibles en las tiendas físicas. Además, el comercio minorista en línea facilita los regalos personalizados, los surtidos personalizados, los paquetes estacionales y la narrativa premium, que atraen fuertemente a los consumidores más jóvenes, urbanos y nativos digitales.

Análisis Geográfico

Europa representó aproximadamente el 43,56% de los ingresos totales en el mercado de chocolate en 2025, impulsada por sus profundamente arraigadas tradiciones de consumo de chocolate y su sólido patrimonio premium. La región se beneficia de una aceptación cultural de larga data del chocolate tanto como indulgencia cotidiana como opción de regalo popular, particularmente en países como Bélgica, Alemania, Suiza, Francia y el Reino Unido. Europa también es reconocida globalmente por su artesanía artesanal, el abastecimiento de origen único y las formulaciones premium, lo que contribuye tanto al crecimiento en volumen como en valor. Destacando esta fortaleza, Bélgica exportó chocolate por valor de 4.020 millones de EUR en 2024, según el Observatorio de Complejidad Económica (OEC), lo que enfatiza el papel de la región como un importante centro de consumo y un exportador significativo de productos de chocolate de alto valor en todo el mundo [3]Fuente: Observatorio de Complejidad Económica (OEC), "Chocolate en Bélgica", oec.world.

Oriente Medio y África (OMA) es el mercado de chocolate de más rápido crecimiento, con una CAGR del 5,96%, impulsado por una combinación de factores culturales, demográficos y regulatorios. El consumo de chocolate en la región está estrechamente vinculado a ocasiones como el Ramadán, el Eid, las bodas y los regalos de hospitalidad, donde los chocolates de lujo en caja y los surtidos son muy favorecidos. El crecimiento está respaldado además por el aumento de los ingresos disponibles en las economías del Consejo de Cooperación del Golfo (CCG), la creciente demanda de marcas premium e importadas y la expansión de la presencia minorista de tiendas de chocolate de lujo y especializadas. Además, la creciente adopción de formulaciones de chocolate certificadas como halal está permitiendo a las marcas atender a los consumidores del mercado masivo mientras se adhieren a las normas dietéticas regionales, facilitando el crecimiento tanto en los segmentos premium como en los convencionales.

América del Norte y Asia-Pacífico exhiben patrones de crecimiento contrastantes pero complementarios en el mercado de chocolate. América del Norte mantiene un crecimiento constante basado en el valor al equilibrar el alto consumo per cápita con tendencias como la premiumización, el aumento de la adopción del chocolate negro y la innovación en formulaciones de base vegetal y con azúcar reducida, a pesar de la madurez del mercado. Por el contrario, Asia-Pacífico está experimentando un rápido crecimiento, impulsado por la urbanización, la occidentalización de las dietas y la creciente aceptación del chocolate como aperitivo y producto de regalo en países como China, India, Japón y el Sudeste Asiático. Los tamaños de paquete más pequeños, los sabores localizados y los surtidos de regalo premium están ayudando a las marcas a expandir el consumo en la región, posicionando a Asia-Pacífico como un impulsor clave de crecimiento a largo plazo, incluso cuando Europa continúa liderando en participación de mercado general.

Panorama Competitivo

La industria del chocolate está moderadamente consolidada, con algunas empresas multinacionales como Mars, Incorporated, Mondelēz International Inc., Nestlé S.A., Ferrero International SpA y The Hershey Company que poseen una participación significativa del mercado. Estas empresas aprovechan sus amplias capacidades de fabricación, redes globales de abastecimiento y sólidas carteras de marcas que cubren los segmentos masivo, premium y de regalos. Su escala permite eficiencias de costos, calidad consistente y una amplia penetración minorista, lo que respalda su liderazgo en supermercados, tiendas de conveniencia y canales de venta en aeropuertos y estaciones en todo el mundo.

A pesar de la consolidación de la industria, están surgiendo oportunidades en segmentos de nicho de alto crecimiento, como las formulaciones de chocolate de base vegetal, los productos de cacao de origen único y trazable, y los chocolates funcionales enriquecidos con adaptógenos, probióticos o ingredientes enfocados en el bienestar. En estas áreas, las grandes empresas a menudo enfrentan desafíos relacionados con la agilidad y la credibilidad, ya que los consumidores priorizan cada vez más la autenticidad, la transparencia y las marcas con propósito. Este cambio ha creado condiciones favorables para que las startups y los chocolateros independientes atraigan a los primeros adoptantes al centrarse en etiquetas limpias, abastecimiento ético y artesanía artesanal.

En respuesta a estas tendencias, los principales actores están expandiéndose hacia segmentos de nicho a través de submarcas premium, lanzamientos de edición limitada, certificaciones de sostenibilidad y adquisiciones selectivas. Si bien estas estrategias ayudan a diversificar sus carteras, las percepciones de autenticidad de los consumidores a menudo favorecen a los artesanos independientes sobre las innovaciones lideradas por corporaciones, particularmente en las categorías de salud, sostenibilidad y enfocadas en el origen. En consecuencia, el panorama competitivo está evolucionando hacia una estructura dual, donde las grandes empresas mantienen el dominio en volumen, mientras que los actores más pequeños y especializados impulsan las tendencias e influyen en el crecimiento enfocado en lo premium y la innovación dentro del mercado global de chocolate.

Líderes de la Industria del Chocolate

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Cadbury Dairy Milk ha ampliado su cartera en India con el lanzamiento de Milkinis, una barra de chocolate rellena de crema dirigida a consumidores más jóvenes y en movimiento. Está disponible en paquetes individuales y dobles.

- Septiembre de 2025: Ferrero Rocher introdujo nuevos cuadrados de chocolate Ferrero Rocher, ofreciendo una variación moderna del icónico pralinés envuelto en oro de la marca. La gama incluye Avellana con Leche, Avellana Negra, Avellana Blanca, Avellana con Caramelo y una selección surtida.

- Julio de 2025: The Campco introdujo tres nuevos productos de chocolate: chocolate negro Dark Delight, trufas premium Dome Delight y Campco Orange Eclairs. Estas incorporaciones mejoran la cartera de productos de la empresa, atendiendo a diversas preferencias de los consumidores.

- Mayo de 2025: Nestle ha introducido nuevos sabores de barras de chocolate como Aero Strawberry, Milkybar Chokito y Milkybar Crunch Block. El Milkybar Chokito presenta turrón de caramelo combinado con bolas de cereal, mientras que el Milkybar Crunch Block contiene trozos de cereal crujiente recubiertos de chocolate blanco.

Alcance del Informe del Mercado Global de Chocolate

El mercado de chocolate abarca la industria global involucrada en la producción, distribución y venta de productos de chocolate derivados de los granos de cacao. El mercado de chocolate está segmentado por tipo de producto, forma, rango de precio, tipo de ingrediente, canal de distribución y geografía. Según el tipo de producto: chocolate negro, chocolate con leche y chocolate blanco. Según la forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precio, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas de Conveniencia |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | ||

| Por Forma | Tabletas y Barras | |

| Bloques Moldeados | ||

| Pralinés y Trufas | ||

| Otras Formas | ||

| Por Rango de Precio | Masivo | |

| Premium | ||

| Por Tipo de Ingrediente | Base Láctea | |

| Base Vegetal | ||

| Origen Único | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | ||

| Tiendas de Conveniencia | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales para aperitivo o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable y a menudo marrón que se elabora con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos de una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción