Tamaño y Participación del Mercado de Leche de Avellana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

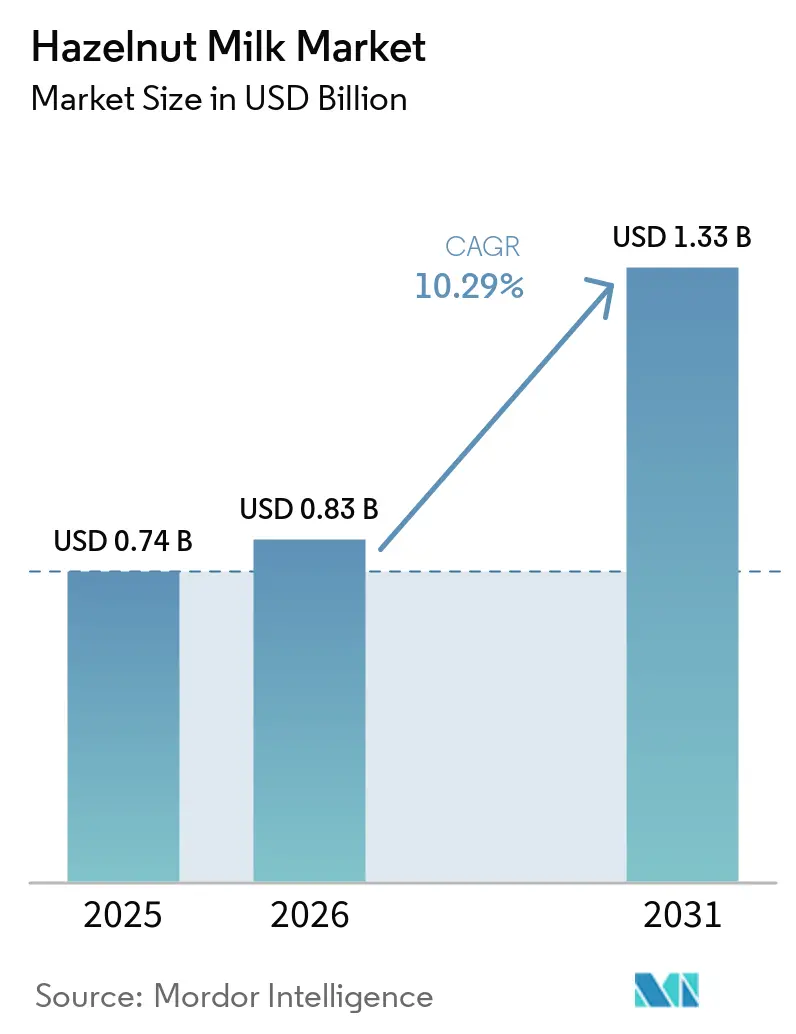

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

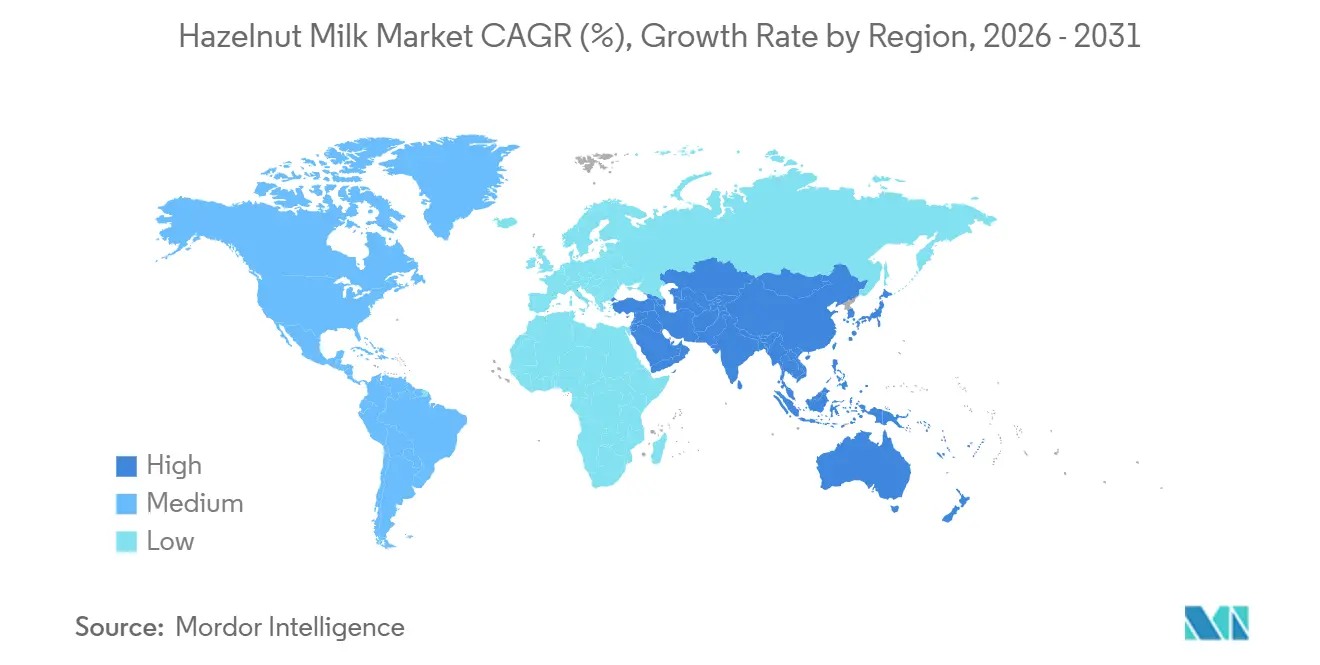

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Avellana por Mordor Intelligence

El tamaño del mercado de leche de avellana fue de USD 0,74 mil millones en 2025 y se espera que alcance USD 0,83 mil millones en 2026 y USD 1,33 mil millones en 2031, creciendo a una CAGR del 10,29% durante 2026-2031. Este crecimiento refleja cambios estructurales en el comportamiento del consumidor más que tendencias temporales, ya que la prevalencia de la intolerancia a la lactosa a nivel mundial continúa impulsando un alejamiento sostenido de los productos lácteos. La creciente adopción de dietas flexitarianas, particularmente en Europa, pone de manifiesto el atractivo generalizado de la leche de avellana. La orientación provisional de enero de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre el etiquetado de leches de origen vegetal tiene como objetivo clarificar el posicionamiento del producto y el contenido nutricional, fomentando aún más una adopción más amplia por parte de los consumidores [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, Alternativas de Leche de Origen Vegetal y Alimentos de Origen Animal,

fda.gov. Los mandatos de adquisición de productos de origen vegetal, el aumento de la penetración de la compra de comestibles en línea y las innovaciones impulsadas por el sabor apoyan colectivamente la expansión sostenida del valor del mercado. Aunque una cosecha de avellanas turcas más ajustada en 2025 generó mayores costos de materia prima, los avances en la diversificación de ingredientes y las tecnologías de procesamiento, como el tratamiento a temperatura ultraalta (UHT), han garantizado una disponibilidad constante del producto.

Conclusiones Clave del Informe

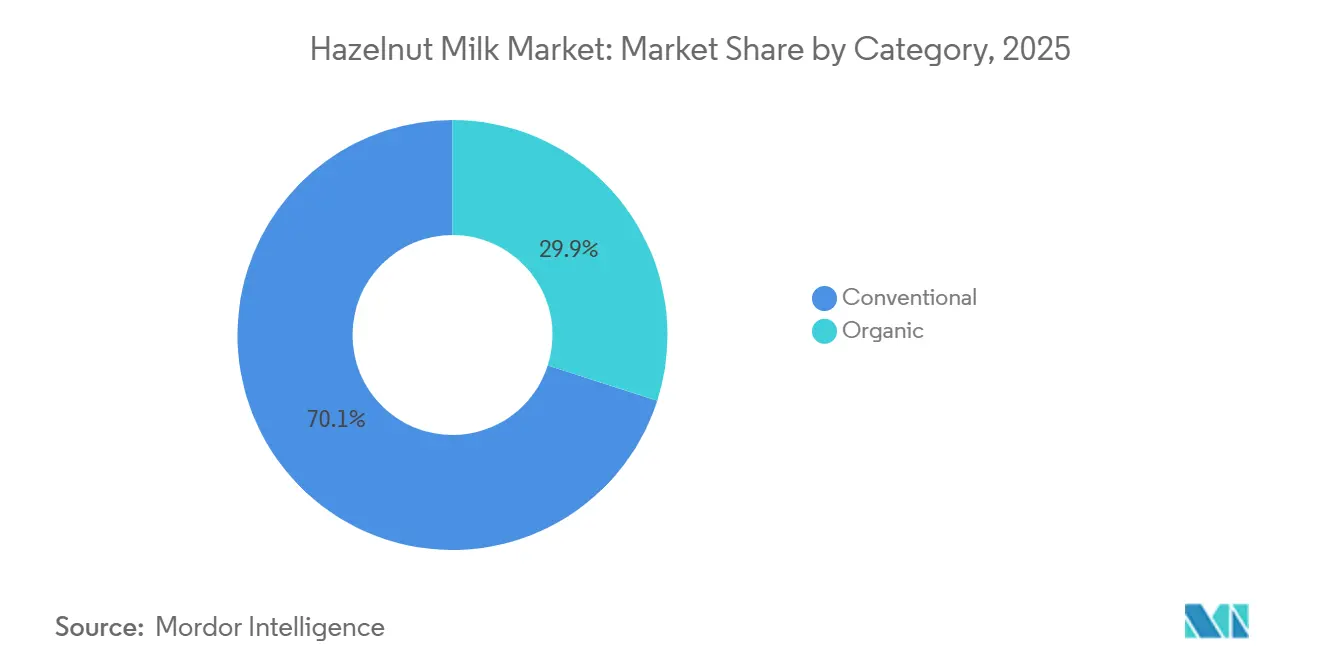

- Por categoría, los productos convencionales lideraron el mercado de leche de avellana con una participación del 70,03% en 2025, mientras que las variantes orgánicas se proyecta que avancen a una CAGR del 10,03% hasta 2031.

- Por sabor, las referencias sin sabor capturaron el 60,14% de los ingresos de 2025; se prevé que los formatos con sabor crezcan a una CAGR del 10,18% durante 2026-2031.

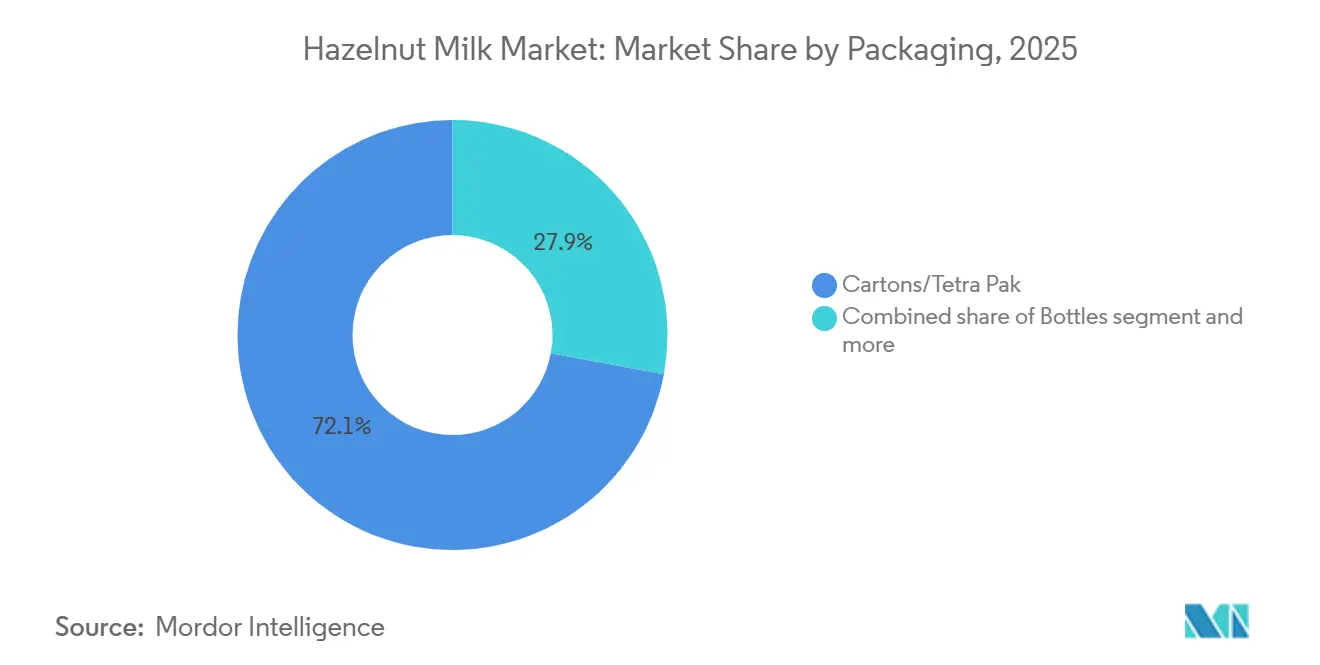

- Por envase, los cartones mantuvieron el 72,08% de la participación de mercado en 2025, aunque las botellas registrarán la CAGR más alta del 9,82% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 55,56% de las ventas de 2025, mientras que las tiendas minoristas en línea registrarán una CAGR del 10,55% hasta 2031.

- Por geografía, Europa lideró con el 37,65% de la participación de mercado en 2025; se espera que Asia-Pacífico crezca a una CAGR del 10,67% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche de Avellana

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas veganas y flexitarianas | + 2.1% | Global, con concentración en Europa Occidental y América del Norte | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la intolerancia a la lactosa | +1.8% | Global, mayor en Asia Oriental, África, poblaciones hispanas | Largo plazo (≥ 4 años) |

| Expansión de leches de origen vegetal en el comercio minorista y el comercio electrónico | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en formatos de productos e innovaciones de sabor | +1.3% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la producción de bebidas a base de frutos secos | +0.9% | Europa (Dinamarca, Países Bajos), algunos estados de EE. UU. | Largo plazo (≥ 4 años) |

| Mayor vida útil mediante tecnologías de procesamiento UHT y envasado aséptico | +1.2% | Global, crítico para Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas veganas y flexitarianas

El creciente cambio hacia las dietas de origen vegetal ha aumentado significativamente la demanda de leche de avellana, atrayendo a un público más amplio más allá de los consumidores tradicionales con intolerancia a la lactosa. Esta tendencia está impulsada por la creciente popularidad de los estilos de vida flexitarianos en los Países Bajos y el Reino Unido, lo que confirma que el mercado de leche de avellana puede trascender la demanda vegana de nicho. Además, la creciente conciencia sobre la sostenibilidad medioambiental y los beneficios para la salud de las alternativas de origen vegetal ha impulsado aún más este crecimiento. El plan de acción nacional de Dinamarca exige alimentos de origen vegetal en la contratación pública en 77 municipios que sirven 1,03 millones de comidas diarias. Ha introducido 133 nuevos productos de origen vegetal en las escuelas, lo que ha resultado en un mayor consumo de alimentos de origen vegetal y demuestra que la demanda institucional puede reducir el riesgo del escalado de la producción. Además, los avances en las tecnologías de procesamiento y las formulaciones innovadoras de productos están permitiendo a los fabricantes mejorar el sabor, la textura y el perfil nutricional de la leche de avellana, haciéndola más atractiva para una base de consumidores más amplia.

Creciente conciencia sobre la intolerancia a la lactosa

La intolerancia a la lactosa afecta a una gran parte de la población mundial, impulsando la demanda de alternativas de leche de origen vegetal como la leche de avellana. Según el Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales de los Estados Unidos, aproximadamente el 36% de las personas en los Estados Unidos tienen intolerancia a la lactosa. La evidencia clínica reciente indica que los consumidores de leche alternativa pueden producir menos metabolitos intestinales beneficiosos, lo que lleva a los productores a enriquecer la leche de avellana con nutrientes esenciales como calcio y vitamina D para cumplir con la orientación provisional de etiquetado de la Administración de Alimentos y Medicamentos de los Estados Unidos. Además, la creciente preferencia de los consumidores por los alimentos funcionales ha alentado a los fabricantes a incorporar ingredientes como los ácidos grasos omega-3 y los probióticos en las formulaciones de leche de avellana, mejorando así el perfil nutricional del producto. Esta tendencia pone de relieve la necesidad de que los productores logren un equilibrio entre el posicionamiento de etiqueta limpia y la fortificación estratégica para cumplir con los estándares regulatorios, abordar las brechas nutricionales y atender a los consumidores preocupados por la salud. Al alinearse con estas demandas cambiantes de los consumidores, los productores de leche de avellana pueden fortalecer su posición en el mercado y mitigar los posibles riesgos regulatorios o de reputación.

Apoyo gubernamental a la producción de bebidas a base de frutos secos

Los gobiernos apoyan cada vez más el procesamiento de bebidas a base de frutos secos debido a su potencial para diversificar la agricultura e impulsar el crecimiento económico. Dinamarca, por ejemplo, ha asignado DKK 1 mil millones hasta 2030 a través de la Subvención para Alimentos de Origen Vegetal, con un fondo de financiación de DKK 212,5 millones para 2025 [2]Fuente: Plantefonden, La Subvención para Alimentos de Origen Vegetal,

plantefonden.dk. Esta iniciativa se dirige a proyectos a lo largo de la cadena de valor, desde la producción primaria hasta el comercio minorista, con el mandato de que al menos el 50% de los recursos se destinen a iniciativas orgánicas. Dicha financiación no solo promueve la innovación en bebidas de origen vegetal, incluida la leche de avellana, sino que también fomenta prácticas sostenibles, alineándose con la creciente demanda de los consumidores de productos ecológicos y saludables. Se espera que programas similares respaldados por el gobierno en otras regiones impulsen aún más el mercado, creando oportunidades para que los productores amplíen sus carteras y mejoren su posicionamiento competitivo.

Mayor vida útil mediante tecnologías de procesamiento UHT y envasado aséptico

El procesamiento a temperatura ultraalta (UHT) a 135-150 °C durante 1-10 segundos logra la esterilidad comercial y extiende la vida útil en condiciones ambientales cuando se combina con el envasado aséptico. Esto reduce significativamente la dependencia de la logística de cadena de frío, permitiendo una distribución minorista más amplia en regiones con infraestructura de refrigeración limitada. El procesamiento UHT, particularmente a través de métodos de calentamiento directo como la inyección o infusión de vapor, es muy adecuado para las bebidas de origen vegetal. La tecnología de barrera a base de papel de Tetra Pak reemplaza la lámina de aluminio con una capa a base de papel. Este avance logra un contenido renovable del 87% y reduce la huella de carbono en un 26%, según lo verificado por Carbon Trust, manteniendo al mismo tiempo una protección equivalente contra el oxígeno, la luz, la humedad y la contaminación bacteriana. Para la leche de avellana y otras bebidas de origen vegetal, los métodos de inyección directa de vapor ayudan a preservar los perfiles de aroma y sabor naturales que los consumidores asocian con la calidad premium. Además, las opciones estables en estantería están impulsando la penetración del mercado en regiones emergentes como África y América Latina, donde los altos costos de refrigeración y las limitaciones de infraestructura han restringido históricamente la adopción de alternativas lácteas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de leches alternativas de origen vegetal | -1.6% | Global, más intensa en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la vida útil limitada y la preservación de la calidad | -0.8% | Mercados emergentes en Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Susceptibilidad a las interrupciones de la cadena de suministro | -1.4% | Global | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y desafíos relacionados con la seguridad alimentaria | -0.7% | Global, variable según la jurisdicción (Unión Europea, Estados Unidos, Asia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de leches alternativas de origen vegetal

La leche de almendras continúa dominando la categoría de leche de origen vegetal en los Estados Unidos, con la leche de avena experimentando un crecimiento significativo, dejando a la leche de avellana compitiendo en un mercado saturado junto con la de anacardo, coco, macadamia y bases emergentes como el pistacho. Esto se intensifica aún más por los actores establecidos como Blue Diamond Growers, que recientemente renovó su leche de almendras con una receta simplificada de tres ingredientes para fortalecer su posición en el mercado. La leche de avellana enfrenta desafíos para establecer un nicho diferenciado, ya que debe posicionarse como una alternativa premium con sabor destacado. Para tener éxito, necesita enfatizar perfiles de sabor únicos, textura cremosa y credenciales de sostenibilidad que justifiquen sus precios más elevados. Sin embargo, competir en costos con las opciones bien establecidas de leche de almendras y avena sigue siendo una restricción significativa, particularmente a medida que los consumidores buscan cada vez más alternativas de origen vegetal asequibles. Además, la limitada conciencia del consumidor y la disponibilidad en los canales minoristas convencionales dificultan aún más la penetración de mercado de la leche de avellana, requiriendo esfuerzos de marketing dirigidos y asociaciones estratégicas para impulsar el crecimiento.

Susceptibilidad a las interrupciones de la cadena de suministro

Turquía suministra la mayoría de las avellanas a nivel mundial, lo que la convierte en un actor crítico en la cadena de suministro global. La temporada de avellanas turca 2025-26 enfrenta desafíos significativos con una producción proyectada para caer un 36% a 500.000 toneladas métricas debido a condiciones climáticas adversas, incluidas heladas y sequía [3]Fuente: Consejo Internacional de Frutos Secos y Frutas Desecadas (INC), Actualización y Perspectivas del Cultivo de Avellana,

inc.nutfruit.org. Esta escasez de suministro, combinada con preocupaciones de calidad, ha llevado a precios de exportación récord y una demanda estancada. Esta interrupción del suministro generó un aumento del 51,5% en los precios en finca, alcanzando TRY 200 por kilogramo para las avellanas de grado Giresun, mientras que los precios internacionales se dispararon a USD 15.090 por tonelada métrica en noviembre de 2025. La dependencia de Turquía como proveedor dominante subraya la vulnerabilidad del mercado de avellanas a los eventos climáticos. Los orígenes alternativos están intentando escalar la producción para satisfacer la demanda mundial. Azerbaiyán exportó aproximadamente 18.700-19.000 toneladas métricas valoradas en USD 170 millones en 2025, mientras que Georgia produjo 43.600 toneladas métricas en 2024. A pesar de estos esfuerzos, la producción combinada de estas regiones sigue siendo insuficiente para compensar completamente el déficit causado por la reducción de la producción de Turquía. Para los productores de leche de avellana, esta restricción de suministro subraya la necesidad de diversificar el abastecimiento estratégico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Las Variantes Orgánicas Capturan un Posicionamiento Premium

La leche de avellana convencional representó el 70,03% de la participación de mercado en 2025, impulsada por su asequibilidad y cadenas de suministro establecidas. Su precio competitivo atrae a los consumidores convencionales y a los operadores de servicios de alimentación, convirtiéndola en una opción preferida en el mercado. Los supermercados convencionales fijan estratégicamente el precio de la leche de avellana convencional a un precio premium asequible, atrayendo a los flexitarianos que priorizan el valor. Sin embargo, la brecha de costos entre las avellanas convencionales y las orgánicas se está reduciendo a medida que más huertos turcos y georgianos buscan la certificación orgánica para satisfacer la demanda de la Unión Europea. Los contratos a plazo incluyen cada vez más cuadros de mando de sostenibilidad, lo que indica un cambio hacia la reducción del uso de pesticidas y las prácticas regenerativas, incluso dentro del segmento convencional.

Se proyecta que la leche de avellana orgánica crezca a una CAGR del 10,03% durante 2026-2031, respaldada por la recuperación del mercado orgánico de la Unión Europea, que aumentó en 2024 tras la estabilización de la inflación. Los países de Europa Occidental y del Norte están impulsando un mayor gasto orgánico per cápita, lo que refleja una creciente preferencia de los consumidores por productos percibidos como más saludables, respetuosos con el medio ambiente y de origen ético. Sin embargo, los costos de certificación orgánica y los menores rendimientos agrícolas limitan la elasticidad de la oferta, creando oportunidades para las marcas que puedan asegurar contratos de avellanas orgánicas a largo plazo de productores turcos, azerbaiyanos o georgianos. Además, el objetivo de la Unión Europea de que el 25% de las tierras agrícolas estén bajo cultivo orgánico para 2030 sigue siendo ambicioso, siendo Austria el único país que actualmente supera este umbral, lo que señala un fuerte apoyo político para el suministro de ingredientes orgánicos.

Por Sabor: La Innovación Impulsa la Premiumización

La leche de avellana sin sabor capturó el 60,14% de la participación de mercado en 2025, sirviendo como base versátil para café, cereales, batidos y aplicaciones culinarias. Su dominio refleja su adaptabilidad funcional y su atractivo para los consumidores que buscan bases neutras para la personalización. Sin embargo, su tasa de crecimiento se queda rezagada respecto a las variantes con sabor debido a la competencia directa con las ofertas establecidas de leche de almendras y avena, que a menudo tienen precios más competitivos y una disponibilidad más amplia. Para sostener el crecimiento, los productores de leche de avellana sin sabor se están enfocando en mejorar las eficiencias de la cadena de suministro y promover sus beneficios nutricionales, como su alto contenido de vitamina E y su menor recuento calórico en comparación con otras opciones de leche de origen vegetal.

Las variantes con sabor se están expandiendo a una sólida CAGR del 10,18% para 2026-2031, impulsadas por la creciente demanda de los consumidores de experiencias indulgentes al estilo de cafetería en el hogar y la preferencia de la Generación Z por la personalización. La leche de avellana con sabor se diferencia a través de perfiles únicos como la avellana con chocolate (aprovechando la clásica asociación con Nutella), la avellana con vainilla o las mezclas de avellana con café que enfatizan la riqueza inherente del fruto seco al tiempo que complementan su sabor natural. El segmento también se está beneficiando de innovaciones en aromatización y edulcoración naturales, que atienden a los consumidores preocupados por la salud que buscan indulgencia sin azúcares añadidos. Además, a medida que los confiteros de chocolate adoptan cada vez más coberturas sin lácteos, están surgiendo oportunidades de co-branding para bases de avellana con sabor en kits de panadería y postres. Se espera que esta expansión hacia categorías adyacentes, como las bebidas listas para beber y los aderezos para postres de origen vegetal, impulse aún más el crecimiento de la leche de avellana con sabor.

Por Envase: La Sostenibilidad Acelera la Adopción de Botellas

Los formatos de cartones y Tetra Pak lideraron con el 72,08% de la participación de mercado en 2025, beneficiándose de la tecnología aséptica establecida, la vida útil en temperatura ambiente y la familiaridad del consumidor. Estos formatos son particularmente favorecidos por su ligereza, rentabilidad y reciclabilidad, alineándose con la creciente demanda de los consumidores de soluciones de envasado sostenibles. El envasado en cartones y Tetra Pak también apoya la distribución a gran escala, convirtiéndolos en una opción preferida para los fabricantes que apuntan a la penetración del mercado masivo. Los productos de edición barista de Elmhurst 1925 están envasados en cartones de cartón certificado FSC 100% reciclable, con materiales de envío directo al consumidor compuestos principalmente por bandejas de fibra moldeada reciclada posconsumo y cartón corrugado de desecho, lo que demuestra que la sostenibilidad se extiende más allá del envasado primario a la logística de cumplimiento.

Las botellas son el formato de envasado de más rápido crecimiento, con una CAGR del 9,82% para 2026-2031, impulsadas por la innovación en barreras a base de papel y la preferencia del consumidor por envases resellables y de posicionamiento premium. Las botellas ofrecen premiumización táctil, mayor visibilidad en estantería y resellabilidad que extiende la frescura tras la apertura, lo que las hace ideales para la leche de avellana refrigerada posicionada como un producto premium y artesanal. Además, la versatilidad de las botellas permite a los fabricantes atender diversas necesidades de los consumidores, incluidas las opciones de porción individual y el envasado de tamaño familiar. Los formatos de bolsa y lata siguen siendo de nicho, sirviendo casos de uso específicos como el consumo individual en movimiento o el envasado a granel para servicios de alimentación, pero enfrentan una adopción limitada por parte de los consumidores debido a la percepción de menor calidad y la falta de resellabilidad.

Por Canal de Distribución: Las Plataformas Digitales Reconfiguran el Comercio Minorista

Los supermercados e hipermercados mantuvieron el 55,56% de la participación de mercado en 2025, aprovechando su amplio alcance geográfico, alto tráfico de clientes y la ubicación establecida en el pasillo de lácteos que aumenta las compras por impulso. Estos canales siguen siendo fundamentales para la penetración del mercado masivo, ofreciendo a los consumidores la comodidad de las compras en un solo lugar y la posibilidad de comparar múltiples marcas y precios. Además, los supermercados e hipermercados suelen realizar campañas promocionales, como descuentos y degustaciones en tienda, que impulsan la prueba y las compras repetidas. Las marcas deben priorizar la colocación estratégica en estantería en áreas de alto tráfico, como el pasillo de lácteos refrigerados, para maximizar la visibilidad y atraer a los consumidores convencionales.

Las tiendas minoristas en línea se están expandiendo a una CAGR del 10,55% para 2026-2031, impulsadas por la creciente adopción de plataformas de comercio electrónico y la comodidad de la entrega a domicilio. Plataformas como Instacart y Amazon Fresh abordan los desafíos logísticos de los productos refrigerados ofreciendo soluciones de cumplimiento eficientes. El comercio minorista en línea permite a las marcas de leche de avellana llegar a consumidores geográficamente dispersos y preocupados por la salud que priorizan las formulaciones de etiqueta limpia, orgánicas o especializadas. Además, las plataformas digitales proporcionan análisis avanzados y oportunidades de marketing dirigido, lo que permite a las marcas personalizar sus campañas y optimizar la participación del cliente. Los modelos de suscripción y las opciones de agrupación mejoran aún más la fidelidad del cliente e impulsan ventas consistentes a través de los canales en línea. Las tiendas de conveniencia, las tiendas especializadas y otros canales de distribución sirven colectivamente a segmentos de nicho, pero enfrentan presión sobre los márgenes debido a la profundidad limitada del surtido y los mayores costos logísticos por unidad.

Análisis Geográfico

En 2025, Europa representó el 37,65% de la participación de mercado, impulsada por la creciente preferencia de los consumidores por las bebidas de origen vegetal, la creciente conciencia sobre la intolerancia a la lactosa y la tendencia creciente del veganismo. Los mercados clave en Europa incluyen Alemania, el Reino Unido, Italia, Francia, los Países Bajos, Polonia, Bélgica y Suecia. Alemania y el Reino Unido lideran la región debido a su infraestructura minorista bien establecida y el alto gasto de los consumidores en productos de origen vegetal premium. Los mercados del sur de Europa, como España, están experimentando una creciente demanda de leche de avellana de grado barista, particularmente dentro de la cultura del café. Además, las estrictas regulaciones de sostenibilidad de la Unión Europea y la demanda de los consumidores de envases ecológicos han impulsado aún más la adopción de la leche de avellana.

La región de Asia-Pacífico es la de más rápido crecimiento, con una CAGR proyectada del 10,67% para 2026-2031, impulsada por la demografía urbana joven, la creciente penetración del comercio electrónico y una sólida cultura de cafeterías en países como Corea del Sur y Australia. En China, la demanda se está recuperando tras los confinamientos, aunque las incertidumbres regulatorias en torno al uso de términos relacionados con los lácteos siguen siendo un desafío. Los esfuerzos de localización, como la producción con base en Singapur para el suministro regional, junto con subvenciones y aranceles de marca, proporcionan ventajas competitivas en la región.

América del Norte, aunque enfrenta la madurez de la categoría, continúa manteniendo el impulso a través de reformulaciones de etiqueta limpia y la diversificación de marcas propias. América Latina y Oriente Medio presentan oportunidades de crecimiento, particularmente donde la funcionalidad UHT aborda las limitaciones de refrigeración. Sin embargo, las marcas deben adaptar los tamaños de los envases para alinearse con los menores ingresos per cápita en estas regiones. Turquía, que actúa tanto como importante exportador de materia prima como mercado doméstico de bebidas emergente, ocupa una posición única como centro crítico tanto para la oferta como para la demanda en el mercado de leche de avellana.

Panorama Competitivo

El mercado de leche de avellana está moderadamente concentrado, con actores establecidos que controlan una participación significativa mientras dejan espacio para que los participantes de nicho capturen segmentos premium a través de la diferenciación en la calidad de los ingredientes, la transparencia del abastecimiento y el posicionamiento funcional. Los principales actores como Danone S.A (Alpro), Rude Health Foods Ltd, Pacific Foods (The Campbell's Company) y Elmhurst Milked, LLC aprovechan las economías de escala, las carteras de múltiples categorías y las extensas redes de distribución para mantener su participación de mercado. Sin embargo, enfrentan presión sobre los márgenes por parte de competidores premium como Hazelicious, Inc., Al Naturale y Unigra S.p.A. (OraSì), que enfatizan las formulaciones de etiqueta limpia, un mayor contenido de frutos secos y métodos de procesamiento patentados.

Las oportunidades emergentes se agrupan en torno a tres vectores: la fortificación funcional dirigida a resultados de salud específicos (salud ósea, función cognitiva, bienestar digestivo), el abastecimiento localizado para reducir el riesgo de la cadena de suministro y la huella de carbono, y la innovación en formatos para ocasiones de consumo adyacentes como el reemplazo de comidas, la recuperación deportiva y la nutrición infantil. Los participantes más pequeños como Hazelicious, Inc., Al Naturale y Unigra S.p.A. (OraSì) están explotando estos nichos evitando la competencia directa con los principales actores en el comercio minorista convencional y, en cambio, persiguiendo canales de comercio minorista especializado, comercio electrónico y servicios de alimentación donde la narrativa de marca y la diferenciación del producto justifican precios premium.

La adopción tecnológica está avanzando a través de métodos de procesamiento patentados como HydroRelease de Elmhurst, que utiliza solo agua para separar y recombinar los componentes nutricionales, preservando la nutrición de origen y aprovechando los residuos como energía. La homogeneización a alta presión a 172 megapascales también se está utilizando para reducir el tamaño de las partículas y mejorar la estabilidad de la emulsión en la leche de avellana. Además, la concesión de licencias de la tecnología de barrera a base de papel de Tetra Pak permite a las marcas de todos los niveles mejorar sus afirmaciones de sostenibilidad de manera asequible, fomentando la innovación en todo el mercado de leche de avellana. Los desarrollos regulatorios, como la orientación provisional de enero de 2025 de la Administración de Alimentos y Medicamentos sobre el etiquetado de alternativas de leche de origen vegetal, proporcionan claridad que reduce los riesgos de litigios y permite una marca consistente en todas las jurisdicciones.

Líderes de la Industria de Leche de Avellana

Danone S.A. (Alpro)

Borges International Group

Rude Health

The Hain Celestial Group

Elmhurst Milked, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La marca Alpro de Danone lanzó Meal To Go, una bebida de origen vegetal lista para beber que combina leche de avellana con avena y fruta, posicionada como un sustituto del desayuno que compite con los batidos de reemplazo de comidas.

- Abril de 2025: Saba, una empresa de bebidas de origen vegetal, ha ampliado su línea de productos con el lanzamiento de su propia Leche de Avellana. Según la marca, la nueva leche es cremosa, llena de sabor y 100% de origen vegetal, atractiva para quienes buscan una alternativa láctea con una textura rica y suave.

- Mayo de 2024: Lactalis Canada ha lanzado una nueva marca de leche de origen vegetal llamada Enjoy, entrando en el mercado de alternativas lácteas de rápido crecimiento. Entre sus ofertas, la marca presenta una variedad de leche de avellana, atendiendo a los consumidores que buscan opciones de bebidas diversas y sostenibles, según la marca.

Alcance del Informe Global del Mercado de Leche de Avellana

La leche de avellana es una alternativa vegetal sin lácteos elaborada mezclando avellanas remojadas con agua y filtrando la mezcla, obteniendo una bebida rica y cremosa. El mercado de leche de avellana está segmentado por categoría, sabor, envase, canal de distribución y geografía. Por categoría, el mercado está segmentado en convencional y orgánico. Por sabor, el mercado está segmentado en sin sabor y con sabor. Por envase, el mercado está segmentado en cartones/tetra pak, botellas, latas y bolsas. Por canales de distribución, el mercado ha sido segmentado en servicios de alimentación y minorista. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD) y el volumen (Litros).

| Convencional |

| Orgánico |

| Sin Sabor |

| Con Sabor |

| Cartones/Tetra Pak |

| Botellas |

| Latas |

| Bolsas |

| Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Tiendas Especializadas | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Sabor | Sin Sabor | |

| Con Sabor | ||

| Por Envase | Cartones/Tetra Pak | |

| Botellas | ||

| Latas | ||

| Bolsas | ||

| Por Canal de Distribución | Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de leche de avellana en 2031?

Se prevé que el mercado de leche de avellana alcance USD 1,33 mil millones, frente a USD 0,83 mil millones en 2026, lo que refleja una CAGR del 10,29%.

¿Qué región se proyecta que crezca más rápido en las ventas de leche de avellana?

Asia-Pacífico, con una CAGR proyectada del 10,67% hasta 2031 gracias a la expansión de la cultura del café y la fabricación local.

¿Por qué las leches de avellana con sabor están ganando terreno?

Las referencias al estilo de cafetería, como la avellana con chocolate, ofrecen indulgencia en el hogar, impulsando una CAGR del 10,18% en las líneas con sabor.

¿Qué canal de ventas ofrece las mejores perspectivas de crecimiento?

El comercio minorista en línea, que se expande a una CAGR del 10,55% a medida que el servicio de recogida en tienda y las sustituciones algorítmicas impulsan la penetración de la categoría.

Última actualización de la página el: