Tamaño y Participación del Mercado de Jarabe de Chocolate

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.91 Mil millones de dólares |

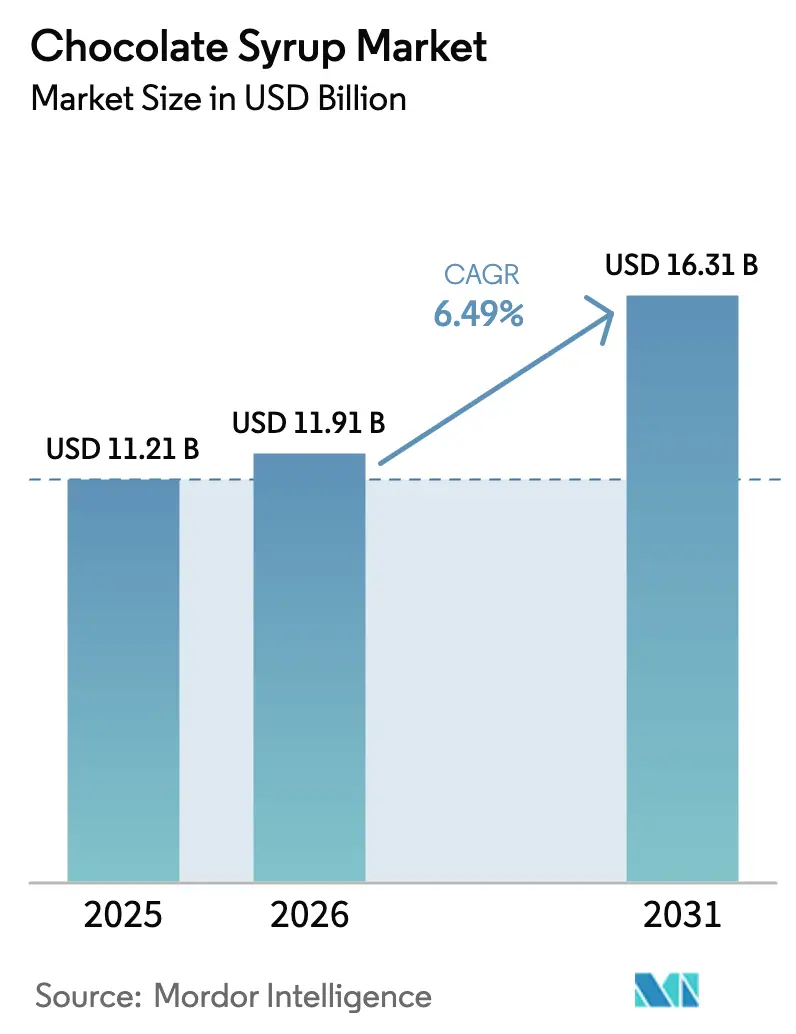

| Tamaño del Mercado (2031) | 16.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

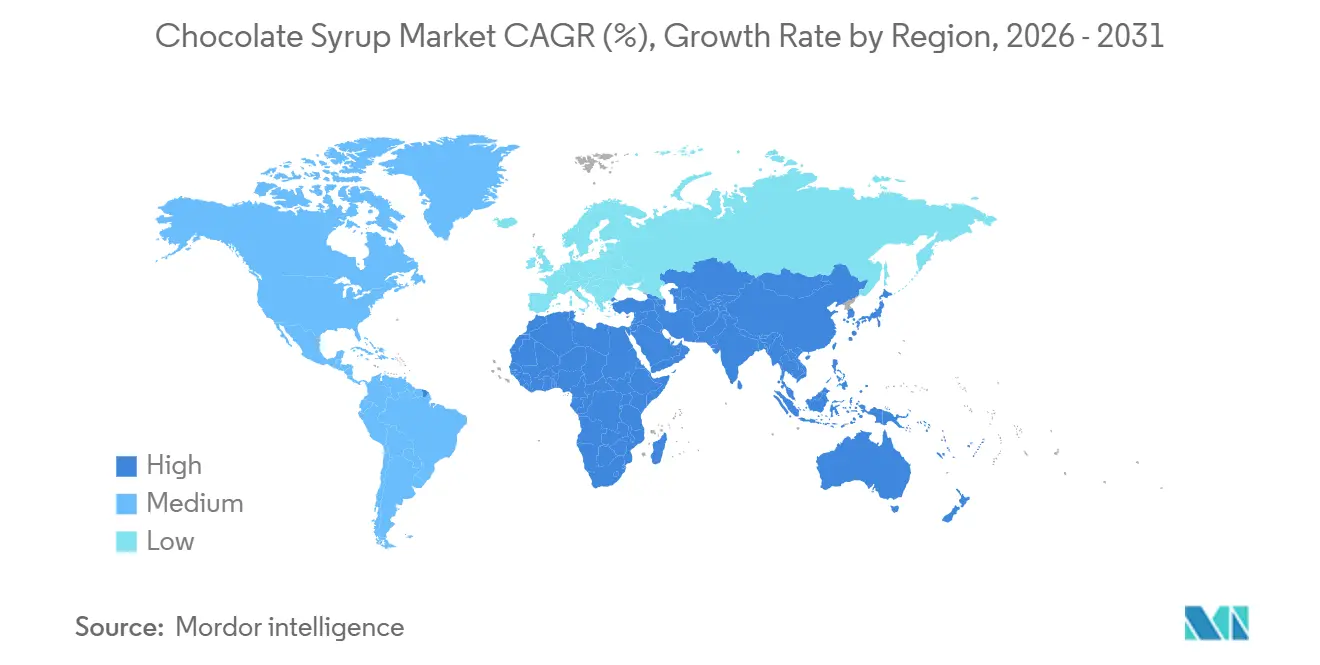

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jarabe de Chocolate por Mordor Intelligence

El tamaño del mercado de jarabe de chocolate en 2026 se estima en USD 11,91 mil millones, creciendo desde el valor de 2025 de USD 11,21 mil millones, con proyecciones para 2031 que muestran USD 16,31 mil millones, creciendo a una CAGR del 6,49% durante 2026-2031. Esta trayectoria de crecimiento refleja varios cambios estructurales. La volatilidad del precio del cacao, que alcanzó un máximo de USD 12.000 por tonelada métrica en marzo de 2025, ha llevado a los fabricantes a optimizar las formulaciones mientras mantienen la disciplina de márgenes. Además, la actualización de la declaración de contenido nutricional "Saludable" de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), que exige que los azúcares añadidos permanezcan por debajo de 2,5 gramos por cantidad de referencia, está impulsando estrategias de reformulación que priorizan las variantes premium con azúcar reducida sobre las ofertas del mercado masivo [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), "Uso de la Declaración "Saludable" en el Etiquetado de Alimentos", fda.gov. Las asociaciones de los consumidores entre los flavanoles del cacao y los beneficios cardiovasculares, junto con el auge de los jarabes de origen único y alto contenido de cacao dirigidos a cadenas de café especializadas, están influyendo aún más en la dinámica del mercado. Además, existe una creciente disposición entre los consumidores a pagar una prima por el empaque sostenible y las formulaciones de etiqueta limpia. La interacción entre la premiumización, la reformulación impulsada por la salud y la diversificación de canales desempeñará un papel fundamental en la determinación de qué actores capturan una participación de mercado desproporcionada durante el horizonte de pronóstico.

Conclusiones Clave del Informe

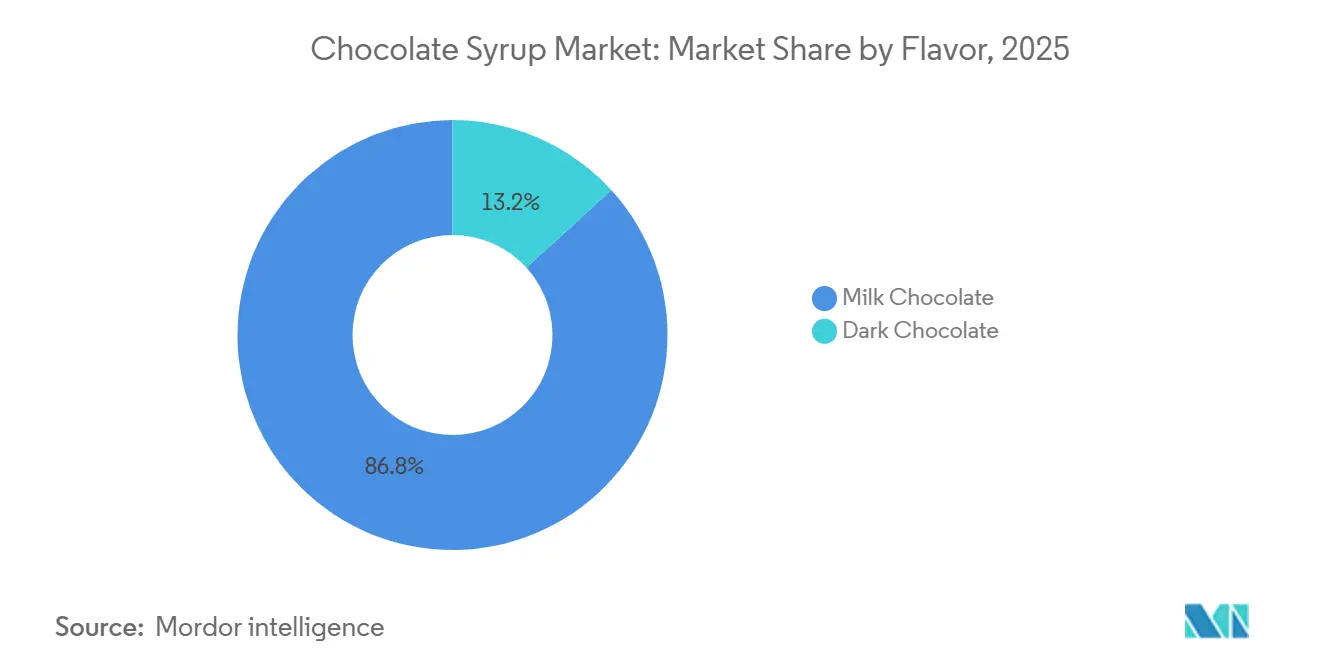

- Por sabor, el chocolate con leche representó el 86,77% de la participación de mercado en 2025, mientras que se proyecta que el chocolate negro crezca a una CAGR del 7,24% durante 2026-2031, la más alta dentro de la combinación de sabores.

- Por categoría, el segmento masivo mantuvo el 68,23% de la participación del mercado de jarabe de chocolate en 2025, mientras que el segmento premium está preparado para crecer a una CAGR del 8,05% hasta 2031.

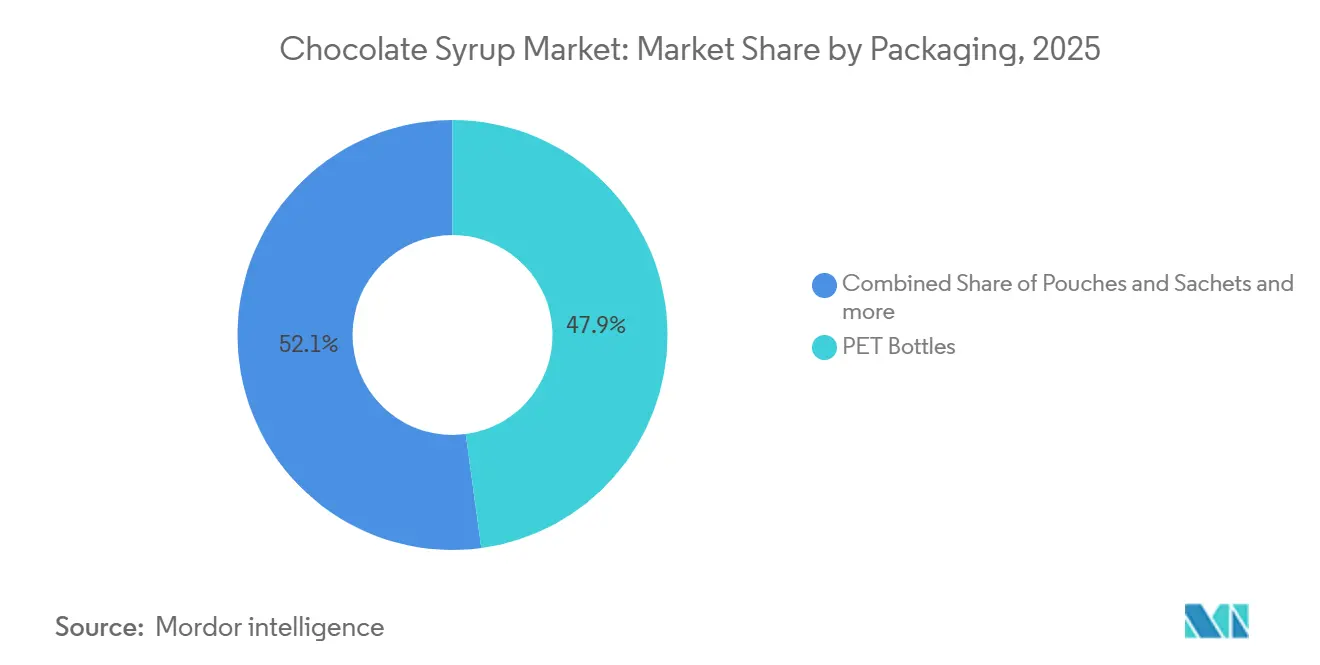

- Por empaque, las botellas PET representaron el 47,87% de la participación en 2025; se prevé que las bolsas y sobres registren una CAGR del 8,22% de 2026 a 2031.

- Por usuario final, los canales minoristas lideraron con el 37,22% de la participación de ingresos en 2025, mientras que se prevé que el servicio de alimentos/HoReCa se expanda a una CAGR del 6,89% hasta 2031, impulsado por el lanzamiento de cadenas de bebidas.

- Por región, América del Norte se mantuvo como el mercado más grande con una participación del 33,04% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jarabe de Chocolate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de coberturas listas para usar convenientes | +1.2% | Global, con mayor adopción en los centros urbanos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos en sabores y formulaciones | +1.4% | América del Norte y Europa, con expansión a segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de las bebidas a base de chocolate | +1.1% | Global, liderado por la expansión del café especializado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente tendencia de repostería casera y postres artesanales | +0.9% | América del Norte y Europa, con tracción emergente en los mercados urbanos de Oriente Medio | Corto plazo (≤ 2 años) |

| Fuerte demanda de los sectores de panadería y confitería | +1.0% | Global, particularmente en Asia-Pacífico y Oriente Medio donde la capacidad industrial de panadería se está expandiendo | Largo plazo (≥ 4 años) |

| Occidentalización de las dietas en los mercados emergentes | +0.8% | Núcleo de Asia-Pacífico (China, India, Indonesia), con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de coberturas listas para usar convenientes

El cambio hacia un consumo orientado a la conveniencia está remodelando la dinámica de distribución, favoreciendo los formatos de botella exprimible y monodosis. La creciente expansión de los canales de compras en línea está beneficiando significativamente a los jarabes de chocolate listos para usar, ya que los consumidores agrupan cada vez más los productos básicos de despensa con coberturas premium, impulsando valores de pedido promedio de envío a domicilio más altos. Además, los operadores de servicios de alimentos han indicado que una mejor calidad del empaque podría conducir a un aumento de los pedidos, destacando la demanda de sobres con control de porciones y cierres a prueba de manipulaciones que minimizan el desperdicio y mejoran la seguridad alimentaria. Esta tendencia se alinea con la preferencia más amplia de los consumidores por soluciones de empaque sostenibles y funcionales. La convergencia del cumplimiento omnicanal y la premiumización está transformando el jarabe de chocolate de un producto básico a un producto diferenciado. Este cambio es particularmente evidente en los restaurantes de servicio rápido y las cadenas de café, donde la innovación del menú depende cada vez más de la superposición de sabores para atraer clientes. Además, el creciente interés de los consumidores en formulaciones de etiqueta limpia y orgánicas está impulsando a los fabricantes a innovar, ofreciendo jarabes con contenido reducido de azúcar e ingredientes naturales.

Creciente popularidad de las bebidas a base de chocolate

El crecimiento del café especializado está impulsando una mayor demanda de jarabes de chocolate premium en aplicaciones de mayor margen. Las plataformas de café premium están creando una demanda derivada de jarabes complementarios, con las bebidas mocha que combinan espresso y chocolate ganando una mayor participación en los menús de las cafeterías. Los operadores están aprovechando diversos perfiles de sabor de jarabe, como caramelo salado, chocolate negro y avellana, para obtener precios más altos por bebida. Además, la creciente popularidad de las bebidas a base de plantas y veganas está impulsando aún más la demanda de jarabes de chocolate que satisfacen estas preferencias. Los proveedores que ofrecen firmas de sabor propias están ganando una ventaja competitiva, ya que las cadenas de café buscan cada vez más diferenciación en un mercado saturado. Además, el auge de los consumidores conscientes de la salud y la demanda de jarabes de etiqueta limpia con azúcar reducida se espera que moldeen aún más la innovación de productos y la dinámica del mercado. La integración de ingredientes funcionales, como proteínas o adaptógenos, en los jarabes de chocolate también está emergiendo como una tendencia clave, alineándose con el creciente interés de los consumidores en la salud y el bienestar.

Creciente tendencia de repostería casera y postres artesanales

El auge de la repostería casera durante la pandemia normalizó la preparación de postres en el hogar, impulsando una demanda sostenida de jarabe de chocolate como ingrediente de acabado clave. Bakels, un proveedor global de ingredientes para panadería, informó en 2025 que los consumidores buscan cada vez más resultados de "calidad de restaurante" en casa, lo que lleva a la adopción de coberturas de grado profesional anteriormente limitadas a los canales de servicio de alimentos. Las plataformas de redes sociales, como TikTok e Instagram, han amplificado aún más esta tendencia. Las publicaciones que muestran técnicas de rociado de chocolate han acumulado millones de visualizaciones, fomentando las compras impulsivas de jarabes premium con empaques visualmente atractivos. Las marcas están aprovechando este impulso a través de estrategias de marketing innovadoras, incluidas iniciativas de participación comunitaria. Sin embargo, a medida que el segmento madura, se espera que el crecimiento futuro dependa más de la premiumización y la diferenciación de productos que de la expansión del volumen.

Fuerte demanda de los sectores de panadería y confitería

Las panaderías industriales y los fabricantes de confitería están escalando la producción para satisfacer la creciente demanda en Asia-Pacífico y Oriente Medio, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la expansión de los canales de venta minorista modernos. En Brasil, donde el consumo per cápita de confitería de chocolate sigue siendo inferior a los niveles de América del Norte, las panaderías industriales están adoptando cada vez más el jarabe de chocolate como un relleno y cobertura rentable. Esta adopción se atribuye a su estabilidad en estantería, facilidad de aplicación y versatilidad para mejorar el atractivo del producto. Además, la creciente tendencia de los alimentos de conveniencia y los productos de panadería listos para comer está impulsando aún más la demanda de jarabe de chocolate en aplicaciones industriales. Esta demanda industrial sustenta la trayectoria de crecimiento a largo plazo del segmento, ya que los fabricantes priorizan los ingredientes que agilizan la producción, reducen los costos laborales y satisfacen las preferencias cambiantes de los consumidores.

Crecientes preocupaciones de salud por el alto consumo de azúcar

La evidencia epidemiológica que vincula las bebidas azucaradas con la diabetes tipo 2, las enfermedades cardiovasculares y la obesidad está influyendo significativamente en el comportamiento del consumidor y los marcos regulatorios. El Consejo Internacional de Información Alimentaria (IFIC) informó en 2025 que el 75% de los consumidores de los Estados Unidos están limitando o evitando activamente el azúcar, lo que señala un cambio creciente hacia alternativas más saludables [2]Fuente: IFIC: Consejo Internacional de Información Alimentaria, "Azúcares y Edulcorantes", ific.org. Además, la propuesta de la FDA de una regla de etiquetado nutricional en el frente del paquete exigirá que los productos con alto contenido de azúcar muestren símbolos de advertencia, lo que podría reducir las compras impulsivas en los canales minoristas [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), "Etiquetado Nutricional en el Frente del Paquete", fda.gov. Este impulso regulatorio, combinado con las preferencias cambiantes de los consumidores, está obligando a los fabricantes a adaptarse. Las empresas deben reformular sus productos para alinearse con las tendencias conscientes de la salud o enfrentar posibles presiones sobre los márgenes a medida que la demanda se desplaza hacia variantes premium con azúcar reducida. Además, el auge de los edulcorantes a base de plantas y naturales, como la stevia y el fruto del monje, está creando oportunidades para la innovación.

Competencia de edulcorantes y coberturas alternativos

Los edulcorantes no nutritivos están impactando cada vez más la participación de mercado de los jarabes de chocolate entre los consumidores conscientes de la salud. Ingredientes como la stevia, con una ingesta diaria aceptable de 4 miligramos por kilogramo de peso corporal establecida por la Autoridad Europea de Seguridad Alimentaria (EFSA), y el fruto del monje, que recibió el estatus de Generalmente Reconocido como Seguro (GRAS) de la FDA en 2010, están permitiendo a los fabricantes crear jarabes sin calorías que satisfacen a los grupos demográficos diabéticos y enfocados en el control de peso. Además, existe un cambio estratégico hacia la incorporación de ingredientes que mejoran la sensación en boca y replican las contribuciones texturales del azúcar en formulaciones de calorías reducidas. Alternativas como los rociados de mantequilla de nuez, las salsas a base de tahini y los jarabes de dátil están ganando terreno en los canales minoristas especializados, posicionándose como sustitutos de "alimentos integrales" para los jarabes de chocolate procesados. Los actores establecidos enfrentan el desafío de reformular sus productos para satisfacer estas preferencias cambiantes de los consumidores sin comprometer atributos sensoriales clave como la viscosidad, el brillo y la intensidad del cacao.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: El Chocolate Negro Gana Terreno a Medida que los Flavanoles del Cacao Entran en el Discurso del Bienestar

El sabor de chocolate con leche representó el 86,77% de la participación de mercado en 2025. Su dominio continúa debido a su amplio atractivo y menor contenido de cacao, lo que protege a los fabricantes de las fluctuaciones de precios. Además, la versatilidad del chocolate con leche en diversas aplicaciones, como postres, bebidas y confitería, fortalece aún más su posición en el mercado. Los jarabes de chocolate con leche de avena, que sustituyen los lácteos por crema de avena, están ganando popularidad en Europa, donde el éxito de Oatly ha normalizado las categorías de indulgencia a base de avena. Esta tendencia es particularmente atractiva para los consumidores conscientes de la salud y aquellos con restricciones dietéticas, ya que ofrece una alternativa a base de plantas sin comprometer el sabor. Esta tendencia está creciendo rápidamente a medida que los operadores de servicios de alimentos buscan coberturas sin alérgenos que satisfagan las restricciones dietéticas mientras mantienen el sabor y la calidad.

Se proyecta que el chocolate negro crezca a una tasa anual del 7,24% hasta 2031, impulsado por un cambio estratégico entre los fabricantes hacia formulaciones de mayor contenido de cacao que se alinean con las tendencias de alimentos funcionales. La aprobación de la Autoridad Europea de Seguridad Alimentaria (EFSA) de una declaración de propiedades saludables que vincula los flavanoles del cacao con la salud cardiovascular, que requiere 200 miligramos de flavanoles por porción, ha posicionado el jarabe de chocolate negro como un ingrediente de bienestar. Esto ha permitido a las marcas obtener primas de precio sobre las variantes de chocolate con leche. Además, la creciente preferencia de los consumidores por productos más saludables y premium ha impulsado la innovación en los jarabes de chocolate negro, con fabricantes que se centran en formulaciones de etiqueta limpia y certificaciones orgánicas para atraer a una audiencia más amplia. La segmentación de sabores está evolucionando, con los actores del mercado masivo enfocados en defender la base de volumen del chocolate con leche, mientras que los nuevos participantes premium capitalizan la expansión de márgenes a través de la innovación en chocolate negro.

Por Categoría: El Segmento Premium Captura Márgenes a Medida que la Sostenibilidad se Vuelve Innegociable

Los productos de categoría masiva mantuvieron el 68,23% de la participación de mercado en 2025. La resiliencia de la categoría masiva se atribuye a su fuerte presencia en tiendas de descuento y tiendas de dólar, donde la asequibilidad tiene prioridad sobre las preocupaciones de sostenibilidad. Este segmento se beneficia de las economías de escala, lo que permite a los fabricantes ofrecer precios competitivos mientras mantienen una amplia disponibilidad. Los actores del mercado masivo a menudo dependen de estrategias promocionales agresivas y asociaciones con grandes cadenas minoristas para mantener su dominio. Sin embargo, el segmento enfrenta crecientes presiones sobre los márgenes a medida que las marcas de etiqueta privada replican características premium a precios competitivos. Esta tendencia está obligando a los actores del mercado masivo a innovar a través de la reformulación, mejorar el empaque del producto o arriesgarse a perder participación de mercado frente a estos competidores emergentes.

Se proyecta que las variantes de jarabe de chocolate premium crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,05% hasta 2031, impulsadas por las preferencias cambiantes de los consumidores por la transparencia, la sostenibilidad y la procedencia del producto. Según el informe de 2025 de la Coalición de Empaque Sostenible, el 90% de los consumidores favorecen el empaque ecológico y el 43% está dispuesto a pagar una prima por productos que demuestren responsabilidad ambiental. Los jarabes de chocolate premium están capitalizando esta tendencia incorporando prácticas sostenibles como el uso de botellas de vidrio, bolsas compostables y certificaciones de carbono neutro. Estos atributos no solo se alinean con los valores de los consumidores, sino que también justifican precios más altos en comparación con las alternativas del mercado masivo. Además, el segmento premium está aprovechando el marketing digital y los canales directos al consumidor para mejorar la narrativa de marca, fortaleciendo aún más su atractivo entre los consumidores conscientes del medio ambiente y enfocados en la calidad.

Por Empaque: Los Formatos Flexibles Interrumpen a los Incumbentes Rígidos a Medida que se Endurecen los Mandatos de Circularidad

Las botellas PET capturaron el 47,87% de la participación en 2025. Las botellas PET mantienen su dominio debido a su integridad estructural, transparencia, que señala la calidad del producto, y compatibilidad con las líneas de llenado existentes. Además, las botellas PET son livianas, irrompibles y rentables, lo que las convierte en una opción preferida para los fabricantes que buscan equilibrar la durabilidad y la asequibilidad. Su reciclabilidad también se alinea con la creciente demanda de los consumidores de soluciones de empaque sostenibles, particularmente en los mercados desarrollados. Sin embargo, se espera que su participación se erosione a medida que el empaque flexible escale y se logre la paridad de costos.

Se proyecta que las bolsas y sobres crezcan al 8,22% hasta 2031, ya que el empaque flexible reduce el uso de materiales hasta en un 60% en comparación con los formatos rígidos y se alinea con los mandatos de economía circular en la Unión Europea. Las bolsas de un solo material, que eliminan los laminados multicapa que complican el reciclaje, están ganando adopción entre las marcas premium que buscan diferenciarse en sostenibilidad. Las bolsas también ofrecen ventajas logísticas ya que pesan un 70% menos que las botellas PET equivalentes, reduciendo las emisiones y costos de transporte, una consideración crítica a medida que las tarifas de flete se mantienen elevadas. Los sobres de una sola porción están penetrando en los mercados emergentes donde la asequibilidad y la prueba son primordiales. Los tubos, categorizados bajo otros, sirven para aplicaciones de nicho en servicios de alimentos, donde el control de porciones y la facilidad de dispensación justifican costos más altos por unidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Recuperación del Servicio de Alimentos Queda Rezagada frente al Minorista, aunque la Premiumización Impulsa un Valor Desproporcionado

Los canales minoristas representaron el 37,22% de la participación de mercado en 2025, impulsados por la creciente penetración del comercio electrónico y la creciente popularidad de las tendencias de repostería casera. Este dominio se divide entre dos canales clave: supermercados e hipermercados, que ofrecen una amplia gama de productos y precios promocionales competitivos, y el comercio minorista en línea, que ofrece conveniencia y acceso a marcas de nicho. Los usuarios finales industriales, como panaderías y fabricantes de confitería, utilizan el jarabe de chocolate por su estabilidad en estantería y facilidad de aplicación, agilizando los procesos de producción. Las tiendas especializadas, aunque de menor volumen, ejercen una influencia significativa al seleccionar jarabes premium y artesanales que a menudo establecen tendencias que luego adoptan los canales del mercado masivo. Otros canales de distribución, incluidas las tiendas de conveniencia y las máquinas expendedoras, atienden las compras impulsivas, pero enfrentan desafíos estructurales a medida que los consumidores se desplazan cada vez más hacia las compras en línea planificadas.

Se proyecta que el segmento de servicio de alimentos/HoReCa crezca a una CAGR del 6,89% hasta 2031, impulsado por la innovación del menú y el auge del consumo fuera de las instalaciones. El jarabe de chocolate se ha convertido en una herramienta rentable pero impactante para la personalización del menú, lo que permite a los operadores mejorar las bebidas y los postres mientras justifican aumentos de precios y mantienen altos márgenes brutos. Las cadenas de café especializadas son un motor de crecimiento clave, incorporando jarabes de chocolate en ofertas de temporada como mocha de calabaza y chocolate caliente de menta, que fomentan la prueba y las visitas repetidas. La recuperación del segmento de servicios de alimentos depende de la capacidad de los operadores para justificar las primas de comer en el lugar a través de elementos experienciales, como la preparación de postres en la mesa y las barras de helado personalizables, donde el jarabe de chocolate desempeña un papel fundamental.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 33,04% en 2025, impulsada por patrones de consumo maduros y redes de distribución bien establecidas. Sin embargo, el crecimiento en la región se está desacelerando debido a las reformulaciones impulsadas por la salud y las presiones regulatorias que impactan el volumen. En los Estados Unidos, el mercado más grande de la región, la FDA finalizó las reglas de etiquetado nutricional en el frente del paquete en 2026, exigiendo símbolos de advertencia para los productos con alto contenido de azúcar, lo que podría reducir las compras impulsivas en los canales minoristas. En Canadá, las tendencias de premiumización reflejan las de los Estados Unidos, con consumidores que optan cada vez más por jarabes orgánicos y de etiqueta limpia. Mientras tanto, el mercado sensible al precio de México continúa favoreciendo los productos del mercado masivo, a pesar de las crecientes tasas de obesidad y la implementación de impuestos al azúcar. La apertura por parte de Hershey de una instalación de Procesamiento de Chocolate Reese de 250.000 pies cuadrados en los Estados Unidos en abril de 2025, como parte de un programa de capital de USD 1.000 millones, refleja la confianza en la demanda de América del Norte y también sirve como una estrategia defensiva para mitigar la volatilidad del precio del cacao a través de la integración vertical.

La dinámica del mercado europeo está moldeada por estrictos mandatos de sostenibilidad e iniciativas de reducción de azúcar, con Alemania, el Reino Unido y Francia liderando la tendencia de premiumización. El Reglamento de Envases y Residuos de Envases de la Unión Europea, que exige que todos los envases sean reciclables o reutilizables para 2030, está acelerando la adopción de bolsas de un solo material y formatos compostables. El crecimiento de las cadenas de café especializadas en España, Italia y los Países Bajos está impulsando la demanda de jarabe de chocolate en aplicaciones de bebidas de mayor margen, mientras que la expansión de la panadería industrial en Polonia y Bélgica apoya los mercados de Europa Central y Oriental. Aunque el estancamiento de la población y los patrones de consumo maduros limitan el crecimiento en la región, la premiumización y la innovación funcional presentan oportunidades para la creación de valor.

Se proyecta que Asia-Pacífico crezca a una tasa del 6,74% hasta 2031, respaldado por el aumento de los ingresos disponibles, la occidentalización de las dietas y la expansión del comercio minorista moderno en países como China, India, Indonesia y Tailandia. La inversión de Monin en septiembre de 2025 de INR 35.000 millones en una instalación de 40 acres en Hyderabad destaca la confianza en la demanda del sur de Asia y los beneficios estratégicos de la producción localizada. En China, el sector de restaurantes de servicio rápido utiliza cada vez más el jarabe de chocolate como cobertura para el té de burbujas y el hielo raspado, mientras que la cultura del café especializado de Japón impulsa la demanda de jarabes de chocolate negro de origen único. Australia y Corea del Sur exhiben patrones de consumo similares a los de América del Norte, con la premiumización y la penetración del comercio electrónico impulsando el crecimiento. El sudeste asiático sigue siendo la frontera de mayor crecimiento, ya que la urbanización y la exposición a los formatos de postres occidentales a través de las redes sociales normalizan el uso del jarabe de chocolate.

Panorama Competitivo

El mercado de jarabe de chocolate demuestra una fragmentación moderada, con gigantes multinacionales como Hershey, Nestlé y Smucker's coexistiendo junto a especialistas regionales como Monin, Torani y Hollander Chocolate, cada uno empleando estrategias distintas para capturar participación de mercado. El programa de capital de USD 1.000 millones de Hershey, que culminó con la apertura en abril de 2025 de una instalación de Procesamiento de Chocolate Reese de 250.000 pies cuadrados con 13 nuevas líneas de producción, destaca los esfuerzos de la empresa para controlar la formulación, mejorar la eficiencia de producción y proteger los márgenes de las fluctuaciones de precios de los productos básicos. El panorama competitivo favorece cada vez más a las empresas que sobresalen en equilibrar el sabor, la salud y la sostenibilidad, ya que los consumidores exigen productos que combinen la indulgencia con el bienestar sin comprometer la calidad o las consideraciones éticas.

La innovación de sabores sigue siendo un enfoque competitivo clave a medida que las marcas se esfuerzan por diferenciarse en un mercado saturado. El lanzamiento de Torani de Forest Pine como su Sabor del Año 2026, con el 100% de las ganancias dirigidas a organizaciones sin fines de lucro, muestra cómo las marcas utilizan lanzamientos de edición limitada para generar interés del consumidor, crear expectativa y fomentar las compras de prueba. De manera similar, la introducción por parte de Monin del Jarabe de Yuzu y Piña, procedente de su huerto biodinámico de 74 acres en Portugal, refleja un énfasis creciente en la diferenciación basada en la procedencia y la creciente preferencia de los consumidores por sabores únicos y exóticos. Estas innovaciones satisfacen los gustos cambiantes de los consumidores al tiempo que se alinean con las tendencias de sostenibilidad y transparencia.

Los disruptores emergentes incluyen especialistas en productos a base de plantas y marcas enfocadas en el comercio electrónico que capitalizan la adaptación más lenta de los actores establecidos a las tendencias dietéticas y de compra. En los canales de supermercados de América del Norte, las marcas de etiqueta privada replican características premium como la certificación orgánica, las formulaciones de etiqueta limpia y el empaque sostenible a precios de nivel medio, comprimiendo así los márgenes de los actores del mercado masivo. Además, el auge de las plataformas directas al consumidor (DTC) ha permitido a las marcas más pequeñas llegar a audiencias de nicho de manera más efectiva, intensificando aún más la competencia. La adquisición por parte de Tate & Lyle de CP Kelco por USD 1.800 millones, que añadió pectina y gomas especiales a su cartera, posiciona a la empresa para proporcionar soluciones integradas de edulcoración y textura que abordan los desafíos de reformulación, particularmente en el contexto de la reducción de azúcar y las demandas de etiqueta limpia.

Líderes de la Industria del Jarabe de Chocolate

The Hershey Company

Nestlé S.A.

The J.M. Smucker Company

Monin S.A.S.

Torani

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Torani lanzó Forest Pine como su Sabor del Año 2026, con el 100% de las ganancias dirigidas a organizaciones sin fines de lucro. Este lanzamiento de edición limitada ejemplifica cómo las marcas aprovechan la innovación estacional para generar prueba y reforzar los valores de marca.

- Septiembre de 2025: Monin anunció una inversión de INR 35.000 millones en una instalación de fabricación de 40 acres en Hyderabad, India, operativa para el segundo trimestre del ejercicio fiscal 2026 y con el objetivo de alcanzar INR 15.000 millones en facturación para el ejercicio fiscal 2026. Esta expansión refleja la confianza en la demanda del sur de Asia y la ventaja estratégica de la producción localizada para atender los mercados doméstico y de Oriente Medio.

- Abril de 2025: The Hershey Company inauguró una nueva instalación de Procesamiento de Chocolate Reese de 250.000 pies cuadrados como parte de un programa de inversión de capital de USD 1.000 millones. La instalación cuenta con 13 nuevas líneas de producción, lo que permite la integración vertical para protegerse contra la volatilidad del precio del cacao.

Alcance del Informe del Mercado Global de Jarabe de Chocolate

El jarabe de chocolate es un producto de confitería líquido con una consistencia que varía de fina a espesa, específicamente diseñado para infundir el sabor a chocolate en diversos alimentos. El mercado de jarabe de chocolate está segmentado por sabor, categoría, empaque, usuario final y geografía. Según el sabor, el mercado está segmentado en chocolate con leche y chocolate negro. Por categoría, el mercado está segmentado en premium y masivo. Por empaque, el mercado está segmentado en botellas PET, bolsas y sobres, y otros. Por usuario final, el mercado está segmentado en servicio de alimentos/HoReCa, industrial y minorista. Por minorista, el mercado ha sido segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función del valor (USD) y el volumen (Toneladas).

| Chocolate con Leche |

| Chocolate Negro |

| Premium |

| Masivo |

| Botellas PET |

| Bolsas y Sobres |

| Otros |

| Servicio de Alimentos/HoReCa | |

| Industrial | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Sabor | Chocolate con Leche | |

| Chocolate Negro | ||

| Por Categoría | Premium | |

| Masivo | ||

| Por Empaque | Botellas PET | |

| Bolsas y Sobres | ||

| Otros | ||

| Por Usuario Final | Servicio de Alimentos/HoReCa | |

| Industrial | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de jarabe de chocolate y el crecimiento esperado?

El tamaño del mercado de jarabe de chocolate es de USD 11,91 mil millones en 2026 y se proyecta que alcance USD 16,31 mil millones para 2031, lo que refleja una CAGR del 6,49%.

¿Qué segmento de sabor se está expandiendo más rápidamente?

El jarabe de chocolate negro es el sabor de más rápido crecimiento, con un pronóstico de avance a una CAGR del 7,24% a medida que los consumidores buscan opciones premium alineadas con la salud.

¿Por qué las bolsas y sobres están ganando popularidad sobre las botellas PET?

Los mandatos de la Unión Europea para el contenido reciclado y la preferencia de los consumidores por envases más ligeros y reciclables impulsan una CAGR del 8,22% para las bolsas y sobres, aunque el PET todavía lidera la participación general.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico ofrece la CAGR regional más alta del 6,74% hasta 2031 debido a la rápida urbanización, el aumento de los ingresos y la expansión de la cultura del café.

Última actualización de la página el: