Tamaño y Participación del Mercado de Chocolate de Licor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

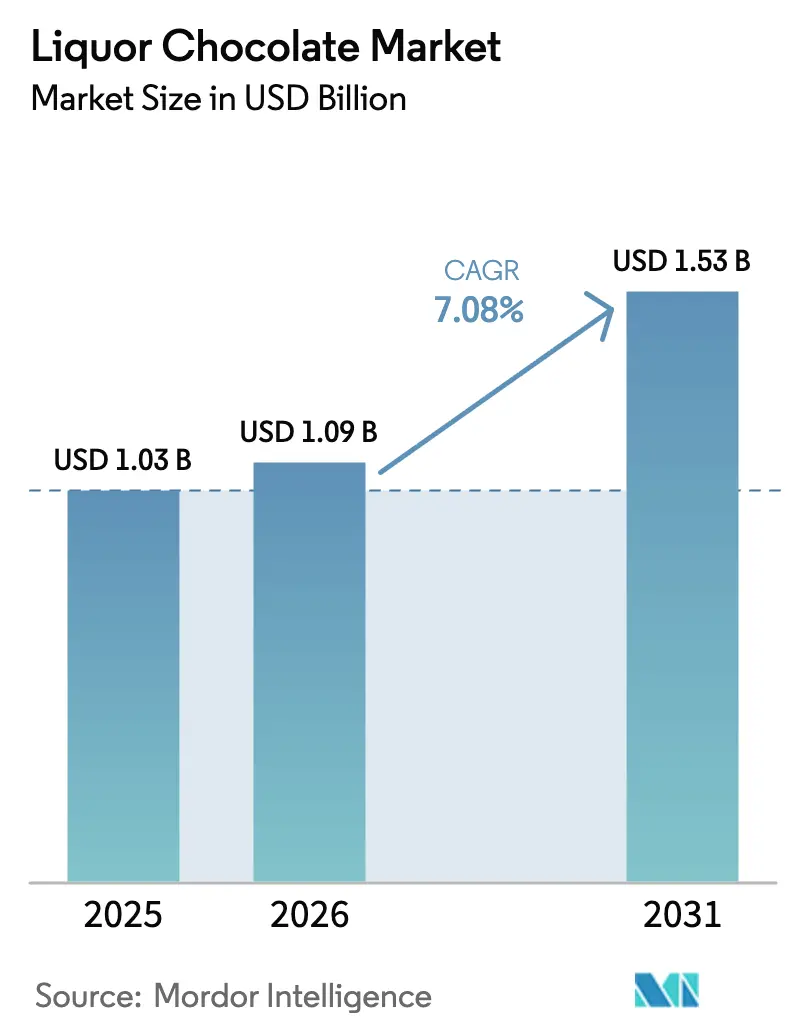

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

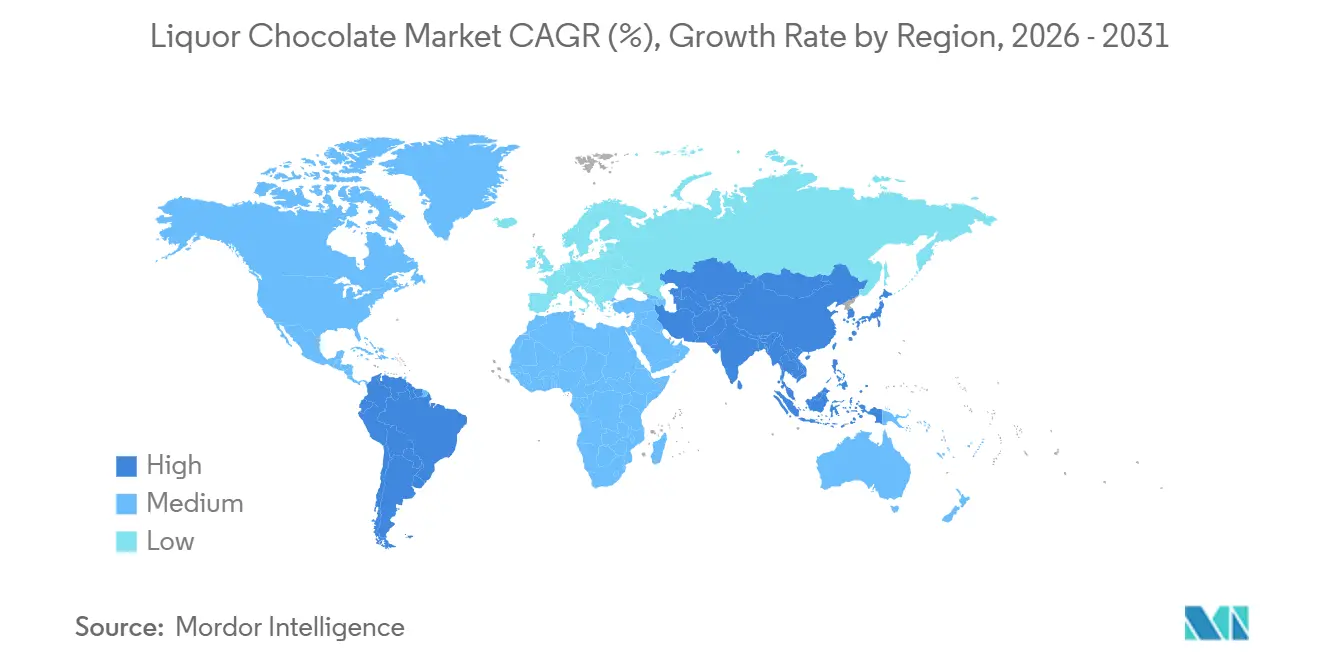

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de Licor por Mordor Intelligence

El tamaño del mercado de chocolate de licor fue valorado en USD 1,03 mil millones en 2025 y se estima que crecerá desde USD 1,09 mil millones en 2026 hasta alcanzar USD 1,53 mil millones en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031). Las regalías premium, la co-marca con bebidas espirituosas y la expansión en tiendas libres de impuestos están impulsando el crecimiento del mercado de chocolate de licor, a pesar de los desafíos planteados por el aumento de los precios del cacao y las regulaciones sobre el alcohol. Las colaboraciones con marcas de bebidas espirituosas posicionan estos productos como ofertas experienciales, respaldando importantes primas de precio. Las plataformas de comercio electrónico y las tiendas especializadas están ampliando el acceso de los consumidores, incluso con las restricciones de envío. Los puntos de venta de viajes y tiendas libres de impuestos se benefician de la recuperación del tráfico de pasajeros, capturando compras por impulso y generando márgenes de beneficio sólidos que ayudan a mitigar las fluctuaciones en los costos de los ingredientes. Además, las iniciativas de sostenibilidad y las innovaciones en productos conformes con el estándar halal están creando nuevas oportunidades de demanda mientras se mantiene el atractivo de lujo del mercado.

Conclusiones Clave del Informe

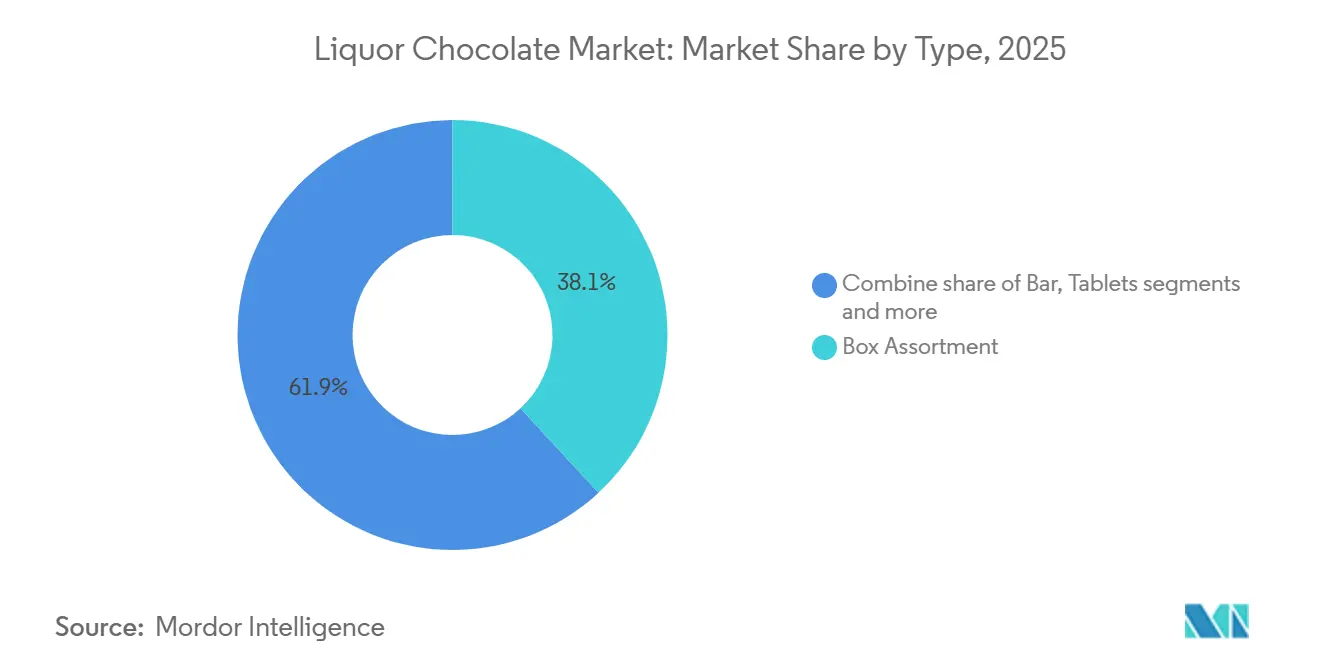

- Por tipo, los surtidos en caja lideraron con una participación del 38,11% del mercado de chocolate de licor en 2025, mientras que se proyecta que las barras se expandirán a una CAGR del 8,28% hasta 2031.

- Por naturaleza, los productos convencionales capturaron una participación del 78,21% en 2025, mientras que se prevé que las variantes orgánicas crezcan a una CAGR del 8,02% hasta 2031.

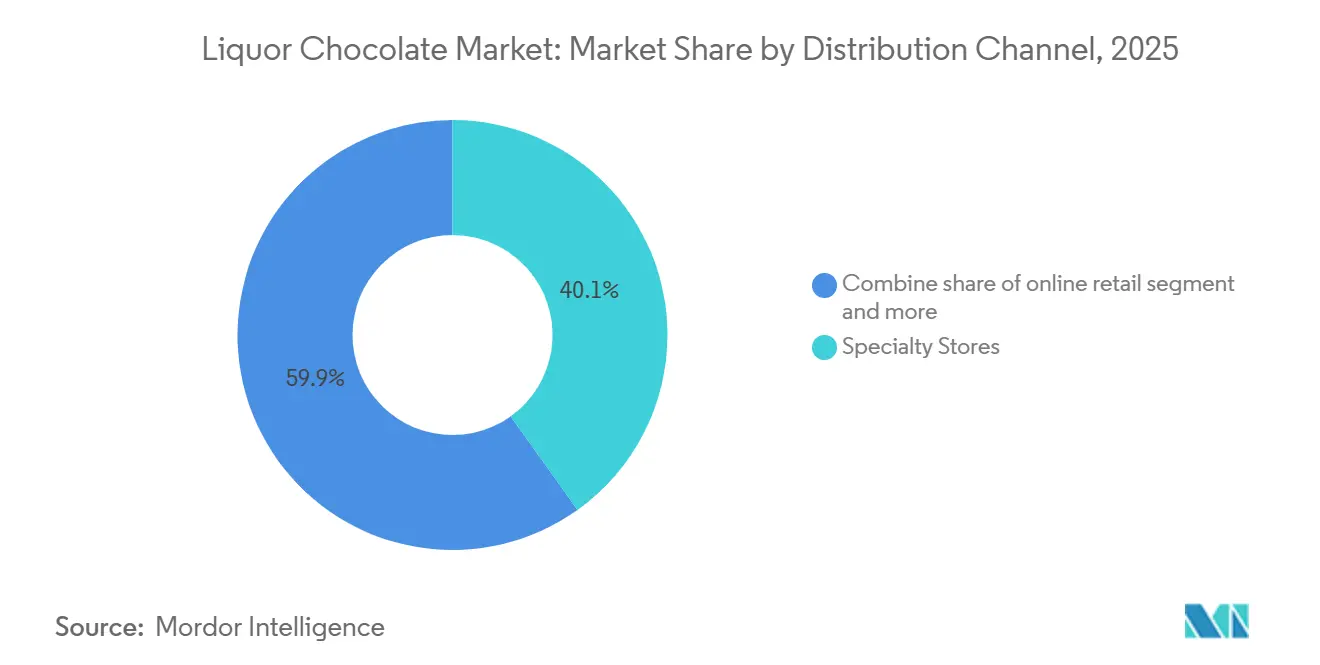

- Por canal de distribución, las tiendas especializadas mantuvieron una participación del 40,12% en 2025, pero se espera que el comercio minorista en línea aumente a una CAGR del 8,49% durante 2026-2031.

- Por geografía, Europa registró una participación del 45,32% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR regional más rápida del 7,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chocolate de Licor

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Colaboraciones entre fabricantes de chocolate y marcas de bebidas espirituosas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia creciente por productos alimenticios experienciales y gourmet | +1.5% | Global, liderado por América del Norte, Europa y Asia-Pacífico urbano | Largo plazo (≥4 años) |

| Demanda de chocolates de licor sostenibles, orgánicos y de comercio justo | +0.9% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Cultura de regalos en crecimiento para ocasiones especiales | +1.3% | Global, particularmente fuerte en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Ventas en tiendas libres de impuestos en aeropuertos dirigidas a viajeros | +1.1% | Global, concentrado en Oriente Medio, Asia-Pacífico y centros europeos | Corto plazo (≤2 años) |

| Auge de tiendas especializadas que ofrecen selecciones curadas por expertos | +0.8% | América del Norte y Europa, emergiendo en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Colaboraciones entre fabricantes de chocolate y marcas de bebidas espirituosas

Las colaboraciones entre empresas de confitería y destilerías están abriendo nuevas oportunidades de co-marca y expansión de mercado al combinar el atractivo premium de las bebidas espirituosas artesanales con el chocolate artesanal. Por ejemplo, Woodford Reserve ha extendido su asociación con Compartés, introduciendo barras de chocolate infusionadas con bourbon de edición limitada que aprovechan el patrimonio de la destilería y alcanzan un precio premium en comparación con las barras de chocolate estándar. De manera similar, LOTTE Corporation lanzó Rummy x Bacchus, un producto que combina chocolate con sabor a ron con su conocida marca de caramelos Bacchus, dirigido a consumidores nostálgicos y fomentando compras de prueba a través de canales de tiendas de conveniencia. Whitman's colaboró con Boulevard Brewing para desarrollar trufas infusionadas con cerveza, que se venden exclusivamente a través de minoristas especializados. Esta asociación destaca cómo los cerveceros artesanales regionales pueden acceder a redes de distribución de confitería a nivel nacional. Además, el Cocoa Bomb Chocolate Whiskey de Heritage Distilling obtuvo el título de "Mejor Whiskey con Sabor" en la competencia del American Distilling Institute, mostrando el atractivo de la categoría para los jueces de bebidas espirituosas e indicando el potencial para ubicaciones premium en establecimientos de consumo en el lugar. Estas colaboraciones ayudan a reducir los costos de adquisición de clientes al aprovechar audiencias de marca compartidas y crear productos de edición limitada que impulsan las compras por impulso. Sin embargo, requieren una cuidadosa alineación en los umbrales de contenido de alcohol para evitar activar impuestos especiales federales en los Estados Unidos.

Preferencia creciente por productos alimenticios experienciales y gourmet

Los consumidores ven cada vez más la comida como una forma de compartir historias y expresarse socialmente. Este cambio ha llevado a una transformación en los patrones de gasto, alejándose de los productos básicos de consumo masivo hacia indulgencias curadas y visualmente atractivas que transmiten sofisticación. Según el informe de tendencias de febrero de 2026 de Barry Callebaut, "Minorstones" fue identificado como uno de los cinco principales comportamientos del consumidor, con una mayoría significativa de encuestados celebrando hitos personales menores en lugar de esperar a las grandes festividades. Esta tendencia ha creado una demanda constante a lo largo del año para formatos de regalo premium. El informe también destacó que una gran proporción de consumidores evita activamente los alimentos ultraprocesados, con la mayoría prefiriendo listas de ingredientes que contengan menos de cinco componentes. Como resultado, los fabricantes están reformulando productos para incluir ingredientes reconocibles, como whisky de malta única o ron añejo, en lugar de aromatizantes artificiales. Además, Lindt informó que las ventas de chocolate premium entre los usuarios de medicamentos agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) crecieron a un ritmo más rápido en comparación con los no usuarios. Esto indica que las personas que usan medicamentos para el control del peso optan por indulgencias de mayor calidad y menor volumen en lugar de eliminar los caprichos por completo. Esta tendencia ha impactado positivamente en los chocolates de licor, que tienen un precio significativamente más alto que los surtidos estándar. Estos productos se alinean con la mentalidad de "date un capricho" mientras ofrecen indulgencia en porciones más pequeñas.

Demanda de chocolates de licor sostenibles, orgánicos y de comercio justo

Las credenciales de sostenibilidad han pasado de ser diferenciadores de nicho a convertirse en expectativas estándar del consumidor. Cada vez más consumidores están dispuestos a pagar precios más altos por productos con certificaciones como Fairtrade, orgánico y Rainforest Alliance, que reflejan el abastecimiento ético y la responsabilidad ambiental. Muchas marcas importantes de chocolate se han comprometido a obtener cacao sostenible totalmente certificado en los próximos años. Esto establece una línea de base que los productores de chocolate de licor orgánico deben superar mediante esfuerzos como la verificación por terceros y la trazabilidad basada en cadena de bloques. El Chocolate Scorecard evaluó a empresas de diversas regiones, incluidas varias en Asia, en factores como trazabilidad, ingresos dignos, trabajo infantil, deforestación, agroforestería y gestión de pesticidas. El sistema de puntuación clasifica el desempeño desde "Líder" hasta Rezagado,

proporcionando un punto de referencia público que alienta a las empresas con bajo rendimiento a mejorar o enfrentar riesgos reputacionales. Chocolate and Love ofrece una barra de chocolate negro de origen único de Panamá con alto contenido de cacao que está certificada como orgánica y Fairtrade. El cacao se obtiene directamente de cooperativas como Cocabo en Panamá y Acopagro en Perú. Además, el embalaje está fabricado con papel certificado por el Consejo de Administración Forestal y película de pulpa de madera compostable, cumpliendo con la Norma Europea EN13432 y los estándares de biodegradabilidad D6400 de la Sociedad Americana para Pruebas y Materiales [1]Fuente: European Bioplastics, "Rendimiento de los Bioplásticos Certificados en el Compostaje Industrial," european-bioplastics.org. El principal desafío radica en expandir los chocolates de licor orgánicos y de comercio justo más allá de los mercados especializados, manteniendo los compromisos de sostenibilidad y abordando la posible resistencia al precio por parte de los consumidores del mercado masivo.

Cultura de regalos en crecimiento para ocasiones especiales

Los chocolates de licor ocupan un nicho único en el mercado de regalos, combinando la elegancia del vino o las bebidas espirituosas con el atractivo de la confitería. Esta combinación los hace ideales para regalos corporativos de agradecimiento, obsequios para anfitriones y celebraciones de hitos importantes. En el Sudeste Asiático y Oriente Medio, los consumidores musulmanes favorecen cada vez más las opciones certificadas como halal y sin alcohol para eventos como el Eid, el Ramadán y las bodas. El plazo de certificación halal obligatoria de Indonesia del 17 de octubre de 2026, bajo el Reglamento Gubernamental Número 42 de 2024, exige que todos los fabricantes de alimentos y bebidas obtengan la certificación de la Agencia de Garantía de Productos Halal o la Agencia de Certificación Halal, o etiqueten sus productos como "No Halal". Esta regulación divide efectivamente el mercado en categorías conformes y no conformes [2]Fuente: American Halal Foundation, "Certificación Halal Obligatoria Ahora en Vigor," halalfoundation.org. En los mercados occidentales, 2BAR Spirits lanzó un paquete de regalo de Whisky y Chocolate en noviembre de 2024. Este paquete, que incluye una botella de 750 mililitros y trufas artesanales, está dirigido al segmento de regalos corporativos premium durante la temporada navideña. Los datos de marketing del Ramadán 2026 indicaron un crecimiento notable en las categorías de ocasiones y regalos, con un aumento interanual significativo en Vietnam y Malasia. Estas tendencias subrayan la importancia del embalaje y los mensajes culturalmente adaptados en estos mercados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre el alcohol que varían según la jurisdicción | -1.4% | Global, agudo en los Estados Unidos, Oriente Medio y mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Preocupaciones de salud sobre el consumo de alcohol y el contenido calórico | -0.9% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Altos costos de producción derivados de ingredientes de calidad y bebidas espirituosas | -0.7% | Global, con mayor presión sobre los márgenes en los mercados emergentes | Corto plazo (≤2 años) |

| Tabúes culturales contra el alcohol en ciertas regiones | -0.6% | Oriente Medio, Norte de África y países de Asia-Pacífico con mayoría musulmana | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre el alcohol que varían según la jurisdicción

Los chocolates de licor operan dentro de un complejo marco regulatorio donde se superponen las regulaciones de confitería y bebidas alcohólicas. Los fabricantes deben navegar por una supervisión dual, licencias específicas por estado y requisitos de etiquetado, lo que complica la distribución y aumenta los costos de cumplimiento. En los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) regula los estándares del chocolate bajo el Título 21 del Código de Regulaciones Federales (CFR) Parte 163, que define el licor de chocolate como la masa sólida o semiplástica derivada de las semillas de cacao tostadas que contiene un porcentaje significativo de grasa de cacao [3]Fuente: Código de Regulaciones Federales, "Licor de chocolate," ecfr.gov. Al mismo tiempo, la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) asume jurisdicción cuando el contenido de alcohol alcanza o supera un umbral específico por volumen, imponiendo impuestos especiales federales, requisitos de verificación de edad y licencias de distribución específicas por estado. Lindt ha declarado que no importa chocolates rellenos de licor a los Estados Unidos debido a la complejidad de las regulaciones federales y estatales sobre el alcohol, dejando este segmento de mercado a productores domésticos más pequeños dispuestos a asumir los costos de cumplimiento. En Irlanda, las etiquetas obligatorias de advertencia sanitaria sobre el alcohol han sido pospuestas hasta un año posterior, ofreciendo una ventaja competitiva temporal a los productores europeos que exportan a mercados fuera de la Unión Europea (UE) sin necesidad de modificaciones en el embalaje. En Indonesia, un plazo de certificación halal establecido para una fecha específica bajo el Reglamento Gubernamental Número 42 de 2024, exige que todos los productos alimenticios y de bebidas muestren la certificación halal de la BPJPH (Agencia Organizadora de Garantía de Productos Halal) o el etiquetado explícito de "No Halal". El incumplimiento resultará en multas, retirada del mercado y avisos públicos. Esta regulación excluye efectivamente a los chocolates infusionados con alcohol del cuarto país más poblado del mundo, a menos que sean reformulados para no contener alcohol.

Preocupaciones de salud sobre el consumo de alcohol y el contenido calórico

El aumento de la conciencia sobre la salud y el uso creciente de medicamentos para el control del peso están influyendo en los patrones de consumo de chocolate. Los consumidores buscan ahora alternativas funcionales con menos calorías que se alineen con sus objetivos de bienestar mientras siguen ofreciendo indulgencia. Para el año 2025, se espera que los medicamentos agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) como Ozempic alcancen a una proporción significativa de los hogares estadounidenses. Se proyecta que los usuarios de estos medicamentos representen una participación notable en las ventas de chocolate, a pesar de reducir el gasto general en comestibles. Estos consumidores tienden a optar por opciones premium de menor volumen en lugar de eliminar los caprichos por completo. Por ejemplo, Lindt reportó un crecimiento sustancial en las ventas de chocolate premium entre los usuarios de GLP-1 en 2025, en comparación con un aumento moderado entre los no usuarios. Esto indica que los chocolates de licor podrían atraer a este grupo si se comercializan como indulgencias sofisticadas y controladas en porciones. Sin embargo, la inclusión de alcohol añade calorías vacías, ya que un pralinado típico relleno de licor contiene una cantidad considerable de calorías y azúcar, lo que entra en conflicto con las tendencias de alimentación limpia. El principal desafío radica en equilibrar la indulgencia con las afirmaciones de salud, ya que los organismos reguladores supervisan de cerca el marketing de alimentos funcionales y los consumidores siguen siendo escépticos ante los productos que prometen demasiados beneficios para el bienestar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Barras de Porción Individual Reconfiguran las Ocasiones de Compra por Impulso

Se proyecta que las barras crecerán a una tasa anual del 8,28% de 2026 a 2031, superando a otros formatos debido a su conveniencia, control de porciones y adecuación para la distribución en tiendas libres de impuestos de viaje. Estas opciones envueltas individualmente y listas para llevar satisfacen las preferencias de los consumidores por la portabilidad. En 2024, Woodford Reserve y Compartés introdujeron una barra de chocolate infusionada con bourbon y extendieron su asociación hasta 2026. Este producto se posiciona como una alternativa portátil a los surtidos en caja, particularmente para ocasiones de regalo orientadas al público masculino. El formato de barra también simplifica la producción en comparación con los pralinados rellenos, ya que procesos como el enrobing y el moldeado requieren menos pasos manuales que la formación de cápsulas e inyección de licor. Esto permite un mayor rendimiento en las líneas de producción automatizadas.

Los surtidos en caja representaron el 38,11% de la participación de mercado en 2025, respaldados por su popularidad en regalos corporativos, festividades estacionales y exhibiciones de venta minorista premium. Su presentación y variedad justifican precios más altos, atrayendo a consumidores que buscan opciones premium. Neuhaus, el inventor del pralinado en 1912, lanzó una colección de Cócteles de Chocolate en colaboración con el mixólogo belga Noa Van Ongevalle. Esta colección presenta pralinados infusionados con bebidas espirituosas diseñados para replicar perfiles de sabor de cócteles, dirigidos a consumidores interesados en productos experienciales.

Por Naturaleza: La Certificación Orgánica Genera una Prima de Fidelidad

Se espera que los chocolates de licor orgánicos crezcan a una tasa anual del 8,02% de 2026 a 2031. Este crecimiento está impulsado por consumidores que priorizan cada vez más los productos elaborados con cacao de comercio justo, ingredientes libres de pesticidas y cadenas de suministro transparentes. Estas preferencias reflejan una creciente conciencia de las prácticas éticas y sostenibles en la industria alimentaria. A pesar de esta tendencia, los productos convencionales mantuvieron una participación de mercado significativa del 78,21% en 2025. Esta dominancia se debe principalmente a sus precios más bajos y su amplia disponibilidad, lo que los hace más accesibles para una base de consumidores más amplia.

Chocolate and Love, una marca destacada en el mercado del chocolate orgánico, ofrece una barra de chocolate negro de origen único de Panamá al 80% que está certificada como orgánica y Fairtrade. El cacao utilizado en este producto se obtiene directamente de cooperativas como Cocabo en Panamá y Acopagro en Perú, garantizando la trazabilidad y el apoyo a los agricultores locales. Además, el embalaje está diseñado con la sostenibilidad en mente, utilizando papel certificado por el Consejo de Administración Forestal (FSC) y película de pulpa de madera compostable. Estos materiales cumplen con los estándares de biodegradabilidad EN13432 y ASTM D6400, alineándose con prácticas respetuosas con el medio ambiente.

Por Canal de Distribución: El Comercio Electrónico Supera las Fricciones de Licencias

Se espera que el comercio minorista en línea crezca a una tasa anual del 8,49% de 2026 a 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por modelos de venta directa al consumidor que facilitan los regalos personalizados, las cajas de suscripción y un mayor alcance geográfico, al tiempo que evitan las restricciones de licencias de alcohol específicas por estado. Las tiendas especializadas representaron el 40,12% de la participación de mercado en 2025, beneficiándose de la curación experta, las degustaciones en tienda y la educación al consumidor sobre recomendaciones de maridaje. Sin embargo, estas tiendas enfrentan desafíos como el aumento de los costos de alquiler urbano y la competencia de las plataformas de comercio electrónico que ofrecen surtidos más amplios y opciones de entrega a domicilio. André's Confiserie Suisse se ha asociado con la destilería J. Rieger and Company desde 2015 para vender chocolates infusionados con bebidas espirituosas. Estos productos están disponibles tanto en su local minorista de Kansas City como a través de una tienda en línea que realiza envíos a 48 estados. Al formular chocolates con un contenido de alcohol por debajo del umbral del 0,5% que activa los impuestos especiales federales, la empresa ha implementado con éxito una estrategia de doble canal. Este enfoque demuestra cómo los minoristas especializados pueden usar el comercio electrónico para ampliar su alcance de mercado mientras mantienen el valor de marca establecido a través de las experiencias de venta minorista física.

Los supermercados e hipermercados proporcionan acceso a los consumidores del mercado masivo y aprovechan las compras por impulso, particularmente durante las temporadas festivas. Las exhibiciones en cabeceras de góndola y los pasillos de cajas fomentan las adiciones no planificadas a los carritos de compra. Sin embargo, estos canales requieren tarifas de colocación, asignaciones promocionales y precios competitivos, lo que puede comprimir los márgenes de los chocolates de licor premium. Otros canales de distribución, como los minibares de hoteles, los carritos de venta libre de impuestos en aerolíneas y los servicios de regalos corporativos, atienden a mercados de nicho. Si bien estos canales ofrecen altos márgenes por unidad, su potencial de volumen sigue siendo limitado.

Análisis Geográfico

En 2025, Europa representó el 45,32% de la participación del mercado global, impulsada por la producción anual de chocolate de Bélgica, el patrimonio del chocolate de lujo de Suiza y una densa red de chocolateros artesanales especializados en pralinados rellenos de licor. Bélgica alberga miles de chocolateros, con Neuhaus acreditado por inventar el pralinado en 1912. Leonidas ofrece cajas de licor puro con un contenido del 5% de licor y un 28% de chocolate en peso, mientras que Godiva comercializa un licor de chocolate con un 15% de alcohol por volumen, posicionándolo como un espíritu de postre que compite con licores cremosos como Baileys Irish Cream. Tchelo, una marca belga de licor lanzada en 2024, introdujo un sabor Pralinado. Alemania, el Reino Unido, los Países Bajos, Polonia y España contribuyen con volúmenes significativos a través de la distribución en supermercados y canales de descuento. Sin embargo, la premiumización sigue concentrada en Suiza, Bélgica y Francia, donde los márgenes artesanales del 48% respaldan la reinversión en innovación y sostenibilidad.

Se prevé que la región de Asia-Pacífico crezca a una tasa anual del 7,93% de 2026 a 2031, convirtiéndola en el mercado regional de más rápido crecimiento. Este crecimiento está impulsado por el aumento de los ingresos de la clase media en China, India y el Sudeste Asiático, la urbanización que aumenta la exposición a los formatos de confitería occidentales y la expansión del comercio minorista libre de impuestos en aeropuertos dirigido a viajeros adinerados. China e India registraron aproximadamente un 18% de crecimiento anual en el consumo de confitería de chocolate, mientras que Japón y Corea del Sur lideran en la adopción premium a través de concesiones en grandes almacenes y una sólida cultura de conjuntos de regalo. Sin embargo, las barreras culturales y regulatorias fragmentan la región. Por ejemplo, el plazo de certificación halal de Indonesia en octubre de 2026, bajo el Reglamento Gubernamental Número 42 de 2024, exige que todos los productos alimenticios y de bebidas muestren la aprobación halal de la Badan Penyelenggara Jaminan Produk Halal (BPJPH) o el etiquetado de "No Halal", excluyendo efectivamente a los chocolates infusionados con alcohol a menos que sean reformulados. Mondelez amplió su asociación con Evirth, un fabricante de pasteles y repostería en China, para aprovechar las marcas y crear ofertas premium en el segmento de panadería china de rápido crecimiento, mostrando cómo los confiteros multinacionales se adaptan a las preferencias locales.

América del Norte, América del Sur, y Oriente Medio y África representan colectivamente la participación de mercado restante. En los Estados Unidos, las fragmentadas regulaciones de alcohol estado por estado disuaden a los actores multinacionales como Lindt de importar chocolates rellenos de licor. Canadá y México tienen una supervisión federal más simplificada, pero el menor consumo per cápita de chocolate y la sensibilidad al precio limitan la penetración del segmento premium. En América del Sur, Cacau Show de Brasil domina la distribución doméstica a través de un modelo de franquicia que enfatiza la asequibilidad y los sabores locales. Mientras tanto, Argentina, Colombia, Chile y Perú siguen siendo mercados poco penetrados debido a la volatilidad económica y los aranceles de importación sobre las bebidas espirituosas premium.

Panorama Competitivo

El mercado de chocolate de licor muestra una concentración moderada, con multinacionales de confitería establecidas, artesanos especializados y actores regionales coexistiendo. Si bien ninguna entidad domina el mercado, cada una aprovecha fortalezas competitivas únicas. Empresas como Mars, Lindt, Ferrero y Mondelez International se benefician de redes de distribución globales, décadas de valor de marca y escala de adquisición, lo que ayuda a mitigar la volatilidad de los precios del cacao. Sin embargo, enfrentan desafíos como las complejidades regulatorias y las presiones sobre los márgenes en las líneas de productos infusionados con alcohol, que representan una pequeña parte de sus carteras generales.

En diciembre de 2025, Mars completó una adquisición de USD 36 mil millones de Kellanova, creando un negocio combinado de aperitivos que abarca categorías saladas, dulces y adyacentes al alcohol. De manera similar, Mondelez International exploró una posible adquisición de Hershey a finales de 2024, un movimiento que podría consolidar casi la mitad del mercado global de chocolate bajo tres grandes actores. Se espera que esta consolidación influya en los surtidos de tiendas libres de impuestos, las estrategias de co-marca y las iniciativas de sostenibilidad.

Los actores especializados, incluidos Anthon Berg, Abtey, Neuhaus y Godiva, mantienen su posicionamiento artesanal a través de colaboraciones de edición limitada con destilerías, ubicaciones en comercio minorista premium y narrativas que enfatizan el patrimonio y la artesanía. Las oportunidades de espacio en blanco en el mercado incluyen los chocolates de "cóctel sin alcohol", que replican perfiles de sabor de bebidas espirituosas sin desafíos regulatorios. Estos productos permiten la entrada en países con mayoría musulmana y atraen a consumidores conscientes de la salud que participan en tendencias como el Enero Seco o la reducción del consumo de alcohol.

Líderes de la Industria del Chocolate de Licor

Mars Incorporated

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Abtey Chocolaterie

Savencia Fromage & Dairy Suisse SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mondelez International inauguró un Centro de Excelencia Toblerone de CHF 65 millones en Berna, Suiza, con la asistencia del Presidente suizo Guy Parmelin a la ceremonia. Las instalaciones incluyen una nueva línea de producción y capacidades ampliadas de producción de chocolate, turrón y producción en masa para mejorar la capacidad y apoyar los esfuerzos de innovación.

- Enero de 2026: LOTTE Corporation lanzó

Rakkus,

marcando la primera colaboración entre sus chocolates de licor más vendidos, "Rummy" yBacchus,

combinando sus sabores únicos en un solo producto por primera vez. - Diciembre de 2025: Mars Incorporated finalizó su adquisición de USD 36 mil millones de Kellanova, formando un negocio combinado de aperitivos que abarca categorías saladas, dulces y adyacentes al alcohol. Esta adquisición fortalece la posición de Mars como actor clave en la distribución global de confitería y aperitivos.

Alcance del Informe Global del Mercado de Chocolate de Licor

Los chocolates de licor se producen utilizando semillas de cacao, que contribuyen a su sabor y textura únicos. El mercado se categoriza según el tipo, la naturaleza, el canal de distribución y la geografía. Por tipo, el mercado se divide en barras, tabletas, surtidos en caja y otros. Por naturaleza, se segmenta en orgánico y convencional. Los canales de distribución incluyen supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales. Geográficamente, el estudio cubre regiones clave como América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Barra |

| Tabletas |

| Surtido en Caja |

| Otros Tipos |

| Orgánico |

| Convencional |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Barra | |

| Tabletas | ||

| Surtido en Caja | ||

| Otros Tipos | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ventas global proyectado para los chocolates de licor en 2031?

Se espera que las ventas alcancen USD 1,53 mil millones en 2031, reflejando una CAGR del 7,08% desde 2026.

¿Qué formato de producto se está expandiendo más rápidamente?

Se prevé que las barras de porción individual registren el crecimiento más rápido, avanzando a una CAGR del 8,28% entre 2026 y 2031.

¿Las regulaciones sobre el alcohol limitan el comercio electrónico transfronterizo?

Sí, muchas marcas mantienen el contenido de alcohol por debajo del 0,5% por volumen para poder realizar envíos directos al consumidor sin activar el impuesto especial federal ni las licencias de licores a nivel estatal.

¿Por qué las barras de chocolate de licor son populares entre los viajeros?

Las barras se ajustan a las normas de equipaje de mano, ofrecen control de porciones y generan márgenes premium en tiendas libres de impuestos, lo que las convierte en atractivas compras por impulso en los aeropuertos.

¿Cómo influye la certificación halal en la demanda en Asia-Pacífico?

Indonesia y Malasia exigen la aprobación halal o el etiquetado de "No Halal", por lo que las marcas desarrollan chocolates de "cóctel sin alcohol" para mantenerse accesibles durante el Ramadán y otras temporadas de regalos.

Última actualización de la página el: