Tamaño y Participación del Mercado de Cacao y Chocolate

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 180.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 245.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

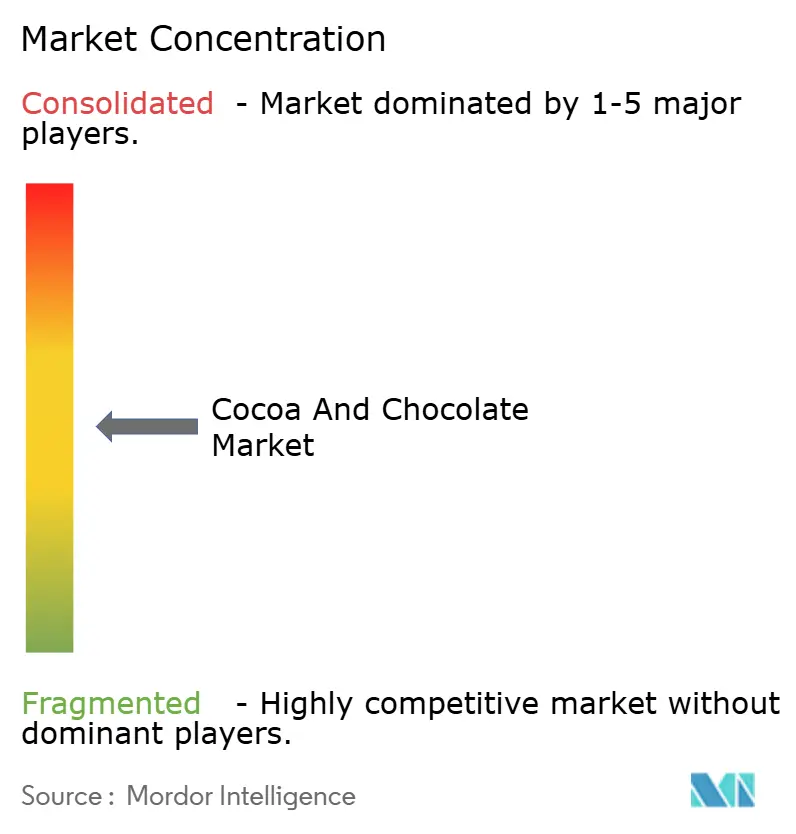

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cacao y Chocolate por Mordor Intelligence

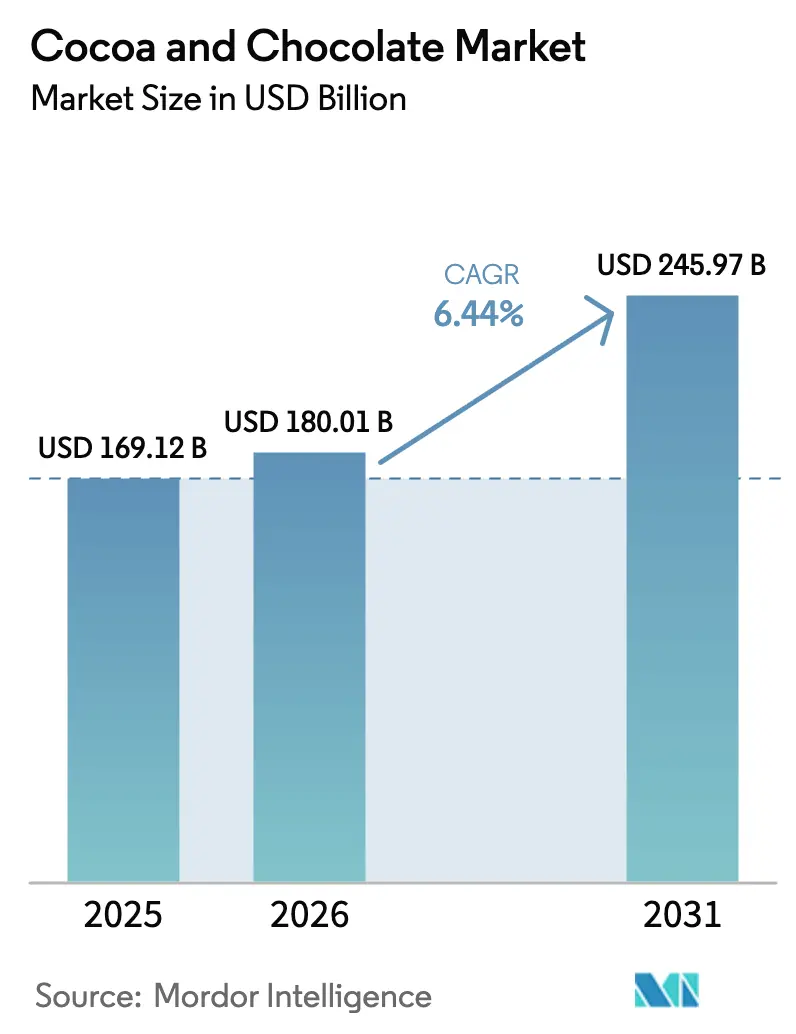

El tamaño del mercado de cacao y chocolate fue valorado en USD 169,12 mil millones en 2025 y se estima que crecerá desde USD 180,01 mil millones en 2026 hasta alcanzar USD 245,97 mil millones en 2031, a una CAGR del 6,44% durante el período de pronóstico (2026-2031). El crecimiento refleja la disposición de los consumidores a optar por productos premium, la creciente demanda de chocolate negro orientada a la salud y el rápido aumento de las ventas en línea. Los precios récord del cacao a principios de 2025 subrayan la presión del lado de la oferta, pero no han frenado el gasto porque los fabricantes trasladan los costos mediante aumentos selectivos de precios, reducción del tamaño de los productos y cambios en la combinación de productos. Además, Europa sigue siendo el mayor comprador regional, aunque Asia-Pacífico ofrece el mayor impulso en volumen a medida que la capacidad local de molienda entra en funcionamiento y los ingresos aumentan. Mientras tanto, el Reglamento de la UE sobre Deforestación (EUDR) obliga a realizar cambios profundos en el abastecimiento, la trazabilidad y las inversiones en cumplimiento normativo, impulsando la diversificación de origen y los programas de agroforestería.

Conclusiones Clave del Informe

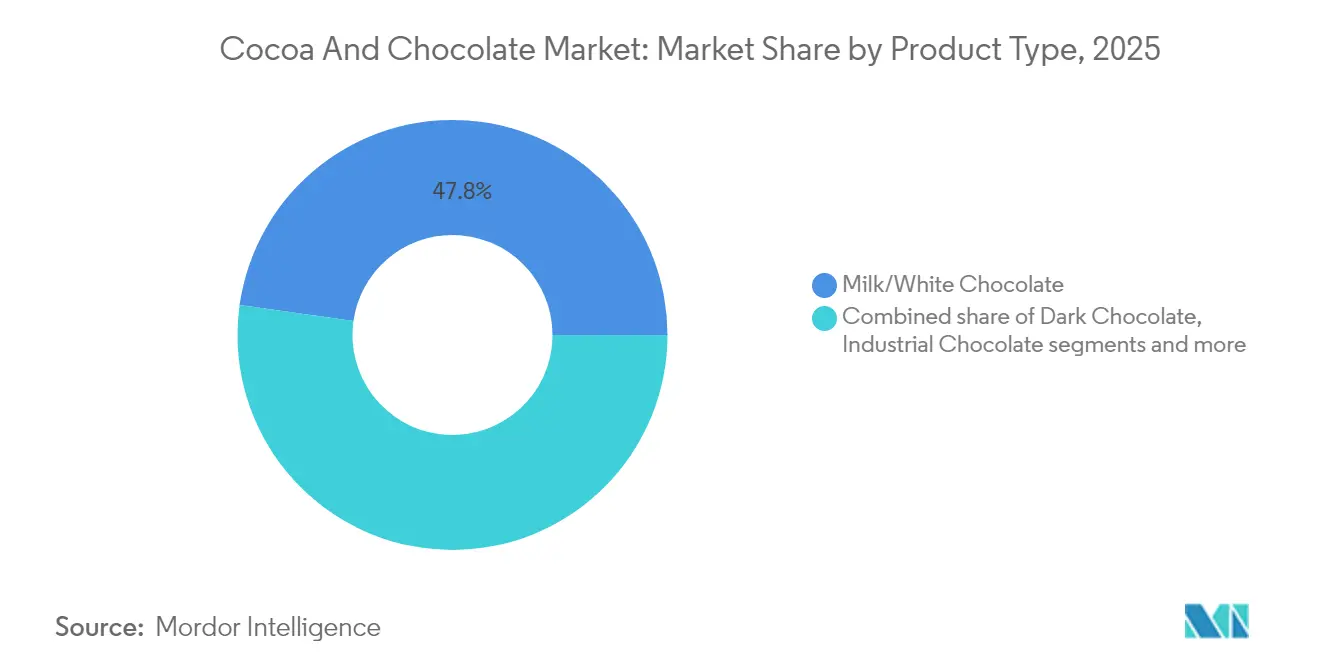

- Por tipo de producto, el chocolate con leche/blanco lideró con el 47,78% de la participación del mercado de cacao y chocolate en 2025; se proyecta que el chocolate negro se expanda a una CAGR del 7,74% hasta 2031.

- Por usuario final, el canal minorista representó el 61,42% de la participación del tamaño del mercado de cacao y chocolate en 2025, mientras que las aplicaciones industriales registraron el mayor crecimiento con una CAGR del 7,48% hasta 2031.

- Por naturaleza, el chocolate convencional capturó el 90,45% de la participación del tamaño del mercado de cacao y chocolate en 2025; el chocolate orgánico avanza a una CAGR del 7,78% durante 2026-2031.

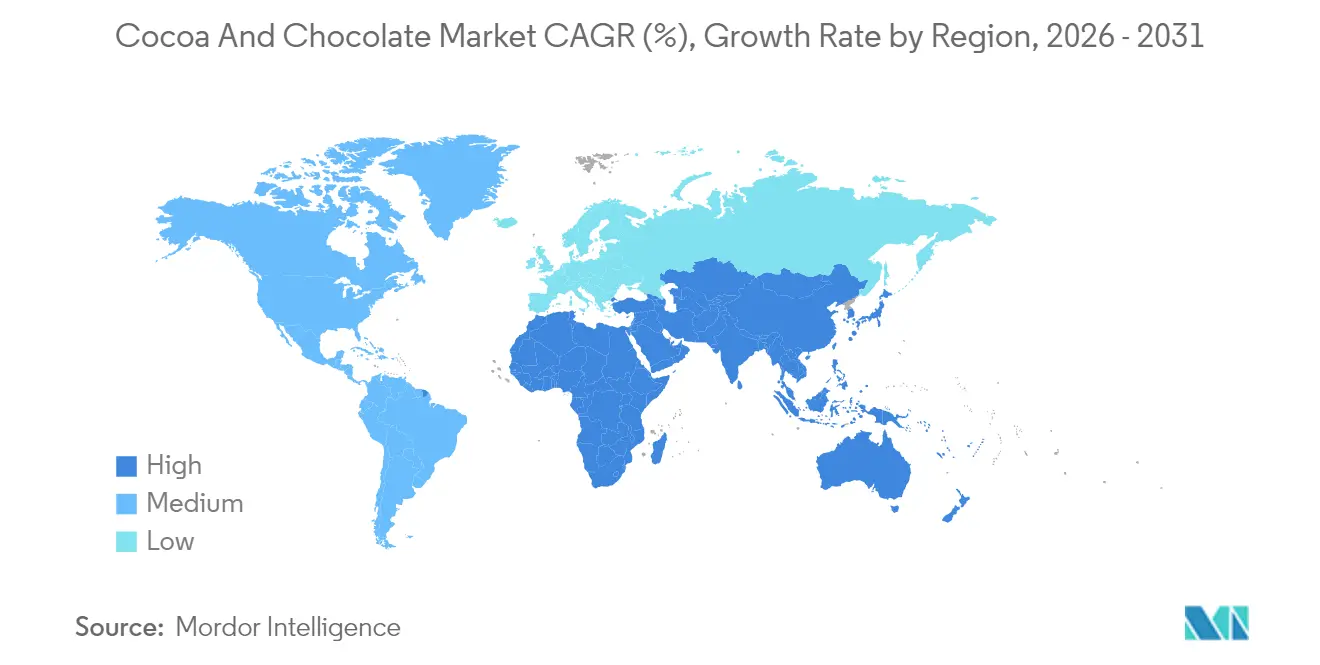

- Por geografía, Europa representó el 35,12% de la participación del mercado de cacao y chocolate en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cacao y Chocolate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de chocolates premium e indulgentes | +1.2% | Global – América del Norte y Europa como focos principales | Mediano plazo (2-4 años) |

| Mayor conciencia sobre la salud que impulsa el consumo de chocolate negro | +0.9% | Global – liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida expansión de la capacidad de molienda de cacao en Asia-Pacífico | +0.8% | Núcleo Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Aceleración del comercio electrónico en la venta minorista de chocolate | +0.7% | Global – primeras ganancias en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Uso de bioactivos del cacao como alimento funcional en nutracéuticos | +0.5% | América del Norte y Unión Europea; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración vertical por microproductores de origen a barra | +0.3% | Global – clústeres artesanales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Chocolates Premium e Indulgentes

Las preferencias de los consumidores en productos de cacao y chocolate continúan desplazándose hacia ofertas premium y de especialidad frente a las alternativas de producción masiva. Este cambio refleja una demanda de mayor calidad, autenticidad y experiencias de sabor distintivas. Por ejemplo, el producto EXCELLENCE COCOA PURE de Lindt & Sprüngli, elaborado exclusivamente con fruta de cacao sin azúcar refinada, demuestra esta evolución del mercado. Del mismo modo, la introducción de productos innovadores como el Chocolate de Cabello de Ángel, que combina algodón de azúcar turco con chocolate belga, ha ganado una atención significativa en las redes sociales y destaca el interés del mercado por las ofertas artesanales e inspiradas culturalmente. Además, los consumidores demuestran disposición a pagar entre un 20 y un 40% más por chocolates que perciben como auténticos, éticos y de calidad superior. Esta tendencia crea oportunidades para los fabricantes de chocolate boutique, especialmente a medida que crece la demanda de productos de edición limitada, de origen único y artesanales con narrativas de marca auténticas. La expansión de las clases medias urbanas en los mercados emergentes ha incrementado la demanda de experiencias refinadas con chocolate, estableciendo la premiumización como un factor clave en el desarrollo de la industria de cacao y chocolate.

Mayor Conciencia sobre la Salud que Impulsa el Consumo de Chocolate Negro

Los productos de chocolate negro, en particular las variedades con un contenido de cacao del 70% o superior, experimentan una mayor demanda impulsada por la creciente conciencia sobre la salud entre los consumidores. La investigación científica que respalda los beneficios de los flavonoides del cacao para la salud cardiovascular y cognitiva ha reposicionado el chocolate negro de un artículo de confitería a un producto alimenticio funcional. Esta tendencia es evidente en los lanzamientos de nuevos productos, como los bocados de chocolate no glucémicos de Nebula Snacks introducidos en agosto de 2024, que presentan un 73% de chocolate negro orgánico sin azúcar añadida ni lácteos, satisfaciendo la demanda de los consumidores de productos con etiqueta limpia. Además, el posicionamiento en salud ha permitido a los fabricantes de chocolate expandirse hacia canales minoristas orientados al bienestar, anteriormente limitados a nutracéuticos y suplementos. Con la investigación médica en curso que valida los beneficios para la salud del cacao y los posibles cambios regulatorios que permiten declaraciones de propiedades saludables más explícitas en el empaque, la presencia del chocolate negro en el mercado se está expandiendo más allá de las categorías tradicionales de confitería. Este desarrollo del mercado demuestra la integración de los beneficios nutricionales con la indulgencia convencional del chocolate.

Rápida Expansión de la Capacidad de Molienda de Cacao en Asia-Pacífico

La región de Asia-Pacífico está transitando de un mercado centrado en el consumo a un centro de fabricación y procesamiento mediante inversiones en operaciones locales de molienda de cacao. Los principales procesadores de cacao como Cargill, Barry Callebaut y Olam International ampliaron sus operaciones en Asia-Pacífico, como lo evidencia la nueva instalación de producción de cacao de Cargill en Indonesia, cuyo inicio de operaciones estaba programado para octubre de 2024. La localización de las operaciones de procesamiento reduce la dependencia de las instalaciones europeas y norteamericanas, al tiempo que permite una mejor adaptación a las preferencias regionales y los requisitos regulatorios. Esta expansión se alinea con el crecimiento esperado en el consumo de chocolate en China, India y el Sudeste Asiático, donde el consumo per cápita actual sigue siendo bajo. Además, el aumento de la capacidad de molienda local ofrece beneficios operativos mediante la reducción de los costos de transporte y una mejor gestión del riesgo cambiario. Estos desarrollos posicionan a la región de Asia-Pacífico para convertirse en un centro clave para el procesamiento e innovación del cacao, complementando los centros de procesamiento globales establecidos.

Aceleración del Comercio Electrónico en la Venta Minorista de Chocolate

El comercio electrónico se ha convertido en un canal vital para la participación del consumidor y la distribución de productos en las operaciones de cacao y chocolate. Los principales fabricantes de chocolate están implementando estrategias omnicanal, como lo demuestra la asociación de Ghirardelli en 2024 con Salsify para gestionar más de 650 unidades de mantenimiento de existencias (SKU) en las plataformas de Walmart, Target y Amazon. Esta transformación de la industria se extiende más allá de las ventas al consumidor para incluir plataformas de empresa a empresa (B2B) que sirven a los segmentos de servicios de alimentación e industriales. Además, las empresas están aprovechando las promociones estacionales y el análisis de datos para mejorar la visibilidad en línea y la conversión de ventas, respondiendo al aumento de las compras en línea, especialmente entre los consumidores más jóvenes. La expansión de la accesibilidad a internet —91% en Europa, 87% en las Américas y 66% en Asia-Pacífico, según la Unión Internacional de Telecomunicaciones en 2024— continúa ampliando el mercado del comercio electrónico [1]Fuente: Unión Internacional de Telecomunicaciones, "Medición del Desarrollo Digital – Hechos y Cifras 2024", oitu.int. Por lo tanto, el éxito en la industria del chocolate ahora requiere un marketing digital eficaz, gestión de inventarios y operaciones de cumplimiento a medida que el comercio minorista en línea transforma las redes de distribución globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del grano de cacao ante perturbaciones climáticas | -1.8% | Global – aguda en África Occidental | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre derechos humanos y trazabilidad | -0.9% | Unión Europea y América del Norte; expansión global | Mediano plazo (2-4 años) |

| Límites más estrictos de cadmio en las principales regiones importadoras | -0.6% | Unión Europea; expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Envejecimiento de los árboles de cacao y enfermedades que reducen los rendimientos agrícolas | -1.1% | África Occidental, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Grano de Cacao ante Perturbaciones Climáticas

Los precios del grano de cacao alcanzaron niveles sin precedentes, con precios de futuros que aumentaron más de un 400% entre finales de 2023 y principios de 2025. Este aumento resultó principalmente de las fallas en las cosechas relacionadas con el clima en Costa de Marfil y Ghana, que juntos representan más del 60% de la producción mundial de cacao. La Organización Internacional del Cacao documentó el mayor déficit de oferta global en más de 60 años, con volúmenes de llegada que disminuyeron un 28% en Costa de Marfil y un 35% en Ghana durante la temporada 2023-2024 [2]Fuente: Organización Internacional del Cacao (ICCO), "Informe del Mercado del Cacao para Febrero de 2024", icco.org. Estas reducciones se debieron a patrones de lluvia erráticos, temperaturas más altas y mayores incidencias de enfermedades en los cultivos, en particular el virus del brote hinchado. Además, los significativos aumentos de precios han obligado a los fabricantes de chocolate a implementar estrategias de cobertura y trasladar los mayores costos a los consumidores. Hershey's, por ejemplo, proyectó un crecimiento plano de las ganancias principalmente debido al aumento de los gastos en cacao. Las restricciones en la cadena de suministro han acelerado el desarrollo de sustitutos del cacao, incluido el ChoViva de Planet A Foods, que combina avena fermentada y semillas de girasol para replicar las características del chocolate. Los modelos climáticos indican perturbaciones continuas en las principales regiones productoras, lo que sugiere una volatilidad sostenida del mercado. Esta perspectiva ha intensificado las demandas de la industria de cambios integrales en los enfoques de abastecimiento, las operaciones de la cadena de suministro y la composición de los productos en toda la industria global del chocolate.

Endurecimiento de las Regulaciones sobre Derechos Humanos y Trazabilidad

Los productores de cacao y los fabricantes de chocolate enfrentan una mayor supervisión regulatoria a través de nuevos marcos que exigen la debida diligencia en materia de derechos humanos y la trazabilidad de la cadena de suministro. El Reglamento de la UE sobre Deforestación (EUDR), que comienza su implementación en diciembre de 2025, exige que todos los productos de cacao y chocolate en el mercado de la UE demuestren un estado de producción libre de deforestación y legal mediante documentación detallada, incluidos datos de geolocalización y evaluaciones de riesgo. Las sanciones por incumplimiento pueden alcanzar el 4% de la facturación en la UE, lo que requiere que los fabricantes y comerciantes transformen sus procesos de abastecimiento y documentación. Regulaciones adicionales, incluida la Norma de Cacao de Fairtrade de 2022, enfatizan la responsabilidad compartida en la lucha contra el trabajo infantil y la deforestación. La Fundación Mundial del Cacao señala que los participantes de la cadena de suministro deben apoyar a las comunidades cacaoteras e implementar medidas de debida diligencia mejoradas [3]Fuente: Fundación Mundial del Cacao, "La Nueva Norma de Cacao de Fairtrade: Lograr un equilibrio entre requisitos sólidos y equidad para los agricultores", worldcocoafoundation.org. Estas regulaciones incorporan estándares de derechos humanos y medioambientales en toda la cadena de suministro, pero aumentan los costos operativos. Los pequeños agricultores pueden quedar excluidos si no pueden cumplir con los requisitos de trazabilidad, lo que podría provocar interrupciones en el suministro y concentración del mercado. El cambio regulatorio se extiende más allá de la UE, con otras naciones consumidoras importantes de chocolate considerando legislación similar. Esto indica una transición más amplia de la industria hacia la transparencia requerida y el abastecimiento ético, lo que requiere una adaptación global y cambios fundamentales en las cadenas de suministro de cacao.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Impulsa el Crecimiento Orientado a la Salud

El chocolate negro demuestra la mayor tasa de crecimiento con una CAGR del 7,74% de 2026 a 2031, mientras que el chocolate con leche/blanco mantiene la mayor participación de mercado con el 47,78% en 2025. Esta tendencia indica una segmentación del mercado entre consumidores conscientes de la salud que buscan opciones premium y aquellos que prefieren las variedades tradicionales de chocolate. El crecimiento en el consumo de chocolate negro corresponde con investigaciones que confirman los beneficios cardiovasculares de los flavonoides del cacao, particularmente en productos con un contenido de cacao del 70% o superior. El segmento de chocolate industrial, que incluye manteca de cacao, polvo, licor y nibs, continúa creciendo debido al aumento de la demanda de servicios de alimentación y su incorporación en productos nutricionales. Del mismo modo, el chocolate relleno y compuesto sirve a mercados sensibles al precio en regiones en desarrollo.

El aumento de los precios del cacao influye en los fabricantes para ajustar sus estrategias de producto, incluido el mayor uso de alternativas a la manteca de cacao y formulaciones de chocolate compuesto para proteger los márgenes de beneficio. Instituciones de investigación como el ETH Zúrich demuestran innovación sostenible a través de desarrollos como el chocolate elaborado con jalea de fruta de cacao como sustituto del azúcar, lo que mejora el valor nutricional y reduce los residuos. El segmento de chocolate industrial se expande más allá de las aplicaciones alimentarias hacia los cosméticos y productos de cuidado personal, donde la manteca de cacao alcanza precios más altos por sus propiedades hidratantes. Los fabricantes se centran en desarrollar productos de chocolate funcionales que contienen probióticos, prebióticos y extractos de plantas, transformando el chocolate de un artículo de confitería en un vehículo para los beneficios nutricionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Segmento Orgánico Crece con Fuerza a Pesar del Dominio Convencional

Se proyecta que el mercado de chocolate orgánico crezca a una CAGR del 7,78% de 2026 a 2031, emergiendo como el segmento de más rápido crecimiento, mientras que el chocolate convencional retiene el 90,45% de la participación de mercado en 2025. Este crecimiento refleja una mayor conciencia de los consumidores sobre la agricultura sostenible y los beneficios para la salud de la producción de cacao libre de pesticidas. Los consumidores millennials y de la Generación Z, en particular los padres que buscan opciones más saludables para sus hijos, son los principales impulsores de la demanda de chocolate orgánico debido a sus atributos de etiqueta limpia.

Los fabricantes de chocolate convencional enfrentan márgenes reducidos debido al aumento de los precios del cacao y los costos de cumplimiento normativo. En contraste, los productores orgánicos mantienen la rentabilidad a través del posicionamiento premium, con consumidores que aceptan precios entre un 20 y un 40% más altos por productos sostenibles certificados. La Norma Regional Africana para el Cacao Sostenible (ARS-1000), implementada por Ghana y Costa de Marfil, tiene como objetivo mejorar la profesionalización del sector cacaotero y garantizar el cumplimiento de las regulaciones de deforestación de la UE. Este marco puede reducir las diferencias operativas entre los métodos de producción convencional y orgánica. A medida que los requisitos de certificación orgánica se alinean con las demandas regulatorias más estrictas de trazabilidad y cumplimiento ambiental, el segmento orgánico está posicionado para ganar participación de mercado, particularmente a medida que la transparencia de la cadena de suministro se convierte en un requisito regulatorio en lugar de una práctica opcional.

Por Usuario Final: Las Aplicaciones Industriales se Aceleran Más Allá del Comercio Minorista Tradicional

Los usuarios finales industriales muestran la mayor tasa de crecimiento con una CAGR del 7,48% hasta 2031, mientras que los canales minoristas mantienen una participación de mercado dominante del 61,42% en 2025. La expansión del segmento industrial abarca aplicaciones en confitería, panadería, lácteos y bebidas, con oportunidades adicionales emergentes en farmacéuticos y nutracéuticos a medida que la investigación valida las propiedades terapéuticas del cacao. Además, la demanda de servicios de alimentación aumenta a medida que restaurantes y cafeterías integran chocolate premium en postres y bebidas especiales. En la distribución minorista, los supermercados e hipermercados siguen siendo dominantes, con los canales de venta minorista en línea mostrando un crecimiento significativo.

Además, los patrones de compra de los consumidores influyen en las tiendas de conveniencia y los minoristas especializados para enfatizar las compras por impulso y las promociones estacionales con el fin de aumentar las visitas de clientes y la frecuencia de ventas. Adicionalmente, las aplicaciones del cacao ahora se extienden más allá de los productos alimenticios, con la manteca de cacao convirtiéndose en un ingrediente importante en los productos premium de cuidado de la piel debido a sus cualidades hidratantes y antioxidantes. Los sectores farmacéutico y nutracéutico utilizan cada vez más los documentados beneficios antiinflamatorios y cardiovasculares del cacao, creando nuevos canales de distribución. Esta expansión en múltiples industrias fortalece la posición del cacao en el mercado tanto en los segmentos de estilo de vida como de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado europeo de chocolate representa una participación del 35,12% en 2025, impulsado por patrones de consumo establecidos, preferencias por productos premium y liderazgo regulatorio en estándares de sostenibilidad. El crecimiento del mercado se está desacelerando debido a la madurez del mercado y la creciente conciencia sobre la salud entre los consumidores. El Reglamento de la UE sobre Deforestación, vigente desde diciembre de 2024, exige el abastecimiento de cacao libre de deforestación, lo que requiere transparencia en la cadena de suministro y podría aumentar los costos entre un 10 y un 15% según la Comisión Europea. Alemania, el Reino Unido y Francia son los principales mercados de consumo, mientras que Bélgica y Suiza mantienen su posición en el mercado premium a través de marcas patrimoniales y producción artesanal. Las estrictas regulaciones de cadmio de la región para los productos de chocolate (0,10 mg/kg para el chocolate con leche hasta 0,80 mg/kg para el chocolate negro con un contenido de cacao del 50% o superior) impactan las estrategias globales de abastecimiento y el desarrollo de productos. Los fabricantes europeos están fortaleciendo las relaciones directas con los agricultores e implementando programas de agroforestería para garantizar el cumplimiento de las regulaciones mientras aseguran sus cadenas de suministro.

La región de Asia-Pacífico lidera el crecimiento del mercado global de cacao y chocolate con una CAGR del 7,02% de 2026 a 2031. Este crecimiento se deriva de los cambios en la demografía y los estilos de vida de los consumidores. El aumento de los ingresos disponibles, la urbanización y la expansión de la clase media en China, India y el Sudeste Asiático han transformado el chocolate de un artículo de lujo a una opción común para regalos y consumo diario. La expansión del mercado está impulsada por consumidores más jóvenes y poblaciones urbanas que buscan opciones de chocolate premium y más saludables, lo que afecta tanto a los segmentos principales como a los especializados. El crecimiento del comercio digital y el marketing regional dirigido han mejorado la accesibilidad de los productos. La región de Asia-Pacífico se ha establecido como una influencia significativa en la dinámica del mercado global de cacao y chocolate.

América del Norte mantiene una participación de mercado dominante, impulsada por los avances de los Estados Unidos en chocolate funcional y productos artesanales premium. La región se beneficia de las capacidades de fabricación rentables de Canadá y México y del acceso estratégico al mercado. En América del Sur, Ecuador, Perú y Colombia aprovechan sus ventajas en la producción de cacao para establecer operaciones de origen a barra y ampliar sus instalaciones de fabricación. El mercado de Oriente Medio y África muestra oportunidades de expansión a través de ventajas demográficas y desarrollo urbano, aunque el crecimiento del mercado sigue siendo limitado por la inestabilidad regional y la infraestructura subdesarrollada. Las iniciativas estratégicas de Brasil para aumentar la capacidad de producción de cacao para 2030, respaldadas por tecnología agrícola y medidas de control de enfermedades, establecen al país como un componente clave de la cadena de suministro.

Panorama Competitivo

El mercado global del chocolate demuestra una fragmentación moderada, con corporaciones multinacionales como Mars, Mondelez, Ferrero, Nestlé y Barry Callebaut manteniendo participaciones de mercado sustanciales a pesar de la entrada de marcas regionales y artesanales. Estas grandes empresas establecen estándares de la industria mediante la asignación de capital en el desarrollo de productos, la construcción de marcas y la expansión de redes de distribución, lo que permite una respuesta rápida a la demanda del mercado y las preferencias de los consumidores. El segmento de nivel medio del mercado comprende especialistas regionales y fabricantes de chocolate artesanal premium que se dirigen a segmentos de mercado específicos a través de la diferenciación de productos, ediciones limitadas e iniciativas de abastecimiento ético. Esta estructura de mercado facilita tanto la eficiencia operativa como la innovación de productos, aunque la consolidación del mercado y las presiones de costos pueden aumentar la participación de mercado de las empresas dominantes en la próxima década.

La dinámica del mercado refleja el cambio en las preferencias de los consumidores, con una mayor demanda de chocolates premium y de especialidad, productos orientados a la salud como las variedades negras y sin azúcar, e ingredientes de abastecimiento sostenible. Las empresas que abordan estos requisitos del mercado a través de beneficios funcionales, ingredientes de etiqueta limpia o innovación de productos capturan una mayor participación de mercado. Las variaciones del mercado regional persisten, con la base de consumidores establecida de América del Norte manteniendo el liderazgo del mercado, mientras que Europa y Asia-Pacífico demuestran un fuerte crecimiento debido a la conciencia sobre la salud y los patrones de consumo diversificados. Esta segmentación del mercado crea oportunidades de entrada para nuevos fabricantes mientras las empresas establecidas se centran en la retención de la participación de mercado.

El mercado global del chocolate enfrenta desafíos operativos que afectan la dinámica competitiva, incluida la volatilidad de los precios de las materias primas, los requisitos regulatorios de trazabilidad y sostenibilidad, y la complejidad de la cadena de suministro. Estos factores requieren la optimización de la cadena de suministro, mejoras en la eficiencia operativa y procesos de adquisición transparentes. Se espera que el panorama competitivo del mercado se intensifique a medida que crezca, particularmente en los segmentos de productos premium, funcionales y éticos. Este entorno competitivo presenta tanto oportunidades como riesgos dentro de la estructura de mercado moderadamente concentrada.

Líderes de la Industria de Cacao y Chocolate

Barry Callebaut AG

Mars Incorporated

Nestlé S.A.

Ferrero Group

Mondelēz International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Cadbury y Lotus Bakeries introdujeron la barra Cadbury Dairy Milk Biscoff, su primer producto colaborativo, tras el anuncio de su asociación en julio de 2024. El producto combinó chocolate Cadbury Dairy Milk con trozos de galleta Lotus Biscoff y estuvo disponible en tres variantes: un paquete de 95 g con precio marcado a GBP 1,69, una barra estándar de 95 g y una barra de 105 g.

- Octubre de 2024: Cargill estableció una nueva línea de producción de cacao en su planta de procesamiento en Gresik, Indonesia, para atender la creciente demanda de alimentos y bebidas en Asia. La expansión mejoró la posición de la empresa en panadería, helados, confitería de chocolate y bebidas de café para servicios de alimentación. El lanzamiento incorporó dos nuevos polvos de cacao Gerkens oscuros y una gama de licores de cacao Cargill Craft, que presentaban distintos perfiles de color y sabores.

- Junio de 2024: Blommer Chocolate lanzó su nueva línea de productos, Elevate. El producto proporcionó a los chocolateros y confiteros una alternativa rentable a la manteca de cacao tradicional manteniendo los estándares de calidad. Los recubrimientos Elevate que utilizaron tecnología de Equivalente de Manteca de Cacao (CBE) integrada con manteca de cacao proporcionaron resistencia al blanqueamiento, lo que extendió la vida útil y preservó la apariencia del producto.

Alcance del Informe Global del Mercado de Cacao y Chocolate

| Chocolate Negro | |

| Chocolate con Leche/Blanco | |

| Chocolate Industrial | Manteca de Cacao |

| Polvo de Cacao | |

| Licor de Cacao | |

| Nibs de Cacao | |

| Chocolate Relleno/Compuesto |

| Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Tiendas Especializadas | |

| Otros | |

| Industrial | Confitería |

| Panadería | |

| Lácteos y Bebidas | |

| Cosméticos y Cuidado Personal | |

| Farmacéuticos y Nutracéuticos |

| Convencional |

| Orgánico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chocolate Negro | |

| Chocolate con Leche/Blanco | ||

| Chocolate Industrial | Manteca de Cacao | |

| Polvo de Cacao | ||

| Licor de Cacao | ||

| Nibs de Cacao | ||

| Chocolate Relleno/Compuesto | ||

| Por Usuario Final | Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas | ||

| Otros | ||

| Industrial | Confitería | |

| Panadería | ||

| Lácteos y Bebidas | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos y Nutracéuticos | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cacao y chocolate?

El tamaño del mercado de cacao y chocolate se sitúa en USD 180,01 mil millones en 2026 y se proyecta que alcance USD 245,97 mil millones en 2031.

¿Qué región está creciendo más rápido en las ventas de cacao y chocolate?

Asia-Pacífico muestra el mayor impulso con una CAGR del 7,02% impulsada por el aumento de los ingresos y la nueva capacidad de molienda.

¿Qué segmento de producto lidera el crecimiento en el mercado?

El chocolate negro es el segmento de producto de más rápido crecimiento con una CAGR del 7,74%, ya que los consumidores conscientes de la salud prefieren las barras con más del 70% de cacao.

¿Qué regulaciones influyen más en el abastecimiento de chocolate hoy en día?

El Reglamento de la UE sobre Deforestación, vigente desde diciembre de 2024, exige prueba de cacao libre de deforestación y está reformando las cadenas de suministro globales.

Última actualización de la página el: