Tamaño y Participación del Mercado de Leche en Polvo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

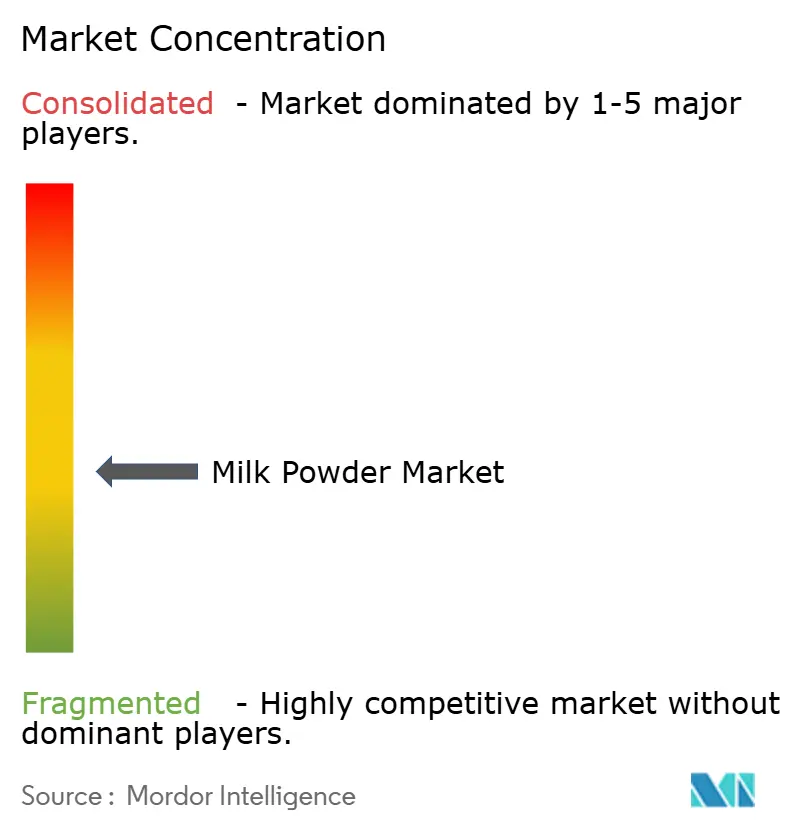

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche en Polvo por Mordor Intelligence

Se espera que el tamaño del mercado de leche en polvo crezca de 35,11 mil millones de USD en 2025 a 36,45 mil millones de USD en 2026 y se prevé que alcance los 43,95 mil millones de USD en 2031 a una CAGR del 3,81% durante el período 2026-2031. La leche en polvo, una forma deshidratada de leche líquida, se utiliza ampliamente en diversas industrias, incluidas las fórmulas infantiles, la confitería, los productos de panadería, las bebidas y los suplementos nutricionales. Su larga vida útil, facilidad de almacenamiento y ventajas de transporte la convierten en una opción preferida tanto para fabricantes como para consumidores. El crecimiento del mercado está impulsado principalmente por la creciente demanda de productos lácteos convenientes y duraderos, especialmente en regiones con acceso limitado a leche fresca. El aumento de la conciencia sanitaria entre los consumidores ha impulsado aún más la demanda de leche en polvo, especialmente en variantes fortificadas y orgánicas que satisfacen necesidades dietéticas específicas. La creciente adopción de leche en polvo en economías emergentes, donde sirve como alternativa rentable a la leche líquida, es otro factor significativo que contribuye a la expansión del mercado. Además, la industria de alimentos y bebidas incorpora cada vez más leche en polvo en sus productos para mejorar el valor nutricional y la estabilidad del producto.

Conclusiones Clave del Informe

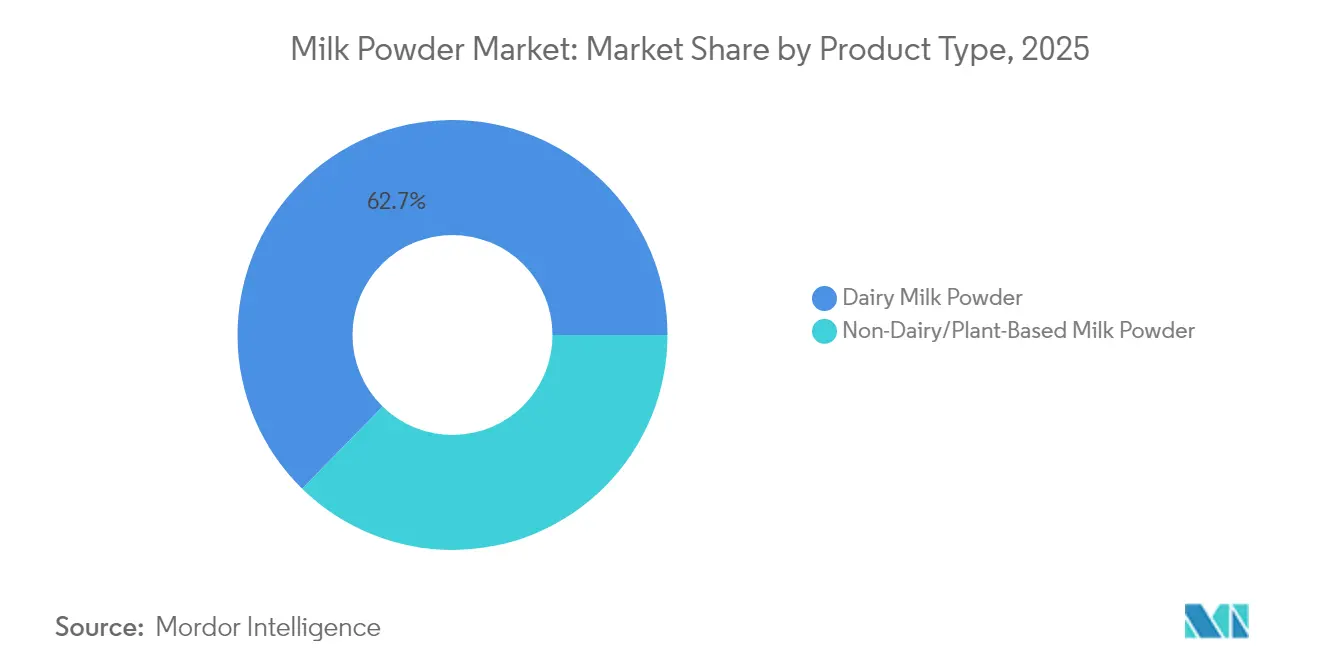

- Por tipo de producto, la leche en polvo láctea representó el 62,68% de la participación del mercado de leche en polvo en 2025; las alternativas no lácteas registran la CAGR más rápida del 3,92% hasta 2031.

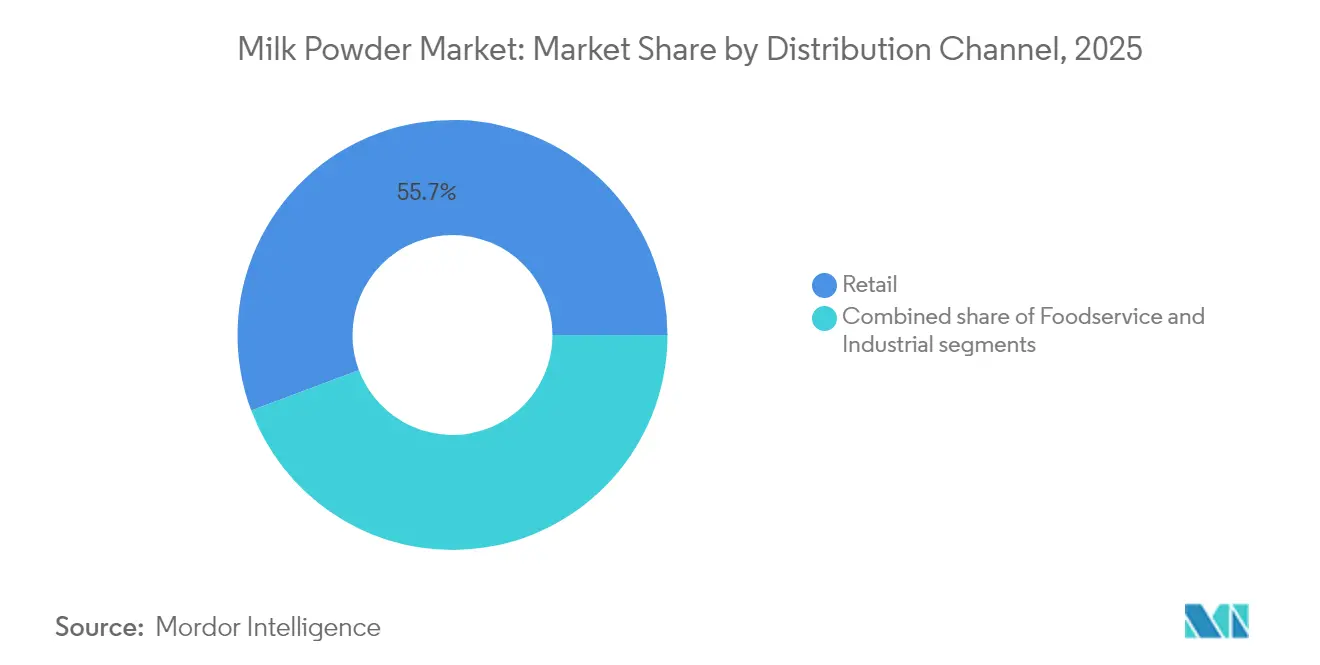

- Por canal de distribución, el comercio minorista representó el 55,72% del tamaño del mercado de leche en polvo en 2025, mientras que se proyecta que los servicios de alimentación se expandan a una CAGR del 4,85% hasta 2031.

- Por envase, las bolsas flexibles lideraron con una participación de ingresos del 37,58% en 2025; se prevé que los sobres de porción individual crezcan a una CAGR del 4,60%.

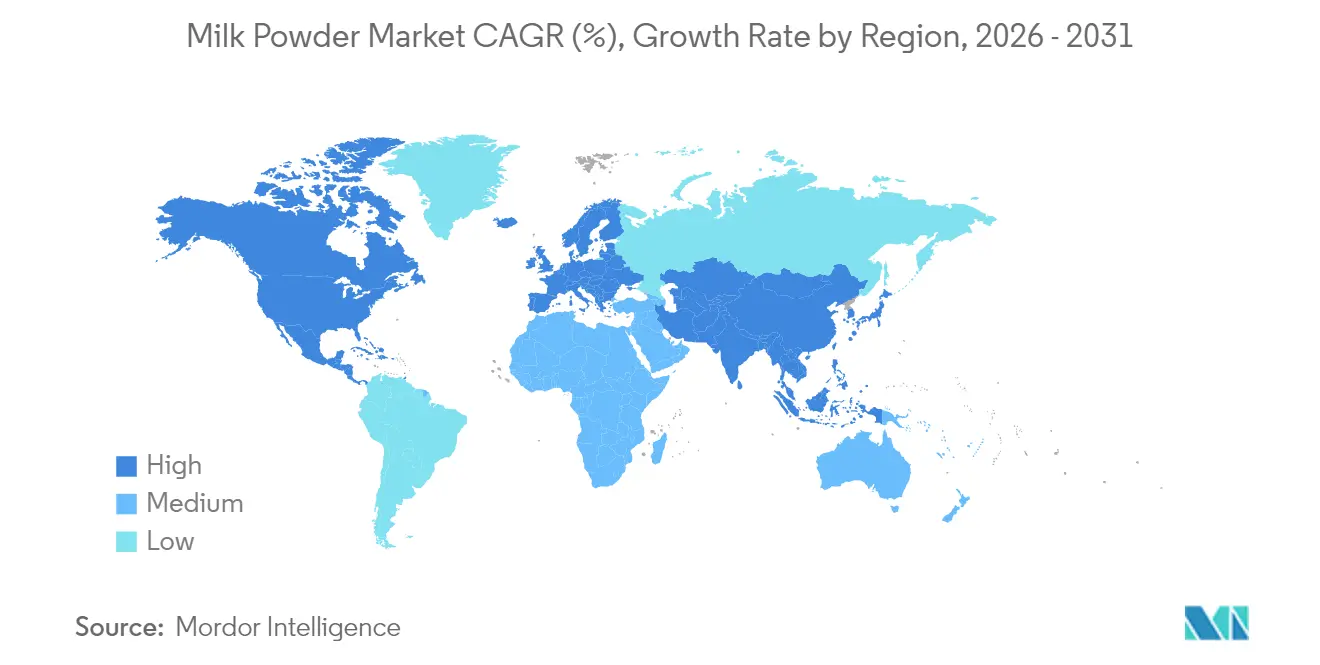

- Por geografía, Asia-Pacífico contribuyó con el 41,62% de los ingresos de 2025, mientras que Oriente Medio y África están preparados para avanzar a una CAGR del 4,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Leche en Polvo

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda creciente de fórmula infantil | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento demográfico y urbanización | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los avances en tecnología de procesamiento lácteo mejoran la calidad y eficiencia de la leche en polvo | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso en alimentos procesados como comidas preparadas, postres y bebidas | +0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las inversiones en investigación y desarrollo en bebidas lácteas UHT recombinadas impulsan la demanda industrial | +0.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| La tendencia de estilo de vida alto en proteínas impulsa la leche en polvo desnatada en la categoría de nutrición deportiva | +0.5% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de fórmula infantil

La demanda global de fórmula infantil se intensifica a medida que los marcos regulatorios evolucionan para apoyar la resiliencia del mercado y la adecuación nutricional. En 2025, la FDA presentó su Estrategia Nacional a Largo Plazo destinada a reforzar la resiliencia del mercado de fórmula infantil de los Estados Unidos. La estrategia introduce nuevas medidas para prevenir la contaminación y ofrece incentivos a los fabricantes, fomentando la diversificación a la luz de las recientes interrupciones en la cadena de suministro. Estas medidas están diseñadas para garantizar una cadena de suministro más sólida y confiable, minimizando el riesgo de escasez y mejorando la confianza del consumidor. Simultáneamente, los avances tecnológicos en formulaciones premium están causando impacto. Un ejemplo es el debut de Nestlé con NAN Sinergity, que cuenta con seis oligosacáridos de leche humana. Este movimiento subraya cómo un posicionamiento súper premium no solo genera márgenes más altos, sino que también satisface necesidades nutricionales específicas, atendiendo la creciente demanda de nutrición infantil especializada. La combinación de respaldo regulatorio y avances innovadores está impulsando un crecimiento de la demanda que no solo está vinculado a las influencias demográficas tradicionales, sino también impulsado por las preferencias cambiantes de los consumidores y las elecciones conscientes de la salud.

Crecimiento demográfico y urbanización

A medida que la urbanización aumenta en los mercados emergentes, impulsa un crecimiento estructural de la demanda, con un mayor acceso a productos lácteos envasados y un aumento en los ingresos disponibles que orienta las elecciones hacia una nutrición premium. Según un informe de ONU-Hábitat, Asia alberga al 54% de la población urbana mundial, lo que equivale a más de 2.200 millones de personas. Las proyecciones sugieren que para 2050, la población urbana de Asia crecerá en 1.200 millones adicionales, lo que refleja un aumento del 50%[1]Fuente: ONU-Hábitat, "Región de Asia y el Pacífico", www.unhabitat.org. Esta rápida urbanización en Asia-Pacífico no solo está creando densos centros de consumo, sino que también está reforzando la infraestructura, allanando el camino para redes de distribución en cadena de frío vitales para penetrar en el mercado de leche en polvo. Los consumidores urbanos, especialmente en regiones donde la leche fresca enfrenta desafíos de disponibilidad debido a limitaciones de infraestructura, muestran una marcada disposición a pagar más por la conveniencia y las ventajas nutricionales. Esta evolución demográfica establece sólidas bases de crecimiento, trascendiendo los ciclos económicos pasajeros y fomentando patrones de demanda predecibles. Dichos patrones, a su vez, refuerzan la planificación de capacidad a largo plazo y las estrategias de inversión.

Los avances en tecnología de procesamiento lácteo mejoran la calidad y eficiencia de la leche en polvo

La innovación en el procesamiento mejora la calidad del producto y reduce los costos operativos al optimizar la retención de nutrientes y extender la vida útil mediante técnicas de fabricación de precisión. SPX FLOW utiliza tecnología avanzada de fraccionamiento de leche, aplicando microfiltración, ultrafiltración y nanofiltración. Este enfoque preserva los componentes nutricionales, facilita diversas separaciones de leche, minimiza los residuos y mejora el valor del producto. Estos avances permiten a los fabricantes separar eficientemente la leche en varios componentes, como proteínas, grasas y minerales, creando una amplia gama de productos de alto valor. Estos avances tecnológicos permiten a los fabricantes elaborar formulaciones especializadas adaptadas a necesidades nutricionales específicas, manteniendo al mismo tiempo la competitividad en costos con los métodos tradicionales. Además, los fabricantes amplían las posibilidades de producción integrando capacidades de fermentación de precisión, creando perfiles de proteínas únicos que satisfacen las demandas cambiantes de los consumidores y diferencian sus ofertas en un mercado saturado.

Uso en alimentos procesados como comidas preparadas, postres y bebidas

Los fabricantes de alimentos integran cada vez más la leche en polvo en diversas categorías de productos, con el objetivo de mejorar los perfiles nutricionales y prolongar la vida útil. Esta tendencia está impulsada por la versatilidad de la leche en polvo, que puede utilizarse en productos que van desde productos horneados y confitería hasta bebidas y nutrición infantil. Gracias a las tecnologías de procesamiento avanzadas, los fabricantes pueden ahora superar las limitaciones de solubilidad, incorporando leche en polvo en aplicaciones que antes se consideraban inadecuadas, como bebidas con alto contenido de proteínas y comidas listas para consumir. Al mismo tiempo, una tendencia creciente hacia productos de etiqueta limpia está impulsando la preferencia por ingredientes lácteos familiares sobre sustitutos sintéticos, ya que los consumidores buscan cada vez más transparencia y componentes naturales en sus alimentos. Esta adopción industrial generalizada no solo protege a los productores de las fluctuaciones impredecibles del mercado de consumo, sino que también abre el camino a oportunidades lucrativas en formulaciones especializadas, incluidos alimentos funcionales y líneas de productos premium.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Intolerancia a la lactosa y alergias | -0.4% | Global, con mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios volátiles de los productos lácteos globales causados por perturbaciones de suministro vinculadas al clima | -0.6% | Global, con especial afectación en regiones dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Estrictos límites de residuos de antibióticos de la UE que restringen las importaciones de ciertas leches en polvo | -0.3% | Europa y mercados de exportación hacia Europa | Mediano plazo (2-4 años) |

| Los desafíos de almacenamiento y transporte dificultan la distribución de leche en polvo | -0.2% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intolerancia a la lactosa y alergias

La leche en polvo enfrenta desafíos significativos debido a la intolerancia a la lactosa y las alergias a la leche, que actúan como importantes restricciones en este mercado. Según los Institutos Nacionales de Salud (NIH, por sus siglas en inglés), aproximadamente el 68% de la población mundial se ve afectada por la intolerancia a la lactosa [2]Fuente: Instituto Nacional de Salud, "Definición y datos sobre la intolerancia a la lactosa", www.niddk.nih.gov. Esta condición limita el consumo de productos de origen lácteo, incluida la leche en polvo, ya que las personas con intolerancia a la lactosa tienen dificultades para digerir la lactosa, un azúcar que se encuentra en la leche y los productos lácteos. Además, las alergias a la leche, particularmente prevalentes entre los niños, reducen aún más la base de consumidores potenciales de leche en polvo. El Informe Frontiers 2024 identifica la Alergia a la Leche de Vaca como una de las alergias alimentarias más comunes en niños, con una prevalencia del 1,8% entre niños de 1 a 5 años en los Estados Unidos [3]Fuente: Frontiers, "El futuro de la alergia a la leche de vaca: escaleras de leche en la alergia alimentaria mediada por IgE", www.frontiersin.org. Estas preocupaciones de salud han llevado a una creciente preferencia de los consumidores por alternativas no lácteas, como las leches en polvo de origen vegetal, que se perciben como más saludables y más adecuadas para personas con intolerancia a la lactosa o alergias a la leche. Además, los organismos reguladores de todo el mundo hacen cada vez más hincapié en la necesidad de un etiquetado claro y preciso de los alérgenos en los productos alimenticios. Este enfoque regulatorio añade desafíos operativos para los fabricantes, que deben garantizar el cumplimiento de los estrictos requisitos de etiquetado, manteniendo al mismo tiempo la calidad del producto y la competitividad en el mercado.

Precios volátiles de los productos lácteos globales causados por perturbaciones de suministro vinculadas al clima

Los precios volátiles de los productos lácteos globales, particularmente en el mercado de leche en polvo, están significativamente influenciados por las perturbaciones de suministro vinculadas al clima. Los patrones climáticos impredecibles, como sequías, inundaciones y temperaturas extremas, han perturbado la producción de leche en las principales regiones productoras de lácteos. Estas perturbaciones conducen a niveles de suministro inconsistentes, creando inestabilidad de precios en el mercado. Además, el cambio climático ha afectado la disponibilidad y calidad del forraje, lo que tensiona aún más la producción de leche. Estos desafíos del lado de la oferta han dificultado que los productores mantengan una producción constante, intensificando así las fluctuaciones de precios. Esta volatilidad representa una importante restricción para el mercado de leche en polvo, afectando tanto a productores como a consumidores al aumentar la incertidumbre y complicar la planificación a largo plazo y las decisiones de inversión. Además, la industria láctea global depende en gran medida de regiones específicas para la producción de leche, como Nueva Zelanda, la Unión Europea y los Estados Unidos. Cuando estas regiones enfrentan perturbaciones relacionadas con el clima, los efectos en cadena se sienten en toda la cadena de suministro global. Por ejemplo, las condiciones de sequía en Nueva Zelanda, uno de los principales exportadores de leche en polvo, han resultado históricamente en una reducción de los volúmenes de exportación, lo que eleva los precios en los mercados internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche en Polvo Láctea Domina, las Alternativas de Origen Vegetal Ganan Terreno

En 2025, la leche en polvo láctea dominó el mercado de leche en polvo, representando una participación significativa del 62,68%. Esta dominancia puede atribuirse a su uso generalizado en diversas aplicaciones, incluidas las fórmulas infantiles, los productos de panadería, la confitería y las bebidas. La larga vida útil de la leche en polvo láctea, la facilidad de transporte y los beneficios nutricionales la convierten en una opción preferida tanto para consumidores como para fabricantes. Además, el segmento se beneficia de la creciente demanda de dietas enriquecidas con proteínas y del aumento del consumo de alimentos listos para consumir y procesados. Los mercados emergentes, particularmente en Asia-Pacífico, están experimentando un aumento en la demanda de leche en polvo láctea debido al aumento de los ingresos disponibles y los cambios en los patrones dietéticos. Además, se espera que los avances en las tecnologías de procesamiento y la disponibilidad de leches en polvo lácteas fortificadas sostengan el crecimiento del segmento durante el período de previsión.

Por otro lado, las alternativas no lácteas, como las leches en polvo de origen vegetal, están experimentando un rápido crecimiento, con una CAGR proyectada del 3,92% hasta 2031. Este crecimiento está impulsado por las crecientes preferencias de los consumidores por productos veganos y sin lactosa, junto con una mayor conciencia sobre la sostenibilidad ambiental. Las leches en polvo de origen vegetal, derivadas de fuentes como la soja, la almendra y la avena, están ganando terreno debido a sus beneficios para la salud y su idoneidad para personas con restricciones dietéticas. La expansión del segmento está respaldada además por la innovación en la oferta de productos, como variantes con sabor y fortificadas, que satisfacen las diversas preferencias de los consumidores. Además, la creciente adopción de dietas de origen vegetal, apoyada por campañas de marketing y respaldos de influenciadores de salud y bienestar, está impulsando la demanda. Se espera que la creciente disponibilidad de leches en polvo de origen vegetal en los canales minoristas convencionales y su incorporación en diversas aplicaciones de alimentos y bebidas impulsen un mayor crecimiento en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: La Innovación en Sobres de Porción Individual Impulsa el Crecimiento

En 2025, las bolsas flexibles dominaron el segmento de envases del mercado de leche en polvo, representando una participación de ingresos significativa del 37,58%. Estas bolsas son ampliamente preferidas debido a su naturaleza ligera, conveniencia y capacidad para preservar la frescura del producto durante un período prolongado. Además, las bolsas flexibles son rentables y respetuosas con el medio ambiente, ya que utilizan menos material en comparación con las opciones de envase rígido. Su versatilidad para adaptarse a diversos tamaños y cantidades las convierte en una opción popular entre fabricantes y consumidores, impulsando su sustancial participación de mercado. Además, la creciente adopción de bolsas flexibles en los canales de comercio electrónico, donde la durabilidad y la facilidad de transporte son factores críticos, ha reforzado aún más su demanda.

Los sobres de porción individual, por otro lado, se proyecta que crezcan a una CAGR del 4,60% durante el período de previsión. Estos sobres satisfacen la creciente demanda de consumo controlado por porciones y en movimiento, particularmente entre los consumidores urbanos y los profesionales en activo. La conveniencia de los sobres de porción individual, junto con su asequibilidad, los ha convertido en una opción preferida para las porciones individuales. Además, los sobres de porción individual están ganando terreno en los mercados emergentes, donde la asequibilidad y la accesibilidad son factores críticos que influyen en las elecciones de los consumidores. Su tamaño compacto y facilidad de eliminación se alinean con la creciente preferencia de los consumidores por soluciones de envase sostenibles y prácticas. Además, la tendencia creciente de los consumidores conscientes de la salud que buscan tamaños de porción precisos ha impulsado aún más la demanda de sobres de porción individual, posicionándolos como un segmento en crecimiento en el mercado de leche en polvo.

Por Distribución: El Comercio Minorista Lidera, los Servicios de Alimentación Crecen con Fuerza

En 2025, el segmento minorista representó una participación significativa del 55,72% del mercado de leche en polvo. Esta dominancia puede atribuirse a la creciente demanda de leche en polvo entre los hogares, impulsada por su mayor vida útil y conveniencia en comparación con la leche líquida. Los minoristas también han estado ampliando su oferta de productos, incluidas variantes de leche en polvo orgánica y fortificada, para satisfacer las preferencias cambiantes de los consumidores. La creciente penetración de las plataformas de comercio electrónico ha impulsado aún más el segmento minorista, haciendo que la leche en polvo sea más accesible para una base de consumidores más amplia. Además, la tendencia creciente de comprar productos alimenticios envasados y de marca ha contribuido al crecimiento del segmento, ya que los consumidores priorizan cada vez más la calidad y la seguridad en sus elecciones alimentarias.

Mientras tanto, se proyecta que el sector de servicios de alimentación crezca a una CAGR del 4,85% hasta 2031. Este crecimiento está impulsado por el uso creciente de leche en polvo en la preparación de diversos productos alimenticios y de bebidas, como productos de panadería, postres y bebidas, dentro del sector de servicios de alimentación. El sector se beneficia de la rentabilidad y la facilidad de almacenamiento asociadas con la leche en polvo, lo que la convierte en una opción preferida para restaurantes, cafeterías y servicios de catering. Además, el creciente número de restaurantes de servicio rápido y la creciente popularidad de los productos listos para consumir y listos para beber han amplificado la demanda de leche en polvo en este segmento. El sector de servicios de alimentación también está aprovechando las innovaciones en formulaciones de productos, como alternativas de leche en polvo sin lactosa y de origen vegetal, para satisfacer las diversas preferencias dietéticas de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico asegura una participación de mercado dominante del 41,62% en el mercado de leche en polvo, impulsada por varios factores clave. La expansión demográfica de la región, junto con el aumento de los ingresos disponibles, ha incrementado significativamente el poder adquisitivo de los consumidores, permitiendo un mayor acceso a productos lácteos envasados, incluida la leche en polvo. Las tendencias de urbanización amplifican aún más esta demanda, ya que los consumidores urbanos prefieren cada vez más opciones lácteas convenientes y estables en almacén. Además, el panorama regulatorio de China está experimentando cambios significativos, con la introducción de nuevas normas nacionales de seguridad alimentaria y restricciones sobre el uso de leche en polvo en leche estable en almacén. Si bien estas regulaciones crean perturbaciones a corto plazo, también elevan los estándares de calidad, beneficiando a los productores que cumplen con estos estrictos requisitos y posicionándolos para un crecimiento a largo plazo en el mercado.

La región de Oriente Medio y África está experimentando el crecimiento más rápido en el mercado de leche en polvo, con una CAGR proyectada del 4,90% hasta 2031. Este rápido crecimiento está respaldado por el desarrollo económico en curso y las mejoras sustanciales en infraestructura, que son fundamentales para la distribución y el consumo eficientes de productos lácteos. A medida que los ingresos disponibles aumentan y la urbanización avanza, se espera que la demanda de leche en polvo y otros productos lácteos crezca de manera constante. Además, las iniciativas gubernamentales destinadas a mejorar la seguridad alimentaria y promover la producción láctea local probablemente apoyarán la expansión del mercado en esta región, creando oportunidades tanto para los actores nacionales como internacionales.

América del Norte y Europa exhiben patrones de crecimiento estables, lo que refleja la madurez de sus respectivos mercados de leche en polvo. Estas regiones se benefician de cadenas de suministro bien establecidas, alta conciencia del consumidor y demanda constante de productos lácteos. Sin embargo, las oportunidades de crecimiento siguen siendo limitadas en comparación con los mercados emergentes. En contraste, América del Sur presenta un panorama prometedor para el mercado de leche en polvo, impulsado por el desarrollo económico y la expansión de la clase media. A medida que los consumidores de esta región buscan cada vez más productos de mejora nutricional, se espera que la demanda de leche en polvo aumente. Además, el creciente enfoque de la región en mejorar las capacidades de producción láctea y ampliar las oportunidades de exportación apoya aún más el crecimiento del mercado.

Panorama Competitivo

El mercado de leche en polvo demuestra un bajo nivel de concentración. Los principales actores del mercado incluyen Arla Foods Amba, Fonterra Co-operative Group, Nestle S.A., Danone S.A., Groupe Lactalis. Este panorama competitivo fragmentado indica la presencia de numerosos actores, creando oportunidades para consolidaciones estratégicas. Dichas consolidaciones permiten a las empresas lograr ventajas de escala operativa, optimizar procesos y mejorar su presencia en el mercado. La naturaleza fragmentada del mercado también fomenta la innovación y la competencia, ya que las empresas se esfuerzan continuamente por diferenciarse y capturar una mayor participación del mercado. Estas dinámicas hacen que el panorama competitivo sea tanto desafiante como lleno de oportunidades para los participantes del mercado.

Los líderes del mercado en la industria de leche en polvo aprovechan las capacidades de integración vertical para fortalecer sus cadenas de suministro y reducir los costos operativos. Al controlar múltiples etapas de la cadena de valor, estas empresas garantizan la eficiencia y mantienen una calidad de producto consistente. La diversificación geográfica es otra estrategia crítica empleada por los actores líderes para mantener su posicionamiento competitivo. Ampliar su presencia en múltiples regiones les permite mitigar los riesgos asociados con los desafíos específicos del mercado, como los cambios regulatorios o las fluctuaciones económicas, mientras aprovechan las oportunidades de crecimiento en los mercados emergentes. Estas estrategias en conjunto permiten a las empresas líderes adaptarse a la dinámica cambiante del mercado y mantener su dominio.

En contraste, los actores más pequeños se centran en segmentos especializados o mercados regionales para establecer su posición. Su profundo conocimiento de las preferencias de los consumidores locales y las condiciones del mercado les permite ofrecer productos y servicios personalizados, proporcionando una ventaja competitiva. Al dirigirse a nichos de mercado y aprovechar su experiencia local, estas empresas se diferencian de los competidores más grandes y construyen una sólida fidelidad de los clientes. Este enfoque dual, donde los líderes del mercado se centran en la escala y la diversificación mientras los actores más pequeños enfatizan la especialización y las fortalezas regionales, contribuye a la naturaleza dinámica y competitiva del mercado de leche en polvo.

Líderes del Sector de Leche en Polvo

Arla Foods amba

Nestlé S.A.

Danone S.A.

Groupe Lactalis

Fonterra Co-operative Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Darigold, Inc. ha iniciado operaciones en su nueva instalación de procesamiento lácteo en Pasco, Washington. La instalación tiene como objetivo procesar diariamente hasta 8 millones de libras de leche procedente de más de 100 granjas regionales, produciendo mantequilla y leche en polvo para mercados que abarcan 30 países, tanto a nivel nacional como internacional.

- Mayo de 2025: Asahi Group Japan introdujo Like Milk, una alternativa a la leche a base de polvo de extracto de levadura libre de 28 alérgenos principales, marcando la primera incursión de la empresa en las alternativas lácteas como parte de una estrategia de diversificación para aumentar las bebidas no alcohólicas.

- Mayo de 2025: Nova Dairy ha presentado una nueva leche en polvo desnatada, dirigida a consumidores conscientes de la salud que buscan los beneficios de la leche sin la grasa añadida. Obtenida de leche fresca y procesada bajo rigurosos estándares de higiene, la leche en polvo desnatada emplea técnicas de secado de vanguardia. Esto no solo preserva los nutrientes naturales de la leche, sino que también garantiza un producto final ligero, fácilmente soluble y libre de impurezas.

- Abril de 2025: En un movimiento histórico, ASAS Dairies, una de las principales empresas lácteas de Tanzania, ha lanzado la primera leche en polvo producida localmente en el país. Disponible en una variedad de tamaños, este lanzamiento responde a la creciente demanda de leche en Tanzania, impulsada en gran medida por su joven población.

Alcance del Informe Global del Mercado de Leche en Polvo

La leche en polvo es un producto lácteo deshidratado que se prepara evaporando la leche. Una razón para secar la leche es conservarla. La leche en polvo tiene una vida útil mucho más larga que la leche líquida y, debido a su bajo contenido de humedad, no necesita refrigeración.

El mercado estudiado está segmentado por tipo, aplicación, canal de distribución, envase y geografía. El mercado estudiado está segmentado en leche en polvo láctea y no láctea por tipo. Dentro de la leche en polvo láctea, el mercado está segmentado en leche en polvo entera, leche en polvo desnatada y otros. Dentro de la leche en polvo no láctea, el mercado está segmentado en leche de soja en polvo, leche de almendra en polvo, leche de coco en polvo y polvos a base de avena y otros cereales. Según la aplicación, el mercado está segmentado en fórmula infantil y de continuación, panadería y confitería, bebidas de base láctea y recombinación, suplementos nutricionales y deportivos, y otros. Según el envase, el mercado está segmentado en bolsas flexibles, latas y envases metálicos, sacos a granel y sobres de porción individual. El canal de distribución segmenta el mercado de leche en venta fuera del establecimiento y venta en el establecimiento. Dentro de la venta fuera del establecimiento, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia y tiendas de comestibles tradicionales, tiendas minoristas en línea y plataformas de venta directa al consumidor, y farmacias y tiendas especializadas en nutrición. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Leche en Polvo Láctea | Leche en Polvo Entera |

| Leche en Polvo Desnatada | |

| Otros (Leche en Polvo con Grasa Vegetal, Polvos Nutricionales Especiales A2 y de Especialidad, etc.) | |

| Leche en Polvo No Láctea/de Origen Vegetal | Leche de Soja en Polvo |

| Leche de Almendra en Polvo | |

| Leche de Coco en Polvo | |

| Polvos a Base de Avena y Otros Cereales |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Tiendas de Comestibles | |

| Comercio Minorista en Línea | |

| Otro Canal de Distribución | |

| Servicios de Alimentación | |

| Industrial | Fórmula Infantil y de Continuación |

| Panadería y Confitería | |

| Bebidas de Base Láctea y Recombinación | |

| Suplementos Nutricionales y Deportivos | |

| Otros (Comidas Preparadas, Cosméticos, etc.) |

| Bolsas Flexibles |

| Latas y Envases Metálicos |

| Sacos a Granel |

| Sobres de Porción Individual |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Nigeria | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Leche en Polvo Láctea | Leche en Polvo Entera |

| Leche en Polvo Desnatada | ||

| Otros (Leche en Polvo con Grasa Vegetal, Polvos Nutricionales Especiales A2 y de Especialidad, etc.) | ||

| Leche en Polvo No Láctea/de Origen Vegetal | Leche de Soja en Polvo | |

| Leche de Almendra en Polvo | ||

| Leche de Coco en Polvo | ||

| Polvos a Base de Avena y Otros Cereales | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Tiendas de Comestibles | ||

| Comercio Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Servicios de Alimentación | ||

| Industrial | Fórmula Infantil y de Continuación | |

| Panadería y Confitería | ||

| Bebidas de Base Láctea y Recombinación | ||

| Suplementos Nutricionales y Deportivos | ||

| Otros (Comidas Preparadas, Cosméticos, etc.) | ||

| Por Formato de Envase | Bolsas Flexibles | |

| Latas y Envases Metálicos | ||

| Sacos a Granel | ||

| Sobres de Porción Individual | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Nigeria | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de leche en polvo?

El mercado de leche en polvo está valorado en 36,45 mil millones de USD en 2026 y se prevé que alcance los 43,95 mil millones de USD en 2031.

¿Qué región tiene la mayor participación en el mercado de leche en polvo?

Asia-Pacífico lidera con el 41,62% de los ingresos de 2025, respaldado por la creciente demanda de la clase media y la evolución de las regulaciones de calidad.

¿Qué segmento crece más rápido dentro del mercado?

La distribución a través de servicios de alimentación registra el mayor crecimiento, proyectado en una CAGR del 4,85% hasta 2031, a medida que cafeterías, panaderías y restaurantes adoptan polvos de alta solubilidad.

¿Cómo están evolucionando las tendencias de envase?

Los sobres de porción individual son el formato de más rápido crecimiento con una CAGR del 4,60%, impulsados por las preferencias de portabilidad y control de porciones.

Última actualización de la página el: