Tamaño y Participación del Mercado de Chocolate de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

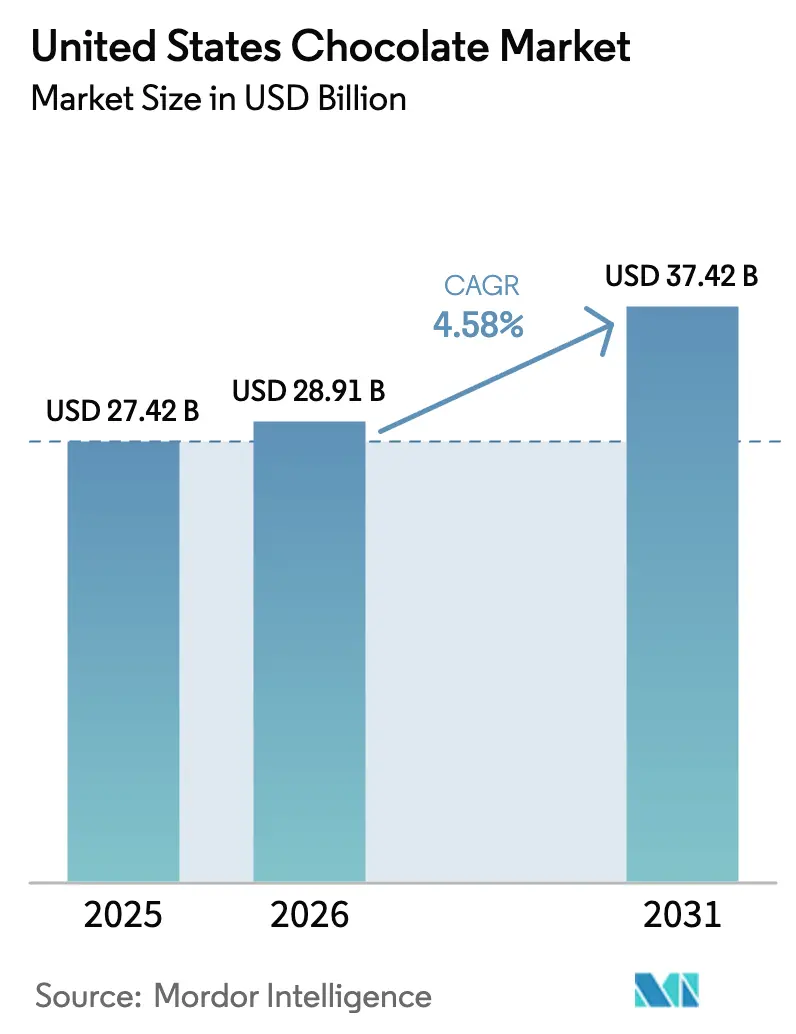

| Tamaño del mercado en el año base (2025) | 27.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

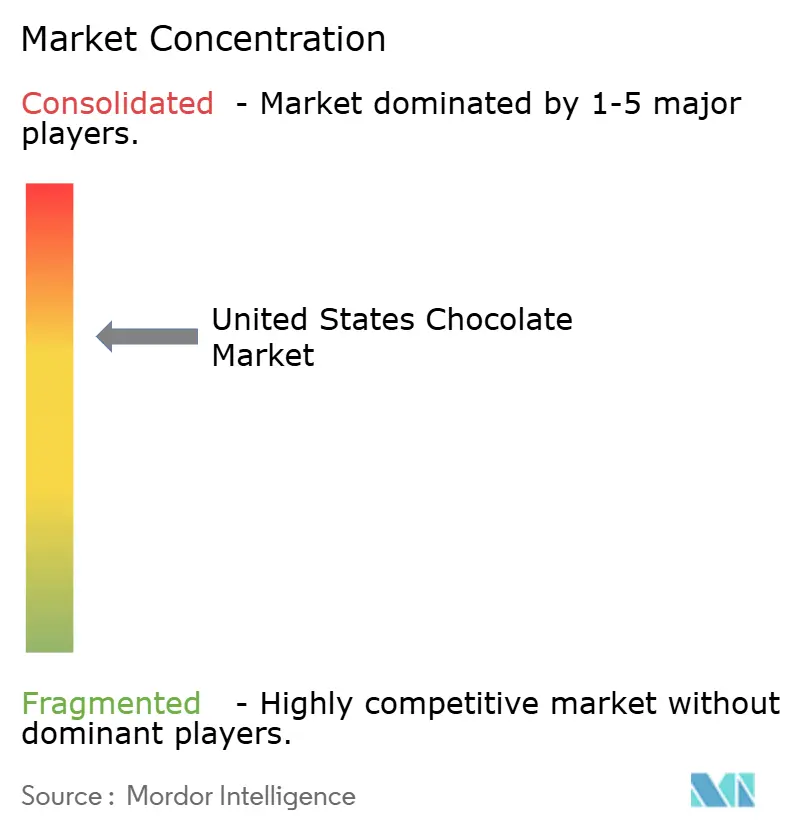

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de chocolate de los Estados Unidos fue de USD 27,42 mil millones en 2025, se situó en USD 28,91 mil millones en 2026 y se proyecta que alcance USD 37,42 mil millones en 2031, avanzando a una CAGR del 5,47%. En 2024, un breve repunte en los precios de los futuros coincidió con un aumento significativo en los precios minoristas. Sin embargo, los volúmenes se mantuvieron estables, impulsados por consumidores conscientes de la salud que se inclinan hacia productos de origen único y base vegetal, especialmente aquellos vendidos directamente a través de plataformas de comercio electrónico. Estos productos atraen a consumidores que buscan transparencia, sostenibilidad y opciones más saludables, alineándose con las tendencias más amplias del mercado. Mars acaparó titulares con su adquisición de Kellanova por USD 36 mil millones, mientras que Mondelēz tiene en la mira una posible adquisición de Hershey. Estos movimientos subrayan una tendencia: los grandes actores están aprovechando su escala para mitigar la volatilidad de los insumos, mejorar las eficiencias operativas e impulsar la innovación en la oferta de productos. Por otro lado, los productores artesanales están aprovechando narrativas de abastecimiento verificadas mediante cadena de bloques, que proporcionan trazabilidad y autenticidad. Estas historias cautivan a los consumidores más jóvenes, quienes están cada vez más dispuestos a pagar una prima del 30% por productos que se alinean con sus valores y preferencias.

Conclusiones Clave del Informe

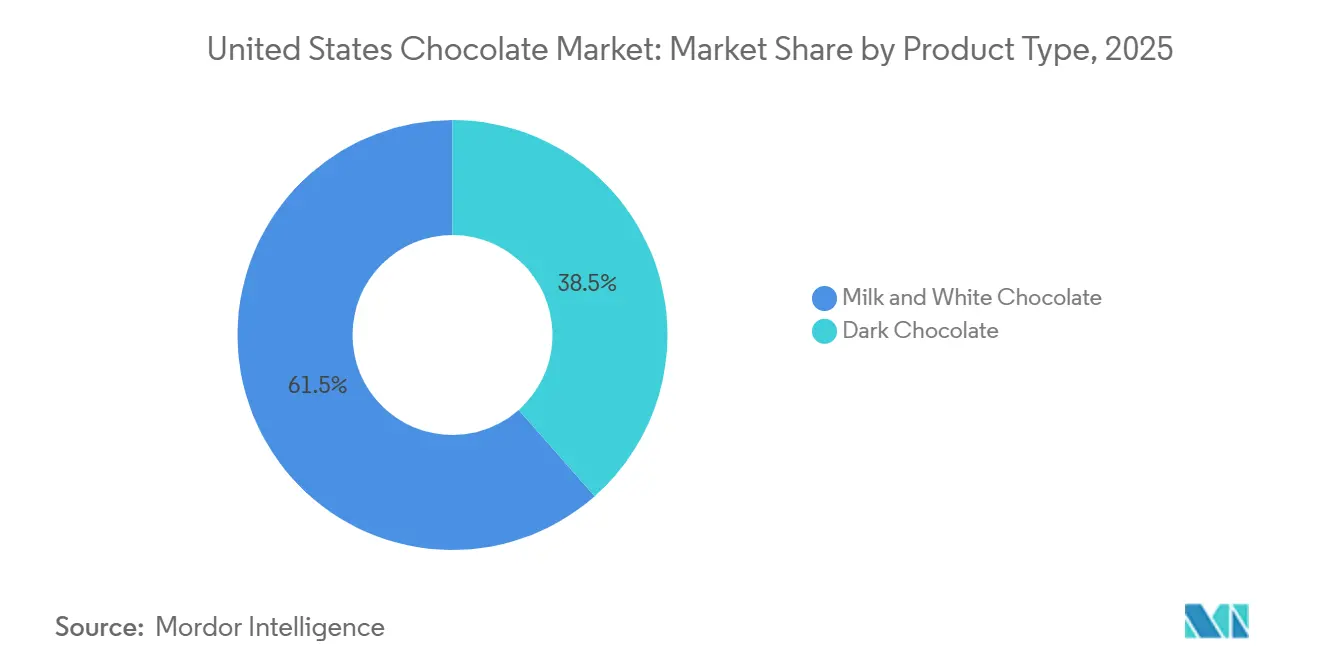

- Por tipo de producto, el Chocolate con Leche y Chocolate Blanco retuvo una participación del 61,51% en 2025, mientras que se prevé que el Chocolate Negro registre una CAGR del 7,83% hasta 2031.

- Por forma, las Tabletas y Barras mantuvieron una participación del 68,53% en 2025; los Pralinés y Trufas están en camino de alcanzar una CAGR del 6,24% hasta 2031.

- Por rango de precio, el segmento Masivo representó el 54,15% de participación en 2025, pero el segmento Premium está proyectado para una CAGR del 7,42%.

- Por tipo de ingrediente, las ofertas de Base Láctea dominaron con una participación del 71,18% en 2025; el Chocolate de Origen Único lidera el crecimiento con una CAGR del 10,15%.

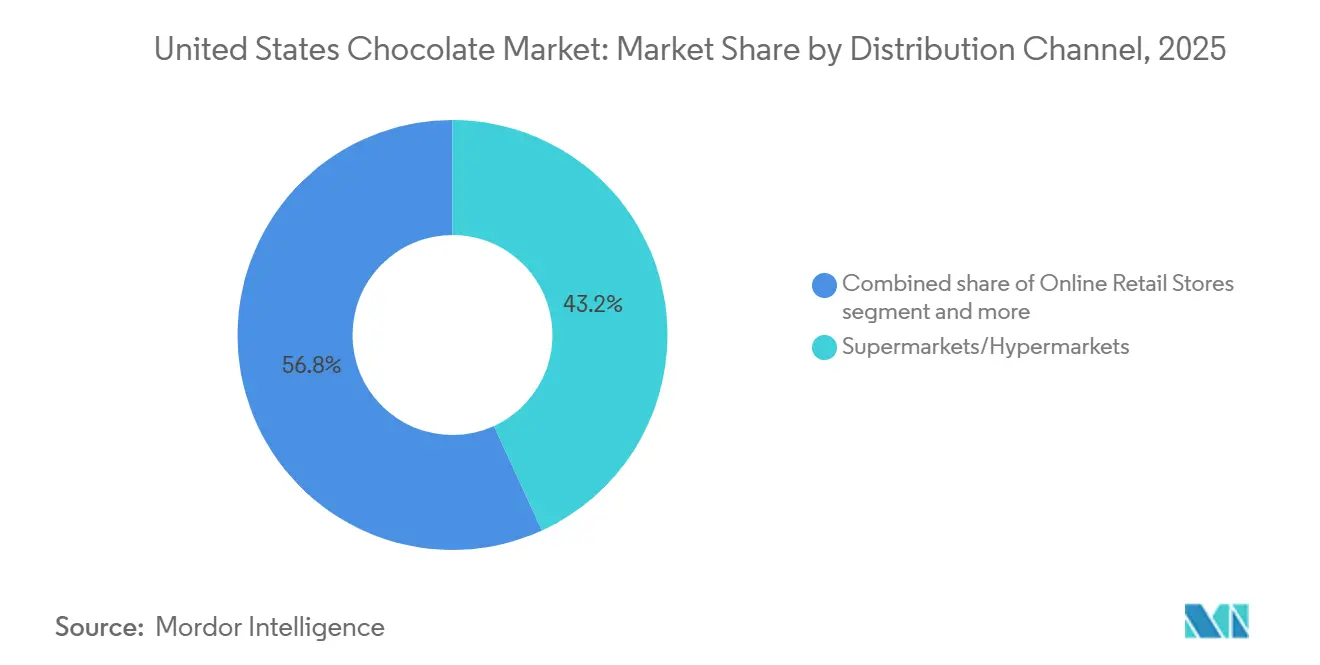

- Por canal de distribución, los Supermercados e Hipermercados controlaron el 43,17% de participación en 2025, mientras que las Tiendas Minoristas en Línea se expanden a una CAGR del 7,12%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de chocolate premium y con etiqueta limpia | +1.2% | Mercados urbanos costeros y ciudades universitarias | Mediano plazo (2-4 años) |

| Cultura estacional y de obsequios que sostiene las ventas por volumen | +0.8% | Picos en el Noreste y el Medio Oeste en el cuarto y primer trimestre | Corto plazo (≤ 2 años) |

| Innovación en sabores e inclusiones funcionales | +0.9% | Costa Oeste y grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y los canales de venta directa al consumidor | +1.1% | Mercados suburbanos y rurales sin acceso a comercio minorista especializado | Largo plazo (≥ 4 años) |

| Programas corporativos de beneficios por compras al por mayor | +0.5% | Centros tecnológicos y financieros | Corto plazo (≤ 2 años) |

| Aprovechamiento del fruto del cacao para nuevas referencias de producto | +0.7% | Beneficios de la cadena de suministro concentrados en las regiones de abastecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de chocolate premium y con etiqueta limpia

A medida que los fabricantes lidian con el aumento de los costos del cacao, el posicionamiento premium ha pasado de ser un enfoque de nicho a una estrategia generalizada. Los consumidores de hoy son más exigentes, prefieren recetas sencillas que resalten el cacao, el azúcar y la manteca de cacao, y rechazan los emulsionantes artificiales. Este cambio refleja una tendencia más amplia hacia opciones alimentarias más saludables y transparentes. En 2024, Barry Callebaut registró un notable aumento del 34% en las solicitudes de etiqueta limpia en toda América del Norte, impulsado por la creciente demanda de los consumidores de productos con ingredientes mínimos y reconocibles. Las barras de origen único que proporcionan coordenadas de la granja alcanzan precios un 30% más altos y se venden con mayor rapidez, satisfaciendo la demanda de transparencia radical. Estos productos no solo atraen a compradores éticamente conscientes, sino que también se alinean con la creciente preferencia por la trazabilidad en la cadena de suministro.

Cultura estacional y de obsequios que sostiene las ventas por volumen

Halloween, el Día de San Valentín, la Pascua y las festividades de invierno anclan el volumen anual, amortiguando la demanda cotidiana más débil. En 2024, el gasto en confitería de Halloween alcanzó USD 4,1 mil millones, con el chocolate representando el 70% de las ventas. El Día de San Valentín de 2024 vio el gasto alcanzar USD 25,8 mil millones, liderado por chocolates en caja y trufas premium[1]Fuente: Federación Nacional de Minoristas, "Centro de Datos del Día de San Valentín", nrf.com. Estos eventos estacionales representan oportunidades de ingresos críticas para las marcas de confitería, ya que impulsan un gasto significativo de los consumidores y la demanda de productos innovadores. Para asegurar espacio en los estantes durante estos períodos pico, las marcas deben mantener activos sus canales de innovación. Por ejemplo, los Santas de temporada KIT KAT de Hershey y las ediciones de San Valentín de Kisses Snoopy ilustran cómo las marcas establecidas aprovechan las licencias, el empaque de edición limitada y las ofertas temáticas para impulsar las compras por impulso y mantener el interés del consumidor.

Innovación en sabores e inclusiones funcionales

La experimentación con sabores ahora fusiona la indulgencia con el bienestar. Las barras oscuras, ahora infundidas con adaptógenos o probióticos, atienden a los compradores que desean golosinas con beneficios funcionales adicionales, como alivio del estrés o mejora de la salud intestinal. El Reese's Chocolate Lava Big Cup de Hershey muestra cómo las mejoras de textura, como los centros fundidos, pueden alcanzar una prima de precio del 15-20% al ofrecer una experiencia más indulgente. La Experiencia CacaoFruit 100% de Barry Callebaut defiende la sostenibilidad al reutilizar la pulpa y la cáscara del cacao, que normalmente se descartan, en nuevas líneas de productos. El Instituto de Recursos Mundiales destaca que el aprovechamiento del fruto del cacao podría aumentar los ingresos de los agricultores de África Occidental en un estimado de USD 500 millones anuales, proporcionando a las marcas una convincente narrativa de ESG que atrae a los compradores corporativos enfocados en la sostenibilidad y el abastecimiento ético.

Expansión del comercio electrónico y los canales de venta directa al consumidor

En 2024, la participación del comercio electrónico en el mercado de alimentos y bebidas de los Estados Unidos alcanzó el 16,4%[2]Fuente: Oficina del Censo de los Estados Unidos, "VENTAS TRIMESTRALES DE COMERCIO ELECTRÓNICO MINORISTA, 3er TRIMESTRE 2025", census.gov. En particular, las ventas de chocolate superaron a las de otros productos, beneficiándose de un envío eficiente y altos márgenes de beneficio. Este crecimiento pone de relieve la creciente preferencia de los consumidores por la comodidad y la capacidad de acceder a una mayor variedad de productos en línea. Las marcas artesanales, aprovechando los modelos de venta directa al consumidor, están probando tiradas limitadas de productos a través de pedidos anticipados en redes sociales. Este enfoque no solo recopila valiosos datos de primera parte, sino que también reduce los costos de adquisición de clientes, lo que permite a estas marcas perfeccionar sus ofertas y dirigirse a sus audiencias de manera más efectiva. Mientras tanto, las cajas de suscripción están seleccionando surtidos personalizados que los consumidores no pueden encontrar en las tiendas tradicionales, ofreciendo una propuesta de valor única al atender las preferencias individuales y mejorar la fidelidad del cliente. Reconociendo los desafíos particulares del cumplimiento, la narración y el análisis en el ámbito digital en comparación con el comercio minorista masivo, los actores establecidos optan cada vez más por adquirir o asociarse con empresas nativas digitales en lugar de desarrollar sus propias plataformas. Esta estrategia permite a los actores consolidados aprovechar la experiencia y la agilidad de las empresas digitales mientras se concentran en sus operaciones principales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cacao | -1.3% | Fabricantes sin programas de cobertura a plazo | Corto plazo (≤ 2 años) |

| Presiones sanitarias para la reducción del azúcar | -0.6% | Influencia regulatoria más fuerte en California y Nueva York | Mediano plazo (2-4 años) |

| Normas estatales de trazabilidad y deforestación | -0.4% | Estados que replican los estándares de la Unión Europea | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en plantas artesanales | -0.5% | Centros de chocolate artesanal sin canales de formación profesional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cacao

En abril de 2024, los futuros del cacao se dispararon a USD 12.000 por tonelada métrica, impulsados por importantes fracasos en las cosechas en Côte d'Ivoire y Ghana, que juntos representan el 60% del suministro mundial de cacao. Estos fracasos en las cosechas se atribuyeron a condiciones climáticas adversas e infestaciones de plagas, que afectaron gravemente los niveles de producción. A finales de 2024, los precios se moderaron al rango de USD 7.000-8.000 a medida que las condiciones del mercado se estabilizaron ligeramente. A pesar de esta caída de precios, Hershey implementó un aumento de precios del 9,5% para compensar el aumento de los costos de los insumos, mientras que Mondelēz experimentó una compresión de 150 puntos básicos en sus márgenes operativos, lo que refleja los desafíos de gestionar la rentabilidad en un mercado volátil. Los fabricantes más pequeños, sin la escala para cubrirse ante tales fluctuaciones de precios, se encuentran en una posición precaria; un aumento de precios del 50% puede eliminar por completo sus márgenes brutos, amenazando su supervivencia. Si bien diversificar el abastecimiento hacia América Latina y el Sudeste Asiático proporciona cierto alivio al reducir la dependencia de África Occidental, estas regiones se quedan cortas en términos de desarrollo de infraestructura y la consistencia de las variedades de cacao que ofrece África Occidental. El dilema es claro: trasladar el aumento de costos a los consumidores podría provocar una caída en el volumen de ventas, pero absorber esos costos puede reducir gravemente la rentabilidad, dejando a los fabricantes con difíciles decisiones estratégicas.

Presiones sanitarias para la reducción del azúcar

En 2024, la Administración de Alimentos y Medicamentos estableció objetivos voluntarios con el fin de lograr una reducción del azúcar del 20% en cinco años. La Organización Mundial de la Salud, enfatizando la necesidad de moderar el consumo de azúcar, sugiere mantener los azúcares libres por debajo del 10% de la ingesta energética total, con el chocolate bajo el foco de atención debido a su alto contenido de azúcar y su amplio consumo[3]Fuente: Organización Mundial de la Salud, "Dieta saludable", who.int. La reformulación de productos plantea desafíos significativos: alternativas como la stevia, el fruto del monje y la alulosa tienen un precio elevado, y la aceptación por parte del consumidor sigue siendo incierta, ya que el sabor y la textura a menudo difieren de los productos tradicionales a base de azúcar. Si bien Hershey's se ha aventurado en este ámbito con sus barras oscuras con azúcar reducida, aprovechando la pulpa del fruto del cacao como edulcorante natural, el camino hacia la escala requiere inversiones sustanciales en la cadena de suministro que a menudo superan los presupuestos de muchos productores artesanales. Si la industria no cumple con el cumplimiento voluntario, la imposición de límites obligatorios podría llevar rápidamente a la discontinuación de numerosas referencias de producto, lo que podría perturbar las carteras de productos y la dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno en el Posicionamiento de Salud

En 2025, el chocolate con leche y el chocolate blanco comandaron una participación dominante del 61,51% del mercado de chocolate de los Estados Unidos, impulsados por la preferencia por sabores más dulces y la tradición de los obsequios estacionales. Estos segmentos continúan prosperando debido a su amplio atractivo entre varios grupos demográficos y su asociación con ocasiones festivas. En medio de la saturación del mercado y el limitado poder de fijación de precios, innovaciones como las tazas Reese's de leche de avena de Hershey en 2024 refuerzan su posición al atender las preferencias cambiantes de los consumidores por alternativas de base vegetal. Mientras tanto, General Mills debutó con su cereal Reese's Puffs de Chocolate Negro en diciembre de 2025, señalando una tendencia de categorías adyacentes que aprovechan el atractivo saludable del chocolate negro para atraer a consumidores conscientes de la salud. Sin embargo, el crecimiento ha sido moderado a medida que los consumidores menores de 40 años se inclinan hacia opciones centradas en el bienestar, lo que refleja un cambio más amplio en las prioridades dietéticas.

El chocolate negro está en un rápido ascenso, con una CAGR del 7,83% hasta 2031, superando al mercado más amplio en un notable margen de 236 puntos básicos. Este auge está respaldado por las declaraciones de propiedades saludables de los flavanoles avaladas por la Administración de Alimentos y Medicamentos, que destacan los beneficios cardiovasculares que resuenan fuertemente entre los consumidores enfocados en la salud. Gracias a la orientación de la Administración de Alimentos y Medicamentos de 2024, las marcas premium ahora pueden anunciar declaraciones de reducción de riesgos, lo que permite aumentos de precios justificables del 20-30%. Los consumidores menores de 40 años, que ven el chocolate negro como una indulgencia de bienestar, tienen un 40% más de probabilidades de realizar una compra. Para atender a esta exigente audiencia, las marcas artesanales están lanzando barras con más del 85% de cacao, con precios superiores a USD 10 por 100 g, enfatizando sus beneficios antioxidantes y apelando a los puristas que priorizan la calidad y los atributos saludables en sus elecciones de chocolate.

Por Forma: Las Tabletas y Barras Dominan, pero los Pralinés y Trufas Capturan Primas de Obsequio

En 2025, las Tabletas y Barras capturaron el 68,53% del mercado de chocolate de los Estados Unidos, gracias a su conveniencia, portabilidad y atractivo para el consumo diario. Su dominio se ve reforzado por cadenas de suministro establecidas y una amplia distribución minorista, lo que garantiza una disponibilidad constante en varios formatos minoristas, incluidos supermercados, tiendas de conveniencia y plataformas en línea. Sin embargo, las ofertas de marca propia de Trader Joe's y Whole Foods, que igualan la calidad pero tienen precios un 20-30% más bajos, están erosionando constantemente esta participación de mercado, empujando a la industria hacia la mercantilización. Estos productos de marca propia atraen a los consumidores conscientes del costo sin comprometer el sabor o la calidad. En un intento por elevar el segmento, Hershey's está lanzando el Reese's Jumbo Cup en junio de 2024, apuntando al mercado de obsequios y buscando posicionar el formato como una opción premium para ocasiones especiales.

Los Pralinés y Trufas están en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,24% hasta 2031, en gran parte debido a su asociación con los obsequios y el atractivo experiencial. En 2024, el gasto del Día de San Valentín alcanzó la impresionante cifra de USD 25,8 mil millones, con una parte significativa dirigida a las variedades en caja. Estas ofertas premium alcanzan precios 2-3 veces más altos por onza, gracias a su artesanía, que incluye diseños intrincados, ingredientes de alta calidad y perfiles de sabor únicos. Marcas como Lindt LINDOR, Godiva y los pralinés de origen único de Dandelion enfatizan la artesanía, centrándose en la textura, el capado y la escasez, lo que las protege de la mercantilización. Su atractivo radica en la experiencia lujosa que brindan, convirtiéndolas en una opción preferida para los consumidores que buscan indulgencia y exclusividad.

Por Rango de Precio: El Segmento Premium Supera al Masivo en Transparencia y Terruño

En 2025, el chocolate de mercado masivo comandó una participación de mercado del 54,15%, impulsado por las brisk ventas en tiendas de comestibles, de conveniencia y farmacias. Sin embargo, el crecimiento se ve moderado por la saturación del mercado y el reducido poder de fijación de precios, con las marcas propias que a menudo socavan a las marcas establecidas en un 20-30%. Para salvaguardar sus volúmenes, los actores establecidos están recurriendo a variantes estacionales y submarcas premium para reforzar los márgenes. Las variantes estacionales, como los chocolates temáticos de temporada, ayudan a mantener el interés del consumidor, mientras que las submarcas premium atienden a un segmento creciente de consumidores dispuestos a pagar más por una calidad percibida. Mientras tanto, los minoristas están priorizando cada vez más el espacio en los estantes para estos artículos de alta rotación, asegurando que los productos de alta velocidad dominen los estantes de las tiendas.

El chocolate premium, por otro lado, está en un rápido ascenso, con una CAGR del 7,42% hasta 2031, superando al mercado más amplio en 200 puntos básicos. Este crecimiento está impulsado por un enfoque en la transparencia, la sostenibilidad y la diferenciación de productos. Por ejemplo, los productores artesanales de grano a barra no solo revelan los orígenes de las granjas y pagan precios premium, sino que también alcanzan un precio de USD 8-12 por una barra de 100 g. Estos productores enfatizan el abastecimiento ético y los ingredientes de alta calidad, apelando a una base de consumidores de nicho pero en crecimiento. Una encuesta de Deloitte de 2024 destaca la tendencia, revelando que el 62% de los compradores menores de 40 años están dispuestos a cambiar de marca por sostenibilidad verificada. Sin embargo, el sector enfrenta desafíos de escalabilidad, principalmente debido a las limitaciones artesanales y las dependencias de abastecimiento. La capacidad de producción limitada y la dependencia de cadenas de suministro específicas dificultan que estos productores satisfagan la creciente demanda mientras mantienen sus propuestas de venta únicas.

Por Tipo de Ingrediente: El Chocolate de Origen Único Lidera el Crecimiento en Trazabilidad y Terruño

En 2025, el chocolate de base láctea comandó una participación dominante del 71,18% del mercado de chocolate de los Estados Unidos, impulsado principalmente por la popularidad del chocolate con leche. El dominio de esta categoría se atribuye a su amplia aceptación por parte de los consumidores y su presencia establecida en el mercado. En 2024, Hershey's lanzó Reese's de Base Vegetal,

señalando cómo los actores establecidos están adoptando las tendencias de base vegetal para salvaguardar sus posiciones en el mercado. Si bien las alternativas de base vegetal, que utilizan leche de avena, almendra o coco, abordan la intolerancia a la lactosa y las preferencias veganas, aún enfrentan desafíos para lograr una textura cremosa que iguale al chocolate tradicional de base láctea. A pesar de un creciente cambio hacia las alternativas, la familiaridad profundamente arraigada y la confianza en los productos de chocolate de base láctea continúan reforzando su dominio en el mercado.

El Chocolate de Origen Único está en un rápido ascenso, proyectado para crecer a una CAGR del 10,15% hasta 2031. Este auge está impulsado por factores como la trazabilidad, las convincentes narrativas de terruño y la compensación directa a los agricultores. Estas barras de chocolate, que revelan sus orígenes exactos de granja o región, enfatizan los sabores varietales únicos que a menudo se pierden en las mezclas, alcanzando una prima de USD 8-12 por 100 g. El atractivo del Chocolate de Origen Único radica en su capacidad para conectar a los consumidores con la fuente de su producto, ofreciendo una sensación de autenticidad y exclusividad. Marcas como Dandelion, TCHO y Mast Brothers capitalizan su acceso éticamente comercializado a cacao exclusivo y raro, que a menudo se obtiene a través de prácticas de comercio directo que garantizan una remuneración justa para los agricultores. Este nivel de transparencia resuena fuertemente entre los consumidores más jóvenes, quienes priorizan cada vez más el abastecimiento ético y la sostenibilidad, especialmente en los canales minoristas especializados.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Participación a Medida que Proliferan los Modelos de Venta Directa al Consumidor

En 2025, los Supermercados e Hipermercados comandaron el 43,17% del mercado de chocolate de los Estados Unidos, posicionándose como el destino principal para las compras cotidianas, gracias a sus diversas selecciones y precios competitivos. Estos establecimientos ofrecen una amplia gama de productos de chocolate, atendiendo a diversas preferencias y presupuestos de los consumidores, lo que los convierte en una opción preferida para las compras al por mayor y de rutina. Mientras tanto, las tiendas de conveniencia, junto con las tiendas especializadas, los quioscos y los puntos de venta automáticos, atienden las compras por impulso y las necesidades relacionadas con los viajes, priorizando la conveniencia sobre el costo. Estos canales son particularmente efectivos para capturar las compras de último momento y satisfacer los patrones de consumo en movimiento. Para mejorar tanto el volumen como la visibilidad, muchos están adoptando estrategias omnicanal, integrando plataformas físicas y digitales para llegar a una audiencia más amplia. Los supermercados también están contraatacando al comercio electrónico aprovechando sus propias plataformas, centrándose más en la velocidad de ventas que en los márgenes de beneficio, y garantizando una experiencia de compra fluida para los clientes.

Se proyecta que las Tiendas Minoristas en Línea se expandan a una sólida CAGR del 7,12% hasta 2031. Este crecimiento se atribuye en gran medida al acceso directo al consumidor, lo que permite a las marcas artesanales evitar los márgenes de distribución tradicionales, experimentar con sabores sin riesgo financiero y recopilar valiosos datos de compra. El modelo de venta directa al consumidor también permite a las marcas construir relaciones más sólidas con sus clientes al ofrecer productos exclusivos y experiencias personalizadas. La penetración del comercio electrónico en el sector de alimentos y bebidas alcanzó el 16,4% en 2024, un notable aumento desde el 14,8%, con los productos de chocolate beneficiándose de su facilidad de envío y favorables márgenes de beneficio. Los servicios de suscripción como Chocomize y Cocoa Runners están estableciendo nuevos estándares en personalización, ofreciendo selecciones curadas adaptadas a los gustos individuales. La plataforma de Lindt, que ofrece regalos personalizados, muestra cómo las marcas premium están forjando conexiones más profundas sin depender únicamente del espacio físico en los estantes, mejorando aún más la fidelidad del cliente y la diferenciación de la marca.

Análisis Geográfico

En el mercado de chocolate de los Estados Unidos, los patrones de consumo regionales están influenciados por la densidad demográfica, los niveles de ingresos y las preferencias culturales, aunque las métricas no se detallan a nivel estatal. Los centros urbanos costeros como Nueva York, Los Ángeles y San Francisco, con sus mayores ingresos disponibles y afinidad por el comercio minorista especializado, están a la vanguardia de la adopción de chocolates premium y artesanales. Estas ciudades también dominan el comercio electrónico, con las ventas de chocolate en línea proyectadas para crecer a una CAGR del 7,12% hasta 2031. Este auge se debe en parte a los consumidores suburbanos y rurales que, al carecer de acceso al comercio minorista especializado, recurren cada vez más a las plataformas de venta directa al consumidor. Mientras tanto, el Medio Oeste y el Sur muestran una marcada lealtad a las marcas de mercado masivo como Hershey y Mars, con el espacio en los estantes de las tiendas de comestibles y de conveniencia siendo el principal impulsor de compra.

En el Noreste y el Medio Oeste, los climas más fríos y los inviernos prolongados refuerzan las tradiciones de obsequios, lo que lleva a una mayor demanda de chocolates en caja y trufas premium durante las ocasiones estacionales. Los grandes actores como Hershey y Mars, capitalizando sus redes de distribución nacionales, mantienen su presencia en el mercado. Introducen ediciones estacionales y sabores de tiempo limitado para estimular las pruebas sin necesidad de espacio adicional en los estantes. Por otro lado, las marcas artesanales, que a menudo carecen del capital para el comercio minorista masivo, priorizan establecer una posición en los mercados urbanos prósperos antes de considerar la expansión regional. Dandelion Chocolate ejemplifica este enfoque, abriendo tiendas insignia en San Francisco, Los Ángeles y Nueva York. Cada tienda, con producción interna y experiencias de degustación, subraya el potencial del comercio minorista experiencial para justificar los precios premium y mejorar el valor de la marca antes de aventurarse en la distribución mayorista. Sin embargo, las preferencias regionales pueden ser rígidas; una marca que prospera en los mercados costeros destacando la trazabilidad de origen único podría encontrar dificultades en el Medio Oeste, donde el valor y la familiaridad con la marca dominan las decisiones de compra.

Los panoramas regulatorios difieren entre los estados. California y Nueva York, a la vanguardia de la legislación centrada en la salud, podrían pronto imponer objetivos de reducción de azúcar o etiquetas de advertencia en la parte frontal del envase para los productos de alto contenido calórico. La influencia de estos estados se amplifica, ya que los fabricantes a menudo reformulan a escala nacional, lo que lleva a cambios más rápidos en toda la industria hacia etiquetas más limpias y productos con azúcar reducida. Si bien el respaldo de la Administración de Alimentos y Medicamentos en 2024 de los flavanoles del cacao como una declaración de propiedades saludables calificada ofrece un impulso para el chocolate negro a nivel nacional, las normas estatales de trazabilidad, similares al Reglamento de Deforestación de la Unión Europea, representan un riesgo. Si los costos de cumplimiento empujan a las marcas más pequeñas fuera de ciertos estados, podría llevar a una fragmentación del mercado de chocolate de los Estados Unidos. Por lo tanto, se insta a las marcas a mantenerse vigilantes ante los cambios regulatorios tanto a nivel federal como estatal, invirtiendo en infraestructuras de cumplimiento adaptables que mantengan la eficiencia operativa ante requisitos variables.

Panorama Competitivo

El mercado de chocolate de los Estados Unidos exhibe una concentración moderada, con grandes actores como Mars, Hershey, Ferrero, Mondelēz y Lindt dominando. Sin embargo, esta concentración oculta una creciente fragmentación, ya que los fabricantes de chocolate artesanal han surgido en la última década. Estos artesanos han creado un nicho en los canales premium, alcanzando primas de precio del 30-50% sobre sus contrapartes de mercado masivo, gracias a su énfasis en la transparencia y las narrativas de terruño. Mientras que los gigantes de la industria aprovechan las redes de distribución nacionales y los grandes presupuestos de medios para garantizar que sus productos sean omnipresentes, las marcas artesanales cultivan la lealtad entre los consumidores conscientes de la sostenibilidad a través del abastecimiento de comercio directo y lanzamientos exclusivos de edición limitada. La adquisición de Kellanova por parte de Mars por USD 36 mil millones en agosto de 2024 subraya su compromiso con la escala y las adyacencias en el sector de los aperitivos, con el objetivo de consolidar la producción y explorar la venta cruzada tanto en categorías de confitería como saladas. Mientras tanto, las conversaciones de Mondelēz en diciembre de 2024 sobre una posible adquisición de Hershey por USD 50 mil millones destacan un movimiento estratégico para navegar la volatilidad del mercado del cacao y reforzar la financiación de la innovación a través de la consolidación.

Las oportunidades emergentes se encuentran en la intersección de la salud, la sostenibilidad y la conveniencia. El auge de los chocolates de base vegetal, que utilizan leche de avena, almendra o coco como sustitutos lácteos, atiende a los consumidores intolerantes a la lactosa, veganos y flexitarianos. Sin embargo, este segmento sigue siendo menos penetrado en comparación con sus contrapartes de leche y yogur de base vegetal. El debut de Reese's de Base Vegetal de Hershey en 2024 muestra la postura proactiva de los actores establecidos frente a las marcas desafiantes. Sin embargo, el desafío radica en replicar la cremosidad del chocolate con leche sin lácteos, una hazaña que requiere una costosa experiencia en formulación. Otra frontera es el aprovechamiento del fruto del cacao, transformando la pulpa y la cáscara en jugo, harina y edulcorantes naturales. La Experiencia CacaoFruit de Barry Callebaut no solo muestra esta viabilidad técnica, sino que también destaca sus ventajas de sostenibilidad. Si bien sigue siendo un nicho, la trazabilidad habilitada por cadena de bloques está ganando impulso. Los compradores corporativos buscan cada vez más pruebas de abastecimiento libre de deforestación para cumplir con los compromisos de ESG, creando una barrera de cumplimiento que las marcas más pequeñas encuentran difícil de superar.

Los líderes del mercado están adoptando estrategias variadas para impulsar su crecimiento. La introducción por parte de Hershey en agosto de 2024 del Reese's Chocolate Lava Big Cup, un bocado de 2,8 onzas con un centro fundido de mantequilla de maní, ejemplifica un impulso hacia la premiumización. Con un precio del 15-20% más alto que las tazas estándar, atiende a la demanda de texturas innovadoras. El lanzamiento de Barry Callebaut en 2024 de la Experiencia CacaoFruit, un chocolate elaborado íntegramente a partir de la pulpa y la cáscara del fruto del cacao, contrarresta las preocupaciones de sostenibilidad al monetizar los residuos y minimizar la dependencia del azúcar añadido, al tiempo que introduce un perfil de sabor único. Con la adquisición de Kellanova ya completada, Mars está preparado para optimizar las redes de distribución y fabricación compartidas. Este movimiento estratégico no solo reduce los costos logísticos, sino que también acelera el lanzamiento de nuevos productos en una gama de aperitivos ampliada. Estas maniobras destacan un panorama donde la consolidación de primer nivel coexiste con la fragmentación de nivel artesanal, lo que señala posibles presiones sobre los márgenes para el mercado intermedio a menos que este logre un liderazgo en costos diferenciado o una diferenciación genuina.

Líderes de la Industria del Chocolate de los Estados Unidos

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Hershey's lanzó una barra de chocolate de edición limitada «Inspirada en Dubái». Esta barra, que presenta pistacho cremoso, kadayif crujiente y el icónico chocolate con leche de Hershey's, se limitó a solo 10.000 unidades. Estuvieron disponibles a través de Gopuff y Hershey's Chocolate World.

- Julio de 2025: Lindt & Sprüngli USA lanzó sus barras de chocolate «Estilo Dubái» a nivel nacional en grandes minoristas como Walmart y Target. Estas barras presentan el característico chocolate con leche de Lindt mezclado con un 45% de pasta de pistacho, junto con kadayif crujiente, almendras y avellanas.

- Mayo de 2025: Hershey's lanzó la

Barra de Chocolate con Leche y Caramelo,

que ofrece un rico y pegajoso toque de caramelo para mejorar la clásica experiencia de s'mores y atender a las preferencias cambiantes de consumo de aperitivos. - Febrero de 2025: GODIVA presentó su Colección del Día de San Valentín 2025 como parte de la campaña «Love, GODIVA». La colección, elaborada con ingredientes premium para enfatizar el lujo y la pasión, fue promocionada en una valla publicitaria en Times Square.

Alcance del Informe del Mercado de Chocolate de los Estados Unidos

El mercado del chocolate abarca la industria global involucrada en la producción, distribución y venta de productos de chocolate derivados de los granos de cacao.

El mercado del chocolate está segmentado por tipo de producto, forma, rango de precio, tipo de ingrediente, canal de distribución y geografía. Según el tipo de producto: chocolate negro, chocolate con leche y chocolate blanco. Según la forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precio, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución.

El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercado/Hipermercado |

| Tienda de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origen Único | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales para aperitivo o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un caramelo duro, masticable y a menudo marrón que se elabora con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Forma libre | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de caramelo brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de reglamentos que definen lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción