Tamaño y Participación del Mercado de Chocolate del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

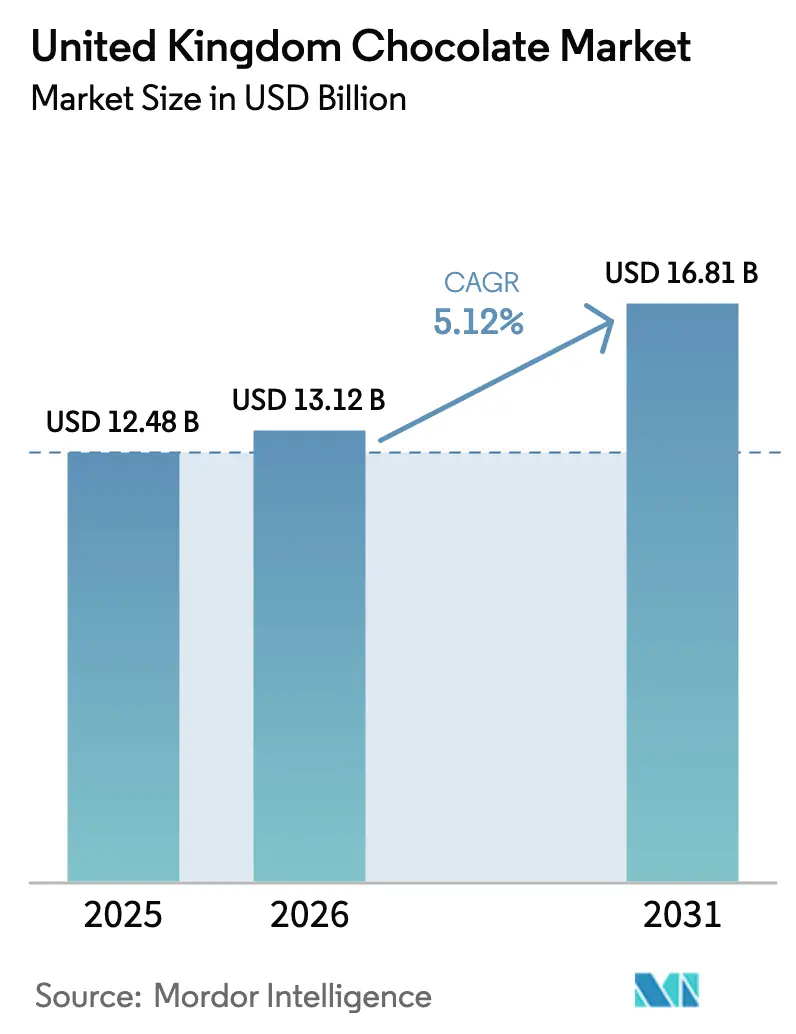

| Tamaño del mercado en el año base (2025) | 12.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate del Reino Unido por Mordor Intelligence

El tamaño del mercado de chocolate del Reino Unido fue valorado en USD 12,48 mil millones en 2025, aumentó a USD 13,12 mil millones en 2026 y se proyecta que alcance USD 16,81 mil millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,12% durante el período de pronóstico. El crecimiento del mercado está impulsado principalmente por las tendencias de premiumización, los cambios en las preferencias de sabor de los consumidores y la continua innovación en sabores, ingredientes y formatos de productos. La creciente demanda de chocolate con alto contenido de cacao, productos artesanales, ofertas de origen único y opciones de abastecimiento ético está mejorando la realización del valor promedio dentro de la categoría. Además, las alternativas de base vegetal y libres de alérgenos están ampliando la base de consumidores, atendiendo a consumidores veganos, intolerantes a la lactosa y conscientes de la salud. La creciente adopción de canales de venta minorista digital, modelos de regalo por suscripción y estrategias directas al consumidor está mejorando aún más la accesibilidad y el compromiso del consumidor.

Conclusiones Clave del Informe

- Por tipo de producto, el chocolate con leche y el chocolate blanco lideraron con el 53,63% de la participación del mercado de chocolate del Reino Unido en 2025, mientras que se proyecta que el chocolate negro se expanda a una CAGR del 6,03% hasta 2031.

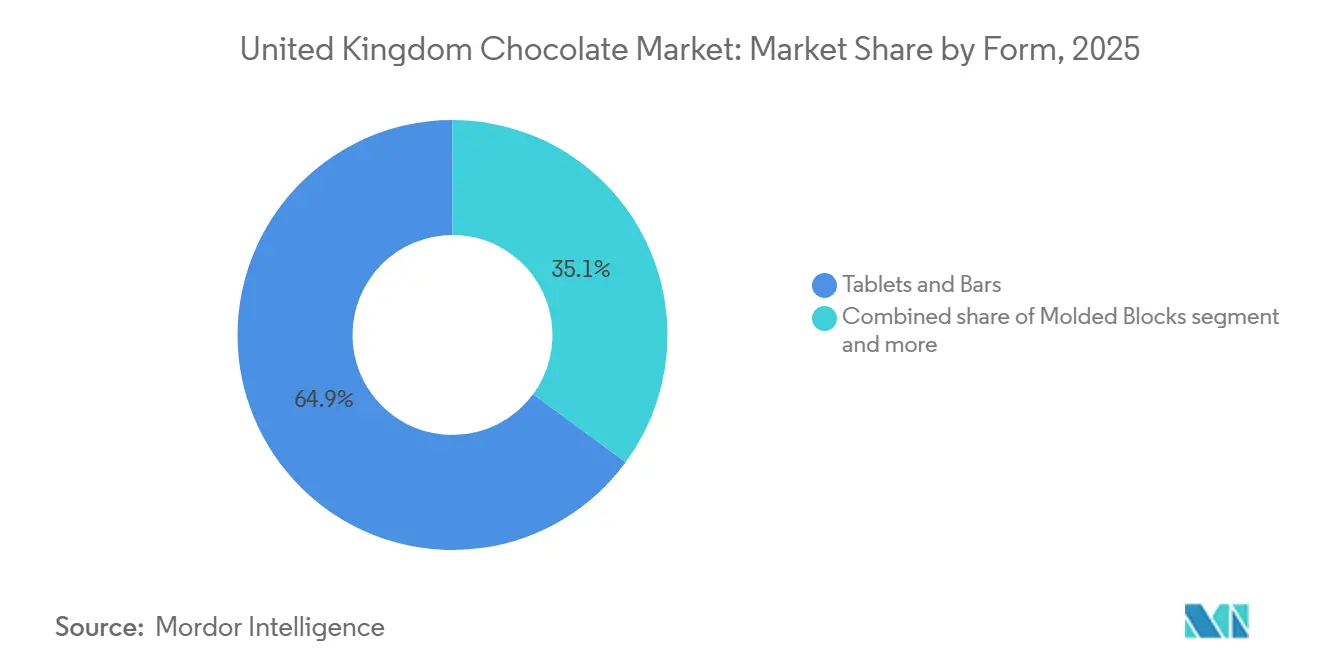

- Por forma, las tabletas y barras mantuvieron el 64,91% de la participación del tamaño del mercado de chocolate del Reino Unido en 2025, mientras que se pronostica que los pralinés y trufas crezcan a una CAGR del 5,82% hasta 2031.

- Por rango de precios, las líneas de mercado masivo representaron el 68,09% de los ingresos de 2025, aunque se espera que los productos premium registren el crecimiento más rápido con una CAGR del 6,45% entre 2026 y 2031.

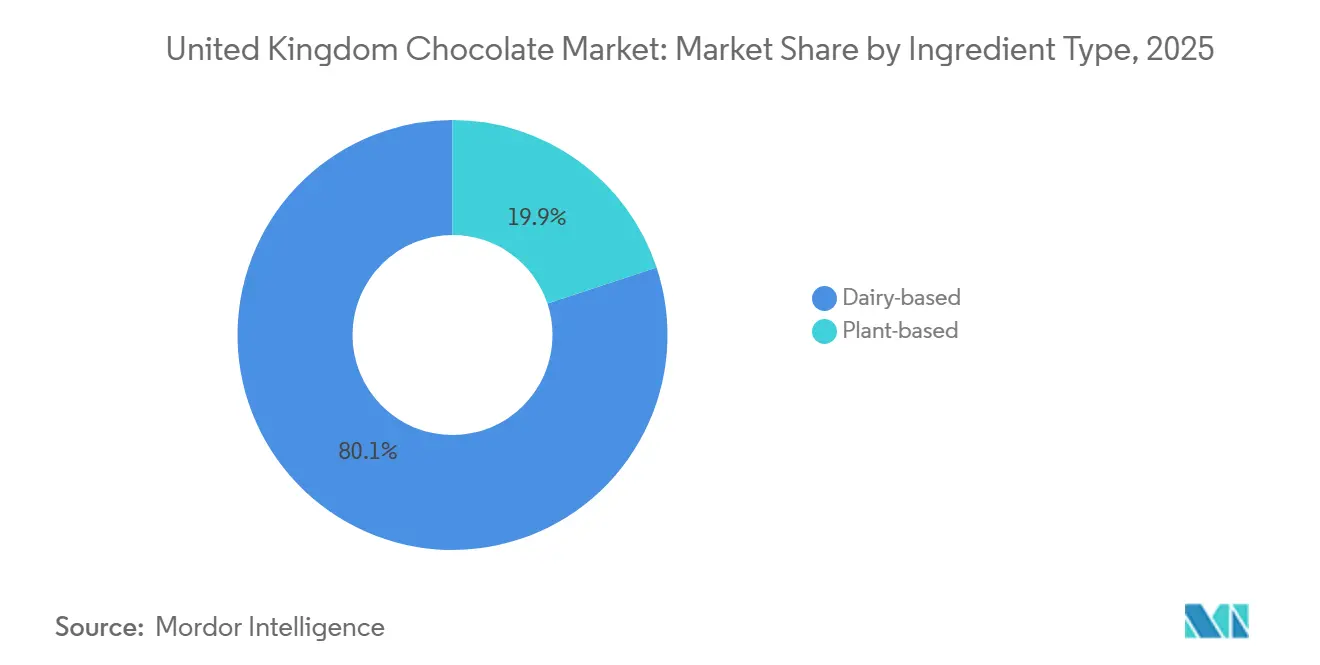

- Por tipo de ingrediente, las recetas de base láctea representaron el 80,09% del valor de 2025, pero las alternativas de base vegetal deberían crecer a una CAGR del 6,11% hasta 2031.

- Por categoría, el chocolate convencional generó el 65,45% de las ventas de 2025, mientras que las variantes artesanales de origen único están proyectadas para expandirse a una CAGR del 6,76% durante el período de pronóstico.

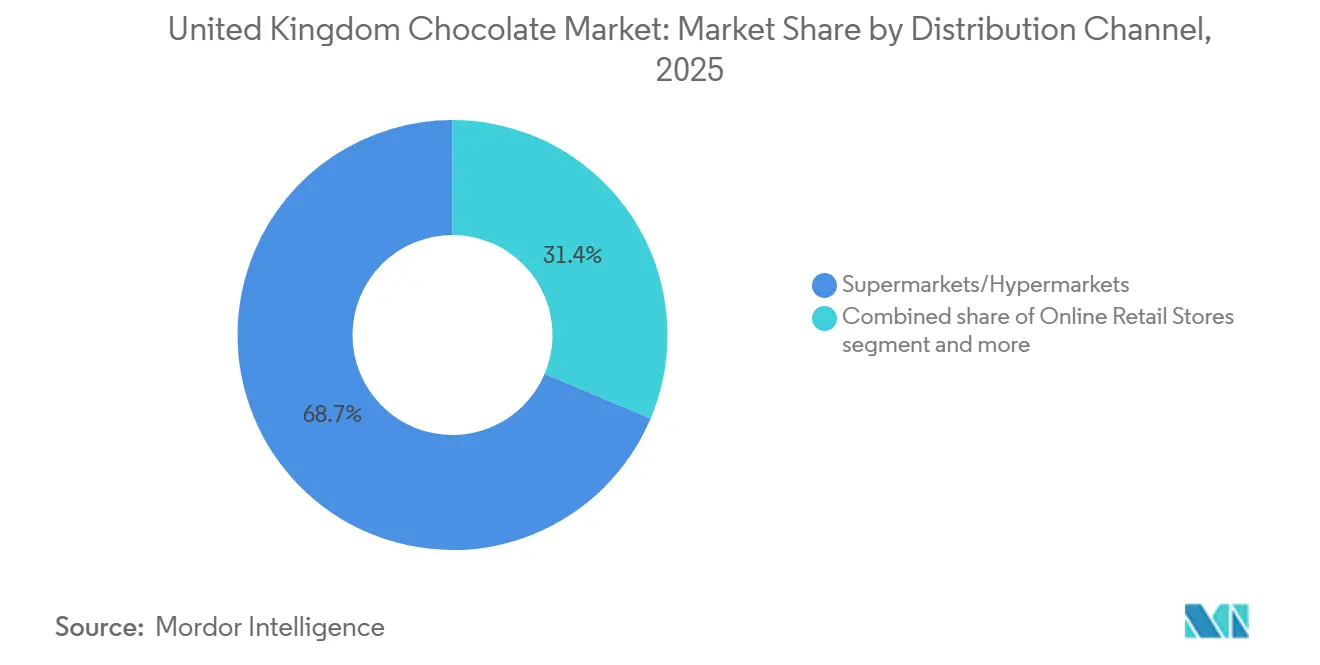

- Por canal de distribución, los supermercados e hipermercados captaron el 68,65% de la facturación de 2025, aunque se espera que el comercio minorista en línea registre el mayor crecimiento con una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los chocolates premium y artesanales | +1.2% | Nacional, concentrado en Londres, Sureste de Inglaterra, Edimburgo | Mediano plazo (2-4 años) |

| Crecimiento en alternativas de chocolate de base vegetal y vegano | +0.9% | Nacional, con ganancias tempranas en centros urbanos (Londres, Mánchester, Bristol) | Mediano plazo (2-4 años) |

| Innovación en sabores y formatos | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Picos de demanda estacional durante las festividades | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Demanda de opciones libres de alérgenos | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Avances en el procesamiento de chocolate | +0.4% | Nacional, centros de fabricación en Bournville, York, Halifax | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los chocolates premium y artesanales

La creciente demanda de chocolates premium y artesanales es un impulsor clave del crecimiento del mercado de chocolate del Reino Unido. Los consumidores están priorizando ingredientes de alta calidad, perfiles de sabor únicos, atractivo artesanal y prácticas de abastecimiento transparentes, lo que lleva a un cambio hacia productos de chocolate gourmet y de pequeños lotes. La tendencia de premiumización se ve reforzada por el interés en el cacao de origen único, los métodos de producción éticos, el empaque sofisticado y las opciones de regalo indulgentes. Las marcas artesanales están respondiendo a esta demanda centrándose en la artesanía, los sabores de edición limitada y las experiencias sensoriales mejoradas en comparación con los productos de mercado masivo. Por ejemplo, en noviembre de 2024, Maldon Chocolates, reconocida por sus chocolates artesanales hechos a mano, lanzó un nuevo sitio web para ofrecer sus chocolates premium elaborados localmente directamente a los consumidores. Esta plataforma digital mejora el acceso directo al consumidor, potencia la narrativa de la marca y apoya las opciones de regalo personalizadas, ilustrando cómo los chocolateros artesanales están utilizando el comercio electrónico para ampliar su alcance.

Crecimiento en alternativas de chocolate de base vegetal y vegano

La creciente demanda de alternativas de chocolate de base vegetal y vegano está impulsando el crecimiento en el mercado de chocolate del Reino Unido. La creciente adopción de estilos de vida flexitarianos y veganos, junto con la mayor conciencia sobre la intolerancia a la lactosa y los problemas de sostenibilidad, está llevando a los consumidores a optar por opciones de chocolate sin lácteos. En respuesta, los fabricantes están reformulando productos con sustitutos de leche de base vegetal como avena, almendra y coco, que imitan la textura cremosa del chocolate con leche tradicional. Los avances en la tecnología de ingredientes han mejorado el sabor y la textura en boca, reduciendo la brecha sensorial entre el chocolate lácteo y el no lácteo y fomentando una mayor aceptación por parte de los consumidores. Por ejemplo, en mayo de 2025, NOMO introdujo dos nuevas variedades de barras de chocolate en los supermercados del Reino Unido. Una de ellas, la barra de Palomitas de Maíz con Sal en formato de 32 g, presenta chocolate suave sin lácteos combinado con trozos de maíz tostado, ofreciendo indulgencia junto con beneficios libres de alérgenos.

Innovación en sabores y formatos

La innovación continua en sabores y formatos sigue siendo un impulsor de crecimiento significativo en el mercado de chocolate del Reino Unido, ya que las marcas se esfuerzan por satisfacer las preferencias cambiantes de los consumidores por la novedad, la indulgencia y las experiencias de sabor premium. Los fabricantes incorporan cada vez más infusiones de frutas, extractos botánicos, texturas en capas y ediciones limitadas de temporada para diferenciar sus productos en un entorno minorista altamente competitivo. Las innovaciones en formatos, como cremas rellenas, fondants, surtidos en porciones pequeñas y paquetes para compartir, apoyan aún más las compras por impulso y las ocasiones de regalo, al tiempo que amplían las oportunidades de consumo más allá de las tabletas y barras tradicionales. Por ejemplo, en febrero de 2026, Hames Chocolates, un chocolatero británico con sede en Lincolnshire, introdujo una nueva Gama de Cremas Fondant de Chocolate Negro. Esta gama presenta cuatro variantes de frutas: Cremas de Frambuesa con Chocolate Negro, Cremas de Limón con Chocolate Negro, Cremas de Naranja con Chocolate Negro y Cremas de Mango con Chocolate Negro. Además, la gama incluye Cremas de Menta con Chocolate Negro, elaboradas con aceite de menta inglesa destilado de la variedad inglesa Black Mitcham.

Picos de demanda estacional durante las festividades

Los picos de demanda estacional durante las festividades clave son un impulsor de crecimiento significativo en el mercado de chocolate del Reino Unido. Eventos como la Pascua, la Navidad, el Día de San Valentín y el Día de la Madre generan un aumento en las ventas de chocolate a través de empaques temáticos, formatos novedosos y lanzamientos de productos de edición limitada. Los minoristas dedican espacio adicional en estantes y exhibiciones promocionales durante estos períodos, fomentando las compras por impulso y el consumo relacionado con los regalos. Las gamas de productos de temporada también permiten a las marcas introducir sabores innovadores, surtidos premium y opciones dietéticas especiales, generando interés en los consumidores y crecimiento de volumen a corto plazo. Por ejemplo, en febrero de 2024, Moo Free amplió su portafolio de chocolate libre de alérgenos con su última colección de Pascua, que incluyó dos nuevos productos. Una adición notable fue el Huevo de Sundae de Fresa, una innovación de chocolate con sabor a fresa en la categoría libre de alérgenos. Este lanzamiento destaca cómo los eventos de temporada proporcionan una plataforma estratégica para la innovación de productos, particularmente en los segmentos libres de alérgenos y veganos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios del cacao debido al cambio climático | -1.1% | Nacional, el Reino Unido depende totalmente de las importaciones de África Occidental | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de salud por el contenido de azúcar y la obesidad | -0.8% | Nacional, intensificado por las regulaciones HFSS y LHF | Mediano plazo (2-4 años) |

| Intensa competencia de marcas multinacionales | -0.6% | Nacional, concentrada en canales de supermercados y en línea | Mediano plazo (2-4 años) |

| Presiones regulatorias sobre la seguridad alimentaria | -0.4% | Nacional, costos de cumplimiento de fabricación más altos en el Sureste de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los precios del cacao debido al cambio climático

La fluctuación de los precios del cacao, impulsada por el cambio climático, representa un desafío significativo para el mercado de chocolate del Reino Unido. La producción de cacao está predominantemente concentrada en los países de África Occidental, donde el aumento de las temperaturas, las lluvias irregulares, las sequías prolongadas y el incremento de las enfermedades de los cultivos están perturbando los rendimientos y socavando la estabilidad del suministro. Los problemas relacionados con el clima, incluida la degradación del suelo y las infestaciones de plagas, han exacerbado aún más la volatilidad de los precios en los mercados mundiales de cacao, afectando directamente los costos de adquisición de materias primas de los fabricantes. Para los productores de chocolate en el Reino Unido, los precios impredecibles del cacao presionan los márgenes de beneficio, complican los acuerdos de abastecimiento a largo plazo y aumentan la probabilidad de reformulación o ajustes de precios. Los fabricantes más pequeños y artesanales son particularmente vulnerables debido a sus redes de abastecimiento limitadas y a la falta de capacidades de cobertura.

Crecientes preocupaciones de salud por el contenido de azúcar y la obesidad

Las preocupaciones de salud relacionadas con el consumo de azúcar y la obesidad están limitando el crecimiento del mercado de chocolate del Reino Unido. La creciente conciencia pública sobre la relación entre el consumo excesivo de azúcar, el aumento de peso y las enfermedades crónicas está influyendo en el comportamiento de compra de los consumidores, particularmente entre las personas conscientes de su salud. El chocolate, especialmente las variedades con leche y blanco, a menudo se percibe como alto en azúcar y calorías, lo que lleva a una reducción en la frecuencia de compra o a un cambio hacia aperitivos con menos azúcar y alternativas funcionales. Según el Gobierno del Reino Unido, la prevalencia de la diabetes tipo 2 entre adultos de 17 años o más en Inglaterra aumentó al 7,0% en marzo de 2024, frente al 6,8% en marzo de 2023 [1]Fuente: Gobierno del Reino Unido, "Perfil de diabetes", gov.uk. La creciente incidencia de afecciones relacionadas con la dieta ha intensificado el escrutinio regulatorio, las campañas de salud pública y los esfuerzos de reformulación dentro del mercado de confitería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno a Medida que se Acelera el Giro hacia la Salud

El chocolate con leche y el chocolate blanco representaron el 53,63% de la participación total del mercado en 2025, estableciendo esta categoría como el segmento de producto líder. Esta dominancia se atribuye principalmente a la amplia preferencia de los consumidores por perfiles de sabor suaves, cremosos y más dulces que atraen a varios grupos de edad. El chocolate con leche sigue siendo una indulgencia cotidiana fundamental, respaldada por su amplia disponibilidad en supermercados, tiendas de conveniencia y minoristas de descuento, junto con una fuerte lealtad de marca desarrollada a lo largo de décadas. El chocolate blanco, aunque de menor tamaño de mercado en comparación con el chocolate con leche, se beneficia de innovaciones en sabores, inclusiones premium y ediciones limitadas de temporada, que mejoran su atractivo.

Se espera que el chocolate negro crezca a una CAGR del 6,03% hasta 2031 en el mercado de chocolate del Reino Unido, convirtiéndolo en el tipo de producto de más rápido crecimiento durante el período de pronóstico. Este crecimiento está impulsado por la creciente preferencia de los consumidores por un mayor contenido de cacao, formulaciones con azúcar reducida y los beneficios percibidos para la salud del chocolate negro, como las propiedades antioxidantes y los niveles de dulzor más bajos. Las tendencias de premiumización y la demanda de ingredientes de abastecimiento ético están apoyando aún más la expansión del segmento. Por ejemplo, en enero de 2024, KitKat reintrodujo su variante Oscuro al 70% en el Reino Unido por tiempo limitado. La barra de cuatro dedos está elaborada con masa de cacao procedente de familias que participan en el Programa de Aceleración de Ingresos del Cacao de Nestlé, lo que subraya el compromiso de la marca con el abastecimiento responsable y la mejora de los medios de vida de los agricultores.

Por Forma: Las Tabletas Dominan, pero los Regalos Impulsan los Pralinés

Las tabletas y barras representaron el 64,91% de las ventas totales basadas en forma en 2025 en el mercado de chocolate del Reino Unido, estableciéndolas como la categoría de formato líder. Esta dominancia se atribuye a la fuerte familiaridad del consumidor, el porcionado conveniente y la amplia disponibilidad en supermercados, tiendas de conveniencia y establecimientos de descuento. Estos formatos atienden tanto al consumo individual cotidiano como a las ocasiones para compartir, respaldados por una variedad de tamaños de paquete que van desde unidades individuales hasta grandes bloques para compartir en familia. Además, las tabletas y barras facilitan una amplia innovación de productos, incluidos centros rellenos, variantes oscuras con alto contenido de cacao y lanzamientos estacionales de edición limitada. Las barras también sirven como formato principal para las gamas de chocolate premium, orgánico y de abastecimiento ético, mejorando su presencia y visibilidad en los estantes.

Se proyecta que los pralinés y trufas crezcan a una CAGR del 5,82% hasta 2031 en el mercado de chocolate del Reino Unido, convirtiéndolos en uno de los formatos premium de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de productos de chocolate indulgentes, artesanales y orientados al regalo. Los consumidores muestran preferencia por surtidos premium en caja, rellenos de lujo y combinaciones de sabores sofisticadas como caramelo salado, praliné de avellana, ganache de champán e infusiones exóticas. Además, el creciente interés en los chocolates artesanales y de abastecimiento ético ha reforzado el atractivo de los chocolateros boutique y las marcas minoristas de alta gama.

Por Rango de Precios: El Premium Supera al Masivo a Pesar de los Vientos Económicos en Contra

Las ofertas de mercado masivo representaron el 68,09% de la participación total del mercado en 2025, manteniendo una posición dominante dentro de la categoría. La fortaleza de este segmento se atribuye a la alta penetración en los hogares, la asequibilidad y la amplia distribución en supermercados, tiendas de conveniencia, establecimientos de descuento y canales minoristas de impulso. Los productos típicos en esta categoría incluyen tabletas estándar, unidades individuales, bolsas para compartir y novedades de temporada, orientados al consumo rutinario en lugar de los regalos premium. El segmento se beneficia de un fuerte reconocimiento de marca, visibilidad promocional y rotaciones frecuentes de productos, como extensiones de sabor y lanzamientos de edición limitada. Además, las compras por impulso en las cajas registradoras y los formatos de paquetes múltiples para el consumo familiar contribuyen a la estabilidad del volumen dentro de este nivel de precios.

Se proyecta que el chocolate premium crezca a una CAGR del 6,45% hasta 2031 en el mercado de chocolate del Reino Unido, convirtiéndolo en el segmento de precios de más rápido crecimiento durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de los consumidores de ingredientes de alta calidad, artesanía artesanal, cacao de origen único y experiencias de sabor mejoradas. El chocolate premium está cada vez más asociado con la indulgencia y el consumo experiencial, respaldado por un empaque refinado y sólidas narrativas de sostenibilidad. En octubre de 2025, Valrhona introdujo su última gama de chocolate premium en el mercado del Reino Unido. Cada pieza de la colección de lujo de fabricación francesa presenta un equilibrio de textura crujiente, intenso praliné de pistacho y suave chocolate con leche, reforzando la reputación de la marca por sus sofisticados sabores y su excelencia culinaria.

Por Tipo de Ingrediente: Los Productos de Base Vegetal Ganan Terreno Mientras los Lácteos Dominan

El chocolate de base láctea representó el 80,09% de la participación total del mercado en 2025 en el mercado de chocolate del Reino Unido, estableciéndose como la categoría de ingrediente líder. Esta dominancia se atribuye a la amplia popularidad de los productos de chocolate con leche, que utilizan en gran medida componentes lácteos como leche en polvo, leche condensada y grasa butírica para lograr una textura cremosa y una sensación suave en boca. El segmento se beneficia de la preferencia arraigada de los consumidores por los perfiles de sabor tradicionales, la fuerte lealtad de marca y la amplia disponibilidad en los canales minoristas. Además, el chocolate de base láctea es un componente clave en productos premium como pralinés, trufas y surtidos de regalo, donde la textura y la riqueza son atributos esenciales.

Se proyecta que las alternativas de chocolate de base vegetal crezcan a una CAGR del 6,11% hasta 2031 en el mercado de chocolate del Reino Unido, convirtiéndolas en el segmento de ingredientes de más rápido crecimiento durante el período de pronóstico. Este crecimiento está impulsado principalmente por la creciente adopción de dietas veganas, sin lactosa y sin lácteos, junto con una mayor conciencia sobre la sostenibilidad ambiental y las preocupaciones sobre el bienestar animal. Los fabricantes están reformulando productos con sustitutos de leche de base vegetal como avena, almendra, coco y arroz para replicar la textura cremosa tradicionalmente asociada con el chocolate lácteo. El segmento también se beneficia de los avances en la mejora del sabor y la textura, la mayor funcionalidad de los ingredientes y una mayor visibilidad en el comercio minorista.

Por Categoría: El Chocolate Artesanal de Origen Único Desafía la Escala Convencional

El chocolate convencional representó el 65,45% de la participación total del mercado en 2025 en el mercado de chocolate del Reino Unido, manteniendo su posición como la categoría líder. Su dominancia se atribuye a la amplia disponibilidad de productos, la presencia de marcas establecidas y la fuerte penetración en supermercados, tiendas de conveniencia y establecimientos de descuento. Esta categoría abarca productos convencionales de chocolate con leche, negro y blanco producidos utilizando prácticas estándar de abastecimiento de cacao y posicionados para el consumo cotidiano. El chocolate convencional se beneficia de fuertes actividades promocionales, formatos de paquetes múltiples, ubicaciones de impulso y lanzamientos de temporada, que impulsan altos volúmenes de ventas. Además, ofrece diversas extensiones de sabor e innovaciones de formato manteniendo precios competitivos en los canales de mercado masivo.

Se proyecta que el chocolate de origen único crezca a una CAGR del 6,76% hasta 2031 en el mercado de chocolate del Reino Unido, convirtiéndolo en una de las categorías de nicho de más rápido crecimiento. Este crecimiento está impulsado por el creciente interés de los consumidores en la procedencia del cacao, la trazabilidad y los perfiles de sabor distintivos asociados con regiones de cultivo específicas. Los productos de origen único atraen fuertemente a los consumidores premium y éticamente conscientes que priorizan la transparencia, las credenciales de sostenibilidad y la diferenciación de sabor basada en el terruño. En junio de 2024, Love Cocoa introdujo dos nuevos productos en su portafolio: una Barra de Chocolate Rubio al 35% con sabor mantequilloso y una rica Barra de Chocolate Negro al 85%. Ambas barras están elaboradas con cacao colombiano de origen único obtenido de manera sostenible, enfatizando el compromiso de la marca con el abastecimiento ético y la autenticidad del sabor. Tales innovaciones de productos demuestran cómo las marcas están aprovechando la narrativa de origen y la diferenciación por alto contenido de cacao para satisfacer la demanda de los consumidores premium.

Por Canal de Distribución: Los Supermercados se Mantienen, pero el Comercio en Línea se Dispara

Los supermercados e hipermercados representaron el 68,65% de la participación total de distribución en el mercado de chocolate del Reino Unido en 2025, manteniendo su posición como el canal minorista líder. El sólido desempeño de este segmento se atribuye a la amplia asignación de espacio en estantes, los diversos surtidos de productos en varios niveles de precios y el alto tráfico de clientes. Estos minoristas de gran formato ofrecen a los consumidores acceso a productos de chocolate de mercado masivo, premium, de marca propia, de temporada y especiales en un solo lugar, atendiendo tanto las compras planificadas como las compras por impulso. Las estrategias promocionales, incluidos descuentos de precios, ofertas de paquetes múltiples, exhibiciones al final del pasillo y merchandising estacional, refuerzan aún más la dominancia del canal. Además, los supermercados e hipermercados desempeñan un papel significativo en la introducción de nuevas innovaciones de productos y variantes de edición limitada, proporcionando a las marcas alta visibilidad y alcance nacional.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 7,05% hasta 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento en el mercado de chocolate del Reino Unido durante el período de pronóstico. Este crecimiento está impulsado por la creciente adopción de las compras digitales, el comportamiento de compra orientado a la conveniencia, los modelos de regalo por suscripción y las estrategias directas al consumidor empleadas tanto por chocolateros premium como por marcas convencionales. Según la Unión Internacional de Telecomunicaciones (UIT), el 95,5% de las personas en el Reino Unido utilizaban internet en 2024, lo que refleja el alto nivel de penetración digital del país [2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Reino Unido", datahub.itu.int. Este amplio acceso a internet apoya el crecimiento de las plataformas de comercio electrónico de comestibles, los sitios web propios de las marcas y los mercados en línea, acelerando así las ventas de chocolate en línea.

Análisis Geográfico

El mercado de chocolate del Reino Unido exhibe dinámicas regionales distintas, con Gales, Escocia y el Sureste de Inglaterra influyendo significativamente en las tendencias de premiumización. Gales ha emergido como un actor clave en el segmento de chocolate premium, impulsado por la creciente demanda de los consumidores de productos de alta calidad y artesanales. Según el Gobierno de Gales, la región tenía una población estimada de aproximadamente 3.187.000 habitantes en 2024, proporcionando una base de consumidores estable para las ofertas de chocolate premium y especializado [3]Fuente: Gobierno de Gales, "Estimaciones de mitad de año de la población", gov.wales. Además, existe una creciente preferencia por productos de chocolate de abastecimiento ético, orgánico e inspirados localmente en Gales, en consonancia con las tendencias más amplias de sostenibilidad y procedencia en todo el Reino Unido.

Escocia también representa un sólido mercado regional, particularmente para los chocolates premium en caja y los surtidos de regalo. Este crecimiento está respaldado por el turismo, las tiendas de confitería especializadas y las marcas de herencia. Los centros urbanos como Edimburgo y Glasgow contribuyen significativamente a las ventas minoristas de chocolate a través de grandes almacenes, supermercados y chocolateros boutique. En contraste, el Sureste de Inglaterra, incluido Londres, sirve como centro neurálgico de la premiumización debido a su mayor exposición a marcas globales, presencia de comercio minorista de lujo y lanzamientos de productos impulsados por la innovación. La concentración de cadenas minoristas de alta gama y boutiques de chocolate especializadas en la región sustenta el crecimiento sostenido de las categorías de chocolate de origen único y artesanal.

Más allá de estas regiones, otras ciudades importantes del Reino Unido, como Mánchester, Birmingham, Leeds y Bristol, desempeñan roles críticos en el impulso del consumo de chocolate tanto de mercado masivo como premium. El norte de Inglaterra y las Midlands continúan exhibiendo una fuerte demanda de tabletas convencionales, barras y surtidos de temporada, principalmente a través de canales de distribución liderados por supermercados. Mientras tanto, la regeneración urbana y la evolución de los paisajes minoristas están aumentando gradualmente la penetración de productos de chocolate premium y especializados en estas áreas.

Panorama Competitivo

El mercado de chocolate del Reino Unido está moderadamente concentrado, con una combinación de líderes multinacionales de confitería y jugadores premium emergentes que compiten en varios niveles de precios y formatos de productos. Las empresas clave, incluidas Mars, Incorporated, Ferrero International SpA, Nestlé S.A., Chocoladefabriken Lindt & Sprüngli AG y Mondelēz International Inc., tienen una participación de mercado significativa. Estas empresas aprovechan amplios portafolios de marcas, sólidas redes de distribución minorista y la continua innovación de productos para mantener su posición en el mercado. Compiten en categorías de mercado masivo, premium, estacional y de regalo, utilizando una fuerte equidad de marca y estrategias promocionales para asegurar espacio en los estantes de supermercados e hipermercados.

La innovación en el empaque es un factor crítico en la diferenciación competitiva, especialmente a medida que la sostenibilidad y el atractivo visual premium ganan prominencia. Por ejemplo, en julio de 2025, Cadbury Bournville lanzó nuevas barras de chocolate acompañadas de un audaz rediseño de empaque, reforzando su posicionamiento de chocolate negro premium y mejorando la visibilidad en los estantes. Las marcas líderes están adoptando cada vez más materiales reciclables, formatos con plástico reducido y diseños visuales modernizados para satisfacer las expectativas cambiantes de los consumidores. El empaque también sirve como medio para la narrativa, enfatizando el origen del cacao, los compromisos de abastecimiento ético y la diferenciación de sabores.

A pesar de la fuerte competencia de las marcas multinacionales establecidas, los segmentos de nicho presentan oportunidades de crecimiento. Los productos de chocolate libres de alérgenos, sin lácteos y funcionales enriquecidos con proteínas, fibra o formulaciones con azúcar reducida muestran un potencial significativo. Las marcas artesanales más pequeñas y las empresas emergentes están abordando estas brechas apuntando a consumidores conscientes de la salud, veganos y éticamente motivados. A medida que las preferencias de los consumidores continúan evolucionando hacia la sostenibilidad, el bienestar y la indulgencia premium, se espera que la intensidad competitiva aumente. Es probable que esta tendencia impulse una mayor innovación en la formulación de productos, el empaque y el posicionamiento de marca dentro del mercado de chocolate del Reino Unido.

Líderes de la Industria de Chocolate del Reino Unido

Mars, Incorporated

Ferrero International SpA

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Milkybar, una marca propiedad de Nestlé, ha debutado con un nuevo producto de chocolate blanco en el Reino Unido. La nueva oferta está elaborada con leche entera, presenta cacao certificado por la Alianza Rainforest y está libre de sabores artificiales.

- Enero de 2026: Ferrero reintrodujo Kinder Bueno Dark en el Reino Unido. Este querido producto presenta el icónico barquillo crujiente y el relleno cremoso de avellana de Kinder Bueno, todo envuelto en rico chocolate negro.

- Abril de 2025: Reese's ha lanzado su Barra Blanca de Mantequilla de Maní, combinando su icónico relleno de mantequilla de maní con una cobertura con sabor a chocolate blanco. Esta barra de 90 gramos muestra las características estrías de las Tazas de Mantequilla de Maní de Reese's.

- Marzo de 2025: Lindt & Sprüngli ha inaugurado su última tienda insignia en Londres, justo debajo de las famosas Luces de Piccadilly. La tienda presenta ofertas de los Maestros Chocolateros de Lindt, un Choco Barista de Lindt, junto con una selección de regalos, souvenirs y más.

Alcance del Informe del Mercado de Chocolate del Reino Unido

El mercado de chocolate abarca la industria involucrada en la producción, distribución y venta de productos de chocolate derivados de granos de cacao. El mercado de chocolate del Reino Unido está segmentado por tipo de producto, forma, rango de precios, tipo de ingrediente, categoría y canal de distribución. Según el tipo de producto: chocolate negro, chocolate con leche y chocolate blanco. Según la forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precios, el mercado está segmentado en masivo y premium. Según el tipo de ingrediente, el mercado está segmentado en base láctea y base vegetal. Según la categoría, el mercado está segmentado en chocolate de origen único y chocolate convencional. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (Unidades) para todos los segmentos mencionados.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Chocolate de Origen Único |

| Chocolate Convencional |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precios | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Por Categoría | Chocolate de Origen Único |

| Chocolate Convencional | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tienda de Conveniencia | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o crujiente que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo |

| HDL | Lipoproteína de alta densidad: el colesterol bueno |

| BHT | El hidroxitolueno butilado es un producto químico fabricado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato |

| DDR | Dosis diaria recomendada |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción