Tamaño y Participación del Mercado de Leche de Cáñamo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

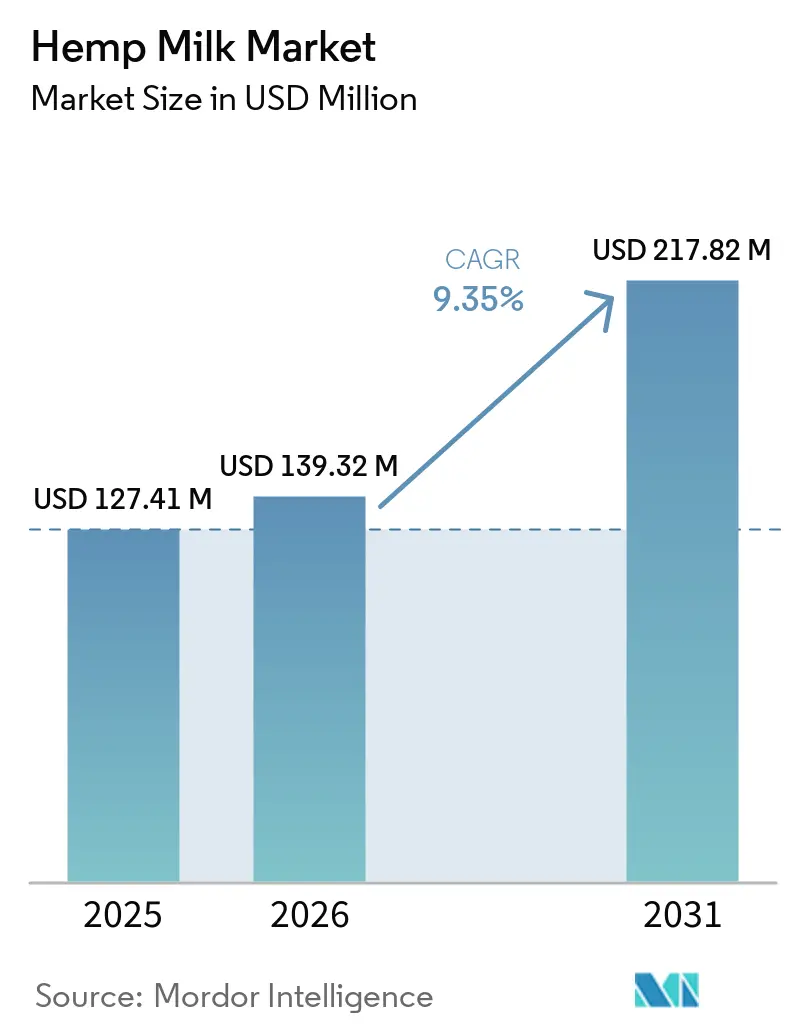

| Tamaño del Mercado (2026) | 139.32 Millones de dólares |

| Tamaño del Mercado (2031) | 217.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

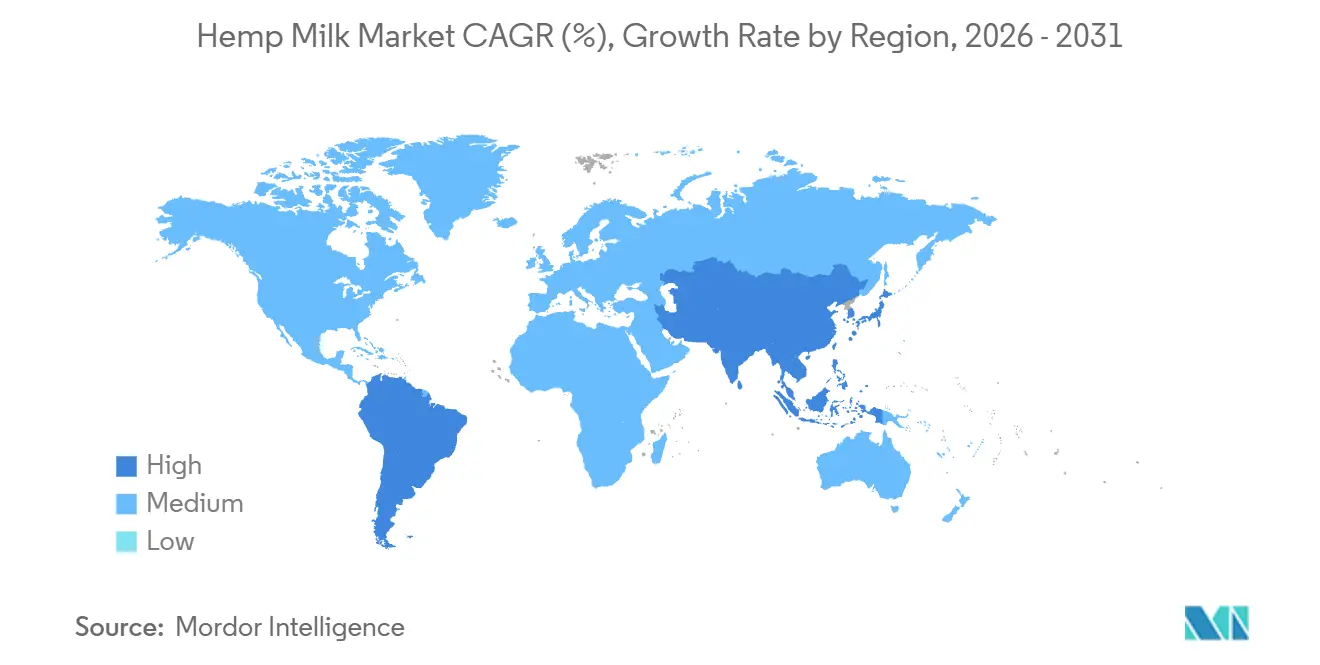

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

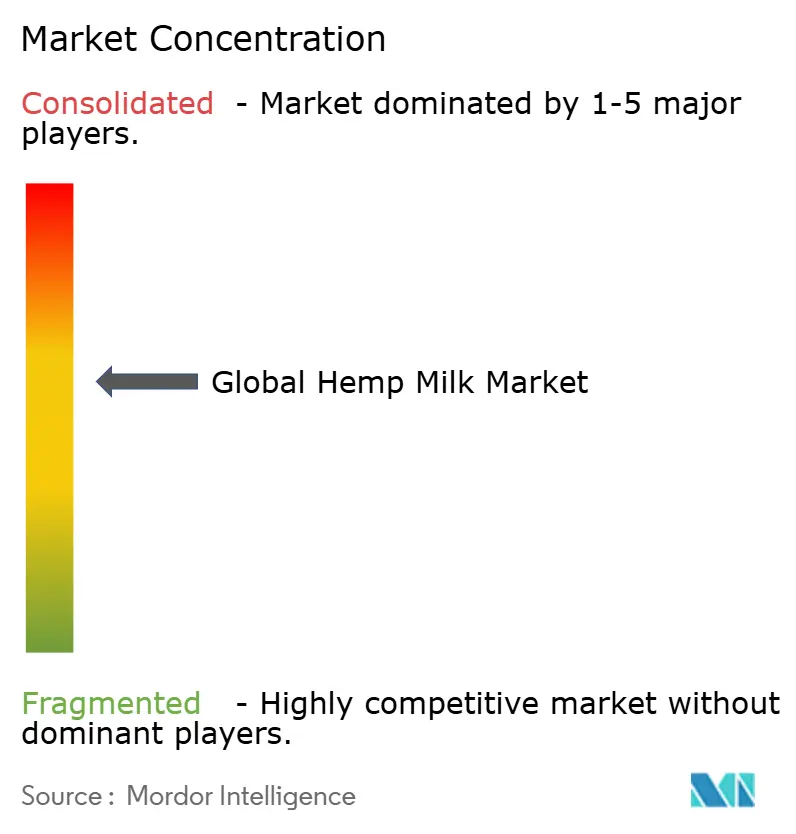

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Cáñamo por Mordor Intelligence

Se espera que el Mercado de Leche de Cáñamo crezca de USD 127,41 millones en 2025 a USD 139,32 millones en 2026 y alcance USD 217,82 millones en 2031, con una CAGR del 9,35% entre 2026 y 2031. El crecimiento está impulsado por la mejora de las regulaciones, el aumento de la conciencia sobre la salud y las preocupaciones medioambientales. La orientación provisional de la FDA de 2025 sobre el etiquetado de leches de origen vegetal ha clarificado las regulaciones, mientras que el incremento del cultivo de cáñamo en los EE. UU. ha fortalecido la cadena de suministro. El sólido perfil nutricional de la leche de cáñamo, incluidos sus aminoácidos y la proporción de omega-6 a omega-3 de 3:1-4:1, atrae a los consumidores preocupados por la salud. El mercado está moderadamente consolidado, ofreciendo oportunidades para nuevos participantes en segmentos de nicho, mientras que los actores establecidos se benefician de operaciones integradas. América del Norte lidera en valor, mientras que Asia-Pacífico muestra el crecimiento más rápido, lo que refleja un cambio hacia proteínas vegetales de alta gama.

Conclusiones Clave del Informe

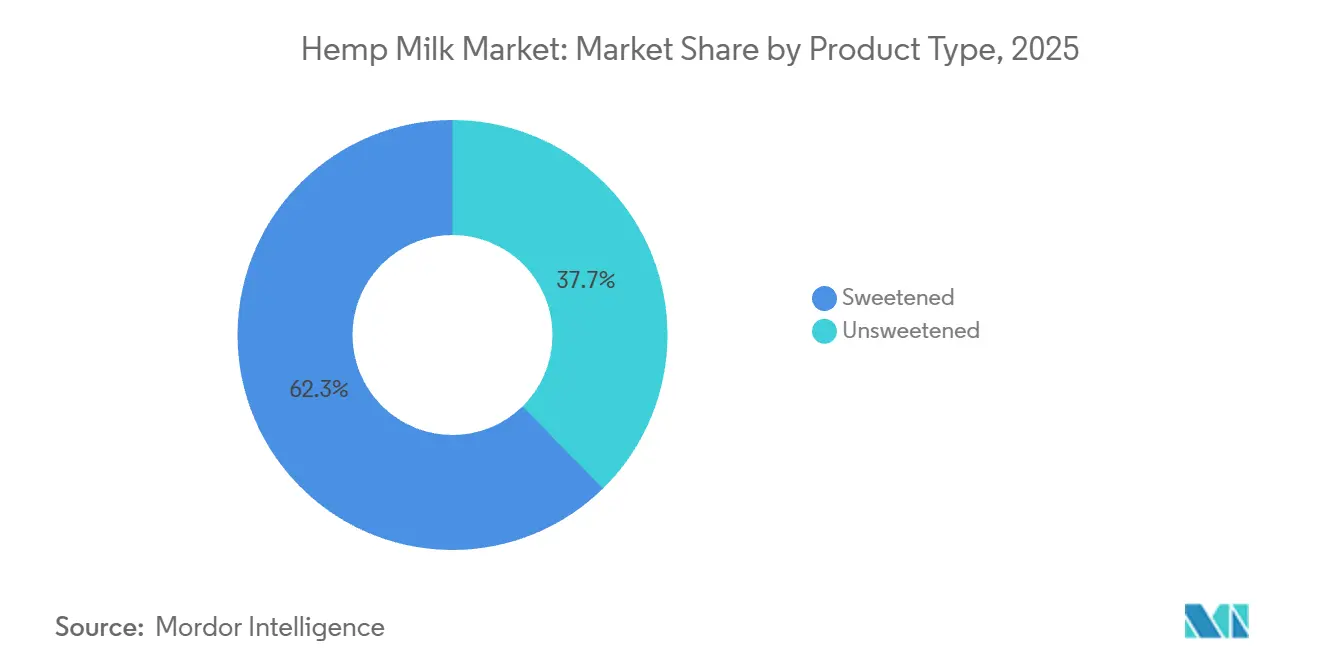

- Por tipo de producto, las variantes endulzadas representaron el 62,34% de la participación del mercado de leche de cáñamo en 2024, mientras que se prevé que los productos sin endulzar se expandan a una CAGR del 10,51% entre 2026 y 2031.

- Por sabor, la leche de cáñamo con sabor representó el 58,91% del tamaño del mercado de leche de cáñamo en 2025, mientras que las ofertas sin sabor avanzan a una CAGR del 10,35% hasta 2031.

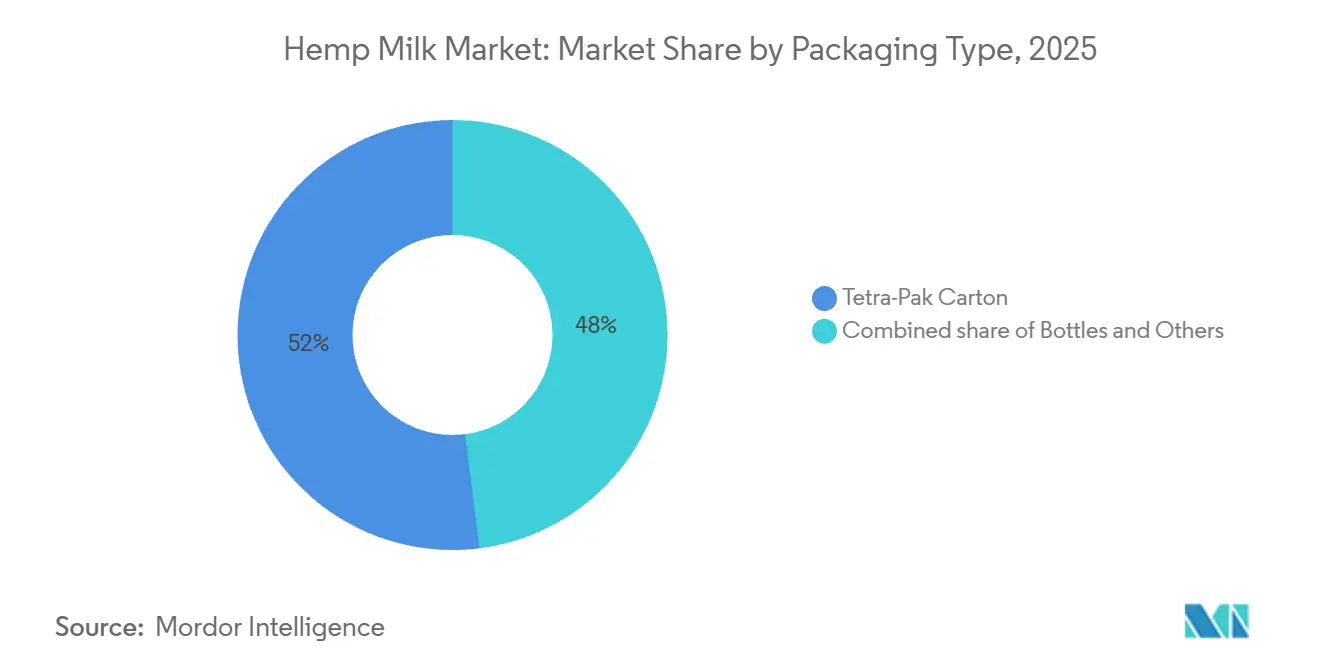

- Por envase, los cartones Tetra-Pak representaron el 52,01% del tamaño del mercado de leche de cáñamo en 2025; los formatos en botella crecen a una CAGR del 11,21% hasta 2031.

- Por canal de distribución, el comercio minorista captó el 68,33% de las ventas de 2025, y se proyecta que el servicio de alimentos mantenga la CAGR más rápida del 9,81% durante 2026-2031.

- Por geografía, América del Norte controló el 38,96% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 11,65% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche de Cáñamo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de alergias e intolerancias alimentarias | +1.8% | Global, con mayor incidencia en América del Norte y Europa | Mediano plazo (2–4 años) |

| El cambio hacia dietas de origen vegetal impulsa la demanda de opciones sin lácteos como la leche de cáñamo | +2.1% | Global, liderado por América del Norte, Europa y zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| La conciencia sobre los omega-3, las proteínas y el bajo contenido de colesterol atrae a los consumidores orientados al bienestar | +1.5% | América del Norte, Europa y metrópolis prósperas de Asia-Pacífico | Mediano plazo (2–4 años) |

| La demanda de productos naturales con ingredientes mínimos favorece las formulaciones de leche de cáñamo | +1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Enfoque en opciones alimentarias medioambientalmente sostenibles | +1.6% | Europa (impulsado por regulaciones), América del Norte (adquisiciones corporativas), Asia-Pacífico (centros urbanos) | Largo plazo (≥ 4 años) |

| Diversificación de opciones de sabor | +0.9% | Comercio minorista en América del Norte y Europa; servicio de alimentos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Cambio Hacia Dietas de Origen Vegetal Impulsa la Demanda de Opciones Sin Lácteos Como la Leche de Cáñamo

Las motivaciones relacionadas con la salud, la ética y el medioambiente están transformando los patrones dietéticos, ampliando el mercado más allá de las personas con intolerancia a la lactosa para incluir a flexitarianos y reducetarianos. La leche de cáñamo tiene mucho que ganar con esta audiencia en expansión. Si bien su contenido proteico es inferior al de la soja, supera a las variantes de almendra y arroz. Además, su perfil completo de aminoácidos atrae a los consumidores que buscan proteínas vegetales diversas. Según los informes del USDA de 2024-2025, el cultivo de cáñamo está en aumento en estados con certificación orgánica establecida. Esto no solo mejora la trazabilidad, sino que también permite obtener la certificación orgánica del USDA, lo que genera precios minoristas más altos. En un movimiento que refleja una tendencia más amplia de la industria, Danone ha prometido una inversión de varios millones de libras en el Reino Unido, comprometiéndose a obtener el 100% de avena británica para sus bebidas vegetales Alpro. Este cambio subraya un énfasis creciente en cadenas de suministro localizadas y transparentes que reducen las emisiones de carbono por transporte y resuenan con los consumidores conscientes de la procedencia. La versatilidad del cáñamo como cultivo de doble uso —que proporciona semillas para alimentos y fibra para textiles— genera flujos de ingresos de coproductos. Esta característica ofrece un amortiguador contra la volatilidad de precios, una ventaja distintiva sobre los botánicos de un solo producto como las almendras.

Conciencia sobre los Omega-3, las Proteínas y el Bajo Contenido de Colesterol Atrae a los Consumidores Orientados al Bienestar

La leche de cáñamo se destaca en el mercado por su proporción de omega-3 a omega-6 de 1:3, que se alinea mejor con las recomendaciones dietéticas que la mayoría de los aceites vegetales. Los estudios muestran que la proteína de semilla de cáñamo contiene péptidos bioactivos con actividad inhibidora de la ECA, ofreciendo posibles beneficios cardiovasculares más allá de estar libre de colesterol. Esto respalda su posicionamiento premium y precios más altos en el comercio minorista orientado al bienestar. Sin embargo, la fortificación es esencial. Los datos de supermercados del Reino Unido revelaron que las leches no lácteas proporcionan solo el 53% del valor de referencia de vitamina B12 por porción de 200 mL en comparación con el 120% de los lácteos, sin fortificación con yodo en los productos analizados. Las marcas que aborden estas deficiencias con formas biodisponibles como la metilcobalamina para la B12 y el yoduro de potasio para el yodo pueden destacarse con afirmaciones de etiqueta más sólidas y evitar problemas regulatorios a medida que los gobiernos endurecen los estándares para las alternativas lácteas.

La Demanda de Productos Naturales con Ingredientes Mínimos Favorece las Formulaciones de Leche de Cáñamo

Las tendencias de etiqueta limpia están impulsando a los fabricantes a reemplazar gomas, emulsionantes y estabilizadores sintéticos, ya que los consumidores rechazan cada vez más estos aditivos. La leche de cáñamo estabiliza naturalmente las emulsiones gracias a sus proteínas y fosfolípidos, reduciendo la necesidad de hidrocoloides como la carragenina y la goma gelana. Los métodos físicos, como la homogeneización a alta presión y el procesamiento por cambio de pH, crean emulsiones estables en anaquel sin productos químicos, respaldando el atractivo de «alimento integral» que justifica los precios premium. El concentrado de cáñamo orgánico de JOI, elaborado únicamente con semillas de cáñamo, utiliza pasteurización al vapor para una vida útil de 18 meses, evitando conservantes. Envasado en frascos de vidrio, elimina el transporte de agua y permite el control de porciones, atrayendo a los consumidores de residuo cero. El principal desafío es mantener la cremosidad y la textura en boca sin aditivos, pero el procesamiento enzimático y el enriquecimiento proteico están abordando este problema.

Mayor Conciencia sobre la Salud y la Nutrición

La educación del consumidor sobre nutrición funcional continúa influyendo en las decisiones de compra, ya que las personas buscan productos que ofrezcan ventajas de salud específicas más allá de las necesidades nutricionales básicas. La leche de cáñamo contiene ácido gamma-linolénico (AGL) de origen natural y proporciones óptimas de ácidos grasos omega, proporcionando propiedades antiinflamatorias que la diferencian de las alternativas vegetales competidoras. La investigación realizada sobre semillas de cáñamo fermentadas revela beneficios antiinflamatorios mejorados a través de la modulación de metabolitos, presentando oportunidades para el desarrollo de alimentos funcionales en segmentos de mercado premium. La definición revisada de etiquetado de alimentos «saludables» de la FDA crea vías regulatorias para que los fabricantes de leche de cáñamo comuniquen los beneficios nutricionales a los consumidores, lo que podría aumentar la conciencia del mercado y la consideración de compra [1]Fuente: Registro Federal, "Etiquetado de Alimentos: Declaraciones de Contenido de Nutrientes", federalregister.gov. Este marco regulatorio permite a los fabricantes realizar afirmaciones de marketing basadas en evidencia, ayudándoles a establecer una posición diferenciada en el mercado en expansión de bebidas de origen vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios y clasificación ambigua del cáñamo en algunas regiones | -1.2% | Asia-Pacífico (China, India, Japón), Oriente Medio, mercados europeos selectos | Mediano plazo (2–4 años) |

| Asociación percibida del cáñamo con el cannabis psicoactivo | -0.8% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Conciencia limitada del consumidor en varios mercados grandes | -1.0% | Asia-Pacífico (excluida Australia), América del Sur, Oriente Medio y África | Mediano plazo (2–4 años) |

| Precios minoristas comparativamente más altos que los lácteos y algunas leches vegetales | -1.4% | Global, más agudo en América del Sur sensible a los precios, Oriente Medio y África, y zonas rurales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y Clasificación Ambigua del Cáñamo en Algunas Regiones

Las regulaciones sobre el cáñamo difieren entre regiones, creando desafíos de cumplimiento que ralentizan el crecimiento del mercado y aumentan los costos para los fabricantes. La Ley de Cannabis para el Consumidor de Alemania impone límites estrictos de THC y clasifica los productos de cáñamo como nuevos alimentos

, requiriendo aprobación previa a la comercialización. Estas normas dificultan la entrada de fabricantes más pequeños al mercado. El Reglamento de Nuevos Alimentos de la UE también exige documentación de seguridad detallada, con los alimentos derivados del cáñamo sometidos a un escrutinio adicional debido a su vínculo con el cannabis. Este proceso provoca retrasos e interrumpe las operaciones. La investigación realizada por el Instituto Federal Alemán de Evaluación de Riesgos revela que los cannabinoides traza en los productos de cáñamo pueden transferirse a la leche a través del consumo de piensos animales, lo que plantea importantes preocupaciones de seguridad alimentaria que pueden restringir las aplicaciones agrícolas del cáñamo [2]Fuente: Instituto Federal Alemán de Evaluación de Riesgos, "Identificar Riesgos – Proteger la Salud", bfr.bund.de. Estas persistentes complejidades regulatorias desincentivan a los posibles inversores de apoyar iniciativas de producción de leche de cáñamo y crean obstáculos para las empresas que buscan expandir su presencia en nuevos mercados geográficos.

Asociación Percibida del Cáñamo con el Cannabis Psicoactivo

El persistente malentendido entre el cáñamo y el cannabis presenta importantes obstáculos de marketing que requieren inversiones sustanciales en programas de educación del consumidor. La resistencia cultural y los conceptos erróneos impactan particularmente en la aceptación del mercado entre los segmentos de consumidores de mayor edad y en las regiones tradicionalmente conservadoras, lo que limita el potencial de penetración de mercado de la leche de cáñamo en comparación con las alternativas vegetales convencionales. La investigación científica ha demostrado de manera concluyente que el THC se vuelve completamente indetectable en los productos lácteos tras un período de retirada de 15 días cuando las vacas lecheras son alimentadas con subproductos de cáñamo, ofreciendo evidencia concreta para aliviar las aprensiones de seguridad [3]Fuente: Science X Network, "El THC es Indetectable Tras el Período de Retirada en Vacas Alimentadas con Subproducto de Cáñamo", phys.org. La orientación regulatoria de la FDA de 2025 sobre el etiquetado de leches de origen vegetal proporciona a los fabricantes marcos mejorados para comunicar eficazmente las características no psicoactivas de la leche de cáñamo, aunque la carga financiera de las iniciativas de educación del consumidor sigue siendo considerable. Estos desafíos relacionados con la percepción crean oportunidades estratégicas para que las empresas obtengan ventajas de primer movimiento en mercados donde las campañas de educación del consumidor bien ejecutadas pueden establecer con éxito la leche de cáñamo como una opción de bebida convencional en lugar de una oferta de producto especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Variante Sin Endulzar Gana Terreno con el Giro hacia el Bienestar

La leche de cáñamo sin endulzar está creciendo a un 10,51% anual hasta 2031, superando el promedio de la categoría a medida que los consumidores preocupados por la salud evitan los azúcares añadidos y se centran en el control glucémico. Este segmento atrae a los consumidores cetogénicos, paleo y diabéticos que priorizan los carbohidratos bajos y los ingredientes naturales. La investigación sobre semillas de cáñamo destaca su bajo contenido en azúcar y alto contenido en fibra, favoreciendo la saciedad y la salud metabólica, lo que convierte a la leche de cáñamo sin endulzar en una bebida funcional. La adopción en el servicio de alimentos está aumentando, con cafeterías y restaurantes que prefieren bases de sabor neutro que complementan el café y los usos culinarios. La eliminación por parte de Starbucks en octubre de 2024 de los recargos por leches vegetales ha normalizado aún más las opciones sin lácteos. Las marcas están introduciendo variantes sin endulzar específicas para baristas diseñadas para la estabilidad de la espuma y la resistencia al calor, imitando el rendimiento de los lácteos en las bebidas de espresso.

En 2025, la leche de cáñamo endulzada representó el 62,34% de los ingresos, impulsada por la demanda minorista convencional donde el sabor es clave para las compras repetidas. Los sabores como vainilla, chocolate y café ayudan a enmascarar las notas herbáceas del cáñamo, que pueden disuadir a los nuevos consumidores. Sin embargo, los productos endulzados enfrentan desafíos derivados de las demandas de etiqueta limpia y el escrutinio regulatorio. La orientación provisional de la FDA sobre el etiquetado de leches de origen vegetal fomenta las declaraciones de comparación de nutrientes, mientras que los azúcares añadidos aumentan el recuento calórico, socavando el posicionamiento orientado a la salud. Las presentaciones previas de Nutiva de febrero de 2026 destacan los sabores globales y la reducción de sodio, mostrando la necesidad de innovación en sabor alineada con las tendencias de salud. El desafío radica en equilibrar el sabor y las etiquetas limpias. Los edulcorantes naturales como los dátiles o el fruto del monje añaden costos, mientras que las alternativas artificiales corren el riesgo de alejar a los compradores preocupados por la salud.

Por Sabor: Las Bases Sin Sabor Capturan la Demanda del Servicio de Alimentos y Culinaria

La leche de cáñamo sin sabor está creciendo a un 10,35% anual, impulsada por su sabor neutro, ideal para el servicio de alimentos y la cocina doméstica. Los restaurantes, cafeterías y cocinas institucionales utilizan concentrados sin sabor en café, batidos y recetas para un rendimiento consistente sin interferencia de sabor. La base de cáñamo orgánico de JOI, elaborada con semillas de cáñamo con una vida útil de 18 meses mediante pasteurización al vapor, se dirige a los usuarios culinarios que valoran la transparencia y el control de porciones. Los lanzamientos de edición para baristas, como la expansión de Elmhurst 1925 en febrero de 2026 hacia Whole Foods, destacan cómo las características optimizadas como la estabilidad de la espuma y la resistencia al calor pueden justificar precios premium. Las innovaciones en procesamiento, como la homogeneización a alta presión, mejoran la estabilidad de la emulsión sin aditivos, permitiendo formulaciones de etiqueta limpia que satisfacen las demandas del servicio de alimentos en cuanto a funcionalidad y simplicidad.

Las variantes con sabor representaron el 58,91% del mercado de 2025, lideradas por vainilla y chocolate, que atraen a los consumidores orientados al sabor. La mezcla de avena y cáñamo de Good Hemp de 2020 a £1,85 por litro en Waitrose mostró cómo combinar la dulzura cremosa de la avena con los beneficios de omega-3 del cáñamo amplía el atractivo mientras se mantiene la singularidad. Sin embargo, los azúcares añadidos y las calorías pueden entrar en conflicto con las tendencias de bienestar, y el uso de sabores naturales complica la consistencia de los lotes. Una sentencia del Tribunal de Apelación del Reino Unido de diciembre de 2024 sobre los términos de marketing similares a los lácteos restringe aún más la denominación de sabores, variando según la jurisdicción. Los sabores de temporada como el especiado de calabaza y el matcha impulsan las pruebas de los consumidores, pero aumentan los desafíos de gestión de referencias, especialmente para las marcas más pequeñas con capacidad limitada de co-envasado.

Por Tipo de Envase: Las Botellas Ganan Terreno en Sostenibilidad y Posicionamiento Premium

Los formatos en botella están creciendo a un 11,21% anual, impulsados por el atractivo de sostenibilidad de los frascos de vidrio y sus precios premium. El modelo de concentrado de JOI, que utiliza frascos de vidrio reutilizables con tapas metálicas, reduce el transporte de agua, disminuye los residuos de envases y ofrece una vida útil de 18 meses sin conservantes, alineándose con los valores de residuo cero. El envase de vidrio transparente resalta la frescura del producto y el procesamiento mínimo. Sin embargo, el vidrio es pesado y frágil, lo que aumenta los costos logísticos y las tasas de rotura, reduciendo los márgenes de beneficio. Las botellas de PET son más ligeras, pero enfrentan críticas por los residuos plásticos, lo que impulsa a las marcas a utilizar contenido reciclado posconsumo y esquemas de depósito y devolución, añadiendo complejidad. Regulaciones como la Directiva Europea sobre Plásticos de Un Solo Uso y las normas de responsabilidad ampliada del productor favorecen los formatos reutilizables o reciclables, dando ventaja al vidrio y a las botellas de aluminio en mercados con sólidos sistemas de logística inversa.

Los cartones Tetra-Pak representaron el 52,01% del volumen de envases de 2025 debido a la distribución ambiente rentable y la larga vida útil, reduciendo las necesidades de cadena de frío. En febrero de 2026, Tetra Pak lanzó tecnología de barrera a base de papel para sus líneas A3/Speed, logrando un 87% de contenido renovable y una huella de carbono un 26% menor, verificada por Carbon Trust. El uso de Maeil Dairies para leche de soja a 24.000 envases por hora demuestra su viabilidad para los co-envasadores de leche de cáñamo. Los cartones son más fáciles de reciclar con un cambio de estructuras de tres capas (cartón, aluminio, polímero) a dos capas (cartón y polímero con recubrimiento metálico), mejorando la recuperación de fibra y la eficiencia del reciclaje. Sin embargo, carecen de la imagen premium del vidrio y enfrentan escepticismo sobre su reciclabilidad en regiones con sistemas de reciclaje débiles. Las tapas unidas, fabricadas con polímeros a base de caña de azúcar y diseñadas para permanecer unidas tras la apertura, abordan las preocupaciones sobre la basura y cumplen con las normas europeas de plásticos de un solo uso, pero aumentan los costos y requieren cambios en las líneas de llenado.

Por Canal de Distribución: El Servicio de Alimentos se Acelera con la Eliminación de Recargos y la Simplificación del Menú

Los canales de servicio de alimentos están creciendo a un 9,81% anual, impulsados por la decisión de Starbucks en octubre de 2024 de eliminar los recargos por leches vegetales en América del Norte. Este cambio reduce las barreras para las opciones sin lácteos y establece una tendencia para convertirlas en la opción predeterminada en locales concurridos. Los recargos, típicamente de USD 0,50 a USD 1,50 por bebida, han limitado la adopción y complicado los precios. Las cafeterías están simplificando las operaciones utilizando opciones vegetales versátiles para bebidas calientes y frías, centrándose en formulaciones amigables para baristas con estabilidad de espuma y resistencia al calor. La expansión de la línea para baristas de Elmhurst 1925 en febrero de 2026 muestra que igualar la funcionalidad de los lácteos permite precios premium en el servicio de alimentos, donde la consistencia y la eficiencia laboral superan los costos de los ingredientes. Las instituciones como escuelas, hospitales y cafeterías corporativas están adoptando leches vegetales sin alérgenos para satisfacer las necesidades dietéticas y reducir los riesgos de contaminación, creando oportunidades de crecimiento para las marcas con sólidos vínculos con distribuidores y certificaciones de seguridad alimentaria.

El comercio minorista representó el 68,33% de las ventas de 2025, liderado por supermercados e hipermercados con infraestructura refrigerada y visibilidad en estantes. El comercio minorista en línea se está expandiendo rápidamente, especialmente para los formatos de concentrado y los modelos de suscripción que reducen costos y automatizan el reabastecimiento. El programa «Suscríbete y Ahorra» de JOI ofrece descuentos del 5% y envío gratuito en intervalos personalizables (cada 2, 4 o 6 semanas), convirtiendo las pruebas en ventas repetidas y aumentando el valor del cliente. Las tiendas de conveniencia enfrentan desafíos como la capacidad limitada de cadena de frío y el espacio en estantes, pero los formatos de una sola porción, los cartones Tetra Pak de 200 mL Slim y los paquetes biodegradables están surgiendo como soluciones. La entrada de Ripple Foods en el primer trimestre de 2026 en Target, Whole Foods y Walmart muestra que el éxito en el comercio minorista convencional requiere promociones, tarifas de colocación y garantías de ventas, que las marcas más pequeñas a menudo no pueden permitirse, dando ventaja a los actores más grandes.

Análisis Geográfico

América del Norte se sitúa a la vanguardia del mercado global de leche de cáñamo, con una participación de mercado dominante del 38,95% en 2025. El éxito de la región se basa en su entorno regulatorio progresista y su sofisticada infraestructura de cultivo de cáñamo, que forma la columna vertebral de cadenas de suministro domésticas eficientes. La implementación de la Ley de Alimentos Seguros para los Canadienses ha creado un camino claro para los fabricantes, eliminando obstáculos regulatorios y agilizando el acceso al mercado. Los consumidores norteamericanos demuestran un profundo conocimiento de las alternativas de origen vegetal, respaldado por una extensa red minorista que distribuye eficazmente productos especializados de alta gama. Si bien la región mantiene su liderazgo en el mercado, el entorno de mercado maduro presenta desafíos competitivos que pueden afectar las tasas de crecimiento en comparación con los mercados emergentes donde los sectores de proteínas alternativas aún se están desarrollando.

Asia-Pacífico emerge como el motor de crecimiento del mercado, registrando una sólida CAGR del 11,65% hasta 2031. Este dinámico crecimiento refleja la evolución del panorama del consumidor en la región, caracterizado por una clase media en expansión y una creciente conciencia sobre la salud que impulsa la demanda de productos alimentarios funcionales. Los consumidores chinos demuestran en particular una fuerte inclinación hacia el valor nutricional en sus elecciones de leche de origen vegetal, priorizando los beneficios para la salud por encima de las consideraciones de precio. La historia de crecimiento de la región se ve reforzada por el aumento de los ingresos disponibles y las tendencias de urbanización en curso que crean una demanda natural de productos alimentarios convenientes y de alta gama. Sin embargo, el camino por delante requiere una inversión significativa en la educación del consumidor sobre los beneficios nutricionales del cáñamo para alcanzar niveles de penetración de mercado similares a los de alternativas establecidas como la leche de soja y almendra.

Europa continúa dando forma al mercado a través de su sólida ética medioambiental y su ecosistema de alimentos de origen vegetal bien establecido, creando oportunidades naturales para la adopción de la leche de cáñamo. El Reglamento de Nuevos Alimentos de la UE proporciona un marco estructurado para la autorización de productos, aunque los fabricantes deben navegar por plazos de aprobación prolongados que influyen en las estrategias de entrada al mercado. A pesar de estas consideraciones regulatorias, el compromiso de Europa con la sostenibilidad y las alternativas de origen vegetal continúa impulsando el desarrollo del mercado y la innovación en el segmento de leche de cáñamo.

Panorama Competitivo

El mercado de leche de cáñamo está moderadamente consolidado, mantiene una estructura competitiva equilibrada, donde las empresas establecidas ocupan posiciones sólidas mientras dejan espacio para que los actores especializados y regionales prosperen. Empresas como Manitoba Harvest, bajo la propiedad de Tilray, han construido cadenas de suministro integrales que abarcan desde las granjas de cáñamo hasta las instalaciones de fabricación. Este control de extremo a extremo les otorga ventajas significativas en la gestión de costos y el aseguramiento de la calidad, que los competidores más pequeños encuentran difícil de igualar, especialmente cuando los precios de las semillas de cáñamo cambian debido a las condiciones agrícolas y las actualizaciones regulatorias.

La innovación en tecnología de procesamiento se ha convertido en un factor clave de éxito, ya que las empresas invierten en métodos avanzados para mejorar el valor nutricional de sus productos y mejorar las características de sabor. Un ejemplo notable es el avance de Burcon NutraScience en el desarrollo del primer aislado de proteína de cáñamo de alta pureza de la industria, demostrando cómo el avance tecnológico puede crear ventajas de mercado distintas en el desarrollo de productos de origen vegetal.

El crecimiento del mercado se beneficia de la clasificación GRAS (Generalmente Reconocido como Seguro) del cáñamo en varias regiones, lo que simplifica la entrada al mercado en comparación con otras nuevas fuentes de proteínas que requieren pruebas de seguridad extensas. La industria está experimentando una ola de consolidación a medida que las grandes empresas alimentarias adquieren productores especializados de cáñamo para obtener sus redes de suministro y marcas establecidas. Este entorno crea valiosas oportunidades para alianzas estratégicas y posibles salidas empresariales para las empresas más pequeñas.

Líderes de la Industria de la Leche de Cáñamo

Campbell Soup Company

Living Harvest Foods

Good Hemp

Manitoba Harvest Hemp Foods

Elmhurst 1925

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Un emprendedor neozelandés, Miah Faumuina, ha entrado recientemente en el espacio de los lácteos de origen vegetal lanzando un negocio de leche de cáñamo en México, lo que refleja la creciente demanda global de productos lácteos alternativos. El movimiento está impulsado en gran medida por las restricciones regulatorias en Nueva Zelanda, donde las estrictas normas en torno a la producción de cáñamo han limitado la comercialización a gran escala, lo que llevó al emprendedor a expandir las operaciones al extranjero.

- Noviembre de 2024: CV Sciences firmó un acuerdo definitivo para adquirir Extract Labs, un fabricante de productos de cáñamo. La adquisición tiene como objetivo ampliar la cartera de productos de la empresa a través de su marca +PlusCBD™ y mejorar la eficiencia de la cadena de suministro.

- Mayo de 2024: Una empresa lituana de procesamiento de cáñamo estableció asociaciones para productos orgánicos de cáñamo y calabaza en los mercados europeos, enfatizando la producción libre de pesticidas y el equipamiento de procesamiento innovador.

- Abril de 2023: JOI introdujo el Concentrado de Leche de Cáñamo, un producto elaborado con corazones de cáñamo orgánico. El concentrado está disponible en cubos de 8 libras y puede usarse para cocinar o mezclarse con agua para crear leche de cáñamo.

Alcance del Informe Global del Mercado de Leche de Cáñamo

| Sin Endulzar |

| Endulzada |

| Sin Sabor |

| Con Sabor |

| Cartón Tetra-Pak |

| Botella |

| Otros |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sin Endulzar | |

| Endulzada | ||

| Por Sabor | Sin Sabor | |

| Con Sabor | ||

| Por Tipo de Envase | Cartón Tetra-Pak | |

| Botella | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de los consumidores de leche de cáñamo?

Se proyecta que la categoría avance a una CAGR del 9,35% entre 2026 y 2031, superando a muchas otras bebidas de origen vegetal.

¿Qué regiones lideran las ventas?

América del Norte contribuye con la mayor participación con el 38,96%, mientras que Asia-Pacífico registrará el crecimiento más rápido con una CAGR del 11,65% hasta 2031.

¿Por qué las variantes sin endulzar superan a las demás?

Las dietas bajas en azúcar y la demanda de baristas de bases de sabor neutro están impulsando la leche de cáñamo sin endulzar hacia una CAGR del 10,51% hasta 2031.

¿Qué formatos de envase están ganando popularidad?

Las botellas de vidrio reutilizables y los cartones asépticos con barrera de papel se están expandiendo más rápidamente porque ayudan a las marcas a cumplir sus objetivos de sostenibilidad.

Última actualización de la página el: