Tamaño y Participación del Mercado de Construcción de Infraestructura en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

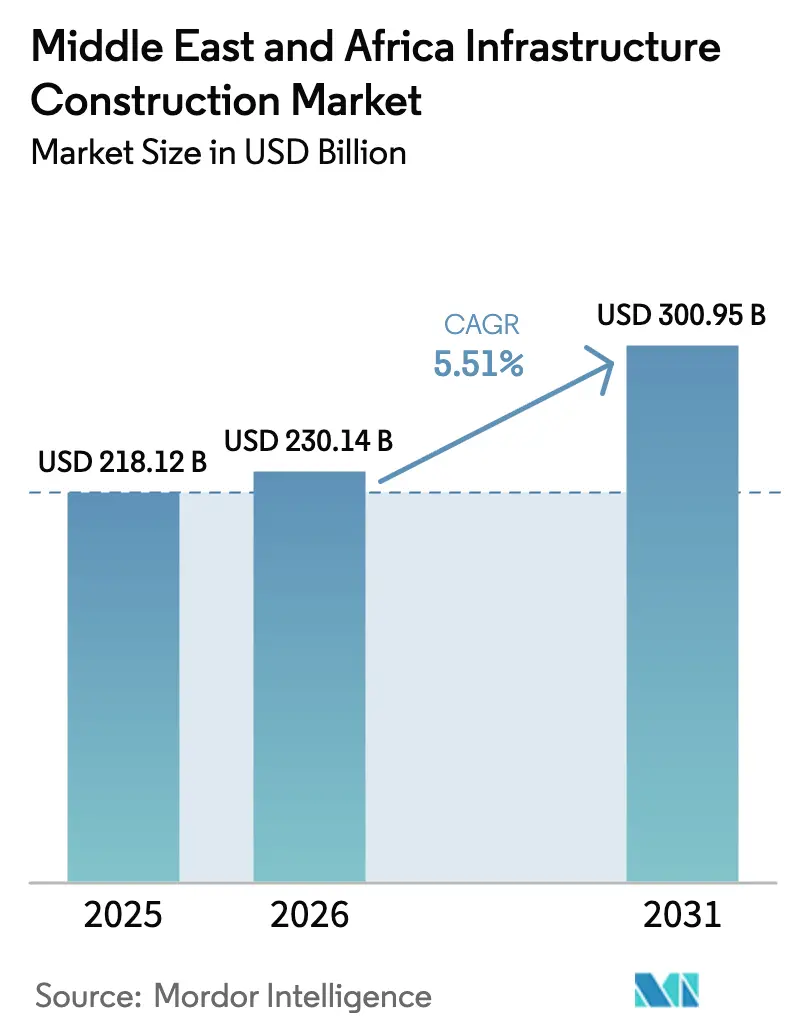

| Tamaño del mercado en el año base (2025) | 218.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 230.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 300.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

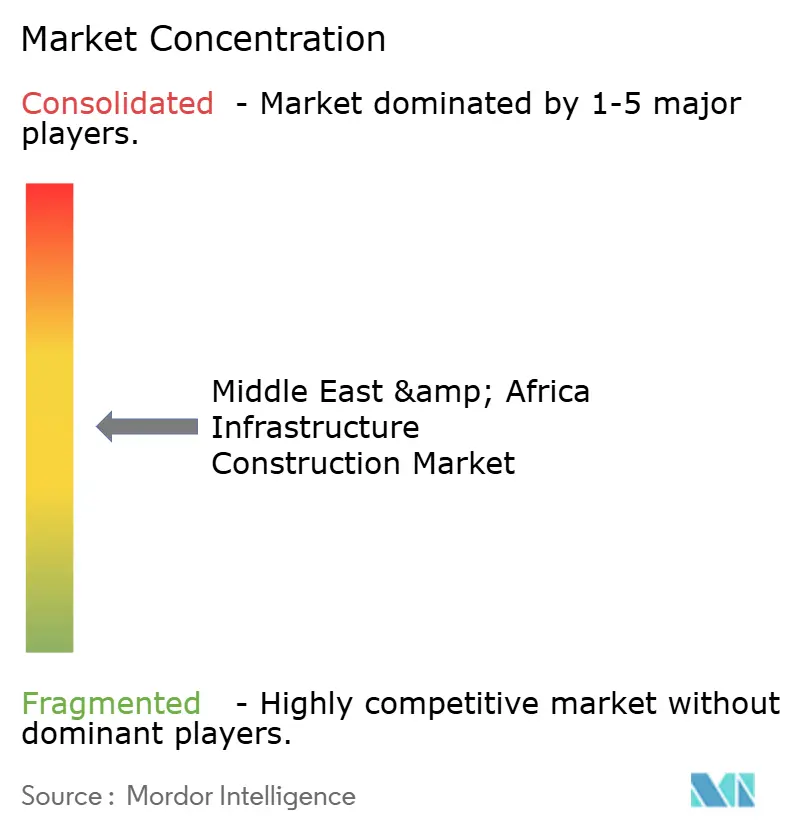

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura en Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de Infraestructura en Oriente Medio y África se expanda desde USD 218,12 mil millones en 2025 y USD 230,14 mil millones en 2026 hasta USD 300,95 mil millones en 2031, registrando una CAGR del 5,51% entre 2026 y 2031.

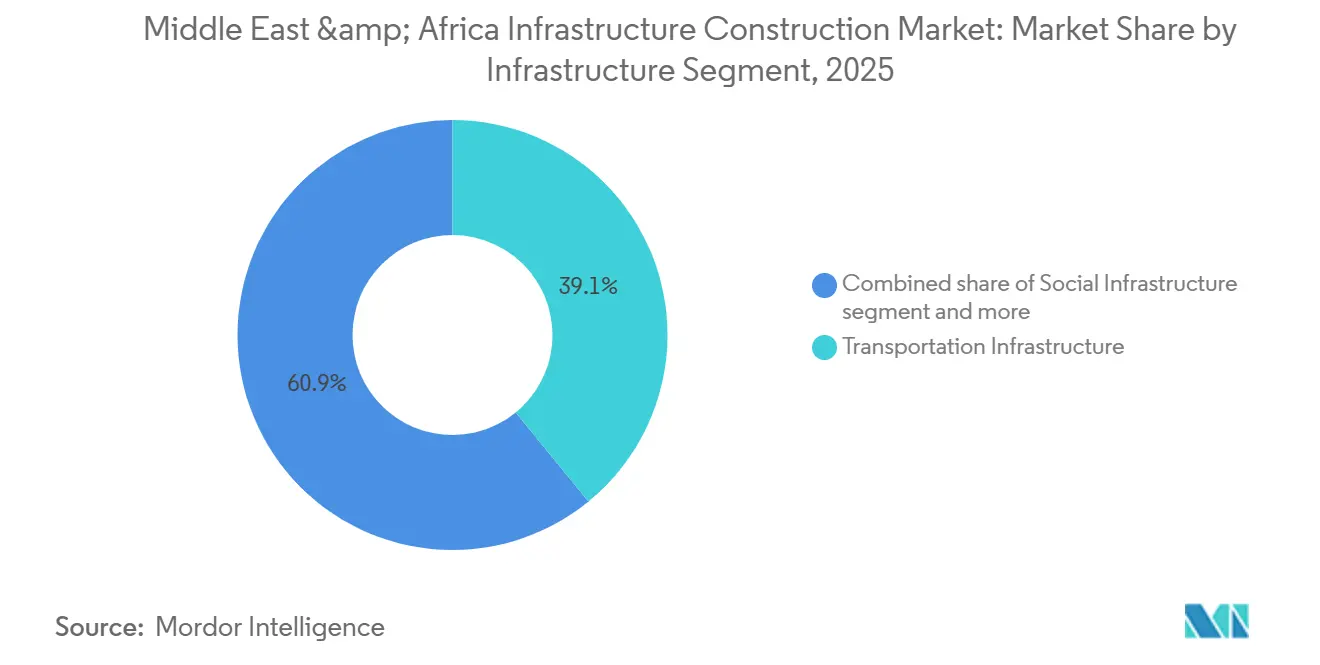

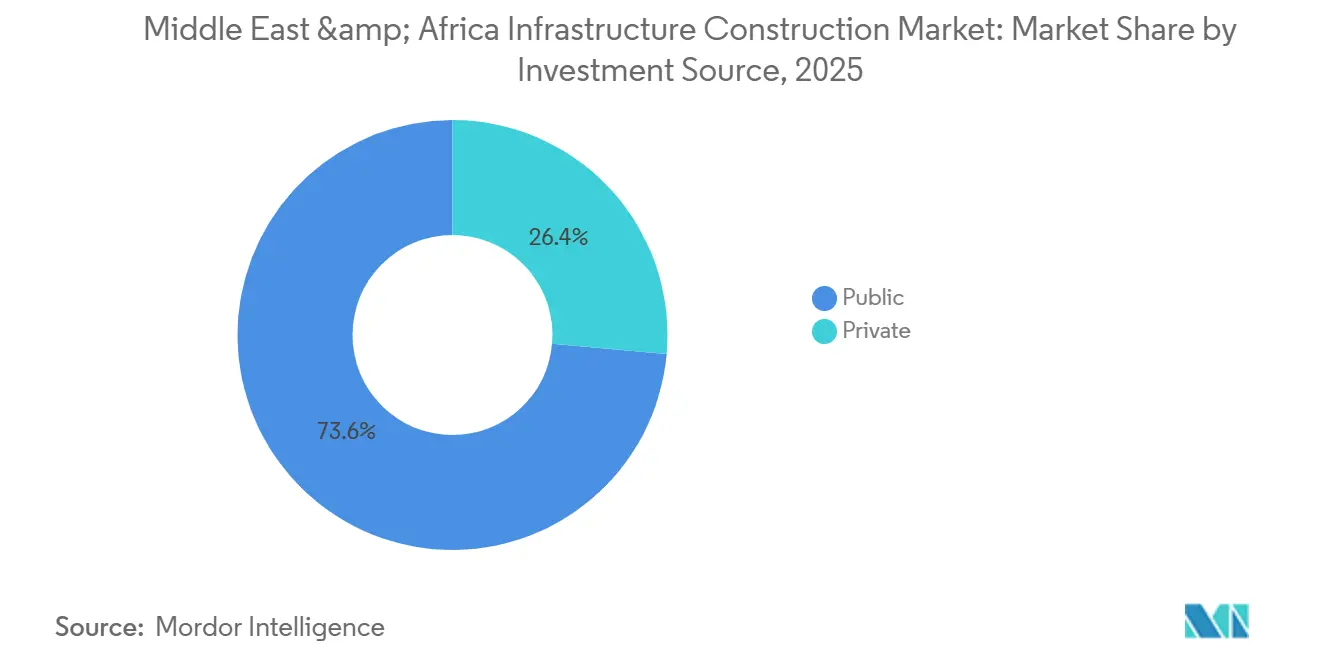

Este desempeño muestra cómo los fondos soberanos de riqueza, las asociaciones público-privadas y los mandatos de transición energética están reemplazando de manera constante los programas de capital impulsados por hidrocarburos. La infraestructura de transporte mantuvo una participación de ingresos del 39,1% en 2025, pero se proyecta que la infraestructura de servicios públicos registre una CAGR del 6,11% después de 2026, a medida que se aceleren los proyectos de desalinización y refuerzo de la red eléctrica. La nueva construcción representó el 79,3% del gasto en 2025; no obstante, los trabajos de renovación están aumentando en carreteras y tuberías de agua envejecidas que se aproximan a los umbrales de fin de vida útil. Los presupuestos públicos aportaron el 73,6% de los fondos en 2025, aunque los inversores privados están ingresando al mercado a medida que las mejoras en las leyes de concesión reducen el riesgo en carreteras de peaje, aeropuertos y plantas de desalinización. Arabia Saudita lideró con una participación regional del 31,4%, mientras que Egipto está en camino de alcanzar una CAGR del 6,31% hasta 2031, impulsada por su Nueva Capital Administrativa, las mejoras del Canal de Suez y el despliegue de diez gigavatios de energías renovables.

Conclusiones Clave del Informe

- Por segmento de infraestructura, el transporte capturó una participación del 39,1% en el mercado de construcción de infraestructura en Oriente Medio y África en 2025; se prevé que la infraestructura de servicios públicos registre una CAGR del 6,11% hasta 2031.

- Por tipo de construcción, la nueva construcción controló el 79,3% del gasto en 2025, mientras que la renovación es el segmento de mayor crecimiento con una CAGR del 5,97% entre 2026 y 2031.

- Por fuente de inversión, el gasto público aportó el 73,6% del capital en 2025, pero se prevé que la financiación privada crezca a una CAGR del 5,88% a medida que se amplíen las carteras de concesiones.

- Por país, Arabia Saudita representó el 31,4% del gasto en 2025, aunque Egipto muestra la expansión más rápida, con una CAGR proyectada del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carteras de megaproyectos respaldados por el Estado que amplían la adjudicación de infraestructura vial, ferroviaria, aeroportuaria y urbana | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Largo plazo (≥ 4 años) |

| Desarrollo de la transición energética que acelera las inversiones en energías renovables, mejoras de la red eléctrica y desalinización del agua | +1.5% | Núcleo del CCG, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Prioridades de competitividad logística que impulsan la expansión de puertos, corredores y transporte intermodal de carga | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria | Mediano plazo (2-4 años) |

| El rápido crecimiento urbano está incrementando la demanda de metros, redes de servicios públicos y activos sociales | +0.8% | Egipto, Nigeria, Arabia Saudita | Corto plazo (≤ 2 años) |

| Los marcos de asociación público-privada están ampliando el acceso a la financiación y la participación privada | +0.7% | Nigeria, Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carteras de Megaproyectos Respaldados por el Estado que Amplían la Adjudicación de Infraestructura Vial, Ferroviaria, Aeroportuaria y Urbana

Los fondos soberanos de riqueza canalizaron más de USD 150 mil millones en nuevas adjudicaciones durante 2025, de manera más visible a través de los compromisos del Fondo de Inversión Pública de Arabia Saudita en NEOM[1]Fondo de Inversión Pública, "Informe Anual 2025," pif.gov.sa . La Nueva Capital Administrativa de Egipto por sí sola consumió USD 800 millones en paquetes de agua y alcantarillado ese año. En paralelo, Masdar de los Emiratos Árabes Unidos asignó USD 6 mil millones a una cartera de energía solar más baterías para anclar su compromiso de neutralidad de carbono para 2050[2]Masdar, "Ficha Técnica de la Cartera de Energía Solar a Escala de Servicios Públicos y BESS 2025," masdar.ae. Dado que las normas de contenido local se sitúan actualmente en torno al 40% en el Golfo, los contratistas internacionales deben crear astilleros de fabricación y academias de formación antes de la movilización. Los contratos integrados de gestión de programas, como el mandato de Bechtel-Parsons en el Aeropuerto Internacional Rey Salman, agrupan el riesgo de calendario con incentivos de rendimiento y favorecen cada vez más a las empresas que utilizan herramientas de gemelo digital y construcción modular.

Desarrollo de la Transición Energética que Acelera las Inversiones en Energías Renovables, Mejoras de la Red Eléctrica y Desalinización del Agua

Los compromisos climáticos nacionales están desviando el capital hacia plantas de ósmosis inversa y enlaces de corriente continua de alta tensión que respaldan la energía solar intermitente. La Compañía de Agua y Electricidad de Arabia Saudita adjudicó cuatro plantas de ósmosis inversa, cada una con una capacidad de 600.000 m³/día, entre 2024 y 2025. El Programa Nexo de Agua, Alimentación y Energía de Egipto destina USD 10 mil millones a 10 gigavatios de energía eólica y solar para 2030[3]Ministerio de Electricidad y Energía Renovable de Egipto, "Plan de Energías Renovables NWFE," moee.gov.eg. La instalación de ósmosis inversa Hassyan de los Emiratos Árabes Unidos, con capacidad de 180 millones de galones por día —un contrato de construcción, propiedad y operación por USD 920 millones— reducirá la dependencia de la ciudad en la desalinización por destilación multietapa más antigua. Sudáfrica, por su parte, planea USD 24 mil millones en proyectos de transmisión independiente para integrar las energías renovables y reducir los cortes de suministro. Los contratistas con cadenas de suministro de membranas de ósmosis inversa y experiencia en corriente continua de alta tensión llevan ventaja, ya que estos programas favorecen la ejecución probada de la planta de balance.

Prioridades de Competitividad Logística que Impulsan la Expansión de Puertos, Corredores y Transporte Intermodal de Carga

La competencia en el comercio marítimo está impulsando el dragado de muelles y la automatización de terminales. El Puerto Rey Abdullah en Arabia Saudita elevó su capacidad de procesamiento a 2,5 millones de unidades equivalentes a veinte pies en 2025, y Egipto emitió USD 800 millones en contratos de dragado y automatización de grúas para los puertos de Ain Sokhna y Alejandría. Nigeria inició las obras de la Autopista Costera Lagos-Calabar de 700 km en 2024; solo la primera fase de 47 km está valorada en USD 1.900 millones. Las extensiones ferroviarias, en particular la Fase 2 del Ferrocarril Etihad de los Emiratos Árabes Unidos, están reduciendo el transporte de carga por carretera basado en diésel y disminuyendo las huellas de carbono. Las empresas de ingeniería, adquisición y construcción equipadas con sistemas de terminales automatizadas y conocimientos de electrificación ferroviaria están en posición de capturar la mayor parte de los próximos paquetes.

Rápido Crecimiento Urbano que Incrementa la Demanda de Metros, Redes de Servicios Públicos y Activos Sociales

Los proyectos de metro avanzan a medida que las megaciudades se densifican. La red de seis líneas y 176 km de Riad alcanzó el servicio completo en 2025, y una licitación de enero de 2026 adjudicó a Larsen & Toubro una extensión de 8,4 km de la Línea Roja. La Fase 3 de la Línea 3 del Metro de El Cairo añadió seis estaciones en 2025, y los estudios de viabilidad para las Líneas 6 y 7 están en marcha con el apoyo del Banco Mundial. La Línea Azul de Lagos transportó 50.000 pasajeros diarios a mediados de 2025 y ahora impulsa las Líneas Roja y Verde planificadas. Las redes de agua muestran igual urgencia; Egipto reemplazó 1.200 km de tuberías de hierro fundido por tuberías de polietileno de alta densidad en 2025 para reducir el agua no contabilizada del 42% al 38%. Los contratistas que disponen de tuneladoras y equipos de instalación sin zanja dominan las adjudicaciones donde los cierres de carreteras son políticamente sensibles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad fiscal y cambiaria está elevando el riesgo de financiación y el estrés de flujo de caja de los contratistas | -1.2% | Egipto, Nigeria | Corto plazo (≤ 2 años) |

| Las brechas de capacidad de los contratistas y las restricciones en la cadena de suministro están elevando los costos y retrasando los calendarios | -0.8% | CCG, estados de Oriente Medio y África más dependientes de importaciones | Corto plazo (≤ 2 años) |

| Los permisos, la adquisición de terrenos y las aprobaciones de las partes interesadas están prolongando la fase previa a la construcción | -0.6% | Egipto, Etiopía, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Fiscal y Cambiaria que Eleva el Riesgo de Financiación y el Estrés de Flujo de Caja de los Contratistas

Las fuertes fluctuaciones cambiarias están erosionando los márgenes de precio fijo. La libra egipcia perdió el 50% frente al dólar tras la devaluación impuesta por el Fondo Monetario Internacional en 2025, lo que infló los costos de cemento y acero importados para las empresas de ingeniería, adquisición y construcción. La naira nigeriana cayó a NGN 1.500 por USD ese mismo año, lo que obligó a los ministerios a aplazar licitaciones de carreteras y recortar la financiación de contrapartida. La inestabilidad del rand sudafricano también enfrió el apetito inversor a pesar de las concesiones de rentabilidad regulada. Las empresas que facturan en moneda local y aplican coberturas de permuta de divisas han protegido mejor el flujo de caja que sus pares denominados en dólares. Sin estas tácticas, las reclamaciones por demoras y las disputas de pago se acumulan rápidamente bajo presupuestos públicos ajustados.

Brechas de Capacidad de los Contratistas y Restricciones en la Cadena de Suministro que Elevan los Costos y Retrasan los Calendarios

La escasez de mano de obra cualificada y los largos plazos de entrega de equipos han elevado la inflación de insumos de construcción en 2026 al 4% en Arabia Saudita y al 3% en los Emiratos Árabes Unidos. El acero corrugado subió un 12% y el cemento un 8% en los mercados del Golfo. La entrega de grandes transformadores o membranas de ósmosis inversa puede superar ahora los 18 meses, lo que obliga a los constructores a mantener costosos inventarios de reserva. Para hacer frente a esta situación, la empresa conjunta de robótica de NEOM por USD 347 millones con Samsung C&T automatiza el atado de barras de refuerzo, reduciendo las horas-persona en un 80% y los costos directos en un 40%. Sin embargo, solo los megaproyectos pueden absorber ese gasto inicial, dejando a los contratistas de nivel medio expuestos a penalizaciones por daños y perjuicios liquidados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura: Los Servicios Públicos Superan el Gasto Heredado en Transporte

La infraestructura de servicios públicos representó el segmento de mayor dinamismo del mercado de construcción de infraestructura en Oriente Medio y África en 2025, mientras que el transporte aún controlaba el 39,1% de los ingresos. Rabigh 4 y Shuaiba 3, dos plantas de desalinización sauditas de 600.000 m³/día, entraron en servicio a principios de 2026 con un costo combinado de USD 1.500 millones. La CAGR del 6,11% del segmento de servicios públicos está respaldada por el programa de energías renovables NWFE de Egipto por USD 10 mil millones y el proyecto de ósmosis inversa Hassyan de los Emiratos Árabes Unidos por USD 920 millones. En contraste, el transporte añade capacidad principalmente a través de la expansión del Puerto Rey Abdullah de Arabia Saudita y la Autopista Lagos-Calabar de Nigeria por USD 15 mil millones. Por lo tanto, se espera que el tamaño del mercado de construcción de infraestructura en Oriente Medio y África correspondiente a los servicios públicos supere las adiciones de transporte a partir de 2028, a medida que se multipliquen los interconectores de redes eléctricas y los esquemas de reutilización del agua.

La adopción tecnológica está agudizando las divisiones competitivas. El gemelo digital de Siemens en el Puerto NEOM aceleró los ciclos de grúas en un 15%, lo que subraya cómo los modelos de datos pueden aplanar las curvas de costos en obras de servicios públicos de manejo a granel. Las empresas versadas en cableado de corriente continua de alta tensión, adquisición de membranas y sistemas de almacenamiento de energía en baterías llevan una ventaja de dos a tres años en la puntuación de licitaciones. Por el contrario, el pavimentado de asfalto enfrenta una presión sobre los márgenes derivada de las políticas climáticas que impulsan el flete hacia el ferrocarril; por ello, los contratistas de carreteras están pivotando activamente hacia la rehabilitación de puentes y las concesiones de ciclo de vida de carreteras de peaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Terreno a Medida que las Redes Envejecen

La nueva construcción mantuvo una participación dominante del 79,3% en el mercado de construcción de infraestructura en Oriente Medio y África en 2025, aunque la renovación está creciendo a una CAGR del 5,97% a medida que tuberías, pavimentos y subestaciones alcanzan sus límites de desgaste. Egipto modernizó 1.200 km de tuberías de agua en 2025, reduciendo las fugas de agua no contabilizada en cuatro puntos porcentuales. El paquete de rehabilitación portuaria y ferroviaria de Sudáfrica por USD 4.200 millones y el recapeo de baches en múltiples ciudades de Nigeria —USD 2.800 millones— muestran cómo la reducción del atraso impulsa la demanda de renovación. Los contratistas con métodos de instalación sin zanja obtienen pedidos recurrentes porque las agencias municipales ahora multan por hora los excesos en el cierre de carriles.

El modelado del costo del ciclo de vida también se está convirtiendo en un requisito previo para las licitaciones. Los clientes de servicios públicos se refieren a las normas de gestión de activos ISO 55000 al calificar las ofertas, elevando el listón para la capacidad de mantenimiento predictivo. La adquisición en enero de 2026 por parte del Grupo Khansaheb de la planta de tuberías de ANABEEB ilustra cómo las empresas de ingeniería, adquisición y construcción se están integrando verticalmente para asegurar el suministro de polietileno de alta densidad para trabajos de renovación. A medida que la escasez de capital se intensifica, los megaproyectos de nueva construcción deben superar tasas de rentabilidad más altas, lo que permite que los esquemas de rehabilitación de menor duración aseguren una porción creciente del gasto de capital anual.

Por Fuente de Inversión: El Capital Privado Persigue las Carteras de Concesiones

Los presupuestos públicos financiaron el 73,6% de los proyectos en 2025, pero se prevé que la financiación privada se expanda a una CAGR del 5,88%. La Ley de Participación del Sector Privado de Arabia Saudita ahora hace obligatoria la licitación competitiva por encima de USD 267 millones, mientras que las Directrices de Asociación Público-Privada de Nigeria de 2025 estandarizan las matrices de riesgo para carreteras y aeropuertos. Las concesiones de transmisión de Sudáfrica atrajeron USD 2.400 millones de capital en 2025 mediante tarifas vinculadas a la inflación a 20 años. Egipto, a pesar de tener 18 asociaciones público-privadas listadas por valor de USD 6 mil millones, aún enfrenta dificultades con la transferencia del tipo de cambio; por lo tanto, los esquemas de ingresos con cobertura en dólares tienen un precio más bajo.

El tamaño del mercado de construcción de infraestructura en Oriente Medio y África vinculado a las concesiones sigue siendo modesto hoy en día, pero podría duplicarse para 2031 si las fórmulas tarifarias se estabilizan. Los patrocinadores con garantías de crédito soberano o garantías multilaterales desplazan a los licitadores de capital puro. La fusión de Orascom Construction con OCI Global crea una reserva de guerra de USD 1.000 millones dirigida precisamente a ese flujo de operaciones, lo que subraya el valor otorgado a las plataformas integradas de promotor-empresa de ingeniería, adquisición y construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita capturó una participación del 31,4% en el mercado de construcción de infraestructura en Oriente Medio y África en 2025, consolidando su liderazgo a través de la cartera ampliada de NEOM, la mejora del Aeropuerto Internacional Rey Salman por USD 7.200 millones y USD 2.870 millones en proyectos de desalinización que entraron en funcionamiento a principios de 2026. La escasez de mano de obra elevó los precios de los insumos de construcción un 4% durante 2026, lo que llevó al Fondo de Inversión Pública a respaldar una empresa de robótica por USD 347 millones con Samsung C&T que reduce el tiempo de ensamblaje de barras de refuerzo en un 80%. El programa subraya cómo la automatización se está convirtiendo en una cobertura contra la escasez de trabajadores cualificados en proyectos del Golfo de alto volumen. Las normas de contenido local vigentes, cercanas al 40%, mantienen a las grandes empresas internacionales de ingeniería, adquisición y construcción asociadas con fabricantes nacionales. Como resultado, los grandes contratistas que disponen de astilleros de fabricación y centros de formación aseguran pedidos recurrentes en paquetes de aeropuertos, metros y agua.

Egipto está llamado a ser la geografía de mayor crecimiento con una CAGR del 6,31% hasta 2031, gracias a la columna vertebral de servicios públicos de su Nueva Capital Administrativa, el dragado de puertos del Canal de Suez y un despliegue de diez gigavatios de energías renovables vinculado al Programa Nexo de Agua, Alimentación y Energía. El país atrajo USD 800 millones en contratos de agua y aguas residuales en 2025, sustituyendo 1.200 kilómetros de tuberías de hierro fundido por tuberías de polietileno de alta densidad. Los desafíos de la devaluación monetaria persisten, aunque el Fondo Monetario Internacional apoya las condiciones para los desembolsos de infraestructura a gran escala en una ejecución de proyectos constante. Estos factores posicionan a Egipto para ampliar su porción del tamaño del mercado de construcción de infraestructura en Oriente Medio y África una vez que la estabilidad macroeconómica ancle la confianza de los inversores.

Los Emiratos Árabes Unidos mantienen un crecimiento constante gracias a la cartera de energía solar más baterías de Masdar por USD 6.000 millones y la fase de desalinización por ósmosis inversa Hassyan por USD 920 millones, ambas de las cuales reducen la intensidad de carbono y los costos del agua. Nigeria avanza de manera episódica a medida que la Autopista Costera Lagos-Calabar de USD 15.000 millones y las extensiones de metro luchan contra las brechas de financiación causadas por la volatilidad de la naira. Sudáfrica destinó USD 58.000 millones en tres años, aunque las aprobaciones ambientales con un promedio de 12 meses ralentizan su plan de transmisión independiente de USD 24.000 millones. Los mercados secundarios —Marruecos, Argelia y Kenia— absorbieron conjuntamente casi una quinta parte del gasto de 2025 con programas de rehabilitación de puertos, carreteras y energía, lo que demuestra a los inversores que la diversificación más allá del Golfo está en marcha. En conjunto, estas dinámicas mantienen activo el flujo de operaciones regional, incluso cuando la inflación de costos y los retrasos en los permisos moderan la velocidad de adjudicación a corto plazo.

Panorama Competitivo

Las grandes empresas internacionales de ingeniería, adquisición y construcción como Bechtel, Vinci, Fluor y BESIX compiten con líderes regionales como Orascom Construction, Larsen & Toubro y Consolidated Contractors Company por megaproyectos que superan los USD 1.000 millones. La tecnología y el contenido local son decisivos: el modelo de socio de entrega de Bechtel-Parsons en el Aeropuerto Rey Salman por USD 7.200 millones transfiere el riesgo de calendario pero obtiene honorarios de incentivo por los hitos de capacidad de pasajeros. La fusión de Orascom en 2026 con OCI Global combina capital de desarrollo y músculo de precio alzado llave en mano, mientras que la alianza de robótica de NEOM con Samsung C&T muestra la automatización como una cobertura contra la escasez de mano de obra en el Golfo.

Los competidores indios y chinos están ganando cuota de mercado en costos y financiación. La adjudicación de la extensión del Metro de Riad a Larsen & Toubro en enero de 2026 demostró que los propietarios del Golfo ahora confían en la experiencia asiática en tuneladoras. Los constructores estatales chinos se movilizaron en la Autopista Lagos-Calabar de Nigeria, aprovechando la financiación concesional para asegurar los trabajos iniciales. Los proveedores europeos de materiales también están reforzando su posición: la adquisición en 2025 por parte de Sika de las membranas de Gulf Seal y la compra por parte de Master Builders Solutions de la línea química de Arkaz Al Sharq amplían las carteras de productos esenciales para la demanda de hormigón de la Visión 2030.

Las empresas locales de tamaño mediano enfrentan presión de consolidación a medida que los aranceles sobre el acero importado y el flete erosionan los márgenes ajustados. Aquellas que respondieron adquiriendo astilleros de fabricación —la compra por parte de Khansaheb de la planta de polietileno de alta densidad de ANABEEB— ahora cuentan con mayor seguridad de suministro. Sin movimientos similares, los actores más pequeños corren el riesgo de sufrir penalizaciones por daños y perjuicios liquidados y de ser excluidos de las listas de licitaciones de alto perfil.

Líderes de la Industria de Construcción de Infraestructura en Oriente Medio y África

KEO International Consultants

Bechtel

Parsons International

Tiger Group

WorleyParsons (UAE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Larsen & Toubro ganó la extensión de 8,4 km de la Línea Roja del Metro de Riad, validando la posición de los contratistas indios en el CCG.

- Enero de 2026: El Grupo Khansaheb adquirió la planta de tuberías de ANABEEB para orientarse a las mejoras de tuberías de agua en el Golfo.

- Enero de 2026: Orascom Construction y OCI Global anunciaron una fusión equivalente a USD 1.000 millones para formar una plataforma con sede en Abu Dabi.

- Mayo de 2025: Bechtel-Parsons aseguró un rol de socio de entrega para la renovación del Aeropuerto Rey Salman por USD 7.200 millones.

Alcance del Informe del Mercado de Construcción de Infraestructura en Oriente Medio y África

| Infraestructura de Transporte |

| Infraestructura de Servicios Públicos |

| Infraestructura Social |

| Infraestructura de Extracción |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Segmento de Infraestructura | Infraestructura de Transporte |

| Infraestructura de Servicios Públicos | |

| Infraestructura Social | |

| Infraestructura de Extracción | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de infraestructura en Oriente Medio y África en 2026?

Se sitúa en USD 230,14 mil millones en 2026 con una previsión de alcanzar USD 300,95 mil millones en 2031.

¿Qué segmento de infraestructura crece más rápido?

Se proyecta que la infraestructura de servicios públicos, respaldada por plantas de desalinización y mejoras de la red eléctrica, registre una CAGR del 6,11% hasta 2031.

¿Por qué el capital privado está aumentando su participación en la financiación?

Las leyes de asociación público-privada actualizadas en Arabia Saudita, Nigeria y Sudáfrica aclaran la asignación de riesgos y ofrecen tarifas vinculadas a la inflación, haciendo las concesiones más bancables.

¿Qué país muestra las perspectivas de crecimiento más sólidas?

Egipto lidera con una CAGR prevista del 6,31% impulsada por el desarrollo de su Nueva Capital Administrativa y una amplia cartera de energías renovables.

¿Cuáles son los principales riesgos que amenazan la ejecución de proyectos?

La volatilidad cambiaria, los prolongados ciclos de permisos y la escasez de mano de obra cualificada elevan las presiones de costos y calendarios para los contratistas.

¿Cómo están respondiendo los contratistas a las restricciones de mano de obra?

Los grandes actores invierten en automatización, como la robótica de NEOM para el trabajo con barras de refuerzo, e integran las cadenas de suministro para asegurar materiales clave.

Última actualización de la página el: