Tamaño y Cuota del Mercado de Construcción en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 240.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 257.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 363.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción en África por Mordor Intelligence

El tamaño del Mercado de Construcción en África se valoró en USD 240,55 mil millones en 2025 y se estima que crecerá desde USD 257,63 mil millones en 2026 hasta alcanzar USD 363,03 mil millones en 2031, a una CAGR del 7,1% durante el período de previsión (2026-2031). La rápida migración urbana, la implementación del Área de Libre Comercio Continental Africana (AfCFTA) y el mayor enfoque gubernamental en proyectos de conectividad se combinan para elevar las carteras de contratos pendientes en todos los mercados principales. Los prestamistas multilaterales continúan siendo la base del financiamiento para los corredores logísticos transnacionales, mientras que los mecanismos de financiación relacionados con el clima están desbloqueando capital para la seguridad hídrica, la energía renovable y las iniciativas de construcción sostenible. La creciente participación del sector privado, en particular a través de las asociaciones público-privadas (APP), está comenzando a reequilibrar un ecosistema históricamente liderado por el sector público, mejorando la disciplina en la entrega de proyectos y la adopción de tecnología. Los métodos de construcción también se están modernizando a medida que las soluciones modulares y prefabricadas ganan terreno, abordando los cuellos de botella en mano de obra cualificada y acelerando los tiempos de construcción en ciudades densamente pobladas.

Conclusiones Clave del Informe

- Por sector, el residencial lideró con una cuota de ingresos del 38,02% del tamaño del mercado de construcción en África en 2025, mientras que se proyecta que la infraestructura avance a una CAGR del 9,05% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 71,05% de la cuota del mercado de construcción en África en 2025, mientras que la renovación está prevista que se expanda a una CAGR del 9,2% hasta 2031.

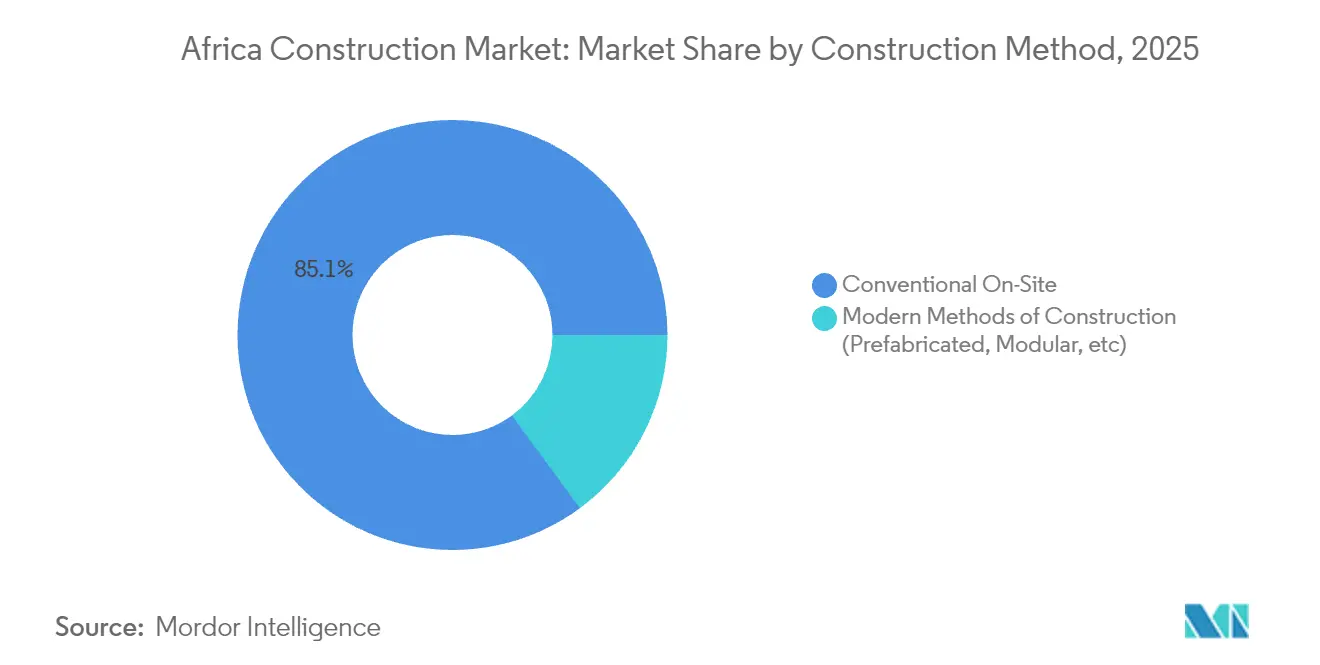

- Por método de construcción, las técnicas convencionales en obra retuvieron una cuota del 85,10% en 2025; los enfoques prefabricados y modulares son los de mayor crecimiento con una CAGR del 9,6%.

- Por fuente de inversión, el gasto público representó el 75,90% del tamaño del mercado de construcción en África en 2025, aunque se prevé que la financiación privada a través de APP aumente a una CAGR del 10,4%.

- Por geografía, Egipto capturó el 37,30% del mercado de construcción en África en 2025, mientras que Kenia es el país de mayor crecimiento con una CAGR del 8,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y déficit de vivienda | +1.2% | Nigeria, Kenia, Etiopía | Largo plazo (≥ 4 años) |

| Diversificación económica y recuperación del PIB | +0.8% | Egipto, Sudáfrica, Marruecos, Ghana | Mediano plazo (2-4 años) |

| Programas de infraestructura respaldados por el gobierno y carteras de APP | +0.9% | Egipto, Kenia, Marruecos | Mediano plazo (2-4 años) |

| Expansión de los corredores logísticos panafricanos | +0.7% | Corredor de África Oriental, rutas costeras de África Occidental | Largo plazo (≥ 4 años) |

| Entrada de financiación para construcción sostenible | +0.6% | Sudáfrica, Marruecos, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Desarrollos de parques industriales vinculados a la AfCFTA | +0.5% | Ghana, Ruanda, Etiopía, Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Déficit de Vivienda

Se prevé que la población urbana de África se duplique hasta alcanzar 1,4 mil millones para 2050, lo que crea un imperativo inmediato de vivienda que se extiende a las principales capitales y ciudades secundarias. El déficit actual de 51 millones de unidades asequibles ejerce una presión sostenida sobre los presupuestos públicos y estimula financiaciones innovadoras, incluidos los títulos respaldados por hipotecas y los bonos de la diáspora. El déficit de dos millones de unidades en Kenia ha llevado a las autoridades a exigir 250.000 nuevas viviendas asequibles anuales, inyectando un volumen constante en el mercado de construcción en África. El aumento demográfico de Nigeria hacia 401,31 millones de personas para 2050 amplifica aún más la demanda de vivienda formal y servicios de apoyo. Economías más pequeñas como Zimbabue también están ampliando iniciativas —por ejemplo, un programa de 220.000 unidades previsto para su finalización en 2025— lo que pone de relieve el impulso en toda la región.

Diversificación Económica y Recuperación del PIB

Las estrategias fiscales pospandemia están canalizando fondos de recuperación hacia infraestructuras que respaldan los objetivos de manufactura, servicios y energía renovable. Marruecos tiene como objetivo un 52% de energía renovable en su combinación de generación para 2030, impulsando la construcción a escala de servicios públicos y las mejoras de la red eléctrica. La Nueva Capital Administrativa de Egipto y el plan de infraestructura de USD 54 mil millones de Sudáfrica ilustran cómo los mega-proyectos pueden catalizar la inversión privada y la creación de empleo. La estabilización macroeconómica de Ghana bajo el apoyo internacional ha revivido los principales planes de transporte, restaurando las carteras de pedidos de los contratistas y reduciendo los diferenciales de financiación. Estas agendas de diversificación sostienen multiplicadores que refuerzan la demanda a largo plazo de obras civiles, locales comerciales y zonas industriales en el mercado de construcción en África[1]Comisión Nacional de Planificación de Sudáfrica, "Plan de Inversión en Infraestructura 2025–2030," Gobierno de Sudáfrica, npconline.co.za.

Programas de Infraestructura Respaldados por el Gobierno y Carteras de APP

El setenta y ocho por ciento de las economías africanas cuentan ahora con regulaciones específicas para las APP, incrementando la inversión media anual en infraestructura en USD 488 millones donde los marcos regulatorios son sólidos. El Aeropuerto de Bishoftu de Etiopía, valorado en USD 7.800 millones, y el plan ferroviario de USD 10.000 millones de Marruecos son ejemplos representativos de cómo la estructuración mediante APP permite desarrollar activos transformadores sin comprometer excesivamente los límites de deuda pública. Los modelos de asignación de riesgos transparentes y las plantillas de concesión estandarizadas están acortando los plazos de cierre financiero, atrayendo a prestamistas y contratistas internacionales al mercado de construcción en África. Los programas de desarrollo de capacidades de los organismos multilaterales también mejoran la supervisión de contratos, mitigando los históricos patrones de sobrecostes y reforzando la confianza de los inversores.

Expansión de los Corredores Logísticos Panafricanos

La implementación de la AfCFTA ha desencadenado inversiones paralelas en carreteras, ferrocarriles, puertos y puertos secos que articulan las cadenas de valor regionales. Desde 2024, se han destinado más de USD 15.000 millones al Corredor Norte que conecta Kenia, Uganda, Ruanda y Sudán del Sur, reduciendo los tiempos de tránsito hasta un 40% en las principales rutas comerciales. La autopista costera Abidján-Lagos y el nuevo cruce mauritano de Marruecos apoyan los flujos de metales, agronegocios y turismo, reforzando la demanda de puentes, túneles y centros de servicios. Los nodos industriales creados por los corredores generan proyectos comerciales y residenciales adicionales, multiplicando las oportunidades de contrato en el mercado de construcción en África[2]Amani Abou-Zeid, "Estado de Implementación de la AfCFTA," Comisión de la Unión Africana, au.int.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad político-regulatoria y riesgo contractual | -0.9% | Sahel, partes de África Oriental, parte de África Occidental | Corto plazo (≤ 2 años) |

| Déficit de mano de obra cualificada y brechas de productividad | -0.8% | La mayoría de los mercados de rápido crecimiento | Mediano plazo (2-4 años) |

| Escasez de divisas y riesgo de controles de capital | -0.6% | Nigeria, Ghana, Zambia, Malaui, Etiopía | Corto plazo (≤ 2 años) |

| Impactos climáticos que elevan los costes de seguros y reconstrucción | -0.5% | Sahel, África Oriental, zonas de sequía de África Austral | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Político-Regulatoria y Riesgo Contractual

Los incidentes de seguridad en el Sahel y los repentinos cambios de política en otros lugares han elevado las primas de riesgo político, presionando los márgenes de los contratistas y los costes de los seguros. La suspensión de proyectos por parte de varias empresas internacionales pone de manifiesto la sensibilidad de la industria de la construcción en África a la inestabilidad de la gobernanza. Los cambios retroactivos de normativa, como las nuevas cuotas de localización, pueden distorsionar la economía de los proyectos y retrasar los calendarios de ejecución. La volatilidad cambiaria añade un impacto de segundo orden al encarecer los costes de los materiales importados y socavar la capacidad de servicio de la deuda para los préstamos en moneda extranjera. Estas incertidumbres impulsan mecanismos de reparto de riesgos y exigen salvaguardas contractuales que alargan los ciclos de negociación.

Déficit de Mano de Obra Cualificada y Brechas de Productividad

La demanda de albañiles, fontaneros y técnicos en Modelado de Información para la Construcción (BIM) supera sistemáticamente a la oferta, lo que genera aumentos salariales y sobrecostes en proyectos en centros como Johannesburgo y Nairobi. Las academias de formación se quedan rezagadas respecto a los objetivos de producción, mientras que los flujos migratorios desvían a los trabajadores cualificados hacia mercados del Golfo con salarios más elevados. La limitada automatización en obra significa que la productividad sigue dependiendo en gran medida de los procesos manuales, amplificando el impacto de la escasez de mano de obra. La adopción de gemelos digitales y la fabricación fuera de obra están limitadas por la desigual penetración de la banda ancha y los elevados costes de los equipos, lo que amplía aún más la brecha de capacidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Impulsa el Crecimiento a Largo Plazo

La infraestructura registra la CAGR más rápida del 9,05% dentro del mercado de construcción en África, impulsada por proyectos emblemáticos de transporte, energía y agua que mejoran la integración regional y la resiliencia climática. El sector residencial retuvo una cuota del 38,02% del tamaño del mercado de construcción en África en 2025, respaldado por programas de reducción del déficit de vivienda y reformas del mercado hipotecario. Los proyectos comerciales se sitúan por detrás, pero siguen siendo significativos, siguiendo la expansión de las cadenas minoristas y las reubicaciones de sedes de empresas multinacionales.

El ferrocarril de transporte masivo en Egipto, el Aeropuerto de Bishoftu de Etiopía valorado en USD 7.800 millones y el plan maestro de seguridad hídrica de Marruecos por USD 40.000 millones anclan compromisos de capital plurianuales, proporcionando visibilidad a los contratistas y proveedores. Mientras tanto, los parques industriales habilitados por la AfCFTA estimulan estructuras de almacenamiento y manufactura ligera, conectando los subsectores de infraestructura y comercial. A medida que los gobiernos incorporan la adaptación climática a su agenda principal, los desembolsos en infraestructura cubren cada vez más las mejoras de diques, plantas de desalinización y despliegues de redes inteligentes, diversificando así el alcance de los contratistas dentro del mercado de construcción en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Impulso

Las obras nuevas dominaron con una significativa cuota del 71,05% del mercado de construcción en África en 2025, reflejando la brecha de infraestructura del continente y el crecimiento de las huellas urbanas. Sin embargo, se prevé que la renovación supere este ritmo con una CAGR del 9,2%, impulsada por la extensión de la vida útil de los activos y los mandatos de reforma energética, especialmente en las economías de ingresos medios.

La rehabilitación de torres comerciales de la era del apartheid en Sudáfrica y los programas de rehabilitación escolar de Ghana ilustran cómo los activos envejecidos redirigen el capital hacia las reformas. El gasto en resiliencia climática acelera aún más las mejoras de fachadas, impermeabilización y aislamiento. Los contratistas con capacidades de diagnóstico por encuesta y de ingeniería inversa mediante BIM están bien posicionados para capturar esta creciente parte de renovación en el mercado de construcción en África.

Por Método de Construcción: La Adopción Tecnológica se Acelera

Las técnicas convencionales siguen dominando el 85,10% de los contratos, pero se prevé que los sistemas modulares y prefabricados se expandan a una CAGR del 9,6% hasta 2031. Los dormitorios modulares para campamentos mineros en Sudáfrica y las viviendas prefabricadas en Lagos ponen de relieve el ahorro en mano de obra en obra y las mejoras en la calidad.

Los programas piloto del gobierno de Tanzania exigen ahora el Modelado de Información para la Construcción (BIM) para determinados proyectos públicos, lo que señala el apoyo político a los flujos de trabajo digitales. La certeza de costes, los calendarios más rápidos y la reducción de residuos son argumentos convincentes para los promotores que hacen frente a la escasez de mano de obra cualificada, acelerando así la penetración tecnológica en el conjunto del mercado de construcción en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: La Participación del Sector Privado se Dispara

El gasto público representó el 75,90% del gasto en 2025, pero se prevé que las entradas privadas a través de APP crezcan un 10,4% anual a medida que se reduce el margen fiscal. El giro de China hacia participaciones de capital en APP en lugar de préstamos soberanos ejemplifica los cambios en las estructuras de los acuerdos.

La APP de la Autopista de Tema de USD 350 millones en Ghana demuestra cómo los marcos de riesgo compartido movilizan los fondos de pensiones nacionales y el capital institucional extranjero. Las emisiones de bonos climáticos y los vehículos de financiación combinada amplían aún más el universo invertible, incorporando métricas ESG que atraen a gestores de activos globales en busca de rendimiento en el mercado de construcción en África.

Análisis Geográfico

Egipto retuvo el 37,30% del mercado de construcción en África en 2025, aprovechando una base de contratistas madura y un flujo constante de mega-proyectos, incluida la Nueva Capital Administrativa y las mejoras del Canal de Suez. Sus aprobaciones agilizadas, zonas logísticas aduaneras y amplia mano de obra fomentan la certeza en la ejecución, lo que tranquiliza a los financiadores internacionales. Al mismo tiempo, las reformas en las APP están abriendo la puerta a concesiones privadas de autopistas de peaje y ferrocarril urbano, diversificando los canales de contratación más allá de los modelos financiados por el Estado.

Kenia es el mercado de mayor expansión con una CAGR del 8,9% de 2026 a 2031, respaldado por la Autopista Mombasa-Nairobi de USD 470.000 millones, las extensiones del tren de cercanías y los corredores de energía renovable. La estabilidad cambiaria y las reformas judiciales refuerzan la bancabilidad de los proyectos, elevando el estatus de Nairobi como puerta de entrada para las empresas de Ingeniería, Compras y Construcción (EPC) de África Oriental.

Nigeria, Sudáfrica, Etiopía y Marruecos completan el segundo nivel de grandes mercados. El impulso de infraestructura de Nigeria se alinea con la recuperación del sector petrolero y las iniciativas de financiación de vivienda, sosteniendo una porción considerable del mercado de construcción en África. Sudáfrica dirige capital hacia la estabilización de la red eléctrica y la rehabilitación de centros de transporte, mientras que los programas de aeropuertos y presas de Etiopía anclan la inversión extranjera a pesar de los vientos en contra de la seguridad regional. Los proyectos ferroviarios de USD 10.000 millones y los proyectos hídricos de USD 40.000 millones de Marruecos transforman sus corredores comerciales del norte, anunciando un ascenso en la cuota de mercado durante el horizonte de previsión.

Panorama Competitivo

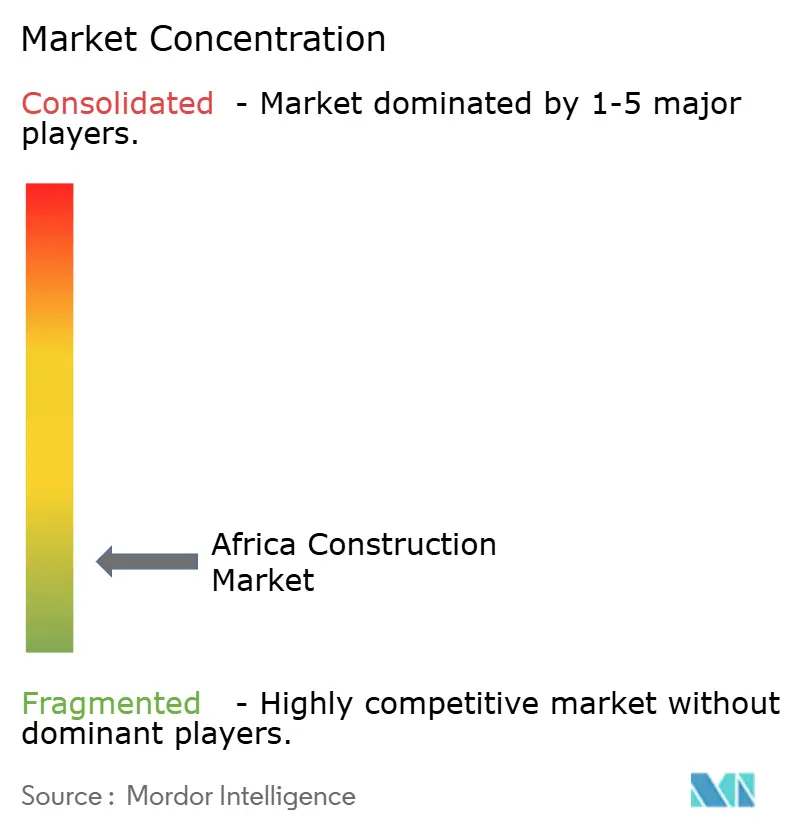

El mercado de construcción en África presenta una alta fragmentación, sin que ningún contratista controle más del 5% de la facturación regional. Las empresas estatales chinas, como China Communications Construction Group y China Railway Construction Corp, siguen ganando grandes paquetes de obras civiles en el marco de acuerdos entre gobiernos, aunque la adjudicación de proyectos depende cada vez más de cláusulas de localización que favorecen las empresas conjuntas con empresas nacionales. Las grandes empresas europeas Vinci, Bouygues y Strabag se centran en contratos de alto nivel técnico de ferrocarril, hidroeléctrica y aeropuerto, donde los umbrales técnicos son más elevados.

Los campeones locales, entre ellos Julius Berger Nigeria, Aveng y WBHO, se expanden mediante ofertas competitivas en costes y un conocimiento normativo detallado, ayudados por políticas de preferencia que otorgan puntuación adicional por contenido nacional. A medida que la tecnología se convierte en una ventaja diferencial, los primeros adoptantes de la detección de interferencias habilitada por BIM y el monitoreo de obras mediante drones están obteniendo ventajas de productividad que se traducen en una mayor precisión en las ofertas. Los especialistas en viviendas prefabricadas de Sudáfrica y Kenia están encontrando nichos en el subsector de vivienda asequible, lo que pone de relieve la fragmentación incluso dentro de los espacios de tecnología emergente del mercado de construcción en África.

Los participantes externos en el mercado se enfrentan a crecientes obstáculos de cumplimiento en materia de ESG, intercambio de datos y nacionalización de la fuerza laboral, lo que repercute en las estructuras de costes y las estrategias de asociación. La localización de la cadena de suministro se está intensificando, impulsando la demanda de cemento regional, barras de acero corrugado y sistemas de fachada, lo que a su vez eleva los riesgos de adquisición vinculados a las oscilaciones de los precios de las materias primas. El tablero competitivo sigue siendo fluido, ofreciendo espacio para alianzas estratégicas centradas en equipos especializados, gemelos digitales e innovación en materiales sostenibles.

Líderes de la Industria de la Construcción en África

China Communications Construction Group Ltd.

China Railway Construction Corp. Ltd.

Vinci SA

Dangote Group

Bouygues SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en el Sector

- Abril de 2025: Marruecos aprobó una expansión ferroviaria de USD 10.300 millones, incluida una conexión de alta velocidad a Marrakech, para conectar 43 ciudades y 12 puertos para 2030.

- Febrero de 2025: Marruecos y Mauritania acordaron abrir un nuevo paso fronterizo Smara-Bir Moghrein para facilitar USD 1.000 millones en exportaciones anuales de mineral de hierro.

- Agosto de 2024: Ghana firmó una APP de USD 350 millones con Maripoma Limited para reconstruir la Autopista Accra-Tema, lo que señala el creciente apetito de África Occidental por el capital privado en activos de carretera.

- Junio de 2024: Kenia firmó un contrato de USD 470.000 millones para la Autopista Mombasa-Nairobi, la mayor inversión en transporte de la región hasta la fecha.

Alcance del Informe del Mercado de Construcción en África

La construcción es una industria diversa que incluye actividades que van desde la minería, la extracción y la silvicultura hasta la construcción de infraestructuras y edificios, la fabricación y el suministro de productos, y el mantenimiento, la operación y la disposición.

El informe incluye un análisis completo del sector de la construcción en África, que abarca la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la pandemia de COVID-19.

El mercado de la construcción en África está segmentado por sector (construcción comercial, construcción residencial, construcción industrial, construcción de infraestructuras (transporte) y construcción de energía y servicios públicos), tipo de construcción (ampliaciones, demolición y obra nueva) y región (África Oriental, África Occidental, África Austral y África del Norte). El informe ofrece tamaños de mercado y previsiones para el mercado de construcción en África en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aerovías, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Obra Nueva |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Nigeria |

| Sudáfrica |

| Egipto |

| Kenia |

| Etiopía |

| Resto de África |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aerovías, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Obra Nueva | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Nigeria | |

| Sudáfrica | ||

| Egipto | ||

| Kenia | ||

| Etiopía | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción en África y su CAGR prevista?

El mercado está valorado en USD 257,63 mil millones en 2026 y se proyecta que se expanda a una CAGR del 7,1% hasta 2031.

¿Qué país ostenta la mayor cuota en la actividad de construcción en África?

Egipto lidera con una cuota del 37,30%, respaldado por mega-proyectos como la Nueva Capital Administrativa y las mejoras del Canal de Suez.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se prevé que la construcción de infraestructuras crezca a una CAGR del 9,05%, impulsada por proyectos de transporte, energía y agua.

¿Qué importancia tiene la inversión privada en la construcción en África?

La financiación privada representa actualmente el 24,10% del gasto y se proyecta que aumente a una CAGR del 10,4% a medida que proliferan los modelos de APP.

Última actualización de la página el: