Tamaño y Participación del Mercado de Construcción de Infraestructura de Transporte de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

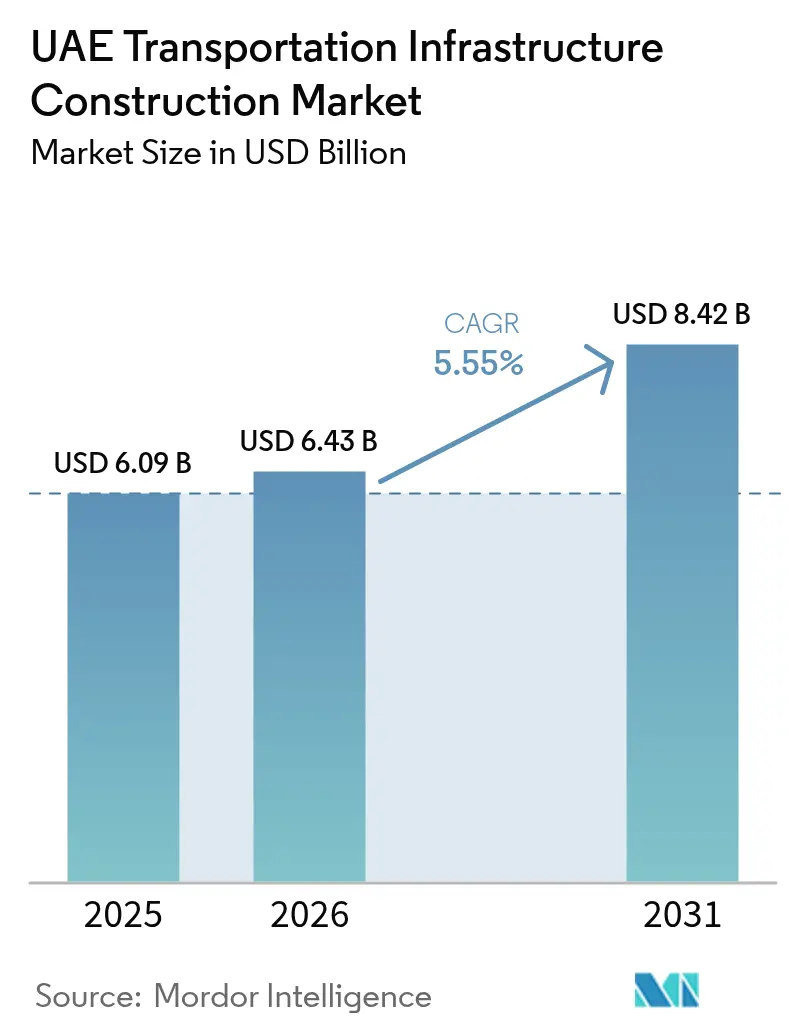

| Tamaño del mercado en el año base (2025) | 6.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de los EAU por Mordor Intelligence

El tamaño del mercado de construcción de infraestructura de transporte de los EAU fue valorado en 6.090 millones de USD en 2025 y se estima que crecerá desde 6.430 millones de USD en 2026 hasta alcanzar los 8.420 millones de USD en 2031, a una CAGR del 5,55% durante el período de previsión (2026-2031).

El gasto sostenido del sector público, el rápido despliegue de la Fase 2 de Etihad Rail y una cartera de proyectos legados post-Expo 2020 continúan siendo los pilares del crecimiento principal. Los presupuestos gubernamentales aumentan incluso cuando los precios del petróleo fluctúan, lo que confirma el compromiso político a largo plazo con una conectividad diversificada y de clase mundial. La intensificación del tráfico aéreo, la diversificación industrial bajo la Operación 300bn y una cartera cada vez más amplia de asociaciones público-privadas refuerzan conjuntamente la demanda de capacidad multimodal.

La intensidad competitiva crece a medida que los grandes grupos EPC globales y los contratistas nacionales de rápida expansión implementan gemelos digitales, mantenimiento habilitado por IA y pilotos de hidrógeno verde para asegurar nuevos contratos y mejorar los márgenes de los proyectos. Las oportunidades emergentes abarcan actualizaciones de carreteras inteligentes, corredores preparados para la conducción autónoma y conexiones aéreas de nueva construcción que se integran perfectamente en las rutas de carga ferroviaria, posicionando al mercado de construcción de infraestructura de transporte de los EAU para una expansión resiliente a mediano plazo.

Conclusiones Clave del Informe

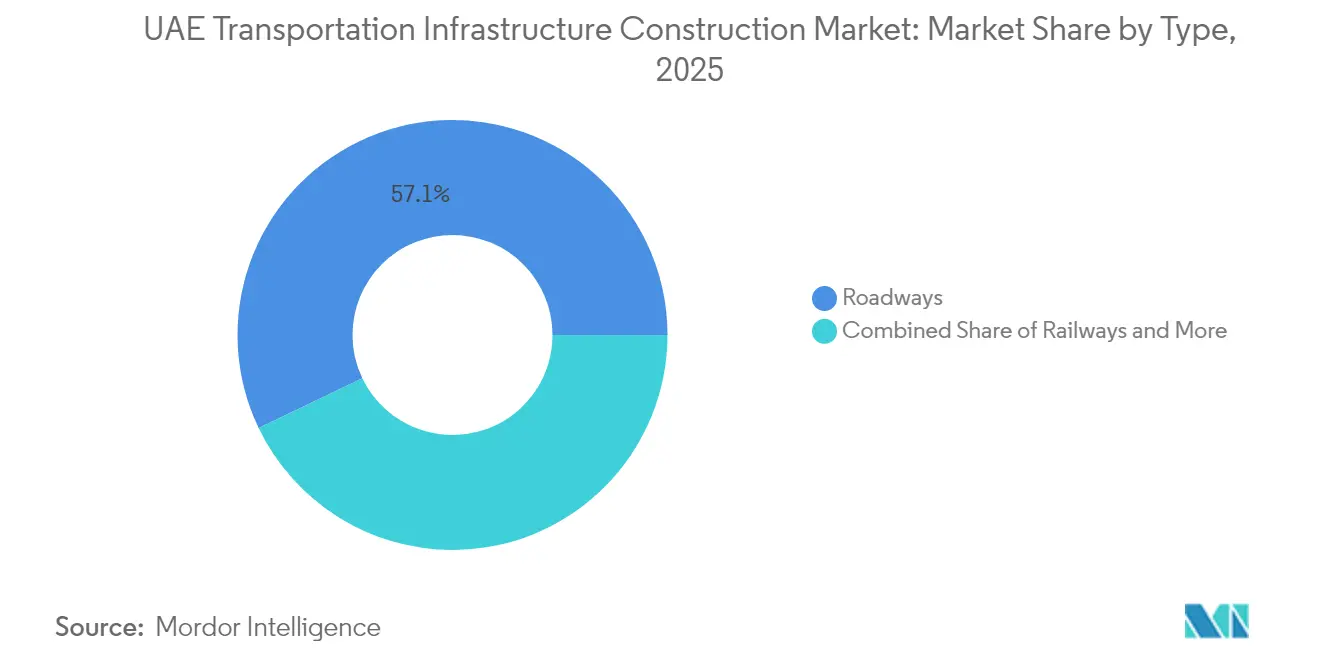

- Por tipo, las carreteras representaron el 57,12% de la participación del mercado de infraestructura de transporte de los EAU en 2025, mientras que se proyecta que los ferrocarriles registren la CAGR más rápida del 6,75% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 75,10% del tamaño del mercado de infraestructura de transporte de los EAU en 2025 y se prevé que crezca a una CAGR del 6,58% entre 2026 y 2031.

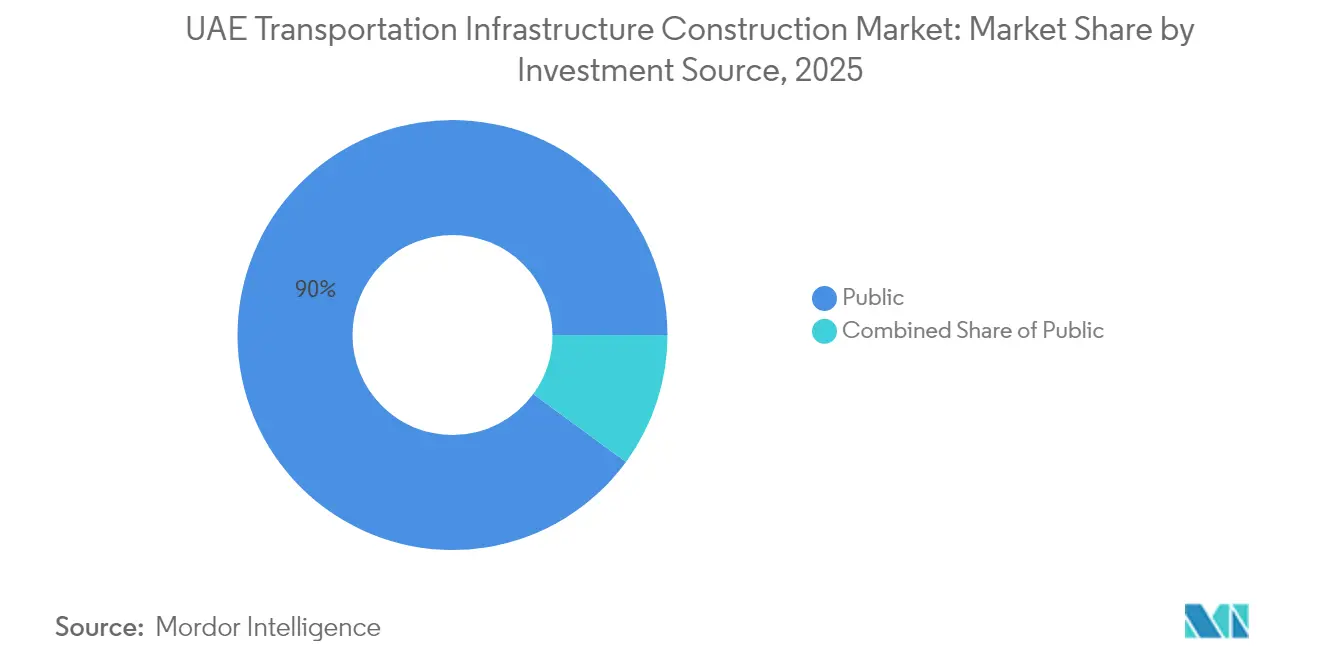

- Por fuente de inversión, el segmento público controló el 89,95% de la participación en ingresos en 2025; se prevé que la inversión privada aumente a una CAGR del 7,12% hasta 2031.

- Por geografía, Abu Dabi lideró con el 41,05% de la participación del mercado de infraestructura de transporte de los EAU en 2025, mientras que el resto de los EAU avanza a una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inyección de capital del Proyecto Federal Ferroviario | +1.2% | A nivel nacional; ganancias iniciales en Abu Dabi, Dubái y Sharjah | Largo plazo (≥ 4 años) |

| Agenda de diversificación económica | +1.0% | Zonas industriales de Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Creciente condición de hub de pasajeros aéreos | +0.9% | Área de captación del aeropuerto de Dubái | Mediano plazo (2-4 años) |

| El legado de Expo 2020 impulsa la demanda de transporte vinculada al turismo | +0.8% | Núcleo de Dubái; efecto expansivo hacia los Emiratos del Norte | Mediano plazo (2-4 años) |

| Programas de mantenimiento de autopistas impulsados por IA | +0.3% | Redes viales federales | Corto plazo (≤ 2 años) |

| Pilotos de corredores de carga de hidrógeno verde | +0.4% | Corredor industrial de Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Proyecto Federal Ferroviario Transforma la Conectividad Interemiratos

La Fase 2 de Etihad Rail inyecta 40.000 millones de AED de capital y tiende 900 kilómetros de vía de doble uso diseñada para 60 millones de toneladas de carga y 36,5 millones de pasajeros por año para 2030. Los servicios de alta velocidad prometen un trayecto Abu Dabi-Dubái de 30 minutos a 350 km/h, impulsando el cambio modal de la carretera al ferrocarril y aliviando la congestión en las autopistas. Los operadores de carga prevén un ahorro del 30% en costos logísticos una vez que los corredores ferroviarios directos puerto-hub eviten los cuellos de botella urbanos. El cumplimiento de los estándares del Sistema Europeo de Control de Trenes y las certificaciones ISO 14001 posicionan la red para una expansión interoperable en el CCG y operaciones sostenibles. Los efectos secundarios a largo plazo incluyen la densificación del uso del suelo en torno a las estaciones de pasajeros planificadas y una nueva demanda inmobiliaria en ciudades satélite.

La Agenda de Diversificación Económica Impulsa la Demanda de Transporte Industrial

La Operación 300bn tiene como objetivo elevar la contribución del PIB industrial a 300.000 millones de AED para 2031, respaldada por 30.000 millones de AED en financiación del Banco de Desarrollo de los Emiratos. Las nuevas fábricas dentro de KEZAD y Dubai Industrial City requieren corredores de carga confiables hacia puertos y aeropuertos, lo que incrementa la demanda de carreteras de último kilómetro, ramales ferroviarios en el sitio y almacenes de temperatura controlada[1]Gobierno de los EAU, "Estrategia Industrial Operación 300bn," u.ae. Los incentivos gubernamentales "Fábricalo en los Emiratos" agilizan los trámites aduaneros y la documentación, creando plazos de entrega predecibles que atraen a fabricantes orientados a la exportación. A medida que la capacidad de producción escala, el mercado de infraestructura de transporte de los EAU registra pedidos crecientes de material rodante especializado para cargas pesadas y sistemas automatizados de manipulación de contenedores.

La Condición de Hub de Aviación Genera Presión en el Transporte Multimodal

El Aeropuerto Internacional de Dubái procesó 92,3 millones de pasajeros en 2024, y se prevé que la capacidad supere los 100 millones para 2027. La megaexpansión del Aeropuerto Internacional Al Maktoum por 128.000 millones de AED acogerá 260 millones de pasajeros, requiriendo enlaces ferroviarios expresos, autopistas mejoradas y zonas de carga dedicadas. El acceso estratégico a dos tercios de la población mundial en un tiempo de vuelo de ocho horas magnifica la presión sobre la red terrestre: las autoridades están añadiendo carriles de autopista reversibles, puntos de entrega remota de equipaje y líneas de alimentación preparadas para vehículos autónomos. La prevista transferencia de tráfico del DXB al DWC para 2032 acelera aún más la inversión en anillos viales en el sur de Dubái y sistemas automatizados de transporte de personas.

El Legado de Expo 2020 Amplifica la Integración Turismo-Transporte

Los enlaces de metro mejorados, las carreteras arteriales modernizadas y los centros de tránsito de uso específico creados para Expo 2020 atienden actualmente a más de 850.000 viajeros diarios, sustentando la movilidad turística durante todo el año. La Línea Azul del Metro de Dubái, una extensión de 20.500 millones de AED, conectará los emergentes núcleos residenciales con la red central, apoyando al mismo tiempo la visión de "ciudad de 20 minutos" de Dubái 2040[2]Oficina de Medios de Comunicación del Gobierno de Dubái, La RTA Adjudica el Contrato de la Línea Azul del Metro de Dubái,

mediaoffice.ae. Las mejoras permanentes en la conectividad aeropuerto-exposición-hotel reducen los tiempos de desplazamiento, mejoran la satisfacción del visitante e incrementan el atractivo del mercado de infraestructura de transporte de los EAU para los inversores del sector hotelero. Los facilitadores regulatorios, incluidos los sistemas de visado electrónico sin fricción y la venta de billetes integrada, fomentan las visitas repetidas y un mayor gasto a la llegada, reforzando el rendimiento del transporte. Los beneficios secundarios se filtran hacia Sharjah y Ajmán a medida que aumentan las excursiones de un día, lo que impulsa la mejora de la frecuencia de los autobuses interemiratos y la instalación de aparcamientos inteligentes adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad de los ingresos petroleros limita el CAPEX federal | -1.1% | Todos los emiratos | Corto plazo (≤ 2 años) |

| La escasez de mano de obra cualificada encarece las obras civiles | -0.7% | Principales zonas de construcción | Mediano plazo (2-4 años) |

| Retrasos en aprobaciones medioambientales para el dragado costero | -0.4% | Emiratos costeros | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de acero bajo en carbono | -0.3% | Proyectos nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Ingresos Petroleros Limita el Gasto Federal en Infraestructura

Las oscilaciones del Brent reducen los márgenes fiscales de maniobra y pueden posponer mejoras no críticas en autopistas o puertos, a pesar de los planes plurianuales. El presupuesto federal de 2025 destina un gasto total de 71.500 millones de AED, con solo el 3,6% reservado para infraestructura, lo que intensifica la competencia entre ministerios por asignaciones limitadas. Cuando los precios caen por debajo de las hipótesis presupuestarias, algunos proyectos licitados se ejecutan por fases o se reduce su alcance. Los mecanismos de contingencia implican financiación a nivel de emirato o modelos de PPP para eludir las pausas federales, pero estos requieren ciclos adicionales de diligencia debida que prolongan los plazos de contratación.

La Escasez de Mano de Obra Cualificada Encarece los Costos de Construcción

Un escaso grupo de talento de ingenieros BIM, técnicos de tunelería y especialistas en señalización ferroviaria eleva las primas salariales medias por encima de las de sus homólogos del CCG. Los contratistas encuestados reportaron una inflación de costos vinculada a la mano de obra en el 51% de los proyectos en curso en 2024. Las empresas responden importando experiencia, invirtiendo en academias de formación y poniendo en marcha la robótica en obra para automatizar tareas repetitivas. Sin embargo, los límites de visados y los costos de vivienda restringen la contratación de personal extranjero, mientras que la adopción de la automatización sigue siendo desigual, lo que en conjunto modera la velocidad de ejecución del mercado de infraestructura de transporte de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ferrocarriles Impulsan la Revolución del Cambio Modal

Las carreteras continúan representando el 57,12% del valor del mercado de infraestructura de transporte de los EAU en 2025, gracias a una red federal de 4.000 kilómetros que sustenta el movimiento diario de carga. No obstante, los ferrocarriles, impulsados por el despliegue nacional de Etihad Rail, crecen a una CAGR del 6,75%, la más rápida entre todos los modos de transporte. Se proyecta que los corredores de carga ferroviaria gestionen 60 millones de toneladas anuales para 2030, desviando un estimado de 300.000 viajes de camiones por año y reduciendo los costos logísticos hasta en un 30%.

Los avances en infraestructura aeroportuaria incluyen la expansión de Al Maktoum por 128.000 millones de AED, que consolida el estatus de hub global de Dubái y atrae a promotores de ciudades logísticas aeroportuarias. Los puertos y las vías navegables interiores se benefician del programa de inversión de capital de AD Ports Group por entre 12.000 y 15.000 millones de AED hasta 2028, parte de los esfuerzos que elevaron al Puerto Khalifa al top cinco mundial en eficiencia. En todos los modos, la adopción de infraestructura inteligente, ejemplificada por las señales de tráfico controladas por IA de la Autoridad de Carreteras y Transportes de Dubái, señala un cambio de la construcción de capacidad hacia la mejora del rendimiento habilitada por tecnología. Esta tendencia sustenta los contratos recurrentes de operación y mantenimiento dentro del mercado de infraestructura de transporte de los EAU.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Construcción: Los Proyectos de Nueva Construcción Dominan la Expansión

La nueva construcción absorbió el 75,10% del gasto en 2025 y se prevé que mantenga una CAGR del 6,58% hasta 2031. Los proyectos emblemáticos van desde los 30 kilómetros de la Línea Azul del Metro de Dubái hasta el enlace ferroviario del CCG de 1.200 kilómetros que se extiende hasta Omán. El tamaño del mercado de infraestructura de transporte de los EAU para la renovación sigue siendo significativo con el 24,90%, aunque registra un impulso más lento dado que la mayoría de los activos centrales fueron construidos después de 2005 y aún operan dentro de las tolerancias de su ciclo de vida.

La emisión de permisos de construcción aumentó un 20% en el primer semestre de 2025, reflejando un sólido impulso de nueva construcción bajo el plan maestro Dubái 2040. Las disposiciones actualizadas del Código de Construcción de Dubái obligan a los promotores a completar estudios de impacto en el tráfico, lo que impulsa obras viales complementarias en torno a los distritos de uso mixto. Mientras tanto, el segmento de renovación prioriza las actualizaciones digitales, los sensores IoT, los carriles de carga para vehículos eléctricos y la monitorización inteligente de puentes frente a la reconstrucción a gran escala, ofreciendo oportunidades especializadas para los proveedores de tecnología avanzada.

Por Fuente de Inversión: El Sector Público Lidera Mientras las PPP se Aceleran

El sector público financió el 89,95% de los proyectos en 2025, representado típicamente por asignaciones federales, presupuestos a nivel de emirato y el capital de inversión de entidades estratégicas como ADNOC y AD Ports. Sin embargo, el capital privado se expande a una CAGR del 7,12% a medida que los marcos de PPP maduran. La cartera de PPP de la Autoridad de Carreteras y Transportes de Dubái por 2.500 millones de AED, que abarca aparcamiento, transporte marítimo y cobro automatizado de tarifas, muestra el papel cada vez más amplio de los concesionarios.

El contrato de operación y mantenimiento por nueve años de Keolis para el Metro y el Tranvía de Dubái apunta a las tendencias de externalización operativa. El plan de infraestructura logística de DP World por 2.500 millones de USD ilustra aún más el cambio hacia la inversión privada especializada en conectividad de hinterland. Las directrices de contratación claras y los modelos transparentes de distribución de riesgos reducen la incertidumbre de los inversores y mantienen la afluencia de capital hacia el mercado de infraestructura de transporte de los EAU.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Abu Dabi lidera mientras los emiratos del norte se aceleran. La amplia base industrial de Abu Dabi, impulsada por la creciente huella de almacenamiento de KEZAD, ancla un rendimiento de carga consistente y justifica los continuos esfuerzos de profundización de autopistas y canales portuarios. El Puerto Khalifa gestionó 1,37 millones de TEU en el primer trimestre de 2024, un aumento del 26% interanual, lo que confirma un crecimiento impulsado por la capacidad. Los pilotos de hidrógeno verde en Al Dhafra generan perspectivas de combustibles de tracción marítima y ferroviaria bajos en carbono, alimentando la demanda de nuevos depósitos de almacenamiento, conexiones de tuberías y atraques de abastecimiento.

La narrativa de crecimiento de Dubái gira en torno a la aviación internacional y el comercio. El registro de 92,3 millones de pasajeros en el Aeropuerto Internacional de Dubái en 2024 respaldó ventas récord en las tiendas libres de impuestos y un aumento de las transferencias de carga del aire a la carretera. La Línea Azul del Metro de Dubái conectará los suburbios de menores ingresos con el núcleo económico, facilitando la movilidad laboral. La gestión del tráfico impulsada por IA reduce la congestión hasta en un 20%, liberando la capacidad vial latente y retrasando costosas ampliaciones de autopistas.

Los emiratos del norte reciben un impulso catalizador de Etihad Rail y Hafeet Rail, que juntos conectarán directamente las canteras de Ras Al Jaima y el almacenamiento de petróleo de Fujairah con los mercados del CCG. El puerto de aguas profundas naturales de Khor Fakkan en Sharjah ancla un clúster logístico dirigido a las rutas comerciales India-África Oriental. Las subvenciones federales destinadas a la ampliación de carreteras secundarias y terminales ferroviarias de último kilómetro refuerzan el desarrollo nacional equilibrado y sostienen la expansión en el mercado de infraestructura de transporte de los EAU.

Panorama Competitivo

Grandes grupos EPC internacionales como Bechtel, Vinci y China Railway Construction Corporation compiten directamente con líderes nacionales de los EAU, entre ellos ALEC Engineering, Dutco y Al-Futtaim Construction. Los cambios en la participación de mercado favorecen a las empresas que demuestran capacidades de entrega digital: el salto del 29% en los ingresos de ALEC en 2024 coincidió con la ampliación de las carteras de construcción modular y el despliegue de robótica en obra. Siemens Mobility obtuvo contratos de señalización combinando su experiencia en ETCS con el historial de ejecución de proyectos del socio local Hassan Allam, lo que ilustra la ventaja de los consorcios mixtos.

La demanda de credenciales de sostenibilidad impulsa a los contratistas a mostrar la certificación ISO 14001, mezclas de hormigón bajo en carbono y recuperación de calor residual durante la producción de asfalto. El gasto en I+D se canaliza hacia plataformas de mantenimiento predictivo que combinan inspecciones LiDAR, levantamientos con drones y análisis de defectos asistido por IA, elevando los ingresos por servicios dentro del mercado de infraestructura de transporte de los EAU. Los portales de licitación transparentes, las herramientas de descubrimiento de precios y las garantías electrónicas de oferta mejoran la fluidez del mercado preservando la paridad competitiva.

La innovación, más que el precio de oferta más bajo por sí solo, dicta cada vez más las decisiones de adjudicación. Los contratos ahora ponderan del 30 al 40% de la puntuación de evaluación en el valor del ciclo de vida, la minimización de los costos de operación y mantenimiento y los compromisos de reducción de la huella de carbono. Las empresas que no puedan demostrar hojas de ruta de descarbonización creíbles corren el riesgo de perder terreno a medida que las autoridades persiguen la Neutralidad de Carbono 2050. En consecuencia, se multiplican las alianzas entre grandes empresas energéticas, fabricantes de equipos originales y contratistas civiles, que agrupan su experiencia para ofrecer soluciones de transporte integrales orientadas a la sostenibilidad.

Líderes del Sector de Construcción de Infraestructura de Transporte de los EAU

Al-Futtaim Group

ALEC Engineering & Contracting LLC

Consolidated Contractors Company

National Contracting and Transport CO

Khansaheb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Etihad Rail presentó un servicio de alta velocidad para pasajeros Abu Dabi-Dubái que reduce el tiempo de viaje a 30 minutos, con proyecciones de aportar 145.000 millones de AED al PIB en 50 años

- Diciembre de 2024: La Autoridad de Carreteras y Transportes de Dubái adjudicó el contrato de la Línea Azul del Metro de Dubái por 20.500 millones de AED a un consorcio turco-chino para una extensión de 30 kilómetros con 14 estaciones

- Mayo de 2025: AD Ports Group firmó un acuerdo de 50 años por 120 millones de USD para desarrollar la Zona Este del Puerto Said de KEZAD en Egipto, mejorando la logística entre el Mar Rojo y el Golfo

- Abril de 2024: Dubái aprobó una expansión de 128.000 millones de AED del Aeropuerto Internacional Al Maktoum para albergar 260 millones de pasajeros

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de los EAU

La Infraestructura de Transporte se refiere al marco que sustenta el sistema de transporte. Comprende instalaciones fijas que incluyen carreteras, ferrocarriles, vías aéreas, vías navegables, canales y tuberías, así como terminales como aeropuertos, estaciones de ferrocarril, estaciones de autobús y terminales de camiones.

El informe sobre Construcción de Infraestructura de Transporte de los EAU abarca información del mercado, como dinámica del mercado, impulsores, restricciones, oportunidades, innovación tecnológica, su impacto, análisis de las cinco fuerzas de Porter y el impacto del COVID-19 en el mercado. Además, el informe también incluye perfiles de empresas para comprender el panorama competitivo del mercado.

El Mercado de Construcción de Infraestructura de Transporte de los EAU está segmentado por Modo de Transporte (Ferrocarriles, Carreteras, Aeropuertos y Vías Navegables). El informe ofrece los tamaños del mercado y las previsiones para el mercado de construcción de infraestructura de transporte de los EAU en valor (miles de millones de USD) para todos los segmentos anteriores.

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Abu Dabi |

| Dubái |

| Sharjah |

| Resto de los EAU |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Geografía | Abu Dabi |

| Dubái | |

| Sharjah | |

| Resto de los EAU |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infraestructura de transporte de los EAU en 2026?

El tamaño del mercado de infraestructura de transporte de los EAU es de 6.430 millones de USD en 2026.

¿Cuál es la CAGR prevista para la infraestructura de transporte de los EAU hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,55% entre 2026 y 2031.

¿Qué modo de transporte se expande más rápidamente dentro de la infraestructura de transporte de los EAU?

Los ferrocarriles son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,75% hasta 2031.

Última actualización de la página el: