Tamaño y Participación del Mercado de Construcción de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

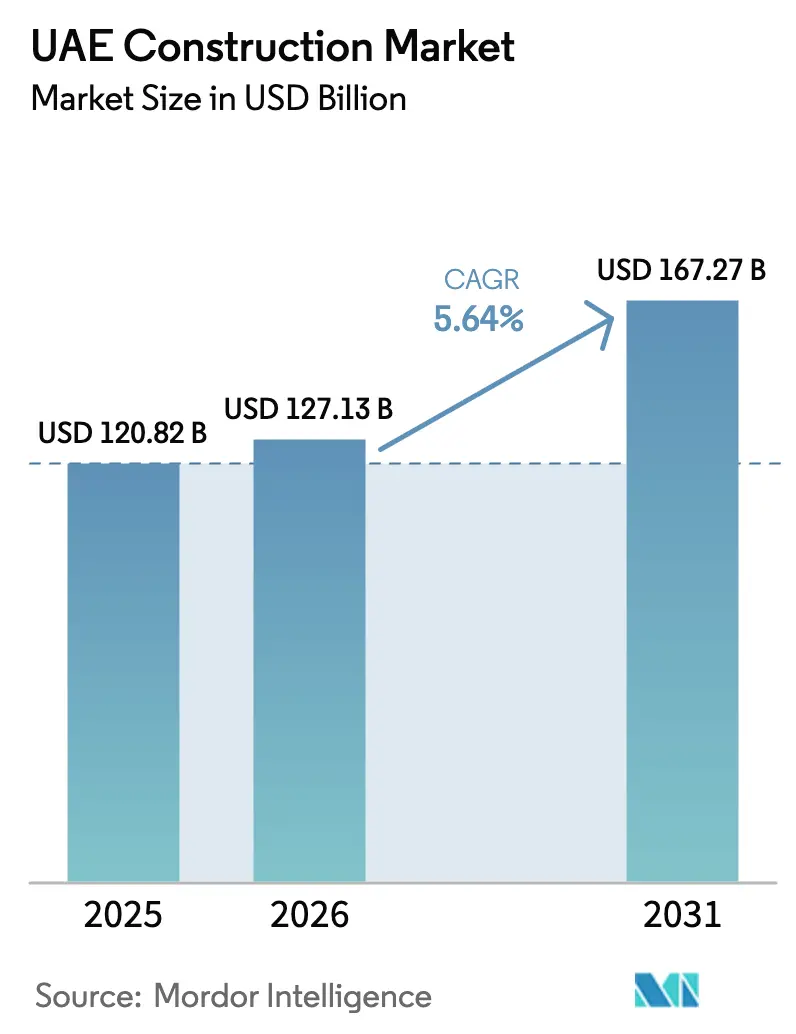

| Tamaño del mercado en el año base (2025) | 120.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 127.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

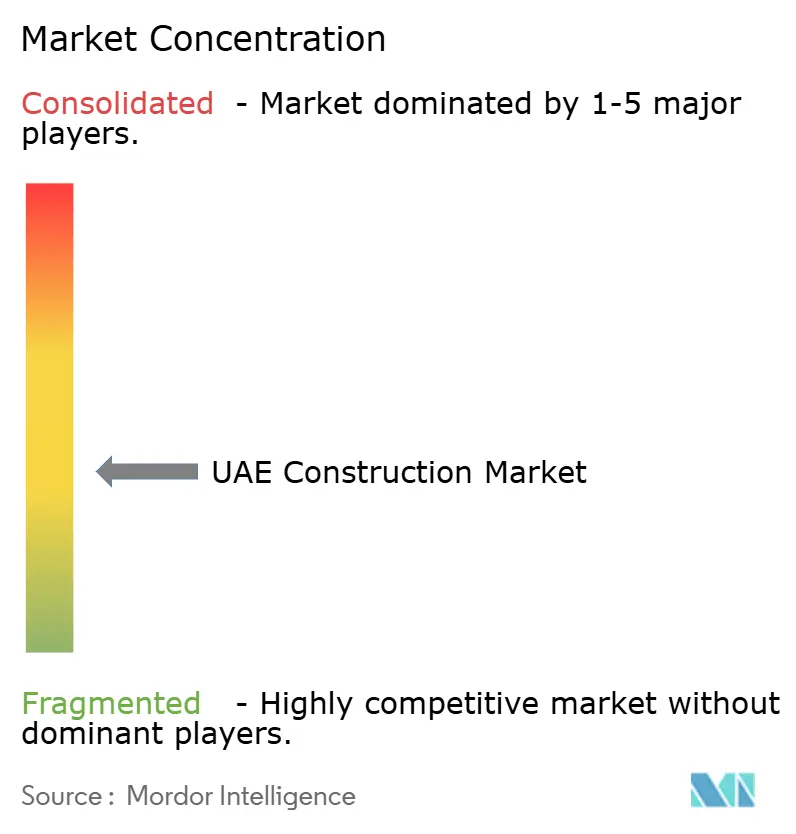

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de los EAU por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de los EAU sea de USD 120,82 mil millones en 2025, USD 127,13 mil millones en 2026, y alcance USD 167,27 mil millones en 2031, creciendo a una CAGR del 5,64% de 2026 a 2031.

Las sólidas inversiones públicas en el marco de la Visión 2031, el Plan Maestro Urbano de Dubái 2040 y la Visión Económica de Abu Dabi 2030 están generando un flujo de oportunidades predecible que protege a los contratistas de las recesiones cíclicas. Los promotores privados continúan financiando activos residenciales y de hospitalidad de alta gama, aunque los presupuestos federales y de los emiratos crecen a mayor ritmo, reasignando capital hacia proyectos de transporte, transición energética y seguridad hídrica. Los edificios vinculados al turismo, los almacenes logísticos y los centros de datos a hiperescala añaden mayor amplitud, garantizando que el mercado de construcción de los EAU se mantenga firmemente en una trayectoria de crecimiento plurianual. Al mismo tiempo, el endurecimiento de las condiciones crediticias y el aumento de los costes de materiales están impulsando un cambio hacia métodos modulares y estrategias integradas de cadena de suministro que protegen los márgenes y garantizan el cumplimiento de los plazos.

Conclusiones Clave del Informe

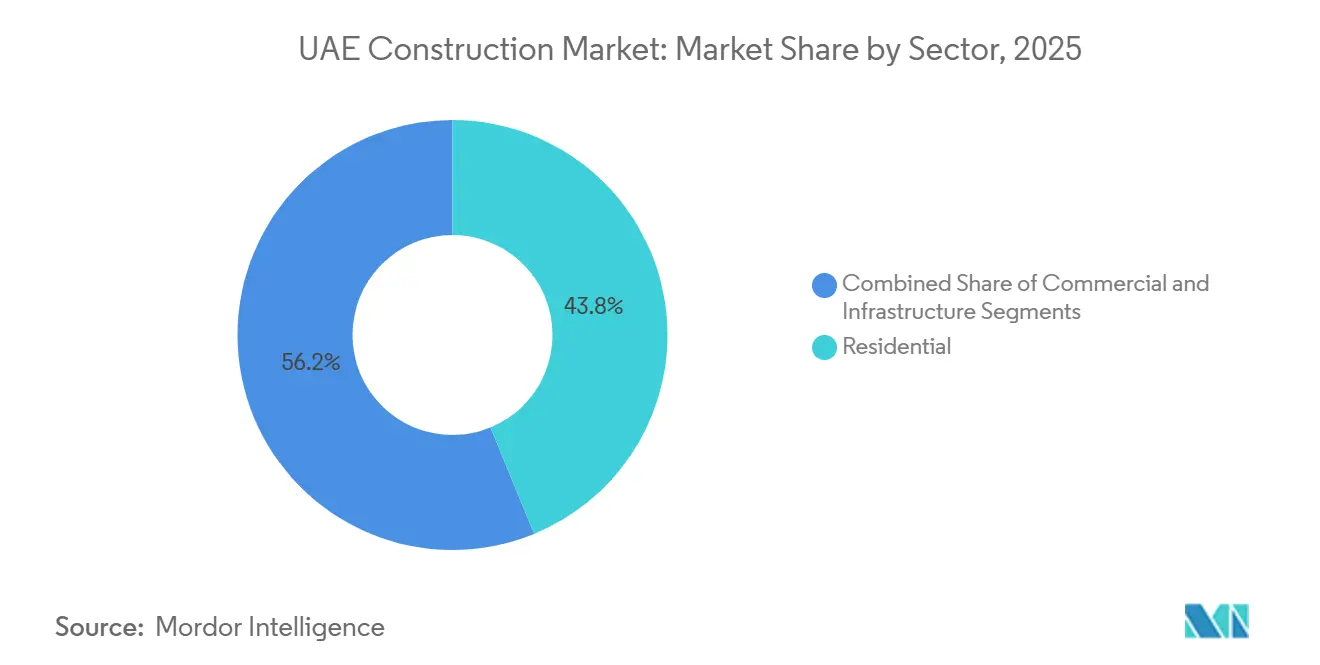

- Por sector, la construcción residencial captó el 43,8% de la participación del mercado de construcción de los EAU en 2025, mientras que se prevé que la infraestructura registre la CAGR más rápida del 5,23% hasta 2031.

- Por tipo de construcción, la actividad de obra nueva representó el 76,9% del tamaño del mercado de construcción de los EAU en 2025; la renovación avanza a una CAGR del 5,79% hasta 2031.

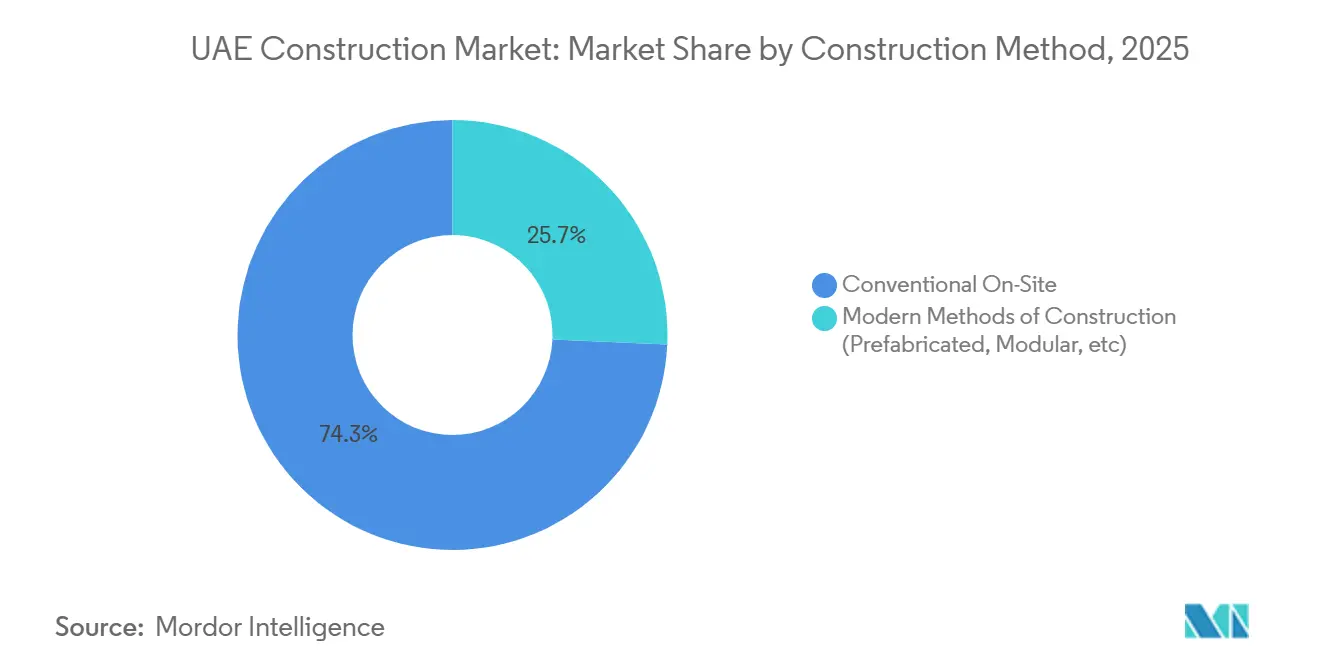

- Por método de construcción, las técnicas convencionales en obra representaron el 74,3% del valor de 2025, mientras que los enfoques modulares se expanden a una CAGR del 6,54%.

- Por fuente de inversión, el gasto privado constituyó el 65,1% del gasto de 2025; se proyecta que el gasto público aumente a una CAGR del 5,90% hasta 2031.

- Por ciudad, Dubái lideró con una participación del 47,2% en 2025; el grupo de emiratos más pequeños registra la CAGR más rápida del 6,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de los EAU

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Visión 2031 y los planes maestros de los emiratos que anclan los flujos de proyectos plurianuales | +1.2% | Nacional; concentrado en Dubái, Abu Dabi, Sharjah | Largo plazo (≥ 4 años) |

| El gasto de capital en turismo, hospitalidad y entretenimiento que impulsa la demanda | +1.0% | Núcleo de Dubái; expansión hacia Ras Al Khaimah, Fujairah | Mediano plazo (2–4 años) |

| Vivienda y desarrollo comunitario respaldados por la población y la afluencia de expatriados | +0.9% | Nacional; primeras ganancias en Dubái, Abu Dabi, Sharjah | Mediano plazo (2–4 años) |

| El crecimiento de la logística, la industria y los centros de datos que impulsa construcciones especializadas | +0.8% | Dubái, Abu Dabi; zonas emergentes en Ajman, RAK | Corto plazo (≤ 2 años) |

| Programas de energía y agua que amplían las obras civiles y de servicios públicos | +0.7% | Liderado por Abu Dabi, con proyectos federales de red eléctrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Visión 2031 y los Planes Maestros de los Emiratos que Anclan los Flujos de Proyectos Plurianuales

Los planes maestros nacionales y de los emiratos están traduciendo ambiciones a largo plazo en licitaciones financiadas que se extienden a lo largo de la década. El Plan Dubái 2040 canaliza nuevos núcleos urbanos a lo largo de corredores de tránsito, impulsando extensiones de metro y sistemas de refrigeración de distrito antes de la construcción vertical. El presupuesto de infraestructura de USD 65,3 mil millones de Abu Dabi ofrece a los contratistas una cartera secuenciada de carreteras, viviendas y activos de energía renovable que respalda la planificación de la fuerza laboral a largo plazo. Los corredores logísticos de Sharjah redirigen la construcción hacia el este, diversificando el riesgo para las empresas que antes dependían del eje Dubái-Abu Dabi. Cada marco incorpora objetivos de cero emisiones netas y economía circular, orientando a los contratistas hacia el cumplimiento de los estándares Estidama Pearl y LEED Platino. El resultado es un mercado de construcción de los EAU predecible que recompensa la escala, las certificaciones especializadas y la experiencia en construcción sostenible.

El Gasto de Capital en Turismo, Hospitalidad y Entretenimiento que Impulsa la Demanda de Construcción

Dubái tiene como objetivo recibir 40 millones de visitantes con pernoctación para 2031, lo que impulsa la construcción de complejos turísticos de alto perfil, parques temáticos y distritos de uso mixto que integran comercio, cultura y residencias en un mismo espacio. El proyecto Oasis de Emaar, valorado en 21.800 millones de USD, ejemplifica la tendencia de lujo, con una alta demanda de paisajismo premium y fachadas de lujo. Ras Al Khaimah y Fujairah se están posicionando como alternativas de ecoaventura y están adjudicando paquetes hoteleros que atraen a los contratistas hacia geografías menos congestionadas. Los plazos de entrega comprimidos impulsan la adopción de interiores modulares y bastidores de instalaciones MEP prefabricadas. En consecuencia, el gasto de capital en turismo mantiene a la industria de la construcción de los Emiratos Árabes Unidos con una demanda diversificada, incluso cuando las construcciones de oficinas tradicionales se estabilizan.

Vivienda y Desarrollo Comunitario Respaldados por la Población y la Afluencia de Expatriados

Se proyecta que la población nacional supere los 11,5 millones en 2031, alimentando una demanda constante de apartamentos de mercado medio, recintos de alquiler y villas de lujo cerradas[1]Centro Federal de Competitividad y Estadística, "Estadísticas de los EAU," fcsc.gov.ae. Las subvenciones federales de vivienda de USD 2,5 mil millones en 2024 desplazaron los inicios de obra en terrenos sin urbanizar hacia Ajman, Umm Al Quwain y Fujairah[2]Ministerio de Energía e Infraestructura, "Inicio," moei.gov.ae. Promotores privados como Aldar y Emaar están probando activos de alquiler que enfatizan acabados duraderos y tecnología inmobiliaria en el lugar. Los compradores de alto patrimonio neto siguen prefiriendo villas inteligentes con instalaciones de bienestar, lo que aumenta la complejidad de las especificaciones. Estas tendencias paralelas garantizan que el segmento residencial del mercado de construcción de los EAU se mantenga resiliente, aunque el crecimiento se inclina desde las ventas especulativas hacia los modelos de ingresos recurrentes.

El Crecimiento de la Logística, la Industria y los Centros de Datos que Impulsa Construcciones Especializadas

Posicionados como un centro logístico global, los EAU están añadiendo almacenes, depósitos de cadena de frío y grandes salas de datos que requieren ingeniería de precisión. Solo DP World entregó 500.000 m² de almacenamiento en 2024 con plazos de 12 meses. El centro de distribución de Amazon en Dubái establece nuevos estándares de automatización, mientras que una empresa conjunta de du y Microsoft de USD 545 millones y un compromiso de USD 25 mil millones de ADQ-ECP aseguran una oleada de centros de datos a hiperescala. Los contratistas versados en especificaciones de Nivel III/IV y refrigeración por inmersión líquida escasean, lo que permite primas de margen y hace avanzar el mercado de construcción de los EAU hacia alcances técnicos de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de capacidad de ejecución y escasez de mano de obra cualificada | -0.8% | Nacional; agudo en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| La inflación de costes y los mayores costes de financiación que comprimen la viabilidad | -0.6% | Nacional; mayor impacto en proyectos privados | Mediano plazo (2–4 años) |

| La complejidad regulatoria y de permisos que extiende los plazos | -0.4% | Zonas de desarrollo denso de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Capacidad de Ejecución y Escasez de Mano de Obra Cualificada en Medio de Megaprogramas

Aproximadamente 3,1 millones de trabajadores de la construcción estaban en obras de los EAU en 2024, pero los megaproyectos superpuestos ahora compiten por los mismos fijadores de acero, coordinadores de BIM y especialistas en instalaciones MEP para centros de datos[3]Organización Internacional del Trabajo, "Migración Laboral—Emiratos Árabes Unidos," ilo.org. Los canales de formación profesional se quedan rezagados en complejidad, por lo que las empresas dependen de equipos expatriados que necesitan meses para el procesamiento de visados. Las carteras de subcontratistas están sobrecomprometidas, lo que obliga a los contratistas principales a autoejecutar a mayor coste general. La competencia por habilidades especializadas con proyectos saudíes y cataríes infla las nóminas y arriesga retrasos en los plazos en todo el mercado de construcción de los EAU. Las reformas de formación están en marcha, pero no aliviarán la escasez antes de 2027.

La Inflación de Costes y los Mayores Costes de Financiación que Comprimen la Viabilidad

El acero corrugado subió entre un 15 y un 20% y el cemento entre un 10 y un 12% durante 2024-2025, erosionando los márgenes de los contratos a precio fijo. Las tasas del banco central al 5,4% elevaron el servicio de la deuda, reduciendo las ventanas de viabilidad para los condominios de mercado medio y las oficinas especulativas. Los supervisores del FMI advierten sobre el crecimiento de los préstamos morosos a medida que los sobrecostes presionan los flujos de caja de los promotores. Los contratistas más pequeños enfrentan déficits de capital de trabajo, lo que desencadena salidas o fusiones y reduce la competencia en las licitaciones. Estas presiones moderan el crecimiento, pero también aceleran la adopción modular y la integración de la cadena de suministro en todo el mercado de construcción de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Supera a la Residencial en la Transición Energética

La infraestructura aseguró la perspectiva de CAGR más rápida del 5,23% para 2026-2031, superando al sector residencial, que aún mantenía una participación del 43,8% en el mercado de construcción de los Emiratos Árabes Unidos en 2025. Los megaproyectos de transporte, como el corredor interemiratí de Etihad Rail y las extensiones del Metro de Dubái, están absorbiendo los presupuestos civiles, mientras que las granjas solares, las plantas de desalinización y los centros de hidrógeno anclan el presupuesto público de Abu Dabi de 65.300 millones de USD. Este cambio obliga a los especialistas tradicionales en torres a incorporar experiencia en ferrocarriles, integración de redes eléctricas y logística en desiertos remotos, una combinación de capacidades que ahora influye en la puntuación de precalificación. Los contratistas que ya cuentan con flotas de equipos pesados y equipos MEP de primer nivel están ganando paquetes recurrentes, asegurando ingresos plurianuales incluso cuando los lanzamientos residenciales se desaceleran en los distritos maduros de Dubái.

La demanda no está desapareciendo del sector de la vivienda; en cambio, está rotando hacia el alquiler de obra nueva, los apartamentos de mercado medio y las comunidades de villas vinculadas a ayudas federales para la vivienda, lo que preserva el volumen base mientras los márgenes se ajustan. La actividad comercial también se bifurca, con una menor absorción de oficinas en el núcleo urbano compensada por el auge de los almacenes y la habilitación de centros de datos que siguen a los proyectos de comercio electrónico y computación en la nube. La infraestructura energética e hídrica, por su parte, se beneficia de los objetivos de cero emisiones netas que impulsan una cartera de refuerzos de la red eléctrica y extensiones de servicios públicos hasta 2031. El resultado neto es una combinación de carga de trabajo más amplia, que permite a los contratistas cubrir los ciclos cíclicos de apartamentos con contratos de infraestructura pública de larga duración, fortaleciendo la resiliencia de los ingresos en toda la industria de la construcción de los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación se Acelera a Medida que las Reformas de Sostenibilidad Ganan Urgencia

Las obras nuevas captaron el 76,9% de la actividad de 2025, aunque la renovación se expande a una CAGR del 5,79% a medida que las torres envejecidas en Sheikh Zayed Road, los centros comerciales de Deira y las villas de principios de los años 2000 se están reformando para cumplir con los crecientes códigos de eficiencia energética. Los propietarios enfrentan riesgo de ocupación si los edificios carecen de sistemas HVAC inteligentes, iluminación LED y monitoreo de calidad del aire interior, por lo que el gasto de capital en reformas está ahora integrado en la mayoría de los presupuestos de gestión de activos. Los contratistas especializados en demolición selectiva e instalaciones en turno de noche cobran tarifas premium porque los trabajos requieren precisión en áreas ocupadas y estrictas ventanas de ruido. La demanda paralela surge de las conversiones de reutilización adaptativa: los almacenes obsoletos en Al Quoz se transforman en lofts de coworking, mientras que los mercados de pescado de Mina Zayed se convierten en galerías de arte, ampliando el nicho de reforma y recompensando a las empresas capaces de navegar por las aprobaciones de patrimonio.

Los reguladores añaden impulso al extender las auditorías de Estidama al parque existente, creando una cuenta regresiva de cumplimiento para los activos ineficientes en los distritos de negocios de Abu Dabi. La financiación está cada vez más vinculada a las métricas de reforma; los bancos y los inversores en bonos verdes fijan los préstamos en función de las calificaciones LEED o Estidama, desplazando la economía de los propietarios de manera decisiva hacia la rehabilitación. Para los contratistas, los flujos de renovación proporcionan compromisos más cortos y repetibles que suavizan las caídas del flujo de caja entre adjudicaciones de obra nueva más lentas. La creciente participación del segmento también intensifica la demanda de mano de obra cualificada —fontaneros, electricistas, ingenieros de fachadas— capaz de trabajar en entornos confinados y en funcionamiento, tensando el mercado laboral y elevando las tarifas diarias en todo el sector de la construcción de los EAU.

Por Método de Construcción: Las Técnicas Modulares Ganan Terreno en Medio de la Escasez de Mano de Obra

Los métodos convencionales de construcción en obra todavía controlaban el 74,3% del gasto de 2025, pero los sistemas modulares ahora crecen a una CAGR del 6,54%, impulsados por la escasez de mano de obra y la compresión de plazos en proyectos de hospitalidad, educación y centros de datos. La hoja de ruta renovada de impresión 3D de Dubái apunta a un contenido modular del 25% para 2030, y los primeros pilotos muestran módulos de baño que llegan completamente alicatados, cableados e instalados antes de apilarse en los patinillos, reduciendo casi a la mitad la mano de obra de acabados interiores. Las marcas de hospitalidad insisten en módulos de habitaciones llave en mano para garantizar la uniformidad de los acabados y cumplir con las fechas de apertura de temporada, mientras que los EPC de salas de datos a hiperescala prefabrican bastidores de refrigeración bajo control de calidad de fábrica, evitando las tolerancias de calor del desierto que afectan al montaje en obra.

La inversión de capital define a los ganadores; los grandes contratistas financian plantas propias cerca de Jebel Ali o KIZAD, combinando el diseño digital con la soldadura robótica para escalar la producción. Las empresas más pequeñas que no pueden financiar fábricas se retiran a roles de solo instalación o pivotan hacia nichos de renovación de villas. Los reguladores ayudan a generalizar la fabricación fuera de obra emitiendo aprobaciones aceleradas una vez que se presentan las pruebas de incendio y estructurales de terceros, reduciendo el riesgo percibido de permisos. Sin embargo, los propietarios exigen datos detallados del ciclo de vida para verificar la durabilidad modular bajo los extremos climáticos del Golfo. A medida que se acumulan los puntos de prueba, la confianza aumenta, respaldando la penetración modular más allá de los primeros adoptantes y diversificando aún más los modelos de entrega disponibles en el mercado de construcción de los EAU.

Por Fuente de Inversión: El Gasto Público se Acelera para Reducir el Riesgo de la Participación Privada

Los promotores privados aportaron el 65,1% de la financiación de la construcción en 2025, liderados por patrocinadores de villas premium, hospitalidad y centros de datos, aunque los presupuestos públicos crecen al 5,90% anual a medida que el gobierno pre-construye obras habilitadoras que atraen la coinversión privada. El programa de USD 65,3 mil millones de Abu Dabi ejemplifica el modelo al financiar carreteras, servicios públicos y nivelación de terrenos en zonas industriales antes de la entrada de los promotores. Las subvenciones de vivienda y los descuentos en servicios públicos de zonas francas en Ajman y Fujairah hacen lo mismo, permitiendo a los constructores de apartamentos de mercado medio iniciar obras con menor riesgo de ejecución. Los contratistas acostumbrados a contratos privados a suma alzada ahora cultivan acuerdos marco con el gobierno, dominando diferentes condiciones de pago y foros de arbitraje.

Las asociaciones público-privadas ganan impulso en ferrocarriles, desalinización y refrigeración de distrito, combinando terrenos soberanos con concesiones a largo plazo que aprovechan el capital institucional. El capital privado, por su parte, se concentra en nichos de alto margen donde la profundidad del cliente y las primas de marca compensan los mayores tipos de interés, como las residencias de marca, los complejos turísticos de ultra lujo y los centros de datos a hiperescala. Los sindicatos bancarios examinan más de cerca el apalancamiento de los promotores, favoreciendo los proyectos con anclajes del sector público o contratos de suministro de servicios públicos. Los contratistas capaces de una contratación flexible —capaces de satisfacer tanto las normas de licitación soberana como las preferencias de diseño y construcción de los promotores— capturan la cartera de licitaciones más amplia, amortiguando las carteras de pedidos frente a las oscilaciones en cualquiera de los canales de financiación en todo el panorama de la construcción de los EAU.

Análisis Geográfico

La participación del 47,2% de Dubái en 2025 subraya su papel como epicentro de megaproyectos como el Oasis de USD 21,8 mil millones y los clústeres de centros de datos respaldados por du y Microsoft. La línea de metro Route 2020 del emirato está operativa, y nuevas extensiones tienen como objetivo conectar nuevos distritos de uso mixto, ofreciendo trabajo constante en instalaciones MEP y tunelización. La escasez de suelo está orientando a los promotores hacia torres de relleno, reutilización adaptativa y esquemas verticales de uso mixto, desplazando el enfoque de los contratistas desde grandes terrenos sin urbanizar hacia una logística compleja en espacios reducidos.

Abu Dabi pivota hacia la transición energética y la industria pesada, impulsada por un plan de infraestructura de USD 65,3 mil millones que sitúa las granjas solares, los centros de hidrógeno y las plantas de desalinización en el centro de las licitaciones públicas. El parque solar Al Dhafra de 2 gigavatios, ya en funcionamiento, demuestra el apetito del emirato por construcciones remotas a escala de servicios públicos que exigen ingeniería especializada en resiliencia térmica. Las zonas industriales agrupadas cerca del Puerto Khalifa y los ramales de Etihad Rail atraen a inversores en logística y manufactura que buscan terrenos listos para construir con servicios básicos instalados, ampliando la huella del mercado de construcción de los EAU.

Más allá de los dos grandes, Ajman, Ras Al Khaimah, Fujairah y Umm Al Quwain están creciendo a una CAGR combinada del 6,71%, respaldados por subvenciones de vivienda, zonas francas industriales y diversificación del turismo. El corredor de complejos turísticos de Ras Al Khaimah capta el desbordamiento de visitantes de Dubái, adjudicando paquetes de hospitalidad adaptados a la marca de ecoaventura. Fujairah y Umm Al Quwain amplían la capacidad portuaria y logística que filtra nuevos contratos de almacenes e industria ligera hacia contratistas de nivel medio dispuestos a aceptar márgenes más ajustados a cambio de diversificación geográfica. En conjunto, esta difusión estabiliza las carteras de pedidos nacionales y consolida un panorama multidimensional del mercado de construcción de los EAU.

Panorama Competitivo

La competencia es moderada, con los 10 principales contratistas acaparando aproximadamente entre el 35% y el 40% del gasto, lo que deja una considerable larga cola de especialistas de nivel medio y de nicho. Gigantes globales como Bechtel y Fluor aseguran proyectos complejos de servicios públicos y transición energética, donde los sólidos equipos de ingeniería y los historiales en gestión de riesgos resultan decisivos. Los líderes regionales ALEC, ASGC, Shapoorji Pallonji y Arabian Construction Company mantienen una ventaja en residencias de gran altura y hostelería gracias a cadenas de decisión ágiles y ecosistemas de subcontratistas consolidados. Las empresas estatales chinas, aprovechando la financiación integrada, presentan ofertas más bajas en grandes proyectos públicos, presionando a los operadores establecidos a agudizar sus propuestas de valor en torno a la calidad y la velocidad.

La digitalización separa a los líderes de los rezagados. Las empresas punteras implementan BIM para la detección de interferencias, drones para el seguimiento del progreso y prefabricación para módulos MEP, reduciendo los retrabajos y ganando la confianza de los propietarios en los contratos de suma alzada. Los mandatos de sostenibilidad funcionan ahora como filtros de acceso; las credenciales ISO, BIM Nivel 2 y Estidama aparecen habitualmente en los procesos de precalificación, excluyendo a los contratistas con menor capital de las licitaciones de primer nivel. Aquellos que se adaptan rápidamente a fábricas modulares o al aprovisionamiento de materiales ecológicos aseguran cargas de trabajo premium y refuerzan sus ventajas competitivas dentro del mercado de construcción de los Emiratos Árabes Unidos.

Surgen nichos de espacio en blanco en la contratación, adquisición y construcción de centros de datos, instalaciones de hidrógeno verde y la reutilización adaptativa del patrimonio, donde la demanda supera la oferta de experiencia certificada. Las empresas más pequeñas, protegidas por relaciones locales, prosperan en renovaciones de villas y proyectos en emiratos secundarios que los grandes constructores desestiman por considerarlos de escala insuficiente. Sin embargo, la persistente escasez de mano de obra y la volatilidad de los materiales impulsan la consolidación, ya que los actores más débiles luchan con las fluctuaciones del capital de trabajo. A mediano plazo, se espera que la industria de la construcción de los Emiratos Árabes Unidos tienda hacia una mayor concentración en torno a contratistas preparados digitalmente y con certificación de sostenibilidad, capaces de ejecutar carteras multisectoriales.

Líderes de la Industria de la Construcción de los EAU

ALEC Engineering & Contracting LLC

ASGC Construction LLC

China State Construction Eng. Corp. Middle East

Arabian Construction Company (ACC)

Consolidated Contractors Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2024: Emirates Nuclear Energy Corporation firmó un memorando de entendimiento con Samsung C&T para explorar proyectos de energía nuclear civil y el despliegue de reactores modulares, ampliando las perspectivas de infraestructura especializada.

- Noviembre de 2024: du y Microsoft se comprometieron a invertir USD 545 millones en infraestructura de inteligencia artificial en los EAU, incluidos centros de datos a hiperescala.

- Septiembre de 2024: Emaar presentó The Oasis, un proyecto de uso mixto de lujo valorado en USD 21,8 mil millones en Dubái.

- Junio de 2024: La planta fotovoltaica solar Al Dhafra de 2 gigavatios entró en operación comercial.

Alcance del Informe del Mercado de Construcción de los EAU

El mercado de la construcción incluye varias actividades que abarcan proyectos de construcción próximos, en curso y en crecimiento en diferentes sectores. Incluye, entre otros, estructuras geotécnicas (estructuras subterráneas) y superestructuras en sistemas residenciales, comerciales e industriales, construcción de infraestructuras (como carreteras, ferrocarriles y aeropuertos), y la infraestructura relacionada con la generación y transmisión de energía.

El informe cubre un análisis de antecedentes completo del mercado de construcción de los EAU, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El mercado de construcción de los EAU está segmentado por sector (construcción comercial, construcción residencial, construcción industrial, construcción de infraestructuras (transporte) y construcción de energía y servicios públicos). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Dubái |

| Abu Dabi |

| Sharjah |

| Otros Emiratos (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Ciudad | Dubái | |

| Abu Dabi | ||

| Sharjah | ||

| Otros Emiratos (Ajman, Ras Al Khaimah, Fujairah, UAQ) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de construcción de los EAU para 2031?

Se prevé que el sector alcance USD 167,27 mil millones en 2031, expandiéndose a una CAGR del 5,64%.

¿Qué segmento se espera que crezca más rápido hasta 2031?

La construcción de infraestructuras lidera con una CAGR del 5,23% a medida que los proyectos públicos de energía y transporte dominan las licitaciones.

¿Con qué rapidez avanza la construcción modular?

Las técnicas modulares y prefabricadas se expanden a una CAGR del 6,54%, la tasa más alta entre los métodos de construcción.

¿Qué emirato crece más rápido?

En conjunto, Ajman, Ras Al Khaimah, Fujairah y Umm Al Quwain crecen a una CAGR del 6,71% hasta 2031.

¿Cuál es la principal restricción que enfrentan los contratistas?

Las limitaciones de capacidad y la escasez de mano de obra cualificada están reduciendo en un 0,8% el crecimiento previsto a corto plazo.

¿Qué tamaño tiene hoy la participación de la inversión privada?

La financiación privada representó el 65,1% del gasto de 2025, aunque el gasto público está creciendo ahora a mayor ritmo.

Última actualización de la página el: