Tamaño y Participación del Mercado de la Construcción de Europa del Este

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

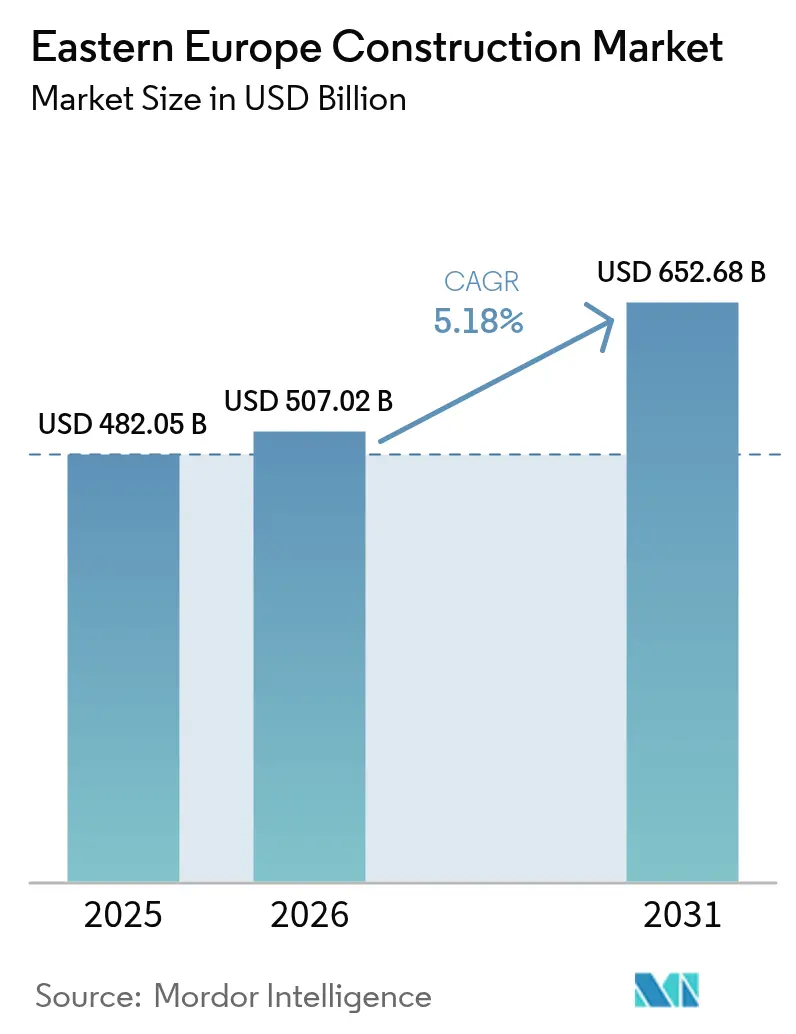

| Tamaño del mercado en el año base (2025) | 482.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 507.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 652.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

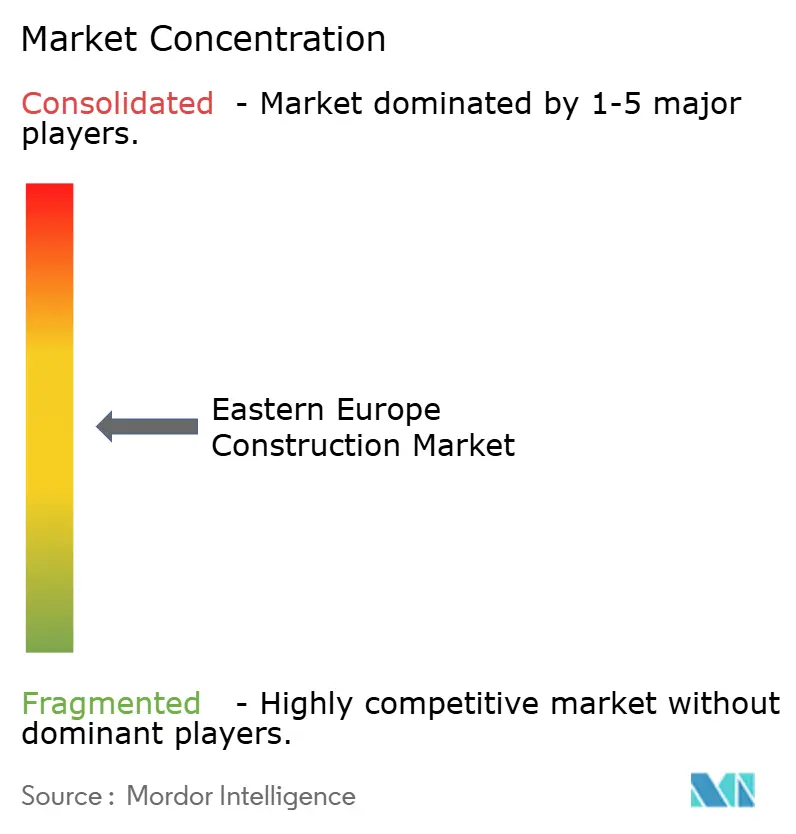

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de Europa del Este por Mordor Intelligence

Se espera que el tamaño del Mercado de la Construcción de Europa del Este crezca de USD 482,05 mil millones en 2025 a USD 507,02 mil millones en 2026 y se prevé que alcance USD 652,68 mil millones en 2031 a una CAGR del 5,18% durante 2026-2031. El crecimiento actual refleja la convergencia de la reconstrucción de posguerra, la modernización acelerada de la infraestructura de la Unión Europea y una amplia expansión de energías renovables que está desviando un capital considerable hacia redes de transporte, energía y digitales. La infraestructura sigue siendo el segmento ancla, los programas públicos continúan dominando el financiamiento, y los esfuerzos de reconstrucción de Ucrania están atrayendo flujos sin precedentes de inversión extranjera directa. El capital privado está regresando impulsado por condiciones de tipos de interés gradualmente mejorantes, mientras que las restricciones en la cadena de suministro de cemento y acero están empujando a la industria hacia la integración vertical. Los métodos modernos de construcción están comenzando a transformar las tradiciones en obra, impulsados por la escasez de mano de obra, los mandatos de modelado de información de edificios (BIM) y normas más estrictas de reducción de carbono.

Conclusiones Clave del Informe

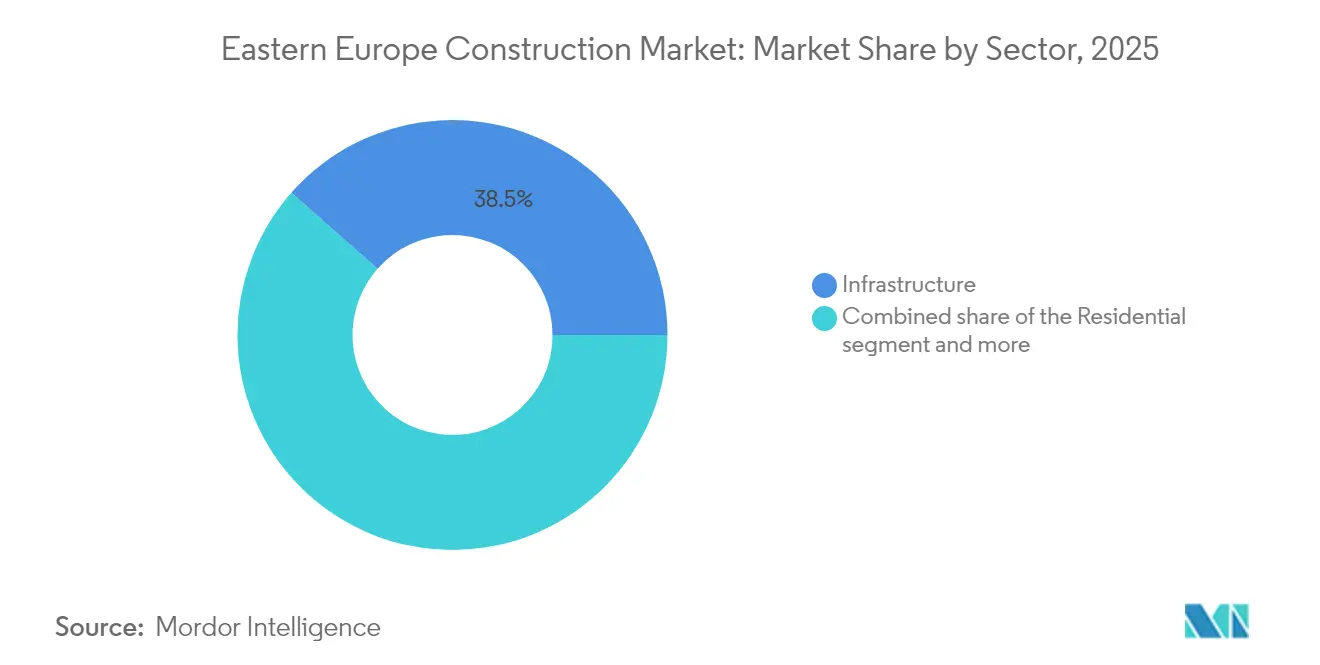

- Por Sector, la Infraestructura lideró con una participación del 38,49% del mercado de la construcción de Europa del Este en 2025, mientras que el mismo segmento tiene previsto registrar la CAGR más rápida del 7,28% hasta 2031.

- Por Tipo de Construcción, la Construcción Nueva representó el 60,85% del tamaño del mercado de la construcción de Europa del Este en 2025, mientras que la actividad de renovación avanza a una CAGR del 6,15% sobre actualizaciones de activos envejecidos.

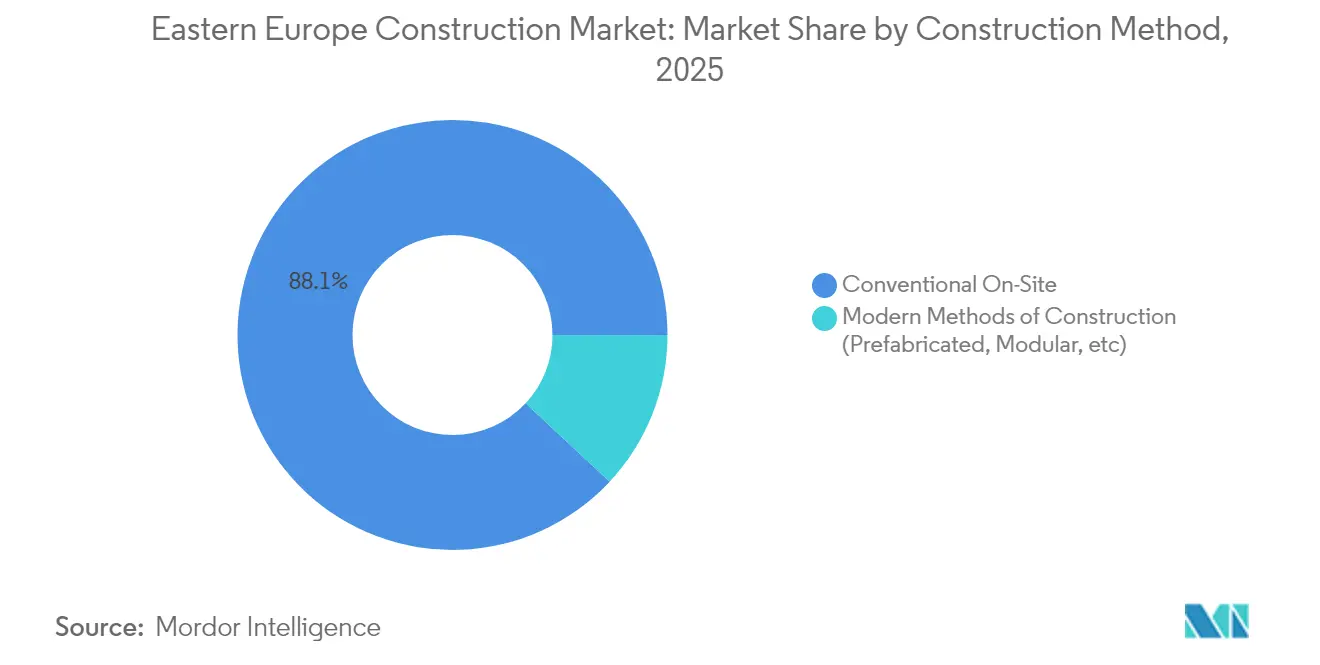

- Por Método de Construcción, la construcción convencional en obra retuvo el 88,05% de la participación del mercado de la construcción de Europa del Este en 2025; las soluciones prefabricadas y modulares están ganando impulso a una CAGR del 8,65% hasta 2031.

- Por Fuente de Inversión, el financiamiento público controló el 54,10% del gasto en 2025, aunque los proyectos financiados de forma privada lideran el campo con una CAGR del 7,45% hasta 2031, a medida que los inversores regresan a la reconstrucción y las energías renovables.

- Por geografía, Rumanía contribuyó con el 21,20% de los ingresos regionales de 2025, mientras que se proyecta que Ucrania registre la CAGR más rápida del 6,78% respaldada por programas de recuperación multimillonarios.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción de Europa del Este

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los programas de infraestructura financiados por la UE | +1.8% | Economías de cohesión de la UE | Mediano plazo (2-4 años) |

| Rápida expansión de activos de energías renovables | +1.5% | Rumanía, Hungría, Polonia | Mediano plazo (2-4 años) |

| Retorno de la inversión extranjera directa hacia la reconstrucción de Ucrania en posguerra | +1.2% | Ucrania y países vecinos | Largo plazo (≥ 4 años) |

| Aumento de la demanda de vivienda multifamiliar asequible en corredores urbanos | +0.9% | Bucarest, Varsovia, Budapest, Praga | Corto plazo (≤ 2 años) |

| Mandatos de gemelo digital y BIM en contratación pública | +0.6% | Letonia, Polonia, República Checa | Mediano plazo (2-4 años) |

| Módulos de madera prefabricados para cumplir cuotas de construcción ecológica | +0.5% | Alemania, Polonia, República Checa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Programas de Infraestructura Financiados por la UE

Los países de cohesión de la UE han recibido EUR 25.800 millones (USD 28.100 millones) para 2021-2027 en el marco del Mecanismo Conectar Europa, desencadenando grandes paquetes para corredores ferroviarios, viales, energéticos y digitales. La mejora ferroviaria MAV de Hungría por sí sola combina EUR 1.000 millones (USD 1.100 millones) de financiamiento del Banco Europeo de Inversiones con cofinanciamiento nacional, subrayando el papel catalizador del capital público mixto. La convocatoria de Transporte del Mecanismo Conectar Europa de 2024 introdujo EUR 2.500 millones (USD 2.700 millones) adicionales y amplió la elegibilidad a Ucrania y Moldavia, ampliando el conjunto de proyectos direccionables. El cumplimiento de la normativa de contratación pública de la UE y de los estándares medioambientales está incentivando a los contratistas a mejorar sus procesos digitales. En conjunto, estas medidas anclan un retraso de varios años que se espera mantenga las carteras de pedidos de ingeniería civil llenas a mediano plazo[1]Adina Vălean, "Se Lanza la Convocatoria de Transporte 2024 del Mecanismo Conectar Europa," Agencia Ejecutiva Europea del Clima, Infraestructura y Medio Ambiente, cinea.europa.eu.

Rápida Expansión de Activos de Energías Renovables

La transición energética de Europa del Este está catalizando la demanda de construcción en generación, transmisión y almacenamiento. El Corredor de Energía Verde que conecta Azerbaiyán, Georgia, Hungría y Rumanía representa una oportunidad de EUR 10.000 millones (USD 10.900 millones) para construir 1.100 km de líneas de alta capacidad capaces de transportar 4 GW de energía limpia. Hungría ha reservado EUR 52,5 millones (USD 57,2 millones) para mejorar su red y poder triplicar la capacidad solar para 2030, requiriendo nuevas subestaciones y automatización. En Rumanía, un parque eólico de 400 MW en Peștera II atrajo EUR 30 millones (USD 32,7 millones) del Banco Europeo de Inversiones, mientras que el proyecto Pecineaga de USD 93 millones está en construcción. DTEK, de propiedad ucraniana, está desplegando una cartera de 5 GW en cuatro mercados de la UE, canalizando cerca de USD 163 millones en parques eólicos y solares en etapa inicial. Estas inversiones están acelerando el refuerzo de redes, obras de cimentación e instalación de componentes en toda la región[2]Valdis Dombrovskis, "La Comisión Europea Aprueba 52,5 Millones de Euros para la Mejora de la Red Eléctrica Húngara," Comisión Europea, ec.europa.eu.

Retorno de la Inversión Extranjera Directa hacia la Reconstrucción de Ucrania en Posguerra

La UE ha aprobado EUR 50.000 millones (USD 54.400 millones) para la recuperación de Ucrania, mientras que las necesidades totales de reconstrucción se estiman en EUR 451.000 millones (USD 491.600 millones). Las empresas multinacionales se están posicionando de manera anticipada: CRH ha canalizado USD 500 millones en Ucrania desde 1999, incluyendo USD 80 millones tras la invasión de 2022, y ha adquirido Dyckerhoff Cement Ukraine para asegurar el suministro de cemento. La instalación Ukraine FIRST está ofreciendo asistencia técnica para activos prioritarios que van desde redes eléctricas hasta viviendas sociales. La producción doméstica de cemento se estabilizó en 7,97 millones de t en 2024, y las exportaciones se multiplicaron hasta 1,7 millones de t, ilustrando una rápida adaptación de la oferta. El impulso de la inversión extranjera directa está por lo tanto elevando la demanda de materiales de construcción y adelantando la actividad de licitación para infraestructura crítica[3]Andriy Kostin, "Informe Técnico de la Instalación de Ucrania para la Reconstrucción de Infraestructuras," Banco Europeo de Inversiones, eib.org.

Aumento de la Demanda de Vivienda Multifamiliar Asequible en Corredores Urbanos

La formación de hogares y la reducción del tamaño de las unidades están impulsando a las ciudades a acelerar la entrega de apartamentos. El parque de viviendas de Cluj-Napoca se expandió un 12% entre 2011 y 2018, con los distritos periurbanos absorbiendo la mayor parte de la nueva oferta a medida que mejoraba la infraestructura de transporte. Promotores como Kesz Group iniciaron obras del proyecto Corallis Apartments en Bucarest por USD 54,5 millones en 2024, un esquema de cinco torres programado para su finalización en 2027. Las persistentes brechas de asequibilidad y las escasas carteras de vivienda social crean una sólida base de demanda. En consecuencia, la obra residencial urbana es probable que mantenga su participación a pesar de los obstáculos de financiamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de tipos de interés elevados que presiona la liquidez de los promotores | -1.1% | A nivel regional | Corto plazo (≤ 2 años) |

| Escasez aguda de mano de obra cualificada que impulsa la inflación salarial | -0.8% | República Checa, Moldavia, Polonia | Mediano plazo (2-4 años) |

| Retrasos crónicos en la obtención de permisos vinculados a reformas anticorrupción | -0.6% | Rumanía, Polonia, República Checa | Mediano plazo (2-4 años) |

| Cuellos de botella transfronterizos en la cadena de suministro de cemento y barras de refuerzo | -0.4% | Frontera Polonia-Ucrania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tipos de Interés Elevados que Presiona la Liquidez de los Promotores

Los tipos de política monetaria han oscilado entre el 4,5% y el 8,1% desde 2023, erosionando los ratios de cobertura de deuda y frustrando algunos proyectos especulativos. El Banco Central Europeo ha comenzado a reducir los tipos clave, reduciendo los diferenciales de rendimiento de inmuebles comerciales y reactivando parcialmente el flujo de operaciones. Los prestamistas privados han regresado de forma selectiva a Europa Central y del Este tras una pausa de una década, aunque la suscripción sigue siendo conservadora. Los promotores, por tanto, se enfrentan a un período de capital restringido, que probablemente moderará el crecimiento durante los próximos dos años.

Escasez Aguda de Mano de Obra Cualificada que Impulsa la Inflación Salarial

Dos tercios de las empresas constructoras checas reportaron puestos sin cubrir en 2024, y las empresas moldavas señalaron escaseces del 30%, frente al 16% en 2021. La encuesta sobre el sector inmobiliario de Europa Central de Deloitte de 2025 sitúa los costes y la disponibilidad de mano de obra por delante del financiamiento como el desafío más apremiante del sector. Los gobiernos están abordando la brecha mediante iniciativas de recualificación y regímenes de visados más flexibles; Hungría y Grecia han aligerado las normas de entrada para trabajadores de la construcción de temporada. La eliminación por parte de Rumanía de las desgravaciones fiscales sobre los salarios de los trabajadores de obra conlleva el riesgo de una mayor escalada de costes. A menos que los flujos migratorios compensen los déficits internos, el aumento salarial podría comprimir los márgenes de los contratistas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura como Ancla y Acelerador

La Infraestructura contribuyó con el 38,49% a los ingresos de 2025 y se proyecta que crezca a una CAGR del 7,28%, la más rápida entre todos los sectores, definiendo así el vector de crecimiento del tamaño del mercado de la construcción de Europa del Este. Los grandes proyectos ferroviarios, como la modernización de Hungría por EUR 2.162 millones (USD 2.400 millones) y las extensiones de autopistas transversales de Rumanía, avanzan en paralelo con las mejoras de la red eléctrica como el Corredor de Energía Verde de USD 10.900 millones. Las obras de infraestructura energética cuentan con el apoyo adicional de las mejoras de red de Hungría por USD 57,2 millones, destinadas a triplicar la capacidad solar para 2030.

La actividad residencial es mixta: la demanda de apartamentos urbanos sigue siendo sólida, como lo demuestra el proyecto Corallis de Bucarest por USD 54,5 millones, aunque los tipos elevados y los altos precios del suelo limitan la asequibilidad hipotecaria. Las obras comerciales están orientándose hacia la reforma de oficinas de baja emisión de carbono, ejemplificadas por la torre de estructura de madera de Skanska en Praga, mientras que las construcciones industriales y logísticas se benefician del acercamiento de la producción y el crecimiento del comercio electrónico a pesar de las dificultades en la obtención de permisos de obra.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación se Acelera bajo los Mandatos de Eficiencia

Las nuevas construcciones mantuvieron el 60,85% de los ingresos de 2025, consolidando su papel como la mayor porción de la participación del mercado de la construcción de Europa del Este. Sin embargo, las obras de renovación están ganando ritmo a una CAGR del 6,15% a medida que los activos de la era soviética se someten a reformas de eficiencia energética para cumplir con los estándares de rendimiento europeos. Ucrania ofrece una combinación única, donde el desminado y la reconstrucción parcial de servicios básicos son requisitos previos para la nueva construcción a gran escala.

El financiamiento de la UE recompensa cada vez más los proyectos de renovación profunda, facilitando el financiamiento del aislamiento de fachadas, mejoras de sistemas de climatización e instalación de contadores inteligentes. La escasez de espacio en los centros urbanos y las complejidades en la obtención de permisos inclinan aún más la economía hacia la reutilización adaptativa, particularmente entre los propietarios comerciales que necesitan alcanzar puntos de control de presupuesto de carbono.

Por Método de Construcción: La Prefabricación se Incorpora Progresivamente a la Corriente Principal

Las técnicas convencionales en obra todavía controlaban el 88,05% de la facturación de 2025, pero los métodos modernos están creciendo a una CAGR del 8,65%, erosionando el dominio tradicional del mercado de la construcción de Europa del Este. La participación prefabricada de Polonia, del 6,5%, señala una tracción temprana en comparación con el 11% de Alemania, mientras que los mandatos de BIM están comprimiendo las curvas de aprendizaje para los flujos de trabajo modulares.

El requisito de BIM de Letonia de 2025, combinado con la creciente adopción de módulos de madera, se espera que oriente las licitaciones públicas hacia soluciones integradas fuera de obra. La prefabricación también mitiga la escasez de mano de obra cualificada y acelera los plazos de implantación, reforzando su justificación económica en toda la región.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: Los Fondos Públicos Mantienen la Mayoría, pero el Capital Privado Gana Terreno

Los presupuestos públicos aportaron el 54,10% del gasto de 2025, gracias a los fondos de cohesión de la UE y a los préstamos multilaterales. La asignación de EUR 25.800 millones (USD 28.100 millones) del Mecanismo Conectar Europa y el paquete de recuperación de EUR 50.000 millones (USD 54.400 millones) de Ucrania subrayan la escala del financiamiento respaldado por los contribuyentes.

Las inversiones privadas están aumentando a una CAGR del 7,45%, impulsadas por apuestas específicas del sector como el despliegue de energías renovables de 5 GW de DTEK y las adquisiciones de plantas de cemento de CRH. Las reducciones de tipos del Banco Central Europeo y el endurecimiento de la oferta de activos verdes están además inclinando a los inversores hacia las carteras de desarrollo, señalando una combinación de financiamiento más equilibrada para finales de la década.

Análisis Geográfico

Rumanía lideró los ingresos regionales con una participación del 21,20% en 2025, aprovechando su posición de puente entre Europa Occidental y el Mar Negro. Las obras en curso en la autopista A3 (USD 92,7 millones) y el parque eólico Pecineaga de USD 93 millones subrayan la amplitud de los proyectos de transporte y energía. Sin embargo, la producción de 2024 cayó un 4% tras siete años de rápidos avances a medida que expiraban las desgravaciones fiscales sobre la mano de obra y persistía la inflación de materiales.

Ucrania está preparada para registrar la CAGR más rápida del 6,78% hasta 2031, respaldada por paquetes multilaterales y una industria doméstica de cemento que se estabilizó en 7,97 millones de t en 2024. Están planificadas dos nuevas líneas de hornos en Kryvyi Rih e Ivano-Frankivsk, y la instalación Ukraine FIRST está coordinando asistencia técnica para carreteras, hospitales y centros de energía.

Los mercados secundarios como Hungría, Croacia y Bulgaria se benefician de los fondos de cohesión de la UE y de las interconexiones transfronterizas. La renovación ferroviaria de Hungría por USD 1.100 millones y la mejora de la red eléctrica por USD 57,2 millones ilustran una cartera rica en oportunidades tanto de ingeniería civil como de sistemas eléctricos. El segundo enlace de 400 kV Grecia-Bulgaria ya está en construcción, y el Corredor de Energía Verde añade otros USD 10.900 millones de obras de red. Polonia está emergiendo como líder en contratación pública digital, con licitaciones BIM y demanda modular que muestran un potencial de crecimiento superior al promedio.

Panorama Competitivo

El sector de la construcción de Europa del Este está moderadamente fragmentado, combinando grandes empresas mundiales con especialistas locales ágiles. Los megaproyectos de infraestructura generalmente favorecen a las multinacionales como STRABAG, Skanska y PORR, cuya solidez financiera y profundidad de ingeniería satisfacen los criterios de proyectos complejos. Los nichos residenciales y comerciales, por el contrario, suelen adjudicar contratos a empresas regionales que pueden navegar por los códigos municipales y las redes de clientes.

La consolidación estratégica se intensificó en 2024 cuando Duna Aszfalt Zrt. de Hungría adquirió el 100% de Mota-Engil Central Europe, posteriormente rebautizada como Duna Polska, ampliando así su presencia en minería y construcción de carreteras. En el lado de los materiales, la compra de Dyckerhoff Cement Ukraine por parte de CRH asegura el suministro local de clínker y refuerza el apalancamiento de integración vertical ante la reconstrucción a gran escala.

Las capacidades digitales están emergiendo como un diferenciador clave. Los contratistas competentes en BIM y flujos de trabajo modulares tienden a superar a sus rivales en las evaluaciones de licitaciones públicas en Letonia y Polonia. Las energías renovables representan un nuevo campo de batalla, con empresas especializadas en ingeniería, adquisición y construcción persiguiendo el despliegue de 5 GW de DTEK y los contratos de refuerzo de redes vinculados al Corredor de Energía Verde. La integración de la cadena de suministro, especialmente en cemento y acero, ofrece margen para la defensa del margen ante la volatilidad de los precios de los insumos.

Líderes de la Industria de la Construcción de Europa del Este

Strabag

Skanska

PORR

Budimex

Metinvest

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Rumanía obtuvo EUR 30 millones (USD 32,7 millones) del Banco Europeo de Inversiones para el parque eólico de 400 MW Peștera II; la construcción comenzó en 2025.

- Febrero de 2025: La UE concedió EUR 15,4 millones (USD 16,8 millones) para la línea de 400 kV Bălți–Suceava que reforzará la interconexión Moldavia–Rumanía; el coste total del proyecto asciende a EUR 77 millones (USD 83,9 millones).

- Septiembre de 2024: Duna Aszfalt Zrt. compró el 100% de Mota-Engil Central Europe S.A., rebautizándola como Duna Polska S.A. para consolidar su presencia en Europa Central.

- Septiembre de 2024: CRH Ukraine BV finalizó la adquisición de una participación del 99,9775% en Dyckerhoff Cement Ukraine, añadiendo dos plantas de cemento a su base de activos y elevando la inversión acumulada en el país a USD 500 millones.

Alcance del Informe del Mercado de la Construcción de Europa del Este

El mercado de la construcción de Europa del Este abarca los crecientes proyectos de construcción en diferentes sectores, como la construcción comercial, la construcción residencial, la construcción industrial, la infraestructura (construcción de transporte) y la construcción de energía y servicios, y por geografía Rumanía, Hungría, Croacia, Ucrania, Bulgaria y el Resto de Europa del Este. Junto con el alcance del informe, también analiza los actores clave y el panorama competitivo en el Mercado de la Construcción de Europa del Este.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Construcción Nueva |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Rumanía |

| Hungría |

| Croacia |

| Ucrania |

| Bulgaria |

| Resto de Europa del Este |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Construcción Nueva | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Rumanía | |

| Hungría | ||

| Croacia | ||

| Ucrania | ||

| Bulgaria | ||

| Resto de Europa del Este | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de la construcción de Europa del Este en 2026?

El mercado fue valorado en USD 507,02 mil millones en 2026.

¿A qué velocidad se espera que crezca la construcción de Europa del Este hasta 2031?

Se prevé que se expanda a una CAGR del 5,18%, alcanzando USD 652,68 mil millones.

¿Qué sector tiene la mayor parte del gasto regional?

La Infraestructura lidera con el 38,49% de los ingresos de 2025.

¿Qué país está creciendo más rápido?

Se proyecta que Ucrania registre una CAGR del 6,78% hasta 2031.

¿Qué participación tiene el financiamiento público en 2025?

Las fuentes públicas representaron el 54,10% del gasto.

¿Cuán grande es la oportunidad prefabricada y modular?

Los métodos modernos se están expandiendo a una CAGR del 8,65%, superando las técnicas tradicionales en obra.

Última actualización de la página el: