Tamaño y Cuota del Mercado de Construcción de Infraestructura de Transporte de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

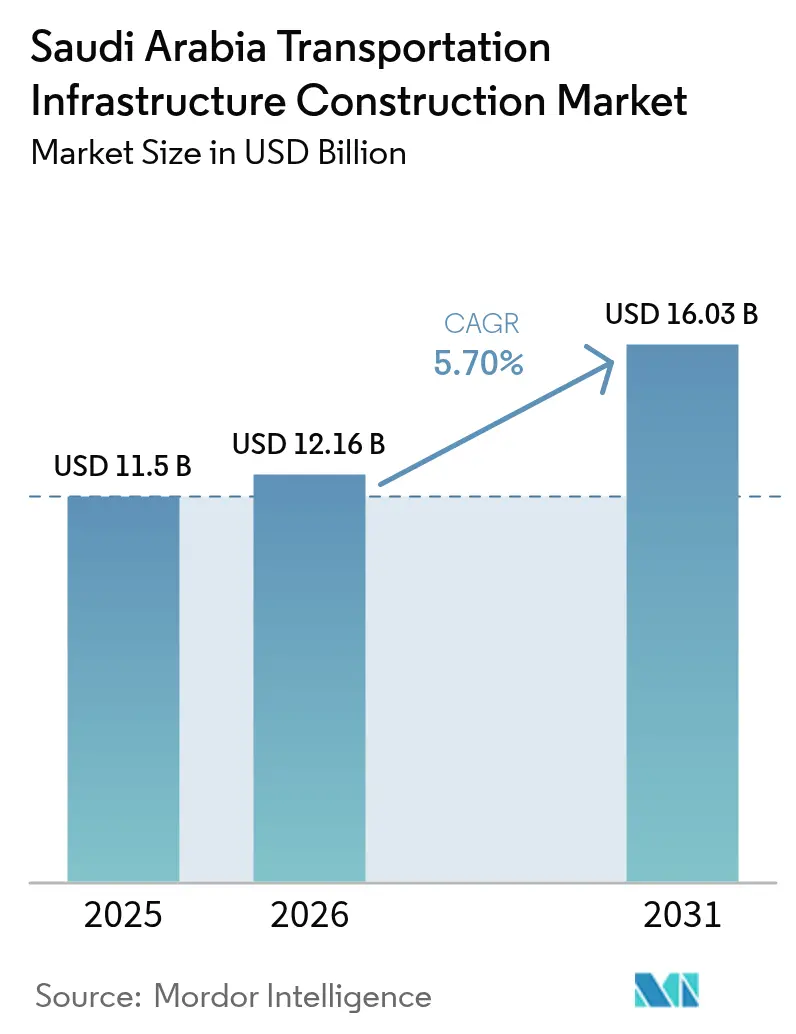

| Tamaño del mercado en el año base (2025) | 11.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

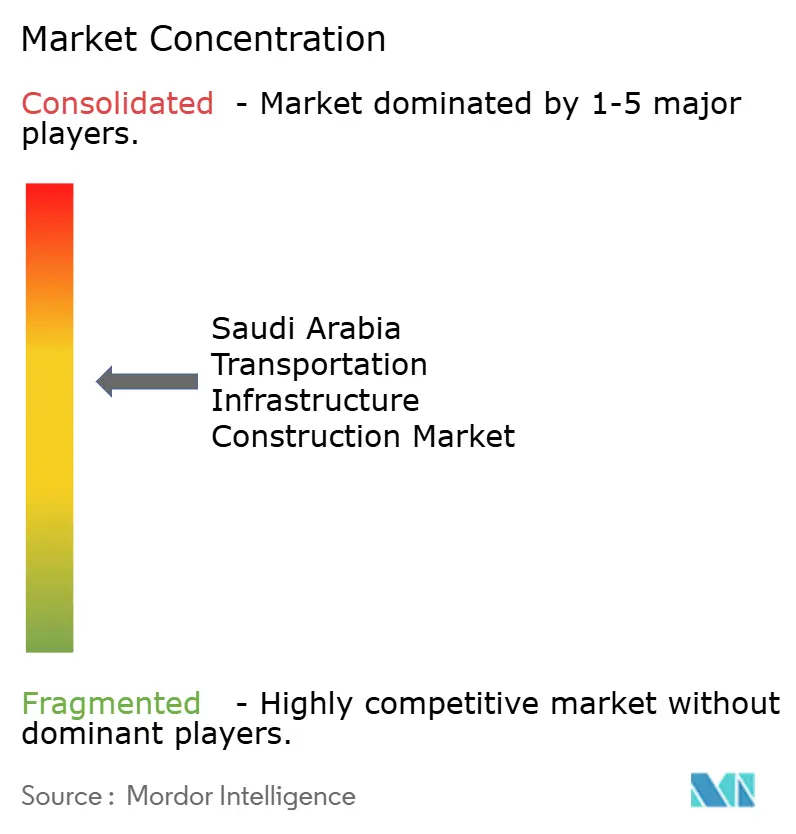

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de construcción de infraestructura de transporte de Arabia Saudita en 2026 se estima en USD 12,16 mil millones, en crecimiento desde el valor de 2025 de USD 11,5 mil millones, con proyecciones para 2031 que muestran USD 16,03 mil millones, creciendo a una CAGR del 5,7% durante el período 2026-2031. El capital desplegado a través del Fondo de Inversión Pública, los gigaproyectos vinculados a Visión 2030 y un marco de asociación público-privada en maduración se destacan como los principales catalizadores de expansión. Las mejoras de carreteras, el desarrollo de metros y las modernizaciones de puertos mantienen alta la actividad de puesta en servicio, mientras que el proyecto del Aeropuerto Internacional Rey Salman sustenta el crecimiento de la infraestructura de aviación. El capital privado es cada vez más visible, favorecido por reglas más claras de distribución de riesgos y una cartera de proyectos bancables. El mercado también se beneficia de un ecosistema que recompensa la ingeniería digital, la construcción modular y las soluciones de movilidad verde, ayudando a los contratistas a mantener la disciplina de costes a pesar de los aumentos en el acero, el cemento y el equipo importado.

Conclusiones Clave del Informe

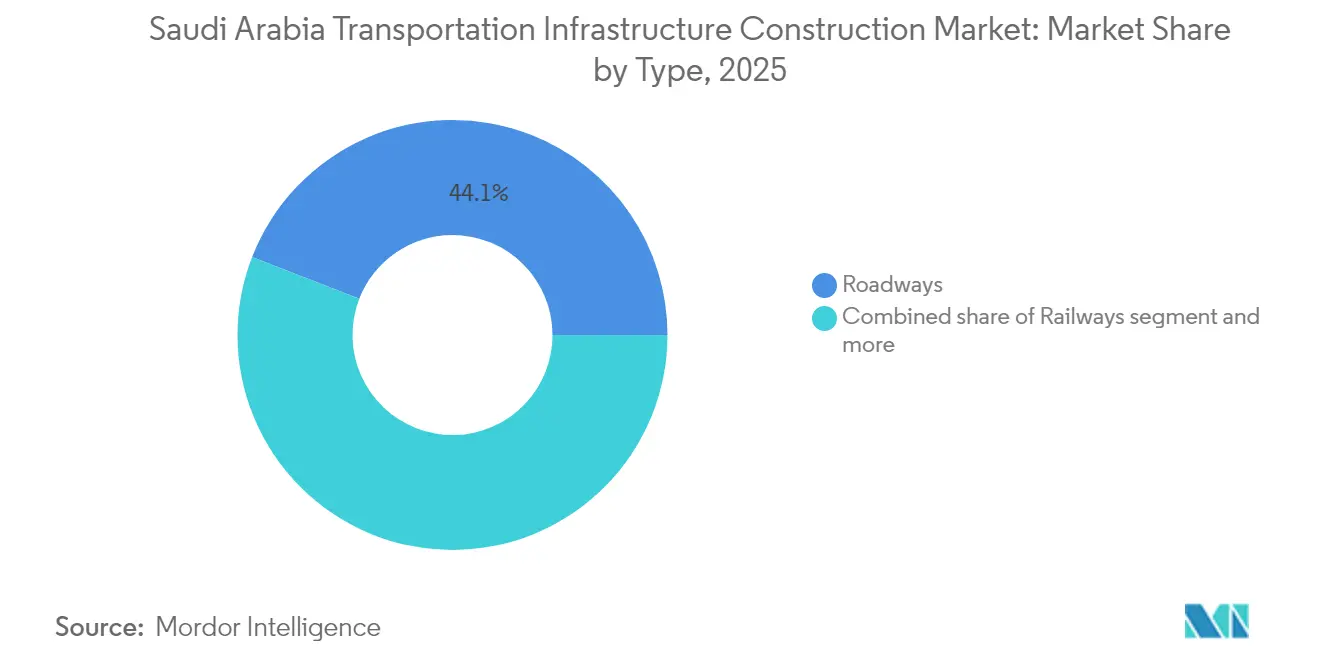

- Por tipo, las carreteras representaron una cuota de ingresos del 44,10% del mercado de construcción de infraestructura de transporte de Arabia Saudita en 2025. El mercado de construcción de infraestructura de transporte de Arabia Saudita para ferrocarriles está preparado para la CAGR más rápida del 6,28% entre 2026 y 2031.

- Por tipo de construcción, la nueva construcción representó el 78,25% de la cuota del mercado de construcción de infraestructura de transporte de Arabia Saudita en 2025. Se proyecta que el mercado de construcción de infraestructura de transporte de Arabia Saudita para renovación se expanda a una CAGR del 6,05% entre 2026 y 2031.

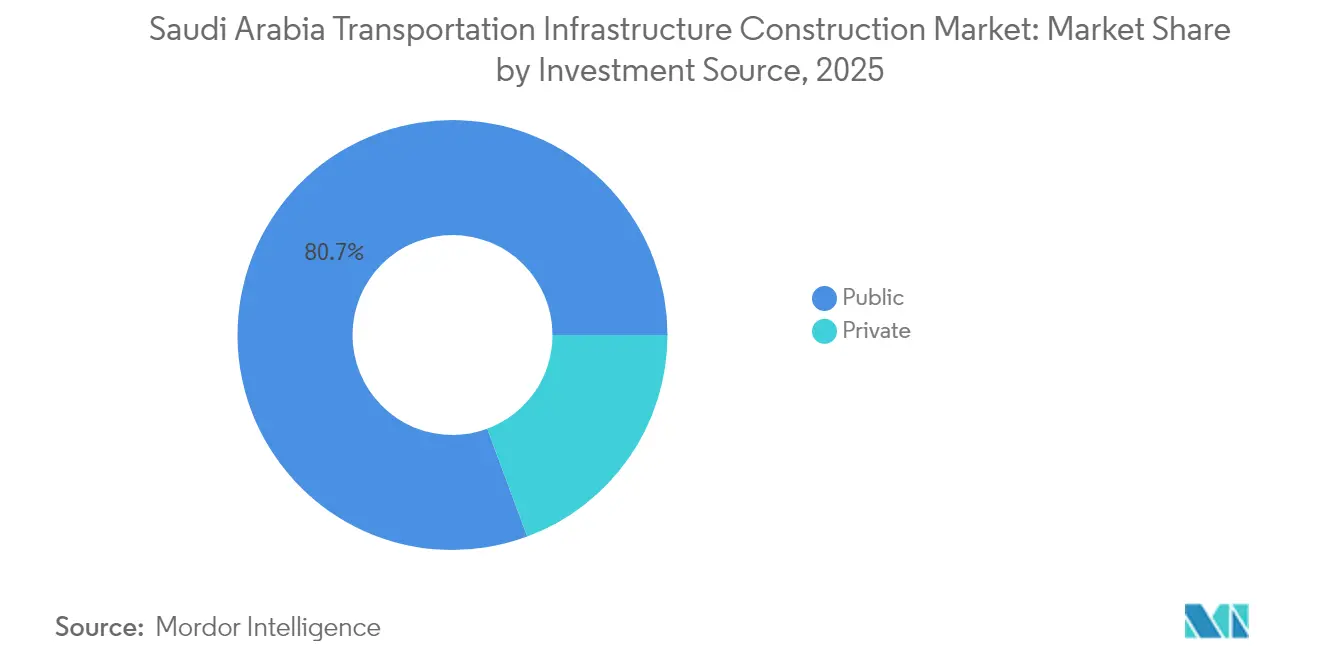

- Por fuente de inversión, el segmento público controló el 80,65% del mercado de construcción de infraestructura de transporte de Arabia Saudita en 2025. El mercado de construcción de infraestructura de transporte de Arabia Saudita para financiación privada registra la CAGR más alta del 6,52% entre 2026 y 2031.

- Por geografía, Riad contribuyó con el 29,55% de la actividad total del mercado de construcción de infraestructura de transporte de Arabia Saudita en 2025. Se prevé que el mercado de construcción de infraestructura de transporte de Arabia Saudita para el Área Metropolitana de Dammam crezca a una CAGR del 6,68% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los megaproyectos vinculados a Visión 2030 continúan impulsando las necesidades de infraestructura de transporte a gran escala | +1.8% | Nacional, con concentración en NEOM, Riad y las regiones del Mar Rojo | Largo plazo (≥ 4 años) |

| La construcción en curso de metro y ferrocarril de alta velocidad está mejorando la conectividad urbana e interurbana | +1.2% | Corredor Riad, Yeda, La Meca y futuras extensiones a otras ciudades | Medio plazo (2-4 años) |

| La expansión de la infraestructura portuaria está apoyando las ambiciones logísticas y comerciales nacionales | +0.9% | Costa del Mar Rojo, puertos del Golfo Arábigo, en particular Yeda y Dammam | Medio plazo (2-4 años) |

| El desarrollo de centros de movilidad integrada está fortaleciendo los vínculos entre aeropuertos, ferrocarriles y carreteras | +0.7% | Principales centros urbanos: Riad, Yeda, AMDa | Medio plazo (2-4 años) |

| La sólida participación en asociaciones público-privadas y la inversión extranjera están permitiendo una ejecución de proyectos más rápida | +0.6% | Nacional, con énfasis en proyectos de infraestructura de alto valor | Largo plazo (≥ 4 años) |

| El enfoque estratégico en la movilidad verde e inteligente está fomentando iniciativas de transporte sostenible | +0.5% | Centros urbanos y nuevos desarrollos de ciudades como NEOM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Megaproyectos de Visión 2030 Anclan la Demanda

Los gigaproyectos de Visión 2030 aseguran carteras de pedidos sostenidas para el mercado de construcción de infraestructura de transporte de Arabia Saudita. El plan maestro de USD 500 mil millones de NEOM conlleva una columna vertebral de alta velocidad de 170 kilómetros, un puerto con 100% de energía renovable y una red de tránsito urbano bajo demanda. El Proyecto del Mar Rojo añade enlaces aéreos, viales y marítimos a medida para el turismo de lujo y la logística. Asociaciones como la empresa conjunta de robótica de USD 347 millones de NEOM con Samsung C&T demuestran la prioridad otorgada a los métodos automatizados que mejoran la productividad. El programa de construcción por etapas mantiene una sólida visibilidad de las licitaciones mucho más allá de 2030.

La Expansión del Metro y el Ferrocarril de Alta Velocidad Fortalece la Movilidad Urbana

El Metro de Riad de seis líneas entró en servicio en 2024 tras obras por USD 25 mil millones, transportando hasta 3,6 millones de pasajeros diarios. Se ha licitado una séptima línea, mientras que el reinicio del Metro de La Meca por USD 8 mil millones amplía la capacidad ferroviaria más allá de la capital. El Ferrocarril de Alta Velocidad de Haramain ya une La Meca, Yeda y Medina a 320 km/h. Los futuros corredores hacia NEOM ilustran cómo los ferrocarriles articularán los nuevos polos económicos, generando el mayor crecimiento dentro del mercado de construcción de infraestructura de transporte de Arabia Saudita.

La Expansión de la Infraestructura Portuaria Impulsa las Ambiciones Logísticas

La remodelación por USD 1,7 mil millones del Puerto Islámico de Yeda y la ampliación por USD 1,86 mil millones del Puerto Rey Abdulaziz elevan la capacidad total de contenedores a 15 millones de TEU. El Puerto de NEOM, diseñado para la automatización total y la energía renovable, posiciona al Reino como un centro de comercio digital. Un fondeo más seguro en el Mar Rojo y mejores carreteras del interior amplifican los rendimientos de la inversión, consolidando una plataforma logística multimodal[1]Saleh Al-Jasser, "Descripción general de la Estrategia Nacional de Transporte y Logística," Ministerio de Transporte, mot.gov.sa.

Los Centros de Movilidad Integrada Vinculan los Modos de Transporte

El esquema de USD 7,2 mil millones del Aeropuerto Internacional Rey Salman incorpora andenes de ferrocarril de alta velocidad y avanzadas carreteras de acceso terrestre, preparándose para 185 millones de pasajeros anuales en 2050[2]Young Tae Kim, "Corredor Económico India-Oriente Medio-Europa: Implicaciones para la Conectividad del Golfo," Foro Internacional de Transporte, itf-oecd.org. El ACI informa que el Aeropuerto Internacional Rey Abdulaziz procesó 49,1 millones de pasajeros en 2024, lo que subraya la demanda de traslados fluidos entre terminales y la ciudad[3]Stefano Baronci, "Tráfico de Pasajeros en Aeropuertos Sauditas 2024," Consejo Internacional de Aeropuertos Asia-Pacífico, aci-asiapac.aero. Dichos centros elevan la experiencia del pasajero al tiempo que liberan capacidad para los flujos de carga y comercio electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los retrasos en la movilización de contratistas y los problemas de captación de mano de obra están afectando los calendarios de los proyectos | -0.8% | Nacional, con desafíos particulares en ubicaciones remotas de megaproyectos | Corto plazo (≤ 2 años) |

| El gasto público volátil vinculado al petróleo está creando incertidumbres en la planificación de capital | -0.6% | Nacional, afectando a todos los proyectos de infraestructura financiados por el gobierno | Medio plazo (2-4 años) |

| Las prolongadas aprobaciones regulatorias y los retrasos en la adquisición de terrenos están afectando el inicio de los proyectos | -0.5% | Nacional, con procedimientos complejos para desarrollos a gran escala | Corto plazo (≤ 2 años) |

| El aumento de los costes de insumos y las perturbaciones logísticas están presionando los presupuestos y los plazos de entrega | -0.4% | Nacional, con impacto particular de las perturbaciones en el transporte marítimo del Mar Rojo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos de Movilización de Contratistas Reducen los Calendarios

Los prolongados ciclos de visados, las condiciones extremas de los emplazamientos en climas extremos y la escasa capacidad de alojamiento ralentizan el despliegue de la fuerza laboral. Las empresas que gestionan múltiples obras de miles de millones de dólares reportan curvas de mano de obra especializada que se solapan en los picos y que tensionan la disponibilidad de trabajadores cualificados. La distancia remota de NEOM incrementa aún más los costes logísticos, elevando las ofertas y alargando los calendarios de entrega.

La Volatilidad del Precio del Petróleo Nubla la Planificación Fiscal

La caída periódica de los ingresos del crudo limita los techos presupuestarios, lo que provoca aplazamientos de alcance como la reducción de la primera fase de THE LINE a 2,4 kilómetros. Los esfuerzos por diversificar los ingresos mediante impuestos y concesiones de asociaciones público-privadas mitigan este riesgo, aunque no eliminan la ciclicidad de la financiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ferrocarriles Avanzan a Pesar de la Escala de las Carreteras

Las carreteras continuaron con la mayor cuota del 44,10%, gracias a 73.000 kilómetros de autopistas existentes y nuevas mejoras para corredores de carga. Los contratos continuos de repavimentación, las rutas de peregrinación del Haj y los proyectos piloto de autopistas inteligentes mantienen el gasto base predecible. Los ferrocarriles captarán la CAGR más pronunciada del 6,28% hasta 2031, a medida que los metros urbanos, las líneas de alta velocidad y los ramales de carga avanzan del diseño a la notificación de inicio. Las estaciones elevadas, los túneles de corte y cubrición y la señalización CBTC enriquecen las oportunidades para los proveedores. El desarrollo ferroviario amplía el mercado de construcción de infraestructura de transporte de Arabia Saudita al añadir paquetes electromecánicos llave en mano y concesiones de operación y mantenimiento a largo plazo.

Los estándares de experiencia del pasajero adoptados de la línea Haramain influyen en las especificaciones del material rodante y el diseño de los depósitos. La interoperabilidad con puertos y aeropuertos mejora la utilización de los activos rodantes, elevando los rendimientos del ciclo de vida y manteniendo las carteras de pedidos de los contratistas durante cinco años. A medida que los objetivos de pasajeros públicos aumentan, las asignaciones de capital continuas protegen al mercado de construcción de infraestructura de transporte de Arabia Saudita de las pausas cíclicas en las licitaciones de carreteras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Obra Nueva Domina, la Rehabilitación Gana Terreno

En 2025, los proyectos de obra nueva representaron una cuota significativa, constituyendo el 78,25% del mercado de construcción de infraestructura de transporte de Arabia Saudita. Como parte de la iniciativa Visión 2030, los conglomerados urbanos como Qiddiya, Diriyah Gate y las zonas turísticas del Mar Rojo se están desarrollando desde cero, lo que requiere nuevas redes viales, marinas y estaciones intermodales. Mediante el empleo de contratos de diseño y construcción con ingeniería de valor integrada, los plazos de los proyectos se acortan y los costes se mantienen dentro de límites aceptables.

A medida que los activos existentes alcanzan los umbrales de capacidad, las obras de renovación registran una tasa de crecimiento de CAGR del 6,05%. Los contratistas especializados en gestión de activos están ampliando su oferta de servicios, acometiendo ampliaciones de terminales aeroportuarias, ensanchamientos de puentes y modernizaciones de sistemas de transporte inteligente. El mantenimiento predictivo, guiado por gemelos digitales de los túneles del Metro de Riad, no solo está reduciendo los costes del ciclo de vida, sino que también está generando demanda adicional. A medida que los ciclos de renovación de activos posteriores a 2030 comiencen, el mercado para los programas de rehabilitación en la construcción de infraestructura de transporte de Arabia Saudita está preparado para un mayor crecimiento.

Por Fuente de Inversión: La Cartera Pública Sigue Siendo la Mayor, el Dinero Privado se Acelera

Las entidades públicas canalizaron una financiación significativa hacia los proyectos, captando el 80,65% del mercado de construcción de infraestructura de transporte de Arabia Saudita. Este respaldo soberano no solo reduce los riesgos en las etapas iniciales, sino que también atrae a planificadores maestros y contratistas internacionales.

Se proyecta que las inversiones privadas crezcan a una CAGR del 6,52% hasta 2031. Este crecimiento está respaldado por una legislación de asociaciones público-privadas clarificada, acuerdos de depósito en garantía y derechos de intervención, todos los cuales refuerzan la confianza de los prestamistas. Los flujos de ingresos se diversifican a través de concesiones de autopistas de peaje, terminales portuarias de construcción y operación, y arrendamientos comerciales en estaciones. Además, los proyectos piloto de asociaciones público-privadas en carreteras que apuntan a una cobertura del 5% de la red antes de 2030 podrían elevar aún más la cuota del sector privado. Con inversores estratégicos que aseguran flujos de caja de tipo anualidad, las perspectivas para la industria de construcción de infraestructura de transporte de Arabia Saudita se mantienen sólidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La contribución del 29,55% de Riad subraya su papel como centro de mando de Visión 2030. El metro de seis líneas completado, con 85 estaciones y centros de aparcamiento y transbordo, forma la columna vertebral multimodal de la región. La construcción por fases del Aeropuerto Internacional Rey Salman cataliza carreteras arteriales y ramales ferroviarios, convirtiendo a la capital en un nodo transcontinental. Las mejoras de intersecciones, los bulevares peatonales y los corredores de autobús de tránsito rápido sustentan aún más las licitaciones de obras civiles.

Yeda sigue siendo el eje comercial entre el comercio del Mar Rojo y el turismo religioso. Los 49,1 millones de pasajeros del Aeropuerto Internacional Rey Abdulaziz en 2024 ponen de relieve los sólidos flujos de visitantes, mientras que la remodelación del Puerto Islámico de Yeda amplía la profundidad de los atraques y la automatización de los patios. Las carreteras de acceso exclusivas para el Haj y los túneles de servicio mitigan los picos estacionales, manteniendo robusto el mercado de construcción de infraestructura de transporte de Arabia Saudita en la ciudad.

El Área Metropolitana de Dammam registra la CAGR más rápida del 6,68%, impulsada por la ampliación de la terminal de contenedores del Puerto Rey Abdulaziz y los muelles de seis kilómetros del Complejo Marítimo Rey Salman. La proximidad a las plantas de hidrocarburos alimenta una demanda especializada de carreteras y ferrocarriles de transporte pesado. La integración de las plataformas logísticas de puertos, ferrocarriles y aeropuertos acorta los ciclos de entrega de las exportaciones petroquímicas, mejorando la competitividad regional. Las nuevas mejoras de intercambiadores y las extensiones de las vías de circunvalación también reducen la congestión en la creciente conurbación.

Otras provincias se benefician del gasto transformador de NEOM. El Puerto de NEOM emplea temporización de grúas impulsada por inteligencia artificial, llevando la frontera de los puertos inteligentes más lejos, mientras que los túneles de la columna urbana de THE LINE perfeccionan el despliegue de tuneladoras de sección completa a escala. Estas obras amplían las bases de proveedores y canalizan habilidades hacia territorios del interior que anteriormente estaban insuficientemente atendidos, elevando los estándares a nivel nacional y el mercado de construcción de infraestructura de transporte de Arabia Saudita en general.

Panorama Competitivo

Prevalece una fragmentación moderada, con los principales contratistas locales e internacionales compitiendo por paquetes de múltiples miles de millones de dólares. Saudi Binladin Group y Almabani aprovechan sus sólidos vínculos con el gobierno y sus reservas de mano de obra local, mientras que Bechtel, Parsons y China Railway Construction Corporation aportan gobernanza de megaproyectos y herramientas de diseño avanzadas. Las ofertas en consorcio equilibran el riesgo, garantizan la profundidad de recursos y satisfacen los umbrales de contenido local.

La digitalización, los sistemas de prefabricación modular y la robótica se convierten en factores decisivos. El acuerdo de robótica de Samsung C&T con NEOM por USD 347 millones tiene como objetivo reducir el trabajo manual en un 80%, señalando las preferencias futuras de contratación. Los contratistas que adoptan estándares BIM de nivel 3 y seguimiento del progreso asistido por drones reportan ciclos de certificación de pagos más rápidos, lo que promueve la estabilidad del flujo de caja.

Los movimientos estratégicos en 2025 incluyen la adjudicación del aeropuerto a Bechtel-Parsons y el compromiso de DP World con el parque logístico, ambos consolidando ventajas de primer movedor en los segmentos de aviación y marítimo. Los nuevos participantes en el mercado con capacidades inteligentes de operación y mantenimiento de activos encuentran espacio en los contratos de servicio posteriores a la entrega, subrayando un cambio de la mentalidad solo de construcción a la de construcción y operación en el mercado de construcción de infraestructura de transporte de Arabia Saudita.

Líderes de la Industria de Construcción de Infraestructura de Transporte de Arabia Saudita

Saudi Binladin Group

AL-AYUNI Company

Almabani

Nesma & Partners

Binyah

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Bechtel y Parsons se adjudicaron el contrato de ampliación del Aeropuerto Internacional Rey Salman por USD 7,2 mil millones, con el objetivo de alcanzar 120 millones de pasajeros para 2030.

- Marzo 2025: Talaat Moustafa Group y Al Muhaidib Group formaron una empresa conjunta para la Ciudad Banan de 10 millones de m² en Riad (Al Muhaidib Group).

- Enero 2025: Se completó la ampliación de la Terminal 1 del Aeropuerto Internacional Rey Khalid, elevando la capacidad a 7 millones de pasajeros anuales.

- Diciembre 2024: NEOM y Samsung C&T formaron una empresa conjunta de robótica aplicada a la construcción por SAR 1,3 mil millones (USD 0,34 mil millones) para reducir el trabajo manual de colocación de armaduras en un 80%.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de Arabia Saudita

La infraestructura de transporte se entiende como el marco que facilita el sistema de transporte. Las carreteras, ferrocarriles, puertos y aeropuertos forman parte de ella. A diario, la infraestructura de transporte conecta a las personas con sus empleos, instalaciones sanitarias, instituciones educativas, etc. Facilita el suministro y la recepción de bienes y servicios en todo el mundo. El informe cubre un análisis de antecedentes completo del Mercado de Construcción de Infraestructura de Transporte de Arabia Saudita, incluida la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El Mercado de Construcción de Infraestructura de Transporte de Arabia Saudita está segmentado por modo (carreteras, ferrocarriles, aeropuertos y vías navegables). El informe ofrece el tamaño del mercado y los valores de previsión (USD) para todos los segmentos anteriores.

| Carreteras |

| Ferrocarriles |

| Aerovías |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Riad |

| Yeda |

| AMDa (Área metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Aerovías | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudad | Riad |

| Yeda | |

| AMDa (Área metropolitana de Dammam) | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de construcción de infraestructura de transporte de Arabia Saudita?

El mercado vale USD 12,16 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de construcción de infraestructura de transporte de Arabia Saudita?

Se proyecta una CAGR del 5,70% entre 2026 y 2031, llevando el valor a USD 16,03 mil millones.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado?

Los ferrocarriles registran la CAGR más rápida del 6,28% hasta 2031, impulsada por las extensiones de metro y los corredores de alta velocidad.

¿Qué tan significativa es la participación del sector privado?

El capital privado financió el 19,35% del gasto en 2025 y está creciendo a una CAGR del 6,52% a medida que las carteras de asociaciones público-privadas maduran.

¿Por qué el Área Metropolitana de Dammam es un punto de alto crecimiento?

Las expansiones portuarias, los complejos marítimo-industriales y el aumento del tráfico aéreo impulsan una CAGR del 6,68% en la región.

Última actualización de la página el: