Tamaño y cuota del mercado de construcción residencial de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

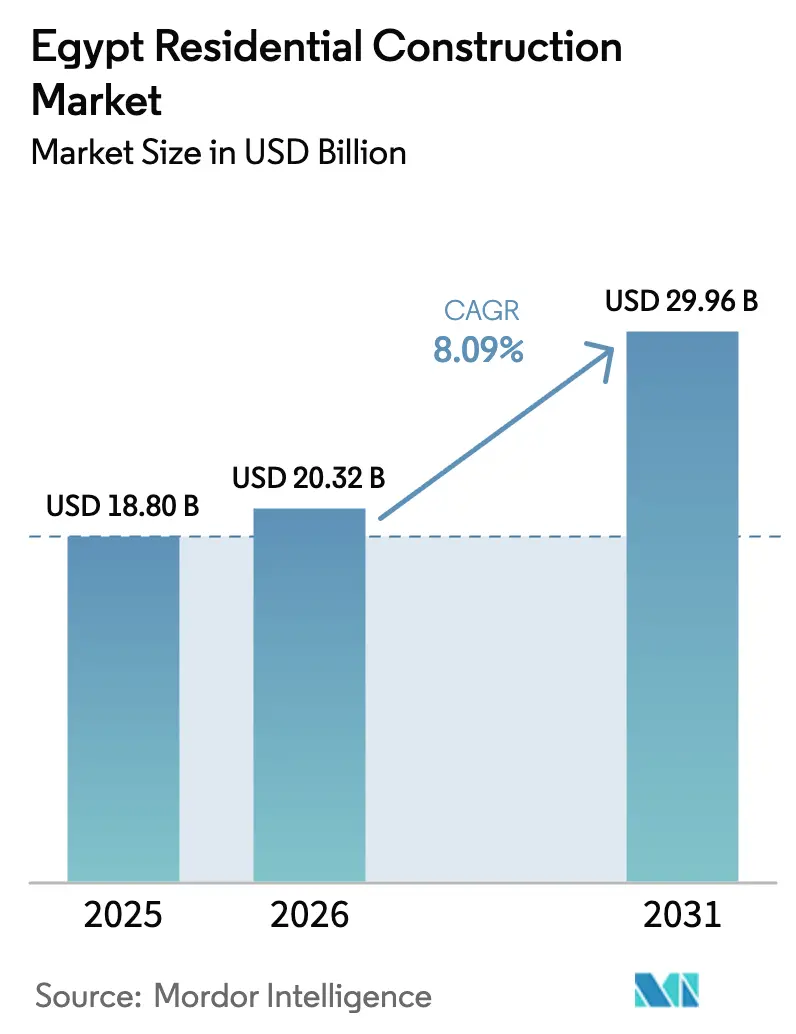

| Tamaño del mercado en el año base (2025) | 18.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

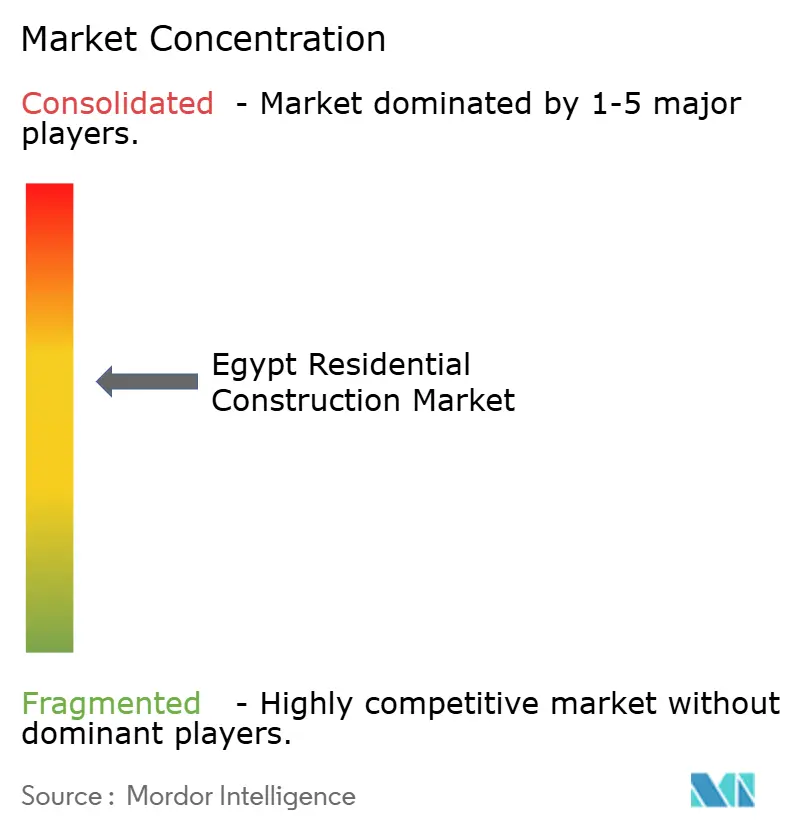

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción residencial de Egipto por Mordor Intelligence

Se espera que el tamaño del mercado de construcción residencial de Egipto crezca de USD 18,80 mil millones en 2025 a USD 20,32 mil millones en 2026, y se prevé que alcance USD 29,96 mil millones en 2031 a una CAGR del 8,09% durante el período 2026-2031. El impulso proviene de megaproyectos liderados por el gobierno, amplias reservas de capital privado y flujos constantes de inversión extranjera directa. La creciente formación de hogares, un déficit persistente de 1,5 millones de unidades y subsidios hipotecarios focalizados sostienen la demanda estructural incluso cuando las condiciones macroeconómicas se endurecen. El rápido desarrollo de la Nueva Capital Administrativa y otras ciudades de corredor atrae a contratistas, proveedores y financiadores hacia proyectos grandes y escalonados que ofrecen flujo de caja predecible y escala tecnológica. La volatilidad cambiaria añade presión sobre los costes; sin embargo, la capacidad siderúrgica doméstica, los ajustes arancelarios y el mayor uso de sistemas modulares limitan la disrupción en la cadena de suministro.

Conclusiones clave del informe

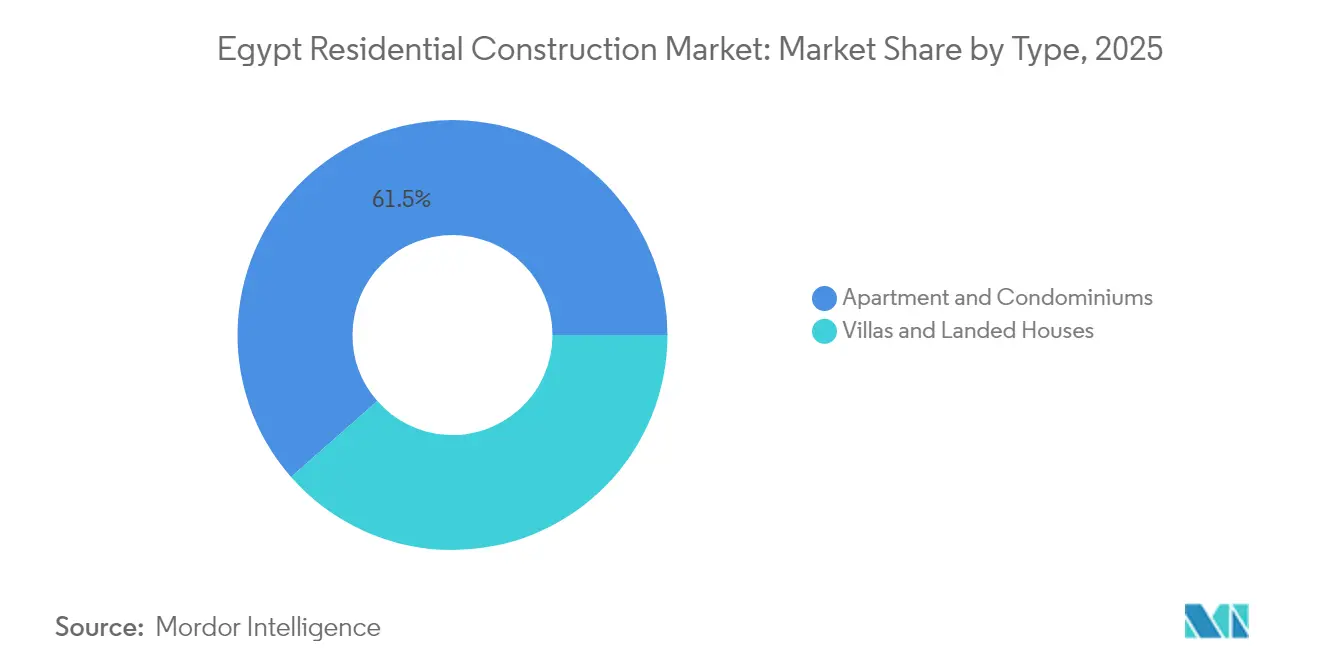

- Por tipo, los apartamentos y condominios representaron el 61,48% de la cuota del mercado de construcción residencial de Egipto en 2025, mientras que se prevé que las villas y casas con terreno se expandan a una CAGR del 8,67% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 77,30% del tamaño del mercado de construcción residencial de Egipto en 2025; el segmento de renovación avanza a una CAGR del 8,55% hasta 2031.

- Por método de construcción, las técnicas convencionales en obra capturaron el 84,20% de la cuota de ingresos en 2025; los métodos modernos de construcción registran el mayor crecimiento con una CAGR del 8,92%.

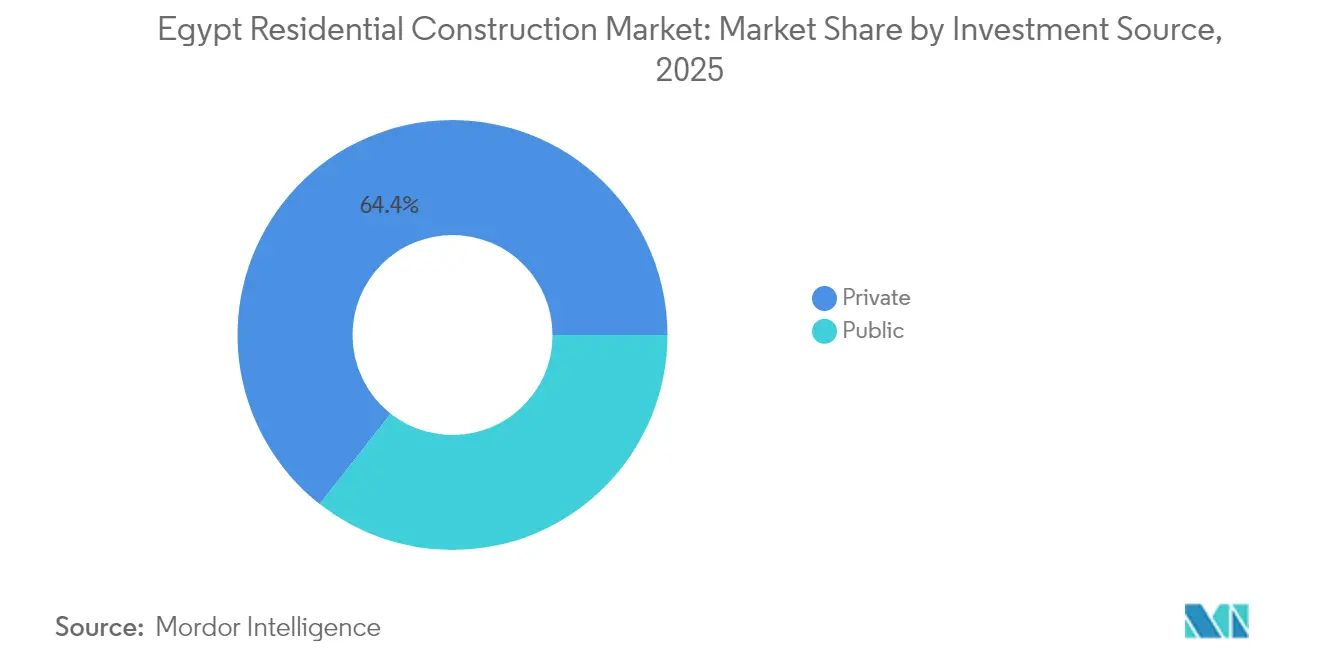

- Por fuente de inversión, el segmento privado lideró con una cuota del 64,40% del mercado de construcción residencial de Egipto en 2025, mientras que el gasto público registra la CAGR más rápida del 10,18%.

- Por región, el Gran Cairo representó el 40,55% de la cuota de ingresos en 2025; el resto de Egipto es la geografía de mayor crecimiento con una CAGR del 9,05% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción residencial de Egipto

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Planes de vivienda social respaldados por el gobierno | +2.1% | Nacional, concentración en el Gran Cairo y nuevas comunidades urbanas | Mediano plazo (2-4 años) |

| Rápida formación de hogares que supera la oferta | +1.8% | Gran Cairo, Alejandría, centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Reformas de refinanciación hipotecaria | +1.5% | Nacional, ganancias tempranas en nuevas comunidades urbanas | Corto plazo (≤ 2 años) |

| Nueva Capital Administrativa y polos de megaciudades | +1.4% | Región del Gran Cairo, Costa Norte | Mediano plazo (2-4 años) |

| Demanda impulsada por las remesas de expatriados | +0.9% | Costa Norte, Nuevo Cairo, distritos premium | Mediano plazo (2-4 años) |

| Adopción de construcción prefabricada y modular | +0.8% | Nuevas comunidades urbanas, vivienda gubernamental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los planes de vivienda social respaldados por el gobierno reconfiguran el desarrollo urbano

Los programas nacionales de vivienda asignan EGP 100 mil millones para construir 600.000 unidades y ya han entregado 246.000 viviendas, además de modernizar 130 zonas informales, anclando la demanda de bloques de apartamentos de mediana altura estandarizados que pueden replicarse con rapidez[1]Mohamed Sabry, "El gobierno asigna EGP 100 mil millones para vivienda social," ahramonline.com. La escala redirige el enfoque de los contratistas hacia diseños de alto volumen y rentables, y abre el mercado de construcción residencial de Egipto a proveedores de paneles prefabricados, cemento bajo en carbono y sistemas de medición inteligente. Los criterios de titularidad inclusivos en materia de género, respaldados por un préstamo del Banco Mundial de USD 500 millones, influyen en los tamaños de las unidades y los servicios comunales, lo que lleva a los promotores a integrar instalaciones de cuidado infantil y espacios públicos más seguros. El complejo Al-Asmarat, de 7.440 unidades y con capacidad para 100.000 residentes, valida la viabilidad del modelo y establece puntos de referencia para futuros emplazamientos. En conjunto, estos planes desplazan la atención de la vivienda de lujo cerrada a la vivienda masiva que cumple los umbrales de asequibilidad sin sacrificar la calidad de construcción.

La rápida formación de hogares que supera la oferta crea demanda estructural

Se espera que la población de Egipto se acerque a los 127 millones en 2030, lo que requiere 700.000 nuevas unidades al año frente a una capacidad de entrega actual de 500.000 unidades[2]Personal del Banco Mundial, "Actualización de la brecha de vivienda para Egipto," worldbank.org . Esta brecha persistente incorpora crecimiento a largo plazo en el mercado de construcción residencial de Egipto, garantizando flujos de trabajo constantes para los constructores y los oficios relacionados. Los asentamientos informales albergan al 40% de los residentes de El Cairo, lo que impulsa corrientes paralelas de proyectos de nueva construcción y reurbanización in situ. El dividendo demográfico también proporciona mano de obra: la construcción ya emplea a más de 4 millones de trabajadores directos y otros 3 millones en funciones de apoyo, lo que mitiga el riesgo de inflación salarial al tiempo que refuerza el consumo de materiales de construcción. Las hipotecas a treinta años con un interés del 3% amplían la elegibilidad de los compradores de primera vivienda, convirtiendo así la demanda latente en ventas contratadas en lugar de intención especulativa.

Las reformas de refinanciación hipotecaria desbloquean la demanda latente

El Banco Central asigna EGP 10 mil millones para subvencionar préstamos a largo plazo para compradores de ingresos bajos y medios, y limita las tasas al 3%, reduciendo los pagos mensuales y ampliando el conjunto de prestatarios calificados. La legislación complementaria en virtud de la Ley N.º 194 de 2020 moderniza los mercados de crédito y permite a los prestamistas de tecnología financiera originar microhipotecas. La facilidad de liquidez secundaria de Egipto, modelada sobre la Cagamas de Malasia, promete reciclar activos hipotecarios y mantener los balances bancarios fluidos, aunque su impacto sigue siendo incipiente. La captación temprana es más fuerte en las nuevas comunidades urbanas, donde los títulos de propiedad claros aceleran la aprobación de préstamos, mientras que los distritos del centro de la ciudad se rezagan debido a los persistentes obstáculos documentales. No obstante, el mercado de construcción residencial de Egipto se beneficia a medida que los financiadores empaquetan hipotecas en productos titulizados, proporcionando a los promotores una absorción asegurada y ciclos de capital de trabajo más cortos.

La Nueva Capital Administrativa y los corredores de megaciudades transforman el desarrollo regional

La Nueva Capital Administrativa, valorada en USD 58 mil millones, se extiende a lo largo de 270 millas cuadradas y está diseñada para 6,5 millones de habitantes. La Fase I ya alberga a 48.000 funcionarios públicos, lo que desencadena la demanda de desplazadores en distritos satelitales y zonas de captación de uso mixto. La infraestructura inteligente —desde la refrigeración de distrito hasta la gestión automatizada de residuos— eleva las especificaciones de referencia para los próximos proyectos, impulsando a los contratistas hacia herramientas digitales y materiales de ahorro energético. Los complejos paralelos de la Costa Norte, como Nuevo Alamein y el plan Ras El-Hekma de USD 35 mil millones, replican el modelo, garantizando la diversificación geográfica del mercado de construcción residencial de Egipto. La conectividad a través del ferrocarril de alta velocidad y las autopistas mejoradas multiplica aún más las parcelas residenciales a lo largo de los corredores de tránsito, incorporando la actividad constructora en un sistema urbano multinodal en lugar de una sola metrópolis.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Picos en los costes de materiales impulsados por el tipo de cambio | −2.8% | Nacional, agudo en proyectos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Largos retrasos en el registro de tierras y permisos | −2.2% | Nacional, grave en distritos urbanos más antiguos | Mediano plazo (2-4 años) |

| Escasa liquidez doméstica para los promotores | −1.7% | Nacional, los constructores de nivel medio son los más expuestos | Corto plazo (≤ 2 años) |

| Riesgo de dependencia de sistemas de construcción importados | −1.8% | Nacional, afecta a los segmentos premium y comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los picos en los costes de materiales impulsados por el tipo de cambio desafían la viabilidad del proyecto

La libra egipcia ha perdido el 70% de su valor desde marzo de 2022, elevando el precio local de los accesorios importados, ascensores y artículos de acabado, incluso cuando los precios mundiales del palanquilla se suavizaron. Los promotores prevén un aumento del 10-30% en los costes de insumos de 2025, comprimiendo los márgenes en los contratos a precio fijo. La capacidad anual de acero de Egipto, de 9,8 millones de toneladas, modera la exposición, y la utilización del 50% del sector cementero ofrece margen para aumentar la oferta; sin embargo, los sistemas MEP especializados siguen dependiendo de importaciones cotizadas en dólares. Se espera que la transición del Banco Central a un tipo de cambio libre reduzca los diferenciales del mercado negro, pero los picos de costes afectan la viabilidad de los proyectos más rápido de lo que los precios de licitación pueden ajustarse. Los ajustes arancelarios sobre las importaciones de hierro proporcionan un alivio temporal, aunque la incertidumbre lleva a los contratistas a cubrirse mediante adquisiciones escalonadas o cláusulas indexadas.

La larga burocracia de registro de tierras y permisos limita la velocidad de desarrollo

Obtener un título claro y permisos de construcción puede añadir entre 6 y 12 meses en comparación con las normas regionales, especialmente en las ciudades centrales donde múltiples organismos comparten la supervisión. Si bien existe la vía rápida de la "Licencia Dorada" para proyectos estratégicos, su ejecución varía según la gobernación, lo que limita su impacto más allá de los casos de referencia. Los promotores más pequeños se enfrentan a niveles de autorización de seguridad y tarifas que erosionan el capital de trabajo y disuaden a los nuevos participantes, lo que conduce a una competencia más reducida y una posible inflación de costes para los compradores. Los catastros digitales y las ventanillas únicas están en proceso de implantación, aunque el despliegue completo sigue siendo una perspectiva a mediano plazo. Hasta que los procesos se simplifiquen, el mercado de construcción residencial de Egipto absorbe el retraso burocrático como un coste cuasifijo incorporado en los precios de venta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los apartamentos impulsan el volumen mientras que las villas capturan el crecimiento premium

Los apartamentos generaron la mayor parte de los ingresos, representando el 61,48% de la cuota del mercado de construcción residencial de Egipto en 2025 y anclando el tamaño del mercado de construcción residencial de Egipto mediante bloques de mediana altura y alta densidad en todo el Gran Cairo. La demanda proviene de la asequibilidad, las plantillas de diseño gubernamentales y la necesidad de maximizar el escaso suelo urbano. Los promotores prefieren las torres de apartamentos prevendidas para monetizar el flujo de caja de manera temprana, aprovechando las cuotas que reducen la dependencia de la deuda bancaria. Los programas de vivienda social amplifican la tendencia al estandarizar diseños de cuatro a diez pisos que agilizan la contratación y la formación de mano de obra. Los hogares de la fuerza laboral urbana, en particular los grupos demográficos más jóvenes, eligen los formatos de condominio cerca de los nodos de empleo para reducir el tiempo de desplazamiento y acceder al transporte público masivo.

Las villas y casas con terreno, aunque con una base menor, registran la CAGR más alta del 8,67%, ya que las grandes urbanizaciones costeras como Ras El-Hekma atraen a egipcios de alto poder adquisitivo y expatriados. Los precios que superan los USD 8.000 por metro cuadrado en Nuevo Alamein respaldan márgenes de beneficio que subvencionan la infraestructura en los distritos de apartamentos adyacentes. Los promotores agrupan servicios hoteleros de marca y acceso a playa privada, convirtiendo las preferencias de estilo de vida en reservas de prelanzamiento que a menudo agotan tramos enteros en días. Los flujos de remesas y la flexibilización de las normas de propiedad extranjera amplían el grupo de compradores, mientras que la mejora de los enlaces de autopistas reduce el tiempo de viaje desde El Cairo hasta el Mediterráneo. En consecuencia, los proyectos de villas equilibran cada vez más el dominio en volumen de los apartamentos, creando un mercado de construcción residencial de Egipto de doble velocidad que sirve tanto a los segmentos masivos como a los premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previo adquisición del informe

Por tipo de construcción: la nueva construcción domina mientras la renovación se acelera

Las nuevas construcciones representaron el 77,30% del tamaño del mercado de construcción residencial de Egipto en 2025, impulsadas por un atraso de 1,5 millones de unidades que posiciona la entrega residencial como infraestructura esencial. Los terrenos sin desarrollar en la Nueva Capital Administrativa y 37 ciudades inteligentes planificadas permiten a los promotores maestros integrar servicios públicos, redes de energías renovables y plataformas digitales desde el primer día, reduciendo el coste del ciclo de vida para los ocupantes y los municipios. Los organismos estatales agrupan los bloques residenciales con escuelas y hospitales, garantizando la viabilidad inmediata de la comunidad y, por tanto, una absorción de ventas más rápida. Los contratistas se benefician de una secuenciación predecible y de economías de escala en la adquisición de materiales.

La renovación, aunque menor, tiene previsto superar al PIB con una CAGR del 8,55%, porque los distritos heredados requieren actualizaciones sísmicas, retrofits de eficiencia energética y rehabilitaciones de fachadas. El proyecto Gheit El-Enab de Alejandría demuestra que la financiación mixta —subvenciones municipales más capital del promotor— puede transformar edificios inseguros al tiempo que preserva la identidad del barrio. El cumplimiento de los códigos de energía impulsa a los propietarios a instalar ventanas de doble acristalamiento, calentadores de agua solares e iluminación LED, generando demanda de mano de obra especializada en retrofits y productos especializados. Los instrumentos de financiación como las hipotecas verdes están comenzando a aparecer, facilitando la inversión de los propietarios en mejoras. A medida que los núcleos urbanos se densifican, la renovación se convierte en una alternativa rentable a la reubicación, garantizando una contribución constante al mercado de construcción residencial de Egipto.

Por método de construcción: los métodos convencionales prevalecen a pesar de la innovación moderna

Los métodos tradicionales intensivos en mano de obra en obra todavía capturaron el 84,20% de la cuota en 2025, sostenidos por la abundante mano de obra, la experiencia consolidada de los contratistas y las cadenas de suministro arraigadas. Los grandes constructores egipcios escalan operaciones mediante la especialización artesanal y las redes de subcontratistas, lo que les permite abordar megaproyectos simultáneos sin conflictos de recursos. La visibilidad de costes y la familiaridad de los prestamistas mantienen las técnicas convencionales como la opción predeterminada en la mayoría de los proyectos de mercado medio. Sin embargo, los techos de productividad y los niveles de desperdicio impulsan un cambio gradual.

Los métodos modernos de construcción, que se expanden a una CAGR del 8,92%, incluyen prefabricados, módulos volumétricos y proyectos piloto emergentes de impresión 3D. El Modelado de Información de la Construcción, capaz de reducir el retrabajo hasta en un 20%, gana tracción a medida que los promotores persiguen contingencias más reducidas. Las fábricas que producen paneles de fachada para la Nueva Capital Administrativa reducen el tiempo de montaje, liberando grúas antes para los oficios de seguimiento. Los primeros adoptantes informan de primas de seguros más bajas porque la fabricación de precisión reduce los accidentes en obra. La elevada inversión inicial y la necesidad de técnicos especializados frenan la adopción masiva, pero los plazos de vivienda pública y las métricas de sostenibilidad garantizan una penetración constante en la industria de construcción residencial de Egipto.

Por fuente de inversión: el capital privado lidera mientras el público se acelera

Los promotores privados representaron el 64,40% del gasto de 2025, respaldados por financiaciones de consorcios bancarios como la facilidad Badya de EGP 10,3 mil millones que garantiza la entrega de ciudades inteligentes en múltiples fases. Grupos diversificados como TMG destinan efectivo interno de preventas récord para financiar la adquisición de suelo, reduciendo así el apalancamiento y la exposición a los tipos de interés. Los inversores extranjeros amplían su presencia mediante compromisos emblemáticos —el de USD 35 mil millones de Ras El-Hekma de los Emiratos Árabes Unidos a la cabeza—, aportando divisa fuerte y marca internacional que reducen el riesgo de comercialización.

La inversión pública, que avanza a una CAGR del 10,18%, se centra en la vivienda social y la infraestructura catalizadora. Los ministerios agrupan transporte, servicios públicos y equipamientos cívicos en paquetes llave en mano que reducen los costes operativos para los residentes al tiempo que fomentan el relleno privado. Los objetivos de la Visión 2030 del gobierno exigen que la participación del sector privado supere el 50% de la inversión nacional, aunque los megaproyectos financiados mediante fondos soberanos siguen siendo fundamentales. Este equilibrio complementario protege al mercado de construcción residencial de Egipto de los cambios presupuestarios abruptos y mantiene las carteras de licitaciones diversificadas entre los segmentos de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previo adquisición del informe

Por región: el Gran Cairo domina mientras las zonas costeras impulsan el crecimiento

El Gran Cairo contribuyó con el 40,55% de la cuota del mercado de construcción residencial de Egipto en 2025 debido a su papel como núcleo administrativo y económico. El traslado de ministerios a la Nueva Capital Administrativa mantiene una demanda constante de unidades para funcionarios públicos y proveedores de servicios, mientras que las extensiones del metro mejoran la conectividad este-oeste. Los enclaves premium en Nuevo Cairo y la Ciudad del 6 de Octubre absorben a compradores de clase media aspiracional que buscan entornos cerrados y colegios internacionales. La visibilidad de la cartera de oferta anima a los prestamistas a ofrecer paquetes hipotecarios competitivos, sosteniendo la liquidez en el mercado de reventa.

El resto de Egipto registra la CAGR más alta del 9,05% hasta 2031, principalmente dentro de los corredores de la Costa Norte y el Desierto Occidental. El perfil urbano de Nuevo Alamein y SouthMED de TMG establecen un nuevo punto de referencia para la vida costera integrada, combinando turismo, comercio minorista y clusters médicos para apoyar la residencia permanente. En el interior, el canal del Nuevo Delta de 114 kilómetros libera tierras agrícolas y estimula municipios auxiliares que amplían la huella geográfica del mercado de construcción residencial de Egipto. Alejandría y Giza capturan presupuestos de renovación y reurbanización de suelos contaminados, garantizando un crecimiento equilibrado entre los distritos fronterizos y los centros metropolitanos consolidados.

Análisis geográfico

La presencia desproporcionada del Gran Cairo descansa en un programa de traslado de la capital de USD 58 mil millones que inyecta una demanda continua de vivienda para el servicio civil y ancla proyectos privados auxiliares. Los enlaces ferroviarios de alta velocidad reducen el tiempo de desplazamiento a las ciudades satelitales, permitiendo a los hogares más jóvenes aceptar trayectos más largos a cambio de un parque de viviendas moderno. Los conjuntos de vivienda social como Al-Asmarat proporcionan 7.440 unidades y muestran la capacidad del gobierno para alojar a los residentes de asentamientos informales sin desplazamiento del ganado, generando confianza social. La demanda de oficinas de grado A que se desborda desde la Nueva Capital Administrativa fomenta desarrollos de uso mixto que sitúan torres residenciales sobre plataformas comerciales.

Alejandría y Giza combinan el gasto en renovación urbana con la preservación del patrimonio. El plan de obras públicas de EGP 39 mil millones de Alejandría durante cinco años renueva los servicios públicos y estabiliza las estructuras del frente marítimo, elevando así el techo para un relleno de mayor densidad. Giza aprovecha su proximidad al mercado laboral de El Cairo y al Gran Museo Egipcio para atraer a trabajadores del turismo residencial que prefieren casas adosadas suburbanas cerca de los intercambiadores de la carretera de circunvalación. Los mandatos de eficiencia energética en ambas gobernaciones crean actividad de retrofit que compensa cualquier desaceleración en los lanzamientos de terrenos sin desarrollar.

El resto de Egipto gana impulso a medida que las mejoras de las autopistas reducen los tiempos de conducción a los complejos turísticos del Mar Rojo y el Mediterráneo. Ras El-Hekma y Nuevo Alamein atraen a planificadores maestros globales y arquitectos de renombre, inyectando diversidad de diseño en el mercado de construcción residencial de Egipto. Las gobernaciones del interior aprovechan la migración rural-urbana, especialmente a lo largo del canal del Nuevo Delta, donde las agrotownships piloto incorporan vivienda para trabajadores, silos y servicios comunitarios. Los objetivos del gobierno de duplicar la proporción de población residente en nuevas comunidades urbanas al 12% para 2030 implican una asignación sostenida de presupuestos de suelo e infraestructura. En conjunto, estas dinámicas distribuyen la inversión residencial más allá de El Cairo, reduciendo el riesgo de concentración y fomentando el equilibrio económico regional.

Panorama competitivo

La concentración del mercado es moderada. Los pesos pesados como Talaat Moustafa Group reportaron un salto de beneficios del 310% en el primer semestre de 2024, respaldados por ingresos de EGP 17 mil millones y compromisos de USD 21 mil millones en nuevas instalaciones de la Costa Norte. El carnet de pedidos de Hassan Allam Holding se disparó a USD 5,5 mil millones, evidenciando la escalabilidad en los servicios de ingeniería, contratación y construcción en vivienda, infraestructura y servicios públicos. Palm Hills aseguró el mayor paquete de financiación inmobiliaria de Egipto —un préstamo sindicado de EGP 10,3 mil millones— para financiar su proyecto Badya de 3.000 acres, demostrando el apetito acreedor por los proyectos emblemáticos incluso durante la volatilidad cambiaria.

La adopción tecnológica distingue a los líderes. El emprendimiento de marca Nobu de SODIC integra hostelería y residencias, aprovechando el Modelado de Información de la Construcción para comprimir los ciclos de diseño en un 20% y reducir la varianza de materiales en un 44% itcon.org. Hassan Allam pilota el atado de armaduras robótico, reduciendo las tasas de accidentes y satisfaciendo los crecientes requisitos de licitación ESG. Los promotores de nivel medio sin acceso a financiación de bajo coste pivotaron hacia la renovación y el relleno, nichos menos intensivos en capital pero aún rentables si la experiencia en procesos es sólida.

Las alianzas estratégicas continúan. El compromiso de USD 35 mil millones de Ras El-Hekma de ADQ, con sede en los Emiratos Árabes Unidos, combina capital del Golfo con suelo y mano de obra egipcios, mientras que el anuncio de USD 5 mil millones del Fondo de Inversión Pública de Arabia Saudita señala el interés multinacional en los rendimientos residenciales egipcios. Los contratistas forman empresas conjuntas con fabricantes modulares especializados para cumplir los plazos de los megaproyectos, diversificando el riesgo y el conocimiento. A pesar de la intensificación de la rivalidad, las reservas de suelo, la familiaridad regulatoria y las relaciones crediticias mantienen a los titulares en ventaja; sin embargo, la competencia abierta en los servicios de ciudades inteligentes proporciona puntos de entrada para las pymes orientadas a la tecnología.

Líderes de la industria de construcción residencial de Egipto

Orascom Construction

BIC for Contracting & Construction

Consolidated Contractors Company

Detac

Palm Hills Developments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Nawy adquirió ROA para lanzar "Nawy Unlocked", una plataforma de monetización de propiedades diseñada para agilizar la liquidez de activos para los propietarios.

- Enero de 2025: La Cámara de Representantes de Egipto modificó la Ley de Tierras Desérticas, permitiendo la plena propiedad extranjera de tierras para proyectos de inversión.

- Octubre de 2024: Baker McKenzie El Cairo asesoró a Palm Hills en una financiación sindicada de EGP 10,3 mil millones para el proyecto de ciudad inteligente Badya.

- Septiembre de 2024: el Fondo de Inversión Pública de Arabia Saudita se comprometió a invertir USD 5 mil millones en Egipto, ampliando las vías de financiación para los proyectos residenciales a gran escala.

Alcance del informe del mercado de construcción residencial de Egipto

La construcción residencial consiste en ampliar, renovar o construir una nueva vivienda o zona destinada a fines residenciales. El desarrollo residencial puede ser un proceso complicado con muchas fases y partes implicadas.

El mercado está segmentado por tipo (apartamentos y condominios, villas y otros tipos) y tipo de construcción (nueva construcción y renovación). El informe ofrece el tamaño del mercado y las previsiones del mercado de construcción residencial de Egipto en valor (miles de millones de USD) para todos los segmentos anteriores. El informe también cubre el impacto de los eventos geopolíticos y la pandemia en el mercado.

| Apartamentos y condominios |

| Villas y casas con terreno |

| Nueva construcción |

| Renovación |

| Convencional en obra |

| Métodos modernos de construcción (prefabricados, modulares, etc.) |

| Pública |

| Privada |

| Gran Cairo |

| Alejandría |

| Giza |

| Resto de Egipto |

| Por tipo | Apartamentos y condominios |

| Villas y casas con terreno | |

| Por tipo de construcción | Nueva construcción |

| Renovación | |

| Por método de construcción | Convencional en obra |

| Métodos modernos de construcción (prefabricados, modulares, etc.) | |

| Por fuente de inversión | Pública |

| Privada | |

| Por región (Egipto) | Gran Cairo |

| Alejandría | |

| Giza | |

| Resto de Egipto |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de construcción residencial de Egipto en 2026?

Está valorado en USD 20,32 mil millones y se prevé que alcance USD 29,96 mil millones en 2031 a una CAGR del 8,09%.

¿Qué región lidera el mercado de construcción residencial de Egipto?

El Gran Cairo tiene una cuota del 40,55%, impulsada por la Nueva Capital Administrativa y los enlaces de infraestructura existentes.

¿Qué segmento crece más rápido?

Las villas y casas con terreno registran la CAGR más alta del 8,67%, ya que los megaproyectos costeros atraen a compradores premium.

¿Cómo apoya el gobierno la vivienda asequible?

Ha comprometido EGP 100 mil millones para construir 600.000 unidades de vivienda social y ofrece un interés hipotecario del 3% a plazos de 30 años.

¿Qué papel desempeñan los métodos modernos de construcción?

Las técnicas prefabricadas y modulares crecen a una CAGR del 8,92%, reduciendo los residuos en un 48% y los costes de mano de obra en un 78% en proyectos piloto.

¿En qué medida está expuesto el sector al riesgo cambiario?

Los costes de insumos aumentan cuando la libra se debilita, aunque la capacidad siderúrgica local y los ajustes arancelarios compensan parcialmente el impacto en la viabilidad de los proyectos.

Última actualización de la página el: