Tamaño y Participación del Mercado de Centros de Capacidades Globales de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

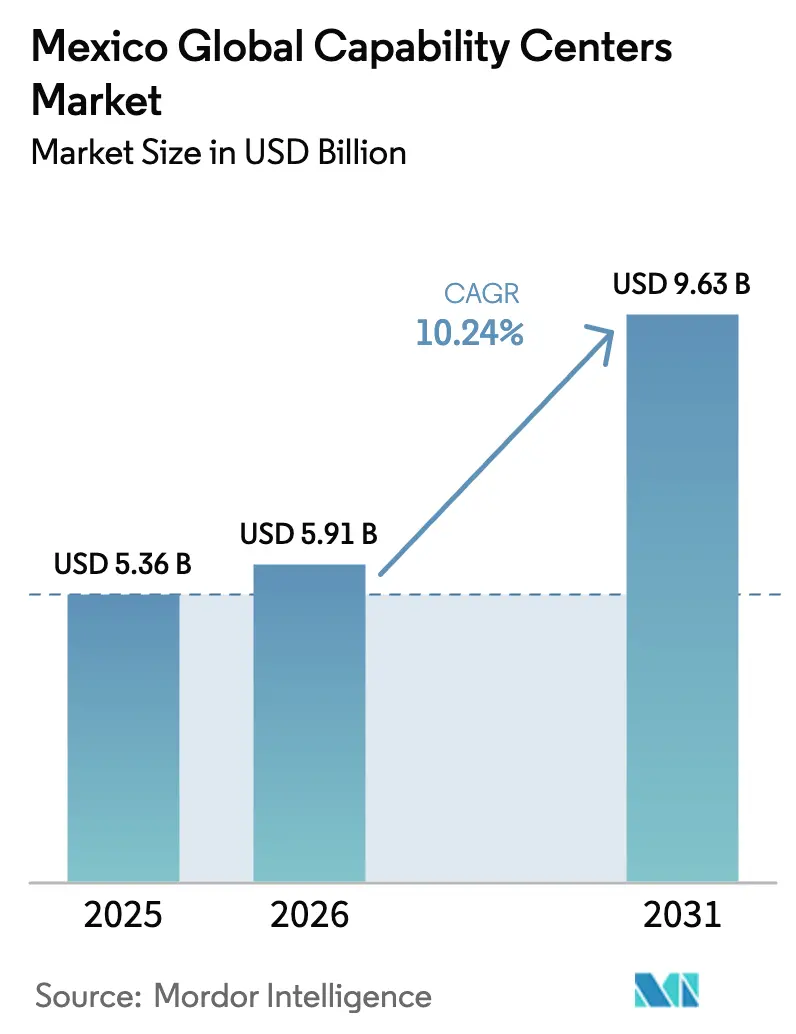

| Tamaño del mercado en el año base (2025) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de México por Mordor Intelligence

El tamaño del mercado de centros de capacidades globales de México en 2026 se estima en USD 5,91 mil millones, creciendo desde el valor de 2025 de USD 5,36 mil millones con proyecciones para 2031 que muestran USD 9,63 mil millones, creciendo a una CAGR del 10,24% durante 2026-2031. La ubicación de proximidad geográfica de México, una amplia base de talento en CTIM y las ventajas de costos han creado un impulso sostenido para la inversión empresarial en centros avanzados de servicios digitales, ingeniería y procesos administrativos. La dinámica geopolítica entre Estados Unidos y China, los renovados objetivos de resiliencia de la cadena de suministro y la continuidad operativa que ofrecen las zonas horarias compartidas están impulsando a las corporaciones estadounidenses a ampliar su plantilla en los centros de capacidades globales de México y sus presencias en el mercado. Los incentivos gubernamentales bajo el marco IMMEX y la zona económica del Istmo de Tehuantepec continúan reduciendo los costos totales de entrega, mientras que la cobertura nacional de 5G está fomentando los casos de uso intensivos en datos que los centros de capacidades modernos ofrecen actualmente. Como resultado, el mercado de centros de capacidades globales de México se está alejando progresivamente del puro arbitraje laboral hacia servicios digitales de mayor valor que se alinean con las agendas de transformación corporativa global.

Conclusiones Clave del Informe

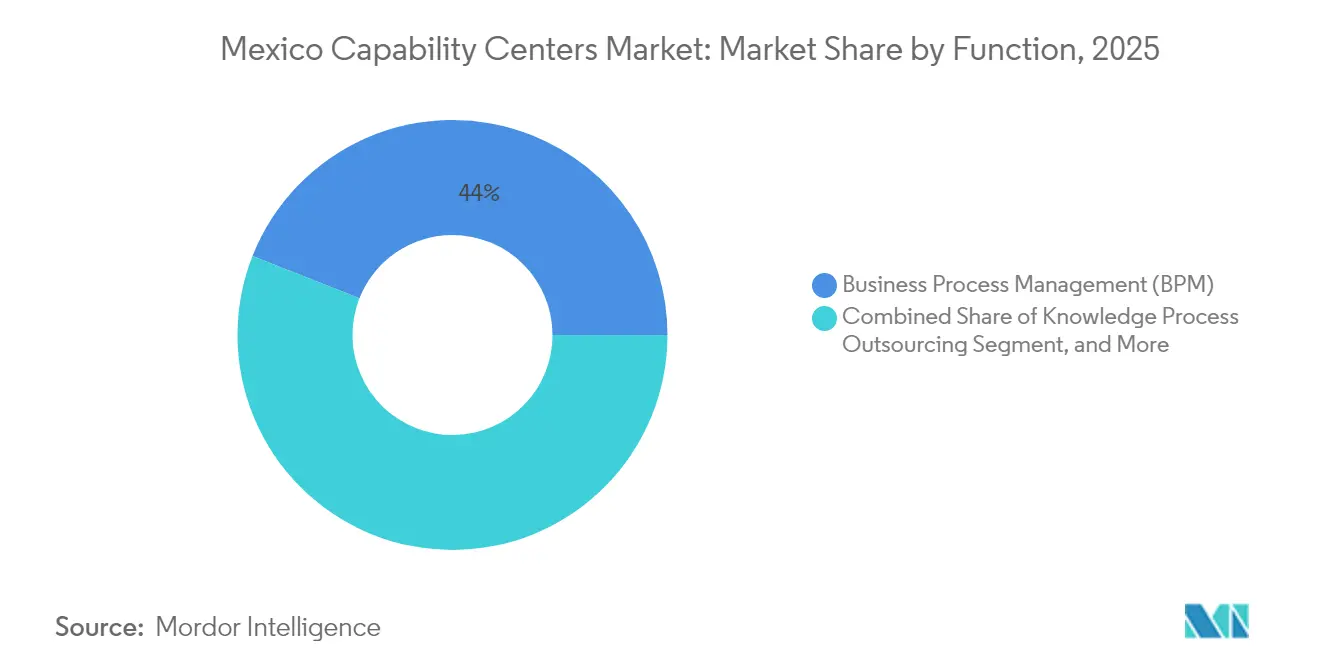

- Por función, la Gestión de Procesos de Negocio lideró con una participación global del 44,02% en los centros de capacidades de México en 2025, mientras que se proyecta que los Servicios de Tecnología de la Información y Digitales se expandan a una CAGR del 10,66% hasta 2031.

- Por modelo de participación, las operaciones cautivas representaron el 57,20% del tamaño del mercado de centros de capacidades globales de México en 2025, mientras que se prevé que las estructuras híbridas de construcción-operación-transferencia crezcan a una CAGR del 10,98% hasta 2031.

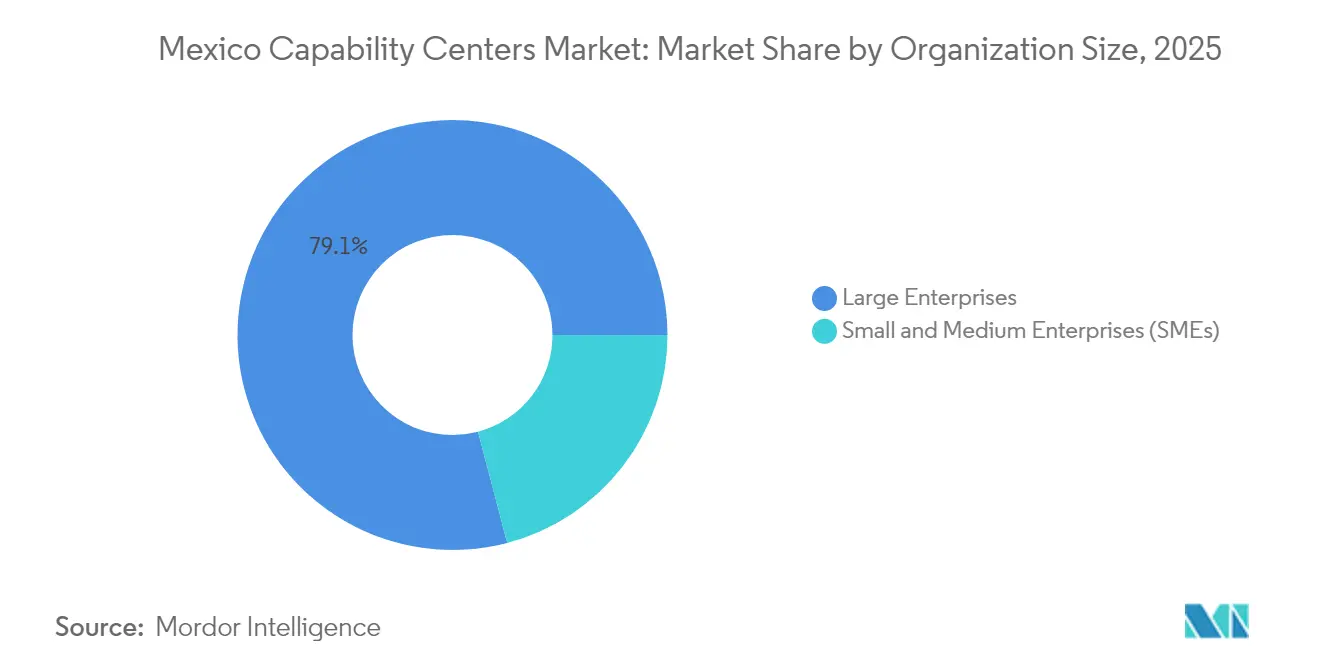

- Por tamaño de organización, las grandes empresas representaron el 79,10% del tamaño del mercado de centros de capacidades globales de México en 2025; sin embargo, se espera que las pequeñas y medianas empresas avancen a una CAGR del 11,46% entre 2026 y 2031.

- Por vertical de industria, las actividades de manufactura, automotriz e industrial representaron el 38,21% de la participación del mercado de centros de capacidades globales de México en 2025, mientras que el comercio minorista y los bienes de consumo registrarán una CAGR del 10,84% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de proximidad geográfica de clientes estadounidenses | +3.2% | Estados fronterizos México-EE. UU., Guadalajara, Ciudad de México | Corto plazo (≤ 2 años) |

| Creciente reserva de egresados CTIM de México | +2.1% | Nacional, concentrado en Guadalajara, Monterrey y Ciudad de México | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales para exportaciones de TI | +1.8% | Nacional, reforzado en la zona del Istmo de Tehuantepec | Largo plazo (≥ 4 años) |

| Rápido despliegue de 5G que habilita servicios digitales avanzados | +1.5% | Ciudades de primer nivel expandiéndose hacia ubicaciones de segundo nivel | Mediano plazo (2-4 años) |

| Arbitraje de costos del peso frente a EE. UU. y Canadá | +1.2% | Nacional con variaciones regionales | Corto plazo (≤ 2 años) |

| Necesidades de automatización basada en IA en operaciones heredadas de EE. UU. | +0.7% | Corredores tecnológicos en Guadalajara y Ciudad de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Proximidad Geográfica de Clientes Estadounidenses

Un auge en la proximidad geográfica de EE. UU. está impulsando el mercado de centros de capacidades globales de México. Las disrupciones en la cadena de suministro y los cambios geopolíticos han llevado a las empresas estadounidenses a reubicar trabajos críticos más cerca de casa, y el Tratado entre México, Estados Unidos y Canadá otorga a los inversores reglas comerciales predecibles.[1]Reuters Staff, "Análisis de Educación CTIM y Reserva de Talento en México," Reuters, reuters.com La colaboración en tiempo real a través de zonas horarias compartidas elimina los retrasos de coordinación típicos de las ubicaciones asiáticas, y la nueva inversión extranjera directa en manufactura de USD 45,46 mil millones en el primer semestre de 2024 está generando demanda derivada de servicios de TI, ingeniería y procesos. Los fabricantes automotrices y de alta tecnología están solicitando soporte integrado de ingeniería y análisis para acompañar las expansiones de plantas, convirtiendo cada fábrica nueva en un multiplicador de nuevos puestos en centros de servicios. El flujo resultante respalda centros multifunción más grandes en lugar de unidades transaccionales pequeñas, consolidando compromisos empresariales a largo plazo.

Creciente Reserva de Egresados CTIM de México

Una reserva doméstica de 130.000 egresados CTIM por año está reforzando la oferta de talento para el mercado de centros de capacidades globales de México.[2]Financial Times Reporters, "El Auge de la Inversión en Proximidad Geográfica en México Continúa," Financial Times, ft.com Los programas de ingeniería acreditados en Guadalajara, Monterrey y Ciudad de México están formando especialistas de dominio capaces de manejar modelado complejo de gemelos digitales, software embebido y asignaciones de ciencia de datos a escala global. Iniciativas como el ecosistema TECgpt del Tecnológico de Monterrey introducen herramientas de IA a 90.000 estudiantes, acelerando la preparación para cargas de trabajo de IA empresarial. Las alianzas de certificación con Cisco y otros proveedores garantizan un estándar uniforme de habilidades técnicas en todo el país. Aunque el 70% de los egresados reside en metrópolis de primer nivel, las empresas están adoptando modelos de centro y radios que aprovechan el trabajo virtual para acceder al talento en ciudades secundarias.

Incentivos Fiscales Gubernamentales para Exportaciones de TI

Los esquemas de incentivos federales reducen los costos operativos en el mercado de centros de capacidades globales de México. El programa IMMEX otorga importación libre de aranceles de equipos cuando los servicios finales son exportados, reduciendo el gasto de capital de incorporación entre un 15 y un 25%.[3]Wall Street Journal Bureau, "El Crecimiento de la Producción Automotriz de México Continúa," Wall Street Journal, wsj.com La zona del Istmo de Tehuantepec ofrece reducciones fiscales de hasta el 25% para inversores calificados, y los gastos de investigación pueden deducirse al doble de su valor nominal. El Plan México, lanzado en 2024, agiliza los permisos de principio a fin, reduciendo los plazos de puesta en marcha hasta en un 40% y dirigiendo más trabajo de ingeniería de productos de alto valor hacia sitios locales. Estos incentivos inclinan la economía de un juego de costos puro hacia una base de innovación sostenida que mantiene propiedad intelectual propia.

Rápido Despliegue de 5G que Habilita Servicios Digitales Avanzados

El 5G a nivel nacional está desbloqueando cargas de trabajo de alto ancho de banda y baja latencia dentro del mercado de centros de capacidades globales de México. Telcel ya cubre 125 ciudades, con AT&T México y Movistar extendiendo la cobertura a otras 85 combinadas. Trece millones de líneas 5G, el 9,1% de las conexiones móviles, crean terreno fértil para análisis en el borde, mantenimiento de realidad aumentada y diagnósticos de fábricas inteligentes. Las encuestas de la industria indican que el 70% de las empresas mexicanas planea adoptar 5G para 2024, y las próximas subastas de espectro se espera que amplíen la capacidad en 2025. La mejora de la infraestructura de red permite el monitoreo remoto de dispositivos para fabricantes estadounidenses y facilita la colaboración en tiempo real entre equipos de ingeniería, mejorando así tanto la productividad como la amplitud de los servicios ofrecidos desde los centros mexicanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de Colombia y Costa Rica | -1.8% | Competencia regional que afecta a todas las ubicaciones mexicanas | Mediano plazo (2-4 años) |

| Brechas persistentes en habilidades del idioma inglés | -1.5% | Nacional, más aguda fuera de las ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Inflación salarial creciente en ciudades mexicanas de primer nivel | -1.2% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre reformas de subcontratación | -0.9% | Nacional, que afecta a todos los modelos de participación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de Colombia y Costa Rica

Colombia y Costa Rica se están posicionando como rivales de proximidad geográfica creíbles, moderando el crecimiento en el mercado de centros de capacidades globales de México. El 15% de competencia en inglés de Colombia, tres veces la de México, la hace atractiva para operaciones de atención al cliente basadas en voz, mientras que la reputación establecida de Costa Rica en la subcontratación de servicios financieros atrae a bancos de renombre. Las fluctuaciones cambiarias han reducido momentáneamente la ventaja de costos de México, y la promoción agresiva de Bogotá y San José enmarca la proximidad geográfica como un fenómeno latinoamericano más amplio. Sin embargo, México mantiene escala, infraestructura madura y rutas directas de transporte terrestre hacia la cadena de suministro de EE. UU., limitando las deserciones principalmente a servicios de voz de nicho en lugar de trabajo central de ingeniería digital.

Brechas Persistentes en Habilidades del Idioma Inglés

Solo el 5% de la población mexicana domina el inglés, lo que limita los roles de cara al cliente y reduce la trayectoria de crecimiento del mercado de centros de capacidades globales de México. Los proveedores de formación, como Voxy y Pearson, implementan cursos de idiomas impulsados por IA a escala corporativa, pero la mejora a nivel nacional requiere muchos recursos. Las ciudades de primer nivel concentran la mayoría de los egresados con dominio del inglés, dejando a las áreas metropolitanas secundarias expuestas a escasez de habilidades que retrasan los planes de expansión. Los nuevos planes de estudio de las escuelas públicas enfatizan el inglés desde los primeros grados, pero los beneficios a nivel de la fuerza laboral solo se materializarán después de 2035. Hasta entonces, las empresas están combinando la contratación de talento bilingüe con herramientas de traducción automática para compensar la fricción intercultural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Fundamentos de Procesos de Negocio, Transformación Digital

La Gestión de Procesos de Negocio representó el 44,02% de la participación del mercado de centros de capacidades globales de México en 2025, respaldada por flujos de trabajo establecidos de finanzas, recursos humanos y adquisiciones que aprovechan la mano de obra competitiva en costos y la madurez de procesos de México. La consolidación contable, las cuentas por pagar y la nómina se han trasladado desde hace tiempo a los centros mexicanos, liberando a las sedes estadounidenses para centrarse en la estrategia. Muchos centros ahora incorporan automatización robótica de procesos y capas de análisis que mejoran el rendimiento en el primer intento y los indicadores de tiempo de ciclo.

Los Servicios de Tecnología de la Información y Digitales forman el segmento de más rápido crecimiento, expandiéndose a una CAGR del 10,66% a medida que las empresas demandan experiencia en migración a la nube, DevOps y operaciones de modelos de IA. Los equipos ágiles ubicados en Guadalajara y Ciudad de México iteran aplicaciones orientadas al cliente de forma sincrónica con los propietarios de productos estadounidenses, acortando los ciclos de lanzamiento. Los equipos de ingeniería e I+D respaldan el diseño de semiconductores, el firmware embebido y los diagnósticos de IoT industrial, impulsados por inversiones como la instalación de superchips Nvidia de Foxconn. Aunque la subcontratación de procesos de conocimiento sigue siendo de escala reducida, las búsquedas de patentes, el monitoreo de regulaciones de seguridad y el análisis actuarial están ampliando progresivamente el techo del mercado direccionable de centros de capacidades globales de México.

Por Modelo de Participación: Profundidad Cautiva, Aceleración Híbrida

Las entidades cautivas representaron el 57,20% del mercado de centros de capacidades globales de México en 2025, ya que los fabricantes, bancos y empresas tecnológicas del Fortune 500 buscaron control total sobre la propiedad intelectual, la calidad y la seguridad. Los centros dedicados en Monterrey gestionan simulaciones propietarias de trenes de transmisión para grandes empresas automotrices, mientras que los centros en Ciudad de México administran datos sensibles de redes de pago para emisores globales de tarjetas. Las academias internas otorgan a las entidades cautivas una ventaja competitiva en la retención de ingenieros de alto nivel, a pesar de las presiones locales de rotación de personal.

Se proyecta que los modelos híbridos de construcción-operación-transferencia registren una CAGR del 10,98%, ya que los nuevos participantes valoran la transferencia de riesgo por fases. Los proveedores de servicios establecen entidades legales, arriendan espacios y establecen la gobernanza inicial antes de que los clientes asuman el control total. Para los proveedores de tecnología del mercado medio, el acuerdo agiliza la entrada sin requerir experiencia profunda en cumplimiento normativo local. El modelo también sustenta el lanzamiento de radios satelitales en Querétaro y Puebla que se integran en centros más grandes, ampliando la estructura del mercado de centros de capacidades globales de México sin grandes desembolsos de capital.

Por Tamaño de Organización: Dominio Empresarial, Democratización de las Pymes

Las grandes empresas capturaron el 79,10% del tamaño del mercado de centros de capacidades globales de México en 2025. Su escala financiera permite campus multifunción que albergan varios miles de empleados en diseño, operaciones en la nube y servicios compartidos. La inversión de Microsoft de USD 1.300 millones en nube e IA ejemplifica el compromiso más profundo de las grandes corporaciones con los ecosistemas de ingeniería mexicanos. Las grandes empresas también negocian contratos de telecomunicaciones al por mayor y aseguran proveedores calificados con mayor rapidez.

Las pequeñas y medianas empresas, aunque representan solo el 20,90% del valor, están en una trayectoria de CAGR del 11,46%, ya que los motores de flujo de trabajo sin código, la nube pública y los operadores gestionados de Centros de Capacidades Globales reducen las barreras de entrada. Un proveedor de SaaS con sede en Texas ahora puede comenzar con un equipo de 30 personas en el mercado de centros de capacidades globales de México enfocado en soporte de Nivel 2 y escalar en línea con el crecimiento de suscripciones. Las subvenciones gubernamentales de promoción de exportaciones y la simplificación del despacho aduanero añaden un impulso adicional a la adopción por parte de las pymes.

Por Vertical de Industria: Núcleo Manufacturero, Impulso del Comercio Minorista

Las empresas de manufactura, automotriz e industrial generaron el 38,21% de los ingresos de 2025, reflejando la posición de México como el cuarto mayor productor de automóviles del mundo con 3,03 millones de unidades fabricadas en los primeros tres trimestres. La gestión de cambios de ingeniería, el análisis de planta de producción y las simulaciones de gemelos digitales dominan las cargas de trabajo. Los proveedores de primer nivel coubican ingenieros de diseño con los centros de capacidades de los fabricantes de equipos originales para acelerar la introducción de nuevos modelos.

El comercio minorista y los bienes de consumo superan a todos los demás verticales con una CAGR del 10,84%, ya que el crecimiento omnicanal exige visibilidad del inventario, análisis de enrutamiento de última milla y motores de personalización. Los centros mexicanos ejecutan arquitecturas de microservicios de tiendas para marcas estadounidenses dirigidas a demografías hispanas, integrando datos de pago, fidelización y cumplimiento. Los centros de banca, servicios financieros y seguros anclan las operaciones de modelado de riesgos y cumplimiento transaccional, mientras que los clústeres de salud y ciencias de la vida en Guadalajara están comenzando a gestionar datos de farmacovigilancia y análisis de ensayos clínicos.

Análisis Geográfico

Ciudad de México, Guadalajara y Monterrey generaron conjuntamente aproximadamente tres cuartas partes de los ingresos de 2025 en el mercado de centros de capacidades globales de México. Ciudad de México ofrece una profundidad de plantilla sin igual y proximidad a los reguladores, atrayendo a bancos y empresas de telecomunicaciones hacia sus corredores de rascacielos. Guadalajara, a menudo denominada el Silicon Valley de México, alberga laboratorios de ingeniería de empresas prominentes como Foxconn, Intel e IBM, fomentando un ciclo virtuoso de talento especializado y ecosistemas de proveedores. La herencia industrial de Monterrey y su proximidad a la frontera con Texas son adecuadas para empresas automotrices y de equipos pesados que necesitan una iteración rápida del diseño a la manufactura.

Las ciudades secundarias están avanzando en la curva de madurez. Querétaro aseguró la región de nube de AWS de USD 5.000 millones, catalizando un clúster de roles de ciberseguridad y DevOps. Puebla y León atraen análisis de comercio minorista y atención al cliente multilingüe, ofreciendo costos inmobiliarios entre un 30 y un 40% más bajos que los promedios de primer nivel, lo que alivia la presión de costos a medida que la inflación salarial aumenta gradualmente. Las ubicaciones fronterizas como Tijuana y Ciudad Juárez ofrecen un acceso físico incomparable a los clientes estadounidenses, aunque las empresas deben evaluar los protocolos de seguridad y las brechas de infraestructura al planificar cargas de trabajo de misión crítica.

Un modelo emergente de centro y radios es evidente. Las empresas ubican el liderazgo, la arquitectura de soluciones y la participación del cliente en los centros de primer nivel, mientras sitúan el análisis repetitivo o el monitoreo 24/7 en los radios, como Mérida o Chihuahua. Las mejoras gubernamentales en carreteras y el continuo despliegue de 5G están reduciendo los diferenciales de tiempo de respuesta, permitiendo equipos ágiles distribuidos. En conjunto, estas dinámicas amplían la base geográfica del mercado de centros de capacidades globales de México sin diluir la consistencia operativa.

Panorama Competitivo

La intensidad competitiva está aumentando, aunque el mercado de centros de capacidades globales de México sigue siendo moderadamente fragmentado. Los gigantes de consultoría estadounidenses y europeos, incluidos Accenture, IBM y Cognizant, aprovechan las carteras de clientes establecidas para asegurar acuerdos multitorre que abarcan finanzas, nube y datos. Los grandes actores indios como Tata Consultancy Services, Infosys y HCLTech están escalando rápidamente; HCLTech por sí sola contrató a 1.300 profesionales en 2024, llevando su número de empleados locales a 3.700.[4]Financial Times Technology Team, "Estrategia de Expansión de HCLTech en México," Financial Times, ft.com Los campeones locales Softtek y Neoris se diferencian a través de redes gubernamentales profundas, alineación cultural y tarifas bilingües competitivas.

Las multinacionales tecnológicas están pasando de ser proveedores a competidores a medida que construyen sus propios centros cautivos. La inversión a hiperescala de Microsoft ancla la investigación en IA, mientras que Google y AWS ensamblan operaciones de regiones en la nube que funcionan también como motores de soporte interno para clientes norteamericanos. Los estudios digitales de nicho se especializan en experiencia de usuario, ingeniería de datos o integración de Industria 4.0, capturando una participación de mercado significativa dentro de microverticales definidos. En general, los factores de éxito están evolucionando hacia la marca empleadora, las academias de habilidades especializadas y las ofertas de soluciones verticalizadas, en lugar de simplemente escalar puestos.

La actividad de consolidación es limitada pero creciente. Los integradores de nube medianos de EE. UU. están adquiriendo boutiques de ingeniería de datos con sede en Guadalajara para asegurar talento escaso en IA, y los proveedores mexicanos de subcontratación de procesos de negocio se están fusionando con pares de proximidad geográfica para ampliar su alcance geográfico. Las cinco principales entidades aún controlan bien menos del 30% de los ingresos combinados, lo que indica una amplia oportunidad para participantes diferenciados con un enfoque sectorial o tecnológico.

Líderes de la Industria de Centros de Capacidades Globales de México

Accenture PLC

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Tata Consultancy Services anunció una inversión de USD 250 millones para establecer un nuevo Centro de Capacidades Global en Monterrey, México, con planes de contratar a 2.500 profesionales de tecnología para 2027. La instalación se centra en servicios digitales avanzados, incluida la inteligencia artificial, la computación en la nube y las soluciones de ciberseguridad para clientes norteamericanos, marcando la mayor inversión de TCS en una sola ubicación en América Latina.

- Septiembre de 2025: Amazon Web Services completó la primera fase de su región de centros de datos de USD 5.000 millones en Querétaro, lanzando 3 zonas de disponibilidad que proporcionan servicios de infraestructura en la nube en México y América Central. La infraestructura respalda cargas de trabajo empresariales que requieren conectividad de baja latencia y cumplimiento de residencia de datos, con AWS proyectando que la región respaldará 7.000 empleos equivalentes a tiempo completo anualmente hasta 2030.

- Agosto de 2025: General Motors comprometió USD 1.200 millones para expandir su centro técnico en Toluca, México, añadiendo 1.800 puestos de ingeniería enfocados en el desarrollo de vehículos eléctricos y tecnologías de conducción autónoma. La inversión incluye instalaciones avanzadas de simulación y laboratorios de pruebas de baterías que respaldarán la estrategia global de electrificación de GM, con operaciones que se espera alcancen plena capacidad a mediados de 2026.

- Julio de 2025: Infosys inauguró un Centro de Capacidades Global de 500 puestos en Guadalajara, invirtiendo USD 80 millones en la instalación que se especializa en servicios de ingeniería, transformación digital y soluciones de inteligencia artificial. El centro atiende a clientes de los sectores automotriz, manufacturero y de servicios financieros en toda América del Norte, con Infosys planeando expandir la capacidad a 1.200 puestos para 2027 en función de la demanda de los clientes.

Alcance del Informe del Mercado de Centros de Capacidades Globales de México

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / I+D Extendida se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Subcontratación de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Alianza Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida |

| Gestión de Procesos de Negocio |

| Subcontratación de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida | |

| Gestión de Procesos de Negocio | |

| Subcontratación de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de capacidades globales de México para 2031?

Los pronósticos sitúan el mercado en USD 9,63 mil millones para 2031, lo que representa una CAGR del 10,24% desde 2026.

¿Qué modelo operativo se está expandiendo más rápidamente en los centros de capacidades mexicanos?

Los acuerdos híbridos de construcción-operación-transferencia están creciendo a una CAGR del 10,98% a medida que las empresas buscan una transferencia de riesgo por fases y flexibilidad operativa.

¿Qué vertical de industria lidera actualmente el gasto en centros de capacidades en México?

Los clientes de manufactura, automotriz e industrial representan el 38,21% de los ingresos de 2025.

¿Qué ciudades albergan la mayoría de los centros de capacidades mexicanos?

Ciudad de México, Guadalajara y Monterrey representan aproximadamente el 75% del valor del mercado, debido a su profundidad de talento e infraestructura madura.

¿Cuántos egresados CTIM añade México anualmente?

Las universidades producen aproximadamente 130.000 egresados CTIM anualmente, reforzando así la reserva de talento en ingeniería y tecnología digital.

¿Qué restringe el crecimiento vinculado a la competencia lingüística?

Solo el 5% de la población domina el inglés, lo que limita la disponibilidad de roles de cara al cliente e impulsa a las empresas a invertir en la mejora de habilidades lingüísticas.

Última actualización de la página el: