Tamaño y Participación del Mercado de Centros de Capacidades Globales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

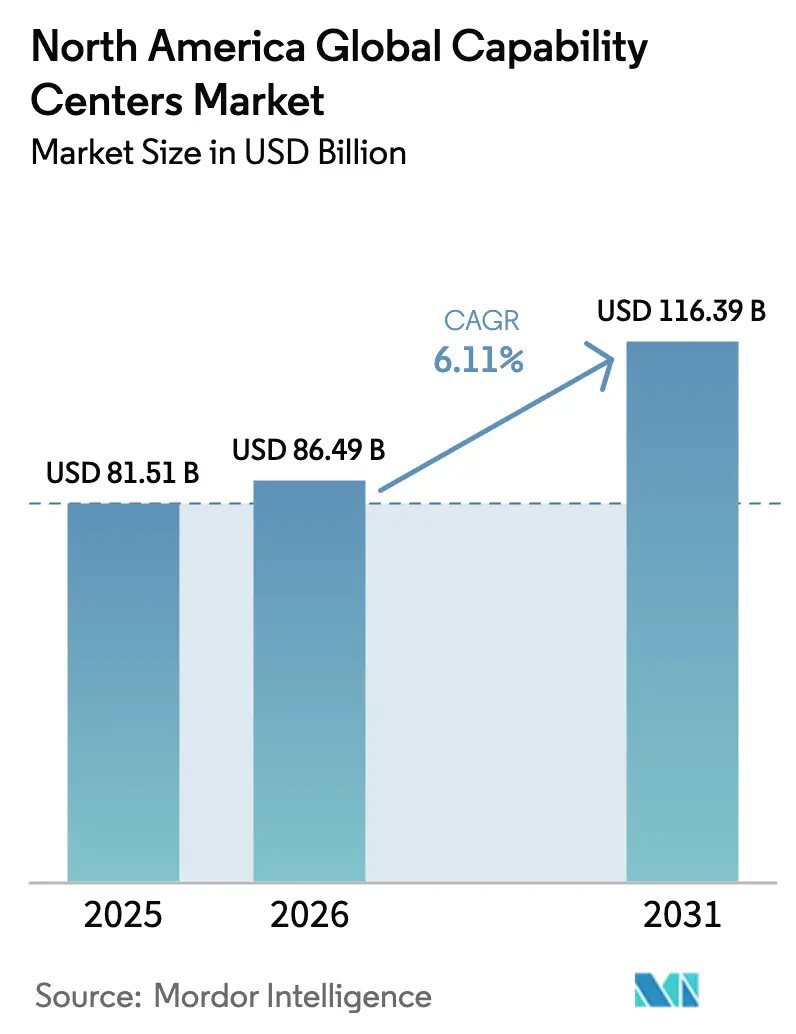

| Tamaño del mercado en el año base (2025) | 81.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 86.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de América del Norte por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de América del Norte en 2026 se estima en USD 86,49 mil millones, creciendo desde el valor de 2025 de USD 81,51 mil millones con proyecciones para 2031 que muestran USD 116,39 mil millones, creciendo a una CAGR del 6,11% durante 2026-2031. La demanda está cambiando del arbitraje de costos en el extranjero hacia la innovación en zonas cercanas, ya que las empresas requieren colaboración en el mismo día, alineación cultural y cumplimiento más estricto de la residencia de datos. Los mayores incentivos de inversión en Estados Unidos y Canadá, combinados con la ventaja del talento bilingüe de México, mantienen la trayectoria de crecimiento resiliente a pesar de los costos inflacionarios de bienes raíces y la continua escasez de talento digital. Las nuevas variantes de Construir-Operar-Transferir (BOT), la creciente adopción de procesos de conocimiento y las necesidades de cumplimiento específicas de la industria han reposicionado a los Centros de Capacidades Globales como infraestructura estratégica en lugar de extensiones de oficinas administrativas. La intensidad competitiva se mantiene moderada, con consultoras globales, grandes empresas tecnológicas indias y especialistas emergentes en zonas cercanas apuntando a funciones de valor agregado sobre servicios comoditizados.

Conclusiones Clave del Informe

- Por función, Tecnología de la Información y Servicios Digitales lideró el mercado de Centros de Capacidades Globales de América del Norte con una participación del 53,22% en 2025, mientras que la Subcontratación de Procesos de Conocimiento se espera que avance a una CAGR del 6,57% hasta 2031.

- Por modelo de participación, los centros cautivos representaron el 59,10% del tamaño del mercado de Centros de Capacidades Globales de América del Norte en 2025, mientras que el modelo Híbrido de Construir-Operar-Transferir se proyecta que crezca a una CAGR del 7,22% hasta 2031.

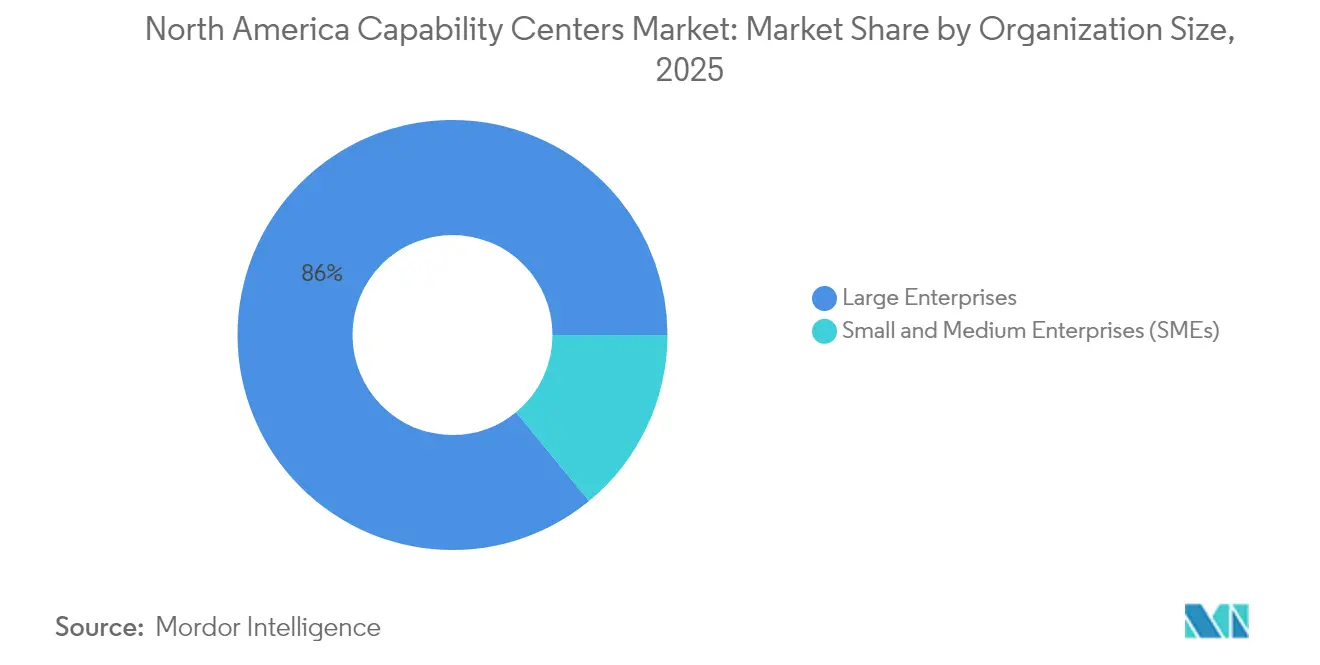

- Por tamaño de organización, las Grandes Empresas mantuvieron una participación de ingresos del 85,95% en 2025, mientras que las Pequeñas y Medianas Empresas tienen previsto registrar una CAGR del 8,31% para 2031.

- Por vertical industrial, Banca, Servicios Financieros y Seguros capturó el 35,88% del mercado norteamericano, proyectado para registrar una CAGR del 6,92% hasta 2031.

- Por país, Estados Unidos representó una participación del 84,10% del mercado de Centros de Capacidades Globales de América del Norte en 2025, mientras que México se espera que se expanda a una CAGR del 6,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Acelerada de Transformación Digital en Zonas Cercanas Pospandemia | +1.2% | América del Norte y LATAM | Corto plazo (≤ 2 años) |

| Creciente Escasez de Talento en los Centros Tradicionales en el Extranjero | +1.0% | América del Norte e India | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales Favorables y Créditos Fiscales | +0.8% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Necesidad de Colaboración en Tiempo Real Entre Zonas Horarias | +0.9% | Corredor Estados Unidos-México | Mediano plazo (2-4 años) |

| Aumento de las Regulaciones de Ciberseguridad y Residencia de Datos | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Disponibilidad de una Fuerza Laboral Bilingüe Altamente Calificada en México | +0.6% | México y LATAM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Transformación Digital en Zonas Cercanas Pospandemia

Las operaciones remotas ininterrumpidas durante la pandemia obligaron a las empresas a reevaluar la latencia en la colaboración en el extranjero, elevando los Centros de Capacidades Globales en zonas cercanas que permiten la iteración en tiempo real y ciclos de productos más rápidos.[1]Leandro Antunes Rodrigues, "GFT Right Shore: Comprendiendo la subcontratación en zonas cercanas," gft.com Las empresas reportaron una mejor alineación con las partes interesadas porque los equipos de diseño, ingeniería y cumplimiento pueden trabajar dentro de un solo día hábil. Las opciones de viaje en el mismo día acortaron los ciclos de retroalimentación y redujeron los excesos en los proyectos. Las empresas de tecnología y servicios financieros fueron las primeras en adoptarlo, pero las marcas de consumo y los fabricantes ahora están replicando el modelo para acelerar los lanzamientos omnicanal. El mercado de Centros de Capacidades Globales de América del Norte se beneficia a medida que la proximidad geográfica pasa de ser una contingencia a convertirse en una estrategia central.

Creciente Escasez de Talento en los Centros Tradicionales en el Extranjero

Las primas salariales para roles especializados en inteligencia artificial y ciberseguridad en India han aumentado entre el 30% y el 40%, erosionando las brechas de costos históricas y llevando a las empresas a aprovechar los grupos de talento norteamericanos. Los nuevos Centros de Capacidades Globales en Austin, Toronto y Guadalajara enfatizan el avance profesional en el mercado y la proximidad a las sedes centrales como diferenciadores clave. Los centros domésticos también mitigan el riesgo geopolítico y la volatilidad cambiaria que complican la planificación de la fuerza laboral en el extranjero. Las universidades especializadas y los programas de colegios comunitarios en la región están alineando los planes de estudio con las habilidades emergentes, mejorando aún más la oferta. En consecuencia, los Centros de Capacidades Globales norteamericanos ya no se consideran valores atípicos en términos de costos, sino imanes de talento que impulsan la innovación, sosteniendo el crecimiento de América del Norte en el mercado de Centros de Capacidades Globales.

Incentivos Gubernamentales Favorables y Créditos Fiscales

Las subvenciones de la Ley CHIPS y Ciencia de Estados Unidos, el financiamiento de innovación regional de la Fundación Nacional de Ciencias y el Programa de Visa para Emprendedores de Canadá reducen las barreras de entrada para las funciones avanzadas de los Centros de Capacidades Globales.[2]Fundación Nacional de Ciencias, "Motores de Innovación Regional," nsf.gov Los incentivos van desde reembolsos de nómina hasta permisos acelerados para operaciones intensivas en investigación y desarrollo. Las provincias canadienses reclutan activamente talento técnico desplazado por la incertidumbre migratoria en otros lugares. Estos programas enfatizan la innovación sobre las operaciones rutinarias, alineándose con la evolución del mercado de Centros de Capacidades Globales de América del Norte hacia centros de alto valor. Las agencias locales de desarrollo económico también gestionan asociaciones universitarias que dan a los Centros de Capacidades Globales acceso prioritario a graduados especializados. El panorama de incentivos ha pasado de la creación genérica de empleo a la construcción de ecosistemas de innovación sostenibles.

Necesidad de Colaboración en Tiempo Real Entre Zonas Horarias

Las metodologías de desarrollo ágil, integración continua y pensamiento de diseño requieren comunicación sincrónica que los modelos en el extranjero no pueden ofrecer. Incluso ventajas menores de zona horaria, como la diferencia de 2-3 horas entre la Costa Este y México, generan ganancias de productividad medibles en comparación con las separaciones de 12 horas con Asia. Las capacidades de respuesta a crisis mejoran cuando los equipos pueden movilizarse sin esperar a que sus contrapartes en el extranjero comiencen su jornada. La satisfacción de las partes interesadas aumenta cuando las reuniones se realizan durante el horario comercial estándar, en lugar de madrugadas o noches. El mercado de Centros de Capacidades Globales de América del Norte se beneficia a medida que las organizaciones priorizan la calidad de la colaboración sobre las métricas de costo puro, convirtiendo la proximidad en una ventaja competitiva en lugar de un lujo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Bienes Raíces Comerciales y Laborales en las Ciudades de Primer Nivel de América del Norte | -0.9% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Incertidumbre en la Política Migratoria que Afecta la Movilidad del Talento Especializado | -0.7% | Estados Unidos principalmente | Mediano plazo (2-4 años) |

| Competencia por Talento Digital de Gigantes Tecnológicos y Empresas Emergentes | -0.6% | Centros tecnológicos | Largo plazo (≥ 4 años) |

| Desafíos de Integración Cultural en Modelos de Participación Híbridos | -0.4% | Operaciones transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Bienes Raíces Comerciales y Laborales en las Ciudades de Primer Nivel de América del Norte

Los costos de acondicionamiento de oficinas, que oscilan entre USD 150 y USD 300 por pie cuadrado en las principales áreas metropolitanas, consumen entre el 25% y el 30% de los presupuestos operativos de los Centros de Capacidades Globales.[3]Savills, "Investigación del Mercado Global de Oficinas," savills.com Los roles tecnológicos especializados en San Francisco, Nueva York y Toronto exigen salarios que eliminan los ahorros tradicionales del trabajo en el extranjero. Esta presión económica impulsa a las organizaciones hacia mercados secundarios, como Austin, Nashville y Montreal, donde la disponibilidad de talento se equilibra con estructuras de costos sostenibles. El mercado de Centros de Capacidades Globales de América del Norte se adapta mediante estrategias de presencia híbrida, ubicando funciones de alto valor en ubicaciones premium mientras escala las operaciones rutinarias en áreas rentables. La inflación inmobiliaria impacta particularmente a las operaciones a gran escala que requieren amplios espacios para zonas de colaboración y laboratorios especializados.

Incertidumbre en la Política Migratoria que Afecta la Movilidad del Talento Especializado

Los cambios impredecibles en el programa de visas H-1B obligan a las organizaciones a desarrollar planes de contingencia para el desplazamiento de talento, lo que a menudo requiere el establecimiento de ubicaciones alternativas de Centros de Capacidades Globales para garantizar la continuidad operativa. Esta incertidumbre afecta particularmente a las organizaciones dependientes del talento internacional para roles especializados en inteligencia artificial, ciberseguridad y análisis avanzado, donde los grupos de talento doméstico siguen siendo insuficientes. El mercado de Centros de Capacidades Globales de América del Norte enfrenta desafíos a medida que las organizaciones deben considerar el riesgo migratorio en sus decisiones de ubicación y modelos operativos. La volatilidad de las políticas también socava la confianza de los clientes en la estabilidad de los Centros de Capacidades Globales, particularmente para funciones de misión crítica que requieren continuidad asegurada del talento y resiliencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Dominio de los Servicios de Tecnología de la Información en Medio de la Aceleración de la Subcontratación de Procesos de Conocimiento

Tecnología de la Información y Servicios Digitales mantiene un liderazgo de mercado dominante con una participación del 53,22% en 2025, reflejando el papel fundamental de la infraestructura tecnológica en las operaciones modernas de los Centros de Capacidades Globales. El tamaño del mercado de Centros de Capacidades Globales de América del Norte para este segmento continúa expandiéndose a medida que las organizaciones establecen centros tecnológicos que apoyan la migración a la nube, la modernización de aplicaciones y las operaciones de ciberseguridad. Estas funciones se benefician de la proximidad a las sedes corporativas, lo que permite la colaboración en tiempo real en iniciativas tecnológicas estratégicas y facilita ciclos de toma de decisiones más rápidos para proyectos de infraestructura crítica. La resiliencia del segmento proviene de los ciclos continuos de actualización tecnológica que requieren experiencia especializada en áreas emergentes, como la contenedorización, la arquitectura de microservicios y los marcos de seguridad de confianza cero.

La Subcontratación de Procesos de Conocimiento emerge como el segmento de más rápido crecimiento, con una CAGR del 6,57% hasta 2031, señalando una evolución estratégica hacia capacidades analíticas y de investigación de alto valor. Las organizaciones están viendo cada vez más a los Centros de Capacidades Globales como activos estratégicos para la creación de conocimiento, en lugar de como un medio de reducción de costos operativos. Este cambio se alinea con la evolución más amplia del mercado hacia la automatización impulsada por inteligencia artificial, donde los Centros de Capacidades Globales sirven como campos de prueba para iniciativas de hiperautomatización que combinan inteligencia artificial, automatización robótica de procesos y aprendizaje automático. La participación del mercado de Centros de Capacidades Globales de América del Norte para las funciones de Subcontratación de Procesos de Conocimiento se expande a medida que las organizaciones reconocen que los procesos de conocimiento especializados proporcionan ventajas competitivas sostenibles que son difíciles de replicar, a diferencia de las funciones tradicionales de subcontratación de procesos de negocio que enfrentan presión de comoditización. La aceleración también refleja los requisitos de cumplimiento normativo, particularmente en atención médica y servicios financieros, donde los procesos de conocimiento especializados requieren experiencia en el dominio y familiaridad con las regulaciones pertinentes.

Por Modelo de Participación: Los Modelos Híbridos de Construir-Operar-Transferir Reconfiguran la Subcontratación Tradicional

Los modelos Cautivos/Internos dominan el mercado, representando una participación del 59,10% en 2025, reflejando las preferencias organizacionales por el control directo sobre las operaciones estratégicas y la protección de la propiedad intelectual. El tamaño del mercado de Centros de Capacidades Globales de América del Norte para las operaciones cautivas continúa expandiéndose a medida que las organizaciones buscan mayor control sobre las funciones de misión crítica y el desarrollo de propiedad intelectual. Estos modelos proporcionan la máxima flexibilidad para los cambios estratégicos, la gestión del talento y la integración operativa con las funciones corporativas. El dominio cautivo refleja la madurez del mercado donde las organizaciones comprenden el valor estratégico a largo plazo del control operativo directo, particularmente para funciones que impulsan la diferenciación competitiva y la capacidad de innovación.

Se proyecta que los modelos Híbridos de Construir-Operar-Transferir crezcan a una CAGR del 7,22% hasta 2031, representando un cambio fundamental en cómo las organizaciones abordan el establecimiento de Centros de Capacidades Globales y la gestión de riesgos. Los modelos modernos de Construir-Operar-Transferir, que ahora evolucionan hacia Construir-Operar-Transformar-Transferir, se centran en la construcción de capacidades en lugar del desarrollo de infraestructura, con proveedores que diseñan modelos operativos desde el principio y ejecutan transformaciones digitales durante la fase de operación. La participación del mercado de Centros de Capacidades Globales de América del Norte para los modelos híbridos se expande a medida que las organizaciones buscan enfoques equilibrados que proporcionen capacidades operativas inmediatas mientras preservan opciones de control estratégico a largo plazo. Estos modelos son particularmente beneficiosos para las organizaciones nuevas en las operaciones de Centros de Capacidades Globales, ya que proporcionan vías estructuradas para construir capacidades mientras mitigan los riesgos de establecimiento y aceleran el tiempo de obtención de valor para las iniciativas estratégicas.

Por Tamaño de Organización: La Adopción por Parte de las Pequeñas y Medianas Empresas Democratiza el Acceso a los Centros de Capacidades Globales

Las Grandes Empresas mantienen un dominio de mercado abrumador, con una participación del 85,95% en 2025, reflejando los requisitos de capital y la complejidad operativa tradicionalmente asociados con el establecimiento de un Centro de Capacidades Global. El tamaño del mercado de Centros de Capacidades Globales de América del Norte para las operaciones de grandes empresas continúa expandiéndose a medida que las empresas del Fortune 500 establecen múltiples centros con funciones especializadas y estrategias de distribución geográfica. Estas organizaciones aprovechan los Centros de Capacidades Globales como activos estratégicos para la transformación digital, la aceleración de la innovación y la adquisición de talento en mercados tecnológicos competitivos. El dominio de las grandes empresas refleja patrones históricos en los que el establecimiento de un Centro de Capacidades Global requería una inversión de capital significativa, experiencia especializada y escala operativa que las organizaciones más pequeñas tenían dificultades para lograr.

Las Pequeñas y Medianas Empresas representan el segmento de más rápido crecimiento, con una CAGR del 8,31% hasta 2031, lo que indica la democratización del acceso a los Centros de Capacidades Globales a través de modelos de servicio innovadores y plataformas tecnológicas. Esta trayectoria de crecimiento sugiere cambios fundamentales en las economías de los Centros de Capacidades Globales, donde las arquitecturas nativas de la nube, las plataformas de automatización y los modelos de Construir-Operar-Transferir permiten a las organizaciones más pequeñas acceder a capacidades cautivas anteriormente reservadas para empresas más grandes. La participación del mercado de Centros de Capacidades Globales de América del Norte para las operaciones de pequeñas y medianas empresas se expande a través de modelos de "Centro de Capacidades Global como Servicio", que proporcionan soluciones llave en mano sin las complejidades tradicionales de establecer un centro de capacidades global. Estas plataformas aprovechan la infraestructura compartida, los procesos estandarizados y las tecnologías de automatización para ofrecer capacidades de Centros de Capacidades Globales a escalas económicamente viables para organizaciones más pequeñas. La tendencia de democratización también refleja la dinámica del talento, donde las pequeñas y medianas empresas compiten por habilidades especializadas ofreciendo oportunidades de desarrollo profesional basadas en Centros de Capacidades Globales.

Por Vertical Industrial: Aceleración de la Atención Médica en Medio del Dominio de Banca, Servicios Financieros y Seguros

El sector de Banca, Servicios Financieros y Seguros mantiene la mayor participación industrial con el 35,88% en 2025, reflejando la adopción temprana del sector de los modelos de Centros de Capacidades Globales para el cumplimiento normativo, la gestión de riesgos y las operaciones de servicio al cliente. El tamaño del mercado de Centros de Capacidades Globales de América del Norte para las operaciones de Banca, Servicios Financieros y Seguros continúa expandiéndose a medida que las instituciones financieras establecen centros especializados para la prevención del lavado de dinero, la detección de fraudes y las capacidades de banca digital. Estas funciones se benefician de la proximidad a los organismos reguladores y los mercados financieros, lo que permite el monitoreo de cumplimiento en tiempo real y una adaptación más rápida a los cambios regulatorios. El dominio del sector refleja la importancia estratégica de las operaciones tecnológicas en la industria de servicios financieros, donde las capacidades digitales impulsan cada vez más la diferenciación competitiva y mejoran la experiencia del cliente.

La Atención Médica y las Ciencias de la Vida emergen como el vertical de más rápido crecimiento, con una CAGR del 7,06% hasta 2031, impulsado por la complejidad regulatoria, los requisitos de residencia de datos y las necesidades de experiencia especializada en el dominio. La participación del mercado de Centros de Capacidades Globales de América del Norte para las operaciones de atención médica se expande a medida que las organizaciones establecen centros especializados para la gestión de datos clínicos, tecnología regulatoria y soluciones de salud digital. El crecimiento del sector está impulsado por las aplicaciones de inteligencia artificial y aprendizaje automático en el descubrimiento de fármacos, imágenes médicas y medicina personalizada, que requieren una estrecha colaboración entre expertos clínicos y equipos tecnológicos. Los Centros de Capacidades Globales de Atención Médica sirven cada vez más como centros de innovación para plataformas de telemedicina y tecnología regulatoria, lo que permite a las organizaciones navegar por los complejos requisitos de cumplimiento mientras aceleran los ciclos de desarrollo de productos. La trayectoria de crecimiento del vertical sugiere que la experiencia especializada en la industria se convierte en un diferenciador clave en las propuestas de valor de los Centros de Capacidades Globales.

Análisis Geográfico

Estados Unidos ejerce un dominio de mercado abrumador con una participación del 84,10% en 2025, reflejando su papel como el principal centro de demanda de servicios de Centros de Capacidades Globales y la ubicación preferida para las operaciones cautivas orientadas a la innovación. El tamaño del mercado de Centros de Capacidades Globales de América del Norte en Estados Unidos continúa expandiéndose a medida que las organizaciones establecen centros especializados para inteligencia artificial, ciberseguridad y funciones de análisis avanzado que requieren proximidad a los tomadores de decisiones corporativas y ecosistemas tecnológicos. Los principales centros de Centros de Capacidades Globales, incluidos Austin, Chicago y el Área de la Bahía, se benefician de las asociaciones universitarias y las comunidades tecnológicas establecidas que facilitan la adquisición de talento. El mercado estadounidense también se beneficia de los marcos de protección de la propiedad intelectual que brindan confianza a las organizaciones que establecen operaciones estratégicas. Sin embargo, las presiones de costos en las ciudades de primer nivel impulsan la dispersión geográfica, con mercados secundarios como Nashville, Denver y Phoenix emergiendo como alternativas que equilibran la disponibilidad de talento con la economía operativa.

Canadá representa una oportunidad de crecimiento estratégico, aprovechando las ventajas de la política migratoria y los incentivos gubernamentales para atraer talento internacional e inversión en el Centro de Capacidades Global. La estrategia del país para atraer a los titulares de visas H-1B desplazados por la incertidumbre migratoria en Estados Unidos ha creado grupos de talento en Toronto, Vancouver y Montreal que rivalizan con los destinos tradicionales en el extranjero en términos de disponibilidad de habilidades y competitividad de costos. La participación del mercado de Centros de Capacidades Globales de América del Norte para las operaciones canadienses se expande a medida que las organizaciones establecen centros especializados para inteligencia artificial, ciencia de datos y funciones de ciberseguridad que se benefician de las instituciones de investigación del país y los programas de apoyo gubernamental. Los Centros de Capacidades Globales canadienses se benefician de la alineación cultural con las prácticas comerciales estadounidenses, los tipos de cambio favorables y los programas gubernamentales que apoyan el establecimiento de centros de innovación. El entorno regulatorio, incluidos los marcos de privacidad de datos y los estándares de ciberseguridad, se alinea con los requisitos estadounidenses mientras proporciona flexibilidad operativa que las ubicaciones en el extranjero no pueden igualar.

México emerge como la geografía de más rápido crecimiento, con una CAGR del 6,98% hasta 2031, impulsado por las tendencias de proximidad geográfica, los costos laborales competitivos y las inversiones estratégicas en infraestructura tecnológica. El tamaño del mercado de Centros de Capacidades Globales de América del Norte en México continúa expandiéndose a medida que las organizaciones establecen centros especializados para el desarrollo de software, servicios digitales y operaciones de experiencia del cliente que se benefician de la fuerza laboral bilingüe del país y la alineación de zonas horarias. El establecimiento por parte de Micron Technology de un Centro de Ingeniería y Operaciones en Guadalajara ejemplifica esta evolución, con un enfoque en el desarrollo de productos DRAM y operaciones de tecnología de la información. [4]Autores AméricaEconomía.com, "Micron Technology abrirá un nuevo centro de ingeniería y operaciones en México," americaeconomia.com. La inversión de USD 5 mil millones de AWS en infraestructura mexicana valida aún más el potencial del país como un centro tecnológico estratégico que puede apoyar operaciones avanzadas de Centros de Capacidades Globales. La afinidad cultural de México con las prácticas comerciales estadounidenses crea propuestas de valor convincentes para las organizaciones que buscan alternativas de proximidad geográfica a los modelos tradicionales en el extranjero. La trayectoria de crecimiento del país sugiere que desempeñará un papel cada vez más importante en las estrategias de Centros de Capacidades Globales de América del Norte a medida que las organizaciones equilibren la optimización de costos con la proximidad operativa.

Panorama Competitivo

El mercado de Centros de Capacidades Globales de América del Norte exhibe una fragmentación moderada con proveedores de servicios indios establecidos que compiten contra firmas de consultoría globales y especialistas regionales emergentes. Los líderes tradicionales en el extranjero, incluidos TCS, Infosys, Cognizant y Wipro, aprovechan sus capacidades de entrega global y las relaciones establecidas con los clientes para expandir sus operaciones en América del Norte, mientras que gigantes de la consultoría como Accenture, Deloitte y Capgemini se posicionan como socios de transformación estratégica. La competencia en el mercado de Centros de Capacidades Globales de América del Norte refleja la evolución de la subcontratación orientada a costos hacia la construcción de capacidades estratégicas, donde el éxito depende de la experiencia en el dominio, la capacidad de innovación y la alineación cultural en lugar del arbitraje laboral únicamente. La inversión de USD 250 millones de Accenture en capacidades de Centros de Capacidades Globales y las asociaciones con proveedores especializados demuestran cómo los líderes del mercado combinan el crecimiento orgánico con adquisiciones estratégicas para construir carteras de servicios integrales.

Surgen oportunidades en espacios no explorados en verticales especializados como atención médica, manufactura avanzada y ciberseguridad, donde la experiencia en el dominio crea ventajas competitivas sostenibles. El auge de los especialistas en Construir-Operar-Transferir y los proveedores regionales que se enfocan exclusivamente en los mercados norteamericanos crea nuevas dinámicas competitivas, ya que estas organizaciones ofrecen alineación cultural y proximidad geográfica que los proveedores globales tienen dificultades para igualar. La distribución de la participación del mercado de Centros de Capacidades Globales de América del Norte recompensa cada vez más a los proveedores que demuestran resultados comerciales medibles en lugar de métricas operativas, reflejando la sofisticación del cliente y la importancia estratégica de las operaciones de Centros de Capacidades Globales en las iniciativas de transformación digital empresarial. La adopción de tecnología se convierte en un diferenciador clave, con los principales proveedores invirtiendo en automatización impulsada por inteligencia artificial, plataformas de hiperautomatización y arquitecturas nativas de la nube que permiten una prestación de servicios superior y eficiencia operativa.

El panorama competitivo continúa evolucionando a medida que los límites tradicionales entre proveedores de servicios, firmas de consultoría y empresas tecnológicas se vuelven cada vez más difusos. Los integradores de sistemas globales expanden sus capacidades de entrega en América del Norte a través de adquisiciones estratégicas e inversiones en talento, mientras que las firmas boutique especializadas se abren paso en nichos de áreas tecnológicas emergentes y soluciones específicas de la industria. El mercado de Centros de Capacidades Globales de América del Norte está experimentando una competencia intensificada a medida que las organizaciones buscan socios que combinen experiencia tecnológica con conocimiento de la industria y alineación cultural. Las alianzas estratégicas entre proveedores globales y regionales crean nuevos modelos de servicio que equilibran las ventajas de la escala con el conocimiento del mercado local y la proximidad al cliente. El mercado recompensa a los proveedores que demuestran capacidad de innovación, capacidades de desarrollo del talento y alineación estratégica con los objetivos comerciales del cliente, en lugar de centrarse únicamente en la optimización de costos pura.

Líderes de la Industria de Centros de Capacidades Globales de América del Norte

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Capgemini SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Dark Matter Technologies lanzó un Centro de Capacidades Global de 140.000 pies cuadrados en Hyderabad para atender a más de 900 empresas en Estados Unidos, Canadá, África y Australia, con un enfoque en inteligencia artificial, aprendizaje automático, computación en la nube y capacidades de ciberseguridad. La empresa planea un crecimiento de 2 a 3 veces en la fuerza laboral en India y se ha comprometido con un contrato de arrendamiento de cinco años para un sitio adicional en Bhubaneswar para albergar entre 700 y 800 empleados.

- Diciembre de 2024: Inductus Global Capability Center informó que India alberga aproximadamente 1.800 Centros de Capacidades Globales, lo que representa el 50% del total mundial, con una plantilla total de 1,9 millones y ingresos del ejercicio fiscal 2024 de USD 64,6 mil millones, lo que representa un crecimiento interanual del 40%. El informe destacó que el 66% de estos Centros de Capacidades Globales sirven a empresas con sede en Estados Unidos, con Estados Unidos representando 1.250 centros y Canadá 30 centros.

- Agosto de 2024: Charles Schwab seleccionó Hyderabad como su primer Centro de Desarrollo Tecnológico en India, tras conversaciones entre funcionarios del gobierno de Telangana y ejecutivos de Schwab en la sede de la empresa en Dallas. El centro se enfocará en el desarrollo tecnológico y las operaciones para apoyar las operaciones comerciales de Schwab en América del Norte. Se espera que la contratación se acelere en el otoño de 2024, con el objetivo de alcanzar más de 100 miembros del equipo a finales de año.

Alcance del Informe del Mercado de Centros de Capacidades Globales de América del Norte

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación, Desarrollo e Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Subcontratación de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) el Híbrido de Construir-Operar-Transferir se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería |

| Gestión de Procesos de Negocio |

| Subcontratación de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construir-Operar-Transferir |

| Híbrido de Construir-Operar-Transferir |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Atención Médica y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Estados Unidos |

| Canadá |

| México |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería | |

| Gestión de Procesos de Negocio | |

| Subcontratación de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construir-Operar-Transferir | |

| Híbrido de Construir-Operar-Transferir | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información | |

| Atención Médica y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las principales ventajas de los Centros de Capacidades Globales en zonas cercanas sobre los modelos tradicionales en el extranjero?

Los Centros de Capacidades Globales en zonas cercanas ofrecen colaboración en tiempo real dentro de zonas horarias similares, alineación cultural, viajes más fáciles para reuniones presenciales y un cumplimiento más sólido de la residencia de datos. Se proyecta que los Centros de Capacidades Globales de México crezcan a una CAGR del 6,98% hasta 2031, impulsados por estas ventajas, junto con talento bilingüe a costos competitivos.

¿Cómo están evolucionando los modelos de Construir-Operar-Transferir en el panorama de los Centros de Capacidades Globales?

Los modelos tradicionales de Construir-Operar-Transferir están evolucionando hacia enfoques de Construir-Operar-Transformar-Transferir que se centran en la construcción de capacidades en lugar de solo infraestructura. Se proyecta que estos modelos híbridos crezcan a una CAGR del 7,22% hasta 2031, ya que ofrecen capacidades operativas inmediatas mientras preservan opciones de control estratégico a largo plazo.

¿Qué industrias están impulsando el crecimiento de los Centros de Capacidades Globales en América del Norte?

Banca, Servicios Financieros y Seguros lidera con una participación de mercado del 35,88%, mientras que Atención Médica y Ciencias de la Vida son los verticales de más rápido crecimiento, con una CAGR del 7,06% hasta 2031. El crecimiento de la atención médica está impulsado por la complejidad regulatoria, los requisitos de residencia de datos y las necesidades de experiencia especializada en el dominio en áreas como la gestión de datos clínicos y las soluciones de salud digital.

¿Cómo participan las pequeñas y medianas empresas en el mercado de Centros de Capacidades Globales de América del Norte?

Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento, con una CAGR del 8,31% hasta 2031, impulsado por modelos de "Centro de Capacidades Global como Servicio" que proporcionan soluciones llave en mano sin las complejidades del establecimiento tradicional. Las arquitecturas nativas de la nube, las plataformas de automatización y los modelos de Construir-Operar-Transferir permiten a las organizaciones más pequeñas acceder a capacidades cautivas anteriormente reservadas para empresas del Fortune 500.

¿Qué impacto tienen los incentivos gubernamentales en las decisiones de ubicación de los Centros de Capacidades Globales?

Los programas gubernamentales, como la Ley CHIPS y Ciencia de Estados Unidos, el financiamiento de innovación regional de la Fundación Nacional de Ciencias y el Programa de Visa para Emprendedores de Canadá, proporcionan subvenciones, reembolsos de nómina y permisos acelerados que reducen las barreras de entrada para las funciones avanzadas de los Centros de Capacidades Globales. Estos incentivos están pasando de la creación genérica de empleo a la construcción de ecosistemas de innovación sostenibles que atraen operaciones de Centros de Capacidades Globales de alto valor.

¿Qué desafíos enfrentan los Centros de Capacidades Globales de América del Norte en comparación con las ubicaciones en el extranjero?

Los Centros de Capacidades Globales de América del Norte enfrentan costos de bienes raíces comerciales de USD 150-300 por pie cuadrado en las principales ciudades, incertidumbre en la política migratoria que afecta la movilidad del talento, intensa competencia por el talento digital de los gigantes tecnológicos y desafíos en la integración cultural dentro de los modelos híbridos. Estos factores impulsan a las organizaciones hacia mercados secundarios, como Austin, Nashville y Montreal, que equilibran la disponibilidad de talento con estructuras de costos sostenibles.

Última actualización de la página el: