Tamaño y Participación del Mercado Global de Centros de Capacidades

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

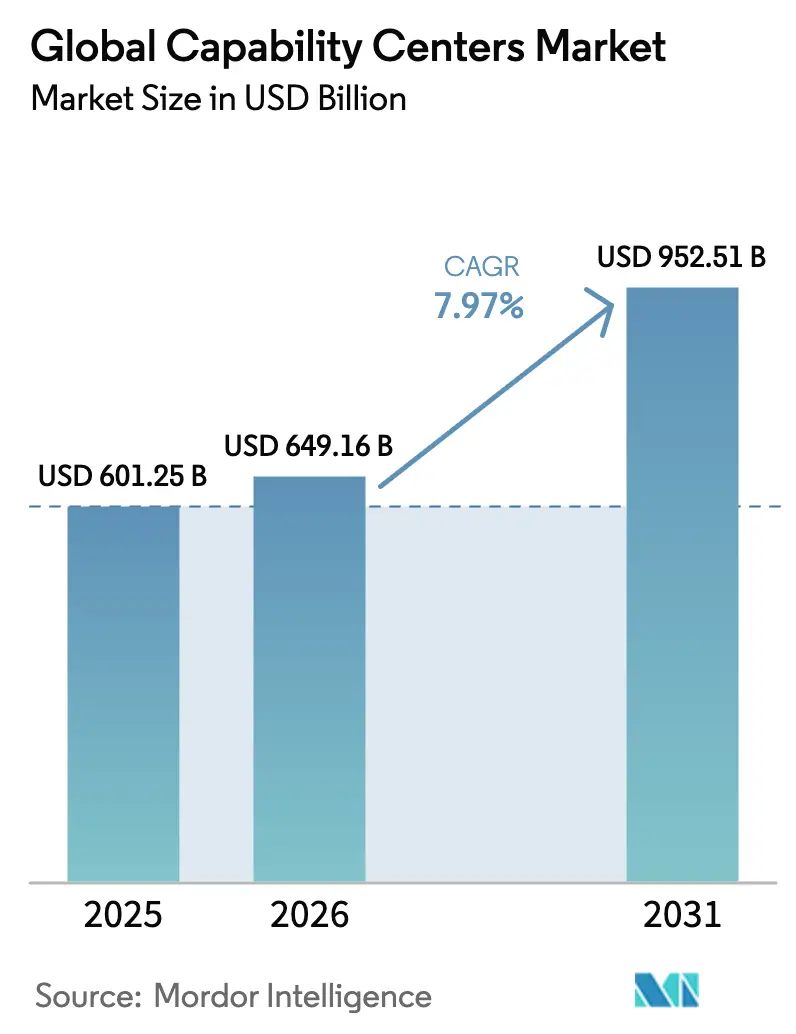

| Tamaño del Mercado (2026) | 649.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 952.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.97% CAGR |

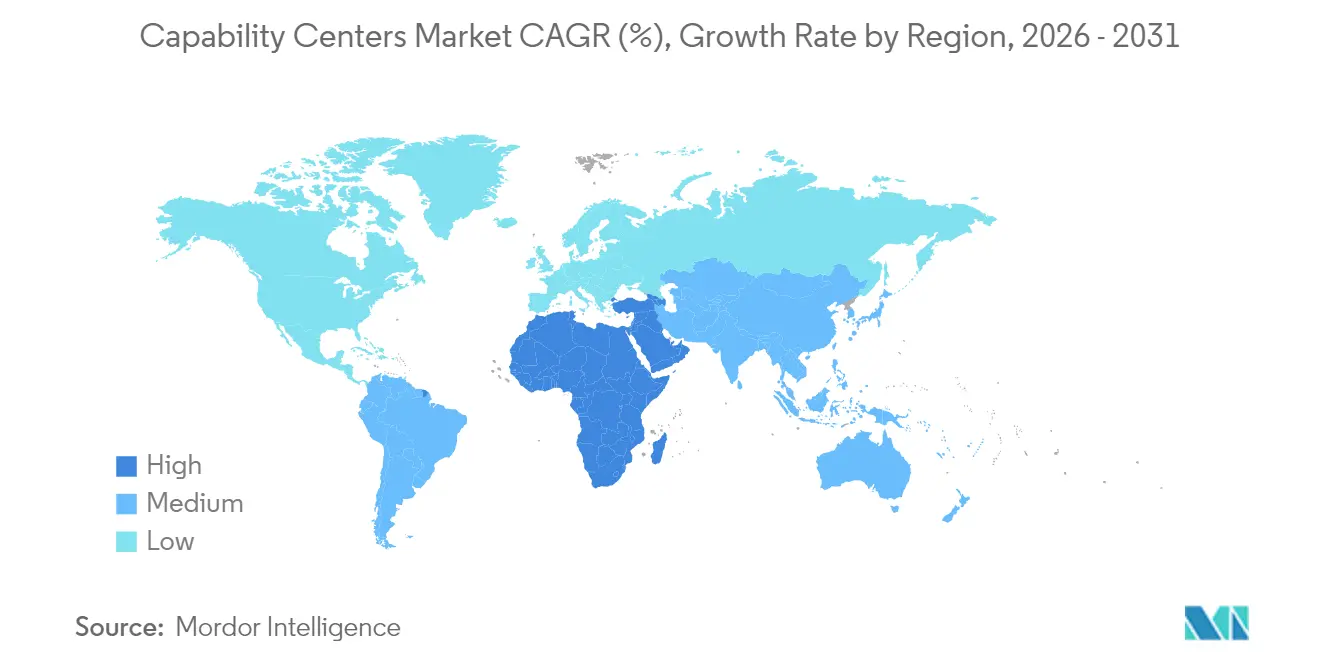

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

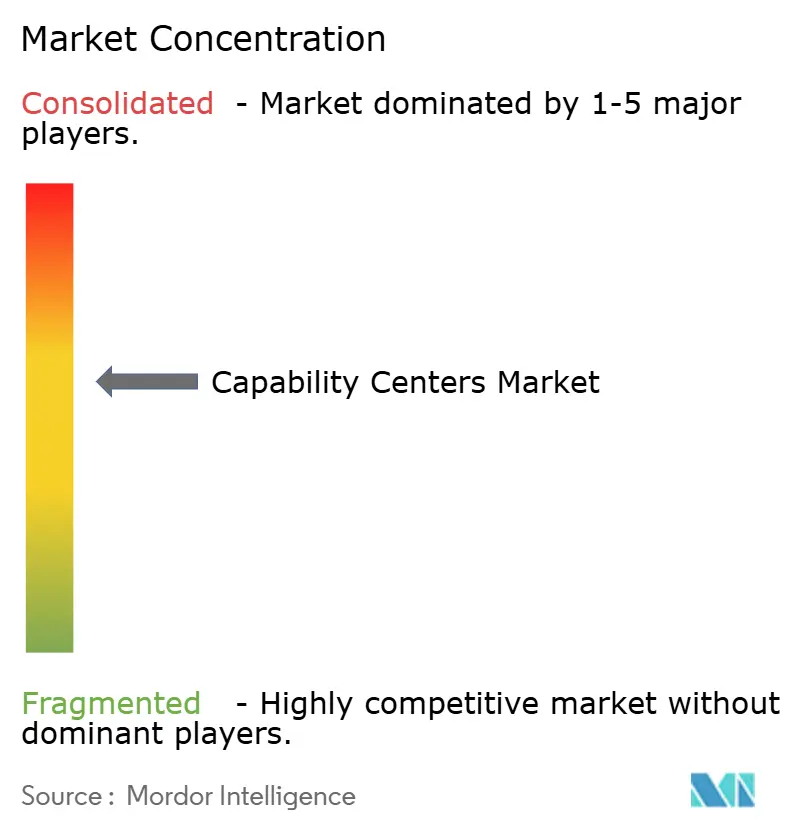

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Centros de Capacidades por Mordor Intelligence

El tamaño del mercado global de Centros de Capacidades en 2026 se estima en USD 649,16 mil millones, creciendo desde el valor de 2025 de USD 601,25 mil millones con proyecciones para 2031 que muestran USD 952,51 mil millones, creciendo a una CAGR del 7,97% durante 2026-2031. Este ascenso sostenido subraya cómo las empresas multinacionales consideran ahora sus centros globales como motores estratégicos de innovación, en lugar de simples ubicaciones de arbitraje de costos, utilizándolos para acelerar el lanzamiento de productos digitales, profundizar la experiencia en inteligencia artificial y mejorar la resiliencia empresarial. La diversificación geográfica ya no es una medida defensiva; se ha convertido en una táctica activa para acceder a reservas de talento especializado, alinearse con las normas de soberanía de datos y construir modelos de entrega continua. El crecimiento también proviene de la demanda de ingeniería nativa en la nube, la creciente adopción de marcos de Construcción-Operación-Transferencia y los programas de incentivos patrocinados por el Estado que reducen el tiempo y los costos de instalación. La intensificación de la consolidación entre los proveedores de servicios indica que las ventajas en capacidades, más que el precio por sí solo, dictan ahora la elección del cliente.

Conclusiones Clave del Informe

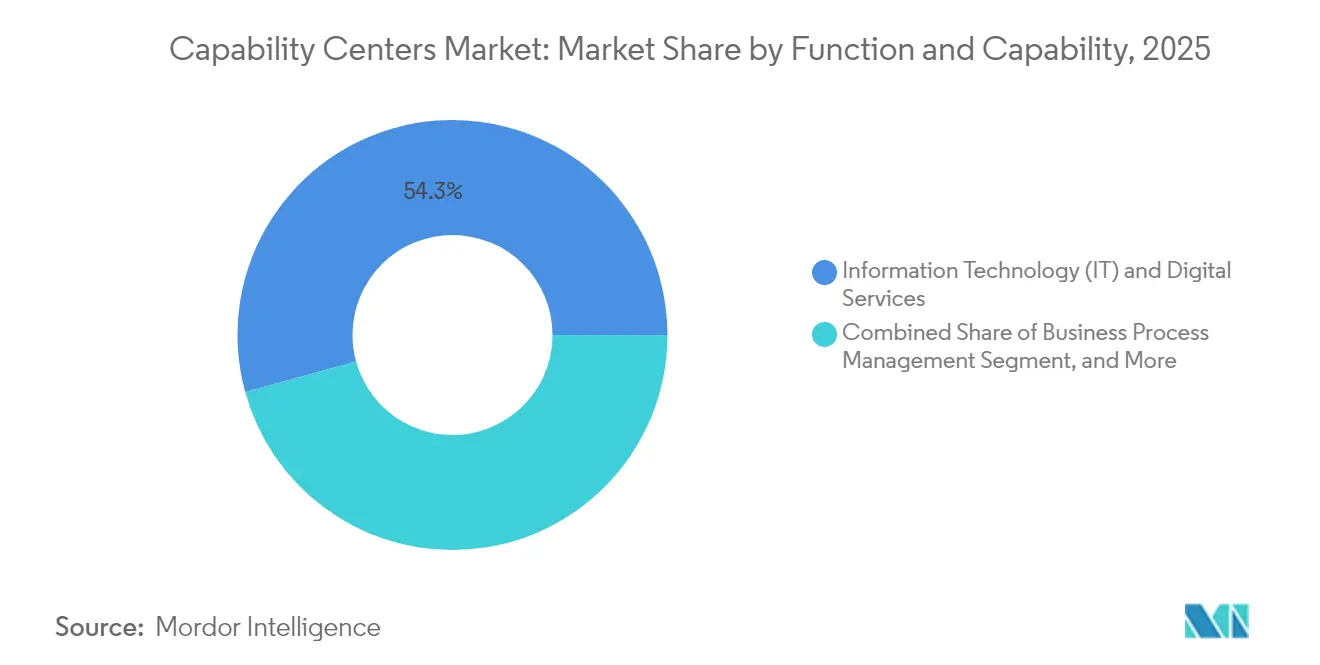

- Por función, Tecnología de la Información y Servicios Digitales tuvo una participación de mercado del 54,28% de los Centros de Capacidades Globales en 2025, y se proyecta que esta función se expanda a una CAGR del 8,38% hasta 2031.

- Por modelo de participación, los centros cautivos controlaron una participación del 57,74% del tamaño del mercado global de Centros de Capacidades en 2025, mientras que los acuerdos híbridos de Construcción-Operación-Transferencia se espera que crezcan a una CAGR del 9,10% hasta 2031.

- Por tamaño de organización, las grandes empresas capturaron el 85,63% de la participación en ingresos en 2025; las pequeñas y medianas empresas están preparadas para avanzar a una CAGR del 9,98% hasta 2031.

- Por vertical industrial, las telecomunicaciones y la tecnología de la información representaron el 35,88% del tamaño del mercado global de Centros de Capacidades en 2025, mientras que se prevé que la banca, los servicios financieros y los seguros registren una CAGR del 9,03% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación en ingresos del 62,58% en 2025; Oriente Medio y África están en camino de registrar el crecimiento más rápido, con una CAGR del 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Centros de Capacidades

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Aceleradas de Transformación Digital | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad Creciente de Optimización de Costos y Resiliencia Operacional | +1.5% | Global, especialmente Asia Pacífico, y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Disponibilidad de Fuerza Laboral Tecnológica Calificada en Centros Emergentes | +1.2% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Programas de Incentivos Gubernamentales para Centros Cautivos | +0.9% | India, Emiratos Árabes Unidos, Filipinas, Vietnam, América Latina | Mediano plazo (2-4 años) |

| Demanda de Entrega de Servicios Globales Continua | +0.7% | Global | Corto plazo (≤ 2 años) |

| Expansión de las Capacidades de Ingeniería de Productos Nativos en la Nube | +1.1% | Demanda en América del Norte y Europa, entrega en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Aceleradas de Transformación Digital

Las empresas globales están lanzando ahora centros de capacidades para co-crear productos digitales y propiedad intelectual, en lugar de simplemente mantener sistemas heredados. La asociación de Microsoft por USD 1.500 millones con G42, con sede en los Emiratos Árabes Unidos, orientada a la infraestructura de inteligencia artificial soberana, señala el nuevo enfoque en la investigación y el desarrollo de alto valor. Los centros que antes albergaban trabajo de soporte ahora lideran el entrenamiento de modelos de aprendizaje automático, la construcción de plataformas nativas en la nube y los sprints de pensamiento de diseño. Este cambio impulsa a las organizaciones a establecer centros cerca de grandes reservas de talento en inteligencia artificial y ciberseguridad, incluso si la mano de obra está disponible a un precio superior. También alarga los ciclos de vida de los centros, porque el valor se acumula a medida que los equipos maduran en cadenas de herramientas de vanguardia.

Necesidad Creciente de Optimización de Costos y Resiliencia Operacional

Las perturbaciones persistentes en la cadena de suministro y la volatilidad cambiaria han obligado a las empresas a equilibrar el costo y la continuidad. Las compañías distribuyen el trabajo entre múltiples centros para que una interrupción regional, un desastre natural o un evento político no paralice las operaciones críticas. Los modelos de seguimiento del sol permiten lanzamientos de software fuera del horario laboral en una región y validación el mismo día en otra, reduciendo el tiempo de ciclo y los costos de horas extra. Los modelos de participación híbridos prosperan porque comparten el riesgo inicial de instalación con un socio mientras permiten la eventual internalización una vez que las operaciones se estabilizan.

Disponibilidad de Fuerza Laboral Tecnológica Calificada en Centros Emergentes

India sigue siendo la base, aunque la inflación salarial ha atraído la atención hacia Vietnam, Filipinas y algunas ciudades de Europa del Este que gradúan miles de ingenieros cada año. Los programas de diseño de semiconductores de Vietnam, respaldados por exenciones fiscales y planes de estudio en inglés, han atraído a empresas de electrónica hacia nuevas instalaciones de investigación.[1]Mai Nguyen, "La Estrategia de Exención Fiscal de Vietnam Impulsa la I+D en Semiconductores," Arab News, arabnews.com Las empresas ahora mapean grupos de habilidades precisas, como el diseño de chips de señal mixta o DevSecOps, y ubican centros donde esos nichos prosperan.

Programas de Incentivos Gubernamentales para Centros Cautivos

Los estados compiten por empleos de alto valor con paquetes combinados que incluyen asignaciones de terrenos, autorizaciones aceleradas y subvenciones para capacitación. La política de Centros de Capacidades Globales de Karnataka apunta a 500 nuevos sitios y USD 50.000 millones en producción para 2029.[2]Gobierno de Karnataka, "Marco de Política de Centros de Capacidades Globales 2024-2029," karnataka.gov.in Planes similares en Uttar Pradesh, los Emiratos Árabes Unidos y América Latina comprimen aún más los períodos de recuperación de la inversión. Además de menores cargas fiscales, las empresas obtienen despliegues de fibra óptica más fluidos, campus de uso específico y apoyo para vivienda de la fuerza laboral, todo lo cual acelera el inicio de los proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia por Talento de Nicho | -1.4% | Global, aguda en India y Filipinas | Corto plazo (≤ 2 años) |

| Incertidumbres Geopolíticas y Regulatorias | -1.1% | Corredores Estados Unidos-China, Estados Unidos-Rusia, Unión Europea-Reino Unido | Mediano plazo (2-4 años) |

| Aumento de la Inflación Salarial en Centros Consolidados | -0.8% | Mercados maduros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por Ciberseguridad y Protección de la Propiedad Intelectual | -0.6% | Industrias reguladas a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia por Talento de Nicho

Los científicos de inteligencia artificial, los arquitectos de nube y los especialistas en seguridad de confianza cero exigen salarios premium, lo que provoca guerras de ofertas en Bengaluru, Manila y Varsovia. Las empresas emergentes y los gigantes tecnológicos por igual recurren al mismo grupo reducido, lo que resulta en tasas de rotación que superan las normas históricas. Las empresas responden con vínculos universitarios, campamentos de entrenamiento internos y estipendios de reubicación, aunque la oferta sigue rezagada frente a la demanda a corto plazo.

Incertidumbres Geopolíticas y Regulatorias

Las leyes de localización de datos, los impuestos sobre servicios digitales y los regímenes de control de exportaciones aumentan la carga de cumplimiento normativo. Las empresas a menudo replican capacidades en al menos dos jurisdicciones para protegerse contra cambios repentinos de política. La duplicación infla el gasto de capital y dificulta la estandarización global, especialmente cuando las normas de cifrado, soberanía de datos o transferencia de propiedad intelectual difieren según el país.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función/Capacidad: Los Servicios Digitales Extienden las Cadenas de Valor

El segmento de Tecnología de la Información y Servicios Digitales lideró el mercado global de Centros de Capacidades, con una participación del 54,28% en 2025, y su CAGR del 8,38% señala un apetito continuo por la arquitectura nativa en la nube y la ingeniería de productos de inteligencia artificial. Esta dominancia posiciona al segmento como el principal motor de creación de nuevos ingresos dentro de los centros, reemplazando el papel heredado del mantenimiento de bajo costo. Los centros de ingeniería e investigación y desarrollo se agrupan cerca de los corredores de innovación en chipsets, software automotriz y biotecnología, aportando profundidad de alto margen a las hojas de ruta de productos de las empresas matrices.

Los centros de investigación y desarrollo se ubican cada vez más junto a los equipos de automatización de procesos para acelerar los ciclos de concepto a comercialización. A medida que los equipos adyacentes se integran, los centros de capacidades se convierten en zonas de innovación integrales para la ideación, el prototipado, las pruebas y el soporte. La convergencia proporciona a las empresas una ventaja defendible tanto en el tiempo de comercialización como en la generación de propiedad intelectual. El tamaño del mercado global de Centros de Capacidades para servicios digitales, por lo tanto, se expande a una tasa más rápida que el promedio del mercado, validando el cambio de la subcontratación transaccional hacia la co-creación estratégica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Participación: La Flexibilidad Híbrida Supera a los Centros Puramente Cautivos

Los centros cautivos aún controlaban el 57,74% de los ingresos en 2025, pero el impulso del mercado se ha desplazado hacia las estructuras híbridas de Construcción-Operación-Transferencia, que crecen a una CAGR del 9,10%. Estos acuerdos combinan el conocimiento local de cumplimiento normativo, nómina y contratación de un socio con el objetivo de propiedad a largo plazo del cliente. La configuración es adecuada para empresas que desean un aterrizaje suave en talento desconocido sin comprometer los derechos de propiedad intelectual.

Los modelos híbridos también ofrecen opciones de financiamiento fuera del balance y perfiles de costos variables durante el período de crecimiento. Una vez que un sitio alcanza la masa crítica, los clientes pueden ejercer derechos de transferencia, incorporando la entidad internamente y asegurando el control estratégico. Esta flexibilidad mantiene los modelos híbridos atractivos en regiones volátiles y se alinea con los mandatos de los directores financieros para una expansión con bajo uso de capital. Con el tiempo, es probable que los modelos híbridos aumenten su participación en el tamaño del mercado global de Centros de Capacidades, especialmente en economías fronterizas donde la complejidad regulatoria es alta.

Por Tamaño de Organización: Las Plataformas en la Nube Democratizan el Acceso

Las grandes empresas representaron el 85,63% del valor en 2025, operando a menudo carteras de 10 a 50 centros que manejan desde pruebas de prototipos hasta informes regulatorios. Sus ventajas de escala incluyen la gobernanza de múltiples torres y el poder de adquisición global. Sin embargo, las pequeñas y medianas empresas, que crecen a una CAGR del 9,98%, representan el grupo de compradores más dinámico. Despliegan cadenas de herramientas en la nube basadas en suscripción, módulos de cumplimiento normativo llave en mano y pilas de seguridad estandarizadas para lanzar centros en meses, no en años.

A medida que los hiperescaladores agrupan infraestructura, observabilidad y seguridad de confianza cero en un único contrato, las PyMEs pueden poner en marcha rápidamente líneas de productos digitales, grupos de análisis y mesas de soporte con un desembolso de capital mínimo. La tendencia expande el mercado global de Centros de Capacidades al incorporar miles de empresas de nivel medio al universo direccionable, comprimiendo los márgenes tradicionales de los proveedores de servicios pero impulsando la demanda general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: Los Servicios Financieros Aceleran la Banca Digital

Las telecomunicaciones y la tecnología de la información entregaron una participación del 35,88% en 2025, beneficiándose de las actualizaciones perpetuas de redes y los lanzamientos de software 5G. La banca, los servicios financieros y los seguros, que aumentan a una CAGR del 9,03%, ahora marcan el ritmo, impulsados por las interfaces de programación de aplicaciones de banca abierta, los mandatos de tecnología regulatoria y la modernización de núcleos nativos en la nube. Los centros de banca, servicios financieros y seguros priorizan el análisis de fraude en tiempo real, el desarrollo de funciones de billetera digital y la automatización de las pruebas de estrés regulatorio.

Los centros de salud y ciencias de la vida se expanden con plataformas de ensayos clínicos ricas en datos y farmacovigilancia habilitada por inteligencia artificial. Los clientes de automoción e industria persiguen código para vehículos autónomos, análisis de mantenimiento predictivo e investigación y desarrollo de fabricación sostenible. Las marcas minoristas y de consumo aprovechan estos centros para la gestión de inventario omnicanal y los motores de personalización. Esta difusión entre industrias profundiza la huella de la industria global de Centros de Capacidades al tiempo que nivela los riesgos de crecimiento a lo largo de los ciclos.

Análisis Geográfico

Asia Pacífico ancló el mercado global de Centros de Capacidades con una participación del 62,58% en 2025, impulsado por los más de 1.700 centros de India, que generaron USD 64.600 millones en ingresos. La región ofrece profundas reservas de talento, un ecosistema de proveedores maduro y respaldo político, como la depreciación acelerada de activos tecnológicos. Sin embargo, el aumento de los salarios en las ciudades indias de primer nivel lleva a las empresas a considerar ubicaciones secundarias en Indonesia, Tailandia y Bangladesh, cada una con fuerzas laborales más jóvenes y menores tasas de rotación. El impulso semiconductor de Vietnam y la cultura de servicios centrada en el inglés de Filipinas proporcionan puntos de apoyo especializados.

Oriente Medio y África siguen siendo el grupo de más rápido crecimiento, registrando una CAGR del 8,97% hasta 2031. El memorando de entendimiento de los Emiratos Árabes Unidos con India para añadir 2 gigavatios de capacidad de centros de datos sustenta las estrategias de nube soberana [3]S. Subramaniam, "El Memorando de Entendimiento de Infraestructura Digital entre los Emiratos Árabes Unidos e India Incluye 2 GW de Capacidad de Centros de Datos," Gulf News, gulfnews.com . La Visión 2030 de Arabia Saudita, junto con proyectos de ciudades inteligentes como NEOM, atrae centros de automoción, ingeniería de videojuegos y tecnología limpia. Egipto y Sudáfrica ofrecen ventajas de zona horaria e idioma para los mercados europeos, permitiendo la combinación de la prestación de servicios con el cumplimiento normativo.

América del Norte y Europa, aunque costosas, conservan roles premium en el mercado global de Centros de Capacidades. Las empresas mantienen los grupos de investigación y desarrollo, cumplimiento normativo y experiencia del cliente cerca de las sedes centrales para satisfacer las normas de soberanía de datos y fomentar la colaboración ágil. Las opciones de proximidad geográfica en México, Polonia, Rumanía e Irlanda permiten a las empresas combinar el control de costos con la alineación cultural. Las subvenciones gubernamentales que apoyan la creación de empleos de alta cualificación en estas naciones mitigan parte del diferencial salarial, garantizando que determinadas funciones permanezcan en tierra o en proximidad geográfica a pesar de las alternativas más económicas a distancia.

Panorama Competitivo

Los Centros de Capacidades Globales exhiben una concentración moderada. Los principales gigantes de servicios de tecnología de la información, como Tata Consultancy Services, Infosys y Accenture, amplían su presencia mediante adquisiciones continuas y crecimiento orgánico, agrupando servicios de consultoría, nube y ciberseguridad en soluciones integrales. Los actores especializados se centran en la inteligencia artificial, la seguridad de confianza cero o las nubes industriales, obteniendo contratos premium a pesar de su menor tamaño. La colaboración entre Microsoft y G42 ilustra cómo los grandes actores tecnológicos forman alianzas específicas por región para navegar las restricciones de soberanía de datos mientras aprovechan el talento local.[4]Madhumita Murgia, "La Estrategia de Asociaciones Estratégicas de Microsoft en Mercados Emergentes," Financial Times, ft.com

La competencia ahora se centra en la profundidad de las capacidades más que en el precio de la tarifa. Los proveedores con sólido talento en ingeniería, metodologías de pensamiento de diseño y certificaciones de industrias reguladas superan en las licitaciones a los rivales de bajo costo. Los modelos híbridos de Construcción-Operación-Transferencia invitan a consultoras boutique que pueden establecer sitios desde cero utilizando metodologías ágiles y luego transferirlos al cliente. A medida que los gobiernos promulgan marcos de incentivos, los nuevos participantes que dominan el cumplimiento normativo local y el reclutamiento disfrutan de una ventaja de primer movimiento.

Se espera que las fusiones, las inversiones estratégicas y las expansiones de campus marquen el año 2025. Tata Consultancy Services inauguró un centro de USD 200 millones en Polonia para software automotriz y fintech. Infosys comprometió USD 300 millones en tres instalaciones mexicanas que atienden a clientes norteamericanos. La adquisición de GlassHouse Technologies por parte de E&Enterprise por USD 60 millones amplía su alcance en Oriente Medio. Tales movimientos indican una carrera por asegurar geografías de alto crecimiento y reservas de mano de obra especializada antes de que se saturen.

Líderes de la Industria Global de Centros de Capacidades

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft amplió su asociación en los Emiratos Árabes Unidos con G42, añadiendo USD 500 millones para infraestructura de inteligencia artificial soberana y capacitación de la fuerza laboral.

- Septiembre de 2025: Tata Consultancy Services inauguró un centro de USD 200 millones con 5.000 empleados en Polonia enfocado en software automotriz y digitalización fintech.

- Agosto de 2025: e and enterprise finalizó la adquisición de GlassHouse Technologies en Turquía por USD 60 millones, estableciendo un centro de entrega para Europa y Asia Central.

- Julio de 2025: Infosys invirtió USD 300 millones en tres centros mexicanos para reforzar la entrega de proximidad geográfica para clientes de Estados Unidos.

Alcance del Informe del Mercado Global de Centros de Capacidades

El alcance del estudio global de centros de capacidades para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería/Investigación y Desarrollo de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital/Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Subcontratación de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento Normativo, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta/Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería |

| Gestión de Procesos de Negocio |

| Subcontratación de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Salud y Ciencias de la Vida |

| Manufactura, Automoción e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Polonia | |

| Europa Central y Oriental | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Indonesia | |

| Singapur | |

| Filipinas | |

| Vietnam | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales | |

| Ingeniería / Investigación y Desarrollo de Ingeniería | ||

| Gestión de Procesos de Negocio | ||

| Subcontratación de Procesos de Conocimiento | ||

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno | |

| Construcción-Operación-Transferencia | ||

| Construcción-Operación-Transferencia Híbrida | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PyMEs) | ||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros | |

| Telecomunicaciones y Tecnología de la Información | ||

| Salud y Ciencias de la Vida | ||

| Manufactura, Automoción e Industrial | ||

| Comercio Minorista y Bienes de Consumo | ||

| Otros Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Polonia | ||

| Europa Central y Oriental | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Indonesia | ||

| Singapur | ||

| Filipinas | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de Centros de Capacidades en 2026?

El tamaño del mercado global de Centros de Capacidades es de USD 649,16 mil millones en 2026 y se proyecta que crezca a una CAGR del 7,97% hasta 2031.

¿Qué función tiene la mayor participación en el gasto en centros de capacidades?

Tecnología de la Información y Servicios Digitales lidera con el 54,28% de los ingresos de 2025, reflejando la demanda continua de ingeniería nativa en la nube y soluciones de inteligencia artificial.

¿Qué región se expande más rápidamente en nuevos centros de capacidades?

Se espera que Oriente Medio y África muestren el mayor crecimiento, avanzando a una CAGR del 8,97%, impulsado por las inversiones gubernamentales en tecnología y los programas de incentivos.

¿Qué modelo de participación está ganando terreno frente a los centros cautivos tradicionales?

Los acuerdos híbridos de Construcción-Operación-Transferencia crecen a una CAGR del 9,10%, ofreciendo a las empresas flexibilidad mientras garantizan el control eventual.

¿Por qué las pequeñas y medianas empresas están ingresando al ámbito de los centros de capacidades?

Las cadenas de herramientas basadas en la nube y las plataformas de cumplimiento normativo llave en mano reducen las barreras, permitiendo a las PyMEs lanzar centros rápidamente y escalar sin un capital inicial elevado.

¿Qué vertical industrial exhibe el crecimiento más rápido en centros de capacidades?

Se prevé que la banca, los servicios financieros y los seguros crezcan a una CAGR del 9,03% hasta 2031, impulsados por la adopción de la banca digital, la tecnología regulatoria y las soluciones de análisis de riesgos.

Última actualización de la página el: