Tamaño y Participación del Mercado de Centros de Capacidades Globales de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

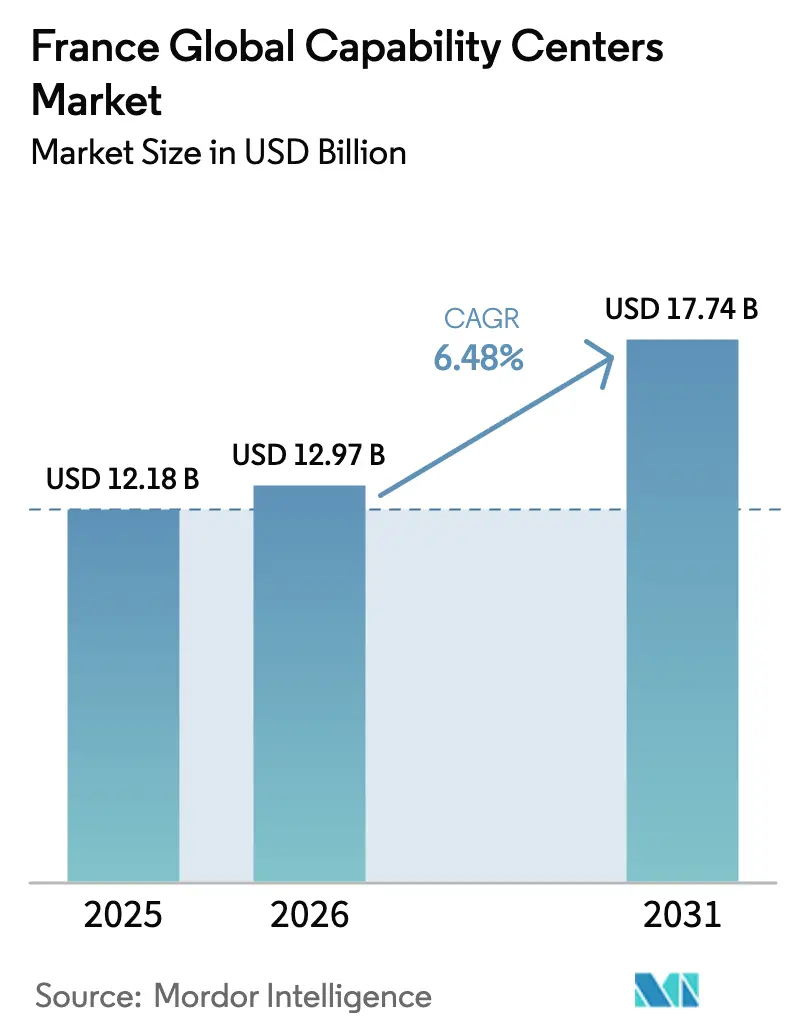

| Tamaño del mercado en el año base (2025) | 12.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de centros de capacidades globales de Francia crezca de USD 12,18 mil millones en 2025 a USD 12,97 mil millones en 2026, y se prevé que alcance USD 17,74 mil millones en 2031 a una CAGR del 6,48% durante 2026-2031. La fortaleza proviene del programa de innovación Francia 2030, las reubicaciones provocadas por el Brexit y una creciente cartera de talento en ciencia, tecnología, ingeniería y matemáticas. Las corporaciones multinacionales consideran a Francia como una jurisdicción que protege la propiedad intelectual y, al mismo tiempo, se mantiene plenamente alineada con las regulaciones europeas de datos, lo que impulsa una inversión acelerada centrada en investigación y desarrollo. Los grandes terrenos industriales abandonados liberados por instituciones financieras que abandonaron el Reino Unido acortan el tiempo de comercialización de nuevos centros, mientras que los corredores nacionales de 5G y computación en el borde sustentan los casos de uso de la Industria 4.0. Las primas de costos vinculadas a las cargas sociales persisten, aunque las empresas justifican el diferencial centrándose en capacidades de mayor valor e intensivas en regulación.

Conclusiones Clave del Informe

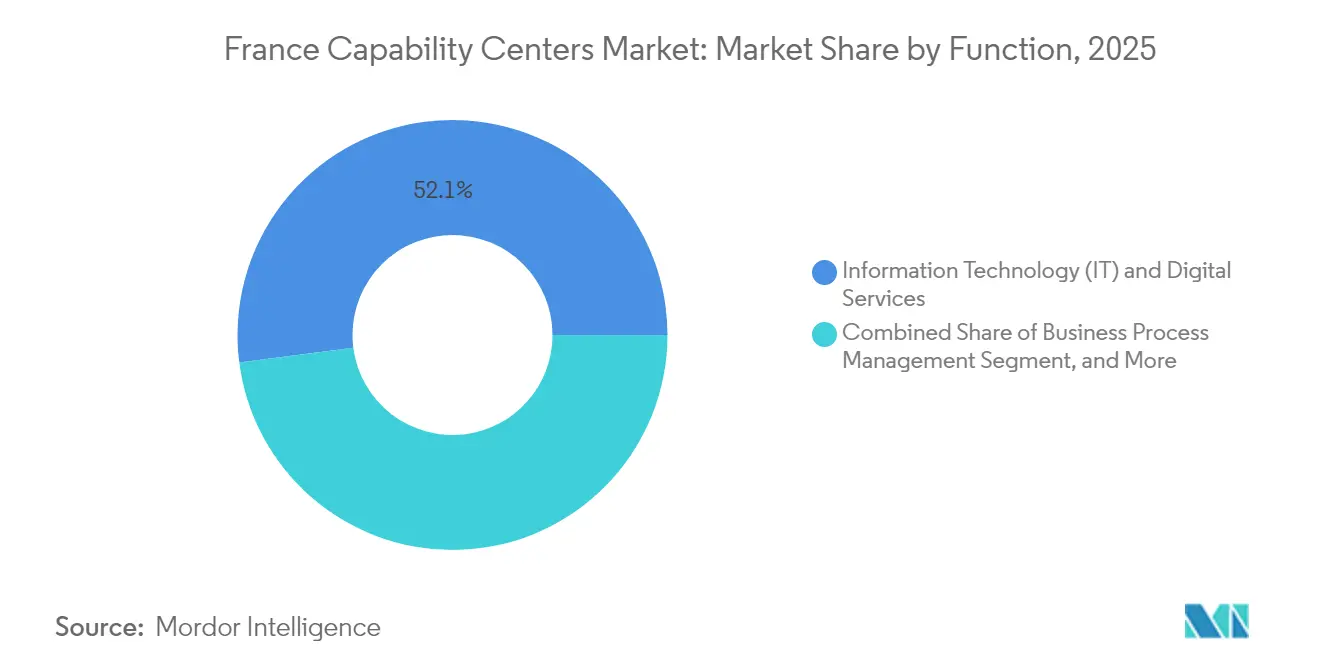

- Por función, Tecnología de la Información y Servicios Digitales representó el 52,05% de la participación del mercado de centros de capacidades globales de Francia en 2025, mientras que la Externalización de Procesos de Conocimiento avanza a una CAGR del 6,82% hasta 2031.

- Por modelo de participación, las operaciones cautivas representaron el 58,35% del tamaño del mercado de centros de capacidades globales de Francia en 2025; se espera que las estructuras híbridas de Construcción-Operación-Transferencia se expandan a una CAGR del 7,22% hasta 2031.

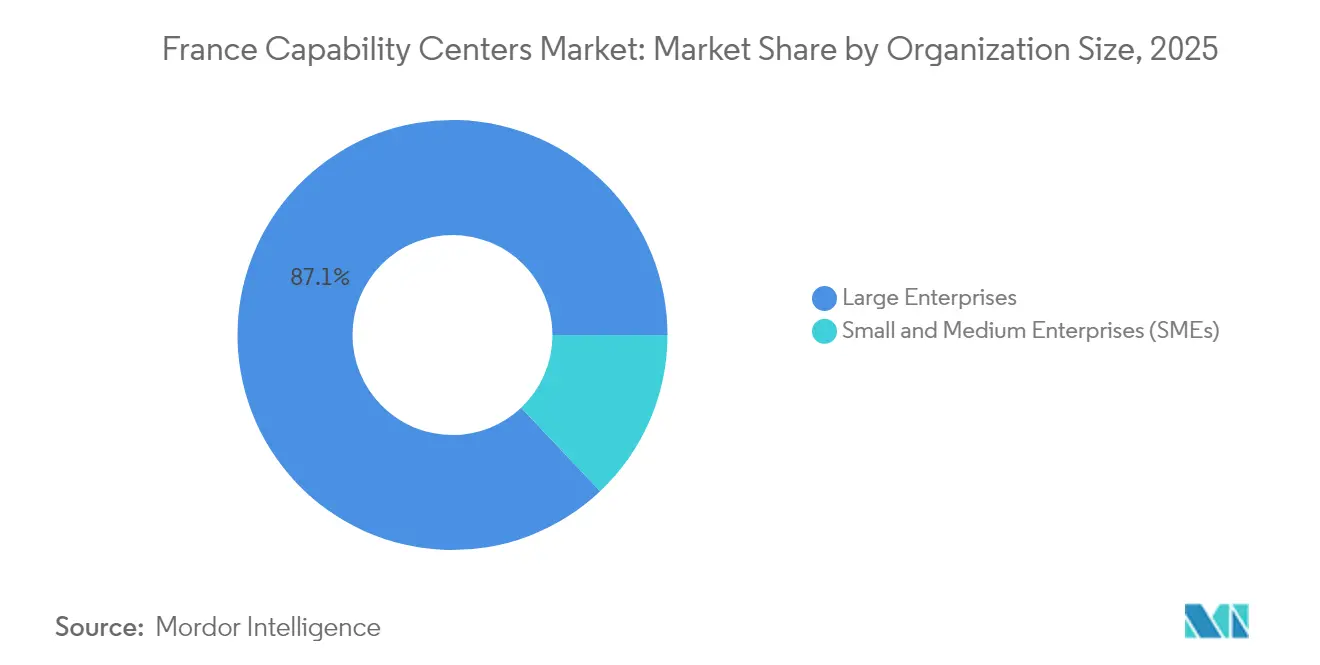

- Por tamaño de organización, las grandes empresas representaron el 87,05% de la demanda en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 8,03%.

- Por vertical industrial, Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 38,60% en 2025, mientras que Salud y Ciencias de la Vida está previsto que crezca a una CAGR del 7,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente preferencia de proximidad geográfica por parte de las multinacionales con sede en la Unión Europea para investigación y desarrollo con protección de propiedad intelectual | +1.8% | Unión Europea, con concentración en Francia y Alemania | Mediano plazo (2-4 años) |

| Estímulo de innovación de USD 34 mil millones del Plan Francia 2030 que desbloquea capital para Centros de Capacidades Globales | +1.5% | Nacional, con ganancias tempranas en las regiones de París, Lyon y Toulouse | Largo plazo (≥ 4 años) |

| Amplia reserva de graduados en ciencia, tecnología, ingeniería y matemáticas impulsada por las reformas del Visado French Tech | +1.2% | Nacional, más fuerte en Île-de-France y las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Corredores de 5G y computación en el borde de la región de París que habilitan casos de uso de Centros de Capacidades Globales de la Industria 4.0 | +0.9% | Región de París, expandiéndose a los corredores de Lyon y Marsella | Corto plazo (≤ 2 años) |

| Disponibilidad de terrenos industriales abandonados desocupados por reubicaciones impulsadas por el Brexit | +0.7% | Distrito financiero de París y distrito empresarial de La Défense | Corto plazo (≤ 2 años) |

| El crédito fiscal para investigación colaborativa (CIR) reduce el costo total de propiedad | +0.6% | Nacional, con mayor utilización en regiones intensivas en investigación y desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia de Proximidad Geográfica por Parte de las Multinacionales con Sede en la Unión Europea para Investigación y Desarrollo con Protección de Propiedad Intelectual

Las corporaciones europeas ahora priorizan la soberanía jurisdiccional y la protección de datos al elegir sitios de investigación y desarrollo. Aproximadamente 3.500 puestos de servicios financieros se reubicaron en París tras el Brexit, lo que subraya una preferencia más amplia por ubicaciones plenamente alineadas con las regulaciones de la Unión Europea.[1]Personal de Fortune Europe, "El gobierno francés interviene para rescatar a Atos, antes reconocida como la principal empresa tecnológica del país," Fortune Europe, fortune.com El marco jurídico francés ofrece sólidas salvaguardas de propiedad intelectual y cumplimiento del Reglamento General de Protección de Datos, brindando a los equipos de ingeniería y análisis la confianza para procesar conjuntos de datos sensibles. La proximidad a la Oficina Europea de Patentes acelera el tiempo de comercialización de nuevos productos, mientras que el acceso cercano a los clientes en las principales capitales de la Unión Europea mejora los ciclos de diseño iterativo. Como resultado, Francia atrae volúmenes de inversión desproporcionadamente grandes en comparación con las alternativas tradicionales de Europa Central y Oriental.

Estímulo de Innovación del Plan Francia 2030 que Desbloquea Capital para Centros de Capacidades Globales

Francia 2030 destina USD 54 mil millones a diez objetivos estratégicos, y más de USD 33 mil millones ya están desplegados en 3.500 proyectos. El programa financia instalaciones de investigación colaborativa, subvenciona líneas de producción piloto y otorga créditos fiscales sobre actividades calificadas de investigación y desarrollo, reduciendo directamente los costos de establecimiento de los centros de capacidades. Compromisos de alto perfil, como la inversión de EUR 4 mil millones (USD 4,4 mil millones) de Microsoft en la nube, validan el efecto de atracción del ecosistema. El plan se alinea además con los objetivos verdes y digitales de la Unión Europea, creando una demanda de larga duración de habilidades en análisis, simulación y descarbonización dentro de los centros franceses.

Amplia Reserva de Graduados en Ciencia, Tecnología, Ingeniería y Matemáticas Impulsada por las Reformas del Visado French Tech

Francia gradúa aproximadamente 750.000 estudiantes de ciencia, tecnología, ingeniería y matemáticas anualmente en institutos como la École Polytechnique. Los recientes cambios en el Visado French Tech eliminan las barreras burocráticas para los especialistas extranjeros, acelerando así el proceso de incorporación de talento en inteligencia artificial y ciberseguridad. La mayor oferta de talento permite a los centros de capacidades escalar funciones avanzadas en lugar de servicios rutinarios. Los niveles salariales competitivos siguen siendo superiores a los de Europa del Este, pero los empleadores reportan menor rotación y mayor productividad, lo que sustenta un cambio hacia cargas de trabajo intensivas en conocimiento que absorben mejor la prima del 45% en cargas sociales de Francia.

Corredores de 5G y Computación en el Borde de la Región de París que Habilitan Casos de Uso de Centros de Capacidades Globales de la Industria 4.0

Los despliegues nacionales de 5G por parte de operadores como Orange complementan extensas redes de centros de datos en el borde alrededor de París. Empresas aeroespaciales líderes como Airbus ya operan redes privadas de 5G para probar modelos de gemelos digitales y mantenimiento predictivo. Estas capas de infraestructura son esenciales para el análisis en tiempo real y la automatización industrial de baja latencia, otorgando a la capital francesa una ventaja sobre los centros en el extranjero sin ecosistemas de computación en el borde maduros. Las empresas de automoción, energía y logística, por tanto, anclan centros de ingeniería de próxima generación en la región, alimentando la demanda de talento en manufactura definida por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El estricto código laboral aumenta los costos de separación | -1.1% | Nacional, con mayor impacto en las regiones industriales tradicionales | Largo plazo (≥ 4 años) |

| Mayores contribuciones a la seguridad social en comparación con los países de Europa Central y Oriental | -0.8% | Nacional, afectando a todas las categorías de empleo | Mediano plazo (2-4 años) |

| Escasez de grandes espacios de oficinas de Grado A contiguos en ciudades francesas de segundo nivel | -0.5% | Lyon, Marsella, Toulouse y otras áreas metropolitanas de segundo nivel | Corto plazo (≤ 2 años) |

| Creciente sentimiento antisupresión de empleo entre los sindicatos locales | -0.3% | Nacional, concentrado en las regiones manufactureras tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricto Código Laboral que Aumenta los Costos de Separación

La legislación laboral francesa exige amplias consultas, reentrenamiento e indemnizaciones que pueden totalizar entre 6 y 12 meses de salario, superando con creces las normas de 1 a 3 meses en Polonia o la República Checa. Las reducciones de plantilla, por tanto, requieren largos plazos de anticipación y planes sociales detallados, lo que aumenta la carga de cumplimiento para los centros de capacidades en nichos tecnológicos volátiles. En el lado positivo, las sólidas protecciones reducen la rotación, creando una retención estable del conocimiento y apoyando las hojas de ruta de investigación y desarrollo a largo plazo.

Mayores Contribuciones a la Seguridad Social en Comparación con los Países de Europa Central y Oriental

Los empleadores enfrentan cargas sociales agregadas cercanas al 45% de los salarios brutos, que cubren los regímenes de salud, desempleo y jubilación.[2]Equipo de Business Reporter, "Atos abierto a que el Estado francés tome una participación minoritaria en la unidad de negocio estratégica BDS," business-reporter.co.uk El diferencial erosiona la competitividad para los procesos intensivos en mano de obra. Sin embargo, el crédito del 30% de Francia bajo el Crédit d'Impôt Recherche compensa parcialmente la carga para las tareas calificadas de investigación y desarrollo, orientando las carteras hacia actividades de alto valor que capitalizan activos de investigación de clase mundial, en lugar de centrarse únicamente en el ahorro de costos puro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios Digitales Anclan la Cartera

Tecnología de la Información y Servicios Digitales representó una participación de mercado del 52,05% del mercado de centros de capacidades globales de Francia en 2025, beneficiándose de la incesante migración a la nube, los mandatos de ciberseguridad y los objetivos de soberanía digital de la Unión Europea. El dominio del segmento persiste a medida que las empresas despliegan canalizaciones de DevSecOps y arquitecturas de confianza cero que deben permanecer dentro de las fronteras de la Unión Europea. Se proyecta que el tamaño del mercado de centros de capacidades globales de Francia para la Externalización de Procesos de Conocimiento se expanda a una CAGR del 6,82%, impulsado por la demanda de detección de lavado de dinero, valoración de carteras de propiedad intelectual y soporte multilingüe para presentaciones regulatorias. Los centros de ingeniería e investigación y desarrollo, particularmente en propulsión aeroespacial y química de baterías, crecen de manera constante a medida que los conglomerados aprovechan los clústeres de investigación de Francia. La Gestión de Procesos de Negocio exhibe trayectorias planas porque los flujos de trabajo repetitivos están cada vez más automatizados o trasladados a regiones de menor costo, aunque las tareas de oficina administrativa sensibles a la protección de datos permanecen en el país.

En el mediano plazo, los equipos de productos digitales integrarán cadenas de herramientas de inteligencia artificial generativa que dependen de entornos de entrenamiento de modelos dentro del país para cumplir con estrictas estipulaciones de localización de datos. Las unidades de investigación y desarrollo persiguen investigación sobre hidrógeno combustible vinculada a los requisitos de descarbonización de Europa y cuentan con la proximidad a los laboratorios de Grenoble y Toulouse. La evolución de la combinación funcional subraya que Francia ya no compite en ventaja salarial; en cambio, los centros absorben mayores desembolsos por cargas sociales a cambio de una profundidad de ingeniería de clase mundial, fácil acceso a los reguladores de la Unión Europea y sólidas defensas de propiedad intelectual. En consecuencia, las cargas de trabajo migran hacia arriba en la cadena de valor, confirmando que la prestación de servicios digitales complejos y el análisis gobernado seguirán siendo el núcleo de los futuros mandatos de los centros de capacidades.

Por Modelo de Participación: Las Estructuras Híbridas Ganan Impulso

Las entidades cautivas contribuyeron con el 58,35% al tamaño del mercado de centros de capacidades globales de Francia en 2025, ya que las multinacionales prefieren el control total de las bases de código sensibles y los procesos de cumplimiento. Sin embargo, se prevé que los marcos de Construcción-Operación-Transferencia avancen a una CAGR del 7,22% a medida que las empresas buscan una entrada más rápida al mercado sin comprometer un capital inicial elevado. Los integradores franceses supervisan la contratación inicial, la nómina y los arrendamientos de propiedades, y luego ceden el control operativo diario una vez que se establecen las líneas de base de conocimiento. El enfoque ayuda a las empresas europeas de mediana capitalización a superar los obstáculos relacionados con el desconocimiento de las leyes laborales y las complejas obligaciones de presentación de informes.

Las empresas conjuntas también florecen, asociando a propietarios de productos extranjeros con grandes empresas francesas de telecomunicaciones o ingeniería para navegar por los estándares locales. Las cláusulas contractuales incorporan cada vez más métricas de criterios ambientales, sociales y de gobernanza, reflejando los estatutos de responsabilidad corporativa de Francia. Si bien los contratos de externalización para tecnología de la información de productos básicos continúan reduciéndose, ahora prevalece un modelo mixto que combina la agilidad de los socios con la supervisión final de la empresa matriz. Durante el período de pronóstico, se espera que las multinacionales dividan las grandes carteras cautivas en tramos de transferencia modulares, fomentando una gestión de riesgos incremental y una escala ágil de la fuerza laboral. El resultado será un mosaico del panorama de participación en lugar de una combinación binaria de cautivo versus externalizado, sustentando saludables canalizaciones de consultoría e integración para los proveedores de servicios nacionales.

Por Tamaño de Organización: Las Pymes Aceleran su Participación

Las grandes empresas dominaron 2025 con una participación del 87,05%, resultado natural de su sustancial capital y sus sólidos equipos internos de cumplimiento. Sin embargo, los portales de registro digitalizado de ventanilla única de Francia, junto con los Visados French Tech de tramitación acelerada, atraen a startups en fase de crecimiento y fabricantes de mediana escala para establecer equipos de ingeniería o análisis dentro del país. La industria de centros de capacidades globales de Francia experimenta, por tanto, una democratización, con la actividad de las pequeñas y medianas empresas creciendo a una CAGR del 8,03%. Las cadenas de herramientas nativas de la nube, las suites de colaboración remota y las plataformas de ciberdefensa basadas en suscripción liberan a las empresas más pequeñas de los altos costos fijos tradicionalmente asociados con las operaciones transfronterizas.

Los programas públicos, como Première usine, subvencionan los primeros sitios industriales, habiendo canalizado subvenciones a 31 proyectos hasta la fecha. A su vez, las pequeñas y medianas empresas obtienen acceso a bahías de fabricación o pruebas adyacentes a laboratorios de investigación de élite, comprimiendo así los ciclos de prototipado. Estas dinámicas inyectan nueva tensión competitiva a medida que los innovadores más pequeños compiten por el mismo talento en inteligencia artificial, robótica y semiconductores que antes monopolizaban las grandes empresas. Con el tiempo, una base de demanda más diversificada debería reforzar los ecosistemas de proveedores locales, que van desde asesoría legal hasta gestión de instalaciones.

Por Vertical Industrial: Los Servicios Financieros Lideran, las Ciencias de la Vida Surgen

Banca, Servicios Financieros y Seguros representó el 38,60% de los ingresos en 2025, sustentado por el estatus de París como el segundo centro financiero más grande de Europa. Los informes regulatorios, el análisis antilavado de dinero y los motores de riesgo cuantitativo requieren equipos con experiencia tanto en matemáticas de mercados de capitales como en directivas de la Unión Europea, lo que consolida el atractivo de Francia. Por el contrario, los centros de capacidades de ciencias de la vida se expandirán al ritmo más rápido, con una CAGR del 7,08%, impulsados por las sinergias con Sanofi, el Institut Pasteur y una escena de startups de biotecnología en maduración.

Los complejos automotrices y aeroespaciales alrededor de Toulouse y Nantes aprovechan su profundo conocimiento de los materiales compuestos y el acceso a flujos de financiación para la investigación y el desarrollo de baterías. Los operadores de telecomunicaciones utilizan bancos de pruebas de 5G para perfeccionar la orquestación de redes privadas, mientras que los grupos minoristas establecen escritorios de análisis de economía circular en alineación con las estrictas regulaciones medioambientales de Francia. A medida que la amplitud sectorial se amplía, la movilidad de talento entre industrias se intensifica, lo que obliga a los empleadores a elaborar propuestas de valor más precisas en áreas como el cifrado resistente a la computación cuántica, el modelado de datos de finanzas sostenibles y la transparencia de la cadena de suministro alineada con el clima.

Análisis Geográfico

París y sus suburbios interiores concentran más de la mitad de los centros de capacidades globales actuales de Francia, con actividad de mercado impulsada por la densa concentración de inquilinos financieros en La Défense, los enlaces directos de tren de alta velocidad a Bruselas y Fráncfort, y el acceso rápido a las instituciones de la Unión Europea en Estrasburgo. Las reubicaciones por el Brexit liberaron grandes superficies de salas de negociación que ahora albergan grupos de ciencia de datos y células de informes regulatorios. El Grand Paris Express, que añadirá 68 estaciones de metro para 2030, amplía las zonas de captación de talento y desbloquea puntos de interés de oficinas en Saint-Denis y Villejuif. [3]Unidad de investigación Apur, "Dinámica del parque de oficinas en el Gran París - Grand Paris," apur.org

Las ciudades de segundo nivel, como Lyon, Marsella y Toulouse, presentan un atractivo arbitraje de costos de hasta el 20% en inmuebles y paquetes salariales en comparación con la capital. Lyon se beneficia de los clústeres farmacéuticos, Marsella de las puertas de enlace de cables submarinos, y Toulouse de los gigantes aeroespaciales. No obstante, la escasez de espacio de Grado A contiguo superior a 10.000 metros cuadrados limita las ambiciones de megacentros. Las empresas, por tanto, despliegan modelos de centro y satélites: los equipos insignia de investigación y desarrollo o cumplimiento permanecen centrados en París, mientras que las operaciones digitales o el soporte multilingüe se ubican en satélites regionales.

La membresía de Francia en la Unión Europea simplifica los pasaportes de servicios transfronterizos, permitiendo a los centros dar soporte a clientes paneuropeos sin obstáculos de licencias adicionales. Los tratados de doble imposición agilizan aún más los precios entre empresas. Los créditos fiscales nacionales de investigación y desarrollo, vigentes hasta 2029, ayudan a compensar las primas de alquiler en París y las cargas sociales para las cargas de trabajo intensivas en innovación. De cara al futuro, las regiones a lo largo del eje Burdeos-Toulouse-Montpellier podrían captar una mayor inversión en computación cuántica a medida que las universidades amplíen las facultades de física y la capacidad de energía de grado industrial se expanda.

Panorama Competitivo

El campo competitivo está moderadamente concentrado. Los integradores nacionales, como Capgemini y Sopra Steria, aseguran contratos que dependen de un conocimiento íntimo de las normas de contratación pública y los estatutos laborales franceses. Capgemini generó EUR 4.537 millones (USD 4,99 mil millones) de ingresos específicos de Francia en 2023. Sopra Steria le siguió con EUR 2.808 millones (USD 3,09 mil millones), mientras que las consultoras globales especializadas, como Accenture, posicionan los nodos de entrega franceses como extensiones conformes con la regulación de las huellas de servicios gestionados paneuropeos.

Los proveedores indios de primer nivel, incluidos TCS e Infosys, persiguen adquisiciones complementarias de boutiques especializadas en ciberseguridad para obtener credenciales regulatorias locales. Mientras tanto, el Estado francés señaló su disposición a adquirir la división de Computación Avanzada de Atos por hasta EUR 625 millones (USD 688 millones), subrayando las prioridades de tecnología soberana.[4]Oficina de prensa de Atos, "Atos recibe una oferta no vinculante del Estado francés para adquirir sus actividades de Computación Avanzada," atos.net Tales intervenciones estabilizan los grupos críticos de talento en computación de alto rendimiento y computación cuántica que alimentan las necesidades más amplias de los centros de capacidades. La externalización de tecnología de la información impulsada por la sostenibilidad también está en auge; el consorcio Atos-Open-Sopra Steria aseguró recientemente un marco del sector público para suministrar servicios de transformación digital basados en métricas precisas de CO₂.

Los movimientos estratégicos tienden hacia la participación híbrida: la asociación Future4Care de Capgemini combina actores establecidos del sector sanitario con startups de inteligencia artificial, creando entornos de intercambio de datos de acuerdo con las leyes francesas de protección de datos. Accenture ha abierto un estudio de Inteligencia Artificial Generativa en París, prometiendo un ajuste fino de modelos completamente en suelo de la Unión Europea. Los proveedores también cultivan vínculos con las principales escuelas de ingeniería para asegurar el acceso temprano a los graduados, reconociendo que la escasez de talento, y no la demanda de los clientes, representa la mayor restricción al crecimiento hasta 2030.

Líderes de la Industria de Centros de Capacidades Globales de Francia

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Atos completó con éxito su plan de reestructuración financiera, emergiendo con EUR 2,9 mil millones (USD 3,19 mil millones) menos de deuda y un enfoque más preciso en servicios de transformación digital y ciberseguridad, posicionando a la empresa para una competitividad renovada en el panorama de centros de capacidades globales de Francia y salvaguardando contratos clave de tecnología soberana.

- Septiembre de 2025: Tata Consultancy Services formó una asociación estratégica con el CEA para codesarrollar soluciones de inteligencia artificial física y robótica para uso industrial, combinando las fortalezas de inteligencia artificial de TCS con la profundidad de investigación del CEA para avanzar en los sectores manufacturero y energético de Francia.

- Agosto de 2025: DXC Technology aseguró una extensión de contrato de tres años por EUR 150 millones (USD 165 millones) con agencias del gobierno francés para modernizar la infraestructura de tecnología de la información, cubriendo la migración a la nube, la ciberseguridad y las actualizaciones del lugar de trabajo digital en varios ministerios.

- Julio de 2025: Atos finalizó la venta de sus actividades de Computación Avanzada al Estado francés por EUR 625 millones (USD 688 millones), transfiriendo las divisiones de computación de alto rendimiento, computación cuántica e inteligencia artificial y aproximadamente 2.500 empleados, garantizando así el control nacional sobre tecnologías de defensa estratégicas y permitiendo a Atos concentrarse en actividades comerciales.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Francia

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación y Desarrollo de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automoción e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automoción e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de capacidades globales de Francia en 2026?

El tamaño del mercado de centros de capacidades globales de Francia es de USD 12,97 mil millones en 2026.

¿Cuál es la CAGR de pronóstico hasta 2031?

Se espera que el mercado crezca a una CAGR del 6,48% entre 2026 y 2031.

¿Qué función contribuye más ingresos?

Tecnología de la Información y Servicios Digitales lidera con una participación del 52,05% en 2025.

¿Qué modelo de participación crece más rápido?

Las estructuras de Construcción-Operación-Transferencia Híbrida se expanden a una CAGR del 7,22% hasta 2031.

¿Por qué las empresas eligen Francia sobre Europa del Este?

Las empresas priorizan la sólida protección de la propiedad intelectual, la alineación con el Reglamento General de Protección de Datos y el fácil acceso a los reguladores de la Unión Europea, lo que supera los mayores costos laborales.

¿Qué vertical industrial verá el crecimiento más rápido?

Se proyecta que los centros de capacidades de Salud y Ciencias de la Vida crezcan a una CAGR del 7,08% hasta 2031.

Última actualización de la página el: