Tamaño y Participación del Mercado de Centros de Capacidades Globales de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

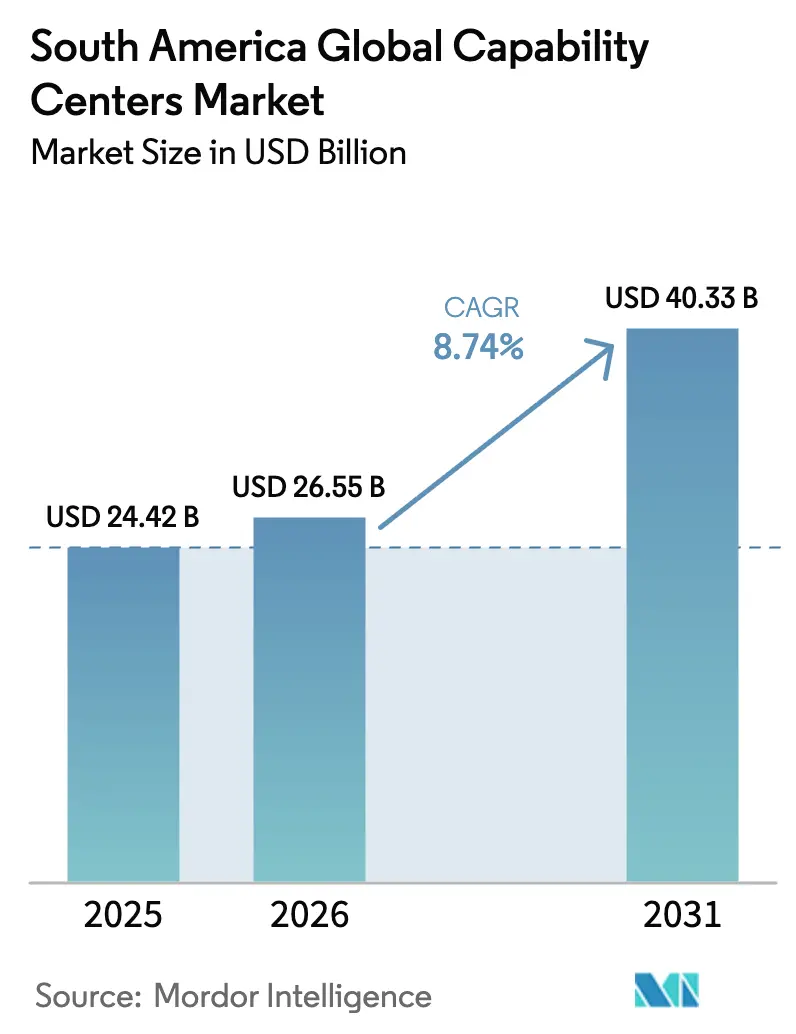

| Tamaño del mercado en el año base (2025) | 24.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de América del Sur por Mordor Intelligence

El tamaño del mercado de centros de capacidades globales de América del Sur fue valorado en USD 24,42 mil millones en 2025 y se estima que crecerá desde USD 26,55 mil millones en 2026 hasta alcanzar USD 40,33 mil millones en 2031, a una CAGR del 8,74% durante el período de pronóstico (2026-2031). La creciente demanda de servicios cercanos por parte de empresas de los Estados Unidos, combinada con talento multilingüe competitivo en costos y la expansión de infraestructuras de nube a hiperescala, sustenta el sostenido flujo de proyectos de dos dígitos de la región. Los proveedores de servicios incorporan cada vez más cargas de trabajo de inteligencia artificial para aumentar la productividad, y los gobiernos de Brasil, Uruguay, Chile y Argentina continúan extendiendo exenciones fiscales, lo que ayuda a mantener estables los costos de entrega frente a las fluctuaciones cambiarias. Las inversiones a hiperescala de Microsoft y Amazon han reducido la latencia y mejorado el cumplimiento normativo, proporcionando al mercado de centros de capacidades globales de América del Sur una ventaja estructural en términos de alineación de zonas horarias y localización de datos.[1]Microsoft Corporation, "Microsoft anuncia una inversión de USD 2.700 millones en nube e inteligencia artificial en Brasil," microsoft.comMientras tanto, las culturas de trabajo híbrido que se generalizaron durante la pandemia han madurado hasta convertirse en modelos operativos permanentes, acelerando la consolidación de equipos distribuidos de ingeniería y atención al cliente dentro de la región.

Conclusiones Clave del Informe

- Por función, la tecnología de la información y los servicios digitales lideraron el mercado de centros de capacidades globales de América del Sur con una participación de ingresos del 55,12% en 2025, y se prevé que se expandan a una CAGR del 9,02% hasta 2031.

- Por modelo de participación, los centros cautivos mantuvieron el 59,92% de la participación del mercado de centros de capacidades globales de América del Sur en 2025; los acuerdos híbridos de construcción-operación-transferencia están previstos para registrar el mayor crecimiento con una CAGR del 9,54% hasta 2031.

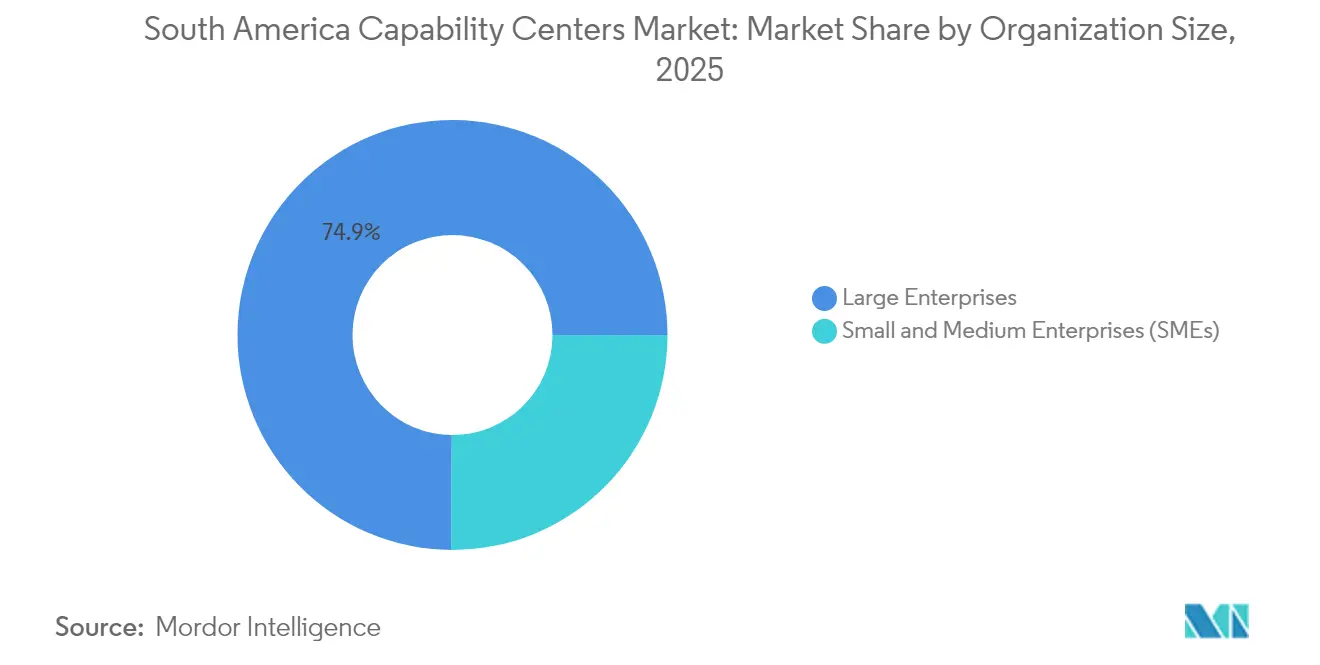

- Por tamaño de organización, las grandes empresas controlaron el 74,89% del mercado de centros de capacidades globales de América del Sur en 2025, aunque se proyecta que las pequeñas y medianas empresas registren una CAGR del 10,05% hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros capturaron el 29,98% del tamaño del mercado de centros de capacidades globales de América del Sur en 2025, mientras que se proyecta que la salud y las ciencias de la vida avancen a una CAGR del 9,21% para 2031.

- Por país, Brasil representó el 59,31% del mercado de centros de capacidades globales de América del Sur en 2025, mientras que se espera que Argentina se acelere a una CAGR del 9,17% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La oferta de habilidades digitales supera la demanda regional | +1.8% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Ventaja de zona horaria cercana para clientes norteamericanos | +1.5% | América del Sur | Largo plazo (≥ 4 años) |

| Incentivos fiscales respaldados por el gobierno para exportaciones tecnológicas | +1.2% | Uruguay, Argentina, Brasil | Corto plazo (≤ 2 años) |

| Rápida adopción de nube e inteligencia artificial entre corporaciones regionales | +2.1% | Brasil, efecto derrame regional | Mediano plazo (2-4 años) |

| Modelos operativos de trabajo remoto acelerados por la pandemia | +0.9% | Global | Corto plazo (≤ 2 años) |

| Aumento de la demanda de soporte multilingüe en español y portugués | +0.4% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Oferta de Habilidades Digitales Supera la Demanda Regional

Brasil alberga a más de 1,2 millones de profesionales tecnológicos, mientras que Argentina suma aproximadamente 450.000, creando un excedente de talento que las empresas globales aprovechan para ingeniería en la nube, análisis de datos y desarrollo de pila completa. Los salarios se mantienen entre un 40% y un 60% por debajo de los promedios de los Estados Unidos, incluso después de ajustar por inflación, preservando así el arbitraje de costos sin comprometer la calidad. Empresas como Tata Consultancy Services cubrieron recientemente 1.600 puestos en Londrina, Brasil, recurriendo a ingenieros de ciudades secundarias. La abundancia de talento reduce los tiempos de contratación y apoya una incorporación más rápida para nuevos centros cautivos. Las universidades y los campamentos de programación han sincronizado sus planes de estudio con los hiperescaladores, garantizando que los egresados lleguen con certificaciones en la nube que acortan los ciclos de incorporación. Se espera que este exceso de oferta sostenido reduzca al menos 1,8 puntos porcentuales de las escaladas de costos entre 2025 y 2027.

Ventaja de Zona Horaria Cercana para Clientes Norteamericanos

América del Sur comparte entre dos y tres horas hábiles superpuestas con el este de los Estados Unidos, lo que permite reuniones en tiempo real, sprints de diseño y transferencias de atención al cliente que mejoran los tiempos de ciclo hasta en un 30% en comparación con los modelos de deslocalización asiáticos. Los operadores de servicios financieros dependen del monitoreo sincrónico de riesgos desde centros con sede en Buenos Aires que replican el horario del escritorio de Nueva York. El soporte en español y portugués prestado desde São Paulo cubre tanto a los interlocutores norteamericanos como latinoamericanos en un solo turno, reduciendo la complejidad de la programación. Los equipos de desarrollo ágil reportan menos ciclos de retrabajo porque los propietarios de producto y los desarrolladores colaboran durante la misma ventana diurna. La alineación también reduce la fatiga de viaje para talleres presenciales, fomentando visitas de clientes más frecuentes que profundizan la fidelización de cuentas. A medida que el trabajo híbrido persiste, la colaboración en tiempo real sigue siendo estratégicamente importante para funciones de valor agregado como el pensamiento de diseño y las pruebas de experiencia de usuario.

Incentivos Fiscales Respaldados por el Gobierno para Exportaciones Tecnológicas

Uruguay otorga cero impuesto corporativo sobre las exportaciones de software, y la Ley de Economía del Conocimiento de Argentina reembolsa las contribuciones sociales patronales hasta en un 70% para las empresas tecnológicas calificadas.[2]Comisión Económica para América Latina y el Caribe, "Potencial transformador de las tecnologías digitales y la inteligencia artificial," cepal.orgEl estatuto ReData de Brasil reduce los impuestos sobre equipos de centros de datos, reduciendo directamente los gastos operativos para los centros de capacidades con alta carga en la nube. Estos incentivos incluyen permisos de trabajo expeditos que permiten a las empresas reubicar expertos especializados en dos semanas, mejorando así la movilización de proyectos. Las agencias públicas se asocian con proveedores de nube para financiar la recapacitación, reduciendo los presupuestos de formación para los empleadores. El apoyo fiscal en conjunto recorta los costos operativos y acorta los períodos de recuperación de la inversión, fomentando inversiones en nuevas instalaciones en ciudades secundarias. El efecto de atracción estimula industrias auxiliares como los espacios de coworking y los proveedores de servicios gestionados, amplificando el impacto positivo en el PIB.

Rápida Adopción de Nube e Inteligencia Artificial entre Corporaciones Regionales

La expansión de infraestructura en la nube de Microsoft por USD 2.700 millones en Brasil durante varios años aumentó la capacidad de cómputo en la región en un 42% en 2025, proporcionando a las empresas acceso de baja latencia a modelos de inteligencia artificial. Las empresas de telecomunicaciones, comercio minorista y salud han pivotado hacia la inteligencia artificial generativa para el mantenimiento predictivo y el triaje de pacientes, tareas que se delegan cada vez más a centros de capacidades recién establecidos. La CEPAL estima que la inteligencia artificial podría desbloquear USD 100 mil millones en valor regional para 2030, una proyección que está acelerando la demanda de equipos de ingeniería especializados. Las arquitecturas nativas en la nube simplifican los despliegues multiinquilino, permitiendo a las pequeñas y medianas empresas consumir análisis avanzados sin grandes gastos de capital. El ciclo virtuoso entre la infraestructura a hiperescala y las cargas de trabajo empresariales continúa impulsando la combinación de líneas de servicio hacia la ingeniería de datos y las operaciones de aprendizaje automático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad cambiaria impacta la previsibilidad de costos | -1.1% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Cuellos de botella en infraestructura fuera de ciudades de primer nivel | -0.8% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Intensificación de la captación de talento por parte de empresas tecnológicas globales | -0.6% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| La inestabilidad política percibida desincentiva las apuestas a largo plazo | -0.4% | Argentina y la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Impacta la Previsibilidad de Costos

El peso argentino perdió más del 100% de su valor frente al USD en 2024, obligando a los bancos centrales a construir complejas capas de cobertura que inflan los costos de tesorería. Las oscilaciones del real brasileño de entre el 15% y el 20% añaden ruido presupuestario que complica los modelos de recuperación de inversión a tres años para las construcciones cautivas. Las multinacionales con equipos financieros más pequeños prefieren acuerdos de servicios gestionados a precio fijo en lugar de la exposición directa a la nómina, frenando así la expansión de los centros cautivos. La volatilidad también erosiona el poder adquisitivo de los empleados, aumentando la frecuencia de los ajustes salariales y elevando el riesgo de rotación. Los proveedores con presencias diversificadas en América Latina compensan el riesgo denominando los contratos en USD, pero las empresas locales más pequeñas tienen dificultades para acceder a instrumentos de cobertura de bajo costo.

Cuellos de Botella en Infraestructura Fuera de Ciudades de Primer Nivel

Los datos de la OCDE indican que el 28% de los municipios brasileños carecen de backhaul de fibra, lo que genera preocupaciones sobre la fiabilidad de las cargas de trabajo de alta disponibilidad.[3]Organización para la Cooperación y el Desarrollo Económicos, "Digitalización en Brasil," oecd.org Los cortes de energía en ubicaciones secundarias, como Recife, interrumpen los procesos sensibles a la latencia, lo que lleva a las empresas a colocarse en costosos centros de datos en São Paulo. La limitada presencia de centros de datos neutros en cuanto a operadores fuera de las capitales restringe los despliegues de cómputo en el borde, resultando en una latencia superior a 50 milisegundos para algunas aplicaciones. Aunque las opciones de satélite y 5G están mejorando, la redundancia sigue siendo subóptima para servicios de misión crítica, como el comercio en tiempo real y la imagenología de telemedicina. Las brechas de infraestructura limitan el grupo de trabajo disponible al desalentar a los empleadores de recurrir a talento del interior de menor costo, diluyendo así los ahorros potenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios de TI Anclan el Crecimiento a Largo Plazo

El segmento de tecnología de la información y servicios digitales representó el 55,12% del mercado de centros de capacidades globales de América del Sur en 2025 y se proyecta que crezca a una CAGR del 9,02%, reflejando su papel como principal motor de la transformación de servicios cercanos. Este dominio refleja la migración de las empresas hacia arquitecturas nativas en la nube, actualizaciones de ciberseguridad y mayor experimentación con inteligencia artificial. Los centros de capacidades incorporan ahora DevSecOps, plataformas de bajo código y operaciones de aprendizaje automático como ofertas de base. La demanda paralela de ingeniería e investigación y desarrollo sigue siendo sólida, impulsada por proyectos de electrificación automotriz e investigación de compuestos aeroespaciales.

Los centros con enfoque digital se benefician de subvenciones de hiperescaladores que subsidian las rutas de certificación de empleados en Azure, AWS y Google Cloud, reduciendo el tiempo de incorporación a la producción. Las empresas asignan hasta el 60% de las horas de nuevos empleados a la formación en seguridad de inteligencia artificial para mitigar los riesgos de alucinación en aplicaciones generativas. La automatización de procesos difumina aún más la frontera entre la externalización de procesos de negocio y la externalización de procesos de conocimiento, creando roles híbridos como analistas de etiquetado de datos que también diseñan interfaces de programación de aplicaciones reutilizables. Los flujos de integración continua abarcan ahora Argentina y Colombia, aprovechando a egresados con dominio del inglés que pueden atender requisitos de diseño en vivo el mismo día.

Por Modelo de Participación: La Construcción-Operación-Transferencia Híbrida Escala con Flexibilidad

Los centros cautivos aún mantuvieron el 59,92% de la participación del mercado de centros de capacidades globales de América del Sur durante 2025, gracias a las crecientes preocupaciones sobre soberanía de datos y propiedad intelectual en sectores como la banca. No obstante, se proyecta que las estructuras híbridas de construcción-operación-transferencia crezcan a una CAGR del 9,54% y ganen mayor protagonismo entre las empresas que pilotan prototipos de inteligencia artificial. Las multinacionales se asocian con integradores regionales para la configuración del primer año y la validación de cumplimiento, y luego asumen el control gerencial una vez que la competencia interna madura. El modelo acorta los plazos de lanzamiento hasta en seis meses en comparación con los centros cautivos de nueva creación.

Los marcos híbridos son populares para los centros de análisis donde las bases de gobernanza de datos deben codificarse antes de la transferencia de conocimiento. Los proveedores de servicios bajo contratos de participación en ingresos incentivan ganancias rápidas de productividad mediante la automatización, y luego ceden los activos en compras de capital o tarifas acordadas mutuamente. La infraestructura nativa en la nube apoya además la elasticidad al permitir que los centros escalen contenedores en múltiples regiones sin requerir construcciones físicas. Los equipos legales redactan cláusulas de doble jurisdicción que preautorizan las auditorías de control de exportaciones, reduciendo la fricción en las transferencias.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Gana Impulso

Las grandes empresas contribuyeron con el 74,89% de los ingresos de 2025, pero se espera que las pequeñas y medianas empresas registren la tasa de crecimiento más rápida del 10,05% hasta 2031, reflejando la maduración de las soluciones habilitadas por la nube y las herramientas para equipos remotos. Las empresas de tecnología financiera, las nuevas empresas de tecnología sanitaria y los proveedores de software como servicio impulsan el tamaño del mercado global para los centros de capacidades de América del Sur, atendiendo a las pymes. Los programas aceleradores de proveedores de nube agrupan créditos de consultoría y entornos de prueba, reduciendo los umbrales de gasto inicial.

Las pymes despliegan microequipos de 25 a 100 ingenieros en Buenos Aires o Montevideo para mantener las hojas de ruta de productos principales, mientras que las sedes centrales se enfocan en estrategias de salida al mercado. La menor carga de gestión permite ciclos de decisión más rápidos, y los incentivos de capital alinean a los equipos distribuidos hacia lanzamientos rápidos de funcionalidades. Los modelos de gobernanza de trabajo remoto primero estandarizan los rituales de sprint, garantizando la paridad entre los equipos de producto en tierra y los cercanos. La tendencia de las pymes amplía la combinación de clientes para los proveedores de servicios regionales, que ofrecen cadenas de herramientas de cumplimiento y DevOps listas para usar para una incorporación rápida.

Por Vertical Industrial: Los Servicios Financieros Lideran, la Salud se Acelera

La banca, los servicios financieros y los seguros capturaron el 29,98% de los ingresos en 2025, impulsados por estrictos mandatos de residencia de datos y necesidades constantes de soporte de mesas de operaciones que coinciden con las zonas horarias superpuestas de la región con las de Nueva York. Los centros ofrecen análisis antilavado de dinero, integración de banca por interfaces de programación de aplicaciones y operaciones de ciberfusión las 24 horas. En contraste, se espera que los sectores de salud y ciencias de la vida crezcan a una CAGR del 9,21%, impulsados por el despliegue de servicios de telesalud y la descentralización de ensayos clínicos. Los protocolos alineados con HIPAA han sido localizados a través de la LGPD de Brasil y los estatutos de datos de pacientes de Chile, reduciendo el riesgo del intercambio transfronterizo.

Los fabricantes de dispositivos médicos mantienen oficinas de asuntos regulatorios en São Paulo que se coordinan con los revisores de la Administración de Alimentos y Medicamentos de los Estados Unidos durante el solapamiento diurno. Los centros de investigación farmacéutica en Córdoba ejecutan ahora simulaciones de cribado de compuestos impulsadas por inteligencia artificial, aprovechando los clústeres regionales de computación de alto rendimiento. Los principales actores de manufactura, automotriz e industrial utilizan centros de servicios de ingeniería para desarrollar gemelos digitales y algoritmos de mantenimiento predictivo para líneas de vehículos eléctricos. Los minoristas adoptan paneles de control omnicanal que integran la logística del comercio electrónico con pilotos de drones de última milla alrededor de Bogotá.

Análisis Geográfico

Brasil mantuvo una participación de ingresos del 59,31% durante 2025, respaldada por la red de fibra más extensa de la región y el despliegue de centros de datos de Nivel IV alrededor de São Paulo y Río de Janeiro. Los programas continuos de capacitación público-privada certifican a más de 200.000 arquitectos de nube anualmente, garantizando un flujo constante de proyectos. Sin embargo, el 28% de los municipios aún carece de backhaul de fibra, lo que restringe la diversificación hacia áreas del interior de menor costo.

Argentina registró la CAGR más alta de la región del 9,17% y ha comenzado a atraer proyectos de ingeniería de mayor valor que aprovechan su fuerza laboral con dominio del inglés. La alineación de zonas horarias con los Estados Unidos permite a los propietarios de producto en Austin co-crear con científicos de datos en Córdoba en tiempo real. Los incentivos fiscales bajo la Ley de Economía del Conocimiento continúan hasta 2034, haciendo la planificación a largo plazo más predecible a pesar de los vientos en contra cambiarios.

El agrupamiento del Resto de América del Sur, que incluye Uruguay, Chile, Colombia y Paraguay, ofrece nichos especializados. Uruguay actúa como un centro de soberanía de datos, respaldado por la instalación de Google por USD 850 millones, que entró en operación en 2025. [4]Google, "Inversiones de Google en centros de datos de América Latina," google.com . Chile capitaliza su calificación de grado de inversión y su clima político estable para atraer centros de análisis de banca y seguros. Colombia aprovecha a sus egresados bilingües y la conectividad del Pacífico al Atlántico para conectar el tráfico de América del Norte y del Sur. La energía renovable de bajo costo de Paraguay presenta oportunidades futuras para clústeres de cómputo de alto rendimiento neutros en carbono.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente concentrado, con los cinco principales proveedores representando una participación significativa de los ingresos totales. Tata Consultancy Services añadió un centro de 1.600 puestos en Londrina en 2024, expandiendo su presencia en América del Sur a ocho ciudades e integrando aceleradores de inteligencia artificial que aumentan el rendimiento de los desarrolladores en un 25%. IBM ancla soluciones de nube híbrida desde São Paulo, integrando arquitecturas Red Hat OpenShift para clientes en los sectores de servicios financieros y telecomunicaciones.

Los actores regionales especializados, como Globant y CI&T, ganan cada vez más proyectos de pensamiento de diseño y pods ágiles, aprovechando la proximidad cultural y el dominio del español para desplazar a rivales offshore más grandes. Los hiperescaladores como Microsoft, Amazon y Google desplazan la cadena de valor al agrupar créditos de infraestructura con kits de herramientas de inteligencia artificial gestionados, permitiendo que los centros escalen sin grandes gastos de capital. Los integradores de nivel medio se enfocan en plantillas específicas por sector, por ejemplo, soluciones de tecnología regulatoria para aseguradoras bajo las normas de solvencia actualizadas de Chile.

Se espera que las fusiones y adquisiciones se intensifiquen durante 2025, con al menos ocho operaciones de adquisición en torno a boutiques de ingeniería de datos que refuerzan la profundidad vertical. La inflación salarial en el Brasil urbano impulsó la expansión hacia ciudades secundarias, como la iniciativa FinTech Valley de Recife, que convenció a dos bancos multinacionales de pilotar pods de modelado de riesgo de 300 puestos. El giro hacia modelos de participación híbridos también crea espacios en blanco para institutos de formación profesional y campamentos de programación que ofrecen cohortes microcertificadas listas para desplegar, acortando los tiempos de incorporación de talento.

Líderes de la Industria de Centros de Capacidades Globales de América del Sur

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft completó la primera fase de su SuperClúster de Inteligencia Artificial en São Paulo, añadiendo 12 petaflops de capacidad de cómputo regional.

- Diciembre de 2024: Google inició la construcción de un segundo campus de centros de datos en Uruguay para reforzar la entrega de baja latencia en los mercados del Mercosur.

- Septiembre de 2024: Tata Consultancy Services inauguró un centro de entrega de 1.600 empleados en Londrina, Brasil, dedicado a servicios digitales e ingeniería de inteligencia artificial.

Alcance del Informe del Mercado de Centros de Capacidades Globales de América del Sur

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación y Desarrollo de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia (BOT) Híbrida se limita a Empresa Conjunta / Alianza Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otras Verticales Industriales |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otras Verticales Industriales | |

| Por País | Brasil |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de capacidades globales de América del Sur en 2026?

Se proyecta que el tamaño del mercado alcance USD 40,33 mil millones para 2031, frente a USD 26,55 mil millones en 2026.

¿Qué CAGR se proyecta para los centros de capacidades en América del Sur hasta 2031?

Se espera que el mercado se expanda a una CAGR del 8,74% de 2026 a 2031.

¿Cuál es el segmento funcional más grande dentro de los centros de capacidades de América del Sur?

La tecnología de la información y los servicios digitales representan una participación de ingresos del 55,12% y exhiben la CAGR más rápida del 9,02%.

¿Por qué las empresas globales eligen Brasil para sus centros de capacidades?

Brasil ofrece la mayor fuerza laboral calificada de la región, una extensa infraestructura en la nube e incentivos fiscales favorables para centros de datos.

¿Cómo se compara Argentina en términos de impulso de crecimiento?

Se proyecta que Argentina registre una CAGR del 9,17% gracias a los costos laborales competitivos y los beneficios fiscales de la Ley de Economía del Conocimiento.

¿Qué modelo de participación está ganando terreno entre los nuevos participantes?

Los modelos híbridos de construcción-operación-transferencia crecen a una CAGR del 9,54% a medida que las empresas buscan flexibilidad con equilibrio de riesgos.

Última actualización de la página el: