Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

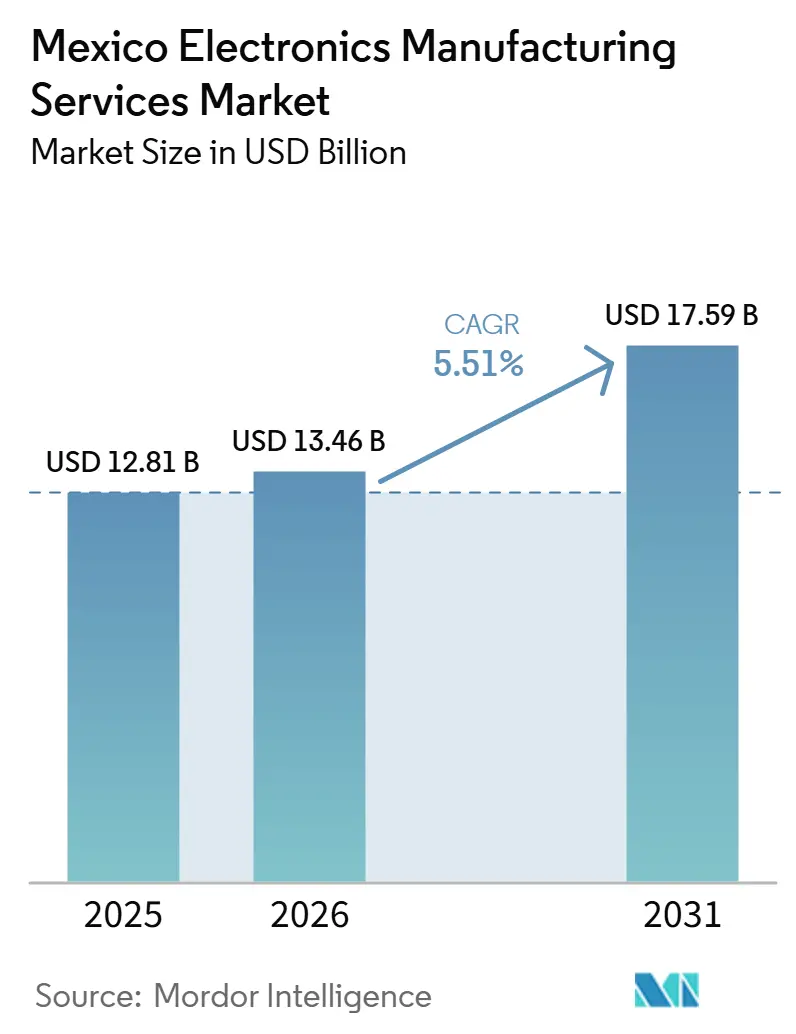

| Tamaño del mercado en el año base (2025) | 12.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de México por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Manufactura Electrónica de México crezca de 12,81 mil millones USD en 2025 a 13,46 mil millones USD en 2026 y se prevé que alcance los 17,59 mil millones USD para 2031 a una CAGR del 5,51% durante 2026-2031.

El nearshoring sigue siendo el principal motor de crecimiento, ya que las marcas norteamericanas redirigen el ensamblaje de tarjetas de circuito impreso, el empaquetado avanzado y los programas de ensamblaje completo desde Asia hacia instalaciones certificadas en México. La demanda se ve reforzada por umbrales más estrictos de contenido local del USMCA, el plan maestro federal de semiconductores y una base de producción de vehículos eléctricos en expansión que ya eleva el contenido electrónico por automóvil por encima de USD 1.000. Al mismo tiempo, el mercado de servicios de manufactura electrónica de México enfrenta fricciones derivadas de brechas en mano de obra calificada, interrupciones esporádicas de la red eléctrica y una exposición persistente a la escasez mundial de chips que paraliza temporalmente las líneas de montaje superficial en Jalisco y Nuevo León. El efecto neto es una trayectoria de expansión moderada pero constante que favorece a los proveedores capaces de combinar servicios de ingeniería con una producción competitiva en costos.

Conclusiones Clave del Informe

- Por usuario final, el segmento automotriz concentró el 44,75% de la participación del mercado de servicios de manufactura electrónica de México en 2025, mientras que se prevé que su valor crezca a una CAGR del 5,80% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 62,34% del tamaño del mercado de servicios de manufactura electrónica de México en 2025, mientras que se proyecta que los modelos híbrido y llave en mano registren la CAGR más rápida del 5,74% hasta 2031.

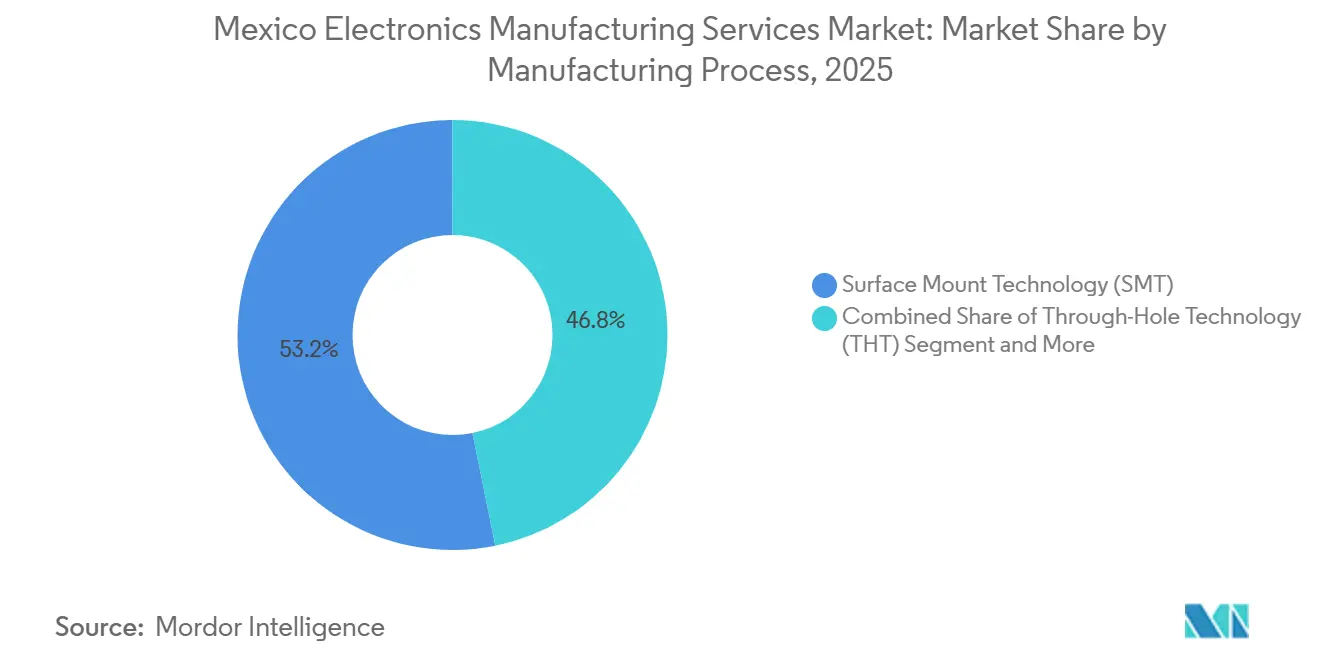

- Por proceso de manufactura, la tecnología de montaje superficial lideró con una participación del 53,19% en 2025 y el empaque avanzado está proyectado para expandirse a una CAGR del 5,90% en el mismo horizonte.

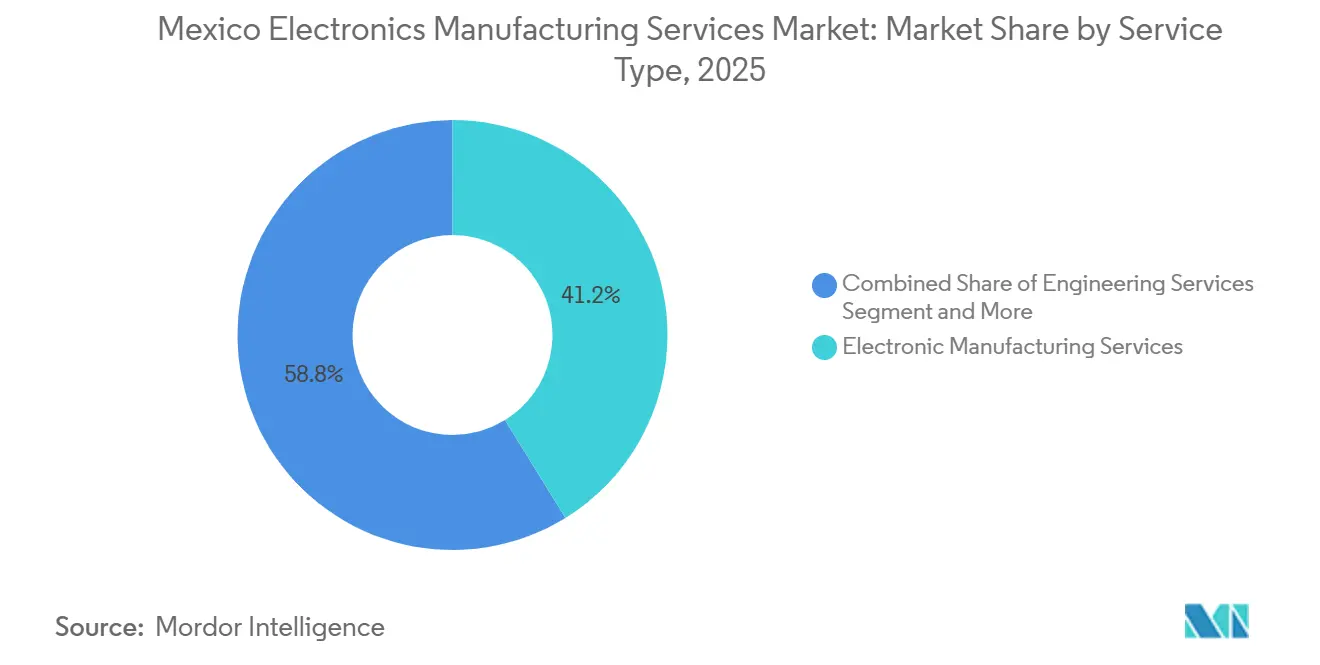

- Por tipo de servicio, los Servicios de Manufactura Electrónica contribuyeron el 41,20% de los ingresos de 2025, mientras que los Servicios de Ingeniería registran una CAGR del 6,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tendencia de nearshoring que acelera las inversiones en servicios de manufactura electrónica después de 2025 | +1.4% | Nacional, liderado por Jalisco, Nuevo León, Chihuahua, Querétaro, Baja California | Mediano plazo (2-4 años) |

| Reglas de origen del T-MEC que impulsan el ensamblaje local de electrónica | +1.2% | Nacional, con efecto en cadenas de suministro más amplias de América del Norte | Largo plazo (≥4 años) |

| Incentivos gubernamentales para clústeres de empaque de semiconductores y servicios de manufactura electrónica | +0.9% | Jalisco, Nuevo León, Querétaro | Mediano plazo (2-4 años) |

| Rápido crecimiento de la producción de vehículos eléctricos y electrónica automotriz en México | +1.1% | Nacional, con ganancias tempranas en Nuevo León, Guanajuato, Querétaro | Largo plazo (≥4 años) |

| Creciente demanda de dispositivos de Internet de las Cosas que requieren prototipado de entrega rápida | +0.6% | Nacional, concentrado en Jalisco, Baja California | Corto plazo (≤2 años) |

| Mayor adopción de empaque avanzado en electrónica de consumo de alta gama | +0.8% | Jalisco, Baja California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de Nearshoring que Acelera las Inversiones en Servicios de Manufactura Electrónica después de 2025

México aseguró 17 anuncios de nearshoring en electrónica durante 2024 que en conjunto comprometieron más de USD 8.000 millones en capital, y la puesta en marcha se aceleró después de 2025 a medida que los compradores estadounidenses buscaban componentes trazables a plantas norteamericanas. Solo Jalisco alberga más de 600 empresas de electrónica y atrajo el campus de servidores de inteligencia artificial de Foxconn por USD 900 millones, además de la línea de empaquetado avanzado de ASE Group por USD 200 millones. Nuevo León y Chihuahua complementan esta red aprovechando los corredores de transporte terrestre transfronterizo que abastecen los centros de distribución de Texas. Las estimaciones de la industria indican que México podría elevar las exportaciones anuales de electrónica a USD 35.000 millones antes de 2030 si la infraestructura mantiene el ritmo. La afluencia de programas de alta variedad explica el impulso de 1,2 puntos porcentuales asignado a la CAGR prevista, que alcanzará su punto máximo una vez que la mayoría de las construcciones de 2025-2026 operen a plena carga[1]Fuente: Secretaría de Economía, "Plan México Infrastructure Initiative," gob.mx.

Reglas de Origen del USMCA que Impulsan el Ensamblaje Local de Electrónica

El USMCA elevó el contenido de valor obligatorio de América del Norte para la industria automotriz y determinada electrónica al 75% y 70%, respectivamente, lo que impulsa a los fabricantes de equipos originales a reubicar el ensamblaje de tarjetas de circuito impreso, arneses de cables y fuentes de alimentación al sur del Río Grande. Los costos laborales siguen siendo aproximadamente un 40% inferiores a los de las plantas de Estados Unidos, mientras que el cumplimiento de las normas ISO 9001 e IATF 16949 está ampliamente extendido, lo que lleva a proveedores como Bosch y Aptiv a ampliar su presencia en México. Los aranceles de la Sección 301 sobre electrónica de origen chino incentivan aún más el ensamblaje final «Fabricado en América del Norte». Este viento regulatorio favorable añade 0,9 puntos porcentuales al crecimiento a largo plazo a medida que las cadenas de suministro se reconfiguran completamente[2]Fuente: Oficina del Representante Comercial de los Estados Unidos, "USMCA Rules of Origin," ustr.gov.

Incentivos Gubernamentales para Clústeres de Empaquetado de Semiconductores y Servicios de Manufactura Electrónica

El plan maestro de semiconductores lanzado en 2024 otorga depreciación acelerada, diferimientos de derechos de importación y permisos simplificados bajo el esquema IMMEX 4.0. Intel se comprometió a invertir USD 3.500 millones para ampliar el espacio de pruebas y empaquetado avanzado en Jalisco, mientras que la planta de ASE Group por USD 200 millones en Guadalajara entregó la primera línea comercial de flip-chip de México en 2025. Los programas complementarios a nivel estatal en Querétaro y Nuevo León ofrecen terrenos subsidiados y exenciones de impuesto predial por una década. Junto con el paquete de infraestructura Plan México de USD 277.000 millones, estos incentivos tienen un impulso del 0,8% a mediano plazo sobre la CAGR.

Rápido Crecimiento de la Producción de Vehículos Eléctricos y Electrónica Automotriz en México

La producción de vehículos alcanzó 4 millones de unidades en 2024, y la proporción que incorpora electrónica avanzada ascendió al 70%. BMW, Volvo, Ford y BYD han programado la fabricación de vehículos eléctricos de batería en plantas mexicanas, elevando el contenido electrónico por automóvil de USD 400 antes de la pandemia a aproximadamente USD 1.200. Kimball Electronics por sí sola reportó USD 445,7 millones en ingresos automotrices en México para el ejercicio fiscal 2025, lo que evidencia la demanda de líneas conformes con IATF 16949 e ISO 26262. Los pronósticos sitúan la penetración de vehículos eléctricos en América del Norte en el 25% para 2031, lo que sustenta un impulso del 1,0% a largo plazo en la CAGR de México.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vulnerabilidad de la cadena de suministro ante escasez de semiconductores en América del Norte | -0.6% | Nacional, más aguda en programas automotrices e industriales | Corto plazo (≤2 años) |

| Escasez de mano de obra calificada ante la expansión acelerada de la capacidad de servicios de manufactura electrónica | -0.7% | Jalisco, Nuevo León, Chihuahua, Querétaro | Mediano plazo (2-4 años) |

| Limitaciones de infraestructura energética en parques industriales clave | -0.4% | Nuevo León, Jalisco | Corto plazo (≤2 años) |

| Mayores costos de cumplimiento de ciberseguridad para fabricantes de equipos originales y proveedores de servicios de manufactura electrónica | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro ante la Escasez de Semiconductores en América del Norte

A pesar de los incentivos locales de empaquetado, la mayoría de los microcontroladores y dispositivos de potencia siguen llegando desde Asia o Estados Unidos. Las deficiencias en 2024-2025 obligaron a los fabricantes de automóviles a paralizar las líneas de ensamblaje final en México hasta tres semanas y llevaron a los proveedores de servicios de manufactura electrónica a mantener 90 días de inventario de reserva, inmovilizando capital de trabajo. Aunque se está poniendo en marcha capacidad incremental de fundición en Arizona y Texas, los analistas esperan que el mercado para los nodos de 65 nanómetros y anteriores se mantenga ajustado hasta 2027, recortando el crecimiento a corto plazo en un 0,6%.

Escasez de Mano de Obra Calificada ante la Expansión Acelerada de la Capacidad de Servicios de Manufactura Electrónica

La reserva de mano de obra en electrónica se expandió un 12% entre 2023 y 2025, sin embargo, la demanda de técnicos certificados en IPC-A-610 y J-STD-001 superó la oferta en aproximadamente una quinta parte. Las ofertas salariales aumentaron entre un 15% y un 25% en Jalisco, mientras que la rotación superó el 30% en Nuevo León, retrasando las calificaciones de nuevas líneas. Los programas federales y estatales tienen como objetivo capacitar a 100.000 técnicos adicionales para 2030, pero hasta que las cohortes se gradúen, la restricción reduce la CAGR prevista en 0,7 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje Electromecánico Gana Terreno a Medida que Aumenta la Complejidad del Ensamblaje Completo

Los Servicios de Ingeniería se expanden a una CAGR del 6,80%, el ritmo más rápido entre las líneas de servicio, a medida que los fabricantes de equipos originales externalizan la integración completa de subsistemas que combina tarjetas de circuito impreso, carcasas, cableado y firmware. El cambio añade margen de servicio de ingeniería y ayuda a las plantas mexicanas a capturar contratos de mayor valor para controladores industriales y módulos de infoentretenimiento automotriz. Los Servicios de Manufactura Electrónica mantuvieron una participación del 41,20% en 2025, aunque la presión sobre los márgenes por parte de los competidores asiáticos continúa orientando a los proveedores hacia nichos de mayor variedad que elevan los precios de venta promedio.

La tendencia también incrementa la demanda de revisiones de diseño orientado a la manufactura, análisis de modos de fallo y validación de cumplimiento, lo que en conjunto profundiza la fidelización de los clientes. El sitio de SMTC en Chihuahua ahora opera salas limpias Clase 10.000 que permiten pruebas de vida acelerada internas, lo que demuestra cómo las capacidades de prueba llave en mano fortalecen la densidad de ingresos. A medida que estos contratos maduran, el trabajo electromecánico está en posición de representar una mayor proporción del tamaño del mercado de servicios de manufactura electrónica de México, respaldado por el creciente número de pedidos de pasarelas de Internet de las Cosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Modelos Híbridos y Llave en Mano Capturan Proyectos con Diseño Intensivo

La manufactura por contrato representó aún el 62,34% de los ingresos de 2025, sin embargo, las estructuras híbrida y llave en mano registran una CAGR del 5,74% hasta 2031, a medida que las marcas buscan socios de fuente única que gestionen todo, desde la captura de esquemas hasta el cumplimiento de ensamblaje final. Proveedores como Benchmark Electronics coubican centros de diseño con bahías de producción de alta variedad, acortando los ciclos de introducción de nuevos productos en varias semanas.

La manufactura de diseño original sigue siendo un nicho enfocado en sectores verticales regulados, como el diagnóstico médico, donde la titularidad de la propiedad intelectual y las presentaciones ante la FDA crean barreras de entrada. Aun así, la creciente colaboración entre Foxconn, Intel y General Motors en módulos de cómputo vehicular habilitados por inteligencia artificial confirma que el intercambio de diseño aumentará. Se espera que el cambio hacia el modelo híbrido incremente la participación del mercado de servicios de manufactura electrónica de México en ingresos de ingeniería de valor agregado, en detrimento de los modelos de puro arbitraje de mano de obra.

Por Proceso de Manufactura: El Empaquetado Avanzado Emerge para Interconexiones de Alta Densidad

La tecnología de montaje superficial concentró el 53,19% del volumen de 2025, pero la demanda de módulos de sistema en paquete y construcciones de nivel de oblea de abanico impulsa el empaque avanzado a una CAGR del 5,90%. La planta de ASE Group en Guadalajara ya opera la primera línea de alto volumen de chip invertido de México, mientras que Foxconn utiliza flujos híbridos que sueldan dispositivos periféricos mediante estaciones de montaje superficial antes de fijar los dados Nvidia GB200 con materiales de relleno térmicamente eficientes[3]Fuente: ASE Group, "Instalación de Empaque Avanzado de Guadalajara," aseglobal.com.

La inserción en orificio pasante persiste en equipos de potencia que requieren robustez mecánica, aunque su participación relativa seguirá reduciéndose a medida que los componentes de montaje superficial mejoren la tolerancia a las vibraciones. En conjunto, las líneas de empaque avanzado están destinadas a capturar una mayor fracción del tamaño del mercado de servicios de manufactura electrónica de México a medida que proliferen los servidores de inteligencia artificial, las radios 5G y los inversores de vehículos de carburo de silicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Automotriz se Acelera con la Proliferación de Vehículos Eléctricos

La electrónica automotriz absorbió el 44,75% de la facturación de 2025 y se espera que crezca a una CAGR del 5,80%, lo que refleja las cargas de trabajo de inversores de tracción, gestión de baterías y sistemas avanzados de asistencia al conductor vinculadas a la creciente producción de vehículos eléctricos en la región. La automatización industrial ocupa el segundo lugar, pero crece a un ritmo moderado del 4,10% porque muchas fábricas renuevan el equipo existente en lugar de realizar construcciones desde cero.

La electrónica de consumo y los dispositivos móviles exhiben trayectorias maduras cercanas al 3,20% de CAGR, ya que los teléfonos inteligentes de alto volumen y bajo costo siguen anclados en Asia. Los equipos de comunicación registran una CAGR más saludable del 4,50% impulsada por proyectos de backhaul 5G, mientras que la electrónica médica en Baja California registra una expansión del 4,70% ayudada por sitios registrados ante la FDA. En conjunto, los programas automotrices y de comunicaciones impulsarán un incremento adicional en el tamaño del mercado de servicios de manufactura electrónica de México hasta 2031.

Análisis Geográfico

La huella nacional del mercado de servicios de manufactura electrónica de México está fuertemente concentrada en Jalisco, Nuevo León, Chihuahua, Querétaro y Baja California. Solo Jalisco genera aproximadamente el 30% de la producción nacional, impulsado por el campus de servidores de inteligencia artificial de Foxconn y las líneas de empaquetado de Intel que consolidan al estado como el centro de infraestructura de cómputo de México. Nuevo León le sigue, impulsado por un complejo de Hyundai Mobis de USD 1.000 millones que produce módulos avanzados de asistencia al conductor que abastecen las plantas de vehículos de General Motors, Kia y Tesla al otro lado de la frontera estatal.

Chihuahua aprovecha la logística fronteriza de Ciudad Juárez para especializarse en producciones de alta variedad y bajo volumen para clientes industriales y aeroespaciales que necesitan plazos de entrega de cuatro semanas. Querétaro y Baja California completan el mapa de clústeres con una sólida especialización en dispositivos médicos e iluminación, respaldada por credenciales ISO 13485 e ITAR, respectivamente. Aunque Asia Pacífico aún concentra el 88,10% de la producción electrónica mundial, la CAGR del 4,40% de México dentro de ese grupo subraya su papel emergente como el nodo nearshore preferido para las cadenas de suministro norteamericanas que buscan ciclos de tránsito más cortos y previsibilidad arancelaria.

La calidad de la infraestructura varía según el corredor. Jalisco y Nuevo León se benefician de autopistas de cuatro carriles, subestaciones eléctricas de doble alimentación y múltiples universidades técnicas, mientras que Guanajuato y San Luis Potosí se encuentran en etapas de desarrollo más tempranas. El programa aduanero IMMEX 4.0 es un igualador fundamental porque permite la importación libre de aranceles de semiconductores y componentes pasivos que se ensamblan y reexportan en un plazo de 18 meses, protegiendo los márgenes brutos incluso cuando los dados de origen provienen de Taiwán o Corea del Sur.

Panorama Competitivo

Cinco proveedores globales, Flex, Jabil, Foxconn, Sanmina y Celestica, se encuentran entre los contribuyentes más significativos de los ingresos del mercado de servicios de manufactura electrónica de México, dejando un amplio nivel medio de especialistas y empresas nacionales para atender nichos de diseño intensivo o entrega rápida. Los actores de gran escala enfatizan la automatización y la sostenibilidad, con Flex logrando la certificación de cero residuos a vertedero en múltiples instalaciones y desplegando ciclos de inspección de aprendizaje automático que redujeron el desperdicio por retrabajo en un 18% entre 2023 y 2025.

Foxconn está pivotando hacia sistemas de cómputo intensivo, invirtiendo 900 millones USD en Guadalajara para ensamblar módulos de inteligencia artificial Nvidia GB200 y otros 168 millones USD en Chihuahua para electrónica de potencia de vehículos eléctricos. Competidores de nivel medio como Kimball Electronics y Plexus se enfocan en dispositivos médicos y automotrices donde las certificaciones ISO y FDA crean ventajas competitivas duraderas. Empresas nacionales como Circuitec y Honpe aprovechan equipos de ingeniería bilingüe y cantidades mínimas de pedido inferiores a 1.000 unidades para atraer a startups de Internet de las Cosas que no pueden cumplir con los umbrales de 10.000 unidades típicos de los gigantes globales.

La adopción tecnológica es ahora el principal diferenciador. Los proveedores que integran gemelos digitales, análisis de mantenimiento predictivo e inspección óptica automatizada en las células de producción ofrecen tolerancias más estrechas y ciclos de validación más cortos, atributos cada vez más exigidos por los clientes de Nivel 1 automotriz y del sector médico. La membresía en la Alianza Empresarial Responsable, junto con las certificaciones ISO 9001, ISO 14001, IATF 16949 e ISO 13485, se ha convertido en un requisito básico para ganar negocios regulados y defender la participación de mercado.

Líderes de la Industria de Servicios de Manufactura Electrónica de México

Flex Ltd.

Jabil Inc.

Hon Hai Precision Industry Co., Ltd. (Foxconn)

Sanmina Corporation

Celestica Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La planta de servidores de inteligencia artificial de Foxconn en Guadalajara inició la producción en masa de módulos Nvidia GB200 y planea escalar de 500 a 2.000 unidades por mes para el tercer trimestre de 2026.

- Diciembre de 2025: Lightera completó una expansión de USD 200 millones de su operación de cables ópticos en Mexicali, añadiendo capacidad para cables de 288 fibras y obteniendo la certificación «Hecho en México».

- Noviembre de 2025: Super Lighting inició la construcción de una instalación en Monterrey destinada a crear 400 empleos en la fabricación de módulos de iluminación automotriz y arquitectónica.

- Septiembre de 2025: LG Electronics confirmó una inversión de MXN 3.500 millones (USD 205 millones) en Querétaro para fabricar cámaras automotrices, diodos emisores de luz y pequeños motores eléctricos, con lanzamiento previsto para el segundo trimestre de 2026.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de México

El Informe del Mercado de Servicios de Manufactura Electrónica de México está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica [Ensamblaje de PCB, Ensamblaje Electromecánico/Ensamblaje Completo, Prototipado y Otros Servicios de Manufactura Electrónica], Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, y Servicios Logísticos), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original e Híbrido/Llave en Mano), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante y Procesos de Empaquetado Avanzado/Híbridos) y Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación y Médico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Completo | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos/Llave en Mano/Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Procesos de Empaquetado Avanzado/Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales (Aeroespacial, Defensa, etc.) |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Completo | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos/Llave en Mano/Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Procesos de Empaquetado Avanzado/Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales (Aeroespacial, Defensa, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de manufactura electrónica de México en 2026?

El mercado está valorado en 13,46 mil millones USD en 2026 y se prevé que alcance los 17,59 mil millones USD para 2031.

¿Qué segmento de usuario final crece más rápido hasta 2031?

La electrónica automotriz lidera con una CAGR proyectada del 5,80% a medida que los programas de vehículos eléctricos escalan.

¿Qué factores hacen atractivo a México para el nearshoring de producción electrónica?

Los costos laborales competitivos, las reglas de contenido local del USMCA, la expansión de incentivos para semiconductores y la proximidad a los clientes estadounidenses impulsan la reubicación desde Asia.

¿Qué tan grave es la brecha de mano de obra calificada en las plantas electrónicas mexicanas?

La demanda de técnicos certificados supera la oferta en aproximadamente un 20%, elevando los salarios entre un 15% y un 25% y retrasando las calificaciones de nuevas líneas.

Última actualización de la página el: