Tamaño y Participación del Mercado de Centros de Capacidades Globales de Europa Central y Oriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

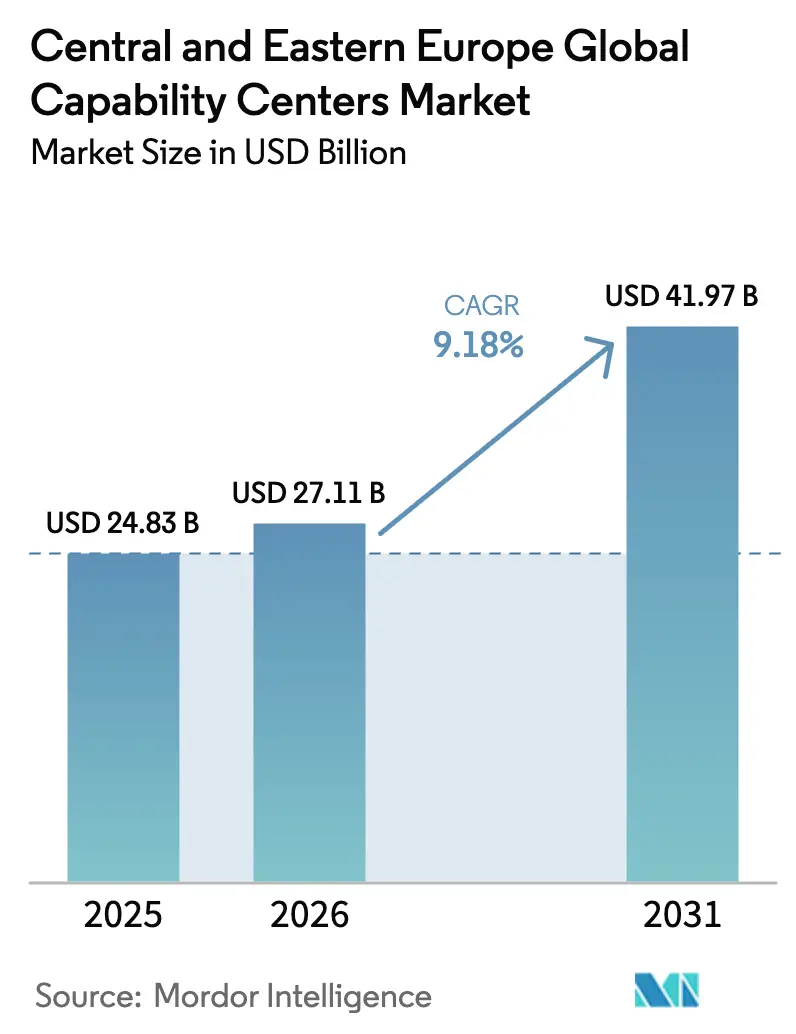

| Tamaño del mercado en el año base (2025) | 24.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Europa Central y Oriental por Mordor Intelligence

El tamaño del Mercado de Centros de Capacidades Globales de Europa Central y Oriental fue valorado en USD 24,83 mil millones en 2025 y se estima que crecerá desde USD 27,11 mil millones en 2026 hasta alcanzar USD 41,97 mil millones en 2031, a una CAGR del 9,18% durante el período de pronóstico (2026-2031). La expansión refleja una considerable demanda de proximidad geográfica desde Europa Occidental, un sólido apoyo gubernamental a la transformación digital y una acelerada adopción de la inteligencia artificial en los procesos de conocimiento. Los proveedores de servicios se benefician de una ventaja de costo-calidad que persiste a pesar de la inflación salarial en las ciudades de primer nivel, mientras que la financiación de la Unión Europea de EUR 134 mil millones (USD 147,4 mil millones) en el marco del Mecanismo de Recuperación y Resiliencia moderniza la infraestructura digital regional.[1]Comisión Europea, "Plan de Recuperación para Europa," COMMISSION.EUROPA.EU Los crecientes requisitos de ingeniería de los fabricantes de equipos originales del sector automotriz, la generalizada migración a la nube y el imperativo de resiliencia desencadenado por las perturbaciones en la cadena de suministro continúan atrayendo nuevas presencias corporativas hacia ciudades secundarias de Polonia, la República Checa y Rumanía. El talento multilingüe y la proximidad de zona horaria europea refuerzan aún más la propuesta de valor de Europa Central y Oriental, permitiendo ganancias de productividad del 15-25% cuando las herramientas de inteligencia artificial generativa se escalan en las funciones de atención al cliente, desarrollo de software y cumplimiento normativo.

Conclusiones Clave del Informe

- Por función, la Gestión de Procesos de Negocio representó el 48,12% de la participación del mercado de Centros de Capacidades Globales de Europa Central y Oriental en 2025, mientras que se espera que Tecnología de la Información y Servicios Digitales se expanda a una CAGR del 9,54% hasta 2031.

- Por modelo de participación, el segmento cautivo representó el 57,85% de la base de ingresos de 2025; los despliegues híbridos de Construcción-Operación-Transferencia (BOT) registraron el crecimiento más rápido con una CAGR del 9,96% hasta 2031.

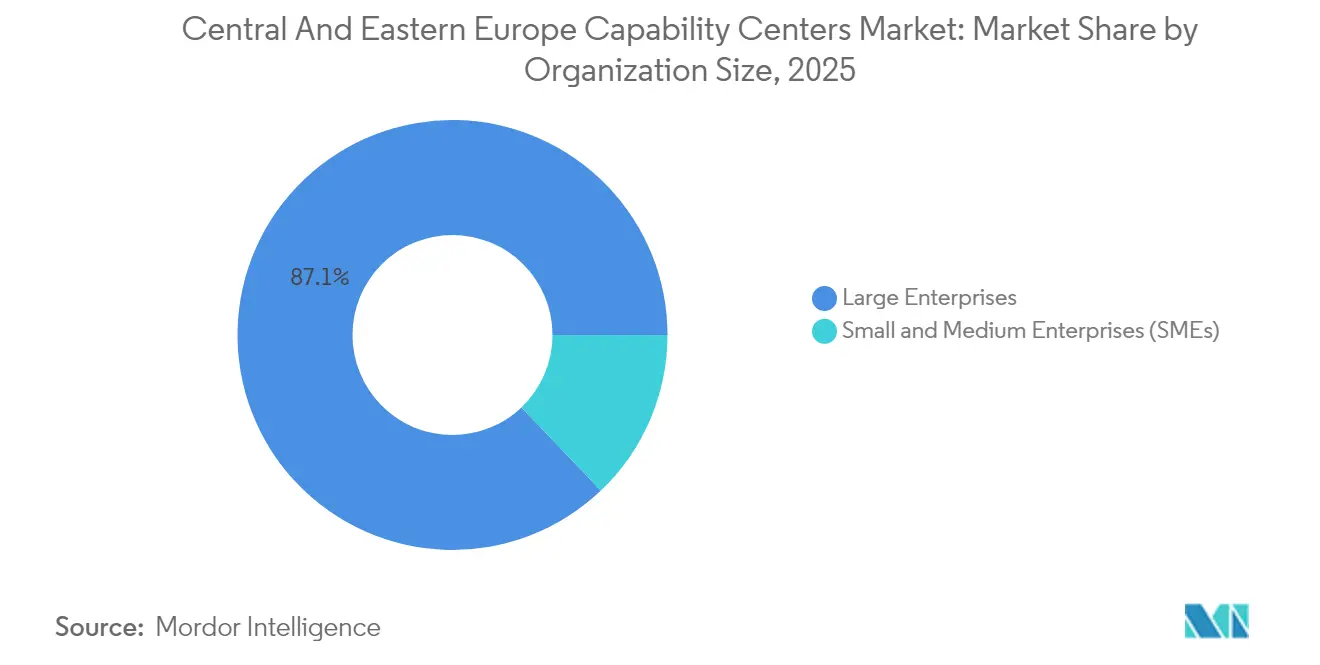

- Por tamaño de organización, las grandes empresas representaron el 87,12% de la demanda de 2025; sin embargo, las Pequeñas y Medianas Empresas están preparadas para una CAGR del 10,74% hasta 2031.

- Por vertical industrial, Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 36,02% en 2025, mientras que se prevé que Manufactura, Automotriz e Industrial se acelere a una CAGR del 9,82%.

- Por país, Polonia aseguró el 53,88% de los ingresos totales en 2025; se proyecta que Rumanía tenga la CAGR más alta del 9,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Europa Central y Oriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proximidad geográfica desde Europa Occidental | +2.1% | Polonia, la República Checa, Rumanía y Hungría | Mediano plazo (2-4 años) |

| Salto de productividad habilitado por inteligencia artificial generativa en centros de talento multilingüe | +1.8% | Polonia, Rumanía, Ucrania, República Checa | Corto plazo (≤ 2 años) |

| Ventaja de costo-calidad frente a Europa Occidental y América del Norte | +1.5% | Toda la región de Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Fondos de la Unión Europea que aceleran proyectos de transformación digital y verde | +1.2% | Estados miembros de la Unión Europea en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Reducción de riesgos en las huellas globales mediante zonas horarias favorables a Europa | +0.9% | Polonia, la República Checa, Hungría y Eslovaquia | Largo plazo (≥ 4 años) |

| Transición de la Externalización de Procesos de Negocio hacia centros de ingeniería intensivos en conocimiento | +0.7% | Polonia, Rumanía, Ucrania, República Checa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proximidad Geográfica desde Europa Occidental

Las empresas de Europa Occidental continúan trasladando trabajos de tecnología y soporte empresarial a ubicaciones cercanas de Europa Central y Oriental, donde los salarios siguen siendo al menos un 60% más bajos que en Fráncfort o Londres, mientras que la alineación cultural y las regulaciones de la Unión Europea se mantienen intactas. La tendencia se aceleró tras las perturbaciones logísticas de 2020-2022, que expusieron las vulnerabilidades de la externalización a distancia, lo que llevó a los grupos automotrices alemanes a abrir 47 centros de ingeniería en Polonia y la República Checa en 2024.[2]Ministerio Federal Alemán de Asuntos Económicos y Acción Climática, "Inversiones en Ingeniería de Vehículos Eléctricos," BMWK.DE El acceso a 180.000 nuevos graduados en ciencias, tecnología, ingeniería y matemáticas cada año refuerza aún más el argumento para proyectos complejos de software y hardware. Los centros de ingeniería en Wroclaw, Brno y Katowice ahora gestionan software para vehículos eléctricos, gestión de baterías y algoritmos de conducción autónoma que antes se desarrollaban en Europa Occidental.

Salto de Productividad Habilitado por Inteligencia Artificial Generativa en Centros de Talento Multilingüe

Las aplicaciones de inteligencia artificial generativa implementadas en los centros de capacidades aumentan el rendimiento de codificación en un 35-40% y automatizan hasta el 70% de las consultas rutinarias de asistencia técnica. En 2024, las empresas tecnológicas invirtieron USD 2,8 mil millones en infraestructura de inteligencia artificial en Polonia, posicionando a Varsovia como un foco regional de aprendizaje automático.[3]Agencia Polaca de Inversión y Comercio, "Inversiones en Infraestructura de Inteligencia Artificial," PAIH.GOV.PL Los lingüistas multilingües, generalmente fluidos en tres o cuatro idiomas europeos, entrenan agentes conversacionales que impulsan el soporte bancario y de comercio electrónico transfronterizo. La asignación de USD 1 mil millones de Microsoft para nuevas zonas de nube en Polonia y la expansión del 40% de la plantilla de Google en el Centro de Inteligencia Artificial de Varsovia señalan un cambio del trabajo puramente transaccional hacia la innovación generadora de valor que aprovecha la profunda experiencia en lenguaje natural y ciencia de datos.

Ventaja de Costo-Calidad frente a Europa Occidental y América del Norte

Incluso con el aumento de los salarios, los ingenieros de software sénior en Varsovia ganan entre USD 45.000 y USD 65.000, muy por debajo de los USD 120.000-180.000 en Fráncfort o Londres, mientras que se logran resultados comparables en sprints ágiles, auditorías de seguridad y migraciones a la nube. Los costos inmobiliarios siguen un patrón similar: las oficinas de primera categoría en Praga cuestan entre USD 25 y USD 35 por m² al mes, frente a USD 80-120 en París, lo que reduce los costos operativos totales en un 50-60%. Los gobiernos de Europa Central y Oriental invierten el 4,8% del PIB en educación superior, por encima de la media de la Unión Europea, y financian vales de aprendizaje continuo que mantienen al talento de ingeniería actualizado en ciberseguridad, DevOps y marcos nativos de la nube.

Fondos de la Unión Europea que Aceleran Proyectos de Transformación Digital y Verde

La Unión Europea ha destinado EUR 59 mil millones (USD 64,9 mil millones) para actualizaciones digitales en los estados miembros de Europa Central y Oriental. Solo Polonia está asegurando EUR 23,9 mil millones (USD 26,29 mil millones) y se compromete a destinar el 21% al despliegue de 5G, la nube soberana y las infraestructuras nacionales de ciberseguridad. La mejora de la conectividad y las redes de baja latencia acortan los ciclos de despliegue de las plataformas de análisis avanzado alojadas en los centros de capacidades regionales. Rumanía asigna EUR 1,8 mil millones (USD 1,98 mil millones) para la digitalización de los servicios públicos, que se distribuyen a proveedores privados especializados en planificación de recursos empresariales, gestión documental y protección de la identidad ciudadana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la inflación salarial en las ciudades de primer nivel de Europa Central y Oriental | -1.4% | Varsovia, Praga, Bucarest, Budapest | Corto plazo (≤ 2 años) |

| Fuga crónica de talento hacia Europa Occidental | -1.1% | Polonia, Rumanía, Hungría, República Checa | Mediano plazo (2-4 años) |

| Volatilidad geopolítica cerca de la zona de conflicto de Ucrania | -0.8% | Polonia, Rumanía, Hungría, Eslovaquia | Mediano plazo (2-4 años) |

| Cuellos de botella en la oferta inmobiliaria en los principales centros tecnológicos | -0.6% | Varsovia, Praga, Bucarest, Cracovia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Inflación Salarial en las Ciudades de Primer Nivel de Europa Central y Oriental

El crecimiento salarial del 10-12% anual en Varsovia, Praga y Bucarest reduce la brecha histórica de arbitraje laboral, presionando los márgenes de beneficio tanto de los centros cautivos como de los proveedores externos. La escasez de talento, en algunos nichos donde la demanda supera a la oferta hasta en un 40%, desencadena guerras de ofertas y lleva la remuneración más cerca de los niveles de referencia de Europa Occidental. Muchos inversores responden abriendo centros satélite en Gdańsk, Wrocław y Cluj-Napoca; sin embargo, estas ubicaciones enfrentan espacio de oficinas limitado y canalizaciones universitarias más pequeñas que limitan la escalabilidad de los centros.

Fuga Crónica de Talento hacia Europa Occidental

La libertad de movimiento dentro de la Unión Europea permite la migración constante de ingenieros experimentados hacia mercados con salarios más altos. Solo Alemania contrató a 89.000 trabajadores polacos en 2024, de los cuales el 35% poseía habilidades tecnológicas avanzadas.[4]Agencia Federal de Empleo de Alemania, "Estadísticas de Migración Laboral," ARBEITSAGENTUR.DE Esta fuga afecta a los especialistas de mediana carrera, la columna vertebral del liderazgo de entrega, lo que genera desafíos en la planificación de la sucesión y mayores costos de incorporación para los centros de capacidades. Los empleadores contrarrestan con bonificaciones de retención, programas de compra de acciones y educación de posgrado patrocinada, pero la salida sigue siendo un obstáculo estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: La Aceleración Digital Remodela la Combinación de Servicios

La Gestión de Procesos de Negocio retuvo el 48,12% de la participación del mercado de Centros de Capacidades Globales de Europa Central y Oriental en 2025, lo que subraya el sólido historial de la región en el procesamiento multilingüe de finanzas, adquisiciones y recursos humanos. La excelencia transaccional construyó inicialmente la base de inversores, pero la adopción de la nube y la modernización de plataformas han redirigido el gasto incremental hacia la ingeniería de software, la ciberseguridad y el análisis de datos. El flujo de Tecnología de la Información y Servicios Digitales, proyectado para crecer a una CAGR del 9,54% hasta 2031, absorbe ahora el presupuesto de las migraciones a la nube europeas, las hojas de ruta ágiles de productos y los motores empresariales de lenguaje natural. Los equipos de ingeniería en Cracovia desarrollan microservicios para los principales actores del comercio electrónico global, mientras que los especialistas rumanos elaboran módulos fintech conformes con la normativa de acuerdo con la Ley de Inteligencia Artificial del Parlamento Europeo.

El cambio funcional hacia un trabajo de mayor valor conlleva primas de ingresos del 40-60% en relación con las tarifas tradicionales de Externalización de Procesos de Negocio, amortiguando a los proveedores frente a la escalada salarial. Se espera que el tamaño del mercado de Centros de Capacidades Globales de Europa Central y Oriental para los servicios de ingeniería se expanda más rápido que cualquier otro segmento de capacidades, ya que los clientes del sector automotriz, farmacéutico y de tecnología médica trasladan laboratorios de innovación para acceder a doctores especializados en el dominio a un costo competitivo. Las casas de diseño cautivas operadas por Microsoft, SAP y Oracle codifican las mejores prácticas y profundizan los ecosistemas de proveedores locales que suministran automatización de DevOps, validación de riesgo de modelos y cadenas de herramientas de garantía de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: La Flexibilidad Impulsa la Adopción Híbrida

En 2025, los centros cautivos entregaron el 57,85% de todos los servicios, consolidando su papel en la salvaguarda de la propiedad intelectual y garantizando un cumplimiento riguroso para los sectores regulados. Los bancos establecidos y los operadores de telecomunicaciones mantienen una preferencia por los sitios de propiedad total con plantillas de 500 a 5.000 empleados en Polonia y la República Checa. Aun así, la vía de Construcción-Operación-Transferencia se acelera a una CAGR del 9,96%, lo que refleja la adopción por parte del mercado medio de enfoques por fases que moderan los compromisos de capital inicial. Bajo este modelo, un proveedor experimentado lanza un centro, lo opera de acuerdo con métricas de nivel de servicio acordadas y transfiere la propiedad después de dos a tres años. Casos de éxito como el centro tecnológico de 1.500 personas de Nordea en Gdynia demuestran cómo el acuerdo reduce el riesgo de puesta en marcha mientras preserva la optimización de costos a largo plazo.

Las configuraciones híbridas también atraen a Pequeñas y Medianas Empresas que buscan establecerse en el mercado de Centros de Capacidades Globales de Europa Central y Oriental sin crear entidades jurídicas independientes. Los proveedores estructuran marcos de gobernanza modulares y manuales de cumplimiento que acortan la incorporación a menos de 90 días y facilitan futuras adquisiciones cautivas una vez que se alcanzan los umbrales de escala.

Por Tamaño de Organización: Dominio Empresarial con Impulso de las Pequeñas y Medianas Empresas

Las grandes corporaciones multinacionales generaron el 87,12% de los ingresos de 2025, impulsadas por programas complejos de múltiples dominios que dependen de controles de seguridad de nivel empresarial y propiedad global de procesos. Los megacentros en Varsovia, Cracovia y Praga a menudo abarcan actividades de finanzas, adquisiciones, legales e ingeniería bajo un mismo techo, aprovechando las economías de escala en la gestión de instalaciones, la formación y la contratación de proveedores. Estos actores también pilotan tecnologías emergentes, como la generación de datos sintéticos para el entrenamiento de modelos, antes de implementarlas en otras regiones de su red.

Sin embargo, se espera que las Pequeñas y Medianas Empresas registren una CAGR del 10,74% hasta 2031, lo que ilustra que las plataformas de nube democratizadas y las estructuras de servicios compartidos reducen las barreras de participación. Los modelos de suscripción de pago por crecimiento permiten a las Pequeñas y Medianas Empresas acceder a operaciones de ciberseguridad, cadenas de herramientas de DevSecOps y análisis de clientes multilingüe sin incurrir en obligaciones inmobiliarias fijas. Los proveedores regionales elaboran catálogos de servicios que agrupan la reventa de nube pública, la traducción de idiomas en tiempo casi real y los paneles de gobernanza adaptados a empresas con menos de 1.000 empleados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: BFSI Lidera, la Manufactura Gana Velocidad

Con una participación de ingresos del 36,02%, Banca, Servicios Financieros y Seguros sigue siendo el vertical dominante, reforzado por las regulaciones de la Unión Europea sobre antilavado de dinero, privacidad de datos y adecuación de capital que exigen un soporte de cumplimiento continuo. Los centros de capacidades en Cracovia y Sofía gestionan la adjudicación de Conozca a su Cliente, la validación de modelos de calificación crediticia y la conciliación de pagos instantáneos para bancos paneuropeos. Simultáneamente, los proyectos de Manufactura, Automotriz e Industrial se expanden a una CAGR del 9,82% a medida que las plataformas de vehículos eléctricos, el análisis de mantenimiento predictivo y las simulaciones de gemelos digitales migran desde las sedes alemanas hacia bases de ingeniería de proximidad geográfica. La unidad de software de Volkswagen en Praga, que prevé emplear a 2.000 ingenieros para 2026, ejemplifica el giro estratégico de los sistemas automotrices mecánicos a los definidos por software.

Los dominios de ciencias de la vida, comercio minorista y energía también recurren a los Centros de Capacidades Globales de Europa Central y Oriental para complementar el escaso talento especializado y cumplir los requisitos de soberanía para los datos de investigación sensibles. Las sólidas facultades de ciencias y los laboratorios especializados asequibles en Liubliana, Brno y Debrecen refuerzan el atractivo de la región para los ensayos digitales conformes con las Buenas Prácticas de Laboratorio.

Análisis Geográfico

Polonia capturó el 53,88% de los ingresos en 2025, lo que refleja dos décadas de inversión acumulada en ecosistemas de servicios empresariales, autopistas modernas y una población nacional de 38 millones que alimenta amplias reservas de talento. Varsovia y Cracovia siguen siendo los sitios ancla, aunque Gdańsk, Wrocław y Poznań ahora absorben expansiones secundarias ante el aumento de los salarios en las ciudades capitales. Los incentivos bajo la Zona de Inversión Polaca otorgan una reducción del impuesto sobre la renta corporativa de hasta el 70% para proyectos digitales ubicados en distritos económicos emergentes, lo que reduce los costos totales de propiedad y promueve la dispersión geográfica.

Se proyecta que Rumanía registre una CAGR líder del 9,94% hasta 2031, impulsada por niveles salariales competitivos, paquetes de subsidios para exportadores tecnológicos y una sólida cartera de ingenieros de software que se gradúan cada año en Cluj-Napoca e Iași. Bucarest ya alberga a más de 150 multinacionales, mientras que las áreas metropolitanas secundarias cultivan clústeres especializados: Cluj-Napoca para código embebido automotriz, Timișoara para diseño de hardware e Iași para soporte fintech multilingüe. Las habilidades lingüísticas de base latina permiten una expansión fluida hacia las bases de clientes de habla española, italiana y francesa.

La República Checa, Hungría, Eslovaquia y Bulgaria completan el núcleo del mercado de Centros de Capacidades Globales de Europa Central y Oriental, ofreciendo conjuntamente centros financieros para bancos austriacos, laboratorios de análisis para minoristas escandinavos y centros de ciberseguridad para los principales operadores de telecomunicaciones. Los estados bálticos aprovechan la avanzada infraestructura de gobierno electrónico, mientras que Croacia y Eslovenia atraen proyectos de ingeniería de nicho de alto valor relacionados con energías renovables y tecnología marina.

Panorama Competitivo

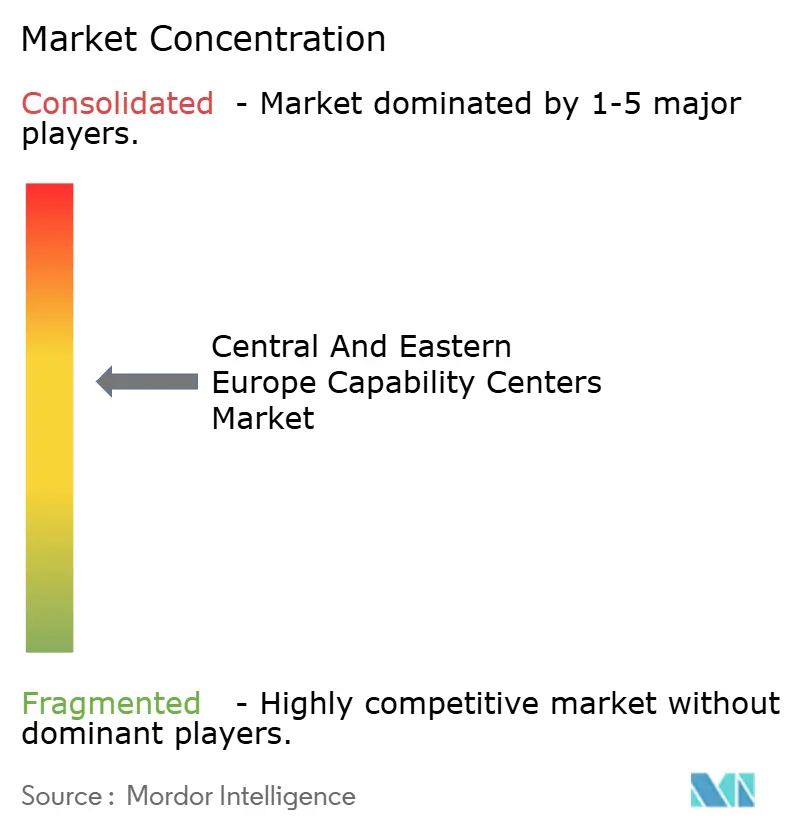

El mercado de Centros de Capacidades Globales de Europa Central y Oriental sigue siendo moderadamente concentrado, con los 10 principales proveedores representando una participación significativa de los ingresos, dejando amplio espacio para especialistas regionales y boutiques nativas de la nube emergentes. Los líderes en escala, como EPAM Systems, Luxoft y SoftServe, aprovechan extensas redes de entrega y relaciones empresariales establecidas en los verticales bancario y automotriz. Cada uno invierte agresivamente en aceleradores de plataformas de datos propietarias, kits de herramientas de conducción autónoma y canalizaciones de DevSecOps para defender los precios premium. Las entradas de capital privado de USD 3,2 mil millones en 2024 aceleraron la consolidación, financiando adquisiciones complementarias que amplían las huellas geográficas y la profundidad del dominio vertical.

El liderazgo tecnológico se erige como el diferenciador fundamental. Los proveedores compiten por obtener las certificaciones ISO 27001, SOC 2 y las próximas certificaciones de gobernanza de inteligencia artificial de la Unión Europea que aseguran a los clientes una gestión rigurosa de los datos. La adquisición de Neoris por parte de EPAM por USD 460 millones amplió sus soluciones de dominio manufacturero, mientras que Luxoft abrió un laboratorio automotriz de 400 puestos en Praga para fortalecer su cartera de conducción autónoma. Las empresas de nivel medio contrarrestan enfatizando la experiencia en nichos, como la codificación embebida en tiempo casi real para dispositivos de tecnología médica, y ciclos de decisión más rápidos en comparación con los gigantes multinacionales. En respuesta, los centros cautivos se asocian cada vez más con múltiples proveedores locales para diversificar el riesgo, aprovechar habilidades especializadas e impulsar sprints de innovación.

Las iniciativas estratégicas también incluyen consorcios de mejora de habilidades del talento con universidades, programas de rotación transfronteriza para la retención del conocimiento y laboratorios de innovación compartidos que incuban pruebas de concepto de inteligencia artificial bajo cofinanciación de los clientes. Estas actividades integran a los proveedores más profundamente en las hojas de ruta de transformación de los clientes, impulsando renovaciones de contratos plurianuales y un mayor valor total de contrato.

Líderes de la Industria de Centros de Capacidades Globales de Europa Central y Oriental

EPAM Systems Inc.

Luxoft Holding Inc.

SoftServe Inc.

N-iX LLC

GlobalLogic Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Microsoft anunció una expansión de USD 1,2 mil millones de su infraestructura de nube en Polonia, estableciendo una nueva región de Azure en Gdansk y añadiendo 800 ingenieros de inteligencia artificial en Varsovia.

- Agosto de 2025: EPAM Systems cerró la compra por USD 180 millones de la empresa rumana Zitec, incorporando a 1.200 especialistas en fintech y comercio electrónico.

- Julio de 2025: Google aumentó la plantilla de ingeniería en Varsovia en 600 personas, asignando USD 150 millones a la localización de la plataforma de YouTube.

- Junio de 2025: Luxoft abrió un centro de ingeniería automotriz de 400 personas en Praga en asociación con la Universidad Técnica Checa.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Europa Central y Oriental

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación, Desarrollo e Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Atención al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Alianza Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Polonia |

| Rumanía |

| República Checa |

| Hungría |

| Eslovaquia |

| Bulgaria |

| Ucrania |

| Estonia |

| Letonia |

| Lituania |

| Croacia |

| Eslovenia |

| Resto de Europa Central y Oriental |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales | |

| Por País | Polonia |

| Rumanía | |

| República Checa | |

| Hungría | |

| Eslovaquia | |

| Bulgaria | |

| Ucrania | |

| Estonia | |

| Letonia | |

| Lituania | |

| Croacia | |

| Eslovenia | |

| Resto de Europa Central y Oriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Centros de Capacidades Globales de Europa Central y Oriental en 2031?

Se prevé que el mercado alcance USD 41,97 mil millones en 2031.

¿Qué segmento funcional crece más rápido dentro de los centros de capacidades regionales?

Se espera que Tecnología de la Información y Servicios Digitales avance a una CAGR del 9,54% hasta 2031, impulsado por la adopción de tecnologías de nube e inteligencia artificial.

¿Por qué las empresas de Europa Occidental están trasladando trabajo a Europa Central y Oriental?

Buscan ahorros de costos superiores al 60% manteniendo la compatibilidad cultural, la alineación regulatoria y la conveniencia de la zona horaria europea.

¿Qué país se espera que registre la tasa de crecimiento más alta hasta 2031?

Rumanía lidera con una CAGR proyectada del 9,94%, respaldada por salarios competitivos e incentivos gubernamentales.

¿Cómo está impactando la inteligencia artificial generativa en la productividad del centro de capacidades?

El despliegue de la inteligencia artificial generativa aumenta el rendimiento de codificación hasta en un 40% y automatiza el 70% de las consultas de soporte rutinarias, lo que resulta en ganancias de productividad generales del 15-25%.

Última actualización de la página el: