Tamaño y Participación del Mercado de Centros de Capacidades Globales de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

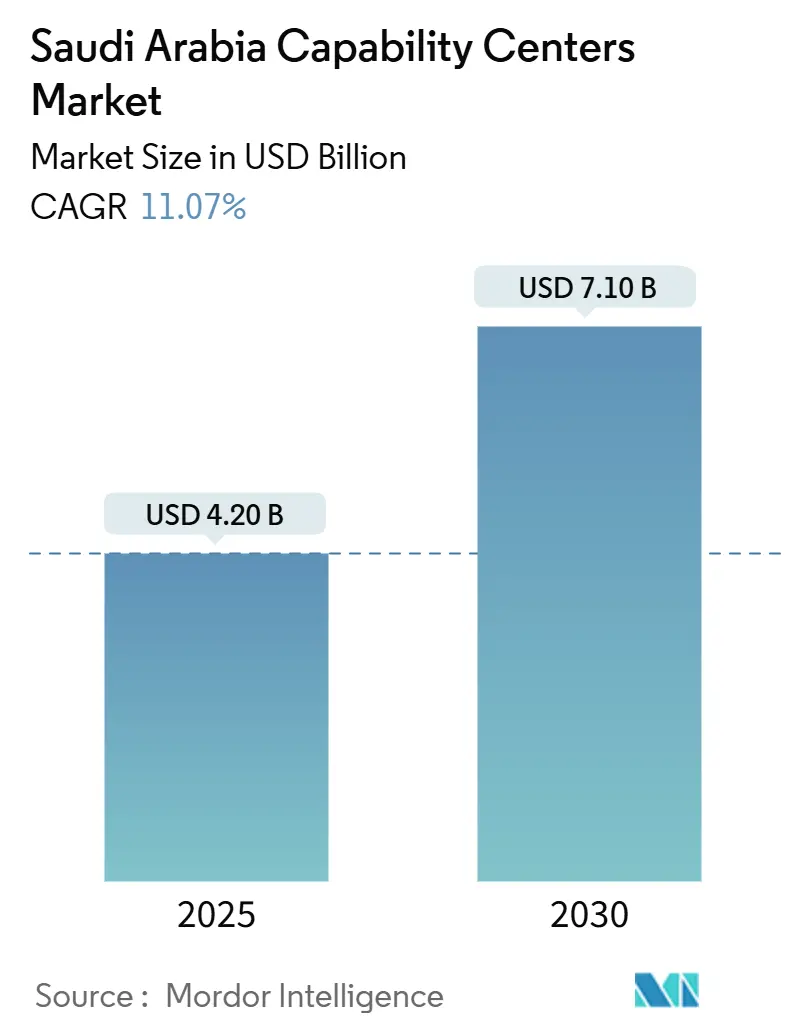

| Tamaño del Mercado (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de centros de capacidades globales de Arabia Saudita se estima en USD 4.200 millones en 2025 y se proyecta que alcance los USD 7.100 millones para 2030, lo que representa una CAGR del 11,07% durante el período de pronóstico. Este desempeño confirma la emergencia del reino como la ubicación preferida para centros cautivos multinacionales en Oriente Medio y Norte de África. Los agresivos incentivos de inversión, una red de centros de datos de hiperescala en rápida expansión y los mandatos de digitalización prioritaria de la Visión 2030 están convergiendo para atraer trabajo de ingeniería, análisis y soporte empresarial de alto valor hacia el interior del país. Los primeros en moverse aseguran proximidad a la economía doméstica de USD 833.000 millones de Arabia Saudita, exenciones fiscales sin precedentes de 30 años y un puente estratégico de zona horaria entre Europa, Asia y África. Las tácticas competitivas, por lo tanto, giran menos en torno a la fijación de precios por arbitraje laboral y más en torno a asegurar talento bilingüe, mantener el cumplimiento normativo y alinearse con las reglas de localización del gobierno.

Conclusiones Clave del Informe

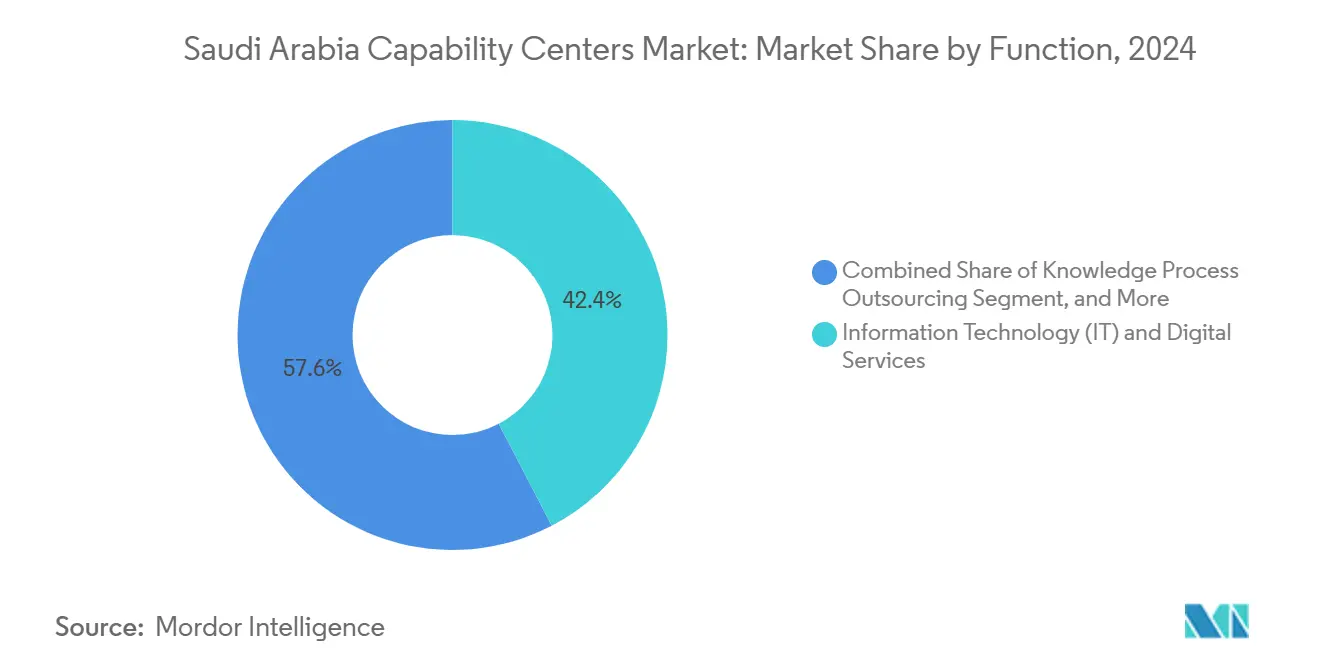

- Por función, los servicios de tecnología de la información y digitales representaron una participación de ingresos del 42,36% en el mercado de centros de capacidades globales de Arabia Saudita en 2024; se espera que el sector de salud y ciencias de la vida avance a una CAGR del 11,85% hasta 2030.

- Por modelo de participación, los centros cautivos representaron el 57,88% de la participación del mercado de centros de capacidades globales de Arabia Saudita en 2024, mientras que se espera que las estructuras de construcción-operación-transferencia se expandan a una CAGR del 12,16% hasta 2030.

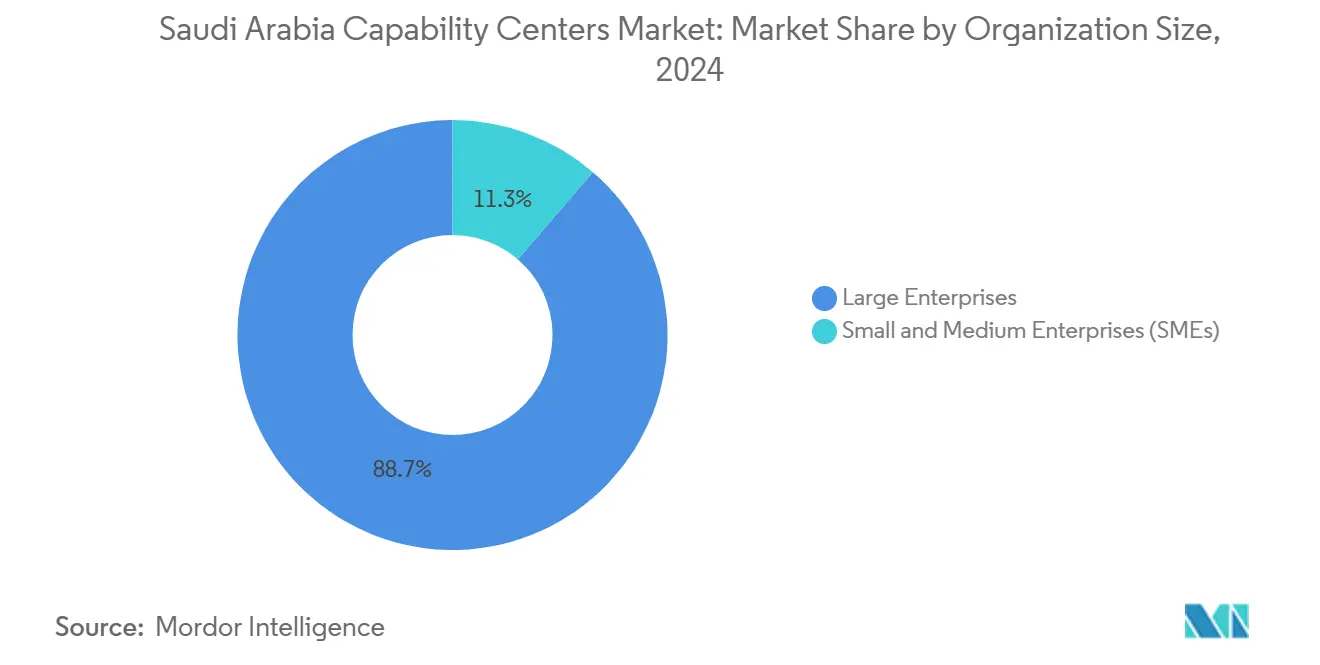

- Por tamaño de organización, las grandes empresas contribuyeron con el 88,68% al tamaño del mercado de centros de capacidades globales de Arabia Saudita en 2024, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 12,97% hasta 2030.

- Por vertical industrial, la banca, los servicios financieros y los seguros capturaron el 33,52% del mercado de centros de capacidades globales de Arabia Saudita en 2024; se proyecta que la salud y las ciencias de la vida crezcan a la CAGR más rápida del 11,85% hasta 2030.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de digitalización prioritaria de la Visión 2030 aceleran la demanda de tecnología cautiva | +2.8% | Nacional – Riad, Yeda, NEOM | Mediano plazo (2-4 años) |

| Generoso programa de incentivos para sedes centrales (0% de impuesto corporativo hasta 50 años) | +3.2% | Nacional – Distrito Financiero de Riad | Largo plazo (≥4 años) |

| Crecimiento de dos dígitos en el gasto nacional en TIC 2024-2030 | +2.1% | Nacional con efecto secundario en el Centro de Capacidades Global | Mediano plazo (2-4 años) |

| Ampliación del grupo de graduados STEM sauditas mediante la repatriación de becarios | +1.9% | Principales centros urbanos | Largo plazo (≥4 años) |

| El clúster de centros de datos de hiperescala respaldado por el PIF atrae Centros de Capacidades Globales co-ubicados | +2.3% | Zonas de Riad, Yeda y NEOM | Corto plazo (≤2 años) |

| Las cuotas de contenido local en contratos públicos impulsan la prestación de servicios en tierra de las empresas multinacionales | +1.8% | Nacional, todas las adquisiciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Digitalización Prioritaria de la Visión 2030 Aceleran la Demanda de Tecnología Cautiva

Los ministerios sauditas tienen como objetivo lograr una penetración del 50% en servicios digitales para 2030, lo que obliga a las corporaciones extranjeras a incorporar capacidades de ingeniería y análisis dentro del reino en lugar de depender de subcontratistas externos. Veintitrés entidades gubernamentales iniciaron importantes programas de inteligencia artificial, cadena de bloques y nube en 2024, y cada proyecto requiere entornos de desarrollo seguros con estricto cumplimiento de la residencia de datos.[1]Visión Saudita 2030, "Programa de Gobierno Digital," vision2030.gov.sa El embudo resultante de grandes contratos de transformación otorga al mercado de centros de capacidades globales de Arabia Saudita una sólida pista de demanda de cinco años.

El Generoso Programa de Incentivos para Sedes Centrales Crea una Economía Unitaria Atractiva

El Programa de Sedes Regionales otorga un 0% de impuesto corporativo durante 30 años, propiedad extranjera del 100% y visas de trabajo expeditas, lo que reduce el costo entregado por equivalente a tiempo completo en un 25-30% en comparación con los destinos offshore tradicionales. Las cuarenta y siete aprobaciones en 2024 subrayan cómo la política inclina los modelos de asignación de capital a favor del reino. Las corporaciones también se comprometen a contratar nacionales sauditas, reforzando los canales de talento local y la profundidad del ecosistema a largo plazo.

El Crecimiento de Dos Dígitos en el Gasto Nacional en TIC Impulsa la Demanda de Servicios

El gasto en TIC de Arabia Saudita alcanzó los USD 28.400 millones en 2024, marcando un crecimiento interanual del 14,2% que supera significativamente el promedio de Oriente Medio en general.[2]Comisión de Comunicaciones, Espacio y Tecnología, "Estrategia Nacional para Datos e Inteligencia Artificial," cst.gov.sa La Estrategia Nacional para Datos e Inteligencia Artificial destina USD 20.000 millones adicionales hasta 2030, asegurando una cartera de proyectos plurianual de migraciones de plataformas, despliegues de análisis y lanzamientos de ciberseguridad. Las entidades gubernamentales representan el 42% de este gasto incremental, ya que los ministerios se apresuran a cumplir los objetivos de servicios digitales de la Visión 2030. Las empresas de propiedad estatal están replicando la tendencia, inyectando demanda de ERP nativo en la nube, análisis de mantenimiento predictivo y paneles de control de cadena de suministro en tiempo real. Estos proyectos requieren desarrollo en tierra para satisfacer las normas de residencia de datos y contenido local, canalizando las cargas de trabajo directamente hacia los centros cautivos. A medida que los presupuestos continúan expandiéndose a una tasa superior al crecimiento del PIB, los proveedores de servicios pueden proyectar tasas de utilización estables y facturación premium por habilidades avanzadas.

Ampliación del Grupo de Graduados STEM Sauditas Mediante la Repatriación de Becarios

Más de 200.000 graduados STEM financiados con becas han regresado a Arabia Saudita desde 2020, enriqueciendo la base de ingeniería bilingüe con las mejores prácticas globales.[3]Ministerio de Educación, "Estadísticas de Educación STEM 2024," moe.gov.sa Las universidades sauditas produjeron 47.000 graduados STEM adicionales en 2024, un aumento del 23% respecto a 2020. En particular, el 35% de los títulos en ciencias de la computación se otorgan ahora a mujeres, tras los cambios de política que exigen una participación femenina del 40%. Quince nuevos programas de inteligencia artificial y ciencia de datos, impartidos en asociación con empresas tecnológicas globales, aceleran la especialización en aprendizaje automático, procesamiento del lenguaje natural y robótica. La Universidad de Ciencia y Tecnología Rey Abdalá por sí sola ha añadido 1.200 patentes desde 2020, mostrando investigación comercializable que se complementa bien con los centros de I+D industriales. Los operadores de centros de capacidades se benefician de la reducción de los costos de reubicación y de una alineación cultural más rápida en comparación con la contratación de expatriados. El creciente canal doméstico también alivia las presiones de las cuotas de saudización, estabilizando el suministro de talento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación salarial para el talento tecnológico bilingüe | -1.8% | Riad y Yeda | Corto plazo (≤2 años) |

| Escasa profundidad de habilidades de ingeniería especializadas en comparación con India y Filipinas | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Leyes restrictivas de residencia de datos y transferencia transfronteriza | -0.9% | Nacional | Largo plazo (≥4 años) |

| Tensión de asimilación cultural en los procesos corporativos importados | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación Salarial para el Talento Tecnológico Bilingüe Presiona los Modelos de Costos

Los ingenieros de software sénior en Riad y Yeda ahora perciben salarios anuales de USD 80.000-120.000, frente a USD 25.000-40.000 en los centros offshore maduros, lo que genera un salto material en el costo total por puesto. Las nóminas salariales han aumentado entre un 15-20% cada año desde 2024, ya que las empresas se apresuran a cumplir el mandato de contratación local del 70% para roles tecnológicos.[4]Ministerio de Recursos Humanos y Desarrollo Social, "Requisitos de Saudización para el Sector Tecnológico," hrsd.gov.sa Los puestos especializados en inteligencia artificial, arquitectura en la nube y ciberseguridad ofrecen bonificaciones de incorporación que superan los USD 15.000 y paquetes de reubicación alineados con los estándares de Silicon Valley. La Ley de Protección de Datos Personales restringe aún más la oferta porque solo los nacionales sauditas son elegibles para ocupar los puestos designados de gobernanza de datos. Los proveedores compensan la presión mediante escalas profesionales escalonadas, automatización de tareas rutinarias y academias internas que recapacitan al personal junior. Si bien los salarios seguirán siendo estructuralmente más altos que en los mercados offshore tradicionales, las rápidas ganancias de productividad derivadas de las herramientas en la nube y la digitalización de procesos pueden ayudar a preservar los objetivos de margen.

Escasa Profundidad de Habilidades de Ingeniería Especializadas en Comparación con Mercados Establecidos

A pesar de la rápida expansión, los grupos de talento sauditas aún carecen de densidad en diseño de semiconductores, automatización avanzada de manufactura e investigación farmacéutica profunda. Las corporaciones a menudo operan modelos de doble centro, manteniendo sitios en India o Filipinas para cargas de trabajo especializadas, mientras que los equipos sauditas se encargan de las tareas orientadas al cliente y sensibles al cumplimiento normativo. Los programas universitarios están escalando, pero la gestación de 4 a 6 años para especialistas de nivel doctoral significa que las escaseces a corto plazo persisten. El entorno de pruebas fintech de la Autoridad Monetaria de Arabia Saudita comprende 87 participantes; sin embargo, muchos aún subcontratan el código de cadena de bloques o de negociación cuantitativa a centros externos debido a la falta de experiencia local. Las subvenciones gubernamentales alientan a las universidades a lanzar cursos de microcredenciales, aunque los comentarios de la industria señalan una calidad curricular variable. Los proveedores, por lo tanto, invierten en mentores expatriados y ciclos estructurados de transferencia de conocimiento para profundizar la solidez técnica mientras las reformas educativas más amplias toman efecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios de TI Mantienen el Liderazgo en Medio del Auge de la Ingeniería

Los servicios de tecnología de la información y digitales representaron el 42,36% del mercado de centros de capacidades globales de Arabia Saudita en 2024, impulsados por las migraciones a la nube del sector público y los lanzamientos de tecnología financiera del sector privado. Se prevé que el segmento registre una CAGR del 11,58% hasta 2030, ya que los ministerios demandan sólidas plataformas de ciberseguridad, análisis y servicios ciudadanos. Los centros de ingeniería e investigación son más pequeños en valor absoluto, pero su tasa de expansión de dos dígitos se beneficia de la construcción de la ciudad inteligente de NEOM por USD 500.000 millones y la cartera de energías renovables de la Iniciativa Verde Saudita por USD 187.000 millones.

Las funciones de soporte, como la gestión de procesos empresariales y la externalización de procesos de conocimiento, complementan a los equipos de desarrollo principales al gestionar análisis de finanzas, adquisiciones y cumplimiento normativo. Los bancos aprovechan los centros de conocimiento para las pruebas de estrés de Basilea III, mientras que las empresas energéticas subcontratan el procesamiento de datos de simulación de yacimientos. Esta estratificación de servicios permite a los nuevos participantes establecer contratos de gestión de procesos empresariales de bajo riesgo antes de escalar hacia cargas de trabajo de ingeniería de alto valor, un patrón observado en toda la industria de centros de capacidades globales de Arabia Saudita.

Por Modelo de Participación: Los Centros Cautivos Dominan mientras la Construcción-Operación-Transferencia Gana Terreno

Las entidades cautivas representaron el 57,88% del mercado de centros de capacidades globales de Arabia Saudita en 2024, lo que refleja el apetito multinacional por la seguridad de la propiedad intelectual y la estrecha alineación con los reguladores locales. La exención fiscal para sedes regionales refuerza ese atractivo, garantizando el control financiero total sin participación en las ganancias de los socios. Los modelos de construcción-operación-transferencia, que crecen a una CAGR del 12,16%, atraen a empresas que buscan experiencia local durante la configuración pero que en última instancia requieren control operativo. La concesión de licencias de ventanilla única del gobierno ha reducido la transición de construcción-operación-transferencia de 18-24 meses a 12-15 meses, comprimiendo el tiempo hasta el beneficio.

La externalización tradicional a terceros continúa apoyando las tareas no sensibles, pero los estatutos de residencia de datos y las cuotas de contenido limitan su participación relativa. Las estructuras híbridas de construcción-operación-transferencia manejan cada vez más las cargas de trabajo de tecnología sanitaria y tecnología financiera donde la supervisión regulatoria es intensa, lo que señala una segmentación matizada dentro del mercado de centros de capacidades globales de Arabia Saudita.

Por Tamaño de Organización: Las Grandes Empresas Lideran, las Pymes Aceleran

Las grandes empresas representaron el 88,68% de la demanda de 2024, ya que conglomerados como Saudi Aramco y SABIC consolidaron sus operaciones digitales globales dentro del reino. Estas corporaciones gestionan carteras de análisis, I+D y funciones de servicios compartidos, lo que justifica la necesidad de campus dedicados. Mientras tanto, las pequeñas y medianas empresas se expanden a la tasa más rápida, con una CAGR del 12,97%. El programa de financiamiento de USD 2.100 millones de Monsha'at permite a las empresas emergentes acceder a plataformas en la nube compartidas en lugar de construir infraestructura propia, llevando el desarrollo de software como servicio listo para usar al tamaño del mercado de centros de capacidades globales de Arabia Saudita por primera vez.

Los actores emergentes de tecnología financiera y comercio electrónico también aprovechan los acuerdos de pago por crecimiento con proveedores de nube de hiperescala. A medida que la financiación de capital de riesgo superó los USD 1.200 millones en 2024, muchas empresas en etapa inicial están graduándose ahora a la Serie B con módulos de ingeniería preconfigurados alojados dentro de los centros de proveedores de servicios más grandes, lo que ilustra una cartera en maduración por debajo del nivel empresarial.

Por Vertical Industrial: BFSI Mantiene la Primacía, la Salud Gana Impulso

La banca, los servicios financieros y los seguros contribuyeron con el 33,52% de los ingresos de 2024, impulsados por el impulso del Banco Central Saudita hacia la banca digital y los ecosistemas de API abiertas. Los complejos controles regulatorios favorecen el desarrollo en tierra, donde los responsables de cumplimiento y los desarrolladores trabajan codo a codo. La salud y las ciencias de la vida crecen más rápido con una CAGR del 11,85%, impulsadas por los lanzamientos de telesalud, la integración de registros electrónicos de salud y las ambiciones biotecnológicas de NEOM.

Los verticales de manufactura, automotriz e industrial cobran impulso a medida que Lucid Motors, Aramco y los proyectos de economía del hidrógeno demandan codificación avanzada de automatización y análisis de gestión de baterías. El comercio minorista, los bienes de consumo y las telecomunicaciones añaden volúmenes incrementales, adoptando cada uno casos de uso omnicanal y habilitados por 5G. Esta base sectorial en expansión sustenta el techo direccionable a largo plazo para el mercado de centros de capacidades globales de Arabia Saudita.

Análisis Geográfico

Riad representa aproximadamente el 45% de las ubicaciones actuales de centros, respaldada por ministerios federales, proyectos de fondos soberanos de riqueza y la exención fiscal de 30 años del Programa de Sedes Regionales. Las multinacionales se agrupan dentro del Distrito Financiero de Riad, donde las oficinas de Clase A, los centros de datos de Nivel IV y una nueva red de metro reducen los tiempos de desplazamiento para una creciente fuerza laboral bilingüe. El Aeropuerto Internacional Rey Salmán de la ciudad, previsto para manejar 120 millones de pasajeros anuales, se espera que reduzca los ciclos de viaje ejecutivo entre Europa, Asia y África para 2028. Los reguladores locales ofrecen licencias de ventanilla única, reduciendo los períodos de configuración a semanas, lo que otorga a los primeros en moverse una ventaja de velocidad. Estos factores anclan a Riad como el centro principal del mercado de centros de capacidades globales de Arabia Saudita.

Yeda ha emergido como un nodo secundario, gracias a su puerto en el Mar Rojo, su larga tradición comercial y su proximidad a la Ciudad Médica Rey Abdalá. Los centros de capacidades de salud y ciencias de la vida se sienten atraídos aquí para apoyar los proyectos digitales del Ministerio de Salud y la creciente industria del turismo médico. Las ventajas logísticas también atraen a actores del comercio minorista y de bienes de consumo de rápida rotación que necesitan despacho de importación-exportación en el mismo día a través de las mejoras del Puerto Islámico de Yeda financiadas bajo la Estrategia Nacional de Transporte y Logística de USD 147.000 millones. NEOM, aunque todavía en construcción, ya alberga laboratorios piloto centrados en robótica, energía renovable y sistemas operativos de ciudades inteligentes que requieren equipos de I+D in situ.

Las zonas económicas especializadas, incluidas la Ciudad Económica Rey Abdalá y la Ciudad Económica de Jazan, completan la distribución geográfica. Cada zona ofrece propiedad extranjera del 100%, redes troncales de fibra dedicadas y corredores libres de aduanas, lo que permite la creación de prototipos de hardware junto con el desarrollo de software. La co-ubicación con inquilinos de industria pesada permite a los centros de ingeniería iterar rápidamente en proyectos de Internet de las Cosas industrial y manufactura avanzada. Las normas nacionales de gobernanza de datos emitidas por la Autoridad Saudita de Datos e Inteligencia Artificial garantizan reglas de cumplimiento uniformes, lo que permite a las empresas trasladar cargas de trabajo entre sitios sin necesidad de nuevas revisiones legales. En conjunto, estas zonas amplían el radio de servicio de los centros de capacidades mientras mantienen un costo total de propiedad competitivo.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado, con los cinco principales proveedores representando una participación significativa de los ingresos totales. Tata Consultancy Services, Infosys, Wipro, HCLTech y Tech Mahindra mantienen contratos empresariales heredados; sin embargo, ahora están contratando agresivamente a nacionales sauditas para cumplir las cuotas de localización del 70%. Los centros cautivos directos de Oracle, Microsoft, Lucid Motors y Saudi Aramco compiten en propiedad intelectual propia y profundidad específica de la industria, reformulando la ecuación tradicional de arbitraje laboral.

Los especialistas regionales se diferencian a través de la inteligencia artificial en lengua árabe, motores de cumplimiento de finanzas islámicas y marcos de interoperabilidad para datos de salud. Estas empresas boutique a menudo se asocian con universidades para investigación conjunta y luego monetizan el resultado a través de acuerdos de servicios gestionados. Su alineación cultural y fluidez regulatoria les permiten ganar licitaciones que los subcontratistas globales han dominado históricamente, particularmente en los sectores bancario y sanitario.

Las alianzas de infraestructura con Google Cloud, Oracle Cloud y Microsoft Azure sustentan muchos compromisos, ofreciendo zonas de baja latencia y controles de residencia de datos integrados. Los proveedores también invierten en academias internas para frenar la inflación salarial y reducir la rotación de talento. El enfoque estratégico está pasando del precio a la resiliencia en la entrega, la madurez en ciberseguridad y las credenciales ambientales, sociales y de gobernanza (ESG). A medida que las multinacionales buscan socios especializados en lugar de mega-proveedores únicos, el mercado de centros de capacidades globales de Arabia Saudita recompensa a las empresas que combinan un profundo conocimiento del dominio con un estricto cumplimiento local.

Líderes de la Industria de Centros de Capacidades Globales de Arabia Saudita

Accenture plc

Capgemini SE

IBM Corporation

Tata Consultancy Services Ltd

Cognizant Technology Solutions Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Oracle confirmó una expansión de USD 1.500 millones que añade tres nuevos centros de datos en Riad y Yeda, cada uno equipado con aceleradores de inteligencia artificial y zonas de baja latencia para centros de capacidades co-ubicados.

- Septiembre de 2025: Lucid Motors completó su complejo de USD 3.400 millones en la Ciudad Económica Rey Abdalá, empleando a 2.500 personas en ingeniería de vehículos eléctricos y tecnologías de baterías.

- Agosto de 2025: Microsoft lanzó un centro de investigación de inteligencia artificial de USD 800 millones en NEOM con la Universidad de Ciencia y Tecnología Rey Abdalá, con el objetivo de desarrollar modelos de lenguaje árabe y soluciones de ciudades inteligentes.

- Julio de 2025: Saudi Aramco inauguró un centro tecnológico global de USD 2.100 millones en Dhahran, centrado en análisis de captura de carbono e integración de energías renovables.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Arabia Saudita

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / I+D Externo se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos Empresariales se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Externo |

| Gestión de Procesos Empresariales |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Externo | |

| Gestión de Procesos Empresariales | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de centros de capacidades globales de Arabia Saudita en 2025?

El mercado está valorado en USD 4.200 millones en 2025.

¿A qué velocidad se espera que crezca el sector hasta 2030?

Se prevé que registre una CAGR del 11,07% entre 2025 y 2030.

¿Qué área funcional tiene la mayor participación?

La tecnología de la información y los servicios digitales lideran con una participación del 42,36% en 2024.

¿Por qué se prefieren los centros cautivos frente a los modelos de externalización?

Los centros cautivos aseguran el control de la propiedad intelectual y satisfacen mejor las estrictas normas de residencia de datos que los acuerdos con terceros.

¿Qué vertical se está expandiendo más rápido?

Se proyecta que el sector de salud y ciencias de la vida crezca a una CAGR del 11,85% hasta 2030.

¿Qué está impulsando la inflación salarial en los centros de capacidades de Arabia Saudita?

La intensa demanda de talento tecnológico bilingüe y las cuotas de saudización del 70% han elevado el salario de los ingenieros sénior en un 15-20% anual.

Última actualización de la página el: