Tamaño y Participación del Mercado de Centros de Capacidades Globales de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

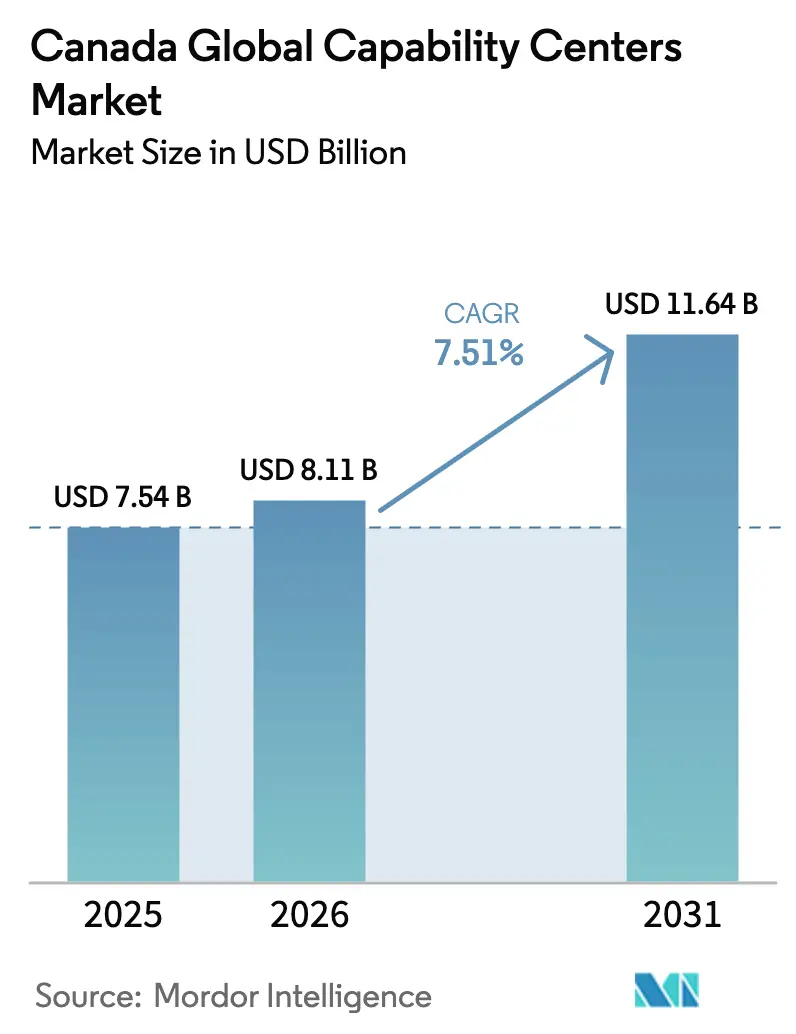

| Tamaño del mercado en el año base (2025) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Canadá por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de Canadá fue valorado en USD 7,54 mil millones en 2025 y se estima que crecerá desde USD 8,11 mil millones en 2026 hasta alcanzar USD 11,64 mil millones en 2031, a una CAGR del 7,51% durante el período de pronóstico (2026-2031). Los sólidos incentivos gubernamentales para los centros de innovación digital, el atractivo de la colaboración en tiempo casi real con las sedes en Estados Unidos, y el acceso a una fuerza laboral multicultural y bilingüe están impulsando la expansión. El escrutinio regulatorio en torno a las transferencias de datos transfronterizas está orientando a las industrias reguladas hacia sitios de entrega canadienses que garantizan la soberanía de los datos. La intensificación de las inversiones por parte de gigantes tecnológicos en Toronto, Vancouver y Montreal valida el atractivo de Canadá como destino cercano, mientras que los corredores tecnológicos emergentes en Alberta y Ontario diversifican la huella geográfica del mercado de Centros de Capacidades Globales de Canadá. La competencia por talento digital senior y los costos salariales comparativamente más altos frente a las ubicaciones offshore tradicionales moderan el crecimiento a corto plazo, pero no compensan la justificación estratégica de los centros canadienses.

Conclusiones Clave del Informe

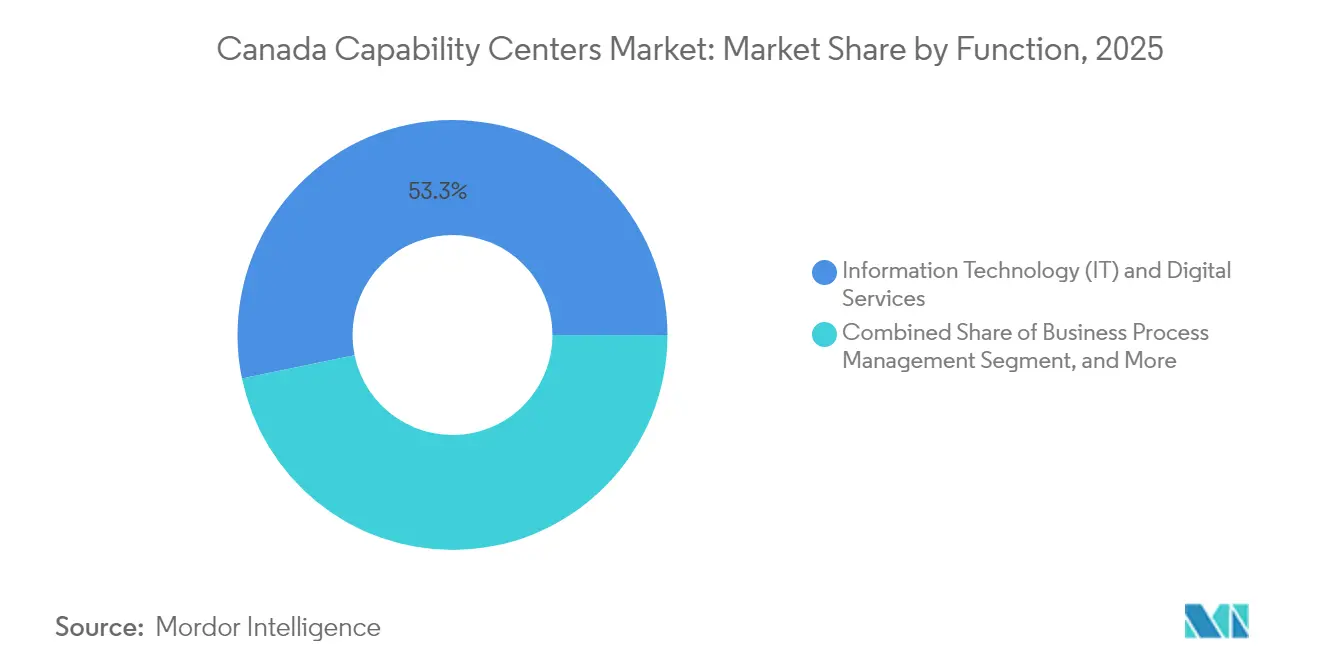

- Por función y capacidad, la tecnología de la información y los servicios digitales lideraron el mercado de Centros de Capacidades Globales de Canadá, representando una participación del 53,25% en 2025, mientras que la externalización de procesos de conocimiento registró la trayectoria de crecimiento más rápida, con una CAGR del 7,63% hasta 2031.

- Por modelo de participación, las operaciones cautivas representaron el 62,74% del tamaño del mercado de Centros de Capacidades Globales de Canadá en 2025, y se proyecta que los acuerdos híbridos de construcción-operación-transferencia se expandirán a una CAGR del 8,12% durante 2026-2031.

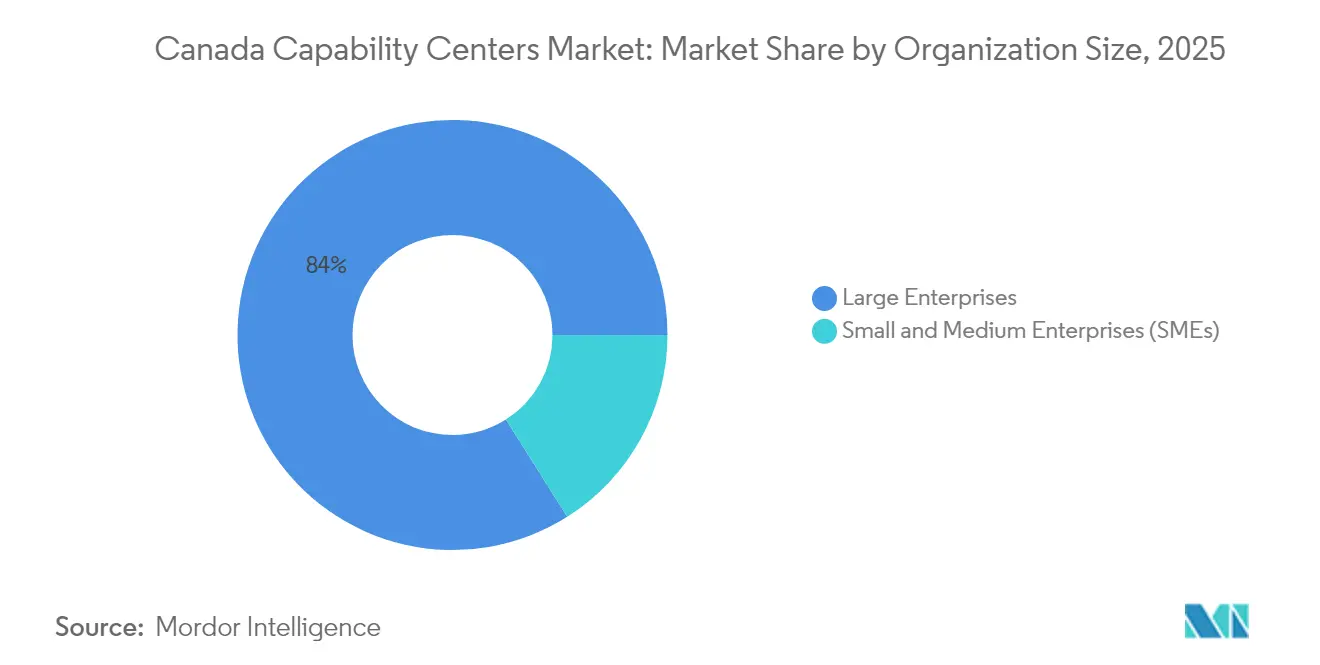

- Por tamaño de organización, las grandes empresas representaron el 83,96% de la participación del mercado de Centros de Capacidades Globales de Canadá en 2025, mientras que se pronostica que las pequeñas y medianas empresas crecerán a una CAGR del 9,02% hasta 2031.

- Por vertical de industria, la banca, los servicios financieros y los seguros capturaron una participación de ingresos del 34,41% en 2025, mientras que se proyecta que el sector de salud y ciencias de la vida avanzará a una CAGR del 7,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Alineación de Zona Horaria Cercana con Estados Unidos | +2.1% | Nacional, con concentraciones en Toronto, Vancouver y Montreal | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Centros de Innovación Digital | +1.8% | Nacional, con variaciones provinciales en Quebec, Ontario y Alberta | Largo plazo (≥ 4 años) |

| Acceso a una Reserva de Talento Multicultural y Bilingüe | +1.5% | Nacional, con énfasis en los corredores de Toronto, Vancouver y Montreal | Largo plazo (≥ 4 años) |

| Crecientes Requisitos de Residencia de Datos Transfronterizos | +1.3% | Nacional, con enfoque regulatorio en los sectores BFSI y Salud | Mediano plazo (2-4 años) |

| Hoja de Ruta de Colaboración en Tecnologías Críticas entre Canadá y Estados Unidos | +0.9% | Nacional, con énfasis en centros de inteligencia artificial y semiconductores | Largo plazo (≥ 4 años) |

| Aumento del Financiamiento en Tecnología Climática que Impulsa Mandatos de Centros de Capacidades Globales Verdes | +0.8% | Nacional, con concentración en provincias de energía limpia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Alineación de Zona Horaria Cercana con Estados Unidos

La colaboración en tiempo real durante la misma jornada laboral elimina los retrasos de doce horas en la transferencia de tareas que caracterizan a los modelos offshore tradicionales. Los Centros de Capacidades Globales de Canadá participan en reuniones en vivo, brindan soporte inmediato al cliente y sincronizan sprints ágiles con los equipos de Estados Unidos, lo que mejora la productividad y reduce el tiempo de ciclo de los proyectos. La decisión de Amazon de emplear a más de 8.500 empleados corporativos y tecnológicos en Toronto y Vancouver ilustra cómo las empresas multinacionales aprovechan la proximidad para integrar los sitios canadienses dentro de las redes de entrega globales.[1]Amazon Staff, "Check Out The Latest Developments at Amazon's Vancouver and Toronto Tech Hubs," aboutamazon.ca Las instituciones financieras otorgan una prima a la colaboración simultánea porque los plazos de presentación de informes regulatorios exigen validación y aprobación instantánea de datos. A medida que las empresas intercambian el puro arbitraje laboral por ventajas de velocidad y calidad, el mercado de Centros de Capacidades Globales de Canadá capta mandatos que antes se asignaban por defecto a ubicaciones de Asia-Pacífico.

Incentivos Gubernamentales para Centros de Innovación Digital

Los programas federales y provinciales reducen los costos de entrada tanto para los inversores extranjeros como para las empresas canadienses en crecimiento. La Estrategia Canadiense de Cómputo Soberano de Inteligencia Artificial compromete CAD 2.000 millones (USD 1.580 millones) hasta 2030 para ampliar la capacidad de cómputo de inteligencia artificial doméstica y financiar el Desafío de Cómputo de Inteligencia Artificial. Quebec proporcionó CAD 48 millones (USD 37,92 millones) para el centro Ax-C de Montreal, con socios privados liderados por Google Cloud que aportaron CAD 5,25 millones (USD 4,15 millones). La Estrategia de Centros de Datos de Inteligencia Artificial de Alberta apunta a CAD 100.000 millones (USD 79.000 millones) en inversión privada durante cinco años para atraer instalaciones de hiperescala. Estos incentivos escalonados reducen el tiempo de instalación, subsidian la infraestructura y mejoran la propuesta de valor para alojar cargas de trabajo de alto cómputo en Canadá.

Acceso a una Reserva de Talento Multicultural y Bilingüe

Las políticas favorables a la inmigración, combinadas con una fuerza laboral doméstica diversa, ofrecen fluidez lingüística y cultural en los principales mercados globales. Un tercio de la fuerza laboral tecnológica de Canadá se identifica como asiática, y la proporción de mujeres en roles técnicos está aumentando, ampliando la base de talento disponible.[2]CBRE, "Tech-30 2024: Measuring the Tech Industry's Impact on U.S. and Canadian Office Markets," cbre.com El compromiso de Infosys de crear 8.000 empleos canadienses y sus asociaciones con catorce universidades demuestran cómo los Centros de Capacidades Globales de Canadá escalan rápidamente aprovechando tanto a los recién llegados como a los graduados locales. La competencia bilingüe en inglés y francés permite a los centros en Quebec atender a los mercados francófonos sin incurrir en costos adicionales de localización.

Crecientes Requisitos de Residencia de Datos Transfronterizos

La legislación de privacidad en Canadá, junto con mandatos específicos del sector como las directrices de Riesgo Tecnológico y Cibernético de la Oficina del Superintendente de Instituciones Financieras, impulsa a las empresas reguladas a mantener la información de los clientes dentro de las fronteras nacionales. La inversión de Microsoft de CAD 680 millones (USD 537,2 millones) en la infraestructura de datos de Quebec, combinada con la región de nube multizona de IBM en Montreal, proporciona a los Centros de Capacidades Globales de Canadá opciones de alojamiento conformes, reduciendo así el riesgo legal y la latencia. A medida que las sanciones por incumplimiento escalan a nivel mundial, las empresas optan cada vez más por entornos locales o cercanos que simplifican las auditorías y certificaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Salarial Promedio frente a Ubicaciones Offshore Tradicionales | -1.2% | Nacional, con costos premium en Toronto y Vancouver | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia por Talento Digital Senior en Toronto y Vancouver | -0.8% | Áreas metropolitanas de Toronto y Vancouver | Mediano plazo (2-4 años) |

| Retrasos en el Procesamiento de Permisos de Trabajo para Especialistas Extranjeros | -0.6% | Nacional, afectando a todos los principales centros tecnológicos | Corto plazo (≤ 2 años) |

| Escasez de Espacios de Oficina Clase A con Grandes Plantas en Corredores Tecnológicos Emergentes | -0.4% | Mercados secundarios fuera de Toronto, Vancouver y Montreal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Salarial Promedio frente a Ubicaciones Offshore Tradicionales

Los ingenieros de software canadienses ganan significativamente más que sus pares en India o Filipinas, por lo que la mano de obra ya no sustenta el caso de negocio de forma aislada. Aunque los salarios siguen siendo un 46% más bajos que los de roles comparables en Estados Unidos, la nómina sigue representando el mayor elemento de costo para los Centros de Capacidades Globales. Los operadores compensan la prima mediante ganancias de productividad, menores gastos de viaje y reducción del retrabajo asociado con la desalineación cultural. A medida que los Centros de Excelencia reemplazan las tareas rutinarias, las empresas miden el valor por la velocidad de comercialización y la calidad en lugar de las tarifas por hora nominales.

Intensificación de la Competencia por Talento Digital Senior en Toronto y Vancouver

Los gigantes tecnológicos y las empresas emergentes a menudo reclutan del mismo grupo finito de talento directivo, lo que puede llevar a una mayor compensación y un mayor riesgo de rotación. La expansión de Amazon de 79.000 pies cuadrados en Toronto y su nueva torre en Vancouver han acelerado la competencia por ingenieros principales y gerentes de producto.[3]Evan Duggan, "Amazon to grow Toronto tech hub, open Vancouver office North Tower," renx.ca Los Centros de Capacidades Globales de Canadá se diversifican hacia Montreal, Calgary y corredores emergentes, pero los especialistas senior permanecen concentrados en las áreas metropolitanas más grandes, donde convergen las comodidades de vida y las redes profesionales. Las empresas responden con concesiones de capital, academias internas y estructuras de equipos distribuidos para suavizar los picos de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: La Columna Vertebral de los Servicios de TI Enfrenta un Desplazamiento hacia el Trabajo de Conocimiento

La tecnología de la información y los servicios digitales se mantuvieron como el ancla en 2025, generando el 53,25% de la participación del mercado de Centros de Capacidades Globales de Canadá. Los catálogos de servicios maduros que cubren el mantenimiento de aplicaciones, la migración a la nube y la ciberseguridad continúan renovando contratos plurianuales, anclando los márgenes operativos para los actores establecidos. Sin embargo, la externalización de procesos de conocimiento se está acelerando a una CAGR del 7,63% hasta 2031, a medida que las empresas transfieren análisis, informes regulatorios e investigación específica de dominio a Canadá, donde la proximidad cultural y la competencia lingüística reducen los ciclos de contextualización. En este cambio, se proyecta que el tamaño del mercado de Centros de Capacidades Globales de Canadá para mandatos basados en conocimiento superará los presupuestos tradicionales de TI durante el horizonte de pronóstico.

Un aumento en los proyectos de inteligencia artificial aplicada indica cómo el trabajo de conocimiento está escalando. Scale AI dirigió CAD 96 millones (USD 75,84 millones) hacia veintidós colaboraciones industriales en 2024, creando canales de investigación aplicada que los Centros de Capacidades Globales de Canadá pueden aprovechar para pruebas de concepto aceleradas. Los centros de ingeniería e investigación y desarrollo en Ottawa y Montreal colaboran con los laboratorios de las empresas matrices en Estados Unidos, aprovechando las zonas horarias sincronizadas para reuniones diarias de seguimiento. Como resultado, las métricas de valor ahora enfatizan la velocidad de diseño y la creación de propiedad intelectual en lugar del cierre de tickets, anunciando un reposicionamiento estratégico de los centros canadienses en las carteras globales.

Por Modelo de Participación: Control Cautivo Equilibrado con Flexibilidad Híbrida

Los formatos cautivos representaron el 62,74% del tamaño del mercado de Centros de Capacidades Globales de Canadá en 2025, reflejando el deseo corporativo de una gestión estricta de datos y procesos. Las empresas a menudo eligen esta vía cuando los riesgos de propiedad intelectual superan los beneficios de costo de la externalización. Sin embargo, se pronostica que el modelo híbrido de construcción-operación-transferencia crecerá a una CAGR del 8,12% hasta 2031, a medida que las empresas buscan una propiedad por fases que mitigue la fricción de entrada. Bajo esta estructura, un socio especialista establece el sitio, recluta personal y transfiere las operaciones una vez que los indicadores clave de rendimiento se estabilizan.

El gasto incremental de Ericsson de CAD 634,8 millones (USD 501,5 millones) en los laboratorios de investigación y desarrollo de Ottawa y Montreal demuestra cómo los acuerdos híbridos utilizan alianzas gubernamentales y académicas para aumentar la capacidad interna. El rápido procesamiento de permisos a través de la Estrategia de Habilidades Globales, que apunta a aprobaciones en dos semanas, mitiga aún más los riesgos asociados con los despliegues híbridos para conjuntos de habilidades especializadas. Con el tiempo, las empresas tratan los modelos híbridos como opciones estratégicas, alternando entre fases autogestionadas y gestionadas por socios para adaptarse a los ciclos de proyectos y las preferencias de asignación de capital.

Por Tamaño de Organización: La Escala Empresarial Allana el Camino para la Adopción por Parte de las Pymes

Las grandes corporaciones controlaron el 83,96% de la participación del mercado de Centros de Capacidades Globales de Canadá en 2025, gracias a sus considerables presupuestos de transformación y a sus experimentados equipos de abastecimiento global. Estos actores absorben los costos iniciales de auditorías de cumplimiento, habilitación de oficinas y marcos de gobernanza transfronteriza. Su presencia también siembra ecosistemas de proveedores, desde la gestión de instalaciones hasta el alojamiento en la nube, lo que posteriormente beneficia a los nuevos participantes más pequeños.

Las pequeñas y medianas empresas, aunque incipientes, se proyecta que entregarán el mayor crecimiento a una CAGR del 9,02%. Las plataformas nativas de la nube y los orquestadores de servicios gestionados reducen los costos de infraestructura fija, permitiendo a las empresas del mercado medio orquestar diseño, soporte y análisis desde Canadá a una escala modesta. La ronda de financiamiento de CAD 900 millones (USD 711 millones) de Clio subraya cómo las empresas canadienses en crecimiento están alcanzando ahora umbrales de valoración que respaldan centros multifunción que atienden a usuarios en el extranjero. Los flujos de financiamiento provincial, como el Programa de Tecnologías Industriales Críticas de Ontario, que apoya los entornos de prueba de ciberseguridad, nivelan aún más el campo de juego para las pymes que buscan internacionalizarse rápidamente.

Por Vertical de Industria: BFSI se Mantiene Dominante Mientras la Salud Asciende

La banca, los servicios financieros y los seguros generaron el 34,41% de los ingresos del mercado de Centros de Capacidades Globales de Canadá en 2025, aprovechando la alineación regulatoria de Canadá con los marcos de Estados Unidos y los estrictos mandatos de residencia de datos que configuran los flujos financieros transfronterizos. Los centros en Toronto y Montreal albergan operaciones contra el lavado de dinero, validación de modelos y soporte de negociación en tiempo real, tareas donde convergen los riesgos de latencia y cumplimiento. La madurez del vertical ofrece arquitecturas de referencia que las industrias más nuevas emulan.

La salud y las ciencias de la vida muestran el mayor impulso, avanzando a una CAGR del 7,92% hasta 2031. IBM y socios gubernamentales comprometieron CAD 187 millones (USD 147,73 millones) para reforzar el ensamblaje y las pruebas de semiconductores para aplicaciones médicas, garantizando un suministro doméstico seguro para cargas de trabajo clínicas de alto cómputo. Los Centros de Capacidades Globales de Canadá en este sector absorben asuntos regulatorios, farmacovigilancia y soporte de terapéutica digital, capitalizando la proximidad de Health Canada para aprobaciones más rápidas. Los segmentos de manufactura, automotriz y energía limpia siguen, a menudo integrando mandatos de tecnología climática respaldados por el próximo parque de hiperescala Wonder Valley en Alberta.

Análisis Geográfico

Toronto ancla la huella nacional, respaldada por el clúster de servicios financieros más profundo del país y un flujo constante de graduados en ciencias, tecnología, ingeniería y matemáticas de la Universidad de Toronto e instituciones adyacentes. Amazon, IBM y los principales bancos emplean colectivamente a miles de personas en el centro de la ciudad, consolidando un ecosistema de autorrefuerzo que impulsa la expansión continua del mercado de Centros de Capacidades Globales de Canadá. Vancouver ocupa el segundo lugar, con su orientación hacia el Pacífico alineándose con el horario comercial de Asia-Pacífico, una ventaja para las empresas que gestionan operaciones de DevOps o canales de videojuegos siguiendo el sol. El atractivo de talento de Vancouver es fuerte, pero el aumento de los costos de vivienda requiere contratación suplementaria en ciudades cercanas del Valle de Fraser.

El ascenso de Montreal está arraigado en décadas de inversión pública en inteligencia artificial, encabezada por instituciones como MILA, y una fuerza laboral bilingüe que atiende a clientes francófonos en Europa y África. Los créditos fiscales y los programas de financiamiento de Quebec reducen los costos operativos efectivos, compensando los mayores requisitos de cumplimiento en lengua francesa. Las regiones de nube multimodal de Microsoft y Google proporcionan la columna vertebral de hiperescala que sustenta la residencia de datos para cargas de trabajo de ciencias de la vida y del sector público.

Más allá de las tres grandes metrópolis, Calgary y Edmonton están aprovechando su experiencia heredada en ingeniería del sector energético para pivotar hacia aplicaciones de gemelos digitales y tecnología limpia. La Estrategia de Centros de Datos de Inteligencia Artificial de Alberta y las instalaciones de hiperescala al norte de Calgary reducen la latencia para las operaciones del oeste de Canadá, al tiempo que ofrecen un arbitraje de costos significativo frente a los alquileres de Toronto y Vancouver. Ottawa, sede de agencias federales e innovadores en telecomunicaciones, se beneficia de la expansión de investigación y desarrollo de Ericsson, posicionando a la región como un centro de tecnología de redes seguras. Waterloo y Halifax ofrecen ubicaciones de alimentación vinculadas a universidades, lo que permite a las empresas atraer talento en etapas tempranas de carrera antes de que se trasladen a ciudades más grandes. En conjunto, estos corredores amplían el mercado de Centros de Capacidades Globales de Canadá más allá de los anclajes urbanos tradicionales, mejorando la resiliencia ante la volatilidad localizada de talento o bienes raíces.

Panorama Competitivo

El mercado está moderadamente fragmentado, con los principales proveedores de servicios de TI indios, consultoras con sede en Estados Unidos y especialistas nicho canadienses compitiendo por participación de mercado. Tata Consultancy Services, Infosys y Wipro extienden sus relaciones establecidas con clientes a huellas cercanas canadienses, aprovechando cadenas de herramientas comunes para una entrega multisede sin interrupciones. Las consultoras norteamericanas, incluidas las Cuatro Grandes, se diferencian por la alineación cultural y el acceso a la sala de juntas, proporcionando servicios integrados de asesoría y ejecución operativa. Los especialistas locales se labran nichos verticales, particularmente en la administración de datos de salud y el análisis de energía limpia.

La modernización tecnológica establece el campo de batalla. Los proveedores canalizan capital hacia aceleradores de inteligencia artificial propietarios, automatización robótica de procesos y soluciones de ciberseguridad, como la instalación de uOttawa-IBM, que proporciona a los clientes acceso a un entorno de prueba para probar respuestas a amenazas de día cero sin afectar los sistemas de producción.[4]IBM Canada, "Ontario Centre of Innovation, IBM Canada and uOttawa Announce a Strategic Partnership," canada.newsroom.ibm.com Las vías de inmigración gubernamentales que prometen el procesamiento de visas en dos semanas ofrecen ventajas de primer movimiento a las empresas que dominan los matices del cumplimiento. Mientras tanto, la escasez de talento impulsa fusiones y adquisiciones continuas a medida que los actores adquieren empresas boutique para asegurar equipos especializados en computación cuántica, inteligencia artificial generativa y diseño de semiconductores.

Las oportunidades de espacios en blanco proliferan en los verticales regulados donde el conocimiento del dominio crea costos de cambio. Los proveedores que ofrecen soluciones llave en mano que integran artefactos de cumplimiento en los flujos de trabajo de entrega capturan precios premium a pesar de la inflación salarial. En paralelo, los mandatos alineados con el clima están impulsando la demanda de centros que gestionen la contabilidad de carbono y optimicen los activos renovables, utilizando las próximas redes de cómputo de hiperescala de Alberta. En todos los segmentos, el éxito depende de avanzar en la cadena de valor desde la facturación basada en mano de obra hacia contratos basados en resultados que vinculen los honorarios al impacto empresarial.

Líderes de la Industria de Centros de Capacidades Globales de Canadá

Tata Consultancy Services Canada Inc.

Accenture Inc.

IBM Canada Ltd.

Cognizant Technology Solutions Canada, ULC

Capgemini Canada Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: AXL presentó un estudio de empresas emergentes de USD 15 millones que cultivará 50 empresas emergentes de inteligencia artificial en Canadá durante los próximos cinco años. Trabajando junto a NVIDIA, AMD y Microsoft, el estudio ofrece potencia de cómputo de alto rendimiento y experiencia técnica, profundizando aún más el talento en inteligencia artificial y la infraestructura que respalda los Centros de Capacidades Globales canadienses.

- Agosto de 2025: CGI adquirió Apside, una empresa de consultoría de TI con sede en Francia con operaciones en Canadá, por CAD 229,9 millones (USD 169,4 millones). El acuerdo añadió aproximadamente 2.400 profesionales en todo el mundo y amplió las capacidades de transformación digital y entrega en la nube de CGI en Europa y Canadá.

- Agosto de 2025: OpenText y TELUS anunciaron una asociación de Nube Soberana Canadiense que entrará en funcionamiento en septiembre de 2025. El servicio proporcionará entornos de nube seguros y conformes con la regulación para empresas domésticas y agencias gubernamentales, cumpliendo con estrictos requisitos de residencia de datos.

- Junio de 2025: El centro de innovación Ax.c abrió oficialmente en Montreal, respaldado por CAD 48 millones en financiamiento público y CAD 5,25 millones de socios, incluidos Google Cloud y Bell. El sitio ofrece infraestructura de inteligencia artificial compartida y espacio de colaboración tanto para empresas emergentes como para empresas establecidas, reforzando la posición de Quebec como centro de excelencia en inteligencia artificial.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Canadá

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación y Desarrollo de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) el modelo Híbrido de Construcción-Operación-Transferencia se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Centros de Capacidades Globales canadiense en 2026?

Se estima en USD 8,11 mil millones, con un pronóstico de alcanzar USD 11,64 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada de los Centros de Capacidades Globales de Canadá hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 7,51% durante el período 2026-2031.

¿Qué funciones dominan los Centros de Capacidades Globales canadienses hoy en día?

La tecnología de la información y los servicios digitales contribuyen con el 53,25% de los ingresos, aunque la externalización de procesos de conocimiento está escalando más rápido a una CAGR del 7,63%.

¿Por qué las empresas eligen Canadá sobre las ubicaciones offshore tradicionales?

La colaboración en tiempo casi real con los equipos de Estados Unidos, el sólido cumplimiento de la soberanía de datos y los generosos incentivos a la innovación superan los salarios más altos.

¿Qué provincias ofrecen los incentivos más atractivos para los Centros de Capacidades Globales?

Quebec, Ontario y Alberta proporcionan los paquetes más sólidos, incluidas subvenciones de cómputo de inteligencia artificial, créditos fiscales y programas de visa acelerados.

¿Qué vertical de industria está creciendo más rápido dentro de los Centros de Capacidades Globales canadienses?

El sector de salud y ciencias de la vida avanza a una CAGR del 7,92%, gracias a las estrictas normas de residencia de datos y a un vibrante ecosistema de ciencias de la vida.

Última actualización de la página el: