Tamaño y Participación del Mercado de Centros de Capacidades Globales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

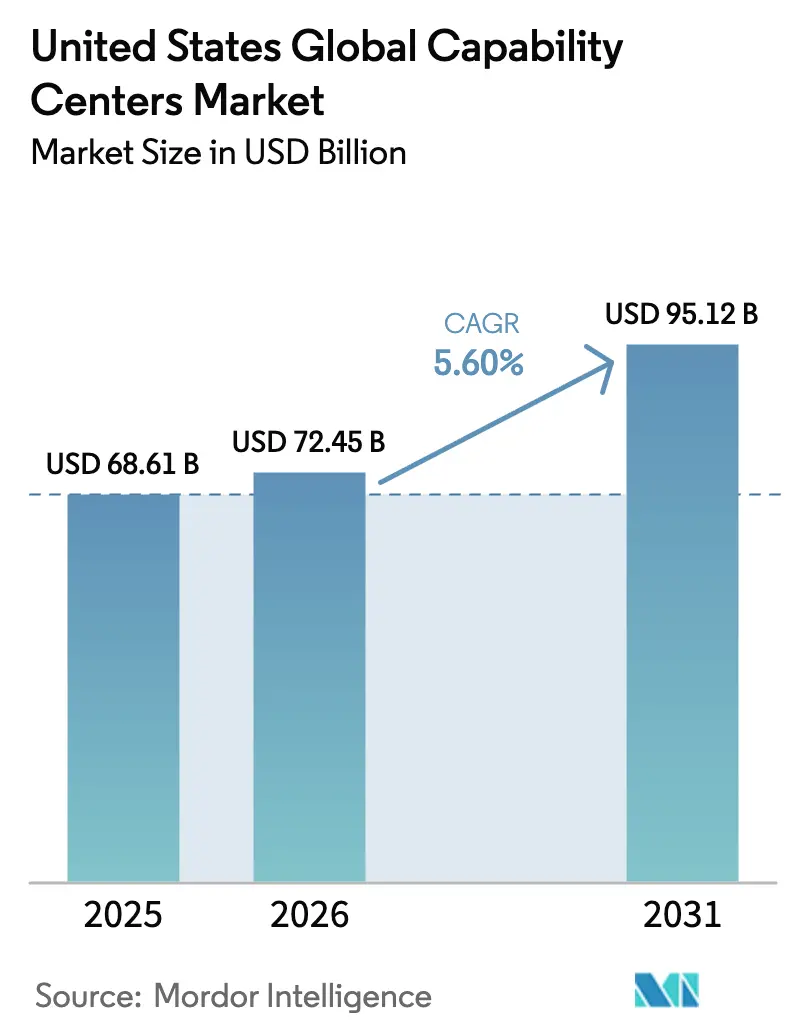

| Tamaño del mercado en el año base (2025) | 68.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 72.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Centros de Capacidades Globales de los Estados Unidos fue valorado en USD 68,61 mil millones en 2025 y se estima que crecerá desde USD 72,45 mil millones en 2026 hasta alcanzar USD 95,12 mil millones en 2031, a una CAGR del 5,60% durante el período de pronóstico (2026-2031). Las estrategias digitales prioritarias en escalada, las normas de soberanía de datos más estrictas y los mandatos de resiliencia de la cadena de suministro están impulsando a las empresas a construir centros domésticos que van más allá de los enfoques tradicionales de arbitraje de costos. La demanda empresarial de modernización en la nube, ingeniería habilitada por inteligencia artificial e iteración rápida de productos mantiene a los centros de capacidades globales de tecnología de la información en el centro de atención, mientras que los programas de incentivos estatales reducen las barreras de entrada para nuevas ubicaciones. La escasez de talento sigue siendo un catalizador omnipresente que obliga a las empresas a crear centros en territorio nacional que sirvan como imanes para habilidades especializadas. En conjunto, estas fuerzas sostienen un sólido impulso para el mercado de centros de capacidades globales de los Estados Unidos, a pesar de las persistentes presiones de costos.

Conclusiones Clave del Informe

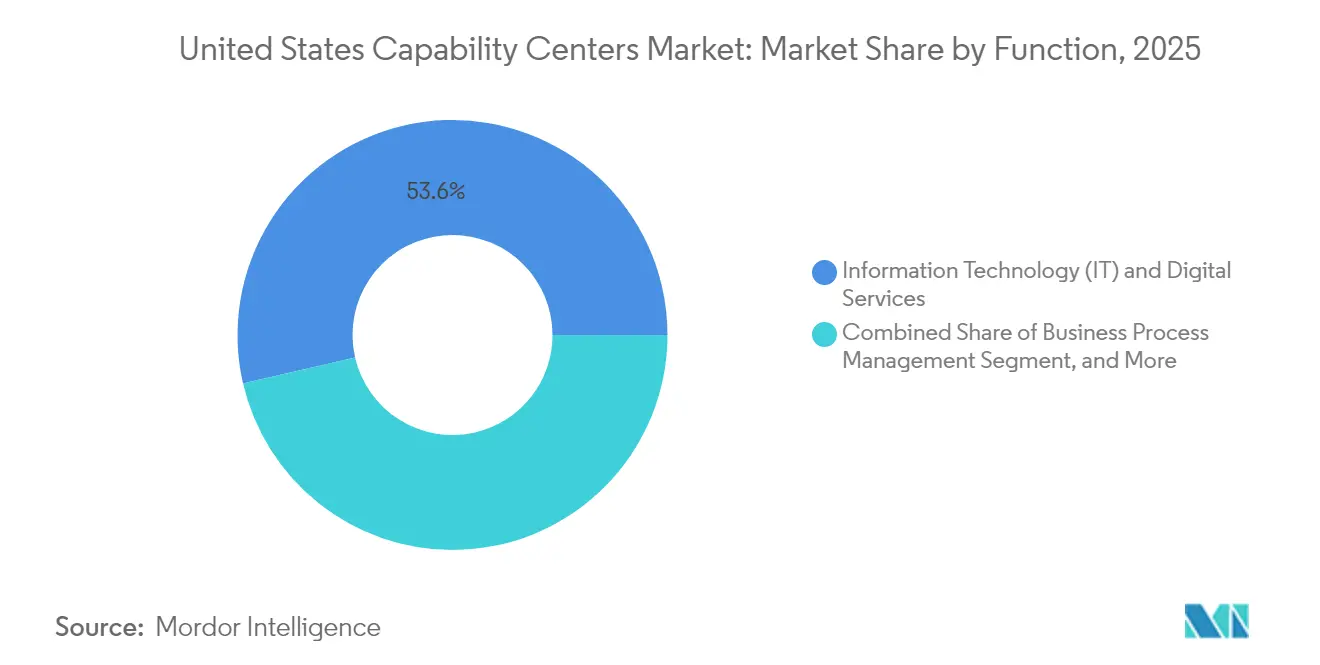

- Por función, la tecnología de la información y los servicios digitales lideraron con el 53,62% de la participación del mercado de centros de capacidades globales de los Estados Unidos en 2025; se proyecta que la externalización de procesos de conocimiento se expandirá a una CAGR del 6,99% hasta 2031.

- Por modelo de participación, los enfoques de autoconstrucción cautiva representaron el 57,10% del tamaño del mercado de centros de capacidades globales de los Estados Unidos en 2025, mientras que se proyecta que el modelo híbrido de construcción-operación-transferencia avanzará a una CAGR del 6,58% hasta 2031.

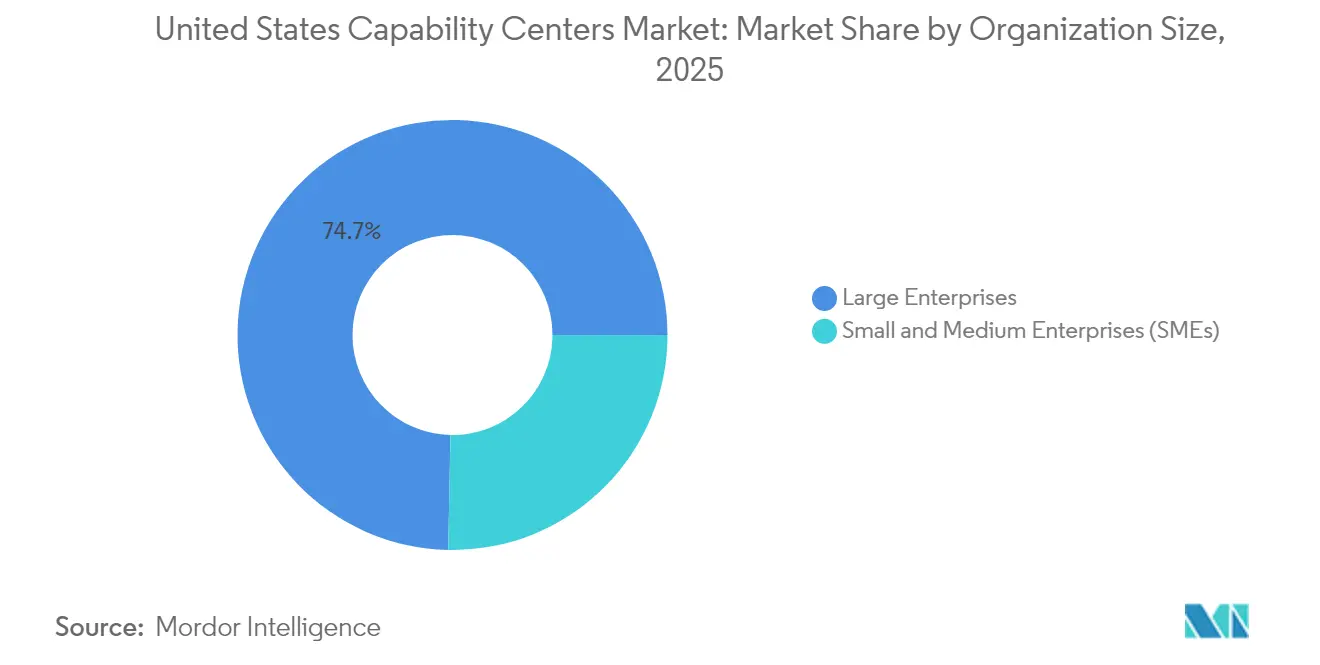

- Por tamaño de organización, las grandes empresas representaron el 74,68% del valor de 2025, mientras que las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 7,21% hasta 2031.

- Por vertical de industria, la banca, los servicios financieros y los seguros representaron el 33,20% del tamaño del mercado de centros de capacidades globales de los Estados Unidos en 2025; se proyecta que la salud y las ciencias de la vida crecerán a una CAGR del 6,26% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de capacidades de entrega ágil en proximidad geográfica | +1.2% | Nacional, con concentración en corredores tecnológicos | Mediano plazo (2-4 años) |

| Aceleración de los mandatos de transformación digital entre las empresas de los Estados Unidos | +1.8% | Global, con impacto primario en América del Norte | Corto plazo (≤ 2 años) |

| La escasez de talento tecnológico especializado impulsa los centros cautivos hacia el territorio nacional | +1.4% | Nacional, aguda en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Mayor soberanía de datos y requisitos de cumplimiento normativo | +0.9% | Nacional, con repercusión en jurisdicciones aliadas | Mediano plazo (2-4 años) |

| Disponibilidad de incentivos estatales para la creación de empleos de alta cualificación | +0.7% | Regional, concentrado en Texas, Florida y Carolina del Norte | Corto plazo (≤ 2 años) |

| Expansión de regiones de nube de hiperescaladores dentro de los Estados Unidos | +0.6% | Nacional, con énfasis en centros de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Capacidades de Entrega Ágil en Proximidad Geográfica

Las empresas buscan ciclos de lanzamiento más rápidos y una colaboración más sólida, que los modelos puramente en el extranjero no siempre pueden ofrecer. La compatibilidad de zonas horarias dentro de las Américas mejora las reuniones diarias de seguimiento y reduce el retrabajo en los sprints de software, convirtiendo la opción de proximidad geográfica en la predeterminada para muchos productos digitales. México y determinados centros de América Latina se han convertido en nodos lógicos, mientras que un centro de comando en los Estados Unidos orquesta la arquitectura, la seguridad y la alineación con las partes interesadas. Las empresas diseñan esta estructura de centro y nodos para mantener la supervisión estratégica a nivel nacional y ejecutar tareas de forma distribuida. Este esquema permite que el mercado de centros de capacidades globales de los Estados Unidos sirva tanto a los objetivos de resiliencia como a los de velocidad sin sacrificar la eficiencia de costos.[1]Bloomberg Newsroom, "Por qué las normas de datos de los Estados Unidos están impulsando los centros tecnológicos en territorio nacional," bloomberg.com

Aceleración de los Mandatos de Transformación Digital entre las Empresas de los Estados Unidos

La migración a la nube, la ingeniería de inteligencia artificial y el análisis en tiempo real ya no son proyectos discrecionales; sustentan el crecimiento y la ventaja competitiva. Los grandes proveedores de plataformas están invirtiendo directamente en infraestructuras de centros de capacidades globales para impulsar las líneas de productos, como lo ilustra un desembolso de USD 200 millones de ServiceNow que creó nuevos centros domésticos para la innovación de bajo código. Movimientos similares están repercutiendo en empresas de nivel medio, que ahora ven los centros de capacidades globales como el epicentro de los pilotos ágiles y la gobernanza de la inteligencia artificial generativa. Esta ola de inversión sostiene el mercado de centros de capacidades globales de los Estados Unidos a medida que las organizaciones reconocen que la proximidad acorta los ciclos de retroalimentación entre los equipos de negocio e ingeniería.

Escasez de Talento Tecnológico Especializado que Impulsa los Centros Cautivos hacia el Territorio Nacional

La escasez de habilidades en inteligencia artificial, ciberseguridad y arquitectura en la nube obliga a las empresas a anclar el conocimiento crítico a nivel nacional para mantener el control de la propiedad intelectual. Las encuestas de especialistas en gestión del talento muestran que dos tercios de los responsables de contratación de TI tienen dificultades para cubrir puestos avanzados, una brecha que los centros de capacidades globales mitigan directamente al consolidar la escasa experiencia en centros especializados.[2]ManpowerGroup, "Encuesta de Escasez de Talento en los Estados Unidos 2024," manpowergroup.com Las empresas superponen estrategias de dotación de personal híbridas, lo que permite a los arquitectos nacionales guiar a los desarrolladores distribuidos, equilibrando así el costo y la calidad mientras hacen crecer el mercado de centros de capacidades globales de los Estados Unidos.

Mayor Soberanía de Datos y Requisitos de Cumplimiento Normativo

Normas como la Orden Ejecutiva 14117 y las propuestas de datos transfronterizos elevan la responsabilidad cuando la información sensible se traslada al extranjero. Las instituciones financieras y los proveedores de atención médica ahora mantienen los datos de identificación personal dentro de las fronteras de los Estados Unidos para agilizar las auditorías y las respuestas a brechas de seguridad. Los centros de capacidades globales domésticos se integran con regiones de hiperescaladores que garantizan el almacenamiento en el país, cumpliendo los mandatos de residencia de datos sin frenar la innovación. Las cargas de trabajo impulsadas por el cumplimiento normativo permanecen, por tanto, en territorio nacional, ayudando al mercado de centros de capacidades globales de los Estados Unidos a mantener una trayectoria de crecimiento estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo laboral frente a alternativas en el extranjero | -2.1% | Nacional, más agudo en los corredores tecnológicos de primer nivel | Largo plazo (≥ 4 años) |

| Intensa competencia por talento tecnológico especializado en ciudades de primer nivel | -1.3% | Regional, concentrado en Silicon Valley, Seattle y Austin | Mediano plazo (2-4 años) |

| Perspectiva incierta de la política federal de inmigración que afecta a los flujos de talento | -0.8% | Nacional, con implicaciones para las organizaciones dependientes de la visa H-1B | Corto plazo (≤ 2 años) |

| Aumento de los costos de bienes raíces comerciales en los principales corredores tecnológicos | -0.6% | Regional, que afecta a los mercados de San Francisco, Nueva York y Boston | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Laboral frente a Alternativas en el Extranjero

Los niveles salariales nacionales para ingenieros sénior de nube o inteligencia artificial siguen siendo significativamente más altos que los de puestos equivalentes en Asia. Si bien la productividad y la reducción de los gastos generales de coordinación reducen la diferencia, la brecha salarial nominal sigue tensando los casos de negocio para el trabajo rutinario. Las empresas responden automatizando las tareas transaccionales y reservando los recursos del mercado de centros de capacidades globales de los Estados Unidos para la ingeniería y el diseño de alto valor. Los modelos de costo total de propiedad que tienen en cuenta las deficiencias de calidad, los viajes y los aranceles inclinan las decisiones hacia la relocalización selectiva, pero la sensibilidad a los gastos persiste y modera el crecimiento.[3]Asociación para el Avance de la Automatización, "Tendencias de Relocalización y Proximidad Geográfica que Hacen Competitiva a América del Norte," automate.org

Intensa Competencia por Talento Tecnológico Especializado en Ciudades de Primer Nivel

La concentración de unicornios, hiperescaladores y startups financiadas por capital de riesgo en las principales áreas metropolitanas alimenta guerras de ofertas por el mismo grupo de talento en ciberseguridad y DevSecOps. Esto eleva los paquetes de compensación y las tasas de rotación, lo que representa un desafío para los nuevos participantes más pequeños en el mercado de centros de capacidades globales. Los empleadores buscan cada vez más en mercados secundarios y exploran patrones de trabajo híbrido para ampliar sus grupos de candidatos. A largo plazo, la difusión del talento puede suavizar las curvas de costos, pero la presión a corto plazo limita la expansión de la plantilla en algunos centros.[4]fDi Intelligence, "El Informe de los Estados Unidos 2024," fdiintelligence.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad – Los Servicios Digitales Mantienen la Primacía mientras los Procesos de Conocimiento Aumentan

La tecnología de la información y los servicios digitales contribuyeron con la mayor parte de los ingresos de 2025, subrayando su papel en la entrega de bases en la nube escalables y arquitecturas de microservicios. Muchas corporaciones ampliaron los equipos de DevOps, los equipos de confiabilidad del sitio y los equipos de ingeniería de plataformas dentro de sus centros para acelerar los plazos de modernización. Al mismo tiempo, la externalización de procesos de conocimiento registró la trayectoria más rápida, con una CAGR del 6,99%, a medida que las empresas actualizaron los centros de capacidades globales convirtiéndolos en motores de análisis, actuariales y de fijación de precios que guían las decisiones empresariales fundamentales. Se proyecta que el tamaño del mercado de centros de capacidades globales de los Estados Unidos para el trabajo intensivo en conocimiento cerrará casi la mitad de la brecha existente con la TI pura para 2031, a medida que los conocimientos habilitados por inteligencia artificial se conviertan en un requisito básico.

La demanda de protección de la propiedad intelectual y una mayor alineación con el liderazgo empresarial mantienen las actividades avanzadas de investigación y desarrollo, diseño de productos y validación en territorio nacional. Los actores del sector automotriz y de semiconductores, por ejemplo, dependen de estos centros para acortar los ciclos de creación de prototipos. Con el aumento del desperdicio en la nube y las amenazas de seguridad, las funciones de operaciones de ciberseguridad también están migrando al territorio nacional para el monitoreo las 24 horas del día, los 7 días de la semana, lideradas por personal autorizado para los estándares de manejo de datos de los Estados Unidos. Estas dinámicas refuerzan un cambio estratégico del arbitraje laboral al arbitraje de capacidades, impulsando la resiliencia general del mercado de centros de capacidades globales de los Estados Unidos.

Por Modelo de Participación – Las Estructuras Híbridas Equilibran la Velocidad y el Control

La autoconstrucción cautiva sigue siendo la arquitectura predeterminada porque otorga a las empresas una gobernanza de extremo a extremo sobre el código fuente, los datos y la cultura. Sin embargo, la brecha de habilidades hace que las construcciones desde cero requieran mucho tiempo, lo que aumenta el interés en los caminos de construcción-operación-transferencia entregados por socios experimentados. Las variantes híbridas, en las que el socio co-posee o gestiona un centro durante tres a cinco años antes de una transferencia estructurada, se están expandiendo a una CAGR del 6,58%. Este enfoque permite a las empresas aprovechar los canales de reclutamiento experimentados y los manuales operativos sin sacrificar la propiedad y el control definitivos.

Los acuerdos de centros cautivos virtuales también están en aumento, particularmente entre las empresas del mercado medio que desean equipos dedicados pero no pueden asumir la administración de instalaciones o recursos humanos. Los proveedores establecen entidades legales, contratan empleados y gestionan el cumplimiento normativo, mientras que los clientes guían la hoja de ruta. A medida que las plataformas de automatización facilitan la incorporación, estos modelos flexibles desbloquean puntos de entrada para empresas que anteriormente no podían acceder al mercado de centros de capacidades globales de los Estados Unidos, ampliando aún más su alcance.

Por Tamaño de Organización – La Adopción por Parte de las Pymes Democratiza el Panorama

Las grandes empresas siguen dominando el gasto porque operan centros multifuncionales que abarcan ingeniería, finanzas y adquisiciones. Estos centros a menudo superan los 1.000 empleados y aprovechan importantes presupuestos de capital para laboratorios inmersivos e instalaciones de simulación de ciberataques. A pesar de las ventajas de escala, el impulso de crecimiento se está desplazando hacia las pequeñas y medianas empresas, cuya CAGR del 7,21% señala un acceso cada vez más amplio. Los marcos de servicios gestionados y las cadenas de herramientas nativas de la nube reducen los desembolsos iniciales, lo que permite a las pymes poner en marcha un equipo de análisis de 50 personas en semanas en lugar de meses.

Las barreras más bajas permiten a las startups y a las empresas de mediana capitalización retener la propiedad intelectual a nivel nacional, algo esencial cuando se desarrollan algoritmos propietarios o productos regulados de tecnología financiera. Muchas utilizan un plan de inversión por etapas, comenzando con un núcleo de garantía de calidad antes de añadir capas de ingeniería de productos. Esta expansión modular subraya cómo el mercado de centros de capacidades globales de los Estados Unidos capacita a empresas de todos los tamaños para retener el conocimiento crítico en el país mientras aprovechan las redes de talento distribuido para la escalabilidad.

Por Vertical de Industria – La Salud y las Ciencias de la Vida Aceleran la Expansión Pospandémica

Los servicios financieros lideraron la adopción temprana porque las normas de protección de datos obligaron a los bancos a controlar el procesamiento en el país, representando el 33,20% del valor de 2025. Los actores de gestión de patrimonio y pagos añaden equipos de investigación cuantitativa y análisis de fraude que prosperan bajo estrictos mandatos de seguridad. Los sectores de salud y ciencias de la vida ahora ofrecen el crecimiento más rápido, con una CAGR del 6,26%, a medida que la telesalud, los estudios de evidencia del mundo real y el análisis de genómica intensifican las necesidades computacionales y de gobernanza. Los centros de capacidades globales domésticos ayudan a los proveedores a cumplir con las rutas de auditoría de la Ley de Portabilidad y Responsabilidad de Seguros de Salud (HIPAA) y la Administración de Alimentos y Medicamentos (FDA) mientras aceleran la validación de algoritmos para el apoyo a las decisiones clínicas.

Los fabricantes industriales, los gigantes de la energía y los minoristas también escalan centros para supervisar los despliegues de la Industria 4.0, el análisis de datos de sensores y los motores de personalización omnicanal. Estos cambios específicos del sector refuerzan la diversificación general, asegurando que el mercado de centros de capacidades globales de los Estados Unidos no dependa excesivamente de un único vertical.

Análisis Geográfico

Texas lidera en la elección de ubicación, impulsado por la Ley de Empleos, Energía, Tecnología e Innovación, que otorga reducciones del impuesto sobre bienes inmuebles del 50%-75% para proyectos calificados. La cartera de graduados en ciencias de la computación de Austin, la herencia en telecomunicaciones de Dallas y la experiencia de Houston en el dominio de la energía proporcionan a las empresas una amplia combinación de habilidades. El Triángulo de Investigación de Carolina del Norte y el corredor de tecnología financiera de Florida ofrecen incentivos similares, lo que los hace atractivos para centros de tamaño mediano que buscan evitar mercados laborales saturados.

Virginia alberga el clúster más denso del mundo de centros de datos de hiperescala, un imán para los centros de capacidades globales intensivos en datos que necesitan accesos a la nube de baja latencia. La proximidad a Washington D.C. también atrae a los sectores regulados que requieren vínculos de colaboración con las agencias federales. California y Nueva York, a pesar de sus altos costos, siguen siendo fundamentales para los laboratorios de innovación vinculados a los ecosistemas de capital de riesgo y las sedes de los clientes.

Las áreas metropolitanas secundarias como Phoenix, Denver y Nashville ganan en importancia a medida que las empresas diversifican el riesgo de su presencia geográfica. Las inversiones en semiconductores impulsadas por la Ley de Chips y Ciencia fomentan los centros de ingeniería con base en Arizona, mientras que los incentivos de energía limpia nutren los centros de análisis de baterías a lo largo del "cinturón de baterías" del sureste. En conjunto, estos patrones distribuyen el mercado de centros de capacidades globales de los Estados Unidos a través de un conjunto cada vez más amplio de estados, mitigando la saturación en los centros tradicionales.

Panorama Competitivo

El ecosistema de proveedores está moderadamente fragmentado, sin que ningún proveedor tenga una participación dominante. Las consultoras globales, los principales actores de TI de la India y las empresas especializadas de nicho reclaman su espacio, lo que resulta en que los cinco principales actores tengan una participación nominal de los ingresos del mercado. Accenture, IBM y Cognizant aprovechan sus amplias carteras de clientes y su experiencia en transformación para ganar grandes mandatos de múltiples torres. Mientras tanto, empresas de productos como ServiceNow y Salesforce persiguen construcciones cautivas para salvaguardar las líneas de innovación.

La competencia depende menos del costo laboral y más de los aceleradores de dominio, las cadenas de herramientas de inteligencia artificial y los marcos de cumplimiento normativo. Los proveedores que adquieren boutiques de ciberseguridad, ingeniería en la nube o gobernanza de datos pueden expandir rápidamente su profundidad vertical. Los modelos operativos que priorizan la automatización e integran bots para el aprovisionamiento y las pruebas reducen el costo total, mientras que los copilotos de inteligencia artificial generativa reducen los tiempos de resolución de tickets. Los proveedores que demuestran ganancias de productividad medibles ganan cuando los clientes evalúan el valor total en lugar de las tarifas por hora.

Los especialistas de nivel medio se abren camino centrándose en sectores como las ciencias de la vida o el software embebido automotriz. Estas empresas a menudo se ubican cerca de los clústeres de fabricantes de equipos originales para una iteración más rápida. En paralelo, los promotores inmobiliarios están adaptando ofertas de campus como servicio, completas con redundancia de fibra óptica y créditos de energía renovable, profesionalizando aún más el ecosistema que apoya el mercado de centros de capacidades globales de los Estados Unidos.

Líderes de la Industria de Centros de Capacidades Globales de los Estados Unidos

Accenture plc

International Business Machines Corporation

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Costco Wholesale confirma su primer centro de capacidades global en Hyderabad, India. El minorista comenzará con aproximadamente 1.000 profesionales de tecnología e investigación que impulsarán las iniciativas digitales en toda la red global de la empresa.

- Julio de 2025: Albertsons Companies refuerza su centro de Bengaluru y apunta a 1.000 nuevas contrataciones tecnológicas en los próximos 18 meses para profundizar los programas de venta minorista basados en inteligencia artificial y datos.

- Julio de 2025: State Street Corporation inaugura una instalación de 210.000 pies cuadrados en Coimbatore con capacidad para aproximadamente 2.400 empleados, complementando su recientemente inaugurado centro de Chennai y ampliando el soporte multiciudad para operaciones de custodia, gestión de activos y tecnología.

- Mayo de 2025: ServiceNow invierte USD 200 millones en ANSR Global para acelerar el despliegue de centros de capacidades que mejoran el desarrollo de productos y el éxito del cliente.

Alcance del Informe del Mercado de Centros de Capacidades Globales de los Estados Unidos

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e Inteligencia Artificial/Aprendizaje Automático; (ii) el segmento de Ingeniería / Investigación, Desarrollo e Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento Normativo, Apoyo Legal y Regulatorio, Apoyo a la Estrategia y la Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Alianza Estratégica y Modelo de Centro Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida (incluye Empresa Conjunta / Alianza Estratégica y Modelo de Centro Cautivo Virtual) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida (incluye Empresa Conjunta / Alianza Estratégica y Modelo de Centro Cautivo Virtual) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de capacidades globales de los Estados Unidos?

Se espera que alcance USD 72,45 mil millones en 2026, con una CAGR del 5,60% hasta 2031.

¿Qué función genera los mayores ingresos dentro de los centros de capacidades de los Estados Unidos?

La tecnología de la información y los servicios digitales representan la mayor participación con el 53,62% en 2025.

¿Por qué las empresas de salud están expandiendo los centros de capacidades domésticos?

La digitalización pospandémica y las normas más estrictas de gobernanza de datos hacen que los centros en territorio nacional sean esenciales para el cumplimiento de la HIPAA y el diagnóstico basado en inteligencia artificial.

¿Cómo utilizan las pequeñas y medianas empresas los centros de capacidades?

Las pymes aprovechan los marcos nativos de la nube y los servicios gestionados para poner en marcha equipos especializados sin grandes desembolsos de capital, creciendo a una CAGR del 7,21%.

¿Qué estados ofrecen los incentivos más sólidos para nuevos centros?

Texas, Carolina del Norte y Florida ofrecen exenciones del impuesto sobre bienes inmuebles y créditos por creación de empleo que mejoran la viabilidad económica de los proyectos.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos laborales nacionales y la feroz competencia por el talento especializado en las ciudades de primer nivel siguen siendo las principales restricciones.

Última actualización de la página el: