Tamaño y Participación del Mercado de Centros de Capacidades Globales de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

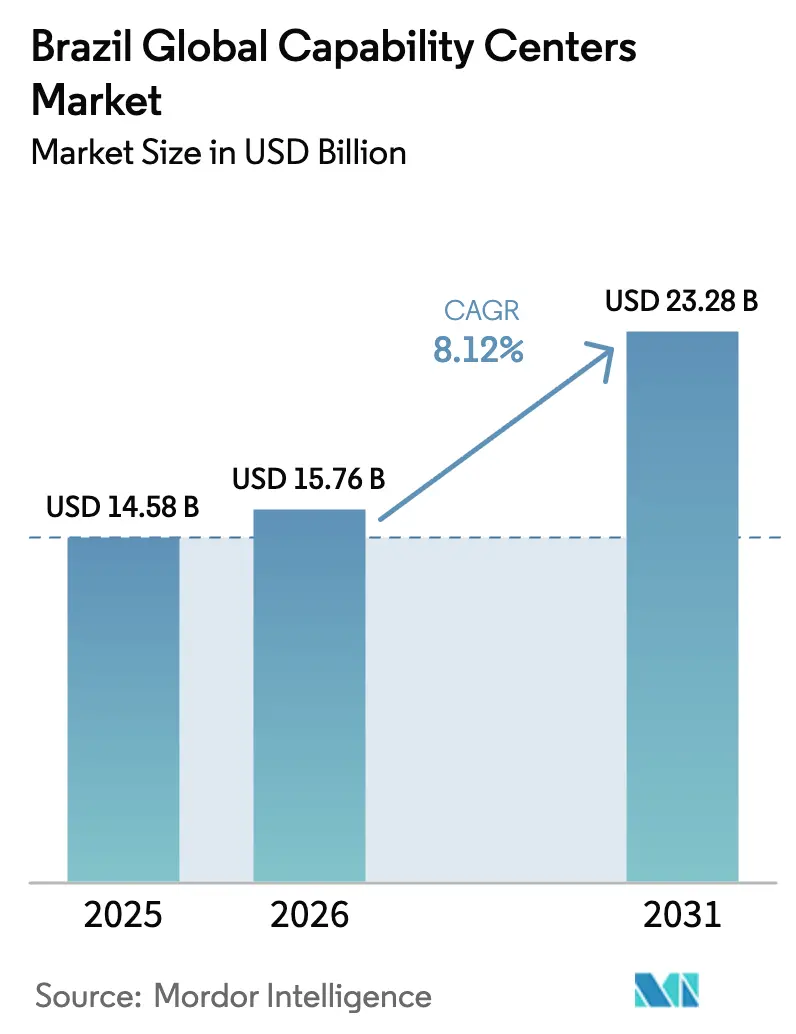

| Tamaño del mercado en el año base (2025) | 14.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Brasil por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de Brasil fue valorado en USD 14,58 mil millones en 2025 y se estima que crecerá desde USD 15,76 mil millones en 2026 hasta alcanzar USD 23,28 mil millones en 2031, a una CAGR del 8,12% durante el período de pronóstico (2026-2031). La expansión a corto plazo refleja que las multinacionales combinan ahorros de costos con valor estratégico, especialmente la capacidad de ejecutar programas digitales sofisticados a escala. Los grandes proveedores de nube han reducido las restricciones de infraestructura, mientras que los incentivos gubernamentales como la Lei do Bem refuerzan la justificación fiscal para nuevos centros. El grupo de talento en maduración ahora ofrece servicios avanzados de ingeniería y centrados en datos, ayudando a las empresas a consolidar flujos de trabajo globales en ubicaciones que preservan la soberanía regulatoria y el cumplimiento normativo. Al mismo tiempo, las estrategias de localización consideran cada vez más los objetivos de ESG, con la matriz de energía renovable de Brasil respaldando operaciones de bajo carbono que diferencian al país de las alternativas tradicionales de deslocalización.[1]Associação Brasileira das Empresas de Software, "Informe del Mercado de Software Brasileño 2024," abes.org.br

Conclusiones Clave del Informe

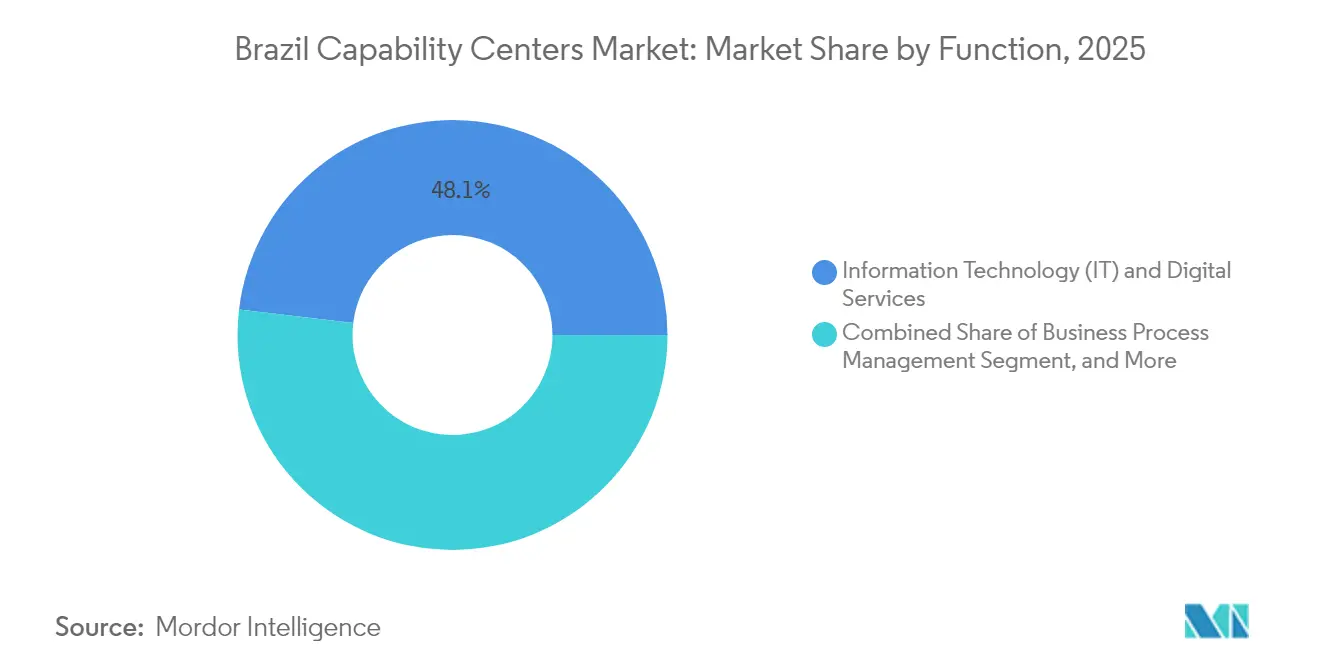

- Por función, Tecnología de la Información y Servicios Digitales representó el 48,10% de la participación del mercado de Centros de Capacidades Globales de Brasil en 2025 y se proyecta que registre la CAGR más alta del 8,62% hasta 2031.

- Por modelo de participación, los centros cautivos representaron el 61,75% del tamaño del mercado de Centros de Capacidades Globales de Brasil en 2025; sin embargo, los enfoques híbridos de Construcción-Operación-Transferencia se proyectan que avancen a una CAGR del 8,95%.

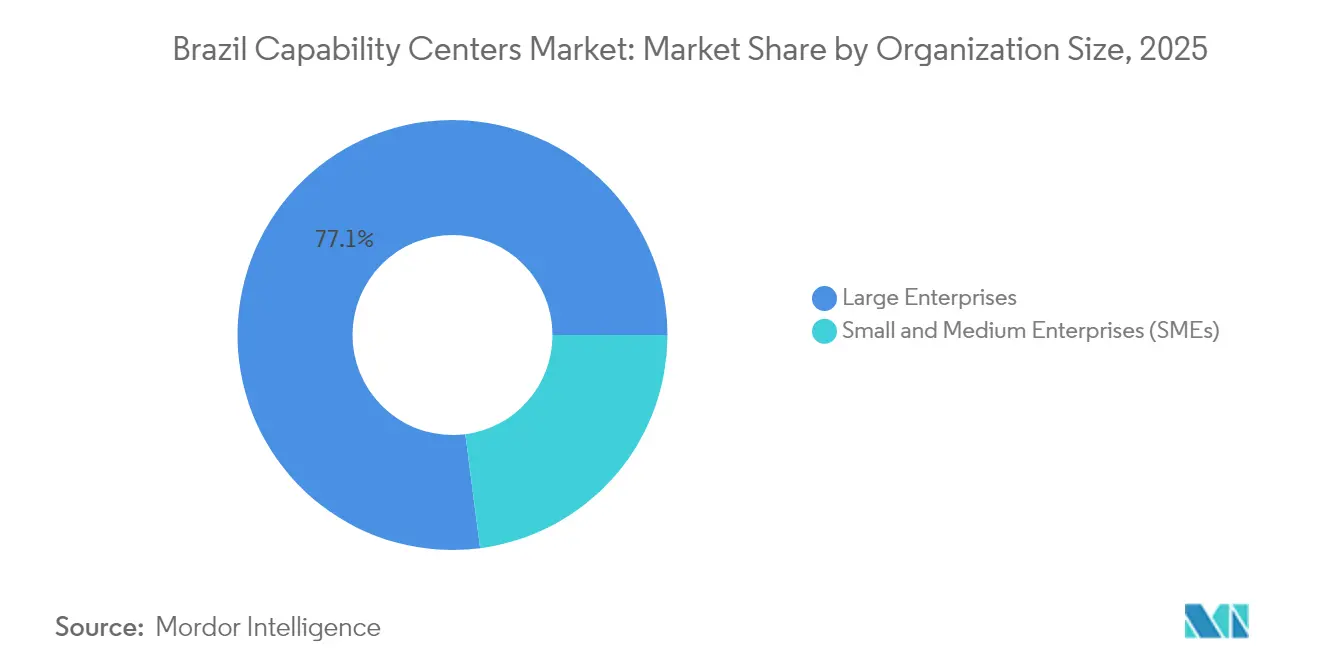

- Por tamaño de organización, las grandes empresas contribuyeron con el 77,05% de los ingresos de 2025, mientras que las pequeñas y medianas empresas lideraron el crecimiento con una CAGR del 10,07%.

- Por vertical industrial, el comercio minorista y bienes de consumo capturó el 31,05% de los ingresos de 2025, mientras que se prevé que la banca, los servicios financieros y los seguros se expandan a una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arbitraje de costos por diferenciales salariales | +2.1% | São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Creciente grupo de talento digital especializado | +1.8% | Centros metropolitanos nacionales | Largo plazo (≥ 4 años) |

| Programas de incentivos gubernamentales | +1.5% | Zonas nacionales de innovación | Corto plazo (≤ 2 años) |

| Alineación de zona horaria cercana | +1.3% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Inversiones en nube de hiperescaladores | +1.0% | Corredores de centros de datos | Corto plazo (≤ 2 años) |

| Estrategias de localización impulsadas por ESG | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arbitraje de Costos por Diferenciales Salariales

Los desarrolladores de software senior en Brasil ganan entre USD 35.000 y 50.000 anuales, en comparación con USD 120.000-150.000 en América del Norte, lo que resulta en un ahorro directo de mano de obra del 60-70%. El diferencial también se extiende a los costos inmobiliarios y de servicios compartidos, donde las reducciones del 40-50% son típicas. Aunque la volatilidad cambiaria puede reducir los márgenes, las multinacionales aún obtienen ventajas significativas en el costo total. Los ahorros operativos contribuyen directamente a la reinversión en trabajo de ingeniería de mayor valor, lo que permite a los centros desplazar su enfoque de las tareas de mantenimiento hacia programas de innovación que aceleran las agendas de crecimiento digital.

Creciente Grupo de Talento Digital Especializado

Brasil registró una fuerza laboral tecnológica que superó los 500.000 en 2024, con aproximadamente 46.000 nuevos graduados en STEM incorporándose a la fuerza laboral anualmente.[2]Ministerio de Educación, "Estadísticas de Educación Superior 2024," mec.gov.br Las encuestas a desarrolladores indican un 78% de competencia en arquitecturas de nube y un 65% de experiencia práctica con bibliotecas de inteligencia artificial, una profundidad de habilidades que respalda las operaciones de aprendizaje automático, el modelado de gemelos digitales y el análisis predictivo. Como resultado, los mandatos de los Centros de Capacidades Globales ahora incluyen el desarrollo de productos complejos y canalizaciones ágiles de DevOps que tradicionalmente estaban limitadas a las sedes centrales en tierra. Las perspectivas de talento a largo plazo siguen siendo positivas, impulsadas por el crecimiento sostenido de la matrícula en disciplinas informáticas y un activo ecosistema de programas de formación intensiva.

Programas de Incentivos Gubernamentales

La mejora de 2024 de la Lei do Bem aumentó las deducciones permitidas de I+D al 200% y amplió la elegibilidad a las iniciativas de inteligencia artificial, reduciendo las tasas impositivas efectivas sobre los proyectos calificados en un 15-25%. Combinado con la depreciación acelerada de la infraestructura digital, estos beneficios reducen los períodos de recuperación de la inversión en nuevas construcciones de centros. Las empresas que se ubican en zonas de innovación designadas reciben exenciones municipales adicionales sobre impuestos a la propiedad y servicios, creando escalas de costos específicas por región que orientan los modelos de selección de sitios.

Alineación de Zona Horaria Cercana

El este de Brasil opera dentro de uno a tres horas de la Hora del Este de los Estados Unidos, lo que permite ceremonias ágiles en tiempo real y ciclos de iteración comprimidos. Los equipos orientados al cliente disfrutan de transferencias más rápidas, mientras que los equipos de desarrollo completan sprints sin demoras nocturnas. Las empresas reportan plazos de proyecto un 20-30% más cortos en comparación con los modelos de deslocalización asiáticos, lo que fortalece el caso de negocio para consolidar las cargas de trabajo de América del Norte en Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones laborales complejas y carga de cumplimiento normativo | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Alta incidencia fiscal general fuera de las zonas de incentivos | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Persistente desgaste de talento e inflación salarial | -0.9% | São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| La volatilidad cambiaria impacta los pronósticos de costos | -0.7% | Operaciones globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Laborales Complejas y Carga de Cumplimiento Normativo

La Consolidação das Leis do Trabalho de Brasil exige el salario del decimotercer mes, 30 días de vacaciones y extensos protocolos de terminación que prolongan los ajustes de la fuerza laboral hasta 90 días.[3]Ministério do Trabalho e Previdência, "Guía de Relaciones Laborales y Derecho del Trabajo," trabalho-e-previdencia.gov.br Las contribuciones sociales obligatorias aumentan los costos totales de empleo a casi el doble del salario base, creando partidas presupuestarias significativas para los equipos financieros de los Centros de Capacidades Globales. Si bien el marco ofrece previsibilidad, los flujos de trabajo de cumplimiento requieren funciones legales y de recursos humanos dedicadas, elevando las barreras para los participantes más pequeños.

Alta Incidencia Fiscal General Fuera de las Zonas de Incentivos

Los impuestos federales, estatales y municipales agregados pueden elevar las tasas impositivas corporativas efectivas por encima del 45% para las entidades que operan fuera de los parques tecnológicos. La estructura multicapa complica la planificación del flujo de caja e infla las tasas de obstáculo que rigen las aprobaciones de nuevas construcciones. Aunque las multinacionales más grandes aseguran regímenes especiales mediante acuerdos negociados, las empresas más pequeñas a menudo retrasan la expansión hasta que cumplen con los criterios de las zonas de incentivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios con Enfoque Digital Lideran la Adopción

Tecnología de la Información y Servicios Digitales generó el 48,10% de los ingresos en 2025, impulsado por proyectos de migración a la nube, canalizaciones de ingeniería de datos y automatización habilitada por IA. La CAGR del 8,62% del segmento significa que el tamaño del mercado de Centros de Capacidades Globales de Brasil se multiplicará rápidamente durante el horizonte de pronóstico. La demanda proviene de minoristas globales, bancos y fabricantes que consolidan activos de TI dispersos en pilas nativas de nube estandarizadas gestionadas desde centros en Brasil.

El trabajo de Ingeniería e I+D ahora abarca firmware automotriz, automatización industrial y diseño de productos conectados. Siemens, Bosch y otras empresas industriales de primer nivel aumentaron su plantilla dedicada a la integración de software embebido, lo que ilustra un cambio hacia compromisos de ingeniería de valor agregado. La Gestión de Procesos de Negocio sigue siendo relevante para las tareas de finanzas y recursos humanos; sin embargo, el crecimiento se está desplazando hacia la Externalización de Procesos de Conocimiento con alto componente analítico, donde el talento bilingüe de Brasil ofrece una ventaja competitiva en los corredores comerciales Norte-Sur.

Por Modelo de Participación: El Modelo Híbrido de Construcción-Operación-Transferencia Gana Impulso

Los centros cautivos controlaron el 61,75% de los ingresos de 2025, ya que la sensibilidad de la propiedad intelectual impulsa las preferencias de propiedad directa en los sectores bancario, sanitario y de defensa. Sin embargo, los modelos híbridos de Construcción-Operación-Transferencia registran una CAGR del 8,95%, lo que indica que las multinacionales co-crean instalaciones con socios locales antes de asumir el control total. El enfoque mitiga los riesgos regulatorios e inmobiliarios, acelera la obtención de licencias y reduce el tiempo hasta la productividad en aproximadamente un tercio en comparación con los centros cautivos de campo abierto. [4]Accenture, "Servicios de Construcción-Operación-Transferencia en América Latina," accenture.com .

La externalización pura conserva un nicho para proyectos discretos o para empresas que prueban la economía de entrega brasileña. Sin embargo, a medida que aumentan las presiones de los informes de ESG, las empresas insisten en una supervisión más profunda de las prácticas laborales y las huellas de carbono, reforzando la trayectoria cautiva e híbrida que mantiene las palancas estratégicas internas mientras preserva la flexibilidad de costos.

Por Tamaño de Organización: Las Pymes Entran en el Escenario Global

Las grandes empresas representaron el 77,05% del valor en 2025, principalmente debido a su escala e intensidad de capital. Sus carteras abarcan TI, ingeniería y análisis avanzado, y con frecuencia celebran contratos de ocupación plurianuales en parques de centros de datos de nivel III. Con propietarios de procesos globales establecidos, amplían la participación de mercado de los Centros de Capacidades Globales de Brasil migrando cargas de trabajo de alta complejidad que requieren conocimiento del dominio y proximidad regulatoria.

Las pequeñas y medianas empresas, aunque parten de una base baja, registran la CAGR más rápida del 10,07%. Los modelos de nube de pago por uso eliminan los obstáculos de inversión de capital, mientras que los bancos locales extienden líneas de crédito respaldadas por garantías del Banco Nacional de Desarrollo de Brasil. A medida que aumentan las exportaciones de comercio digital, las Pymes están aprovechando las superposiciones de zonas horarias para atender a clientes de los Estados Unidos, lo que señala una democratización de la industria de Centros de Capacidades Globales de Brasil que amplía el universo direccionable más allá de los patrocinadores tradicionales de Fortune 500.

Por Vertical Industrial: El Sector BFSI Avanza con Fuerza

El comercio minorista y los bienes de consumo ocuparon el 31,05% de la participación de mercado en 2025 y continúan expandiendo los programas de análisis omnicanal y de cadena de suministro. Las marcas aprovechan las capacidades de mercado de los Centros de Capacidades Globales de Brasil para perfeccionar la logística de última milla, optimizar los motores de precios y desplegar plataformas de comercio sin cabecera. A pesar de su madurez, el sector continúa encargando pilotos de personalización impulsada por IA y planificación de inventario que sostienen la demanda de servicios.

Se proyecta que la banca, los servicios financieros y los seguros crezcan a una CAGR del 8,98%, la más pronunciada entre los verticales. El liderazgo de Brasil en pagos instantáneos y regulaciones de banca abierta fomenta la experiencia local en seguridad de API, monitoreo de transacciones y validación de identidad digital. Ese conocimiento se transfiere a bancos de América del Norte y Europa que buscan ciclos de cumplimiento más rápidos. Los sectores secundarios, como la salud, la manufactura y las telecomunicaciones, añaden volumen diversificado, especialmente a medida que se escalan los despliegues de IoT.

Análisis Geográfico

Los centros principales en São Paulo y Río de Janeiro capturan conjuntamente una participación significativa del mercado de Centros de Capacidades Globales de Brasil. La profundidad de São Paulo en servicios financieros proporciona talento específico del dominio para el modelado de riesgos y la codificación de tecnología financiera, mientras que Río ofrece bienes raíces rentables e incentivos que atraen a centros cautivos de tamaño mediano. Ambas ciudades se benefician de aeropuertos internacionales y centros de datos neutros de operadores de nivel IV que cumplen con los umbrales de latencia requeridos para las cargas de trabajo en tiempo real.

Las metrópolis de segundo nivel, como Belo Horizonte, Porto Alegre y Recife, están emergiendo como destinos de diversificación. Los gastos operativos son entre un 20-30% más bajos que en São Paulo, y las universidades producen consistentemente cohortes de graduados. Las autoridades estatales combinan descuentos en impuestos sobre nómina con permisos de construcción expeditos, lo que eleva aún más la participación regional en el tamaño del mercado de Centros de Capacidades Globales de Brasil.

Los estados del norte y noreste siguen siendo incipientes pero muestran potencial. Manaos ancla una zona de libre comercio que elimina los aranceles de importación sobre servidores y equipos de red, alineándose con las iniciativas de ESG que favorecen la energía hidroeléctrica de bajo carbono. Sin embargo, la limitada densidad de talento senior y la logística de transporte moderan la escalabilidad inmediata. Las extensiones federales de la red troncal de fibra programadas hasta 2027 tienen como objetivo desbloquear una participación más amplia.

Panorama Competitivo

El mercado exhibe una concentración moderada. Accenture, IBM, Tata Consultancy Services e Infosys tienen las mayores instalaciones establecidas, aprovechando marcos de entrega estandarizados y aceleradores específicos del sector. Estos actores establecidos reposicionan activamente sus carteras desde el soporte de ERP heredado hacia las operaciones de modelos de IA, la orquestación en la nube y la ciberseguridad. Combinan plantillas de procesos globales con capacidades en idioma local para satisfacer las necesidades de los flujos de clientes tanto Norte-Sur como Sur-Norte.

Los especialistas brasileños, incluidos CI&T y TOTVS, capitalizan la proximidad cultural y el profundo conocimiento de los estándares de cumplimiento nacionales. Sus equipos ágiles ofrecen reescrituras de arquitectura de microservicios y programas de experiencia del cliente basados en datos para unicornios regionales. La demanda de participación híbrida también abre espacio para integradores de mediana capitalización que se encargan de la configuración de instalaciones y la capacitación del personal antes de transferir la propiedad.

Las inversiones en automatización configuran la intensidad competitiva. Los proveedores que despliegan plataformas de bajo código, copilotos de IA generativa y cadenas de herramientas de ingeniería de confiabilidad de sitios reportan aumentos de productividad superiores al 25%. Esas ganancias se traducen en flexibilidad de precios que sostiene el mercado de Centros de Capacidades Globales de Brasil frente a la inflación del costo laboral. Las asociaciones estratégicas con hiperescaladores siguen siendo un diferenciador común, lo que permite el aprovisionamiento rápido de instancias de nube soberana que satisfacen los estatutos de residencia de datos.

Líderes de la Industria de Centros de Capacidades Globales de Brasil

Accenture plc

International Business Machines Corporation (IBM)

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft se comprometió con USD 500 millones adicionales para establecer sitios de Azure en Belo Horizonte y Porto Alegre, ampliando la capacidad de nube soberana.

- Septiembre de 2025: Tata Consultancy Services inauguró su mayor centro de entrega en América Latina en São Paulo, añadiendo 3.000 especialistas en IA para compromisos con América del Norte.

- Agosto de 2025: El gobierno de Brasil lanzó la Estrategia Nacional de IA, asignando BRL 23 mil millones (USD 4,2 mil millones) durante cuatro años para atraer proyectos de Centros de Capacidades Globales intensivos en I+D.

- Julio de 2025: Accenture adquirió la empresa brasileña de ingeniería digital Dextra, integrando a 800 profesionales en su red nacional.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Brasil

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/AM; (ii) el segmento de Ingeniería / I+D Extendida se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) el Modelo Híbrido de Construcción-Operación-Transferencia se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Centros de Capacidades Globales de Brasil en 2031?

Se espera que el mercado alcance USD 23,28 mil millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Tecnología de la Información y Servicios Digitales registra una CAGR del 8,62%, la más alta entre las capacidades funcionales.

¿Por qué los modelos híbridos de Construcción-Operación-Transferencia están ganando popularidad?

Permiten a las empresas reducir el riesgo de entrada, aprovechar la experiencia local y luego asumir el control total sin necesidad de prolongadas configuraciones de campo abierto.

¿Cómo afectan los incentivos gubernamentales a la economía de los Centros de Capacidades Globales?

La Lei do Bem permite deducciones fiscales de I+D del 200%, reduciendo las cargas fiscales efectivas hasta en un 25%.

¿Qué ciudades fuera de São Paulo y Río de Janeiro muestran una creciente actividad de Centros de Capacidades Globales?

Belo Horizonte, Porto Alegre y Recife ofrecen costos operativos entre un 20-30% más bajos y grupos de talento en crecimiento.

¿Qué desafíos continúan restringiendo la expansión?

Las leyes laborales complejas y la alta incidencia fiscal fuera de las zonas de incentivos impactan significativamente los modelos de costos, particularmente para los participantes más pequeños.

Última actualización de la página el: