Tamaño y Participación del Mercado de Centros de Capacidades Globales de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

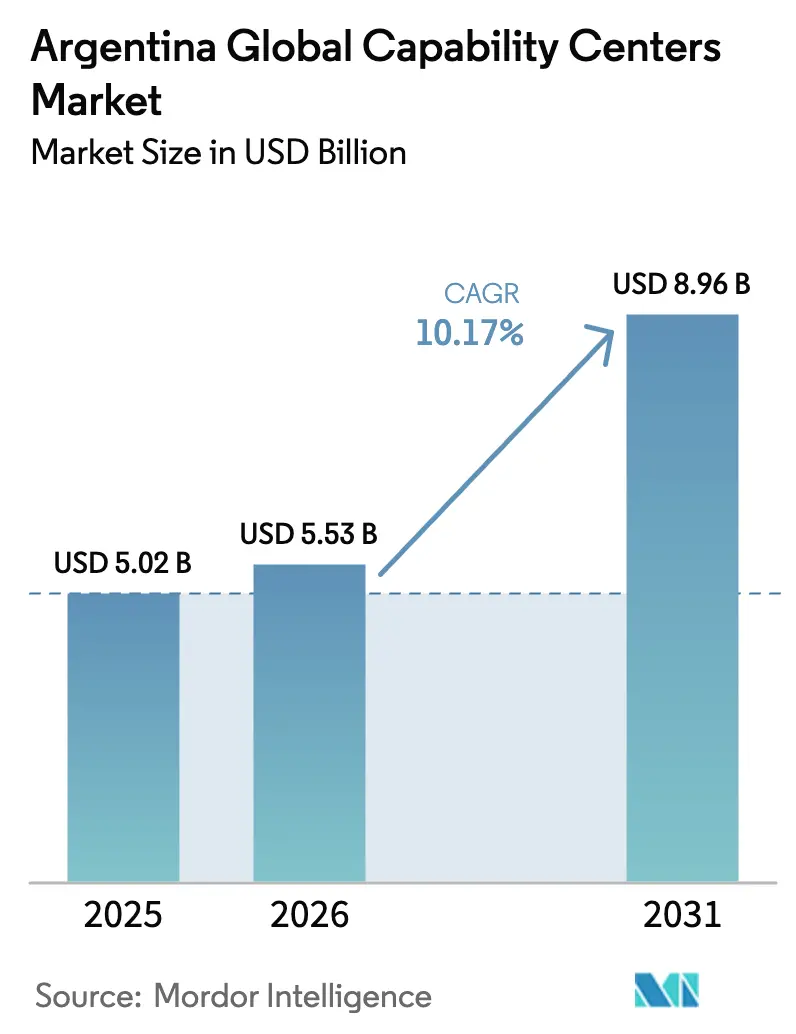

| Tamaño del mercado en el año base (2025) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Argentina por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de Argentina en 2026 se estima en USD 5.530 millones, creciendo desde el valor de 2025 de USD 5.020 millones, con proyecciones para 2031 que muestran USD 8.960 millones, creciendo a una CAGR del 10,17% durante 2026-2031. Esta expansión sostenida está anclada en un excepcional flujo de talento, una alineación horaria favorable con América del Norte y Europa, y sólidos incentivos fiscales que reducen materialmente los costos operativos para los nuevos centros. Las corporaciones multinacionales valoran la fuerza laboral con dominio del inglés del país, mientras que las ventanas de colaboración en tiempo casi real acortan los ciclos de los proyectos y permiten modelos de entrega ágiles. Las nuevas normas del Régimen de Incentivos para Grandes Inversiones (RIGI) garantizan una tasa del impuesto corporativo del 25% y una estabilidad jurídica de 30 años, mejorando materialmente el costo total de propiedad para los inversores en centros de capacidades.[1]Buenos Aires Herald, "Argentina lanza el RIGI con cambios en la letra pequeña," buenosairesherald.com Un récord de USD 17.100 millones en exportaciones de servicios en 2024, con actividades basadas en el conocimiento que contribuyen con la mitad del total, evidencia la madurez de entrega de Argentina. Estas fortalezas superan la volatilidad macroeconómica persistente y elevan el mercado de Centros de Capacidades Globales de Argentina como la alternativa de proximidad geográfica más atractiva de América Latina para procesos tecnológicos y de negocio complejos.

Conclusiones Clave del Informe

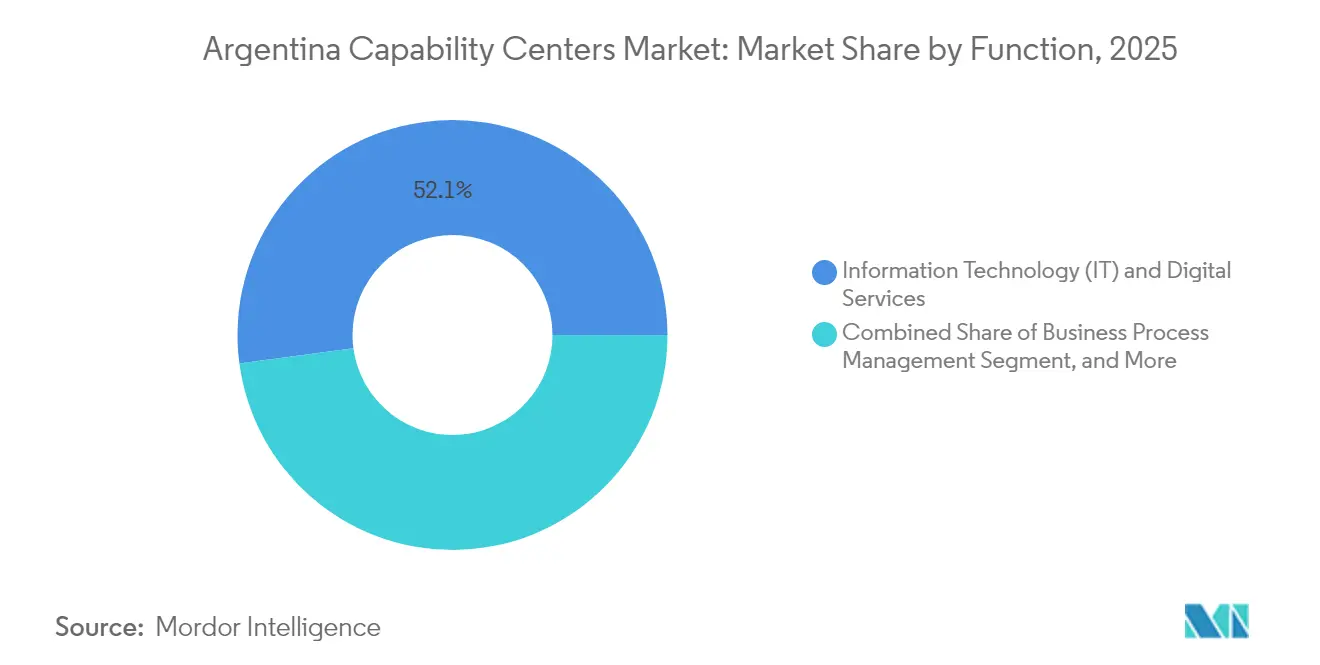

- Por función, Tecnología de la Información y Servicios Digitales mantuvo una participación de mercado del 52,12% en los Centros de Capacidades Globales de Argentina en 2025, mientras que se espera que el segmento avance a una CAGR del 12,08% hasta 2031.

- Por modelo de participación, los centros cautivos capturaron el 56,74% del mercado de Centros de Capacidades Globales de Argentina en 2025, mientras que los acuerdos de Construcción-Operación-Transferencia Híbrida son el modelo de más rápido crecimiento, con una CAGR del 11,62%.

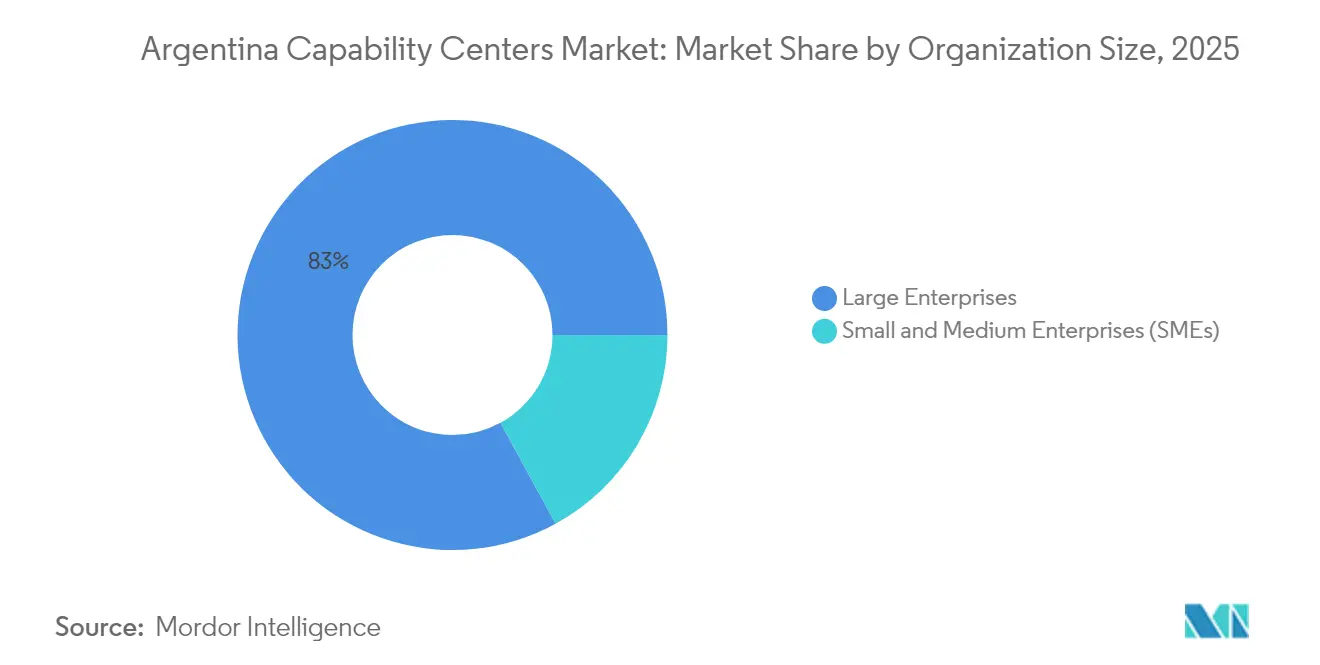

- Por tamaño de organización, las grandes empresas representaron el 82,96% de los ingresos de 2025; las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 12,14% a medida que la entrega en la nube reduce las barreras de entrada.

- Por vertical de industria, Telecomunicaciones y TI lideró con el 32,85% de los ingresos en 2025; se proyecta que el sector de Banca, Servicios Financieros y Seguros se expanda a una CAGR del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente reserva de graduados en CTIM y dominio del inglés | +2.8% | Buenos Aires, Córdoba, Rosario | Mediano plazo (2-4 años) |

| Ventaja de proximidad geográfica para los husos horarios de EE. UU. y Europa | +2.1% | A nivel nacional, más fuerte en el área metropolitana de Buenos Aires | Corto plazo (≤ 2 años) |

| Incremento de créditos fiscales gubernamentales para software y exportaciones de conocimiento | +1.9% | A nivel nacional, amplificado en parques tecnológicos | Mediano plazo (2-4 años) |

| Iniciativas aceleradas de transformación digital tras la pandemia | +1.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Adopción creciente de centros de ingeniería ágil por parte de empresas globales | +1.4% | Buenos Aires, Córdoba, Mendoza | Mediano plazo (2-4 años) |

| Surgimiento de Centros de Capacidades Globales especializados en fintech y criptomonedas | +1.1% | Distrito financiero de Buenos Aires | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Reserva de Graduados en CTIM y Dominio del Inglés

Argentina cuenta con entre 115.000 y 135.000 profesionales tecnológicos activos, complementados por más de 20.000 nuevos graduados en CTIM cada año.[2]Centro de Comercio Internacional, "Impulsando el crecimiento económico en Argentina a través de la transformación digital," intracen.org Combinado con el mejor ranking de dominio del inglés de la región, esta profundidad de talento permite a los centros gestionar trabajo orientado al cliente sin barreras idiomáticas. El sector del software por sí solo emplea a 156.800 especialistas en 5.500 empresas, con el 43,8% de los ingresos externos exportados a los Estados Unidos y un 25,7% adicional a México y Chile. Las principales universidades de Buenos Aires y Córdoba canalizan cohortes constantes hacia programas de inteligencia artificial, ciberseguridad y cadena de bloques, asegurando una sólida reserva para los roles de próxima generación en los Centros de Capacidades Globales. Esta combinación única de habilidades lingüísticas y técnicas posiciona las operaciones del mercado de Centros de Capacidades Globales de Argentina para abordar análisis complejos, desarrollo de productos y funciones de atención al cliente de alto valor a escala.

Ventaja de Proximidad Geográfica para los Husos Horarios de EE. UU. y Europa

Operar en GMT-3 otorga entre tres y cuatro horas laborales simultáneas con la Costa Este de EE. UU. y una superposición de primeras horas de la mañana con Europa, lo que permite revisiones de sprints en tiempo real, resolución de problemas y verificaciones regulatorias. JPMorgan Chase planea ampliar su plantilla en Buenos Aires a 5.000 empleados para 2030, principalmente para capitalizar oportunidades en mercados de capitales y gestión de riesgos. A diferencia de las ubicaciones de deslocalización asiáticas que deben depender de turnos nocturnos, los equipos con base en Argentina se alinean naturalmente con los clientes, reduciendo la fatiga, mejorando la retención del personal y acelerando los tiempos de ciclo. Esta alineación impulsa la adopción de marcos ágiles y acorta los ciclos de retroalimentación, generando una mayor productividad en todo el mercado de Centros de Capacidades Globales de Argentina.

Incremento de Créditos Fiscales Gubernamentales para Software y Exportaciones de Conocimiento

La Ley de Economía del Conocimiento aplica reducción del impuesto a las ganancias corporativas y alivio en las cargas patronales, así como reembolsos de exportación, a los servicios calificados. El estatuto del RIGI extiende una tasa corporativa del 25% y una estabilidad jurídica de 30 años a inversiones que superen los USD 200 millones. Las exportaciones de servicios basados en el conocimiento alcanzaron USD 8.500 millones en 2023, el nivel más alto desde 2006, lo que indica la sólida efectividad de los incentivos.[3]Ministerio de Relaciones Exteriores y Culto de Argentina – Centro de Economía Internacional, "El Comercio de Servicios de Argentina en 2023," cancilleria.gob.ar La certeza fiscal y la flexibilización de las normas cambiarias reducen los costos y mitigan el riesgo de compromisos a gran escala, haciendo que el mercado de Centros de Capacidades Globales de Argentina sea atractivo tanto para centros cautivos de empresas Fortune 500 como para proveedores de servicios especializados.

Iniciativas Aceleradas de Transformación Digital tras la Pandemia

Una encuesta de 2024 realizada a 614 empresas nacionales encontró que los usuarios de soluciones digitales de carga y pago reportaron el doble de mejora en la puntualidad de entrega y una visibilidad del flujo de caja significativamente más sólida en comparación con los no usuarios. La demanda local de migración a la nube, ciberseguridad y análisis de datos está en aumento, complementando los flujos de ingresos impulsados por las exportaciones. Los programas de modernización del sector público amplían aún más las cargas de trabajo direccionables para los Centros de Capacidades Globales especializados en gobierno electrónico, gestión de identidades y plataformas de cumplimiento normativo. Este impulso interno complementa los contratos extranjeros y eleva las tasas de utilización de los centros existentes en todo el mercado de Centros de Capacidades Globales de Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad macroeconómica e impactos de la inflación en la planificación de gastos operativos | -1.8% | Nacional, con presiones de costos más agudas en Buenos Aires | Corto plazo (≤ 2 años) |

| Rotación de talento debido a la alta emigración de ingenieros senior | -1.2% | Buenos Aires, Córdoba y centros tecnológicos con conectividad internacional | Mediano plazo (2-4 años) |

| Los controles cambiarios complican la repatriación de beneficios | -0.8% | A nivel nacional, con impacto particular en los operadores multinacionales de Centros de Capacidades Globales | Corto plazo (≤ 2 años) |

| Presión de costos por espacios de oficina premium en Buenos Aires | -0.5% | Distritos de negocios centrales de Buenos Aires | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Macroeconómica e Impactos de la Inflación en la Planificación de Gastos Operativos

Allianz Trade espera un crecimiento del PIB del 5,5% en 2025 con una inflación que se modera al 18-23%, una mejora pero aún por encima de los promedios de países comparables. Los costos de insumos fluctuantes complican los ciclos presupuestarios plurianuales para alquileres, servicios públicos y compensaciones. Aunque el Banco Central registró USD 6.570 millones en inversión extranjera directa durante el primer trimestre de 2024, los controles cambiarios permanecen parcialmente vigentes, retrasando la repatriación de dividendos.[4]Banco Central de la República Argentina, "Informe sobre Inversión Extranjera Directa – Primer Trimestre de 2024," bcra.gov.ar Los operadores mitigan la exposición con programas de cobertura y precios en múltiples divisas, aunque el riesgo de política residual persiste como un lastre para el mercado de Centros de Capacidades Globales de Argentina.

Rotación de Talento Debido a la Alta Emigración de Ingenieros Senior

La competitiva remuneración en el extranjero continúa atrayendo a arquitectos experimentados y líderes de ingeniería hacia América del Norte y Europa. Las nuevas visas de nómadas digitales, las normas de movilidad del MERCOSUR y las vías de ciudadanía por inversión apuntan a compensar las salidas, pero los tiempos de incorporación del talento de reemplazo incrementan el riesgo de entrega. Los Centros de Capacidades Globales ahora incorporan trayectorias profesionales aceleradas, participación accionaria y alianzas universitarias para profundizar el grupo de talento senior local. Sin un éxito sostenido en la retención, la inflación salarial podría intensificarse, moderando la actual ventaja de costos que disfruta el mercado de Centros de Capacidades Globales de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios Digitales Amplían su Liderazgo

La participación de mercado de los Centros de Capacidades Globales de Argentina en Tecnología de la Información y Servicios Digitales se situó en el 52,12% en 2025, confirmando al segmento como el principal motor de ingresos. La demanda se centra en ingeniería de software, operaciones en la nube y asignaciones de ciberseguridad que se alinean con el profundo grupo de talento en CTIM del país. Ingeniería e I+D le siguen, ganando preferencia de clientes automotrices e industriales que co-ubican actividades de diseño y simulación con huellas de producción local. La Gestión de Procesos de Negocio retiene un nicho considerable en finanzas, recursos humanos y trabajo de atención al cliente omnicanal, mientras que la Externalización de Procesos de Conocimiento captura honorarios premium en análisis jurídico e investigación de cumplimiento normativo.

Se proyecta que el tamaño del mercado de Centros de Capacidades Globales de Argentina atribuido a los Servicios Digitales crezca a una CAGR del 12,08% hasta 2031, a medida que las empresas modernizan entornos heredados y persiguen la aceleración de la inteligencia artificial. Ingeniería e I+D se benefician del gasto incremental en gemelos digitales y pruebas de sistemas autónomos, manteniendo su estabilidad de participación. La Gestión de Procesos de Negocio avanza hacia tareas de mayor valor al integrar análisis en los flujos de trabajo rutinarios de finanzas y recursos humanos. En conjunto, estos cambios elevan la combinación funcional hacia mandatos complejos impulsados por la tecnología que monetizan las dos ventajas de Argentina: la fluidez lingüística y las habilidades avanzadas de ingeniería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Participación: Control Cautivo con Impulso Híbrido

Los centros cautivos comandaron una participación de mercado del 56,74% en los Centros de Capacidades Globales de Argentina en 2025, reflejando la preferencia de los inversores por la supervisión directa de la propiedad intelectual y el cumplimiento normativo. Las multinacionales anclan equipos que abarcan desarrollo de aplicaciones, ciencia de datos y soporte de 24 horas, contando con las protecciones legales de Argentina y la certeza fiscal respaldada por el RIGI. Las estructuras de Construcción-Operación-Transferencia atraen a empresas que buscan experiencia local durante la fase de puesta en marcha pero que pretenden asumir el control total una vez que las operaciones se estabilicen. Los acuerdos de externalización tradicionales siguen presentes, pero su participación está disminuyendo a medida que los clientes buscan una gobernanza más estricta.

Los acuerdos de Construcción-Operación-Transferencia Híbrida se están expandiendo a una CAGR del 11,62%, superando a otros modelos porque combinan la rapidez de lanzamiento con la opción de internalizar operaciones maduras posteriormente. Se prevé que el tamaño del mercado de Centros de Capacidades Globales de Argentina vinculado a contratos híbridos supere los USD 1.740 millones para 2031 sin erosionar la base cautiva. Los proveedores de servicios suministran instalaciones llave en mano, gestión del cumplimiento normativo y gerentes experimentados, lo que permite a los inversores navegar los obstáculos de contratación, bienes raíces y requisitos legales. Una vez que las métricas de desempeño alcanzan los umbrales objetivo, la propiedad puede transferirse, proporcionando a las empresas beneficios de costo y control a largo plazo.

Por Tamaño de Organización: Dominio Empresarial, Auge de las Pymes

Las Grandes Empresas representaron el 82,96% de los ingresos de 2025, reflejando la intensidad de capital requerida para centros con miles de puestos. Su presencia global favorece a Argentina para roles que requieren superposición continua entre América del Norte y Europa, como informes regulatorios, análisis en tiempo real y desarrollo de productos de pila completa. Sus amplios recursos les permiten financiar espacios de trabajo de primera categoría, conectividad resiliente y programas integrales de desarrollo de personal. También aprovechan los incentivos del RIGI para asegurar estabilidad fiscal y jurídica para compromisos que superan los USD 200 millones.

Las Pequeñas y Medianas Empresas, aunque menores en términos absolutos, se están expandiendo a una CAGR del 12,14% a medida que las plataformas en la nube basadas en el consumo reducen las barreras de entrada. Estas empresas aprovechan equipos de nicho de 50 a 150 especialistas para DevOps, diseño de experiencia de usuario o atención al cliente multilingüe, integrándose frecuentemente con estrategias de crecimiento financiadas por capital de riesgo. La participación de mercado resultante de los Centros de Capacidades Globales de Argentina para las Pymes sigue siendo modesta pero en crecimiento, impulsada por innovadores locales de tecnología financiera, software como servicio y comercio electrónico que requieren cobertura de idiomas regionales e iteraciones ágiles de productos. Las universidades e incubadoras canalizan talento flexible hacia estos despliegues de alta velocidad, reforzando el impulso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria: Liderazgo de Telecomunicaciones, Aceleración del Sector BFSI

Telecomunicaciones y TI lideró con el 32,85% de la facturación de 2025, sustentado en las sólidas redes de fibra de Argentina, 19 centros de datos operativos y décadas de presencia de operadores. Los centros gestionan operaciones de red, despliegues de 5G y orquestación multinube para operadores nacionales y regionales. Los proyectos de redes definidas por software y los pilotos de computación en el borde amplían el alcance del trabajo, manteniendo el volumen incluso cuando la automatización reduce las tareas básicas. Los compromisos transfronterizos con operadores brasileños y chilenos diversifican aún más la facturación.

El sector de Banca, Servicios Financieros y Seguros avanza a una CAGR del 11,05%, impulsado por el ecosistema fintech de 432 empresas de Buenos Aires y la sólida adopción de criptomonedas. Los bancos globales escalan soluciones de análisis, detección de fraude y tecnología regulatoria que dependen de datos en tiempo real de EE. UU. y Europa. Los programas de manufactura e industria se benefician de la profundidad en ingeniería, mientras que la salud y las ciencias de la vida se apoyan en las credenciales de investigación clínica de Argentina para la farmacovigilancia y la gestión de datos. En conjunto, estos hilos verticales amplían el tamaño del mercado de Centros de Capacidades Globales de Argentina, reducen la ciclicidad y agudizan la especialización.

Análisis Geográfico

Buenos Aires concentra una participación significativa de la fuerza laboral nacional, gracias a sus densos clusters universitarios, redes eléctricas confiables y vuelos directos a los principales centros de negocios. Las vacantes de oficinas de primera categoría cercanas al 17% brindan espacio para la expansión a rentas inferiores a las de capitales latinoamericanas comparables. Las estaciones de aterrizaje de cables submarinos y los centros de datos neutros en cuanto a operadores ofrecen enlaces de baja latencia, esenciales para los mercados de capitales, la transmisión de contenidos y las cargas de trabajo basadas en la nube. El gobierno metropolitano ofrece incentivos adicionales a través de rebajas fiscales en parques tecnológicos y procesos de permisos simplificados.

Córdoba alberga una participación destacada de los centros de capacidades, aprovechando su herencia automotriz para informar las disciplinas de ingeniería mecánica y de software. Las estructuras de costos son entre un 15% y un 20% más bajas que en Buenos Aires, y las alianzas público-privadas financian planes de estudio en CTIM en la Universidad Nacional de Córdoba. Rosario, Mendoza y Mar del Plata forman un corredor emergente de segundo nivel donde los costos operativos pueden superar a la capital en hasta un 25%, ofreciendo al mismo tiempo graduados calificados. Estas ciudades atraen a Centros de Capacidades Globales de tamaño mediano que gestionan control de calidad, experiencia del cliente y adaptación de productos localizados para mercados de habla hispana.

El huso horario GMT-3 de Argentina se alinea con las mañanas de la Costa Este de EE. UU. y las tardes europeas, lo que permite una entrega de seguimiento solar sin turnos nocturnos. La membresía en el MERCOSUR proporciona alivio arancelario en servicios profesionales vendidos a Brasil, Paraguay y Uruguay. Los nuevos acuerdos bilaterales con los Emiratos Árabes Unidos y Qatar, bajo el RIGI, allanan el camino para que el capital de Oriente Medio invierta en el proyecto de centro de datos Stargate de USD 25.000 millones en la Patagonia, que amplía la capacidad de la red troncal para las provincias del sur. Las visas de nómadas digitales y las vías de ciudadanía por inversión amplían el grupo de talento nacional.

Panorama Competitivo

Los cinco principales proveedores, Accenture, Globant, IBM, Tata Consultancy Services y Cognizant, controlan colectivamente una participación significativa de los ingresos del sector, lo que resulta en un nivel moderado de concentración en el mercado de Centros de Capacidades Globales de Argentina. Cada empresa mantiene carteras multidisciplinarias que abarcan la nube, la ciberseguridad y el análisis avanzado. Globant ejemplifica el escalado de lo local a lo global, con aproximadamente el 20% de sus 30.000 empleados con base en Argentina, alimentando la entrega global para clientes de Fortune 500. IBM aprovecha su Centro de Innovación para Clientes de Buenos Aires para la integración de nube híbrida y la modernización de sistemas centrales en los mercados de habla hispana.

La diferenciación estratégica ahora depende de nichos de alto crecimiento. Accenture y TCS invierten en laboratorios de inteligencia artificial, mientras que Cognizant apunta a aceleradores de tecnología sanitaria. Los especialistas locales capitalizan el espacio disponible centrándose en la cadena de bloques, el cumplimiento normativo para intercambios de criptomonedas y el modelado de gemelos digitales para las industrias minera y de tecnología agrícola. Las fusiones y las inversiones minoritarias son comunes. Por ejemplo, Globant adquirió dos estudios de diseño regionales en 2024 para fortalecer sus líneas de experiencia del usuario final, e IBM firmó acuerdos conjuntos de investigación en inteligencia artificial con la Universidad de Buenos Aires.

Las dinámicas legales y fiscales también configuran la competencia. El compromiso de estabilidad de 30 años del RIGI atrae a nuevos participantes en diseño de semiconductores y externalización de procesos de biotecnología. Las boutiques nacionales aseguran ventaja a través de la fluidez en español, la proximidad a los tribunales y los equipos ágiles capaces de iniciar sprints en menos de tres semanas. La interacción entre la escala global y la profundidad de nicho fomenta un mercado equilibrado, alienta la especialización y empuja la mejora continua de habilidades en toda la fuerza laboral.

Líderes de la Industria de Centros de Capacidades Globales de Argentina

Accenture Argentina SRL

Tata Consultancy Services Argentina SA

IBM Argentina SA

Cognizant Technology Solutions Argentina SRL

Capgemini Argentina SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El Decreto 524/2025 entró en plena vigencia, proporcionando a los inversores tecnológicos calificados una vía simplificada hacia la ciudadanía argentina y fortaleciendo el atractivo del país para el talento y el capital global.

- Julio de 2025: El Banco Central registró USD 6.570 millones en inversión extranjera directa durante el primer trimestre de 2025, con tecnología y servicios liderando los flujos de entrada de empresas de Estados Unidos, España y los Países Bajos, subrayando la confianza sostenida en el clima de inversión reformado.

- Mayo de 2025: El Ministerio de Relaciones Exteriores de Argentina confirmó que las exportaciones de servicios de 2024 alcanzaron USD 17.100 millones, un aumento del 6,3% interanual, con servicios empresariales en el 34,6% y telecomunicaciones o TI en el 16,4%, estableciendo una base sólida para los objetivos de crecimiento de 2025.

- Abril de 2025: Las directrices finales del RIGI entraron en vigor, consolidando una tasa del impuesto corporativo del 25% y una estabilidad jurídica de 30 años para proyectos tecnológicos que superen los USD 200 millones.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Argentina

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/AM; (ii) el segmento de Ingeniería / I+D Externo se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Atención al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento Normativo, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Alianza Estratégica y Modelo Cautivo Virtual. El resto del alcance de los segmentos es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Externo |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otras Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Externo | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otras Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Centros de Capacidades Globales de Argentina en 2026?

El tamaño del mercado de Centros de Capacidades Globales de Argentina se estima en USD 5.530 millones en 2026 con una perspectiva de CAGR del 10,17% hasta 2031.

¿Qué segmento tiene la mayor participación en los centros de capacidades argentinos?

Tecnología de la Información y Servicios Digitales lidera con una participación de ingresos del 52,12% en 2025.

¿Por qué las empresas prefieren Argentina sobre otras ubicaciones latinoamericanas para los Centros de Capacidades Globales?

El país combina el mejor ranking de dominio del inglés, un flujo anual de 20.000 graduados en CTIM y una superposición en GMT-3 con los horarios de negocios de EE. UU. y Europa.

¿Qué incentivos ofrece el gobierno argentino a los inversores en Centros de Capacidades Globales?

La Ley de Economía del Conocimiento ofrece créditos fiscales, mientras que el régimen RIGI otorga una tasa corporativa del 25% y una estabilidad jurídica de 30 años para proyectos que superen los USD 200 millones.

¿Qué vertical de industria se está expandiendo más rápidamente dentro de los centros de capacidades argentinos?

Se proyecta que el sector de Banca, Servicios Financieros y Seguros crezca a una CAGR del 11,05% hasta 2031.

¿Cómo utilizan las pequeñas y medianas empresas los servicios de los Centros de Capacidades Globales en Argentina?

La entrega nativa en la nube y los precios basados en el consumo permiten a las Pymes acceder a equipos especializados, impulsando al segmento a una CAGR del 12,14%.

Última actualización de la página el: