Tamaño y Participación del Mercado de Centros de Capacidades Globales de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

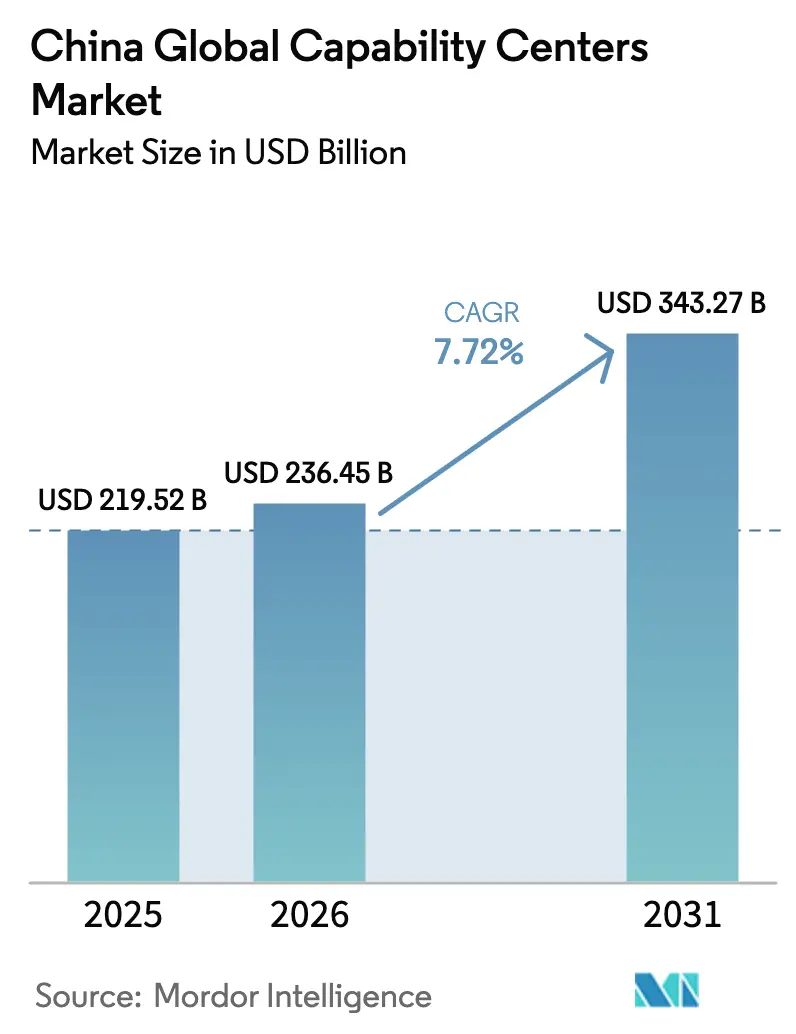

| Tamaño del mercado en el año base (2025) | 219.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 236.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 343.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de China por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de China en 2026 se estima en USD 236,45 mil millones, creciendo desde el valor de 2025 de USD 219,52 mil millones con proyecciones para 2031 que muestran USD 343,27 mil millones, creciendo a una CAGR del 7,72% durante 2026-2031. El sólido progreso refleja la combinación del atractivo de una base de talento STEM sin igual, amplios incentivos gubernamentales y una profunda integración con los ecosistemas de manufactura y digitales de China. El aumento del gasto en transformación digital, un giro sostenido hacia la manufactura inteligente y la maduración de los ecosistemas de ciudades de nivel inferior están ampliando la demanda más allá de los centros tradicionales de Nivel 1, mientras que la creciente complejidad regulatoria mantiene el control operativo firmemente en el centro de atención. El flujo acelerado de inversión extranjera directa hacia centros avanzados de I+D e ingeniería de software señala que los Centros de Capacidades Globales de China están ascendiendo en la cadena de valor, ganando reputación como motores de innovación en lugar de unidades puramente orientadas al ahorro de costos. Una contracorriente de inflación salarial y restricciones a la transferencia de datos ha creado nuevas variables de riesgo; sin embargo, las ventajas estructurales que construyeron el mercado de Centros de Capacidades Globales de China continúan superando estos vientos en contra y sostienen su trayectoria de expansión a largo plazo.

Conclusiones Clave del Informe

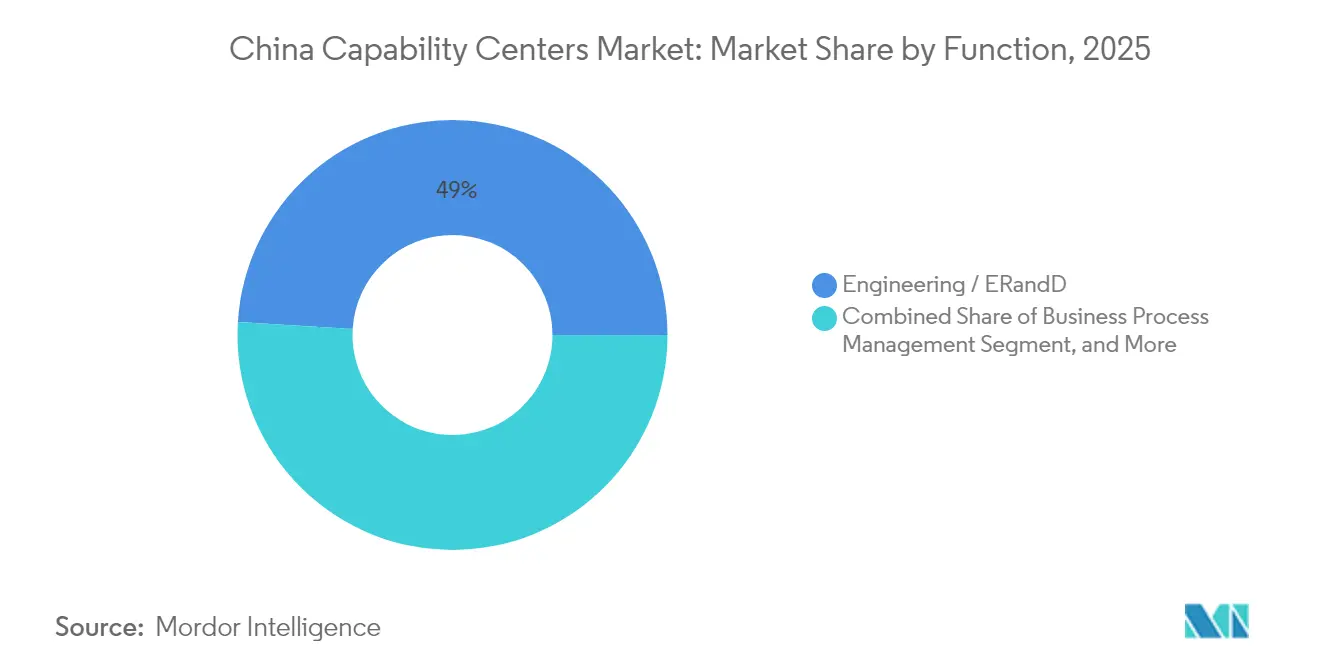

- Por función, los servicios de ingeniería representaron el 49,03% de la participación del mercado de Centros de Capacidades Globales de China en 2025. Se proyecta que la Tecnología de la Información y los servicios digitales registren el crecimiento más rápido, con una CAGR del 8,12% hasta 2031.

- Por modelo de participación, los centros cautivos representaron el 60,62% del tamaño del mercado de Centros de Capacidades Globales de China en 2025; se prevé que los acuerdos híbridos de construcción-operación-transferencia crezcan a una CAGR del 8,79% hasta 2031.

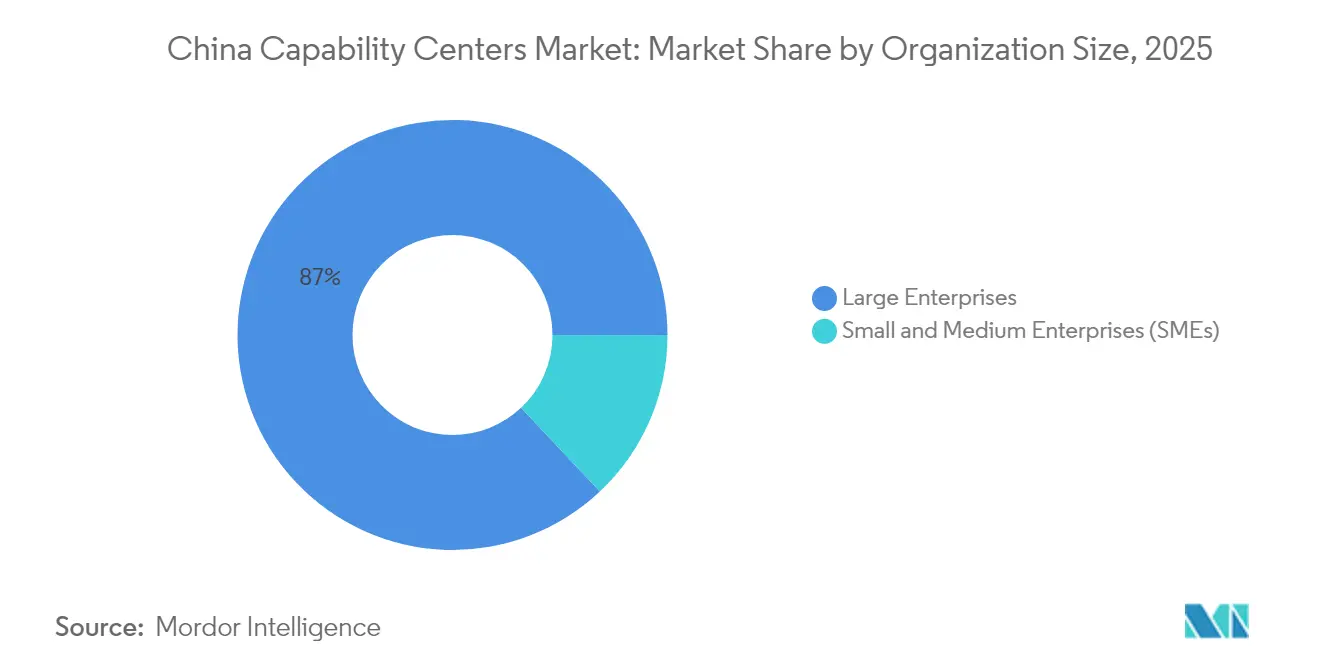

- Por tamaño de organización, las grandes empresas representaron el 87,02% de la participación del mercado de Centros de Capacidades Globales de China en 2025; se espera que las pequeñas y medianas empresas avancen a una CAGR del 9,33% hasta 2031.

- Por vertical industrial, la manufactura, automotriz y aplicaciones industriales lideraron con una participación de ingresos del 45,09% en 2025; se proyecta que la salud y las ciencias de la vida registren la CAGR más alta del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas domésticas crecientes de transformación digital | +2.1% | Global, con concentración en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Acceso a un amplio grupo de graduados STEM | +1.8% | Nacional, más fuerte en ciudades con centros universitarios | Largo plazo (≥ 4 años) |

| Subsidios del gobierno central y local para servicios de alta tecnología | +1.5% | Nacional, reforzado en zonas de desarrollo designadas | Corto plazo (≤ 2 años) |

| Adopción creciente de manufactura inteligente (Industria 4.0) | +1.4% | Regiones manufactureras, Delta del Río de las Perlas, Delta del Río Yangtsé | Mediano plazo (2-4 años) |

| Demanda creciente de soporte de Gestión de Procesos de Negocio en idioma mandarín en los mercados de la Ruta y el Cinturón | +0.9% | Nacional, concentrado en centros de negocios internacionales | Largo plazo (≥ 4 años) |

| Arbitraje de costos poco explotado en ciudades de nivel inferior | +0.4% | Ciudades de Nivel 2 y Nivel 3 en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Domésticas Crecientes de Transformación Digital

El aumento del gasto empresarial en análisis avanzado, inteligencia artificial y automatización ha redefinido el mandato de muchos Centros de Capacidades Globales de China. El programa AI Plus del gobierno desencadenó más de USD 7 mil millones en inversión tecnológica entrante en 2024, con el 59% de las empresas encuestadas aumentando sus presupuestos digitales. Los centros cautivos ahora albergan equipos nativos de la nube que despliegan arquitecturas de microservicios para mercados chinos e internacionales, transformando estos centros en plataformas que dan forma a los planes digitales de todo el grupo. Los requisitos de localización incorporados en las actualizaciones de política de 2025 anclan aún más estas actividades en tierra firme al obligar a las multinacionales a construir, probar y asegurar el software dentro de las instalaciones del territorio continental.

Acceso a un Amplio Grupo de Graduados STEM

Las universidades chinas gradúan colectivamente a más de 4,7 millones de especialistas en STEM anualmente, el mayor reservorio mundial de talento en ingeniería y ciencias de la computación.[1]China Daily, "Iniciativas de Educación STEM de China y Estadísticas de Producción de Graduados," chinadaily.com.cn Los acuerdos de reclutamiento directo en campus permiten a las multinacionales cubrir conjuntos de habilidades especializadas en modelado de IA, sistemas embebidos y diseño de semiconductores con salarios que aún están por debajo de los niveles occidentales en porcentajes de dos dígitos. Las asociaciones que integran personal de las empresas en laboratorios universitarios aceleran la creación conjunta de propiedad intelectual al tiempo que forman a futuros empleados, reforzando el magnetismo centrado en el talento que sustenta el mercado de Centros de Capacidades Globales de China.

Subsidios del Gobierno Central y Local para Servicios de Alta Tecnología

A nivel nacional, el Plan de Acción 2025 para Estabilizar la Inversión Extranjera propone tasas impositivas corporativas más bajas, depreciación acelerada y facilitación aduanera adaptada a las operaciones de investigación y desarrollo (I+D).[2]China Daily, "Detalles del Plan de Acción 2025 para Estabilizar la Inversión Extranjera," chinadaily.com.cn Las provincias mejoran estos beneficios mediante reembolsos de alquiler y subvenciones en efectivo, que reducen los costos de propiedad de los Centros de Capacidades Globales de China hasta en un 25%. El marco acumulativo de subsidios acorta los períodos de recuperación de la inversión, inclinando a los comités internos de inversión hacia China incluso en medio de la incertidumbre geopolítica.

Adopción Creciente de Manufactura Inteligente (Industria 4.0)

Los enormes desembolsos en fábricas inteligentes están impulsando la demanda de software embebido, integración de robótica y plataformas de IoT industrial que se alinean perfectamente con los objetivos de China Made in China 2025.[3]Reuters, "Impacto de las Tensiones Geopolíticas en las Operaciones en China," reuters.com Bosch, Siemens y Schneider Electric ampliaron sus huellas de ingeniería en China en 2024 para codesarrollar sistemas ciberfísicos para plantas locales y globales, convirtiendo los Centros de Capacidades Globales en crisoles para soluciones industriales de próxima generación. Estos mandatos alimentan un ciclo virtuoso: una mayor complejidad tecnológica requiere ingenieros más altamente calificados, lo que a su vez bloquea valor incremental en el mercado de Centros de Capacidades Globales de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la inflación salarial en ciudades de Nivel 1 | -1.2% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre transferencia transfronteriza de datos | -0.9% | Nacional, que afecta a las operaciones intensivas en datos | Mediano plazo (2-4 años) |

| Mayor diversificación geopolítica de la cadena de suministro alejándose de China | -0.7% | Impacto global, concentrado en sectores estratégicos | Largo plazo (≥ 4 años) |

| Competencia de ubicaciones emergentes de proximidad en Asia Pacífico | -0.5% | Regional, que afecta a las operaciones sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Inflación Salarial en Ciudades de Nivel 1

Los aumentos salariales anuales del 15-20% en las principales áreas metropolitanas redujeron la brecha de costos laborales, antes amplia, frente a los mercados desarrollados en 2024.[4]Financial Times, "Tendencias de Inflación Salarial en el Sector Tecnológico Chino," ft.com Las primas de escasez para ingenieros de IA experimentados y arquitectos de ciberseguridad elevan los presupuestos de retención, lo que lleva a las empresas a reevaluar sus estrategias de ubicación. Por lo tanto, una proporción creciente de nuevas contrataciones se despliega en Chengdu, Xi'an y Wuhan, mientras que los centros cautivos en los centros de Nivel 1 pivotan hacia roles de mayor valor en arquitectura y gestión de productos que justifican bandas salariales premium.

Regulaciones Más Estrictas sobre Transferencia Transfronteriza de Datos

Las evaluaciones de seguridad obligatorias introducidas a finales de 2024 ralentizan los esfuerzos de las multinacionales para transferir datos operativos fuera de China, añadiendo entre un 8 y un 12% a los gastos generales de cumplimiento para las funciones con uso intensivo de análisis. Varios grandes grupos tecnológicos ya han segmentado los lagos de datos globales, lo que ha resultado en una duplicación parcial de plataformas, procesos y personal. Los líderes de los Centros de Capacidades Globales deben ahora equilibrar la soberanía de los datos con la integración global, una tensión que da forma tanto a la arquitectura de soluciones como al cálculo general de costos en el mercado de Centros de Capacidades Globales de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios de Ingeniería Impulsan el Liderazgo del Mercado

Las actividades de ingeniería e I+D capturaron el 49,03% de la participación del mercado de Centros de Capacidades Globales de China en 2025, lo que subraya la importancia de la proximidad a la base manufacturera más grande del mundo para mantener el desarrollo de productos de alto valor anclado en China. Las multinacionales utilizan estos centros para codiseñar hardware, perfeccionar firmware y ejecutar ciclos de creación rápida de prototipos que acortan los ciclos globales de lanzamiento de productos. La capacidad de combinar datos de planta con herramientas avanzadas de simulación otorga a los centros de ingeniería una clara ventaja para ofrecer mejoras de fiabilidad y reducciones de costos que repercuten en las cadenas de suministro globales. Estas ventajas aseguran un papel central duradero para los servicios de ingeniería dentro del mercado de Centros de Capacidades Globales de China.

Se prevé que el tamaño del mercado de Centros de Capacidades Globales de China vinculado a la tecnología de la información y los servicios digitales escale a una CAGR del 8,12% hasta 2031, a medida que la migración a la nube, el desarrollo de bajo código y el análisis habilitado por IA se expanden en las operaciones chinas. Los equipos cautivos ahora despliegan canalizaciones de DevSecOps y arquitecturas de microservicios tanto para unidades de negocio nacionales como internacionales, convirtiendo los sitios chinos de satélites de back-office en estudios de productos digitales de pila completa. La polinización cruzada entre los equipos de software y los ingenieros de hardware eleva aún más la producción de innovación, integrando gemelos digitales y algoritmos predictivos directamente en los nuevos diseños de productos.

Por Modelo de Participación: Los Centros Cautivos Mantienen Ventajas de Control

Las entidades cautivas representaron el 60,62% de la participación del mercado de Centros de Capacidades Globales de China en 2025, lo que refleja la preferencia de las multinacionales de primer nivel por la supervisión directa de la propiedad intelectual y el cumplimiento normativo. La propiedad total permite a las sedes imponer políticas uniformes de ciberseguridad, alinear los planes de retención de talento con los estándares globales y responder con prontitud a las auditorías de localización de datos. Estos factores superan los mayores costos fijos para muchas empresas, especialmente aquellas que gestionan código fuente sensible o información regulada de clientes.

Se proyecta que las estructuras híbridas de construcción-operación-transferencia se expandan a una CAGR del 8,79%, el ritmo más rápido entre los modelos de participación, porque dividen el riesgo de ejecución en la etapa inicial entre un socio local experimentado y la empresa cliente. Las empresas adoptan un cronograma por fases que comienza con una configuración externalizada y transita hacia el estado cautivo completo una vez que el personal, los procesos y las herramientas de cumplimiento se estabilizan. El tamaño del mercado de Centros de Capacidades Globales de China asociado con estos marcos híbridos, por lo tanto, aumenta en paralelo con los cambios de política, proporcionando a las empresas un margen de maniobra mientras calibran sus estrategias a largo plazo de bienes raíces, talento y auditoría.

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras las Pymes Aceleran

Las grandes empresas representaron el 87,02% de los ingresos de 2025, aprovechando sus recursos de capital global para establecer amplios Centros de Capacidades Globales de China que integran laboratorios de software, talleres de prototipos y servicios empresariales multilingües. Estas corporaciones negocian arrendamientos preferenciales, acceden primero a los subsidios provinciales y despliegan programas de liderazgo rotacional que mantienen el rigor de gobernanza en múltiples sitios. Su escala consolidada refuerza el poder de negociación con operadores de telecomunicaciones, proveedores de nube y socios universitarios, reforzando un ciclo virtuoso de acumulación de capacidades.

Se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 9,33%, beneficiándose de pilas de seguridad basadas en SaaS, aprovisionamiento de estaciones de trabajo virtuales y ventanillas únicas de registro provincial que reducen los tiempos de lanzamiento de años a meses. Los diseños nativos de la nube permiten a las pymes arrendar capacidad en lugar de construir centros de datos, mientras que las cadenas de herramientas estandarizadas de DevOps proporcionan controles de calidad de nivel empresarial sin necesidad de costosas tarifas de licencia iniciales. La expansión de la huella de las pymes diversifica la combinación de clientes dentro del mercado de Centros de Capacidades Globales de China e intensifica la competencia por ingenieros de carrera media fuera de las metrópolis de Nivel 1.

Por Vertical Industrial: Ancla Manufacturera con Auge en Salud

Los actores de manufactura, automotriz e industrial representaron el 45,09% de los ingresos de 2025, aprovechando la co-ubicación con plantas de producción para perfeccionar la química de baterías, el software de tren de transmisión y los modelos de mantenimiento predictivo en ciclos de sprint ajustados. El acceso a bancos de pruebas in situ y cadenas de suministro locales mantiene cortos los pedidos de cambio de ingeniería y bajas las exposiciones a costos, reforzando el papel de anclaje del sector manufacturero en la participación del mercado de Centros de Capacidades Globales de China.

Se espera que las capacidades de salud y ciencias de la vida registren la CAGR más alta del 8,35% hasta 2031, a medida que las empresas farmacéuticas globales amplían la gestión de datos clínicos, la preparación de expedientes regulatorios y el cribado de compuestos impulsado por IA dentro de sus centros chinos. Las reformas recientes que aceleran las aprobaciones de ensayos, combinadas con una gran base de pacientes, justifican una inversión más profunda. Los equipos de bioinformática recién formados colaboran con redes hospitalarias para entrenar algoritmos utilizando datos genómicos localizados. Este flujo bidireccional de conocimiento clínico y poder computacional impulsa el tamaño del mercado de Centros de Capacidades Globales de China dedicado a las aplicaciones de salud.

Análisis Geográfico

Las metrópolis de Nivel 1, Pekín, Shanghái, Shenzhen y Guangzhou, representaron la mayoría del gasto de 2025 en el mercado de Centros de Capacidades Globales de China, una dominancia arraigada en densas canalizaciones de talento, redes de fibra de primer nivel y fácil acceso a vuelos internacionales. Estas ciudades también albergan reguladores y ecosistemas de capital de riesgo maduros, ambos de los cuales aceleran la certificación de soluciones y el descubrimiento de socios. Por lo tanto, las empresas continúan ubicando roles de arquitectura de misión crítica y gestión de programas en los distritos de Nivel 1, a pesar de los salarios y alquileres de oficinas más altos.

Las localidades de Nivel 2, como Chengdu, Xi'an, Wuhan y Nankín, capturaron una participación creciente en 2025, ofreciendo ahorros de costos del 30-50% en espacio y salarios, al tiempo que siguen atrayendo graduados de las principales universidades provinciales. Los gobiernos provinciales refuerzan la propuesta de valor con reembolsos de alquiler, estipendios de contratación y servicios de permisos de trabajo acelerados que reducen el punto de equilibrio para los nuevos participantes. El tamaño del mercado de Centros de Capacidades Globales de China en estas ciudades escala rápidamente a medida que los centros cautivos reubican funciones de soporte y equipos Ágiles para equilibrar las presiones inflacionarias del centro de la ciudad.

Los corredores interregionales, incluida el Área de la Gran Bahía y el Delta del Río Yangtsé, ahora vinculan múltiples clústeres urbanos a través de ferrocarril de alta velocidad, huellas compartidas de centros de datos e incentivos fiscales armonizados. Esta infraestructura de malla permite a los equipos Ágiles de seguimiento del sol transferir código entre Guangzhou y Suzhou sin cambiar de zona horaria, manteniendo una alta productividad mientras se respetan las normas de soberanía de datos. El cumplimiento normativo, por lo tanto, da forma a las elecciones geográficas junto con la economía, con empresas que distribuyen cargas de trabajo de modo que los datos de identificación personal permanezcan dentro de las provincias certificadas mientras se integran en las hojas de ruta globales de productos.

Panorama Competitivo

El mercado de Centros de Capacidades Globales de China comprende una mezcla moderadamente concentrada de gigantes globales de TI, proveedores domésticos especializados y grandes cautivos corporativos, que juntos controlan algo más del 60% del gasto. Tata Consultancy Services, Infosys y Wipro recalibran sus carteras hacia la personalización de SaaS con soberanía de datos y el análisis embebido para mantenerse relevantes bajo normas transfronterizas más estrictas. IBM, SAP y Hewlett Packard Enterprise aprovechan sus pilas de productos para agrupar la migración a la nube, AIOps y servicios de seguridad en programas de transformación unificados que anclan tenencias prolongadas.

Grupos financieros como JPMorgan Chase y HSBC escalan su personal de tecnología y operaciones para cumplir con los mandatos de informes en tierra y análisis de riesgos, tallando así una participación en el tamaño del mercado de Centros de Capacidades Globales de China dedicado a los sectores regulados. Los líderes automotrices e industriales, incluidos Bosch y Siemens, están expandiendo sus laboratorios de software embebido para codificar unidades de control de vehículos eléctricos de próxima generación y plataformas de gemelos digitales, profundizando así la especialización vertical que los rivales más pequeños tienen dificultades para igualar.

La diferenciación competitiva ahora descansa en tres pilares: la posesión de marcos de ciberseguridad acreditados, como ISO 27001, la profundidad de los vínculos académicos y con empresas emergentes locales que aceleran los ciclos de prueba de concepto, y la fluidez en los modelos híbridos de construcción-operación-transferencia que minimizan los desembolsos de capital iniciales. Los proveedores que sobresalen en los tres indicadores aseguran acuerdos de servicio maestro plurianuales, mientras que los rezagados corren el riesgo de ser relegados a roles de aumento de personal con márgenes más reducidos.

Líderes de la Industria de Centros de Capacidades Globales de China

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Henkel completó su centro de innovación de Shanghái por USD 70 millones, que alberga a 500 científicos enfocados en investigación de materiales avanzados.

- Septiembre de 2025: Tesla inyectó USD 200 millones adicionales en su centro de I+D de Shanghái, añadiendo 800 ingenieros que trabajan en algoritmos de conducción autónoma y tecnologías de baterías.

- Agosto de 2025: BASF inauguró una expansión de USD 150 millones de su complejo de I+D químico de Shanghái para desarrollar procesos de química sostenible.

- Julio de 2025: Schneider Electric abrió una instalación de I+D de software y automatización de USD 100 millones en Shanghái para atender a clientes asiáticos y globales.

Alcance del Informe del Mercado de Centros de Capacidades Globales de China

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / I+D de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Centros de Capacidades Globales de China para 2031?

Se espera que el mercado alcance USD 343,27 mil millones para 2031, creciendo a una CAGR del 7,72%.

¿Qué área funcional lidera actualmente el gasto dentro de los centros de capacidades chinos?

Los servicios de ingeniería e investigación ocupan la posición principal, representando una participación de ingresos del 49,03% en 2025.

¿Por qué los modelos híbridos de construcción-operación-transferencia están ganando terreno?

Los modelos híbridos de construcción-operación-transferencia combinan una entrada rápida con una eventual transferencia de propiedad, ofreciendo flexibilidad operativa en medio de normas de cumplimiento cambiantes y han alcanzado una CAGR prevista del 8,79%.

¿Qué vertical se está expandiendo más rápidamente dentro de los Centros de Capacidades Globales chinos?

Se proyecta que las funciones de salud y ciencias de la vida crezcan a una CAGR del 8,35% a medida que las empresas farmacéuticas escalan las operaciones clínicas y regulatorias.

¿Cómo están afectando las presiones salariales a la estrategia de ubicación?

El aumento de los salarios en las ciudades de Nivel 1 está empujando la nueva capacidad hacia centros de Nivel 2 como Chengdu y Xi'an, donde los costos son entre un 30 y un 50% más bajos, pero la calidad del talento sigue siendo alta.

¿Qué papel desempeñan los incentivos gubernamentales en la selección de sitios para los Centros de Capacidades Globales?

Los esquemas de subsidios nacionales y provinciales pueden reducir entre un 15 y un 25% el costo total de propiedad, haciendo de China un anfitrión financieramente atractivo para nuevos centros cautivos.

Última actualización de la página el: