Tamaño y participación del mercado de transformadores de media tensión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transformadores de media tensión por Mordor Intelligence

El tamaño del mercado de transformadores de media tensión en 2026 se estima en USD 22,58 mil millones, creciendo desde el valor de 2025 de USD 21,11 mil millones, con proyecciones para 2031 que muestran USD 31,63 mil millones, creciendo a una CAGR del 6,97% durante 2026-2031.

La expansión refleja mandatos simultáneos de modernización de la red eléctrica, integración de energías renovables a gran escala y la electrificación de cargas industriales, todos los cuales requieren una infraestructura de media tensión robusta. Las utilities están reemplazando activos envejecidos —aproximadamente el 70% de los transformadores instalados en los Estados Unidos tienen más de 25 años— mientras que Asia-Pacífico y el Medio Oriente comisionan nueva capacidad a un ritmo sin precedentes. Las restricciones de suministro han extendido los plazos de entrega a más de dos años, lo que lleva a los compradores a adoptar marcos de adquisición anticipada y estrategias de múltiples proveedores. Mientras tanto, los usuarios comerciales, como los centros de datos a hiperescala, están modificando sus especificaciones de diseño hacia unidades resistentes al fuego, ciberresistentes y ecológicas que tienen precios premium.

Conclusiones clave del informe

- Por tipo de enfriamiento, las unidades enfriadas por aceite representaron el 61,70% de la participación del mercado de transformadores de media tensión en 2025, mientras que los modelos enfriados por aire crecen a la tasa más rápida, con una CAGR del 7,75% hasta 2031.

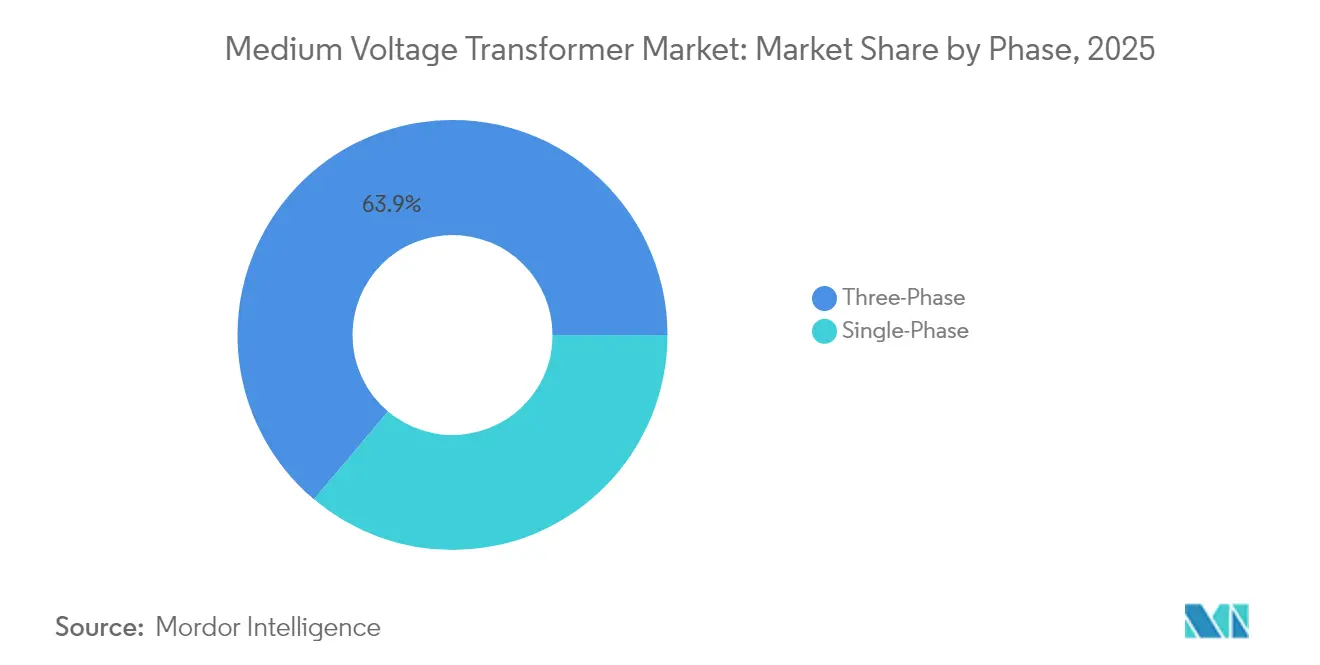

- Por fase, los productos trifásicos lideraron con una participación de ingresos del 63,85% en 2025; se espera que las alternativas monofásicas avancen a una CAGR del 7,21% hasta 2031.

- Por tipo de transformador, las unidades de distribución representaron el 60,20% del tamaño del mercado de transformadores de media tensión en 2025, mientras que se espera que las unidades de potencia avancen a una CAGR del 7,78% durante 2026-2031.

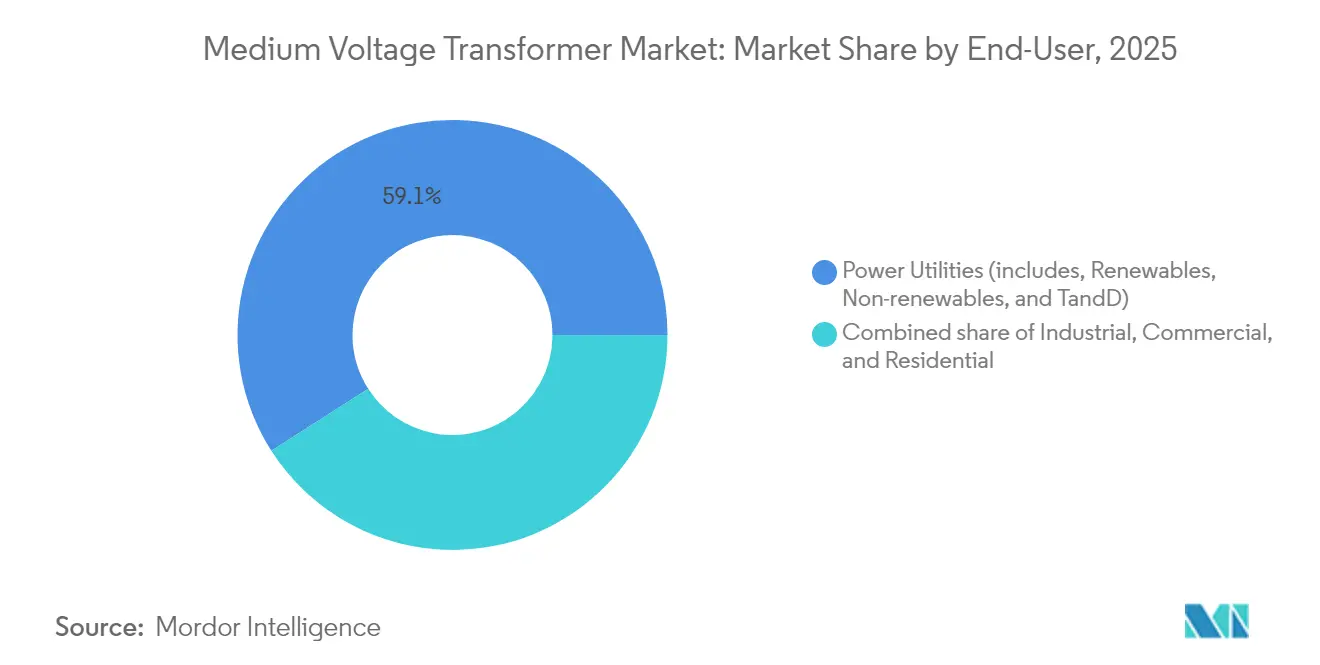

- Por usuario final, las utilities eléctricas concentraron una participación del 59,05% en 2025; se proyecta que el segmento comercial registre la CAGR más rápida, del 8,12%, hasta 2031.

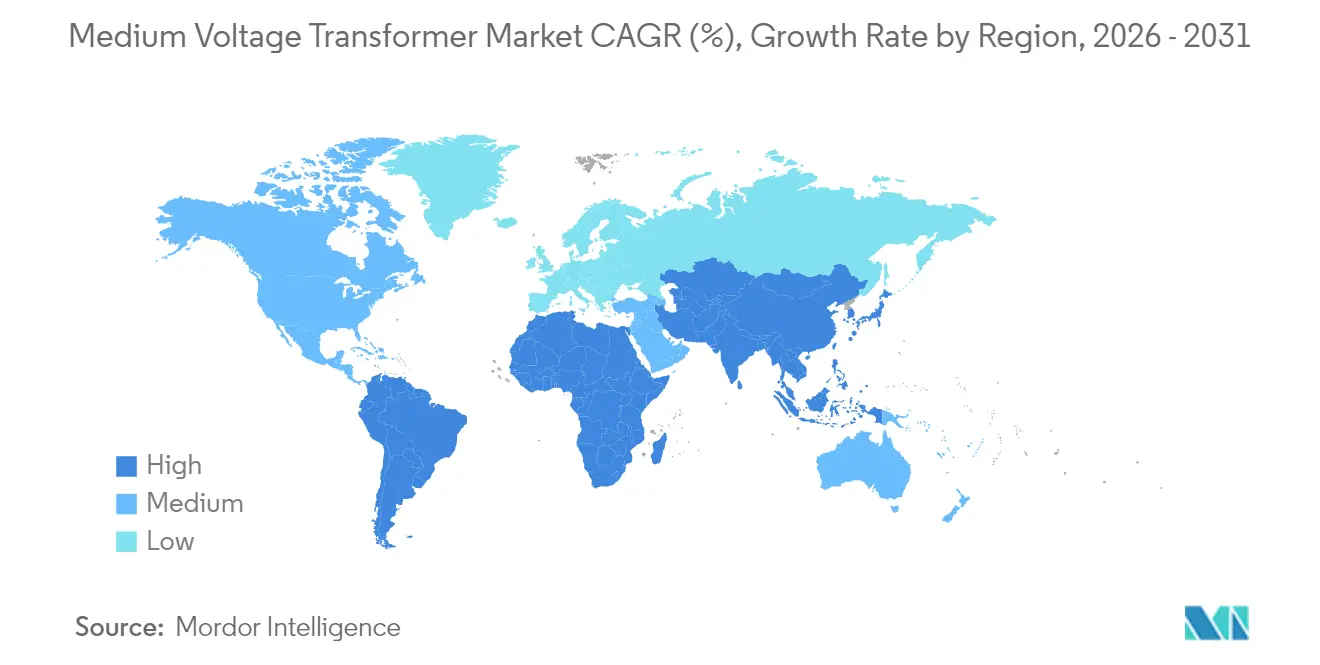

- Por geografía, la región Asia-Pacífico capturó el 48,90% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 7,63% hasta 2031.

- Hitachi Energy, Siemens Energy y Schneider Electric juntos controlaron poco menos del 35% de los envíos globales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de transformadores de media tensión

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Modernización de la red eléctrica y reemplazo de activos envejecidos | +2.1% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Impulso a la integración de energías renovables (utilities y C&I) | +1.8% | Asia-Pacífico como núcleo, Medio Oriente y África como extensión | Largo plazo (≥ 4 años) |

| Crecimiento de la demanda eléctrica urbana e industrial | +1.4% | Asia-Pacífico, Medio Oriente, América del Norte | Mediano plazo (2-4 años) |

| Construcción de microredes para centros de datos | +0.9% | América del Norte, Europa, mercados avanzados de APAC | Corto plazo (≤ 2 años) |

| Proyectos de hidrógeno de grado para electrolizadores | +0.6% | Medio Oriente, Europa, APAC selectivo | Largo plazo (≥ 4 años) |

| Unidades de media tensión ciberresistentes reforzadas | +0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la red eléctrica y reemplazo de activos envejecidos

Más de dos tercios de los transformadores de media tensión de Estados Unidos fueron instalados antes del año 2000, con un patrón similar que emerge en Europa Occidental. A medida que las utilities enfrentan un acantilado de obsolescencia de equipos, agrupan órdenes de reemplazo con monitoreo digital, cumplimiento de ecodiseño y características de ciberresistencia que elevan el costo de los materiales. El Reglamento 548/2014 de la Unión Europea ya aplica parámetros de pérdidas publicados con tolerancia cero al alza, orientando a los compradores hacia núcleos de mayor eficiencia y aislamiento de éster natural. Este superciclo de reemplazo ajusta el suministro global, lo que permite a los fabricantes operar plantas a casi plena capacidad y asegurar carteras de pedidos plurianuales.(1)Bruno Melles, "Hitachi Energy Successfully Tests Groundbreaking 765 kV Transformer," Hitachi Energy, hitachienergy.com

Impulso a la integración de energías renovables (utilities y C&I)

Los parques solares y eólicos de escala de servicios públicos ahora superan los 2 GW por sitio en varios mercados asiáticos y de Oriente Medio, cada uno de los cuales requiere docenas de transformadores elevadores, así como subestaciones de recolección. El flujo de energía bidireccional, el soporte de voltaje variable y el seccionamiento rápido son puntos de especificación estándar a medida que las plantas híbridas combinan almacenamiento en baterías con generación intermitente. Los acuerdos de compra de energía corporativos generan necesidades similares detrás del medidor, donde las matrices de tejados distribuidas o las turbinas en el sitio se conectan a redes privadas de media tensión. El resultado es una demanda sostenida de transformadores inteligentes equipados con cambiadores de tomas digitales y analítica en el borde de la red.

Crecimiento de la demanda eléctrica urbana e industrial

La electrificación industrial —que abarca desde hornos de arco de acero hasta electrolizadores de hidrógeno verde— concentra cargas de varios megavatios dentro de campus individuales. Las ciudades añaden presión a medida que las plazas de carga de vehículos eléctricos y los sistemas de tránsito ferroviario utilizan los mismos alimentadores. Las subestaciones de media tensión deben, por tanto, manejar corrientes de cortocircuito más elevadas ajustándose a superficies de espacio restringido. Los operadores especifican cada vez más unidades de tipo seco o de éster natural, que reducen el riesgo de incendio y simplifican la obtención de permisos. A mediano plazo, estos focos de carga densa mantienen la presión tanto en las curvas de demanda de transformadores de distribución como de potencia.

Construcción de microredes para centros de datos

Los sitios a hiperescala en los Estados Unidos y el norte de Europa ahora presupuestan 130 kW por bastidor, adoptando redes troncales HVDC de 800 V para mayor eficiencia. Los propietarios despliegan turbinas de gas o celdas de combustible en el sitio en configuraciones de microredes que requieren conversión de media tensión bidireccional y de bajas pérdidas. Los fabricantes de transformadores responden con devanados sellados herméticamente, enfriamiento por aire forzado y sensores de fibra integrados que monitorean las temperaturas en puntos calientes en tiempo real. Los contratos de disponibilidad a menudo imponen penalizaciones por tiempos de inactividad anuales que superen 1 hora, por lo que los compradores prefieren proveedores con registros de confiabilidad demostrada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad del precio del cobre y el acero | -1.2% | Global, más aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Alto gasto de capital y retrasos en la cadena de suministro | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Primas de seguro por riesgo de incendios forestales | -0.3% | América del Norte, Australia, sur de Europa | Mediano plazo (2-4 años) |

| Pasivos heredados de PCB en reparaciones | -0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cobre y el acero

El cobre constituye aproximadamente una cuarta parte del costo total de un transformador de media tensión, por lo que los anuncios arancelarios o las interrupciones mineras inflan rápidamente los precios de las ofertas. Las calidades de acero eléctrico —en particular las chapas de grano orientado— enfrentan desafíos similares debido al número limitado de acerías en todo el mundo que producen material de alta permeabilidad. La volatilidad obliga a los proveedores a acortar la validez de las cotizaciones de 90 días a 30 días y fomenta cláusulas de ajuste basadas en fórmulas, lo que complica la elaboración de presupuestos por parte de los compradores.

Alto gasto de capital y retrasos en la cadena de suministro

Los pedidos pendientes actuales se extienden hasta 130 semanas para unidades convencionales y superan las 200 semanas para modelos de capacidad extra alta. Aunque los fabricantes han anunciado USD 1.800 millones en nueva capacidad en América del Norte desde 2023, los plazos de entrega de fábrica siguen siendo elevados debido a los ciclos de utillaje, formación de personal y certificación. Los costos de financiamiento aumentan cuando los proyectos deben financiar reservas de inventario plurianuales, lo que frena los calendarios de instalación a corto plazo a pesar de la solidez de la demanda a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de enfriamiento: la seguridad medioambiental impulsa la adopción de sistemas enfriados por aire

Los diseños sumergidos en aceite representaron el 61,70% del mercado de transformadores de media tensión en 2025; sin embargo, el segmento enfriado por aire avanza a una CAGR del 7,75% hasta 2031. Las utilities en regiones propensas a incendios forestales prefieren unidades de tipo seco o de éster natural que mitigan los riesgos de incendio y derrame. El exitoso prototipo relleno de éster de 765 kV de Hitachi Energy demuestra que los fluidos resistentes al fuego ahora pueden abordar aplicaciones de muy alta tensión sin penalizaciones térmicas. Los productos enfriados por aire eliminan los fosos de contención de aceite y reducen el mantenimiento, lo que resulta atractivo para los centros de datos y los proyectos de metro donde el espacio en planta tiene un valor premium. Los avances en eficiencia —como bobinas moldeadas al vacío, núcleos de metal amorfo y módulos de ventilador activo— ayudan a reducir las pérdidas históricas de sus contrapartes rellenas de aceite. A medida que las aseguradoras aplican primas más altas a los equipos de aceite mineral, se espera que la tendencia hacia las unidades de tipo seco se mantenga.

Los transformadores enfriados por aire también evitan largos procesos de permisos medioambientales, lo que acelera los cronogramas de los sitios para los promotores comerciales. El efecto acumulado posiciona al segmento para capturar una participación en constante aumento, aunque los modelos enfriados por aceite continúan dominando las construcciones de subestaciones de gran capacidad. Las utilities que buscan modernizar sitios heredados a menudo combinan ambos tipos de enfriamiento, utilizando tecnología de éster o tipo seco en los centros urbanos mientras despliegan unidades de aceite convencionales en el perímetro de transmisión. Este enfoque híbrido genera una demanda constante y recurrente para los proveedores que mantienen carteras de productos diversificadas dentro del mercado de transformadores de media tensión.

Por fase: la dominancia trifásica refleja la arquitectura de la red eléctrica

Los equipos trifásicos representaron el 63,85% de los ingresos en 2025 y se espera que crezcan a una CAGR del 7,18%, reflejando la prevalencia de las redes de distribución trifásicas en todo el mundo. La carga equilibrada reduce la masa de los conductores y las corrientes de neutro, lo que otorga a los diseños trifásicos ventajas naturales de costo y eficiencia para alimentadores de alta densidad. Aplicaciones como centros de datos, electrolizadores y sistemas de tracción ferroviaria requieren suministro trifásico para una calidad de energía estable. Las unidades monofásicas siguen siendo esenciales para esquemas de reducción de tensión en zonas rurales o de retorno por tierra con un solo conductor; sin embargo, su crecimiento sigue el ritmo de extensión general de la red eléctrica en lugar de picos de demanda.

El monitoreo digital inclina aún más el campo hacia los diseños trifásicos porque los datos de los sensores pueden aprovecharse para análisis de desequilibrio de fases y pronóstico dinámico de capacidad. Los proveedores incorporan capacidad de filtrado de armónicos para hacer frente a la creciente generación basada en inversores, reforzando la propuesta trifásica. En consecuencia, los planificadores de redes esperan que la participación trifásica se mantenga por encima del 60% del tamaño del mercado de transformadores de media tensión hasta 2031.

Por tipo de transformador: las unidades de potencia se aceleran con las energías renovables

Los transformadores de distribución representaron el 60,20% de las instalaciones en 2025; sin embargo, las unidades de clase potencia avanzan a una tasa más rápida, con una CAGR del 7,78%. Los grandes complejos solares y eólicos en Arabia Saudita, India y Australia requieren múltiples transformadores elevadores de alta MVA para conectar la generación a las redes troncales de transmisión. Los códigos de interconexión a la red también promueven núcleos de bajas pérdidas y el análisis de gases disueltos en línea, lo que agrega valor adicional a cada compra.

A pesar de la expansión más rápida de las unidades de potencia, los ciclos de reemplazo en alimentadores suburbanos mantienen altos los volúmenes de distribución. Los mandatos de redes inteligentes ahora incluyen sensores, módems LTE e interrupción de fallos de arco, lo que eleva los precios de venta promedio y permite a los proveedores defender los márgenes incluso en los segmentos rurales más estandarizados. En conjunto, estas tendencias sostienen un crecimiento equilibrado en ambas clases de transformadores dentro del mercado de transformadores de media tensión.

Por usuario final: la demanda comercial aumenta impulsada por la infraestructura de datos y vehículos eléctricos

Las utilities eléctricas mantuvieron una participación del 59,05% en 2025, pero la categoría comercial —centros de datos, campus universitarios, complejos comerciales— lidera con una perspectiva de CAGR del 8,12%. Los clústeres de entrenamiento de IA superan rutinariamente los 80 MW por edificio y requieren redundancia N-1 a nivel de subestación, lo que resulta en transformadores de media tensión dobles o triples de 50/70 MVA por sitio. De manera similar, los depósitos urbanos de carga de vehículos eléctricos incorporan cargadores de megavatio que necesitan alimentadores dedicados de 13,2 kV.

Los usuarios industriales, especialmente los de los sectores de metales y productos químicos, mantienen una base estable debido a las modernizaciones de descarbonización. El crecimiento del volumen residencial se produce principalmente en Asia y África a través de la electrificación rural, mientras que la energía solar en tejados y los electrodomésticos eficientes mitigan la demanda por hogar. En general, los segmentos no relacionados con utilities generan colectivamente los ingresos incrementales más rápidos dentro del mercado de transformadores de media tensión.

Análisis geográfico

Asia-Pacífico concentró el 48,90% de los ingresos globales en 2025 y se prevé que registre una CAGR del 7,63% hasta 2031. China reemplaza activos de 110 kV al final de su vida útil mientras instala nuevos corredores de 220 kV para evacuar las energías renovables de las provincias interiores. El esquema de Incentivos Vinculados a la Producción de India acelera la fabricación nacional, garantizando plazos de entrega más cortos para las utilities estatales locales. Las naciones del Sudeste Asiático despliegan programas de electrificación y metro ferroviario que amplifican aún más la demanda regional. Japón y Corea del Sur contribuyen con pedidos de alta intensidad tecnológica, especialmente de prototipos de estado sólido y unidades rellenas de éster.

América del Norte ocupa el segundo lugar en ingresos, impulsada por flotas envejecidas y estímulos federales para la resiliencia de la red eléctrica. Los Estados Unidos enfrentan un déficit del 30% en unidades de clase potencia para 2025, y las importaciones aún satisfacen aproximadamente la mitad de la demanda de clase distribución. Las nuevas fábricas en Texas, Alabama y Ontario tienen como objetivo reducir los plazos de entrega, aunque la mayoría solo alcanzará escala después de 2026. Las directivas de ciberseguridad y el riesgo de incendios forestales están impulsando a los compradores hacia diseños de tipo seco o rellenos de éster, elevando los precios de venta promedio en todo el mercado de transformadores de media tensión.

Europa sostiene una demanda constante a través de la construcción de energías renovables e interconectores transfronterizos. El continente aplica la eficiencia de Nivel 2 de EcoDesign desde julio de 2025, lo que obliga a las utilities a adoptar núcleos de pérdidas ultrarreducidas. Los centros de energía eólica marina en el mar del Norte y el Báltico requieren redes de recolección de 66 kV, abriendo nuevas oportunidades para las unidades elevadoras de media tensión. Europa del Este se centra en mejoras de fiabilidad de la red eléctrica respaldadas por fondos de cohesión de la UE, mientras que el sur de Europa canaliza inversiones en la mitigación de incendios forestales, favoreciendo los productos de tipo seco.

América del Sur y el Medio Oriente y África juntos comprenden una base de rápido crecimiento, aunque de menor tamaño. El auge de la generación distribuida en Brasil y la electrificación de la minería de cobre en Chile continúan impulsando la demanda de unidades de distribución montadas sobre plataforma. El Medio Oriente canaliza USD 9.500 millones en complejos de energía solar más almacenamiento y proyectos de hidrógeno verde, cada uno de los cuales emplea transformadores elevadores de media tensión personalizados. En África, la electrificación rural financiada por donantes sustenta el volumen, aunque con plazos de pago extendidos que plantean desafíos para la liquidez de los proveedores.

Panorama regulatorio

La regulación y las normas continúan elevando los requisitos básicos de eficiencia e intercambiabilidad para los diseños de transformadores de media tensión utilizados en redes de distribución. En Estados Unidos, el Departamento de Energía (DOE) finalizó normas modificadas de conservación de energía para transformadores de distribución en abril de 2024 (10 CFR Parte 431, Subparte K), con cumplimiento obligatorio a partir del 23 de abril de 2029; este cronograma afecta las especificaciones de adquisición de la clase de distribución de MT e impulsa la selección de materiales del núcleo. En junio de 2026, el DOE emitió una Solicitud de Información (Expediente EERE-2026-BT-STD-0133) para reconsiderar la norma de abril de 2024 a la luz de la seguridad nacional y las limitaciones de capacidad de fabricación nacional, lo que indica un escrutinio continuo tanto sobre la disponibilidad de suministro como sobre los objetivos de eficiencia.

A nivel internacional, las especificaciones técnicas están endureciendo la estandarización de componentes y las normas de pruebas de aceptación, lo que influye en cómo las plataformas de productos de los OEM globales se ajustan a los requisitos de las licitaciones. La IEC publicó la norma IEC TS 63493-1:2025 en diciembre de 2025 para estandarizar las dimensiones de los pasatapas de transformadores de media tensión (12 kV a 52 kV), lo que respalda la intercambiabilidad entre mercados y permite estrategias de mantenimiento multiproveedor. En junio de 2025, la Asociación Internacional de Productores de Petróleo y Gas (IOGP) publicó el Anexo 1 de S-720 (Versión 1.01), que añade especificaciones suplementarias de diseño, fabricación y pruebas aplicables tanto a transformadores llenos de líquido como a los de tipo seco, reforzando los requisitos de documentación y verificación en las adquisiciones de proyectos industriales y energéticos.

Panorama competitivo

El mercado de transformadores de media tensión sigue moderadamente consolidado, con los cinco principales proveedores controlando aproximadamente el 55% de los envíos globales en 2024. Hitachi Energy refuerza su liderazgo con una expansión multisitio de USD 250 millones centrada en unidades con éster natural y preparadas para la digitalización. Siemens Energy co-localiza el devanado y la fabricación del núcleo en su planta de Virginia para reducir los tiempos logísticos, mientras que Schneider Electric despliega software de mantenimiento predictivo que vincula a los clientes a contratos recurrentes de analítica.

Los nuevos participantes apuntan a nichos como los transformadores de estado sólido basados en carburo de silicio o las soluciones modulares en bastidor para centros de datos. Sin embargo, las barreras de entrada aumentan porque los compradores exigen una fiabilidad probada a largo plazo y la certificación IEEE/IEC. Los actores existentes, por tanto, asignan entre el 4% y el 5% de sus ingresos a I+D, muy por encima del promedio histórico, para mantener una ventaja competitiva. La localización de la cadena de suministro es otro campo de batalla; los proveedores que posicionan reservas de cobre y acero cerca de los sitios de ensamblaje final obtienen ventajas en las licitaciones en medio de la volatilidad de las materias primas.

También emergen alianzas estratégicas. Samsung C&T se asocia con Hitachi Energy para perseguir enlaces HVDC submarinos, mientras que Mitsubishi Electric transfiere sus líneas de transformadores heredadas a una filial especializada, lo que le permite invertir más intensamente en convertidores de tracción para ferrocarriles de alta velocidad. Estos movimientos señalan que la escala por sí sola es insuficiente; la especialización tecnológica y la proximidad regional definen cada vez más la ventaja competitiva dentro del mercado de transformadores de media tensión.(4)Sang Hoon Sung y Jin-Won Kim, "HD Hyundai Electric to Invest $274 mn in Transformer Output Ramp-Ups," KED Global, kedglobal.com

Líderes de la industria de transformadores de media tensión

Schneider Electric SE

General Electric Company

Eaton Corporation PLC

Siemens AG

Hitachi Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es el alivio de los plazos de entrega y la capacidad localizada que puede respaldar proyectos comerciales e industriales de electrificación de ciclo rápido que especifican equipos de distribución de media tensión con ventanas de entrega más ajustadas. Varios fabricantes dentro del alcance han dirigido capital hacia la producción regional: ABB anunció una inversión de 200 millones de USD (mayo de 2026) para ampliar la producción de equipos de media tensión en Europa, incluida una nueva instalación en Dalmine, Italia, y mejoras en varios países, mientras que Schneider Electric confirmó un mayor gasto de capital en su planta de Calcuta (julio de 2026) para aumentar la capacidad de producción anual de componentes de media tensión a 250.000 unidades. En América del Norte, Virginia Transformer inició la ampliación de Georgia Transformer en Rincon, Georgia (abril de 2026) para aumentar la capacidad de producción en un 50%, y también anunció una nueva planta de transformadores de potencia de 600.000 pies cuadrados en Muscle Shoals, Alabama (mayo de 2026), lo que refleja la demanda de los compradores por cadenas de suministro más cortas y un abastecimiento multisitio.

Una segunda oportunidad es la demanda de actualización impulsada por las especificaciones. Los mayores requisitos de eficiencia, las preferencias de seguridad contra incendios y los diagnósticos digitales aumentan el contenido por unidad y favorecen a los proveedores con diseños estandarizados y comprobables. El trabajo de normalización en los comités de transformadores del IEEE, incluida la actividad relacionada con las normas de tipo seco (IEEE C57.12.50, IEEE C57.96) y las pruebas de diagnóstico de campo para transformadores de potencia llenos de fluido (IEEE C57.152), respalda una adopción más amplia de las prácticas de evaluación de condición y puesta en marcha, lo que se traduce en diseños listos para sensores y aptos para pruebas. Más allá de la demanda convencional de transformadores de MT para la modernización de la red y la interconexión de energías renovables, los transformadores de estado sólido de media tensión (que a menudo utilizan dispositivos de potencia de carburo de silicio) ofrecen una vía de diferenciación para proveedores e integradores en aplicaciones de calidad de energía en centros de datos e industriales, donde la compacidad, la controlabilidad y el monitoreo son prioridades de adquisición.

Desarrollos recientes del sector

- Julio de 2026: ABB completó la adquisición de la empresa italiana Specialtrasfo S.p.A., agregando transformadores especializados para aplicaciones industriales a su cartera. El acuerdo amplía el acceso de ABB a diseños de transformadores de MT de nicho utilizados en proyectos de electrificación industrial, donde la ingeniería personalizada y los ciclos de entrega cortos pueden influir en la selección de proveedores.

- Julio de 2025: Hitachi Energy firmó un acuerdo con E.ON en Alemania valorado en hasta 700 millones de USD para infraestructura crítica de red. El acuerdo proporciona visibilidad de adquisición a varios años para los proveedores de transformadores y equipos de red, a medida que las empresas eléctricas europeas aceleran los programas de reemplazo y refuerzo vinculados a la seguridad energética y la integración de renovables.

- Septiembre de 2024: Hitachi Ltd. anunció una transacción relacionada con su negocio de redes eléctricas (incluidas operaciones vinculadas a transformadores) como parte de acciones de cartera en el segmento de energía. La transacción destaca la remodelación continua de los modelos operativos de los grandes OEM en torno a los equipos de red, con implicaciones para el enfoque de inversión, las hojas de ruta de productos y la huella de fabricación regional.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos obtenidos por el suministro de transformadores de media tensión utilizados para elevar o reducir la tensión dentro de las redes de distribución de media tensión, incluidas las ventas en los sectores de servicios públicos, industrial, comercial y residencial.

Exclusiones de alcance: no se cuentan elementos más amplios del balance de planta eléctrica, como interruptores, cables, relés de protección o servicios de instalación únicamente, a menos que se incluyan en el precio como parte del suministro del transformador.

Descripción general de la segmentación

- Por tipo de enfriamiento

- Enfriado por aire

- Enfriado por aceite

- Por fase

- Monofásico

- Trifásico

- Por tipo de transformador

- De potencia

- De distribución

- Por usuario final

- Utilities eléctricas (incluye energías renovables, no renovables y T&D)

- Industrial

- Comercial

- Residencial

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con señales públicas y repetibles que reflejan la demanda de transformadores y los ciclos de reemplazo. Revisamos fuentes como agencias nacionales de energía y reguladores de red para conocer la orientación de la inversión en T&D, estadísticas de comercio internacional para el movimiento de importación y exportación relacionado con transformadores, y notas arancelarias aduaneras para evitar mezclar categorías de equipos adyacentes.

Junto con esto, utilizamos documentos de planificación de empresas de servicios públicos, informes anuales de compañías y presentaciones a inversores, y cobertura de prensa de renombre para entender los tiempos de envío, el comportamiento de la cartera de pedidos y la dirección de los precios. También se revisaron bases de datos de patentes de manera ligera para rastrear cambios de diseño que puedan afectar los costos de la lista de materiales, por ejemplo, solicitudes relacionadas con eficiencia y aislamiento. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros de empresas y una plataforma de noticias y finanzas para acelerar la verificación de hechos sobre la división de ingresos y los anuncios de expansión. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizaron para poner a prueba lo que observamos en los datos públicos, especialmente en torno al movimiento del ASP de los transformadores de media tensión, los plazos de entrega de pedidos y la forma en que las empresas de servicios públicos y los grandes sitios escalonan los programas de reemplazo. Hablamos con una combinación de fabricantes, distribuidores, partes interesadas relacionadas con EPC y usuarios finales en las principales regiones para poder corregir las suposiciones sobre la combinación, la utilización y los ciclos de adquisición antes del dimensionamiento final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Altos ejecutivos (CXO): 17% | APAC: 44% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 42% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente que reconstruye la cartera de demanda a partir de la actividad de expansión y renovación de la red eléctrica, y luego la traduce en gasto en transformadores de media tensión mediante suposiciones de combinación y precios. Para mantener los totales fundamentados, se realizaron comprobaciones ascendentes selectivas utilizando divisiones de ingresos de proveedores muestreados, conversaciones con canales y ASP multiplicado por volúmenes de unidades plausibles para aplicaciones clave.

Los insumos se eligieron porque se pueden rastrear año tras año sin depender de datos de difícil acceso. En este mercado, el modelo se basa en indicadores como la dirección del gasto de capital en T&D de las empresas de servicios públicos, las adiciones de electrificación y conexión industrial, el ritmo de integración de renovables y actualización de subestaciones, los cambios en la combinación entre aceite y tipo seco, y los aplazamientos de envío impulsados por los plazos de entrega que modifican el momento de reconocimiento de ingresos. Cuando una visión ascendente estaba incompleta para el suministro local más pequeño, las brechas se manejaron aplicando factores de cobertura específicos por región que se validaron en entrevistas, y luego se volvieron a verificar frente a los patrones de movimiento comercial y adquisición de las empresas de servicios públicos.

Para la previsión, se utilizó un análisis de escenarios para que el caso base pueda ajustarse utilizando algunos motores prácticos, incluidos los presupuestos de modernización de la red, la intensidad de reemplazo y la progresión esperada del ASP. Los escenarios se alinearon con lo que los participantes de la industria describieron como rangos realistas para la toma de pedidos, los retrasos de proyectos y la normalización de precios durante el período de previsión.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones que comparan los totales modelados con señales independientes, y luego señalan los valores atípicos para su seguimiento. Cuando el resultado de una región parecía demasiado alto o demasiado bajo, se revisaron las suposiciones y se activaron llamadas de aclaración en torno a la combinación, los precios o los tiempos, para que el mismo problema no se trasladara a la previsión.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas de varios pasos, incluidas comprobaciones de varianza entre años y comprobaciones de coherencia frente a la dirección conocida de la inversión en la red. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden cambiar los precios, la disponibilidad de suministro o los plazos de los proyectos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más recientemente actualizada disponible.

Tamaño del mercado de transformadores de media tensión de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los transformadores de media tensión pueden parecer muy distantes entre sí, incluso cuando el tema suena idéntico, porque las reglas de conteo subyacentes no siempre son las mismas. Las diferencias suelen provenir de cómo cada estudio trata los límites de tensión, qué familias de transformadores se incluyen y si el valor se reconoce en el envío, en la reserva de pedidos o en el gasto de proyecto instalado.

Evidencia como el incremento de 2025 a 2026 en la página del informe, junto con verificaciones cruzadas sobre los ciclos de compra de los usuarios finales y la dirección de la inversión regional en redes, son las comprobaciones que mantienen la estimación de Mordor Intelligence vinculada a los ingresos reales de transformadores de media tensión en lugar de a totales de equipos eléctricos adyacentes. Otro motor común es el tratamiento del ASP, donde algunas estimaciones asumen un aumento de precio lineal, aunque los comentarios de las entrevistas a menudo señalan variaciones impulsadas por la combinación entre unidades de aceite y de tipo seco, así como efectos de tiempo derivados de plazos de entrega prolongados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,58 mil millones de USD (2026) | |

| Consultoría global A | 14,18 mil millones de USD (2025) | Utiliza un año base y un enfoque de segmentación diferentes que pueden reducir lo que se cuenta como media tensión, y la captura de valor puede inclinarse hacia una cartera de demanda más pequeña según cómo se interpreten las divisiones de montaje y aplicación. |

| Editorial del sector B | 21,23 mil millones de USD (2025) | La elección del año base y las suposiciones de progresión de precios pueden modificar el nivel implícito de 2026, y el límite entre el valor del suministro de transformadores y el gasto más amplio de los proyectos no siempre está claramente separado. |

En términos prácticos, la dispersión en los valores publicados se debe principalmente a la selección del año, los límites de alcance en torno a lo que cuenta como un transformador de media tensión, y cómo se tratan los precios y los tiempos cuando los plazos de entrega son largos. Al mantener el modelo anclado a señales de demanda observables y luego confirmar la lógica de la combinación y del ASP mediante entrevistas, la estimación final permanece trazable a pasos claros que se pueden repetir en cada actualización.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de transformadores de media tensión en 2031?

Se prevé que el mercado alcance USD 31,63 mil millones en 2031, creciendo a una CAGR del 6,97%.

¿Qué región lidera la demanda actual de transformadores de media tensión?

Asia-Pacífico ocupa la primera posición con una participación de ingresos del 48,90% en 2025 y la perspectiva de CAGR más rápida del 7,63%.

¿Por qué los transformadores enfriados por aire están ganando terreno?

Reducen el riesgo de incendio, simplifican la obtención de permisos y cumplen con normas medioambientales más estrictas, lo que conduce a una CAGR del 7,75% hasta 2031.

¿Qué impulsa el crecimiento del segmento comercial?

Los centros de datos a hiperescala y los depósitos de carga de vehículos eléctricos crean centros de carga de alta densidad, impulsando la demanda comercial a una CAGR del 8,12%.

¿Cuáles son los plazos de entrega actuales de los transformadores?

Las unidades estándar de media tensión pueden requerir entre 115 y 130 semanas para su entrega, con modelos de mayor capacidad que superan las 200 semanas.

¿Qué empresas están ampliando su capacidad en América del Norte?

Hitachi Energy, HD Hyundai Electric y Siemens Energy han anunciado cada una importantes inversiones para reducir los plazos de entrega regionales.

Última actualización de la página el: