Tamaño y Participación del Mercado de Transformadores de Potencia de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

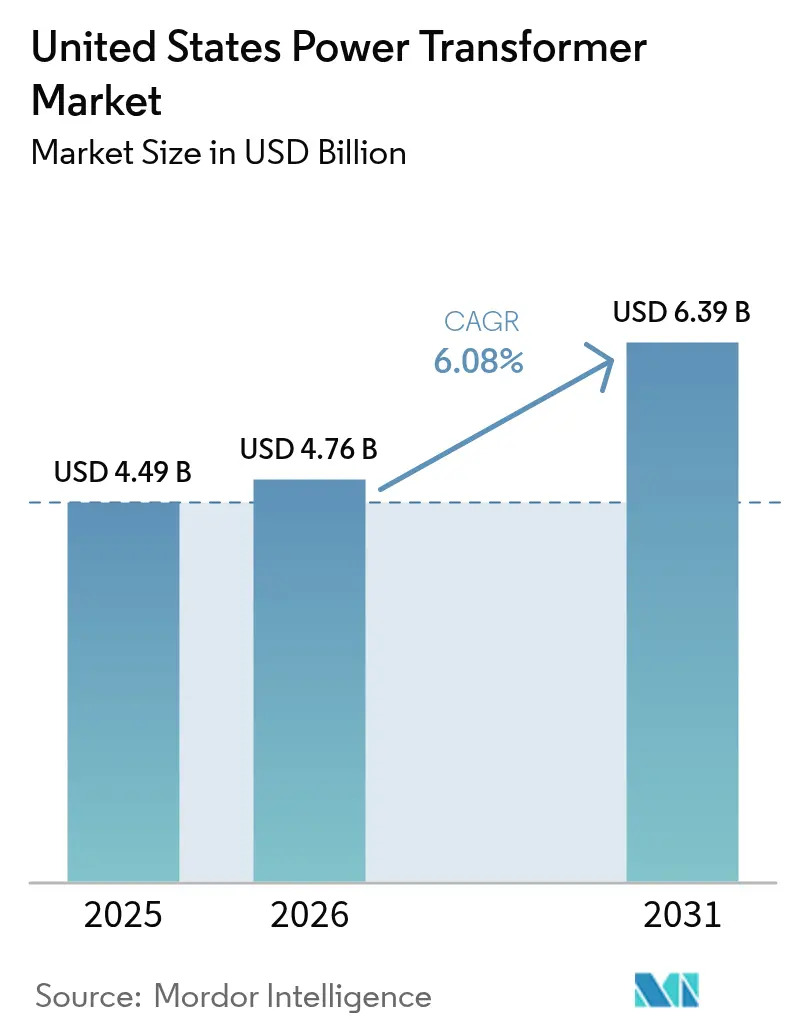

| Tamaño del mercado en el año base (2025) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Potencia de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Transformadores de Potencia de los Estados Unidos fue valorado en USD 4,49 mil millones en 2025 y se estima que crecerá desde USD 4,76 mil millones en 2026 hasta alcanzar USD 6,39 mil millones en 2031, a una CAGR del 6,08% durante el período de pronóstico (2026-2031).

El vigoroso crecimiento se origina en la sustitución obligatoria de activos envejecidos de la red eléctrica, el desembolso federal de USD 10,5 mil millones para la modernización de la red y la explosiva expansión de centros de datos de hiperescala que sigue a la demanda de computación de inteligencia artificial. Más del 70% del parque de transmisión supera los 25 años de servicio, lo que crea un flujo de reemplazo no discrecional que eleva la demanda base del mercado de transformadores de potencia de los Estados Unidos.{1]Departamento de Energía de los EE. UU., "Estadísticas de Modernización de la Red y Antigüedad de Activos," energy.gov Los bonos del crédito fiscal federal a la producción vinculados al contenido nacional inclinan las adquisiciones hacia las fábricas estadounidenses, desencadenando más de USD 2 mil millones en ampliaciones de capacidad anunciadas y reduciendo los plazos de entrega. Al mismo tiempo, las interconexiones de energía renovable, la electrificación del transporte pesado y los estándares de eficiencia más estrictos incrementan la complejidad de las especificaciones, lo que permite a los fabricantes capturar precios de venta promedio más elevados. Actualmente, las plantas nacionales abastecen solo el 20% de los requisitos de unidades de gran tamaño, y las cotizaciones indican plazos de entrega de 115 a 130 semanas, lo que subraya la persistente brecha de suministro en el mercado de transformadores de potencia de los Estados Unidos.[2]Engineering News-Record, "Seguimiento de Plazos de Entrega de Transformadores," enr.com

Conclusiones Clave del Informe

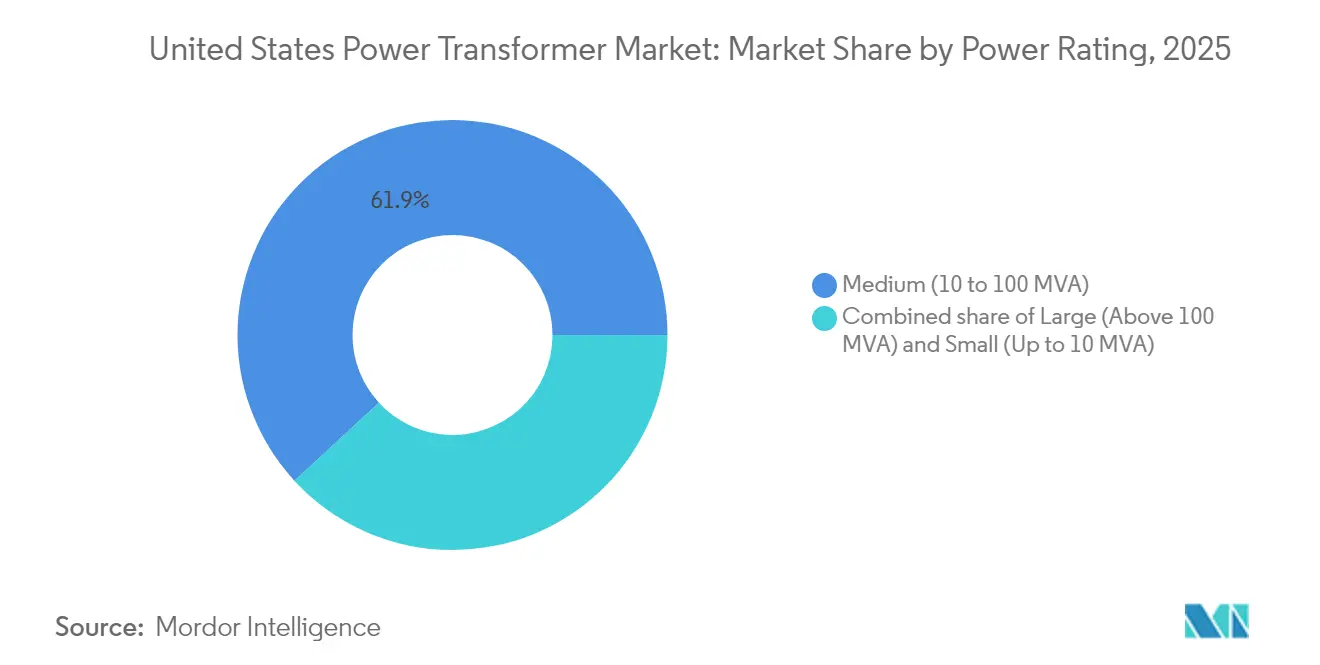

- Por clasificación de potencia, las unidades de capacidad media (10-100 MVA) representaron el 61,85% de la participación del mercado de transformadores de potencia de los Estados Unidos en 2025, mientras que el mismo segmento proyecta expandirse a una CAGR del 6,95% hasta 2031.

- Por tipo de enfriamiento, los equipos enfriados por aceite dominaron el mercado de transformadores de potencia de los Estados Unidos con una participación del 76,55% en 2025; se espera que los diseños enfriados por aire registren el crecimiento más rápido con una CAGR del 6,62%.

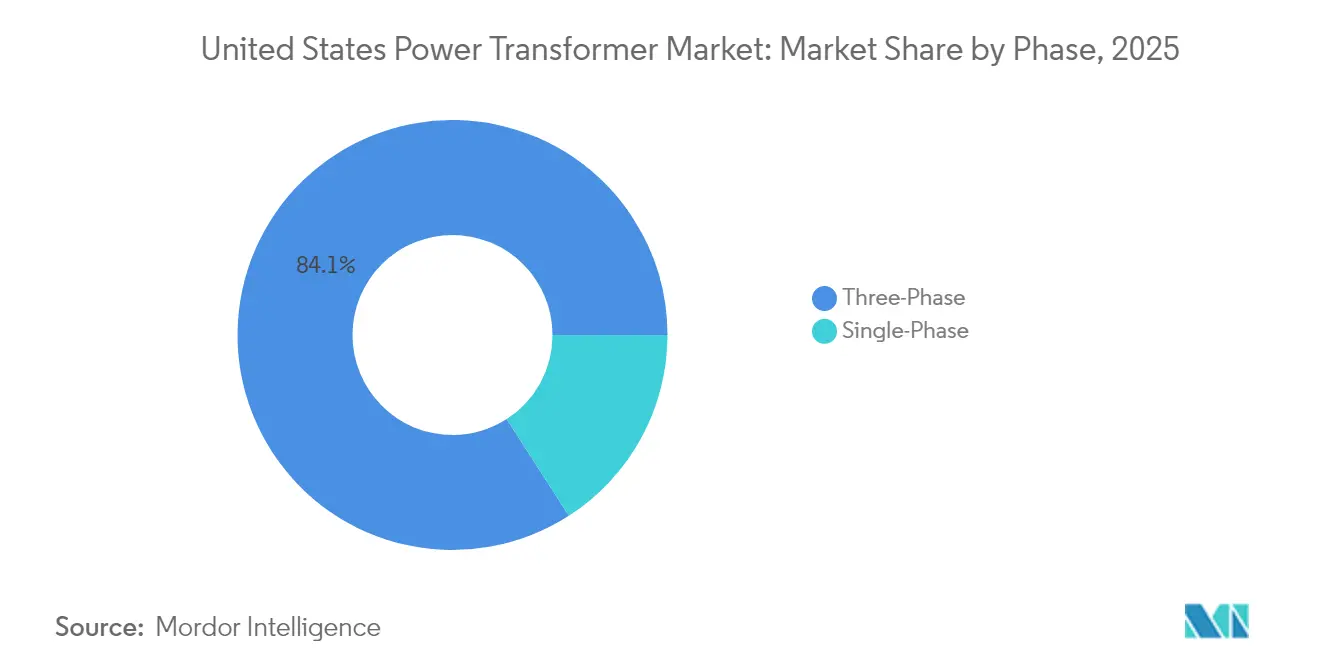

- Por fase, los transformadores trifásicos representaron el 84,10% del tamaño del mercado de transformadores de potencia de los Estados Unidos en 2025, y se espera que los despliegues monofásicos crezcan a una CAGR del 6,18% hasta 2031.

- Por usuario final, las empresas de servicios eléctricos lideraron con una participación de ingresos del 58,35% en 2025; se pronostica que el segmento registre una sólida CAGR del 6,85% a medida que los mandatos de modernización de la red aceleren los ciclos de reemplazo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Potencia de los Estados Unidos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo acelerado de activos envejecidos de la red eléctrica | +1.7% | Nacional, con concentración en las redes heredadas del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Aumento en las interconexiones de energía renovable | +1.4% | Texas, California, estados de las Llanuras con alta capacidad eólica/solar | Corto plazo (≤ 2 años) |

| Financiamiento federal para la modernización de la red (IIJA) | +1.2% | Nacional, con prioridad en regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| Expansión de centros de datos de hiperescala | +1.0% | Centros de datos de Virginia, Texas, Carolina del Norte y Oregón | Corto plazo (≤ 2 años) |

| Proyectos de electrificación del transporte pesado | +0.8% | California, corredor del Noreste, principales rutas de carga | Largo plazo (≥ 4 años) |

| Incentivos de contenido nacional bajo la IRA | +0.6% | Nacional, con concentración manufacturera en el Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reemplazo Acelerado de Activos Envejecidos de la Red Eléctrica

Los transformadores de cuatro décadas de antigüedad dominan actualmente muchas redes regionales, generando una brecha de confiabilidad a medida que las tasas de fallo se aproximan al 0,5% de la base instalada anualmente. Los datos del Departamento de Energía de los EE. UU. indican que el 55% de las unidades de clase distribución superan los 33 años de antigüedad, mientras que los promedios de clase transmisión alcanzan los 40 años. Las nuevas normas de eficiencia vigentes a partir de 2027 clasifican muchos diseños heredados como no conformes, obligando a las empresas de servicios eléctricos a adoptar programas de sustitución integral de la flota en lugar de reparaciones puntuales. La creciente intensidad de carga eléctrica proveniente de centros de datos impulsados por inteligencia artificial y la recarga de vehículos eléctricos eleva el estrés operativo sobre las máquinas envejecidas, comprimiendo el calendario de reemplazo. En consecuencia, el mercado de transformadores de potencia de los Estados Unidos obtiene un piso predecible de demanda base que amortigua las fluctuaciones macroeconómicas.

Aumento en las Interconexiones de Energía Renovable

Las plantas eólicas y solares de escala utilitaria requieren transformadores colectores capaces de manejar flujo de potencia bidireccional, distorsión armónica y ciclos de carga fluctuantes. La perspectiva de transmisión a veinte años de California ISO destaca USD 30 mil millones en proyectos con requisitos de monitoreo avanzado y cambio de tomas. ERCOT prevé 40 GW de carga incremental para 2030, en gran parte vinculada a interconexiones de energía renovable que dependen de transformadores elevadores de diseño específico.[3]Utility Dive, "Pronóstico de Crecimiento de Carga de ERCOT," utilitydive.com Dichas necesidades técnicas reconfiguran las hojas de especificaciones, permitiendo a los proveedores incorporar paquetes de sensores inteligentes y capturar márgenes superiores dentro del mercado de transformadores de potencia de los Estados Unidos.

Financiamiento Federal para la Modernización de la Red (IIJA)

El programa de Asociaciones para la Resiliencia e Innovación de la Red por USD 10,5 mil millones ya ha desembolsado USD 2,2 mil millones a ocho proyectos multi-estatales que incorporan diseños resistentes al cambio climático. Los criterios de financiamiento priorizan las áreas desatendidas y las comunidades Justice40, redirigiendo el capital hacia regiones históricamente descuidadas por la inversión privada. Los beneficiarios deben cumplir con los umbrales de contenido nacional, otorgando a los fabricantes con plantas en EE. UU. una amplia ventaja en licitaciones. Las subvenciones paralelas del programa FITT financian nueve prototipos de próxima generación, sembrando demanda de transformadores que integran electrónica de potencia, monitoreo de condición e interfaces ciberseguras. Esta combinación de políticas sustenta un impulso estructural en el mercado de transformadores de potencia de los Estados Unidos.

Expansión de Centros de Datos de Hiperescala

Los clústeres de entrenamiento de inteligencia artificial ahora requieren decenas de megavatios por edificio, superando las cargas de los centros de datos heredados. El norte de Virginia por sí solo ha experimentado un aumento quíntuple en las solicitudes de suministro de energía, mientras que la empresa de servicios eléctricos Oncor, de Texas, tiene 59 GW de demanda de centros de datos en su cola. Cada campus suele solicitar más de 250 MVA en autotransformadores, más redundancia N+1, duplicando así el volumen por sitio. Los operadores de hiperescala también exigen diagnósticos avanzados y medios de enfriamiento resistentes al fuego, lo que amplía aún más el valor de los pedidos en el mercado de transformadores de potencia de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cobre y el acero eléctrico | -0.6% | Nacional, con mayor impacto en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro mundial de acero para núcleos | -0.4% | Nacional, que afecta a todas las clasificaciones de capacidad | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre derrames de aceite mineral | -0.3% | Nacional, con aplicación más estricta en California y el Noreste | Largo plazo (≥ 4 años) |

| Proyectos piloto de transformadores de estado sólido emergentes | -0.2% | Proyectos piloto regionales en áreas de demostración de redes inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre y el Acero Eléctrico

Las bandas de precio del cobre se ampliaron un 40% interanual en 2024, y los precios del acero eléctrico de grano orientado (GOES) se han duplicado desde 2020. Cleveland-Cliffs sigue siendo el único fundidor nacional de GOES, lo que crea un punto de estrangulamiento de proveedor único. Las fluctuaciones de precios complican la validez de las ofertas e inflan los costos de inventario, obligando a las empresas de servicios eléctricos a realizar compras anticipadas o contratos en fideicomiso, medidas que erosionan los presupuestos de capital destinados a la modernización.

Regulaciones Más Estrictas sobre Derrames de Aceite Mineral

Los umbrales del plan de control de derrames de aceite de la Agencia de Protección Ambiental de los EE. UU. activan mandatos de contención para equipos que contengan más de 55 galones de aceite.[4]Agencia de Protección Ambiental de los EE. UU., "Guía sobre el Plan de Control de Derrames de Aceite," epa.gov Estados como California añaden normativas aún más estrictas, lo que lleva a las subestaciones urbanas y a los campus de centros de datos a preferir unidades enfriadas por aire o rellenas con éster natural, a pesar de los mayores costos de adquisición. Si bien esta tendencia regulatoria fomenta la innovación, también frena la demanda de modelos tradicionales de aceite mineral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Potencia: El Dominio de la Capacidad Media Impulsa el Crecimiento del Mercado

Las unidades de capacidad media (10-100 MVA) capturaron el 61,85% del mercado de transformadores de potencia de los Estados Unidos en 2025. Las empresas de servicios eléctricos prefieren este rango porque logra un equilibrio entre el rendimiento de la fábrica, el peso de envío y la huella de la subestación. El segmento también registra la CAGR más dinámica del 6,95%, ya que los propietarios de redes de transmisión despliegan subestaciones modulares que pueden escalar la capacidad añadiendo bahías idénticas en lugar de instalar grandes monolitos individuales. El aumento de voltaje de los alimentadores de 138 kV a 230 kV generalmente cae en el punto óptimo de capacidad media, lo que asegura pedidos recurrentes. Las máquinas de gran capacidad (más de 100 MVA) sirven a los corredores de 765 kV y a los campus de centros de datos de hiperescala. Los picos de demanda en Texas, donde los reguladores acaban de aprobar las primeras líneas de 765 kV del estado, extienden la cola de producción nacional para unidades que superan los 500 MVA. Los transformadores pequeños (<10 MVA) tienen relevancia de nicho en generación distribuida, microrredes y plazas de carga rápida para vehículos eléctricos. Aunque el volumen es alto, la participación en ingresos sigue siendo modesta debido al menor precio unitario. Se prevé que el tamaño del mercado de transformadores de potencia de los Estados Unidos para equipos de capacidad media aumente de manera constante, respaldado por una estrategia de reemplazo promedio de la flota que favorece clasificaciones uniformes para una gestión de inventario más sencilla.

Por Tipo de Enfriamiento: Liderazgo del Enfriamiento por Aceite con Innovación en el Enfriamiento por Aire

Los diseños enfriados por aceite mantuvieron una participación del 76,55% en el mercado de transformadores de potencia de los Estados Unidos en 2025, sustentados por el rendimiento térmico comprobado en clasificaciones nominales elevadas y el costo inicial comparativamente bajo. Los sistemas de aceite mineral siguen siendo el estándar para la interconexión de energía a granel y los complejos petroquímicos donde el terreno es abundante y las balsas de contención de derrames son una práctica habitual. Sin embargo, las subestaciones en el centro de las ciudades, las salas de centros de datos y las plataformas de energía eólica mar adentro enfrentan estrictas normas de incendio y medioambientales que benefician a las variantes enfriadas por aire y con éster natural. Los modelos enfriados por aire registran una CAGR del 6,62% a medida que los planificadores de servicios eléctricos compensan la menor densidad de potencia con una tramitación de permisos simplificada. Las actualizaciones del Código Eléctrico Nacional ahora reconocen los líquidos menos inflamables, lo que permite soluciones híbridas que combinan el enfriamiento forzado por aceite con ésteres inhibidores de incendios. Esta innovación de diseño cierra la brecha de rendimiento manteniendo el cumplimiento normativo, ampliando así los casos de uso dirigibles para las alternativas al aceite mineral. Durante el período de pronóstico, se espera que el mercado de transformadores de potencia de los Estados Unidos experimente un desplazamiento gradual de la participación hacia productos enfriados por aire y rellenos con éster, particularmente en jurisdicciones con estricta aplicación de la prevención de derrames.

Por Fase: La Eficiencia Trifásica Impulsa el Liderazgo del Mercado

Los equipos trifásicos dominaron el 84,10% del mercado de transformadores de potencia de los Estados Unidos en 2025. La carga equilibrada de fases minimiza las pérdidas en la línea y permite secciones transversales de conductores más pequeñas, lo cual es vital para la transmisión de larga distancia. Los motores industriales, los condensadores síncronos y los inversores de almacenamiento a granel también funcionan con energía trifásica, lo que refuerza la hegemonía del segmento. Las unidades monofásicas, sin embargo, ocupan un nicho para la resiliencia, sirviendo a las matrices de energía solar en tejados, los alimentadores residenciales montados en postes y los circuitos rurales aislados. A medida que prolifera la carga de vehículos eléctricos, algunas empresas de servicios eléctricos actualizan los circuitos monofásicos para hacer frente a aumentos de carga del 400% durante los períodos pico de carga doméstica. Las herramientas de automatización de la distribución, como los controladores adaptativos volt-var, ahora se conectan directamente con transformadores monofásicos inteligentes, extendiendo la vida útil de los activos y justificando precios superiores. Aunque los cambios de participación serán incrementales, la convergencia tecnológica garantiza que incluso las ofertas monofásicas incorporen monitores digitales, reduciendo la brecha de funcionalidad dentro de la más amplia industria de transformadores de potencia de los Estados Unidos.

Por Usuario Final: Las Empresas de Servicios Eléctricos Lideran la Expansión del Mercado

Las empresas de servicios eléctricos absorbieron el 58,35% de los envíos en 2025 y se expandirán a una CAGR del 6,85% hasta 2031. Los estándares de confiabilidad obligatorios, los objetivos de energía renovable de la política pública y los proyectos de alivio de congestión se combinan para sostener un flujo de compras de varios miles de millones de dólares. Las empresas de servicios eléctricos de inversores privados típicamente incorporan los costos de reemplazo de transformadores en las presentaciones de tarifas reguladas, mientras que las cooperativas a menudo utilizan subvenciones federales para mejoras de resiliencia. Los clientes industriales, en particular las acerías y los complejos petroquímicos, instalan unidades de alto MVA a medida, que ofrecen una demanda concentrada pero irregular. Los compradores comerciales, liderados por los desarrolladores de centros de datos de hiperescala, ahora compiten con las empresas de servicios eléctricos por los limitados espacios de fábrica, lo que lleva a algunos a firmar acuerdos marco plurianuales. El segmento residencial crece a medida que la adopción de energía solar en tejados requiere transformadores de distribución bidireccionales capaces de un flujo de potencia inverso seguro. En todas las categorías, los paneles de monitoreo digital y mantenimiento predictivo se convierten en requisitos básicos, lo que incrementa aún más el valor del hardware. Así, el mercado de transformadores de potencia de los Estados Unidos continúa evolucionando hacia soluciones integradas de hardware y software que se alinean con los paradigmas avanzados de gestión de la red eléctrica.

Análisis Geográfico

Texas ocupa el primer lugar en demanda absoluta en el mercado de transformadores de potencia de los Estados Unidos, respaldado por el pronóstico de crecimiento de carga de 40 GW de ERCOT y las aprobaciones de corredores de 765 kV que conectan la Cuenca Pérmica con los centros de carga de la Costa del Golfo. Los campus de centros de datos de tramitación acelerada en torno a Dallas–Fort Worth requieren grandes bloques de más de 250 MVA de capacidad, comprimiendo la tolerancia a los plazos de entrega y amplificando la presión sobre la producción nacional. California le sigue de cerca, con California ISO trazando USD 30 mil millones en mejoras con alto contenido de transformadores para integrar 25 GW de energía solar, 5 GW de energía eólica mar adentro y 3 GW de almacenamiento en baterías. Las regulaciones medioambientales empujan al estado hacia unidades enfriadas por aire o con éster natural, reconfigurando las tarjetas de evaluación de proveedores.

El corredor del Noreste, hogar de redes envejecidas de 115 kV y 138 kV, se centra en el reemplazo en lugar de la expansión. Las empresas de servicios eléctricos de esta región prefieren transformadores inteligentes de conexión directa que minimicen la duración de las interrupciones durante los cambios, justificando precios superiores. Los estados del Medio Oeste combinan cargas industriales pesadas con expansiones de parques eólicos, lo que sustenta una demanda constante de capacidad media. El Sureste emerge como un polo manufacturero, con Siemens Energy en Carolina del Norte, Eaton en Carolina del Sur y Hitachi Energy en Virginia, que en conjunto añaden más de 1,5 GW de producción anual de transformadores para 2027, reduciendo así los costos de flete más aranceles para los compradores regionales.

En el Noroeste del Pacífico, las actualizaciones de turbinas de energía hidroeléctrica y el corredor de energía eólica mar adentro de la Cuenca del Columbia requieren tanto transformadores elevadores de generador como autotransformadores de interconexión capaces de soportar amplias oscilaciones de potencia reactiva. Alaska y las microrredes aisladas de Hawái ilustran geografías de nicho que adoptan unidades modulares montadas en patines con paquetes de protección ártica o salina. En conjunto, la diversidad de la demanda geográfica obliga a los proveedores a mantener una cartera de productos flexible, reforzando el atractivo estructural del mercado de transformadores de potencia de los Estados Unidos.

Panorama Competitivo

El mercado de transformadores de potencia de los Estados Unidos exhibe una concentración moderada, con los cinco principales fabricantes acaparando una participación de ingresos combinada de aproximadamente el 55-60%. Hitachi Energy ha anunciado un gasto de capital (capex) de USD 250 millones para sus instalaciones en Misisipi y Virginia, como parte de una expansión global de USD 4,5 mil millones que tiene como objetivo duplicar la producción en América del Norte para 2027. Siemens Energy se compromete con USD 150 millones para ampliar su planta en Charlotte, Carolina del Norte, reservando capacidad para unidades de 230 kV y 500 kV que cumplen los criterios de contenido nacional. La instalación nueva de USD 340 millones de Eaton en Carolina del Sur apunta a modelos trifásicos de capacidad media dirigidos a centros de datos y empresas de servicios eléctricos de inversores privados.

La diferenciación estratégica se centra en la fiabilidad de los plazos de entrega, la integración de gemelos digitales y los contratos de servicio de ciclo de vida. Hitachi Energy comercializa su plataforma TXpert, que agrupa sensores de análisis de gases disueltos, termometría de devanados por fibra óptica y análisis de activos basados en inteligencia artificial. GE Vernova persigue la integración vertical mediante la compra por parte de Prolec GE de SPX Transformer Solutions por USD 645 millones, asegurando capacidad de laminación de acero para núcleos y añadiendo cámaras de prueba de alta tensión. La planta de acero eléctrico de USD 150 millones de Cleveland-Cliffs en Virginia Occidental ofrece a los fabricantes de equipos originales una alternativa nacional al acero de grano orientado asiático, lo que podría aliviar los cuellos de botella en el suministro, pero también eleva las barreras competitivas de entrada.

En materia tecnológica, los proyectos piloto de transformadores de estado sólido acaparan la atención de la I+D. El programa FITT del Departamento de Energía de los EE. UU. financia la unidad híbrida de la Universidad de Clemson y el prototipo de transistor de efecto de campo de carburo de silicio de GE Vernova, lo que señala un giro futuro hacia arquitecturas con gran peso de electrónica de potencia. En el ínterin, la demanda supera a la oferta, y los criterios de adjudicación de adquisiciones recompensan cada vez más la entrega garantizada sobre las diferencias marginales de costo. Como resultado, el mercado de transformadores de potencia de los Estados Unidos favorece a los actores establecidos con grandes reservas de capital, huellas de producción multi-sitio y ofertas de servicios digitales con integración vertical hacia adelante.

Líderes de la Industria de Transformadores de Potencia de los Estados Unidos

Hitachi Energy Ltd.

Siemens Energy AG

ABB Ltd.

GE Vernova (GE Grid Solutions)

SPX Transformer Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hitachi Energy ha destinado USD 250 millones para aumentar la producción de transformadores en sus instalaciones de Virginia, Misuri y Misisipi, contratando a 100 nuevos empleados para fortalecer la resiliencia de la cadena de suministro.

- Febrero de 2025: Eaton anunció una fábrica de transformadores trifásicos de USD 340 millones en Jonesville, Carolina del Sur, proyectada para crear 700 empleos y contribuir a mitigar la escasez nacional.

- Diciembre de 2024: El Departamento de Energía de los EE. UU. seleccionó nueve iniciativas para recibir USD 20 millones bajo el programa FITT con el fin de acelerar el desarrollo de transformadores inteligentes y de estado sólido.

- Octubre de 2024: El Departamento de Energía de los EE. UU. otorgó USD 1,5 mil millones a través del Programa de Facilitación de Transmisión a cuatro proyectos de corriente continua de alta tensión (HVDC), incluido Southern Spirit, cada uno de los cuales requirió transformadores de alta tensión a medida.

Alcance del Informe del Mercado de Transformadores de Potencia de los Estados Unidos

La función de un transformador de potencia es cambiar el voltaje en una línea de transmisión de alto a bajo (consumidor). El transformador es un equipo eléctrico que utiliza la inducción electromagnética para transmitir energía eléctrica.

El mercado de transformadores de potencia de los Estados Unidos está segmentado por tipo y fase. Por tipo, el mercado se divide en aislados por aceite y aislados por aire. Por fase, el mercado se divide en monofásico y trifásico. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Por Clasificación de Potencia | Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Aislamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformadores de potencia de los Estados Unidos?

El mercado de transformadores de potencia de los Estados Unidos está valorado en USD 4,76 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que alcance USD 6,39 mil millones para 2031, registrando una CAGR del 6,08%.

¿Qué segmento de transformadores posee la mayor participación?

Las unidades de capacidad media (10-100 MVA) representan el 61,85% de los ingresos del mercado al cierre de 2025.

¿Por qué los centros de datos influyen en la demanda de transformadores?

Los campus de hiperescala requieren más de 250 MVA de capacidad y unidades duplicadas para redundancia, lo que incrementa considerablemente los volúmenes de pedidos.

¿Cómo apoyan las políticas federales la fabricación nacional?

Las subvenciones de la IIJA y los bonos de crédito de la IRA vinculados al contenido nacional han desencadenado más de USD 2 mil millones en nuevas inversiones en plantas de transformadores en EE. UU.

¿Cuál es el principal cuello de botella en la cadena de suministro para los fabricantes?

La escasez de acero eléctrico de grano orientado y la volatilidad del precio del cobre amplían los plazos de entrega y elevan los costos.

Última actualización de la página el: