Tamaño y participación del mercado de sistemas de transmisión de corriente continua de alta tensión (HVDC) de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de transmisión de corriente continua de alta tensión (HVDC) de China por Mordor Intelligence

El tamaño del mercado de sistemas de transmisión de corriente continua de alta tensión de China se estima en USD 3,58 mil millones en 2026 y se espera que alcance USD 5,67 mil millones en 2031, a una CAGR del 9,63% durante el período de pronóstico (2026-2031).

La rápida expansión de los corredores de ultra-alta tensión (UHV), el aumento de las conexiones de energía eólica marina y el sostenido apoyo de política pública en el marco del 14.° Plan Quinquenal están orientando el mercado hacia una expansión de dos dígitos.[1]State Grid Corporation of China, "Plan de Inversión Anual 2026," SGCC.COM.CN Las inversiones en estaciones convertidoras dominan los desembolsos de capital, ya que los conjuntos de sala de válvulas, transformadores y sistemas de refrigeración representan casi la mitad de los costos del proyecto, mientras que la demanda de cables submarinos se acelera a medida que las provincias costeras integran parques eólicos ubicados lejos de la costa.[2]Jiangsu Zhongtian Technology, "Cartera de cables HVDC marinos," CHINAZTT.COM La decisión de Pekín de garantizar la recuperación de costos mediante tarifas de transmisión indexadas por distancia ha reducido el riesgo de financiamiento y ha alentado a las empresas provinciales de redes eléctricas a asegurar préstamos a largo plazo a tasas concesionales.[3]Comisión Nacional de Desarrollo y Reforma, "Aviso de Ajuste de Tarifas de Red N.° 27 (2025)," NDRC.GOV.CN Los proveedores extranjeros como Hitachi Energy aún suministran componentes de nicho a ±800 kV y por encima de ese nivel, aunque la cadena de valor se está localizando progresivamente a medida que los proveedores nacionales amplían su capacidad de producción de IGBT de paquete prensado y cables XLPE.

Conclusiones clave del informe

- Por tipo de transmisión, los enlaces aéreos lideraron con el 64,8% de la participación del mercado de sistemas de transmisión de corriente continua de alta tensión de China en 2025; se prevé que los sistemas submarinos registren la CAGR más rápida del 12,0% hasta 2031.

- Por componente, las estaciones convertidoras mantuvieron una participación en los ingresos del 54,5% en 2025, mientras que los cables de medio de transmisión están preparados para expandirse a una CAGR del 10,8% hasta 2031.

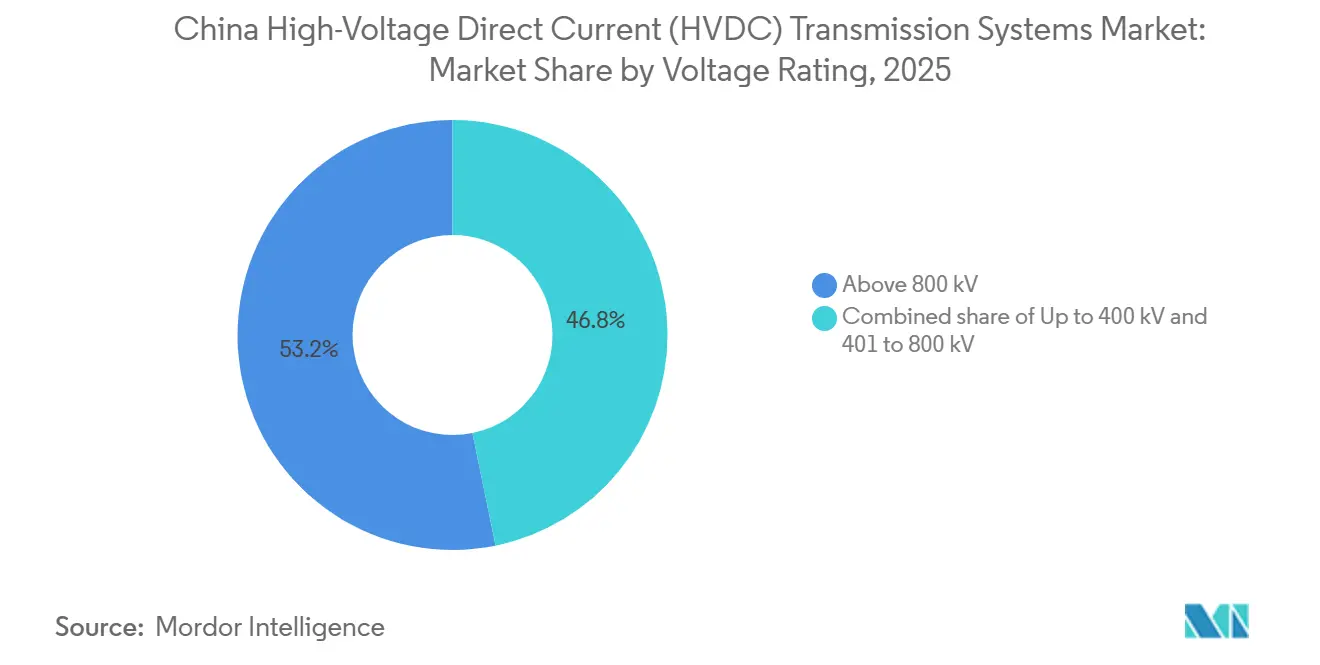

- Por clasificación de voltaje, los corredores de más de 800 kV representaron el 53,2% del tamaño del mercado de sistemas de transmisión de corriente continua de alta tensión de China en 2025 y se proyecta que crezcan a una CAGR del 10,1% durante el período.

- State Grid Corporation y China Southern Power Grid adjudicaron el 94% de los contratos de ingeniería, adquisición y construcción en 2025, lo que subraya el poder de compra concentrado dentro del mercado chino de sistemas de transmisión de corriente continua de alta tensión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de sistemas de transmisión de corriente continua de alta tensión (HVDC) de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso de política pública en el marco del 14.° Plan Quinquenal | 2.80% | Xinjiang, Qinghai, Gansu, Sichuan | Mediano plazo (2-4 años) |

| Aceleración de la transferencia de energías renovables de oeste a este | 2.50% | Centros de generación occidentales hacia centros de carga orientales | Largo plazo (≥4 años) |

| Auge de los enlaces HVDC de energía eólica marina a gran escala | 1.90% | Jiangsu, Guangdong, Fujian | Mediano plazo (2-4 años) |

| Demanda de VSC-HVDC flexible de centros de datos a hiperescala | 1.20% | Pekín-Tianjin-Hebei, Delta del río Yangtze, Delta del río Perla | Corto plazo (≤2 años) |

| Necesidades de energía de alta calidad de los clústeres de semiconductores y baterías para vehículos eléctricos | 0.90% | Jiangsu, Guangdong, Sichuan, Shaanxi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de política pública en el marco del 14.° Plan Quinquenal

Doce nuevos corredores UHV recibieron aprobación central, convirtiendo la inversión en HVDC de discrecional a obligatoria para los operadores provinciales. State Grid destinó CNY 600 mil millones (USD 83 mil millones) para gastos de capital en redes en 2026, de los cuales el 45% tiene como objetivo las estaciones convertidoras HVDC y las líneas de ±800 kV.[4]State Grid Corporation of China, "Plan de Inversión Anual 2026," SGCC.COM.CN Las garantías tarifarias indexadas por distancia permiten a los promotores cerrar préstamos de banca de política a 15 años al 3,2% de interés, ampliando el diferencial frente a la financiación comercial y acortando los plazos de rentabilidad. El mecanismo ya ha eliminado el riesgo del proyecto Xizang-Guangdong a pesar de su horizonte de amortización nominal de 23 años. Los mandatos de integración de energías renovables que exigen que 150 GW de energía eólica y solar fluyan hacia el este para 2030 consolidan aún más la demanda de topologías VSC-HVDC flexibles con capacidad de arranque en negro y soporte de frecuencia.

Aceleración de la transferencia de energías renovables de oeste a este

Xinjiang registró curtailment de dos dígitos cuando el enlace existente Hami-Chongqing alcanzó el 85% de su carga. El próximo corredor VSC de ±800 kV Gansu-Zhejiang transferirá 8 GW a lo largo de 2.370 km y habilitará el flujo inverso durante los picos fotovoltaicos, aliviando los límites térmicos de la red de corriente alterna. La base solar de Qinghai ilustra la importancia de la capacidad de transferencia adicional: en 2025, la carga máxima de la provincia de 9,2 GW absorbió apenas una cuarta parte de su capacidad instalada, lo que hace que las pérdidas HVDC inferiores al 3% sean decisivas para la preservación de ingresos. Cada punto porcentual de pérdida por encima del 3% elimina USD 28 millones de las ganancias anuales de una línea de 8 GW que opera 6.000 horas de plena carga.

Auge de los enlaces HVDC de energía eólica marina a gran escala

Más allá de los 50 km de la costa, los cables de corriente alterna requieren plataformas de compensación reactiva de alto costo. El proyecto Rudong, en Jiangsu, demostró que un enlace VSC de ±400 kV puede eliminar dos tercios de estas plataformas y reducir el costo total instalado en un 18%. Guangdong enfrenta fuerzas de tifón que elevan los precios de los cables blindados a USD 2,8 millones por km, pero los desarrolladores aceptan la prima porque una vida útil de diseño de 40 años y un menor mantenimiento superan el desembolso inicial. Los proveedores nacionales controlaron el 68% de los pedidos de cables submarinos en 2025 gracias a ciclos de entrega de 9 meses que superan a las importaciones europeas limitadas por la logística transpacífica.

Demanda de VSC-HVDC flexible de centros de datos a hiperescala

La iniciativa china de Recursos Informáticos Este-Oeste impulsa el 30% de la nueva capacidad de salas de datos hacia las regiones occidentales, donde las débiles redes de corriente alterna amenazan la estabilidad del voltaje. Los alimentadores VSC-HVDC modulan la potencia activa y reactiva en 10 ms, cumpliendo garantías de disponibilidad del 99,99% sin compensadores estáticos de VAR. La red de corriente continua de cuatro terminales de Zhangbei eliminó 12 de estos compensadores y liberó 18 ha de terreno en subestaciones, reduciendo el gasto auxiliar en USD 340 millones. Operadores como Alibaba Cloud cofinancian ahora alimentadores de corriente continua dedicados para evitar entre 4 y 6 eventos de voltaje anuales que incumplen los acuerdos de nivel de servicio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| CAPEX inicial muy elevado y período de amortización prolongado | -1.4% | A nivel nacional, agudo en las provincias occidentales | Largo plazo (≥4 años) |

| Complejidad del código de red para la interconexión HVDC multiterminal | -0.8% | Sitios piloto en Xizang, Sichuan, Guangdong, Hebei | Mediano plazo (2-4 años) |

| Cuello de botella en el suministro nacional de válvulas de ≥±800 kV | -0.6% | Hunan, Shaanxi, Jiangsu | Corto plazo (≤2 años) |

| Aprobaciones ambientales para nuevos corredores | -0.5% | Qinghai, Gansu, Xizang, Sichuan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

CAPEX inicial muy elevado y período de amortización prolongado

El proyecto VSC de ±800 kV Gansu-Zhejiang cuesta USD 612.500 por MW, un 28% por encima de una ruta equivalente de 1.000 kV de corriente alterna. Las provincias deben cofinanciar las estaciones convertidoras, pero enfrentan topes tarifarios de CNY 0,05 por kWh que ponen en riesgo los índices de cobertura de la deuda por debajo de 1,2×. El proyecto Xizang-Guangdong asume 6.800 horas de operación, pero la estacionalidad hidroeléctrica podría extender el período de amortización a 28 años si la utilización disminuye. Cada día de interrupción no planificada erosiona el valor actual neto del proyecto en USD 4,2 millones, lo que convierte el mantenimiento predictivo de los circuitos de refrigeración y los filtros de corriente continua en un elemento central para los retornos de inversión.

Complejidad del código de red para la interconexión HVDC multiterminal

El corredor de tres terminales Xizang-Guangdong debe estabilizar el voltaje de corriente continua en redes de corriente alterna con relaciones de cortocircuito dispares, un escenario no abordado completamente por la norma IEC 61975. La red más pequeña de ±500 kV de Zhangbei registró tres excursiones de bus de corriente continua en sus primeros 18 meses y tuvo que reducir la transferencia un 12% por estabilidad. A ±800 kV, los disyuntores de corriente continua híbridos mecánico-semiconductores cuestan USD 10 millones cada uno, y solo NR Electric y Xuji Group cuentan con certificación de prueba de tipo, lo que crea un cuello de botella de dos proveedores que puede elevar los precios de adquisición en un 35%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de transmisión: la energía eólica marina impulsa el auge submarino

Los corredores aéreos representaron el 64,8% del mercado chino de sistemas de transmisión de corriente continua de alta tensión en 2025, liderados por proyectos como la línea Longdong-Shandong de 915 km, cuyo costo por kilómetro de CNY 1,5-2 millones sigue siendo un 60% inferior a las alternativas submarinas. Sin embargo, se prevé que los enlaces submarinos registren una CAGR del 12,0% hasta 2031, a medida que Jiangsu y Guangdong aceleran los parques eólicos marinos alejados de la costa que requieren tecnología VSC de ±400 kV.

El tamaño del mercado chino de sistemas de transmisión de corriente continua de alta tensión para los enlaces submarinos se beneficia de los ahorros de costos logrados al eliminar múltiples plataformas de corriente alterna. El proyecto Rudong, en operación desde 2024, eliminó tres estaciones intermedias y redujo la factura total en un 18%. La adopción marina se ve además impulsada por los fabricantes de cables nacionales que ofrecen plazos de entrega de 9 meses y precios en renminbi, una ventaja de costo del 4-6% sobre sus pares europeos. El HVDC subterráneo sigue siendo una opción de nicho para segmentos urbanos cortos donde las rutas aéreas enfrentan obstáculos de servidumbre de paso, como se observa en el tramo de 12 km de Pekín valorado en CNY 8,2 millones por km.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por componente: la complejidad de los convertidores sostiene el dominio de las estaciones

Las estaciones convertidoras representaron el 54,5% de la participación del mercado chino de sistemas de transmisión de corriente continua de alta tensión en 2025. Una sola estación VSC de ±800 kV requiere 480 módulos IGBT de alta clasificación, transformadores convertidores con rango de toma de ±15% y sofisticados sistemas de refrigeración, lo que eleva solo las adquisiciones eléctricas por encima de USD 680 millones. Se proyecta que los cables de medio de transmisión crezcan a una CAGR del 10,8% hasta 2031, impulsados por las conexiones de energía eólica marina y la mejora de los conductores en los corredores de ±500 kV envejecidos.

Las empresas nacionales controlan el 68% del contenido de media tensión, aunque las plantas de obleas de 8 pulgadas para grado de válvulas siguen siendo escasas, lo que obliga a un contenido de importación del 60% en el nivel superior de VSC. No obstante, los proveedores capaces de combinar obras civiles, HVAC y supresión de incendios junto con el alcance eléctrico pueden capturar más de la mitad del valor de la estación convertidora, consolidando una ventaja competitiva para los actores integrados dentro del mercado chino de sistemas de transmisión de corriente continua de alta tensión.

Por clasificación de voltaje: la ultra-alta tensión consolida el liderazgo en eficiencia

Los enlaces de más de 800 kV capturaron el 53,2% de los ingresos de 2025 y crecerán a una CAGR del 10,1%. Las líneas de ±1.100 kV Changji-Guquan y Zhundong-Wannan transportan 12 GW cada una a lo largo de 3.200 km con pérdidas inferiores al 2,8%, superando a los corredores de menor tensión en 70 puntos básicos. El tamaño del mercado chino de sistemas de transmisión de corriente continua de alta tensión asociado a proyectos de más de 800 kV se ve impulsado por los ahorros en combustible: reducir las pérdidas del 3,5% al 2,6% en una ruta de 10 GW ahorra USD 72 millones al año.

El segmento de 401-800 kV es adecuado para corredores de mediano alcance de hasta 1.500 km, mientras que las clasificaciones de hasta 400 kV dominan los alimentadores de energía eólica marina y de punto a punto para centros de datos donde se valoran las estaciones compactas. Solo dos proveedores globales pueden suministrar los tiristores de 8,5 kV necesarios para las válvulas de ±1.100 kV, una limitación que prolonga los plazos de entrega a 18 meses y refuerza la participación extranjera en el nivel de ultra-alta tensión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La generación en las provincias occidentales de Xinjiang, Qinghai, Gansu y Xizang totalizó 118 GW de energía eólica y solar en 2025, aunque estas regiones tienen una demanda local limitada. Exportaron 87 TWh a través de enlaces HVDC a Jiangsu, Zhejiang, Guangdong y Shandong, que en conjunto consumieron el 62% de la energía transmitida. Los cuellos de botella en la transmisión surgieron cuando el curtailment en Xinjiang superó el 12% durante los meses de transición estacional, lo que subraya el retraso entre la expansión de las energías renovables y las aprobaciones de corredores.

Las provincias costeras están mitigando la dependencia de las importaciones financiando energía eólica marina local. Jiangsu comprometió CNY 18 mil millones en 2025 para cables HVDC submarinos que conectarán 27,3 GW de turbinas planificadas hasta 2030. Guangdong está adoptando diseños de XLPE blindado para resistir las cargas de los tifones, aceptando costos de cable de USD 2,8 millones por km a cambio de una vida útil de 40 años que reduce el gasto operativo.

Sichuan opera como productor oscilante de energía hidroeléctrica dentro de la emergente red de tres terminales Xizang-Guangdong. Inyecta 2 GW durante la temporada de monzones y retira energía durante los meses secos, utilizando efectivamente el corredor de corriente continua como un activo de almacenamiento a larga distancia. El modelo ilustra cómo los proyectos multiterminal pueden equilibrar la diversidad de oferta regional una vez que se resuelvan los desafíos del código de red.

Panorama regulatorio

El entorno regulatorio de la transmisión HVDC en China está definido principalmente por la Administración Nacional de Energía (NEA) y la Comisión Nacional de Desarrollo y Reforma (NDRC), con la implementación a nivel de servicios públicos liderada por State Grid Corporation of China y China Southern Power Grid. Para los corredores HVDC de larga distancia, los mecanismos de tarifas y recuperación de costos siguen siendo una palanca clave de bancabilidad, incluido el enfoque de tarifa de transmisión indexada a la distancia de la NDRC referenciado en el contexto del informe (Aviso de Ajuste de Tarifa de Red N.° 27 (2025)), que respalda el financiamiento a largo plazo para enlaces interprovinciales.

El cumplimiento técnico también avanza hacia una estandarización más estricta para el equipo VSC-HVDC y el aseguramiento del ciclo de vida. La norma GB/T 30553-2023 para transmisión de energía VSC-HVDC entró en vigor en junio de 2024, y la DL/T 1793-2025 (requisitos de supervisión de fabricación para equipos de transmisión VSC-HVDC) se emitió en diciembre de 2025 y se implementó en junio de 2026, reforzando las expectativas en torno a la inspección de fábrica, la trazabilidad y las pruebas de aceptación para válvulas convertidoras y equipos de estación relacionados.

Panorama competitivo

State Grid y China Southern Power Grid dominaron el 94% de las adjudicaciones de contratos de ingeniería, adquisición y construcción en 2025, estableciendo un duopolio regulado que define los estándares técnicos y los ciclos de adquisición. En equipos, Hitachi Energy, Siemens Energy y ABB suministraron colectivamente el 42% de los transformadores convertidores y semiconductores para proyectos de ±800 kV y superiores. Los competidores nacionales, TBEA, NR Electric, Xuji Group y China XD, capturaron el 68% en el espacio de ±500 kV ofreciendo concesiones de precio del 25-30% y plazos de entrega de 9 meses.

Las oportunidades de mercado sin explotar se encuentran en los sistemas VSC, donde el 62% del contenido de válvulas aún depende de importaciones. Las empresas capaces de localizar la producción de obleas de 8 pulgadas podrían desbloquear un mercado potencial de USD 1,8 mil millones para 2031. Los datos de adquisición también muestran una participación creciente para Shenzhen Sieyuan Electric, que ganó el 12% de los lotes de protección y control en la licitación de marzo de 2025 al fijar precios un 18% por debajo de los operadores establecidos.

Las estrategias tecnológicas están divergiendo. State Grid realiza pruebas piloto de convertidores de conmutación híbrida que reducen el recuento de válvulas en un 30% y podrían ahorrar USD 85 millones en un enlace de 8 GW, aunque la comercialización aguarda la certificación IEC-62501 prevista para 2028. China Southern Power Grid persigue redes de corriente continua malladas, con el objetivo de trasladar su experiencia con demostraciones flexibles de ±160 kV a redes de ±800 kV a gran escala una vez que las revisiones del código de red maduren.

Líderes de la industria de sistemas de transmisión de corriente continua de alta tensión (HVDC) de China

State Grid Corporation of China

Hitachi Energy

NR Electric

TBEA

Siemens Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la red en el marco del 15.° Plan Quinquenal (2026-2030) crea un espacio en blanco a corto plazo para la ejecución de UHVDC y el suministro de equipos, especialmente para estaciones convertidoras y arquitecturas basadas en VSC en extremos de envío con redes débiles y alta penetración renovable. El plan de inversión en activos fijos de 4 billones de yuanes de State Grid para 2026-2030, junto con la actividad visible de proyectos en 2026 (incluido el avance de múltiples proyectos UHVAC/UHVDC con inversiones combinadas superiores a 200.000 millones de yuanes), respalda una cartera sostenida de válvulas, transformadores convertidores, sistemas de control y protección, y auxiliares de estación, en consonancia con las estaciones convertidoras como el mayor conjunto de componentes en este mercado.

La puesta en marcha y los nuevos inicios de 2026 también apuntan a oportunidades de ejecución tanto en corredores continentales como en la integración costera. El proyecto UHVDC +/-800 kV Shaanbei-Anhui entró en operación en junio de 2026 (capacidad nominal de 8 millones de kW, 1.055 km), mientras que los hitos de construcción en el enlace UHVDC Xizang-Guangdong (2.681 km, 10 millones de kW) refuerzan la demanda de capacidad de construcción en altitud elevada, herrajes de línea de gran tramo y diseños de estación centrados en la fiabilidad. Junto a estos proyectos troncales, el cambio hacia soluciones VSC e híbridas LCC/VSC aumenta el enfoque en la localización nacional del contenido de válvulas de alta gama y favorece a los proveedores que puedan reducir los plazos de entrega para sistemas de cables submarinos y terrestres, a medida que los ciclos de entrega y los cronogramas de proyectos se vuelven más diferenciadores.

Desarrollos recientes del sector

- Junio de 2026: State Grid Corporation of China puso en operación el proyecto UHVDC +/-800 kV Shaanbei-Anhui, un enlace de 1.055 km con capacidad nominal de 8 millones de kW. Como el primer proyecto UHVDC puesto en marcha bajo el 15.° Plan Quinquenal (2026-2030), refuerza el ciclo de construcción a corto plazo para estaciones convertidoras y equipos de clase UHV en corredores continentales.

- Septiembre de 2025: Comenzó la construcción de la línea de transmisión HVDC +/-800 kV Xizang-Guangdong para suministrar energía al Área de la Gran Bahía de Guangdong-Hong Kong-Macao. El proyecto, de 2.681 km, tiene una inversión reportada de 53.200 millones de yuanes y añade un corredor UHVDC emblemático que eleva la demanda de paquetes de estación de alta fiabilidad, herrajes de línea y controles adecuados para terrenos complejos.

- Julio de 2024: Los medios estatales informaron sobre el proyecto UHVDC Gansu-Zhejiang, que planea transmitir más de 36.000 millones de kWh anuales a través de múltiples provincias desde generación en el occidente hasta centros de carga en el oriente. La escala de la transferencia anual de energía subraya por qué los corredores HVDC de ultra larga distancia siguen siendo centrales para el suministro de energía de Oeste a Este, apoyando la compra continua de convertidores UHVDC y activos de transmisión asociados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de transmisión HVDC implementados en China, incluidas las estaciones convertidoras y el medio de transmisión utilizado para trasladar electricidad a granel a largas distancias o para interconexiones de red.

Exclusiones del alcance: los servicios de operación y mantenimiento de rutina, el equipo general de red de CA y los activos de generación de energía no se contabilizan a menos que formen parte de un paquete de sistema HVDC.

Descripción general de la segmentación

- Por tipo de transmisión

- Sistema de transmisión HVDC submarino

- Sistema de transmisión HVDC aéreo

- Sistema de transmisión HVDC subterráneo

- Por componente

- Estaciones convertidoras

- Medio de transmisión (cables)

- Otros (sistemas de control y protección, equipos de potencia reactiva, accesorios)

- Por clasificación de voltaje

- Hasta 400 kV

- 401 a 800 kV

- Más de 800 kV

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el entorno de proyectos HVDC en China y las señales de demanda que se pueden verificar año tras año. Utilizamos fuentes públicas como comunicados de la Administración Nacional de Energía, series de datos de la Oficina Nacional de Estadísticas, publicaciones de State Grid y otros operadores de red, actualizaciones del China Electricity Council, y estadísticas de comercio aduanero de China para equipos eléctricos, con el fin de comprender los ciclos de inversión y el movimiento de equipos.

Para convertir estas señales en un modelo de mercado viable, también revisamos informes anuales de empresas, presentaciones a inversionistas, anuncios de licitaciones y cobertura de prensa reputada vinculada a los principales corredores UHVDC. Se utilizó una suscripción de pago para datos financieros de empresas y noticias con el fin de verificar la exposición de los proveedores, y se consultó una base de datos de patentes para rastrear las áreas activas de enfoque tecnológico, como las mejoras en convertidores y control. Estos ejemplos no son exhaustivos, y se utilizaron fuentes adicionales para compilar el conjunto de datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué proporción de la inversión en la red se convierte en ingresos por sistemas HVDC en China, y cuándo se reconocen esos ingresos a lo largo del ciclo del proyecto. Hablamos con proveedores de sistemas, contactos vinculados a EPC, especialistas en componentes y expertos de servicios públicos o del lado del proyecto para confirmar la combinación típica de clasificaciones de voltaje, el alcance de las estaciones convertidoras incluido en los paquetes de sistemas, y el movimiento de precios de cables y electrónica de potencia.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 13% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 17% | Gerentes: 47% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, donde la dirección del gasto de capital en la red china, las adiciones de corredores UHVDC anunciadas públicamente y el momento de la cartera de proyectos se traducen en un conjunto de ingresos direccionables de sistemas HVDC, que luego se convierte utilizando factores que reflejan la intensidad de equipos y los cronogramas de puesta en marcha. Los totales se verificaron con aproximaciones selectivas de abajo hacia arriba, como muestras de paquetes de equipos a nivel de proyecto, desgloses típicos de la lista de materiales de las estaciones convertidoras, y verificaciones de razonabilidad sobre los precios implícitos de las estaciones convertidoras y el medio de transmisión.

Se rastrearon de cerca algunos insumos importantes en este mercado, incluido el número de enlaces HVDC en desarrollo, la división de clasificación de voltaje (hasta 400 kV, de 401 a 800 kV, y superior a 800 kV), la proporción de rutas aéreas frente a subterráneas o submarinas, y el peso relativo de las estaciones convertidoras frente al medio de transmisión en el valor entregado del sistema. Cuando los detalles del proyecto estaban incompletos, las brechas se manejaron utilizando rangos discutidos en entrevistas y luego aplicando puntos medios conservadores que se alinean con los patrones de proyectos públicos observados.

Para el pronóstico, se utilizó un análisis de escenarios para reflejar diferentes resultados en cuanto al momento de aprobación, el ritmo de construcción y la inflación de costos, y la línea final se seleccionó tras alinearse con las opiniones de expertos sobre el ritmo de expansión de la red, la urgencia de integración renovable y las restricciones de la cadena de suministro.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los niveles de gasto implícitos con señales independientes, como las tendencias de inversión en la red, el flujo de noticias sobre la puesta en marcha de proyectos, y el cambio esperado en la combinación entre clases de voltaje y tipos de ruta. Cuando aparecieron grandes variaciones, revisamos nuevamente los supuestos y verificamos si el cambio provenía del alcance, el momento o los precios.

Antes de la aprobación final, el modelo se revisa en múltiples pasos para que la lógica de cálculo, las unidades y la alineación de años se mantengan consistentes entre los insumos. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando movimientos de política relevantes, aprobaciones de proyectos importantes o cambios repentinos de costos pueden alterar el panorama de demanda a corto plazo. Justo antes de la entrega, se realiza una revisión final para garantizar que la visión refleje la información pública y experta más reciente disponible.

Dimensionamiento del mercado de sistemas de transmisión de corriente continua de alta tensión (HVDC) de China de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de transmisión HVDC en China pueden diferir más de lo esperado porque el alcance contabilizado no siempre es el mismo, y el momento en que se registra el valor del proyecto puede modificar la cifra del año en curso. Las diferencias también surgen de cómo las firmas tratan los proyectos de ultra alta tensión, si contabilizan solo equipos o incluyen EPC y servicios, y cómo se manejan las fechas de conversión de moneda.

Los principales factores de brecha en este mercado suelen ser si los ingresos se limitan al suministro de sistemas HVDC (estaciones convertidoras más medio de transmisión) frente al gasto más amplio de expansión de la red, y si el estudio se centra en un segmento más estrecho como los enlaces de muy alta capacidad. Otro problema frecuente es la cadencia de actualización, ya que las nuevas aprobaciones de corredores y los retrasos en la puesta en marcha pueden cambiar rápidamente el tamaño a corto plazo. Por lo tanto, el modelo utiliza verificaciones del momento del proyecto y contexto de inversión en la red antes de que Mordor Intelligence fije la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3.58 B (2026) | |

| Editor de Investigación de la Industria A | USD 6.80 B (2026) | Utiliza una definición más amplia que parece incluir componentes adicionales y equipos eléctricos adyacentes más allá de los paquetes de sistemas HVDC entregados, lo que infla el valor del mismo año en comparación cuando se analiza de manera equivalente. |

| Medio de Investigación Comercial B | USD 2.12 B (2025) | Reporta el valor de China solo para un segmento de alta capacidad (superior a 2001 MW) en lugar del mercado completo de sistemas de transmisión HVDC, por lo que la cifra es estructuralmente menor incluso antes de considerar las diferencias de año. |

En conjunto, la dispersión se explica principalmente por el alcance y la cobertura del segmento, y solo parcialmente por años diferentes. El uso de reglas claras de inclusión, lógica de tiempos de proyecto y verificaciones cruzadas frente a señales públicas de expansión mantiene la estimación trazable a pasos repetibles, lo que ayuda a los usuarios a reconciliar por qué dos cifras pueden ser razonables pero aun así no comparables.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado chino de sistemas de transmisión de corriente continua de alta tensión?

El mercado fue valorado en USD 3,58 mil millones en 2026 y está en camino de alcanzar USD 5,67 mil millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado chino de sistemas de transmisión de corriente continua de alta tensión?

La transmisión aérea representó el 64,8% de los ingresos en 2025, lo que refleja menores costos por kilómetro en las rutas terrestres de larga distancia.

¿Con qué rapidez crecerán los enlaces HVDC submarinos hasta 2031?

Se espera que los sistemas submarinos vinculados a la energía eólica marina registren una CAGR del 12,0%, la más rápida entre los tipos de transmisión.

¿Por qué las estaciones convertidoras dominan tanto los presupuestos de los proyectos?

Las salas de válvulas, los transformadores y los conjuntos de refrigeración absorben conjuntamente más de la mitad de los costos totales, lo que otorga a las estaciones convertidoras una participación en los ingresos del 54,5% en 2025.

¿Qué clase de voltaje se está expandiendo más rápidamente?

Se proyecta que los corredores clasificados por encima de 800 kV, incluidas las líneas de ±1.100 kV líderes a nivel mundial, crezcan a una CAGR del 10,1%, dado que los desarrolladores buscan menores pérdidas en líneas de más de 2.000 km.

¿Quiénes son los principales actores en el suministro de equipos?

Hitachi Energy, Siemens Energy y ABB lideran en componentes de ultra-alta tensión, mientras que empresas nacionales como TBEA, NR Electric y Xuji Group dominan el nivel de media tensión.

Última actualización de la página el: