Tamaño y Participación del Mercado de Transformadores de Potencia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

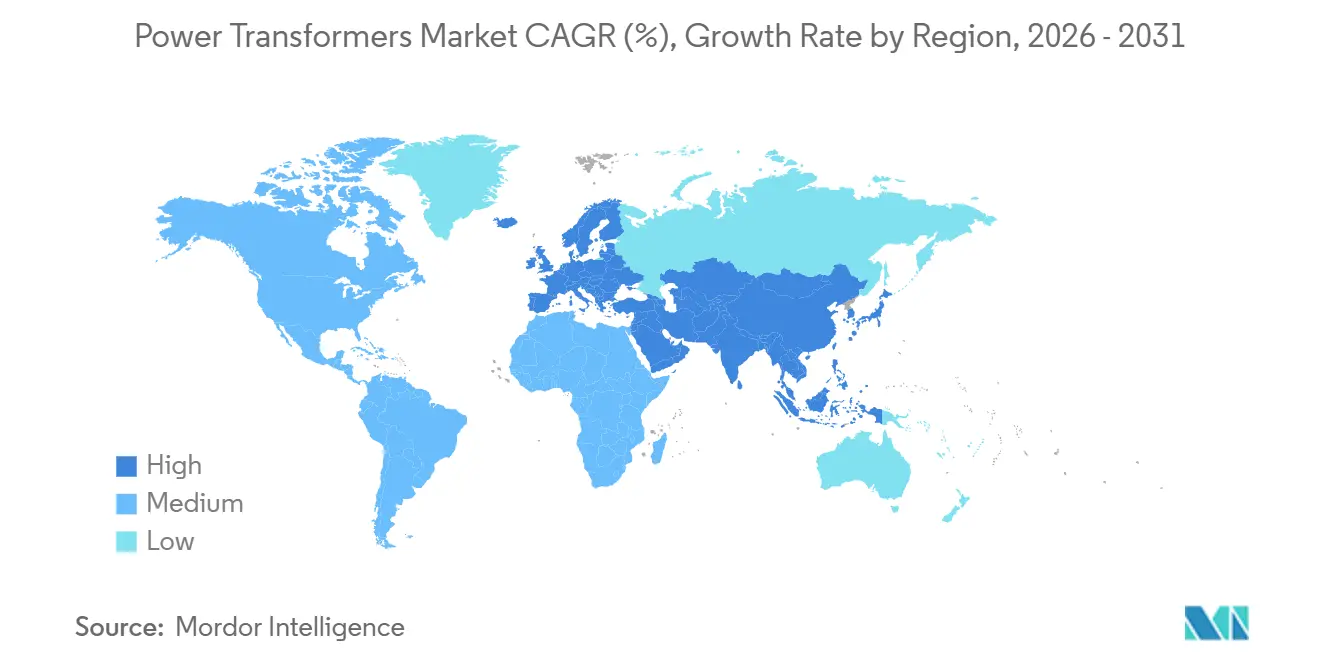

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

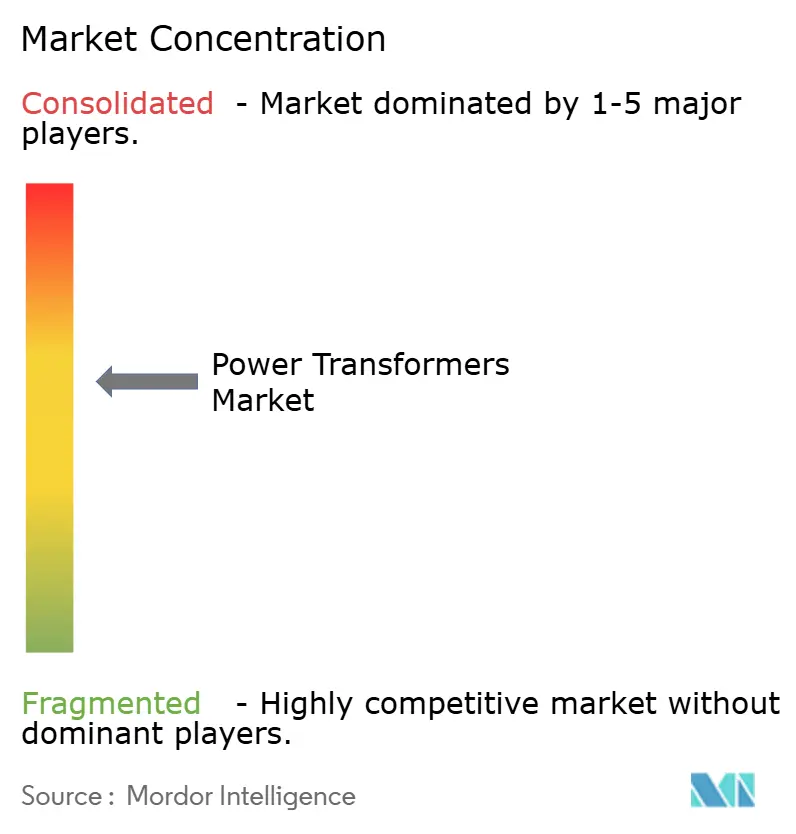

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Potencia por Mordor Intelligence

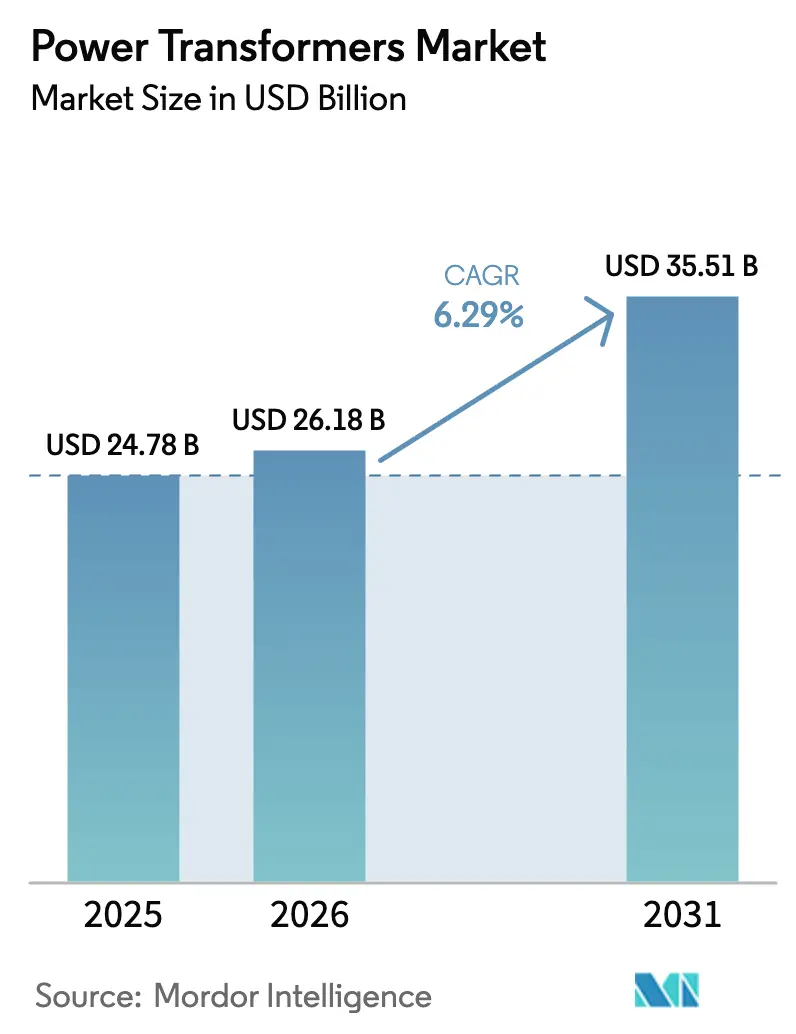

El tamaño del mercado de transformadores de potencia fue valorado en USD 24,78 mil millones en 2025 y se estima que crecerá desde USD 26,18 mil millones en 2026 hasta alcanzar USD 35,51 mil millones para 2031, a una CAGR del 6,29% durante el período de pronóstico (2026-2031).

Las energías renovables dominan ahora la nueva generación de capacidad instalada, por lo que las empresas de servicios eléctricos están reemplazando activos envejecidos de elevación y reducción de tensión por unidades con monitoreo digital que toleran mayor estrés térmico y permiten cambio de tomas en carga de ±10%. Los paquetes de modernización de redes aprobados en los Estados Unidos y la Unión Europea, además de los corredores de ultra-alta tensión (UHV) en China e India, están acelerando las licitaciones de transformadores convertidores de >500 MVA. Las normativas de seguridad contra incendios en subestaciones urbanas densas y campus de centros de datos a hiperescala también están impulsando a los compradores hacia diseños con relleno de éster o de tipo seco. Mientras tanto, los proveedores asiáticos con precios competitivos están ganando licitaciones al combinar financiamiento y soporte posventa localizado, comprimiendo los márgenes de los actores establecidos incluso cuando la demanda global aumenta.

Conclusiones Clave del Informe

- Por potencia nominal, las unidades de potencia media (10–100 MVA) lideraron con el 52,4% de la participación del mercado de transformadores de potencia en 2025, mientras que se prevé que las unidades grandes de más de 100 MVA registren la CAGR más rápida del 7,5% hasta 2031.

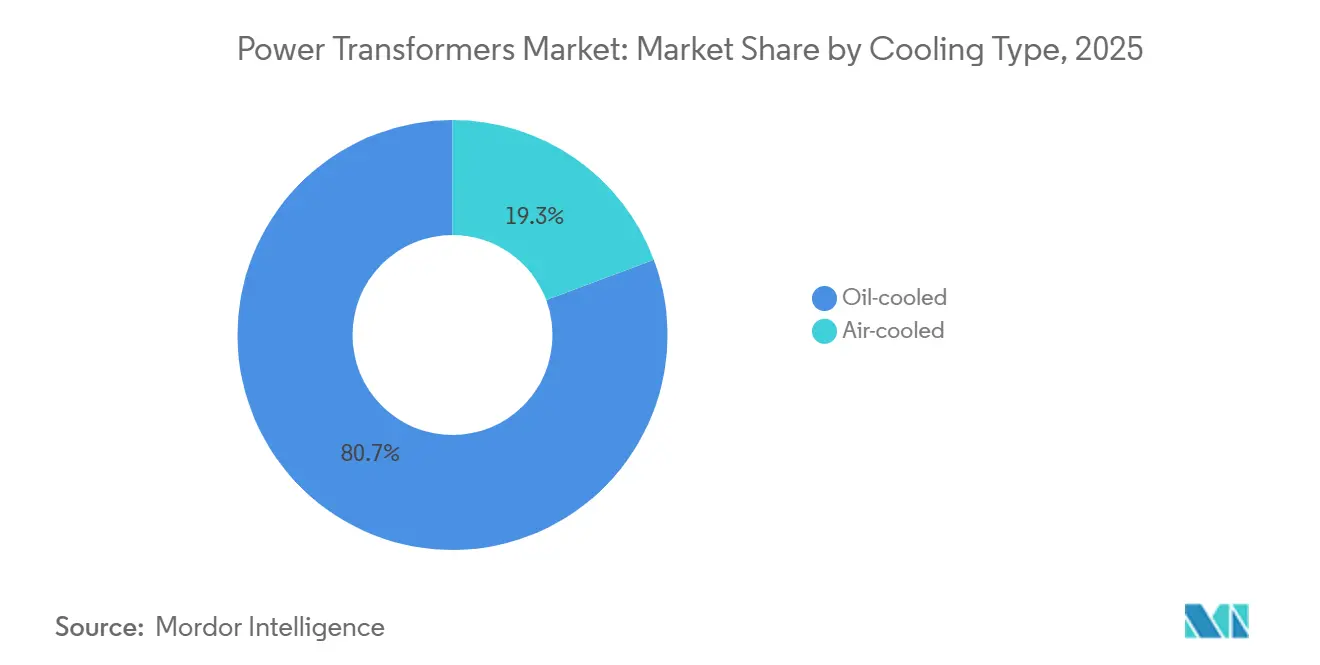

- Por tipo de enfriamiento, los diseños enfriados por aceite mantuvieron el 80,7% de la participación en ingresos en 2025; las variantes enfriadas por aire avanzan a una CAGR del 7,6%, impulsadas por estrictos códigos de seguridad contra incendios en proyectos de centros de datos y subestaciones metropolitanas.

- Por fase, las configuraciones trifásicas capturaron el 71,5% de las instalaciones en 2025 y sostendrán una CAGR del 6,8% hasta 2031, respaldadas por la expansión de energía solar a escala de servicios públicos y parques eólicos marinos.

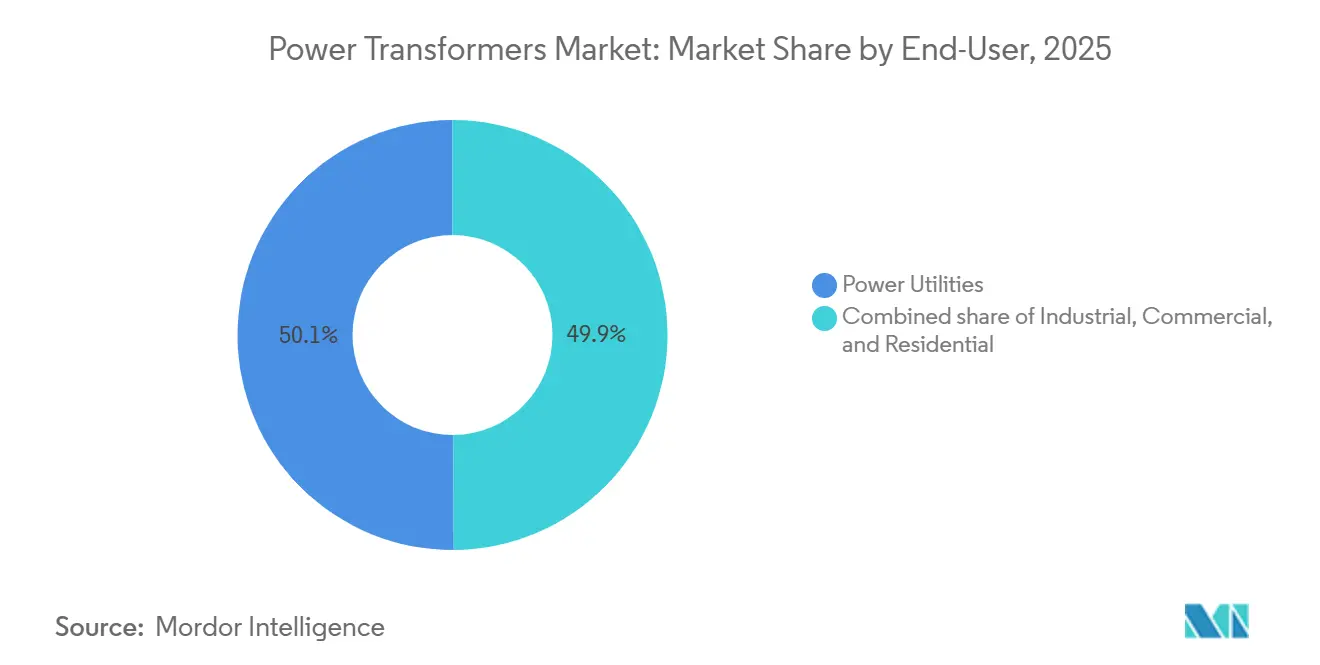

- Por usuario final, las empresas de servicios eléctricos absorbieron el 50,1% de los envíos en 2025; sin embargo, se proyecta que el segmento industrial se expanda a la CAGR más rápida del 8,3% a medida que los fabricantes electrifican el calor de proceso y añaden energías renovables de autoconsumo.

- Por geografía, Asia-Pacífico dominó con el 42,6% de los ingresos en 2025 y se prevé que crezca al 7,0% gracias a los enlaces HVDC de ±800 kV de China y el plan de reforma de distribución de INR 3,03 billones de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformadores de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente integración de la generación de energía renovable | +1.8% | China, India, UE, EE. UU. | Mediano plazo (2-4 años) |

| Redes eléctricas envejecidas y grandes canalizaciones de renovación de T&D | +1.5% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Normas más estrictas de confiabilidad de la red e interconexiones HVDC | +1.2% | Núcleo de APAC, UE, Oriente Medio | Mediano plazo (2-4 años) |

| Electrificación de redes ferroviarias y flotas de autobuses eléctricos | +0.7% | China, India, corredores de la UE | Corto plazo (≤2 años) |

| Demanda de ultra-alta tensión de centros de datos para transformadores de potencia de núcleo flexible | +0.6% | América del Norte, UE, Singapur | Corto plazo (≤2 años) |

| Necesidades de elevación de tensión de los electrolizadores de hidrógeno verde | +0.5% | Oriente Medio, Australia, UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Integración de la Generación de Energía Renovable

Las adiciones de energía solar y eólica superaron las construcciones térmicas por segundo año consecutivo, lo que obliga a las empresas de servicios eléctricos a especificar transformadores con cambiadores de tomas más rápidos y devanados de filtrado de armónicos que protegen a los inversores de eventos de sobretensión.[1]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2024," irena.org China puso en servicio 12 nuevas subestaciones de CA de 1.000 kV en 2025, cada una equipada con múltiples autotransformadores de 1.000 MVA para la evacuación de energía verde de larga distancia. La Corporación de Energía Solar de India conectó 15 GW de energía fotovoltaica a la red en el ejercicio fiscal 2025 utilizando transformadores con relleno de éster que toleran temperaturas desérticas de 45 °C. La expansión de la energía eólica marina en Europa requiere unidades submarinas de 66 kV–220 kV montadas en plataformas flotantes, un nicho dominado por dos actores establecidos que poseen propiedad intelectual crítica.[2]Comisión Europea, "REPowerEU," ec.europa.eu

Redes Eléctricas Envejecidas y Grandes Canalizaciones de Renovación de T&D

Aproximadamente el 70% de los transformadores de potencia de EE. UU. superan ahora su vida útil de diseño de 40 años, y los registros de análisis de gases disueltos muestran un riesgo creciente de degradación de la celulosa.[3]Administración de Información Energética de EE. UU., "Today in Energy," eia.gov La Ley de Inversión en Infraestructura y Empleo de Washington destinó USD 65 mil millones hasta 2026 para la sustitución de transformadores de contingencia única en nodos críticos.[4]Departamento de Energía de EE. UU., "Ley de Inversión en Infraestructura y Empleo," energy.gov Los operadores de transmisión de Alemania presupuestaron EUR 20 mil millones en 2025 para actualizaciones del corredor norte-sur que requieren unidades de 420 kV con relleno de éster. Japón está aplicando retrofits sísmicos en todas las subestaciones en zonas de alto riesgo para 2027, impulsando la demanda de diseños con aislamiento de base.

Normas Más Estrictas de Confiabilidad de la Red e Interconexiones HVDC

Los criterios N-2 ahora incorporados en los códigos de confiabilidad de la UE y América del Norte obligan a los operadores a instalar capacidad redundante de transformadores y adoptar redes troncales HVDC que desacoplan las redes de CA asíncronas. China energizó tres corredores de ±800 kV en 2025, cada uno anclado por transformadores convertidores de 500 MVA con devanados de válvula diseñados para tolerancias de sobretensión de 2,5 p.u. El enlace HVDC de 6 GW Rajastán–Delhi de India especifica unidades con aislamiento de éster para mitigar el riesgo de incendio a lo largo de rutas pobladas. El Plan Decenal de ENTSO-E coordina 15 enlaces transfronterizos que necesitan interfaces estandarizadas para reducir los plazos de adquisición.

Electrificación de Redes Ferroviarias y Flotas de Autobuses Eléctricos

Las unidades de múltiples eléctricos y los autobuses de batería están reconfigurando las cargas eléctricas de los depósitos. China informó que el 98% de los nuevos autobuses urbanos entregados en 2025 eran eléctricos, lo que impulsó la instalación de transformadores de depósito de 10–20 MVA que aprovechan la carga nocturna de tarifa reducida. El objetivo de India de 50.000 autobuses eléctricos para 2027 implica centros de carga rápida con dispensadores de 150–350 kW alimentados por unidades con relleno de éster. Las capitales europeas están exigiendo flotas de cero emisiones para 2030, favoreciendo diseños compactos de tipo seco que cumplen los límites de ruido de <50 dB.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y períodos de recuperación de varios años | -0.9% | Asia del Sur, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Precios volátiles del acero eléctrico y el cobre | -0.7% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Restricciones comerciales geopolíticas en componentes críticos | -0.5% | Corredores EE. UU.-China, UE-Rusia | Mediano plazo (2-4 años) |

| Escasez de ingenieros experimentados en diseño de transformadores | -0.4% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Períodos de Recuperación de Varios Años

Los transformadores grandes oscilan entre USD 2 y 10 millones cada uno y generan períodos de recuperación de 15 a 25 años, un obstáculo para las empresas de servicios eléctricos cuya eficiencia en la recaudación de tarifas es inferior al 85%. Las juntas estatales de India registraron pérdidas agregadas del 16,2% en el ejercicio fiscal 2025, limitando los presupuestos de reemplazo en ausencia de garantías soberanas. Nigeria y Argentina difieren las actualizaciones debido a reformas de subsidios y choques cambiarios, prolongando la exposición a sobrecargas.

Precios Volátiles del Acero Eléctrico y el Cobre

Las licencias de exportación sobre el acero eléctrico de grano orientado impulsaron los precios al contado por encima de USD 2.500/t en 2024, mientras que los futuros del cobre promediaron USD 9.200/t en 2025 debido a interrupciones en minas latinoamericanas. Los fabricantes de nivel medio sin coberturas sufrieron compresión de márgenes y, en varios casos, consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Grandes Capturan el Impulso de UHV y la Energía Eólica Marina

Se proyecta que los transformadores grandes de >100 MVA crezcan un 7,5% anual hasta 2031, muy por encima del promedio general del mercado de transformadores de potencia, a medida que China, India y la UE construyen corredores HVDC de ±800 kV y centros de energía eólica marina de >500 MVA. El segmento representó el 47,6% del valor de 2025 y está en camino de superar los USD 18 mil millones del tamaño del mercado de transformadores de potencia para 2031. Las unidades de potencia media de 10–100 MVA, si bien mantienen el 52,4% de los ingresos en 2025, se expandirán de manera más moderada porque la densidad de subestaciones de distribución está madurando en las redes desarrolladas. La plataforma modular de Siemens Energy reduce el ensamblaje en sitio en un 30%, lo que permite a las empresas de servicios eléctricos energizar unidades grandes en nueve meses en lugar de 14, una ventaja competitiva en proyectos de energías renovables de ejecución rápida.

Los productos más pequeños de ≤10 MVA siguen siendo relevantes para microrredes y electrificación rural, pero enfrentan riesgo de sustitución a medida que las redes troncales UHV centralizadas evitan los alimentadores de baja tensión. China desplegó dieciocho autotransformadores de 1.000 MVA en 2025 para respaldar su demostración de CA flexible de Zhangbei, lo que subraya el capital que gravita hacia clasificaciones muy grandes. Los nuevos diseños de aislamiento híbrido que utilizan refrigerante de éster y cartón prensado laminado están elevando los límites térmicos, lo que favorece aún más el aumento de escala de la capacidad por huella.

Por Tipo de Enfriamiento: Las Soluciones de Éster y Tipo Seco Erosionan el Dominio del Aceite Mineral

Aunque las unidades con relleno de aceite aún representaron el 80,7% de los ingresos en 2025, los códigos de construcción y los mandatos ESG están catalizando una CAGR del 7,6% para los modelos enfriados por aire y con relleno de éster. El Título 24 revisado de California otorga créditos de eficiencia que efectivamente prohíben los transformadores de aceite mineral dentro de los 200 m de vías fluviales, desplazando la demanda hacia diseños de tipo seco. Siemens Energy declaró que el 40% de los pedidos de 2025 especificaban refrigerante de éster, el doble de la participación de 2023, lo que señala un punto de inflexión.

La seguridad contra incendios, los ahorros en seguros y la simplificación del desmantelamiento superan la prima de precio del 10–20% para muchos compradores, especialmente los desarrolladores de centros de datos y hospitales. La unidad híbrida de aire forzado/tubería de calor de GE Vernova, lanzada en 2025, ofrece una eficiencia del 99,1%, reduciendo la brecha de densidad con los equipos de aceite mineral y habilitando el despliegue en interiores donde las relaciones espacio-potencia son menos críticas.

Por Fase: El Trifásico Sigue Siendo el Caballo de Batalla de los Servicios Eléctricos

Los dispositivos trifásicos mantuvieron el 71,5% de las instalaciones y continuarán liderando con una CAGR del 6,8% a medida que las redes migran hacia arquitecturas de tres conductores equilibrados que acomodan la carga rápida de vehículos eléctricos y las cargas de motores de inducción. India convirtió 8 millones de alimentadores agrícolas al servicio trifásico en 2025, impulsando los pedidos de equipos. Los bancos monofásicos sobreviven en los suburbios de América del Norte y los sistemas de catenaria ferroviaria, pero enfrentan un desplazamiento gradual.

Las ganancias de eficiencia de aproximadamente el 15% en las pérdidas del núcleo y los devanados, en comparación con grupos equivalentes monofásicos, refuerzan la preferencia trifásica cuando las subestaciones enfrentan restricciones de espacio. Los proveedores están incorporando filtros de armónicos y condensadores de factor de potencia dentro de los tanques trifásicos, reduciendo las huellas de equipos auxiliares y acelerando los ciclos de adquisición.

Por Usuario Final: Los Compradores Industriales Marcan el Ritmo del Crecimiento Unitario

Las empresas de servicios eléctricos aún dictaron el 50,1% de los envíos en 2025; sin embargo, los compradores industriales superarán a todos los demás con una CAGR del 8,3% gracias al calor electrificado, los sistemas de energía fotovoltaica más batería de autoconsumo y la robótica. El segmento está en camino de representar más de USD 9 mil millones del tamaño del mercado de transformadores de potencia para 2031. Los fabricantes de acero, refinadores y operadores petroquímicos buscan transformadores enfriados por éster de 60–110 MVA que reduzcan el tiempo de inactividad no planificado mediante análisis de gases disueltos en línea.

Los campus comerciales como centros de datos, hospitales y universidades integran distribución primaria de 20 kV y microrredes, demandando plataformas de relleno líquido de 1–10 MVA con diagnósticos de gemelo digital. La adopción residencial se mantiene relativamente estable, vinculada a los inicios de construcción de viviendas y la electrificación rural en lugar de impulsores transformadores.

Análisis Geográfico

Asia-Pacífico lideró el mercado de transformadores de potencia en 2025 con una participación del 42,6% y está en camino de expandirse al 7,0%, impulsado por el despliegue de China de redes troncales de CA de 1.000 kV y CC de ±800 kV y el gasto de India en reforma de distribución de INR 3,03 billones. Los 18 proyectos UHV de State Grid por sí solos representan más de 11 GVA de demanda incremental, mientras que el plan de India asigna el 30% del gasto para reemplazos de transformadores vinculados a medidores inteligentes. Japón y Corea del Sur añaden impulso incremental a través de retrofits sísmicos y de energía eólica marina, respectivamente.

América del Norte crecerá al 6,5% a medida que la Ley de Reducción de la Inflación desbloquea USD 65 mil millones para la resiliencia de la red. Hydro-Québec de Canadá está reforzando los corredores de 735 kV hacia los mercados de EE. UU., y la CFE de México está renovando las rutas de 400 kV para integrar la energía solar de Sonora y la energía eólica de Oaxaca, generando conjuntamente >4 GVA de pedidos durante 2025-2028. En conjunto, la región podría representar casi USD 9 mil millones del tamaño del mercado de transformadores de potencia para 2031.

Europa crece un 6,2%, impulsada por el paquete de EUR 300 mil millones de REPowerEU. Las interconexiones de energía eólica marina en el Mar del Norte y el Mar Céltico requieren unidades submarinas de 66 kV-132 kV diseñadas para resistencia salina, y los proyectos HVDC transfronterizos bajo el Mecanismo Conectar Europa demandan transformadores convertidores de 500 MVA que cumplan protocolos de prueba comunes. Las actualizaciones de Europa del Este desde hardware de la era soviética amplían aún más la base direccionable.

Oriente Medio y África surge al 7,3% gracias a granjas solares a escala de gigavatios, centros de hidrógeno verde y rehabilitación de redes. NEOM de Arabia Saudita y el parque solar Al Dhafra de los Emiratos Árabes Unidos añadieron conjuntamente USD 300 millones en pedidos durante 2025, mientras que Sudáfrica y Egipto pivotan hacia retrofits de monitoreo digital para reducir los eventos de corte de carga. América del Sur avanza un 6,8%, liderada por la subasta de 8 GW de energías renovables de Brasil y el plan de transmisión norte-sur de USD 3,2 mil millones de Chile que demanda unidades de 500 kV con cambiadores de tomas rápidos para el control de caída de tensión.

Panorama Competitivo

Los cinco mayores proveedores, Hitachi Energy, Siemens Energy, GE Vernova, TBEA e Hyundai Electric, capturaron aproximadamente el 45% de los ingresos globales en 2025, dejando amplio espacio para los competidores regionales que aprovechan el contenido local y la entrega más rápida. Hitachi Energy aprovecha su herencia de redes eléctricas de ABB para dominar los proyectos de convertidores HVDC, habiendo obtenido recientemente un pedido de USD 180 millones de NEOM para unidades de 66 kV con relleno de éster y gemelos digitales. La expansión de Siemens Energy en Núremberg aumentó la capacidad en un 40%, apuntando a plataformas HVDC modulares que reducen los trabajos en sitio en un 30%. La subsidiaria Prolec-GE de GE Vernova está pivotando hacia híbridos optimizados para centros de datos que logran un rendimiento térmico cercano al del aceite.

TBEA aumentó la capacidad de Xinjiang en un 25% para atender los corredores de la Iniciativa de la Franja y la Ruta, mientras que CG Power abrió una planta india de 20.000 MVA que reduce los tiempos de ciclo en un 25%. La fabricación local de Elsewedy Electric en Egipto le ayuda a ganar contratos de anillo principal de 500 kV bajo financiamiento soberano. La armonización de normas por parte de IEC e IEEE está reduciendo el bloqueo tecnológico, por lo que el precio, el financiamiento y el plazo de entrega ahora dominan las evaluaciones de licitaciones, intensificando la presión sobre los márgenes de los actores establecidos.

Las oportunidades de espacio en blanco se encuentran en unidades de elevación de tensión para hidrógeno verde clasificadas a 66 kV, transformadores submarinos de 220 kV para energía eólica flotante y plataformas compactas de 20 kV para centros de datos a hiperescala. Los especialistas de nicho como Hammond Power Solutions y TriDelta Meidensha compiten en ingeniería específica para aplicaciones y promesas de entrega en ocho meses, ganando participación donde los actores establecidos enfrentan cuellos de botella de plazos de entrega de 15 meses.

Líderes de la Industria de Transformadores de Potencia

Hitachi Energy (ABB)

Siemens Energy AG

GE Vernova

Toshiba Energy Systems & Solutions

Hyundai Electric & Energy Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Hammond Power Solutions anunció un acuerdo para adquirir AEG Power Solutions en una transacción en efectivo valorada en aproximadamente CAD 365 millones. Esta adquisición tiene como objetivo mejorar su cartera de soluciones eléctricas integrando la experiencia en transformadores con capacidades de electrónica de potencia y expandiendo su presencia en el mercado global, sujeto a aprobaciones regulatorias.

- Febrero de 2026: ASTA Energy Solutions AG celebró acuerdos de suministro a largo plazo con Prolec GE Vernova y TSEA. Estos acuerdos tienen como objetivo reforzar su posición en el mercado latinoamericano de transformadores de alta tensión asegurando suministros de componentes críticos y fomentando asociaciones estratégicas.

- Enero de 2026: RESA Power amplió sus capacidades de soluciones de transformadores mediante la adquisición de 3MD Power Services LLC. Esta adquisición añade experiencia en pruebas, reparación e instalación de alta tensión a su oferta de servicios, al tiempo que fortalece sus operaciones regionales en el Atlántico Sur de EE. UU.

- Octubre de 2025: Premier Energies aprobó adquisiciones clave, incluida una participación del 51% en Transcon Industries y el fabricante de inversores solares KSolare. Estas adquisiciones significan su diversificación hacia la fabricación de transformadores de potencia e inversores, fortaleciendo aún más su ecosistema de energía limpia.

Alcance del Informe Global del Mercado de Transformadores de Potencia

Los transformadores de potencia son instrumentos eléctricos que transmiten energía de un circuito a otro sin cambiar la frecuencia. Operan bajo el principio básico de inducción electromagnética y transmiten electricidad entre generadores y circuitos de distribución primaria. Los transformadores de potencia suelen ser costosos y están adaptados a los requisitos del usuario final, lo que resulta en plazos de fabricación más largos (más de 6 meses).

El informe del mercado de transformadores de potencia está segmentado por tamaño y geografía. Por tamaño, el mercado está segmentado en transformadores de potencia grandes, transformadores de potencia medianos y transformadores de potencia pequeños. Por geografía, el mercado está segmentado en América del Norte, Asia-Pacífico, Europa, América del Sur y Oriente Medio y África. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de transformadores de potencia en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (valor en USD).

| Grande (Más de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por aire |

| Enfriado por aceite |

| Monofásico |

| Trifásico |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y T&D) |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Potencia Nominal (MVA) | Grande (Más de 100 MVA) | |

| Mediano (10 a 100 MVA) | ||

| Pequeño (Hasta 10 MVA) | ||

| Por Tipo de Enfriamiento | Enfriado por aire | |

| Enfriado por aceite | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y T&D) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de transformadores de potencia hasta 2031?

Se prevé que el mercado registre una CAGR del 6,29% de 2026 a 2031, creciendo desde USD 26,18 mil millones en 2026 hasta USD 35,51 mil millones en 2031.

¿Qué segmento de potencia nominal crece más rápido?

Los transformadores grandes de más de 100 MVA se expandirán a una CAGR del 7,5% impulsados por la demanda de UHV y energía eólica marina.

¿Por qué los transformadores con relleno de éster están ganando terreno?

Ofrecen mayor seguridad contra incendios, cumplen los nuevos códigos medioambientales y pueden eliminar costosas fosas de contención.

¿Qué región lidera la demanda?

Asia-Pacífico mantuvo el 42,6% de los ingresos de 2025 y se proyecta que crezca un 7,0% hasta 2031.

¿Cómo influirán los centros de datos en la demanda futura?

Los operadores a hiperescala que migran a distribución de 20 kV necesitan unidades de núcleo amorfo con monitoreo digital, añadiendo un nicho de alto crecimiento dentro de las clasificaciones de 1 a 10 MVA.

Última actualización de la página el: