Tamaño y Participación del Mercado de Transformadores de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

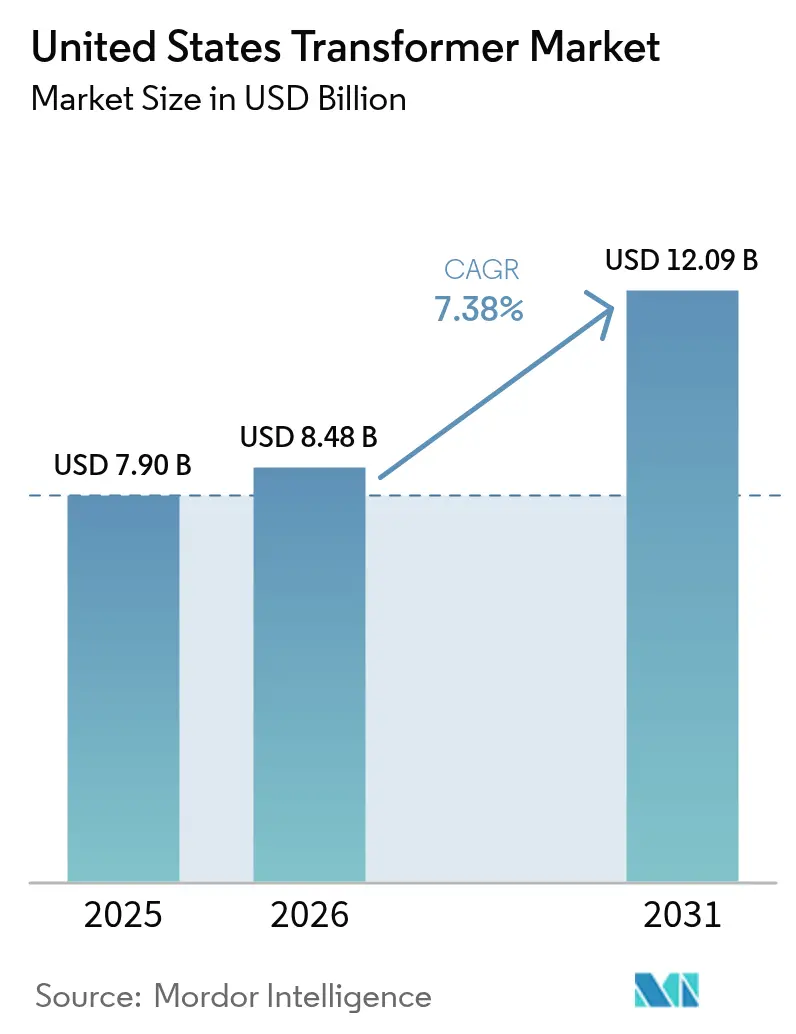

| Tamaño del mercado en el año base (2025) | 7.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Estados Unidos por Mordor Intelligence

Se espera que el mercado de Transformadores de Estados Unidos crezca de USD 7,90 mil millones en 2025 a USD 8,48 mil millones en 2026 y se prevé que alcance USD 12,09 mil millones en 2031 a una CAGR del 7,38% durante 2026-2031.

Las asignaciones federales de modernización de la red eléctrica, los despliegues récord de carga para vehículos eléctricos y una ola sin precedentes de construcción de centros de datos están ampliando el flujo de pedidos e insulating los ingresos del crecimiento frente al debilitamiento económico.(1)Departamento de Energía de EE. UU., "Subvenciones para la Prevención de Apagones y el Fortalecimiento de la Resiliencia de la Red Eléctrica," ENERGY.GOV Más de USD 14 mil millones de fondos de la Ley de Inversión en Infraestructura y Empleos y la Ley de Reducción de la Inflación han sido reservados para proyectos de resiliencia de la red eléctrica, anclando compromisos de adquisición plurianuales para proveedores nacionales. Las unidades de potencia nominal media se benefician más de las interconexiones de generación distribuida, que dominan las mejoras de los sistemas de distribución, mientras que los ciclos de gastos de capital (CAPEX) de las empresas de servicios eléctricos continúan priorizando los autotransformadores de alta tensión para nuevos corredores interestatales y renovaciones de subestaciones. A pesar de la escasez de materias primas y un plazo de entrega promedio de 60 semanas, el entorno de precios sigue siendo favorable, ya que las cotizaciones nacionales se negocian entre cuatro y cinco veces más alto que en varias regiones del extranjero, reforzando así los márgenes de los fabricantes.

Conclusiones Clave del Informe

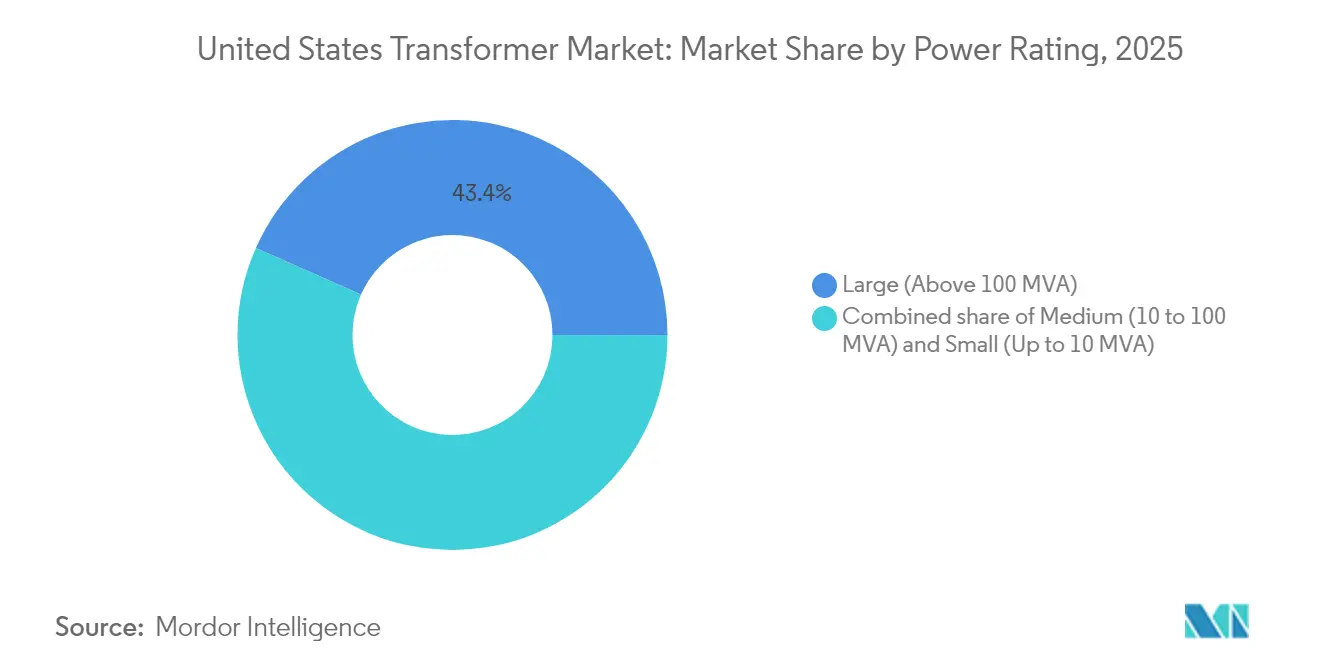

- Por potencia nominal, los transformadores grandes captaron el 43,37% de la participación del mercado de transformadores de EE. UU. en 2025; se prevé que las unidades de potencia nominal media avancen a una CAGR del 8,88% hasta 2031.

- Por tipo de enfriamiento, los productos enfriados por aceite representaron una participación del 73,02% del tamaño del mercado de transformadores de EE. UU. en 2025, mientras que se proyecta que los diseños enfriados por aire crezcan a una CAGR del 8,27% durante el período 2026-2031.

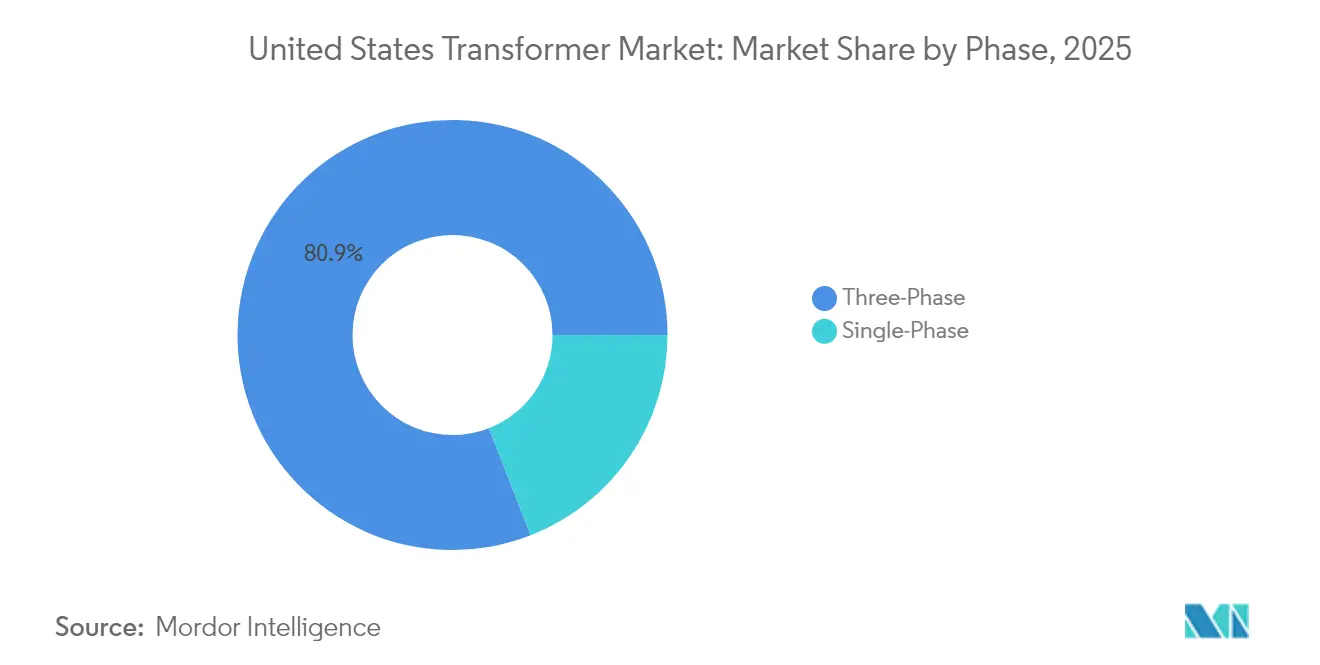

- Por fase, el segmento trifásico captó el 80,92% del tamaño del mercado de transformadores de EE. UU. en 2025 y se proyecta que crezca a una CAGR del 7,72%.

- Por tipo de transformador, los transformadores de potencia representaron una participación del 56,71% del tamaño del mercado de transformadores de EE. UU. en 2025, mientras que se prevé que los transformadores de distribución crezcan a una CAGR del 8,45% durante el mismo horizonte.

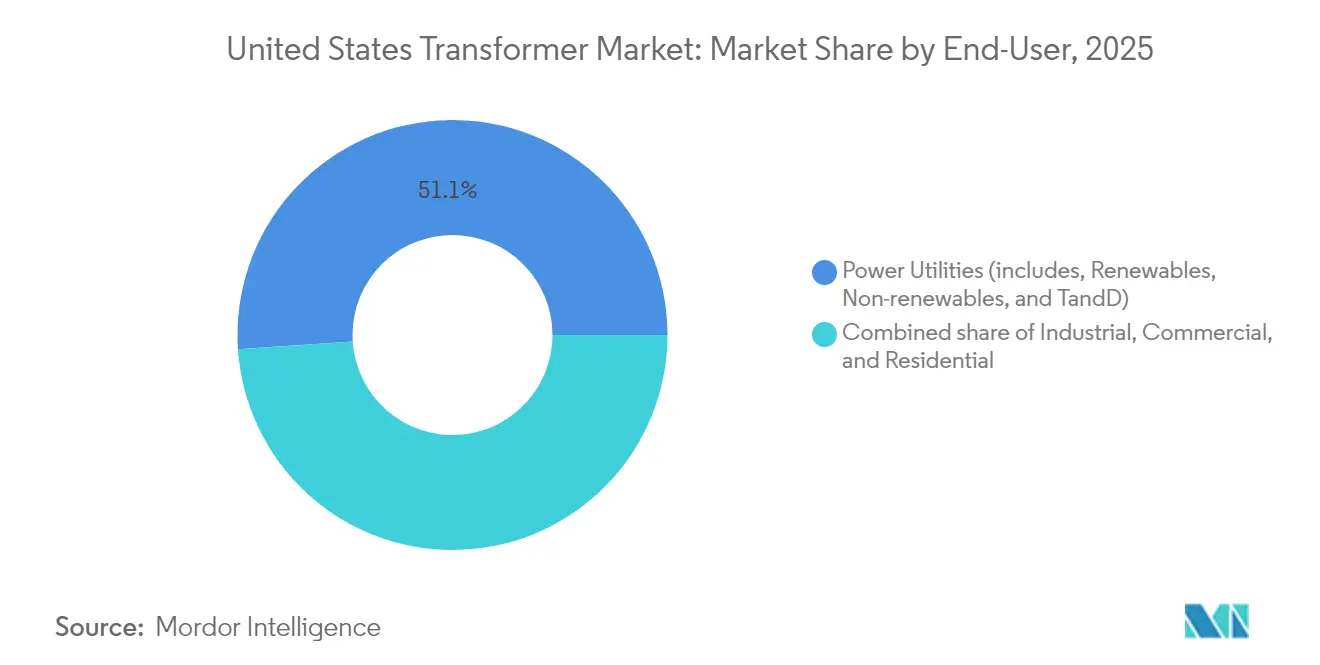

- Por usuario final, el segmento de empresas de servicios eléctricos mantuvo el 51,05% de la participación del mercado de transformadores de EE. UU. en 2025; se proyecta que el segmento industrial se expanda a una CAGR del 8,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transformadores de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fondos federales de fortalecimiento de la red eléctrica bajo la IIJA y la IRA | 2.1% | Nacional, con prioridad para comunidades desfavorecidas y regiones con infraestructura envejecida | Mediano plazo (2-4 años) |

| Electrificación de flotas comerciales (depósitos de vehículos eléctricos medianos y pesados) | 1.8% | Centros urbanos, corredores de transporte de carga, grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Ciclo de gastos de capital de empresas de servicios eléctricos para la digitalización de subestaciones | 1.5% | Nacional, concentrado en regiones con infraestructura envejecida y principales territorios de servicio de empresas eléctricas | Largo plazo (≥ 4 años) |

| Desarrollo de centros de datos en metrópolis secundarias de EE. UU. | 1.3% | Metrópolis secundarias incluyendo Des Moines, Richmond, West Texas y mercados emergentes | Corto plazo (≤ 2 años) |

| Caso extremo: Desplazamiento de carga de minería de criptomonedas hacia el Medio Oeste | 0.9% | Estados del Medio Oeste con bajos costos energéticos, zonas rurales con capacidad de red disponible | Mediano plazo (2-4 años) |

| Relocalización de la fabricación de componentes de media tensión | 0.7% | Estados del cinturón industrial, zonas con incentivos federales y ventajas en la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subvenciones de fortalecimiento de la red eléctrica bajo la IIJA y la IRA

Los programas federales se han convertido en la mayor fuente de financiación para transformadores del país.(2)Departamento de Energía de EE. UU., "Subvenciones para la Prevención de Apagones y el Fortalecimiento de la Resiliencia de la Red Eléctrica," ENERGY.GOV La iniciativa GRIP del Departamento de Energía ha asignado USD 7.600 millones en 104 proyectos, liberando 55 GW de nueva capacidad de transmisión y modernizando 1.650 millas de líneas. Las asignaciones complementarias estatales y tribales por un total de USD 1.300 millones financian el fortalecimiento de subestaciones locales, obras de soterramiento y sistemas de protección adaptativa que incrementan directamente la demanda unitaria. El fondo rotatorio de USD 2.500 millones del Programa de Facilitación de Transmisión reduce el riesgo de proyectos emblemáticos, como la línea HVDC Southern Spirit de 525 kV, cada uno de los cuales requiere conjuntos de autotransformadores monofásicos de 350 MVA con capacidad mejorada de resistencia a cortocircuitos. Estas asignaciones crean un nivel de pedidos previsible para el mercado de transformadores de EE. UU., alentando a los proveedores a ampliar las capacidades nacionales de bobinado de núcleos y bahías de prueba. Las empresas de servicios eléctricos también aprovechan la cofinanciación federal para acelerar la sustitución de activos que superan la carga nominal de la placa o no cumplen los estándares modernos de resiliencia.

Electrificación de flotas comerciales

El cambio hacia camiones eléctricos de batería de tonelaje medio y pesado está creando bolsas de carga concentrada que superan la capacidad de las unidades de poste existentes de 25 kVA a 50 kVA. Los modelos del Laboratorio Nacional de Energías Renovables indican que una penetración del 30% de vehículos eléctricos podría requerir actualizaciones de aproximadamente 2,2 millones de transformadores de clase residencial. La carga en depósito para camiones de Clase 8 depende de unidades de aislamiento de 1 MVA que reducen la tensión de alimentadores de 11 kV a sistemas de bus de CA de 1,4 kV, impulsando la demanda de unidades de montaje en plataforma con enfriamiento forzado por aire y monitoreo avanzado de temperatura. Cinco estados piloto en el Estudio del Impacto de la Electrificación del Transporte Multiestatal del DOE invertirán USD 2.300 millones en mejoras de distribución hasta 2032, sustituyendo aproximadamente 30.000 transformadores de servicio. Las empresas de servicios eléctricos están, por tanto, agrupando las sustituciones de transformadores con la instalación de contadores inteligentes para agilizar las conexiones del lado del cliente. Los fabricantes capaces de acortar los plazos de entrega para ensamblajes de tipo seco de 1 MVA obtienen una ventaja competitiva en los corredores urbanos de transporte de carga donde las ventanas de entrega son reducidas.

Digitalización de subestaciones de empresas de servicios eléctricos

Las empresas eléctricas de propiedad de inversores están incorporando conjuntos de sensores digitales en las especificaciones básicas de transformadores, transformando la adquisición de compras de productos básicos en asociaciones tecnológicas.(3)Berkshire Hathaway Energy, "Presentación para Inversores EEI 2024," BERKSHIREHATHAWAY.COM El plan de capital de USD 30.800 millones para 2024-2026 de Berkshire Hathaway Energy reserva USD 6.900 millones para transmisión y USD 7.400 millones para distribución, incluyendo 2.299 millas de nuevos corredores de 500 kV a 525 kV que requieren monitoreo de gas en línea y detección de puntos calientes por fibra óptica en autotransformadores. Southern California Edison está destinando USD 551,3 millones de capital de TI para integrar plataformas de automatización de subestaciones con análisis del estado de los transformadores. Estas inversiones impulsan a los proveedores a preinstalar pasarelas de comunicación IEC 61850, acelerando la puesta en servicio en campo. Las empresas de servicios eléctricos buscan algoritmos de mantenimiento predictivo que detecten deformaciones incipientes del devanado o la penetración de humedad, reduciendo así el riesgo de interrupciones no planificadas. La digitalización también alimenta los índices de estado de los activos en las solicitudes de casos tarifarios, apoyando resultados regulatorios favorables.

Desarrollo de centros de datos en metrópolis secundarias

Los clústeres de entrenamiento de IA de alto consumo energético y las expansiones en la nube están migrando hacia áreas metropolitanas emergentes donde el terreno y la capacidad siguen estando disponibles. Las empresas de servicios eléctricos en West Texas, Richmond y Des Moines ahora ofrecen programas de subestación financiados por el desarrollador que comprimen los plazos de energización a cambio de contratos de servicio a largo plazo. Cada bloque de centro de datos de 80 MW típicamente requiere cuatro transformadores principales de reducción de tensión de 40 MVA y múltiples unidades auxiliares de 5 MVA, generando picos localizados en el mercado de transformadores de EE. UU. Los fabricantes contemplan instalaciones de ensamblaje regional dentro de un radio de 500 millas de estos centros para minimizar los acompañamientos de transporte de cargas pesadas, que pueden costar más de USD 150.000 por traslado. La dispersión de la demanda de hiperescala influye en los escenarios de previsión de carga de las empresas de servicios eléctricos y sustenta los pedidos de autotransformadores de alta relación de impedancia con capacidad mejorada de resistencia a cortocircuitos. Los operadores de centros de datos también solicitan alineaciones redundantes de tipo líquido sumergido y tipo seco para equilibrar los requisitos del código contra incendios con el rendimiento ante sobrecargas, ampliando así la variedad de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos plazos de entrega de aceite mineral y volatilidad de precios | -1.4% | Nacional, afectando todas las aplicaciones de transformadores sumergidos en líquido a nivel mundial | Mediano plazo (2-4 años) |

| Pasivos heredados de PCB que incrementan las primas de seguros | -0.8% | Nacional, concentrado en instalaciones anteriores a 1979 e infraestructura de servicios eléctricos envejecida | Largo plazo (≥ 4 años) |

| Escasez de núcleo de acero de nivel 2 (Acero eléctrico de grano orientado) | -0.6% | Nacional, afectando la fabricación nacional y las cadenas de suministro dependientes de importaciones | Mediano plazo (2-4 años) |

| Creciente preferencia de las empresas eléctricas en RFP por "núcleo amorfo exclusivamente" | -0.4% | Adquisición de empresas de servicios eléctricos nacionales, con variaciones regionales basadas en mandatos de eficiencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de entrega de aceite mineral y volatilidad de precios

Los plazos de entrega promedio para unidades sumergidas en líquido se han extendido de 14 semanas en 2019 a 60-70 semanas en 2025, con casos atípicos superiores a dos años para clasificaciones de 230 kV y superiores. Los aranceles de importación sobre núcleos y ensamblajes magnéticos bobinados limitan la flexibilidad del suministro, mientras que las fábricas nacionales solo pueden satisfacer aproximadamente el 20% de la demanda nacional, amplificando la exposición a las perturbaciones internacionales. Los productores reportan recargos adicionales de USD 18 por galón para aceite mineral inhibido en comparación con los niveles de 2024, erosionando las contingencias de los proyectos. Las asociaciones de la industria están presionando para obtener USD 1.200 millones en asignaciones suplementarias para financiar la construcción de nuevas plantas de laminación de acero y una reserva estratégica de aceite aislante que podría estabilizar la economía de la producción. Las empresas de servicios eléctricos amortiguan los calendarios de proyectos con pedidos excesivos de unidades de repuesto, pero este inventario de seguridad tensiona aún más el mercado al contado. Las fluctuaciones de precios resultantes reducen el ritmo de las sustituciones discrecionales y moderan la CAGR del mercado de transformadores de EE. UU. en el mediano plazo.

Primas de seguros relacionadas con PCB

A pesar de una prohibición federal en 1979, miles de unidades heredadas que contienen bifenilos policlorados siguen en servicio, principalmente en instalaciones industriales más antiguas. La eliminación adecuada requiere laboratorios certificados, documentación de cadena de custodia y transporte de residuos peligrosos, lo que puede elevar los costos de fin de vida hasta en un 30% en comparación con las unidades de aceite mineral. Las aseguradoras han aumentado las primas de responsabilidad ambiental y han endurecido la suscripción para sitios con historial de contaminación por PCB, elevando los costos del ciclo de vida de la propiedad. Los propietarios de activos responden acelerando las sustituciones, lo que beneficia indirectamente al mercado de transformadores de EE. UU., aunque la repercusión de costos en los usuarios finales puede atraer el escrutinio regulatorio. A medida que el número de contratistas de eliminación calificados se reduce, los cuellos de botella en la programación amenazan los plazos de desmantelamiento. A largo plazo, se espera que el gasto impulsado por la responsabilidad civil disminuya a medida que se reduzca el parque restante de PCB.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: El Impulso de la Potencia Media Acelera las Necesidades de la Red Distribuida

Las unidades grandes retuvieron una participación del 43,37% del mercado de transformadores de EE. UU. en 2025, ancladas por los corredores de energía a granel y los terminales HVDC. La clase de potencia nominal media, que abarca aproximadamente de 10 MVA a 100 MVA, está registrando una CAGR del 8,88% y está en camino de elevar su tamaño en el mercado de transformadores de EE. UU. a aproximadamente USD 3.680 millones para 2031. Las empresas de servicios eléctricos reconfiguran las subestaciones secundarias para gestionar las interconexiones de energías renovables, lo que hace que los pedidos de potencia nominal media representen casi la mitad de los nuevos expedientes de transformadores elevadores para plantas solares bajo los expedientes de planificación regional de la Orden 1920 de FERC. Los híbridos de almacenamiento más fotovoltaico requieren múltiples unidades elevadoras de 60 MVA a 90 MVA que integran análisis de gas en línea de banda ancha y alarmas de hidrógeno disuelto para respuesta rápida de frecuencia.

El segmento de gran potencia nominal sigue beneficiándose de iniciativas interestatales emblemáticas, como los enlaces HVDC Southern Spirit de 525 kV y Lake Erie, cada uno de los cuales demanda autotransformadores monofásicos por encima de 300 MVA. La visibilidad del plazo de entrega para tales unidades de extra alta tensión supera las 100 semanas, lo que lleva a los propietarios a realizar pedidos mucho antes de que comience la construcción. Las unidades de pequeña potencia nominal por debajo de 10 MVA enfrentan una expansión más lenta porque las reglas de eficiencia del DOE para 2029 exigen núcleos de mayor calidad, lo que eleva los precios unitarios y fomenta la consolidación del parque en lugar de sustituciones una por una. Los OEM que automatizan el apilamiento de núcleos para potencias nominales medias pueden cambiar la producción entre tamaños grandes y pequeños, suavizando así la utilización de la fábrica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Enfriamiento: Las Presiones Ambientales Impulsan la Adopción de Transformadores Enfriados por Aire

Los transformadores enfriados por aceite mantuvieron una participación del 73,02% en 2025 debido a su probada capacidad de sobrecarga y la favorable economía de evaluación de pérdidas para corredores de alta tensión. Los diseños de tipo seco enfriados por aire están, sin embargo, avanzando a una CAGR del 8,27% a medida que los municipios endurecen las disposiciones del código contra incendios en zonas densamente pobladas, llevando a que las especificaciones de bóvedas subterráneas se alejen del aceite mineral. Se espera que el tamaño del mercado de transformadores de EE. UU. para unidades enfriadas por aire supere los USD 2.270 millones para 2031, si las ordenanzas municipales continúan prohibiendo los fluidos combustibles cerca de infraestructura crítica.

Los proveedores han comercializado devanados encapsulados en resina epoxi con clasificación de hasta 72,5 kV, reduciendo la brecha de rendimiento con los diseños sumergidos en aceite. Los crecientes costos de los fluidos dieléctricos y las cubetas de contención erosionan la ventaja relativa de las unidades enfriadas por aceite para subestaciones de 138 kV, especialmente en zonas costeras de inundación. Sin embargo, el equipo sumergido en aceite sigue siendo indispensable a 230 kV y superior, donde la robustez al ciclado térmico y los márgenes de tensión de impulso superan las primas ambientales. Las decisiones de compra están cada vez más influenciadas por modelos de costo total de propiedad que incorporan modernizaciones de seguridad contra incendios y deducibles de seguros.

Por Fase: Las Configuraciones Trifásicas Dominan las Redes Modernas

Los diseños trifásicos mantuvieron una participación del 80,92% en 2025 y están creciendo a una CAGR del 7,72% a medida que las empresas de servicios eléctricos convierten los ramales monofásicos heredados en alimentadores trifásicos que mejor soportan la retroalimentación de energía solar en tejados y la carga de Nivel 3 para vehículos eléctricos. El NREL proyecta que las adiciones de capacidad de transformadores de distribución aumentarán entre un 160% y un 260% para 2050 bajo escenarios de alta electrificación, con virtualmente toda la capacidad incremental adoptando construcción trifásica.

Los propietarios de parques prefieren las unidades trifásicas de montaje en plataforma porque ofrecen mayor kVA por kilogramo de acero de núcleo, optimizando los costos de envío e instalación. Las unidades monofásicas aún dominan los circuitos rurales, pero enfrentan presión para ser sustituidas a medida que los reguladores exigen una regulación de tensión más estricta y umbrales más altos de calidad de energía. Los fabricantes que ofrecen núcleos trifásicos modulares con extremidades intercambiables pueden simplificar la gestión de repuestos para cooperativas con parques mixtos. A medida que las redes rurales consolidadas adoptan configuraciones en bucle para acomodar grupos de energías renovables, se proyecta que la adopción trifásica se acelere más allá de 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Transformador: Las Unidades de Distribución Superan el Crecimiento de los Transformadores de Potencia

Los transformadores de potencia representaron una participación del 56,71% en 2025, pero las unidades de distribución están expandiéndose a una CAGR del 8,45%, impulsadas por las subvenciones federales de resiliencia que se dirigen predominantemente a los alimentadores locales. Se espera que la participación del mercado de transformadores de EE. UU. para las unidades de distribución supere el 50% para 2031, a medida que las empresas de servicios eléctricos compren en grandes cantidades diseños de poste y montaje en plataforma de 25 kVA a 2.500 kVA. Las reglas finalizadas del DOE para 2029 aún permiten el acero eléctrico de grano orientado para aproximadamente el 75% de las unidades de distribución, evitando una escasez inmediata de suministro mientras se endurecen los umbrales de pérdidas en vacío.

El crecimiento de los transformadores de potencia está limitado por las bahías de bobinado de núcleo de alta intensidad laboral y los pozos de prueba de alta tensión limitados, restringiendo la capacidad doméstica anual. Las empresas de servicios eléctricos están, por tanto, dividiendo los pedidos de gran volumen entre proveedores calificados para proteger los cronogramas de construcción. Los fabricantes que integran líneas automatizadas de fabricación de depósitos acortan el tiempo de producción para diseños de 69 kV a 161 kV, liberando bahías especializadas para unidades con tensiones de 345 kV o superiores. Los productores de clase de distribución que añaden capacidad de corte de metal amorfo se posicionan para futuros mandatos del DOE.

Por Usuario Final: Los Centros de Carga Industrial Emergen como el Segmento de Mayor Crecimiento

Las empresas de servicios eléctricos siguieron siendo los mayores compradores, con una participación del 51,05% en 2025. Sin embargo, los clientes industriales están avanzando a una CAGR del 8,11%, impulsados por operadores de centros de datos y fábricas de semiconductores que aseguran unidades de reducción de tensión de 34,5 kV a 69 kV bajo acuerdos marco plurianuales. Los incentivos federales de relocalización impulsaron anuncios de más de 244.000 empleos manufactureros en 2024, donde cada nueva fábrica o planta de celdas de batería requiere subestaciones internas pobladas con transformadores de potencia media.

Los compradores industriales frecuentemente priorizan la entrega acelerada sobre el precio más bajo, una dinámica que favorece a los proveedores con capacidad de bobinado nacional y pruebas de ciclo corto. Las empresas de servicios eléctricos, por el contrario, sincronizan los pedidos con los ciclos de aprobación de casos tarifarios, creando volúmenes más predecibles pero más lentos. Los promotores comerciales citan la disponibilidad de transformadores como una ruta crítica para la energización de salas de datos, consolidando la trayectoria de crecimiento del segmento industrial dentro del mercado de transformadores de EE. UU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La distribución geográfica de los fondos federales, los cambios en la combinación de generación regional y las estrategias de selección de emplazamientos industriales crean volúmenes de transformadores contrastantes en todo Estados Unidos. El envejecido backbone de 138 kV de la región del Atlántico Medio y el denso grupo de centros de datos en el norte de Virginia mantienen la adquisición anual elevada, incluso a medida que los promotores migran nuevas instalaciones de servidores hacia Ohio, Iowa y Texas. Las empresas de servicios eléctricos del Oeste registran actualmente el ritmo de gasto más rápido; el plan de corredor occidental de USD 26.000 millones de Berkshire Hathaway Energy y los proyectos Greenlink de Nevada por USD 4.200 millones, en conjunto, requieren más de 200 autotransformadores monofásicos de 525 kV, además de cientos de unidades de tensión intermedia.

La iniciativa CHARGE 2T de California asegura USD 630 millones en subvenciones federales para reconductar 100 millas de líneas de transmisión con conductores de alta temperatura y baja flecha, obligando inversiones equivalentes en transformadores de alta relación de impedancia y sensores de clasificación dinámica. En el Medio Oeste, las empresas de servicios eléctricos de Toledo emitieron solicitudes de propuestas conjuntas para autotransformadores de 345/138 kV para dar soporte a plantas de celdas de batería. Mientras tanto, los promotores de proyectos híbridos en West Texas están financiando nuevas estaciones de conmutación de 138 kV para garantizar la capacidad para campus de centros de datos de 500 MW.

La dispersión geográfica de la demanda alienta a los OEM a instalar depósitos satélite y líneas de ensamblaje modular dentro de un radio de 500 millas de los centros de carga, minimizando así las tarifas de permisos por sobrepeso y los acompañamientos en cruces de puentes que pueden superar USD 150.000 por traslado. El almacenamiento regional también apoya los programas de repuestos de emergencia bajo las métricas de resiliencia del DOE. Las empresas de servicios eléctricos en los estados del Golfo expuestos a huracanes almacenan transformadores móviles en plataformas elevadas, mientras que las empresas de servicios eléctricos en los estados del Oeste propensos a incendios forestales prefieren unidades de bóveda de tipo seco para reducir el riesgo de derrame de aceite. La personalización regional resultante amplía la diversidad total de pedidos y profundiza el conjunto de ingresos direccionables del mercado de transformadores de EE. UU.

Panorama Competitivo

El mercado de transformadores de EE. UU. sigue siendo moderadamente concentrado, con los cinco principales proveedores controlando casi el 50% de los envíos; sin embargo, las expansiones activas de capacidad impiden que cualquier empresa alcance una posición dominante. Hitachi Energy destinó USD 250 millones hasta 2027 para expansiones de fábricas en Virginia, Missouri y Mississippi, añadiendo más de 100 puestos de fabricación de componentes.(5)Hitachi, Ltd., "Hitachi Energy invierte USD 250 millones adicionales para hacer frente a la escasez de transformadores," HITACHI.COM Hyosung Heavy Industries planea duplicar la producción anual en Memphis a más de 250 unidades para 2027, apuntando a una participación doméstica del 10%.

Las fusiones estratégicas aceleran las economías de escala. La adquisición de SPX Transformer Solutions por parte de Prolec GE unifica las líneas de potencia y distribución media bajo una sola empresa norteamericana, mientras que la adquisición de Cam Tran por Central Moloney aumenta la capacidad de montaje en plataforma en ocho plantas. El acuerdo de USD 975 millones de nVent para adquirir el negocio de productos eléctricos de Avail Infrastructure integra equipos de maniobra personalizados en bastidores de transformadores para clientes de centros de datos. Los especialistas nacionales en colada de resina están buscando asociaciones con fabricantes globales de acero para núcleos para asegurar asignaciones de metal amorfo anticipándose a un posible endurecimiento del DOE.

La diferenciación se centra cada vez más en la digitalización y la experiencia en materiales de núcleo. Los proveedores con líneas de corte de metal amorfo ganan licitaciones impulsadas por la eficiencia de empresas de servicios eléctricos que anticipan futuros límites regulatorios. Los sensores de gas disuelto integrados, los medidores de deformación por fibra óptica y las pasarelas SCADA a bordo son ahora opciones estándar en muchas unidades de 69 kV y superiores, permitiendo el mantenimiento basado en condiciones que las empresas de servicios eléctricos incorporan en los modelos de costo total de propiedad. Los nuevos participantes enfrentan altas barreras de capital para laboratorios de pruebas de impulso y plataformas de certificación sísmica, reforzando las ventajas de los titulares.

Líderes de la Industria de Transformadores de Estados Unidos

Schneider Electric SE

Hitachi Energy

Siemens Energy

Prolec GE

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hyosung Heavy Industries ha confirmado planes para casi duplicar su producción de transformadores en Memphis a 250 unidades anuales para 2027, invirtiendo varios cientos de millones de dólares para alcanzar una participación del 10% en el mercado nacional.

- Marzo de 2025: Hitachi Energy comprometió USD 250 millones adicionales para ampliar la capacidad de transformadores en EE. UU. para 2027, con más del 40% de los fondos dirigidos a plantas nacionales.

- Marzo de 2025: nVent Electric acordó adquirir el Grupo de Productos Eléctricos de Avail Infrastructure Solutions por USD 975 millones para diversificarse en equipos de maniobra personalizados para clientes de centros de datos y empresas de servicios eléctricos.

- Enero de 2025: Virginia Transformer comenzó a evaluar una posible venta por USD 6.000 millones en medio de una mayor demanda de centros de datos y sustituciones.

- Enero de 2025: Astrodyne TDI adquirió Powertronix, añadiendo capacidad de transformadores toroidales para atender los segmentos médico y de semiconductores.

Alcance del Informe del Mercado de Transformadores de Estados Unidos

Un transformador es un dispositivo de transferencia de energía eléctrica que eleva o reduce la tensión de un circuito de corriente alterna a uno o más circuitos adicionales.

El Mercado de Transformadores de Estados Unidos está segmentado por potencia nominal, tipo de enfriamiento y tipo de transformador. Por potencia nominal, el mercado se segmenta en pequeño, mediano y grande. Por tipo de enfriamiento, el mercado se segmenta en enfriado por aire y enfriado por aceite. Por tipo de transformador, el mercado se segmenta en transformadores de potencia y transformadores de distribución. Para cada segmento, el dimensionamiento del mercado y las previsiones se basan en los ingresos (miles de millones de USD).

| Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Potencia Nominal | Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transformadores de EE. UU. en 2026?

El tamaño del mercado de transformadores de EE. UU. asciende a aproximadamente USD 8.480 millones en 2026 y está siguiendo una CAGR del 7,38% hacia 2031.

¿Qué segmento de transformadores se está expandiendo más rápidamente?

Las unidades de potencia nominal media en la banda de 10-100 MVA están registrando una CAGR del 8,88% debido a las mejoras de generación distribuida y subestaciones secundarias.

¿Cuál es el mayor desafío de la cadena de suministro en la actualidad?

La escasez de acero eléctrico de grano orientado y los prolongados plazos de entrega de aceite mineral han llevado las ventanas de entrega promedio a más de 60 semanas.

¿Cómo influyen los vehículos eléctricos en la demanda de transformadores?

La electrificación de flotas requiere transformadores de depósito de 1 MVA y podría desencadenar actualizaciones de aproximadamente 2,2 millones de unidades residenciales bajo escenarios de adopción del 30%.

¿Qué regiones muestran el mayor impulso en los pedidos?

Las empresas de servicios eléctricos del Oeste, principalmente Nevada y West Texas, lideran el crecimiento gracias a grandes proyectos de integración de energías renovables y centros de datos.

¿Quiénes son los principales productores nacionales?

Hitachi Energy, Siemens Energy, General Electric, Hyosung Heavy Industries y Prolec GE son los principales fabricantes que amplían su capacidad en EE. UU.

Última actualización de la página el: