Tamaño y Participación del Mercado de Transformadores de Potencia de Gran Tamaño de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

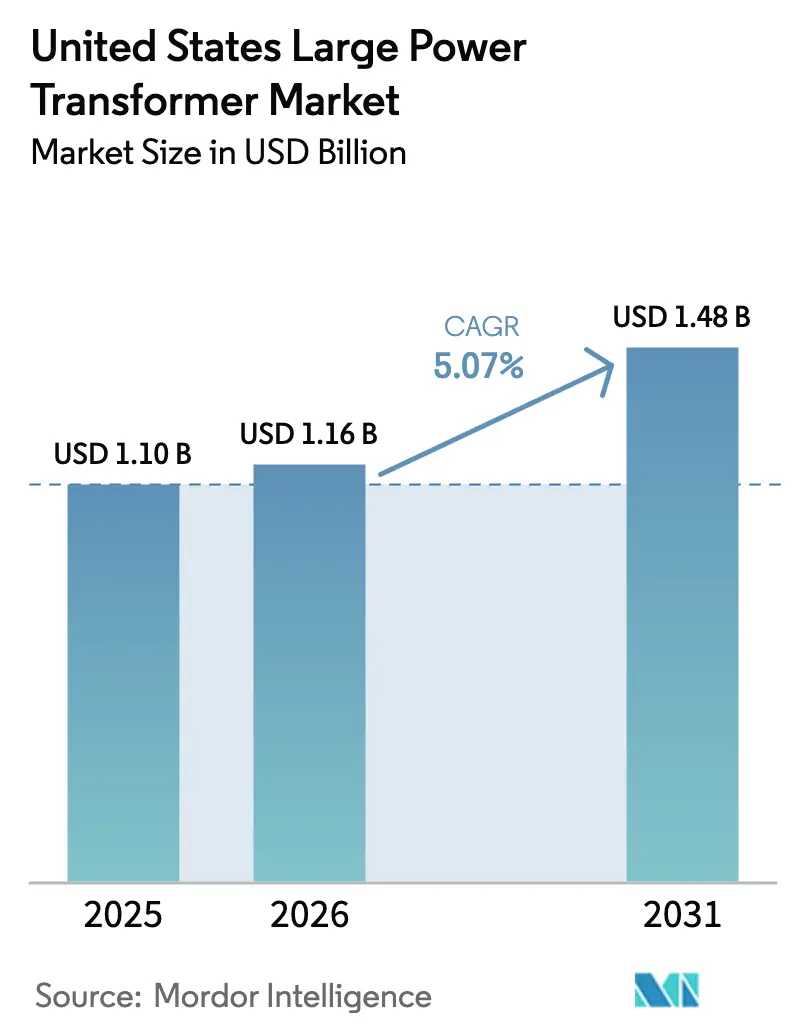

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Potencia de Gran Tamaño de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformadores de Potencia de Gran Tamaño de los Estados Unidos crezca de USD 1,10 mil millones en 2025 a USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,48 mil millones en 2031 a una CAGR del 5,07% durante 2026-2031.

El sólido financiamiento federal y estatal para la modernización de la red eléctrica, el auge de las interconexiones de energías renovables y un ciclo de reemplazo que se acelera rápidamente para equipos envejecidos sustentan la demanda a corto y mediano plazo. Una dependencia de importaciones del 80% pone de relieve el riesgo estructural en el suministro, mientras que los plazos de entrega se han extendido hasta 210 semanas, amplificando la presión sobre los precios que ya ha elevado los costos unitarios promedio entre un 60 y un 70% desde 2020.(1)Mary B. Powers, "La industria presiona al Congreso para obtener USD 1.200 millones para solucionar la escasez de transformadores en EE. UU.," Engineering News-Record, enr.com Los programas paralelos de expansión de capacidad que superan los USD 1.800 millones tienen como objetivo localizar la producción, pero los obstáculos en la contratación de mano de obra calificada y la disponibilidad de acero eléctrico de grano orientado moderan las perspectivas de alivio. Las empresas de servicios públicos están respondiendo mediante la consolidación de acuerdos de adquisición de transformadores plurianuales, la evaluación de fluidos aislantes a base de ésteres para subestaciones urbanas resistentes al fuego y la adopción de sistemas de monitoreo digital que cumplen con los mandatos de ciberseguridad de NERC en constante evolución.

Conclusiones Clave del Informe

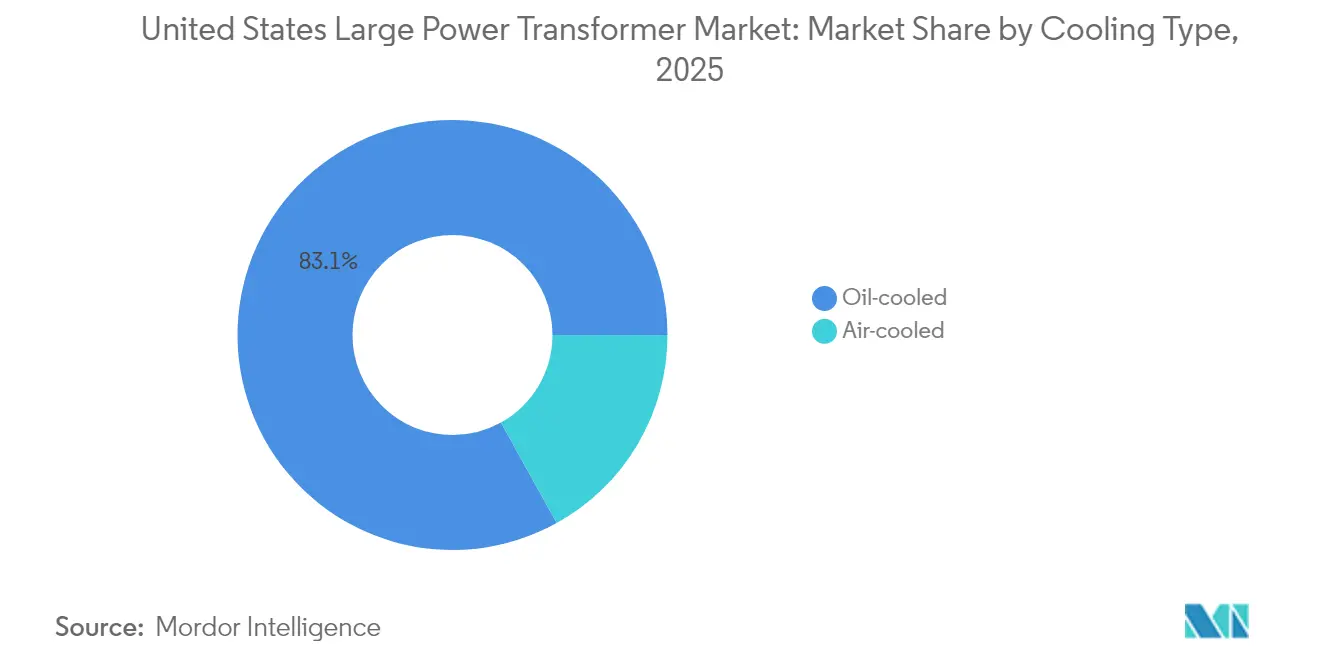

- Por tipo de enfriamiento, las unidades enfriadas por aceite representaron el 83,05% de la participación del mercado de transformadores de potencia de gran tamaño de los Estados Unidos en 2025, mientras que se proyecta que las unidades enfriadas por aire se expandan a una CAGR del 6,46% hasta 2031.

- Por fase, los diseños trifásicos lideraron con una participación de ingresos del 87,02% en 2025, y se espera que esta configuración registre una CAGR del 5,56% hasta 2031.

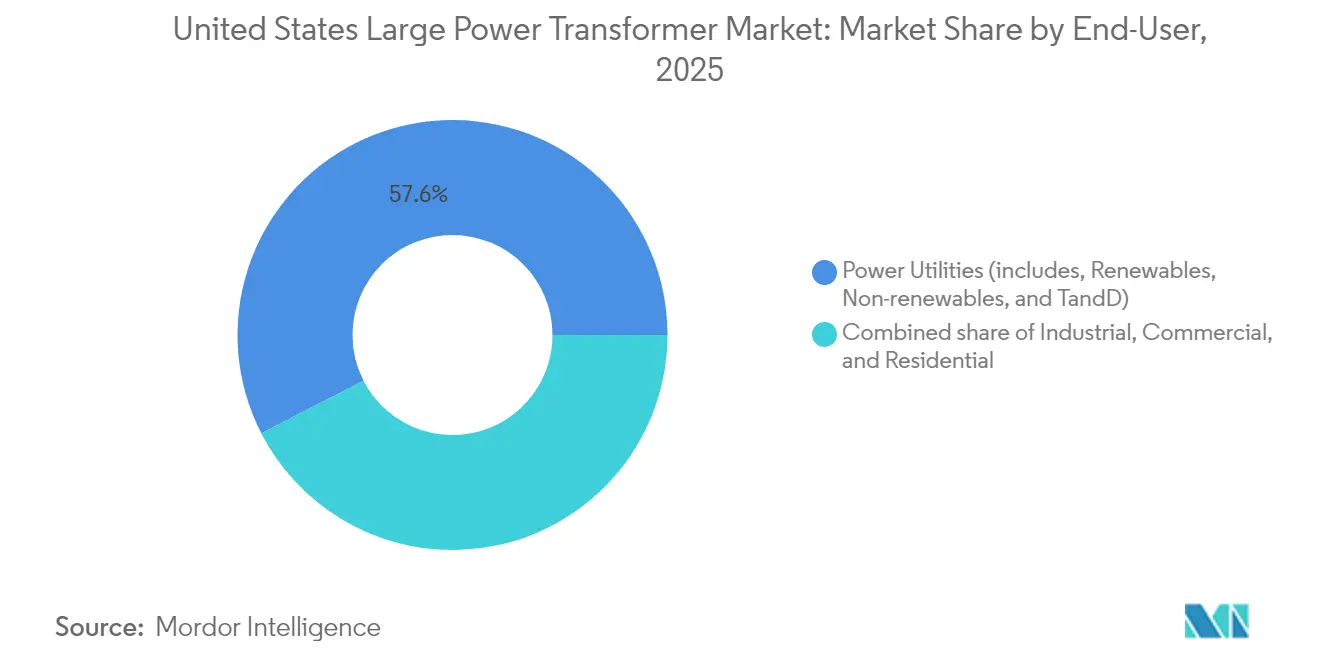

- Por usuario final, las empresas de servicios públicos de energía representaron el 57,55% del tamaño del mercado de transformadores de potencia de gran tamaño de los Estados Unidos en 2025, mientras que las aplicaciones industriales avanzan a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Potencia de Gran Tamaño de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del financiamiento gubernamental para la modernización de la red eléctrica | +1.8% | Nacional, concentrado en Texas, California y el Noreste | Mediano plazo (2-4 años) |

| Las instalaciones de energías renovables a escala de servicios públicos que aumentan la demanda de interconexión | +1.5% | Interconexiones ERCOT, CAISO, PJM | Largo plazo (≥ 4 años) |

| El ciclo de reemplazo de la flota de transformadores envejecida de EE. UU. se acelera | +1.2% | Nacional, con prioridad en las redes históricas del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Clústeres de centros de datos a hiperescala que requieren transformadores de potencia de gran tamaño de alto MVA | +0.9% | Corredores de centros de datos en Virginia, Texas, Ohio y Oregón | Corto plazo (≤ 2 años) |

| Proyectos de electrificación de corredores ferroviarios (carga y alta velocidad) | +0.7% | California, corredor del Noreste, rutas de carga de Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental para la Modernización de la Red Eléctrica

Los programas federales como la asignación de USD 10.500 millones del Programa GRIP en 2024 y la línea de crédito de USD 2.500 millones del Programa de Facilitación de la Transmisión están comprimiendo los plazos de modernización de las empresas de servicios públicos.(2)Departamento de Energía de EE. UU., "Hoja Informativa del Programa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica," energy.gov La Ley de Inversión en Infraestructura y Empleos inyecta USD 65.000 millones adicionales, incentivando las compras de transformadores avanzados que cumplen con los umbrales de eficiencia más recientes establecidos en el DOE 10 CFR 431. El plan de seis años de USD 18.000 millones de Texas ERCOT y la estrategia de transmisión de USD 7.300 millones de California añaden financiamiento adicional sobre los fondos federales, amplificando el volumen de adquisiciones.(3)Instituto Bank of America, "Verificación del Poder: ¿Qué está pasando con la Red Eléctrica?," institute.bankofamerica.com Las empresas de servicios públicos ahora aceleran el retiro de activos con más de 30 años de servicio, un grupo que representa aproximadamente el 70% de la capacidad instalada de EE. UU. Los núcleos de mayor eficiencia y los sensores digitales elevan los costos de materiales iniciales, pero reducen las pérdidas en vacío a lo largo de la vida útil, fortaleciendo el argumento del costo total de propiedad. En conjunto, estas iniciativas profundizan la visibilidad de los pedidos para el mercado de transformadores de potencia de gran tamaño de los Estados Unidos y ejercen presión sobre la limitada capacidad nacional.

Instalaciones de Energías Renovables a Escala de Servicios Públicos que Aumentan la Demanda de Interconexión

El Estudio Nacional de Necesidades de Transmisión pronostica un aumento del 64% en la capacidad de transporte de líneas para 2040, principalmente para transportar energía solar y eólica desde regiones ricas en recursos hacia los principales centros de carga. Los proyectos en las Grandes Llanuras y el Suroeste requieren unidades de extra alta tensión y transformadores convertidores de corriente continua de alta tensión capaces de gestionar flujos de energía variables. Los proyectos de energía eólica marina, representados por los próximos parques eólicos de 1,25 GW en el Lago Michigan, exigen diseños resistentes a la corrosión y terminaciones integradas de cables submarinos. Los diseñadores de redes especifican clasificaciones dinámicas, cambiadores de toma en carga y esquemas de enfriamiento avanzados para acomodar la salida del inversor con alto contenido de armónicos. El almacenamiento de baterías ubicado conjuntamente agrava la volatilidad de la carga, intensificando la necesidad de márgenes térmicos más amplios. Estos cambios técnicos refuerzan un subsegmento premium dentro del mercado de transformadores de potencia de gran tamaño de los Estados Unidos, favoreciendo a los proveedores que ofrecen ingeniería específica para cada aplicación.

El Ciclo de Reemplazo de la Flota de Transformadores Envejecida de EE. UU. se Acelera

Los estudios de campo indican una edad promedio de la flota de 45 años y en aumento, que supera las expectativas de diseño y aumenta el riesgo de falla durante olas de calor o tormentas invernales. La degradación del aislamiento por debajo de un índice de polimerización de 400 y la relajación mecánica debida a la fatiga de las abrazaderas de los devanados son los principales factores de retiro. Los plazos de entrega ahora alcanzan hasta cuatro años para unidades a medida, lo que lleva a las empresas de servicios públicos a recurrir al monitoreo basado en condiciones mediante análisis de gases disueltos e imágenes infrarrojas para prolongar la vida útil. El Consejo Nacional Asesor de Infraestructura insta a la creación de una «reserva virtual estratégica» para mitigar las consecuencias de las interrupciones del suministro, un plan que podría institucionalizar la adquisición de reserva de clasificaciones críticas. La urgencia de reemplazo alimenta directamente una demanda de referencia constante, anclando el volumen incluso durante desaceleraciones macroeconómicas. En consecuencia, el mercado de transformadores de potencia de gran tamaño de los Estados Unidos mantiene canales de pedidos estables a pesar de los ciclos en otros sectores de la energía.

Clústeres de Centros de Datos a Hiperescala que Requieren Transformadores de Potencia de Gran Tamaño de Alto MVA

Las cargas de cómputo impulsadas por IA están elevando las necesidades de energía de un solo campus por encima de los 500 MW, lo que se traduce en estaciones de transformadores de 200 MVA de múltiples bancos en sitios ubicados en el Condado de Loudoun, Dallas-Fort Worth, Columbus y Portland. Los operadores buscan una disponibilidad del 99,99%, lo que requiere redundancia N+1 o incluso 2N, lo que efectivamente duplica el número de unidades por sitio. Los ciclos de construcción de tan solo 18 meses obligan a los desarrolladores a asegurar espacios para transformadores con anticipación, a menudo pagando depósitos para reservar ventanas de fábrica y agilizar la logística. Las especificaciones técnicas enfatizan la mitigación de armónicos, el diseño de bajo ruido y la protección contra incendios con fluidos de ésteres, ya que muchas instalaciones están ubicadas cerca de zonas residenciales. La concentración de centros de datos genera picos de demanda geográficamente concentrados, lo que tensiona aún más una cadena de suministro ya ajustada. Como resultado, el segmento de hiperescala emerge como un comprador insensible al precio dentro del mercado de transformadores de potencia de gran tamaño de los Estados Unidos, atrayendo a fabricantes dispuestos a personalizar y acelerar la producción.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro del acero CRGO | -1.4% | Fabricación nacional, dependencia de importaciones | Largo plazo (≥ 4 años) |

| Límites de capacidad de fabricación doméstica de transformadores de potencia de gran tamaño | -1.1% | Clústeres de capacidad regional: Sureste, Texas, Pensilvania | Mediano plazo (2-4 años) |

| Retrasos en la certificación de ciberseguridad para el monitoreo digital | -0.8% | Nacional, regiones prioritarias de infraestructura crítica | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros y financiamiento tras eventos de falla | -0.6% | Nacional, concentrado en zonas de clima extremo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro del Acero CRGO

Los Estados Unidos albergan un único productor de acero eléctrico de grano orientado, lo que deja el 85% de la demanda cubierta por importaciones provenientes de Corea del Sur, Japón y Alemania. La demanda paralela de motores para vehículos eléctricos ha tensado las asignaciones de bobinas, empujando los precios del acero eléctrico de grano orientado a máximos de varias décadas y extendiendo los plazos de entrega de los laminadores a nueve meses o más. Las aleaciones amorfas alternativas ofrecen hasta un 30% menos de pérdidas en el núcleo, pero cuestan aproximadamente 1,5 veces el acero M3 estándar y cuentan con una sola fuente nacional, lo que limita la sustitución a corto plazo. Los grupos industriales están presionando para que se otorgue prioridad bajo la Ley de Producción para la Defensa e incentivos federales directos para financiar la construcción de nuevos hornos de recocido, pero cualquier aumento de capacidad requerirá tres años o más. Mientras tanto, los fabricantes racionan el ancho de la lámina para los principales clientes, obligando a los compradores más pequeños a aceptar grados mixtos que complican las garantías de cálculo de pérdidas. Este cuello de botella de materiales limita la producción, restringiendo el potencial de crecimiento del mercado de transformadores de potencia de gran tamaño de los Estados Unidos incluso a medida que la demanda aumenta.

Límites de Capacidad de Fabricación Doméstica de Transformadores de Potencia de Gran Tamaño

El bobinado de bobinas de alta tensión requiere maquinaria de precisión, tanques de procesamiento de aceite al vacío y bahías de prueba de alta corriente, equipos que cuestan decenas de millones de dólares por línea de fábrica. Las inversiones anunciadas de Siemens Energy, Hitachi Energy, Eaton y Prolec GE superan los USD 1.800 millones, aunque la mano de obra sigue siendo un factor limitante, ya que los técnicos especializados requieren aprendizajes de varios años. Los cuellos de botella en el transporte añaden complejidad: solo un puñado de vagones de carga pesada pueden acomodar cargas de 400 toneladas, y los plazos de permisos para traslados interestatales pueden alcanzar los 18 meses. Los regímenes de garantía de calidad implican pruebas de impulso de onda completa y verificaciones de funcionamiento en caliente que consumen escasas horas de bahía de prueba, lo que limita el rendimiento incluso cuando la capacidad mecánica está disponible. Estas restricciones interrelacionadas dificultan una escalada rápida, prolongando la brecha estructural entre oferta y demanda que sustenta los elevados precios y plazos de entrega en el mercado de transformadores de potencia de gran tamaño de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfriamiento: El Dominio del Enfriamiento por Aceite Enfrenta Alternativas Resistentes al Fuego

Los diseños enfriados por aceite generaron el 83,05% de los ingresos de 2025, consolidando su papel como solución estándar para aplicaciones de transmisión de energía a granel donde el rendimiento térmico por MVA sigue siendo primordial y donde las huellas compactas reducen los costos de espacio en las subestaciones. Su cadena de suministro madura, su amplio rango de rendimiento y sus rutinas de mantenimiento sencillas refuerzan la preferencia entre las empresas de servicios públicos que gestionan flotas envejecidas. Sin embargo, los incendios recientes en subestaciones urbanas densamente pobladas impulsaron el escrutinio regulatorio, impulsando las unidades enfriadas por aire y con fluido de ésteres hacia implementaciones piloto. El punto de inflamación de las últimas superior a 330 °C cumple con los estrictos códigos de incendios urbanos de la NFPA, pero su mayor viscosidad requiere dimensiones más grandes de la ventana del núcleo, lo que a su vez incrementa el uso de cobre y el costo.

Se espera que las políticas de transición energética aceleren los pedidos de unidades enfriadas por aire en un 6,46% anual hasta 2031, aunque desde una base relativamente pequeña. Las empresas de servicios públicos que equilibran costo y riesgo están experimentando con enfriamiento híbrido, integrando canales de aceite dirigido junto con radiadores de aire forzado para reducir la temperatura del punto caliente en 10 °C bajo cargas cíclicas. En el proceso, las herramientas avanzadas de dinámica de fluidos computacional permiten optimizar el espaciado de las aletas y la geometría del radiador, compensando algunas de las penalizaciones de eficiencia. Los nuevos participantes del mercado que enfatizan diseños de radiadores modulares apuntan a reducir ocho semanas de los calendarios de fabricación, un diferenciador mientras persiste la ansiedad por los plazos de entrega. Estos desarrollos amplían colectivamente las oportunidades para los proveedores sin desplazar a los incumbentes consolidados de enfriamiento por aceite en el mercado de transformadores de potencia de gran tamaño de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Fase: Los Sistemas Trifásicos Impulsan la Modernización de la Red Eléctrica

Las unidades trifásicas captaron el 87,02% de los ingresos de 2025, reflejando su menor costo por kVA entregado y los beneficios de corriente equilibrada que reducen las pérdidas totales en la línea. La estandarización en equipos trifásicos también reduce los inventarios de repuestos y simplifica la capacitación de la fuerza laboral, lo que resulta atractivo para las empresas de servicios públicos que gestionan grandes programas de capital. Los transformadores monofásicos continúan sirviendo a la electrificación ferroviaria y a las líneas de distribución rurales remotas, donde la construcción por fases difiere el desembolso de capital, aunque su participación sigue siendo marginal.

Las topologías emergentes de red eléctrica, sin embargo, influyen en las especificaciones trifásicas. La integración de energías renovables eleva la necesidad de rangos de cambiadores de toma en carga de hasta ±22,5% para estabilizar el voltaje frente a la generación variable. Los modelos de gemelos digitales permiten a los operadores simular la penetración de armónicos, orientando la coordinación del aislamiento y la selección de boquillas mucho antes de las pruebas de aceptación en fábrica. Los sensores ciberseguros conformes con NERC CIP-013 alimentan paneles de control de toda la empresa, permitiendo que el mantenimiento basado en condiciones pase del concepto a la práctica. Estas capacidades incorporan ingresos de software y servicios de alto margen en las ofertas de hardware, enriqueciendo el mercado de transformadores de potencia de gran tamaño de los Estados Unidos más allá de las ventas de bienes físicos.

Por Usuario Final: Las Empresas de Servicios Públicos de Energía Lideran Mientras la Demanda Industrial se Acelera

Las empresas de servicios públicos de energía representaron el 57,55% de los envíos en 2025, impulsadas por las subvenciones del Departamento de Energía y los mandatos estatales de energías renovables que requieren hardware de elevación de voltaje e interconexión en prácticamente cada nuevo sitio de energía solar, eólica o de almacenamiento. El crecimiento previsto del segmento se basa en un objetivo de expansión de la capacidad de transmisión del 64% hasta 2040, lo que genera una cola constante de unidades de 230-765 kV. Mientras tanto, los usuarios industriales registran la CAGR más rápida del 6,05%, impulsada por fábricas de semiconductores, plantas de baterías para vehículos eléctricos y electrolizadores de hidrógeno verde que se concentran en Texas, Ohio y el Sureste. Los centros de datos a hiperescala complementan esta ola, negociando frecuentemente acuerdos marco plurianuales y multisite con los fabricantes de transformadores para asegurar espacios de entrega.

Los compradores industriales especifican cada vez más diseños de alta impedancia que limitan las corrientes de falla en entornos de múltiples convertidores, junto con clasificaciones de factor K que acomodan componentes de alta frecuencia procedentes de cargas rectificadoras. En paralelo, las empresas de servicios públicos recurren a fluidos a base de ésteres para cumplir con los códigos de incendios urbanos y alcanzar hitos ambientales, orientando gradualmente sus hojas de ruta de proveedores. El espectro de requisitos amplía los perfiles de producto y desafía a las fábricas a equilibrar los tamaños de los lotes con la profundidad de personalización, reforzando la valoración de las estrategias de producción ágil dentro del mercado de transformadores de potencia de gran tamaño de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Los centros de demanda varían marcadamente por región. Texas encabeza la lista a medida que ERCOT invierte USD 18.000 millones hasta 2030 para integrar casi 40 GW de energía eólica y solar, lo que desencadena adquisiciones a gran escala de autotransformadores de 345 kV y 500 kV. California le sigue, donde los agresivos estándares de cartera de energías renovables y los programas de resiliencia ante incendios forestales requieren unidades de alta eficiencia y resistentes al fuego que cumplan con las normas de eficiencia del Título 24. El Noreste cuenta con la flota más antigua del país, con el 46% de sus activos más allá de su vida nominal, lo que genera un pico inicial de reemplazos que se estabiliza después de 2028.

La geografía de fabricación se está desplazando hacia el sur. Las nuevas fábricas en Virginia, Carolina del Sur, Tennessee y Carolina del Norte añaden colectivamente más de 15.000 MVA de capacidad anual, reduciendo la dependencia de los puertos de la Costa del Golfo y el transporte ferroviario de carga pesada desde los centros de producción del Medio Oeste. Estas instalaciones acortan las rutas de entrega hacia las empresas de servicios públicos del Sureste y los corredores industriales de rápido crecimiento que se extienden desde Georgia hasta Alabama. El corredor de Columbus en el Medio Oeste forma un segundo polo, donde los clústeres de centros de datos y las plantas de acero y baterías repatriadas generan demanda de transformadores reductores concentrada en pocos condados, pero medida en incrementos de múltiples gigavatios.

Los regímenes regulatorios difieren. California impone el código de eficiencia energética más estricto del país, lo que lleva a las empresas de servicios públicos a adoptar núcleos amorfos o laminaciones de acero eléctrico de grano orientado de alta calidad, a pesar de incurrir en sobreprecios. ERCOT enfatiza el uso de aislamiento de gas inerte o fluido de ésteres y boquillas avanzadas para mitigar el riesgo de explosiones en entornos calurosos y propensos a la sequía. Las empresas de servicios públicos del Noreste priorizan los tanques resistentes a la corrosión y el monitoreo inteligente para limitar las duraciones de las interrupciones causadas por tormentas. Estas particularidades obligan a los proveedores a mantener variantes de configuración y líneas de fábrica dedicadas, reforzando así la competencia específica por región dentro del mercado más amplio de transformadores de potencia de gran tamaño de los Estados Unidos.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales actores globales controlan aproximadamente el 55% de los ingresos de EE. UU., mientras que una larga lista de especialistas regionales cubre nichos personalizados. Siemens Energy, Hitachi Energy, ABB, General Electric y Prolec GE se esfuerzan por asegurar acero local, ampliar las plantas nacionales e integrar diagnósticos digitales para defender su participación. Hitachi Energy completó una expansión de USD 250 millones en sus componentes de aislamiento en 2025, fortaleciendo su posición de costos verticalmente integrada. Siemens Energy siguió con un compromiso de USD 150 millones para el desarrollo en EE. UU. de núcleos con clasificación de 750 kV, apuntando específicamente a los próximos corredores de corriente continua de alta tensión.

La diferenciación tecnológica se centra en conjuntos de monitoreo ciberseguro, diseños de impedancia ajustable de 70-150 kV para el equilibrio dinámico de la red eléctrica, y líneas de productos con fluido de ésteres que reducen las primas de seguros contra incendios hasta en un 40%. Los nuevos participantes más pequeños, como Virginia Transformer y Delta Star, explotan las ventajas de proximidad, ofreciendo entregas cinco meses más rápidas para clasificaciones inferiores a 200 MVA. Los proveedores coreanos y turcos siguen siendo recursos complementarios cruciales, atendiendo casi el 30% de las importaciones anuales bajo garantías de entrega a medida, pero enfrentan un escrutinio creciente a medida que las partes interesadas en políticas enfatizan la resiliencia de la cadena de suministro.

La escasez de mano de obra presenta la variable impredecible. Una base de técnicos envejecida choca con metas de producción en auge, lo que lleva a consorcios de fabricantes de equipos originales y colegios comunitarios a crear programas de aprendizaje de 24 meses en bobinado de bobinas, secado al vacío y pruebas dieléctricas. Las empresas que automatizan el apilamiento del núcleo e implementan controles de tensión de bobinado guiados por IA están reduciendo los costos de mano de obra por unidad en un 15%, amortiguando así la inflación salarial. Estos cambios operativos podrían restablecer las jerarquías competitivas si la demanda supera la capacidad heredada durante un período prolongado, un resultado cada vez más plausible dada la trayectoria del mercado de transformadores de potencia de gran tamaño de los Estados Unidos.

Líderes de la Industria de Transformadores de Potencia de Gran Tamaño de los Estados Unidos

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Hitachi Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hitachi Energy completó una expansión global de USD 1.500 millones que incluye USD 250 millones en capacidad adicional de aislamiento y componentes en EE. UU., apoyando el escalado de la producción nacional.

- Diciembre de 2024: Siemens Energy presentó una actualización de USD 150 millones de la fabricación de transformadores en EE. UU. orientada a proyectos de integración de energías renovables a escala de red eléctrica.

- Diciembre de 2024: Hyosung Heavy Industries duplicó la producción anual en EE. UU. a 250 unidades para satisfacer la creciente demanda.

- Noviembre de 2024: Eaton inauguró su planta de USD 340 millones en Jonesville, Carolina del Sur, añadiendo líneas de producción trifásica para las empresas de servicios públicos del Sureste.

- Noviembre de 2024: Pennsylvania Transformer Technology finalizó una expansión de USD 102,5 millones en Raeford, añadiendo 200 puestos de trabajo y capacidades de diseño personalizado.

- Octubre de 2024: HD Hyundai Electric aseguró un paquete de pedidos de transformadores de USD 274 millones para proyectos de modernización de la red eléctrica de EE. UU., subrayando la dependencia persistente de las importaciones.

Alcance del Informe del Mercado de Transformadores de Potencia de Gran Tamaño de los Estados Unidos

El informe del mercado de transformadores de potencia de gran tamaño de los Estados Unidos incluye:

| Enfriamiento por aire |

| Enfriamiento por aceite |

| Monofásico |

| Trifásico |

| Empresas de Servicios Públicos de Energía (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo de Enfriamiento | Enfriamiento por aire |

| Enfriamiento por aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuario Final | Empresas de Servicios Públicos de Energía (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transformadores de potencia de gran tamaño de los Estados Unidos en 2026?

El tamaño del mercado de transformadores de potencia de gran tamaño de los Estados Unidos es de USD 1.160 millones en 2026 y se encamina hacia USD 1.480 millones en 2031 con su trayectoria de CAGR del 5,07%.

¿Cuál es el principal impulsor del crecimiento de la demanda de transformadores hasta 2031?

Los desembolsos federales y estatales para la modernización de la red eléctrica, en particular los programas GRIP y ERCOT, son el mayor catalizador de crecimiento, añadiendo aproximadamente 1,8 puntos porcentuales a la CAGR prevista.

¿Por qué los plazos de entrega de los nuevos transformadores son tan largos?

La capacidad de fabricación nacional limitada, la escasez de acero de grano orientado y la logística escasa de transporte de carga pesada extienden los calendarios de entrega hasta 210 semanas para las unidades de alto MVA.

¿Qué método de enfriamiento de transformadores está ganando terreno en las zonas urbanas?

Las unidades enfriadas por aire y con fluido de ésteres están ganando participación porque sus altos puntos de inflamación y menor riesgo de incendio se alinean con los códigos de seguridad urbana más estrictos.

¿Cómo influye el crecimiento de los centros de datos a hiperescala en las especificaciones de los transformadores?

Los transformadores para centros de datos deben gestionar cargas no lineales, objetivos de bajo ruido y requisitos de redundancia, que a menudo implican clasificaciones de 200 MVA con características de filtrado de armónicos.

¿Qué medidas se están tomando para aliviar la escasez de acero eléctrico de grano orientado?

Inversiones como la conversión de planta de núcleos de Cleveland-Cliffs por USD 150 millones y las discusiones políticas sobre la priorización bajo la Ley de Producción para la Defensa tienen como objetivo ampliar el suministro nacional de acero.

Última actualización de la página el: