Tamaño y Participación del Mercado de Transformadores Inteligentes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

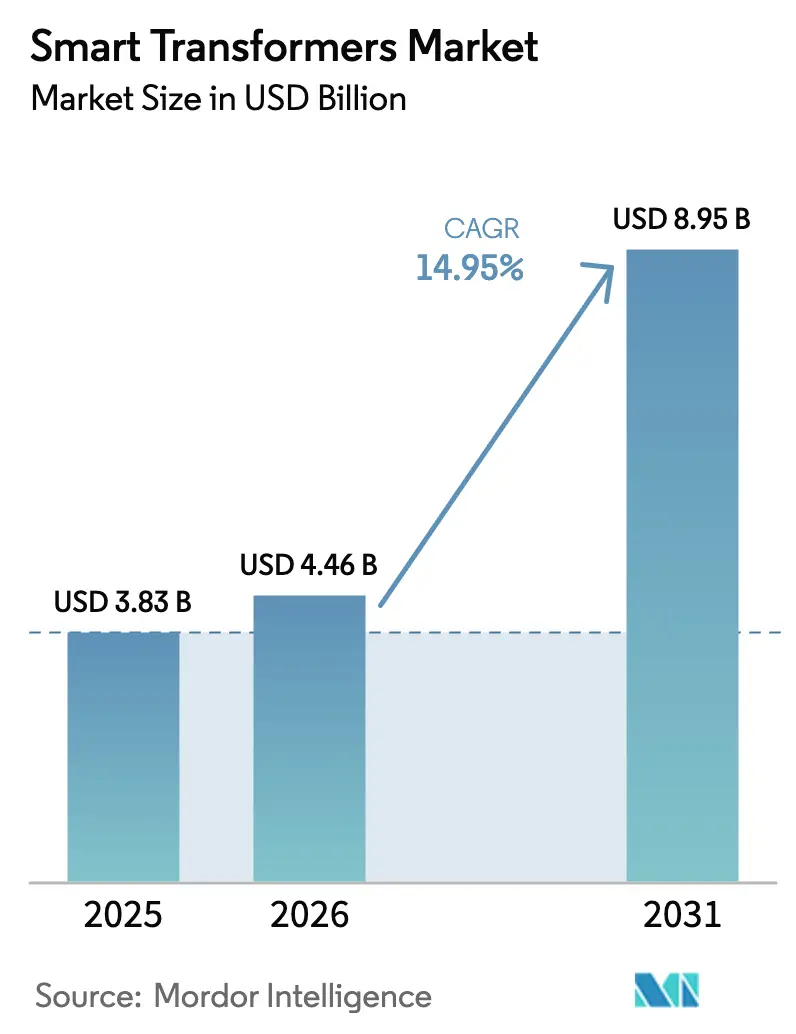

| Tamaño del Mercado (2026) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.95% CAGR |

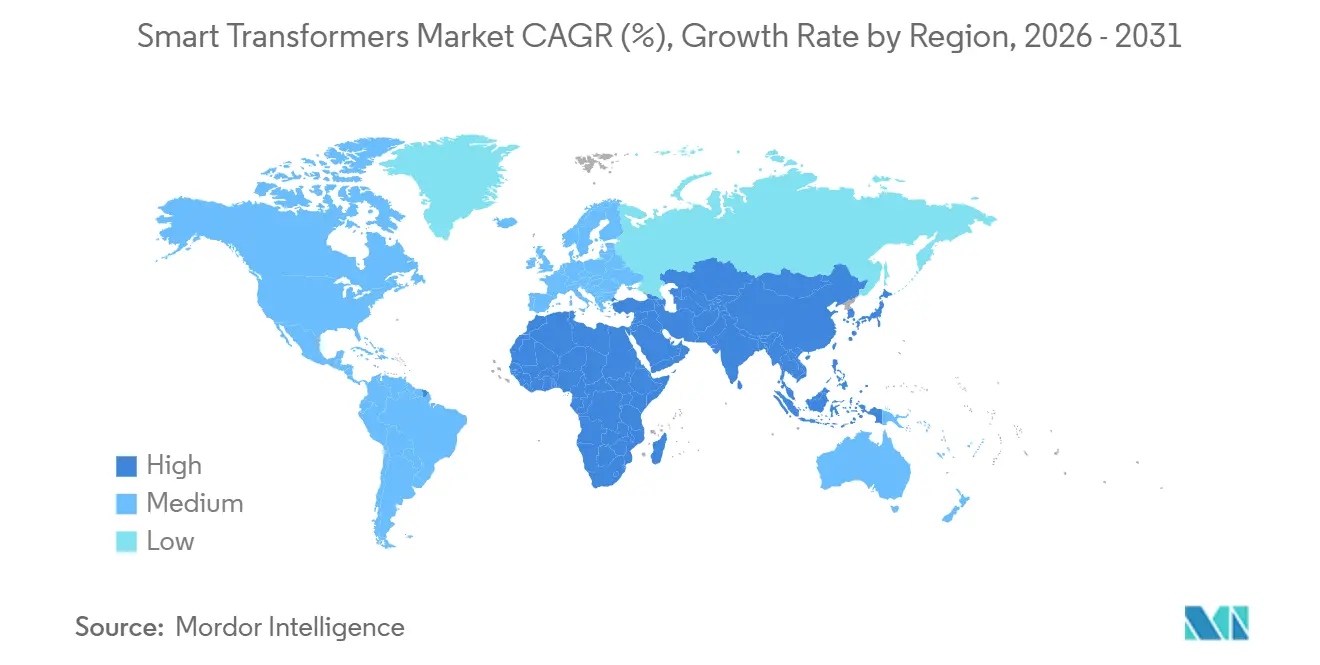

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

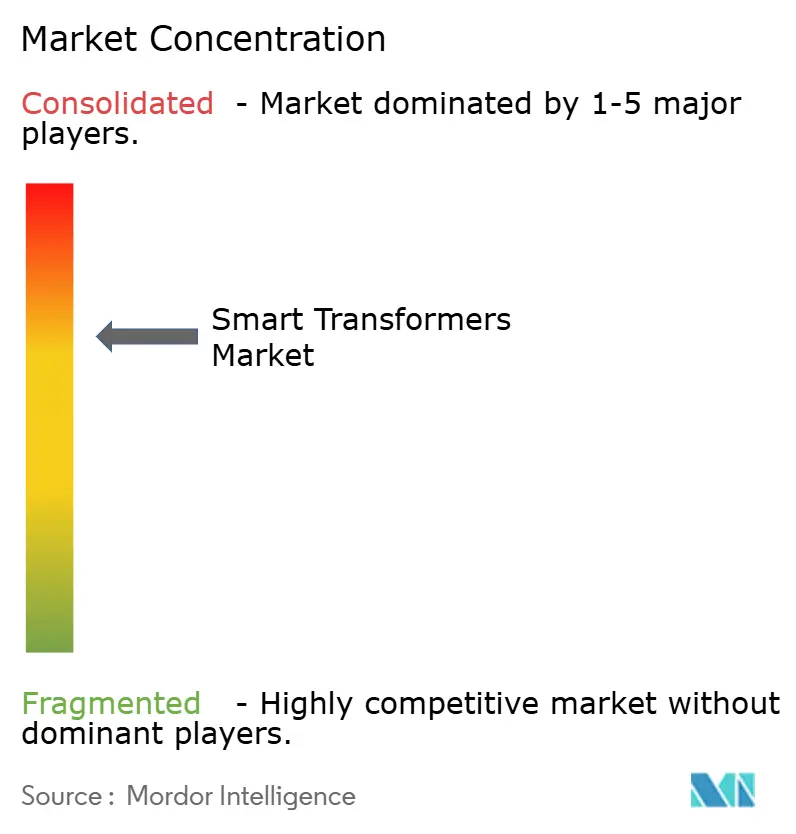

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores Inteligentes por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformadores Inteligentes crezca de USD 3,83 mil millones en 2025 a USD 4,46 mil millones en 2026 y se prevé que alcance USD 8,95 mil millones en 2031 a una CAGR del 14,95% durante 2026-2031.

Las empresas de servicios públicos están pasando del mantenimiento reactivo a la inteligencia de red en tiempo real, incorporando sensores, comunicaciones ciberseguras y regulación de voltaje automatizada directamente en sus flotas de transformadores. Los mandatos gubernamentales de descarbonización y la electrificación del transporte ferroviario de carga comprimen los plazos de los proyectos, mientras que la ola de reemplazos de núcleos de hierro de las décadas de 1970 y 1980 ha creado un ciclo de adquisición único en una generación que favorece los diseños nativamente digitales. El hardware aún capta la mayor parte del gasto, pero las plataformas de software por suscripción y analítica están superando el crecimiento del equipamiento físico a medida que las empresas de servicios públicos se orientan hacia contratos de servicio basados en resultados. Asia-Pacífico lidera la demanda impulsada por las licitaciones de modernización de redes provinciales de China y los despliegues de ciudades inteligentes de India, mientras que el impulso del mercado en América del Norte depende de créditos fiscales federales que compensan el precio premium de los activos inteligentes. La intensidad competitiva se mantiene moderada: los cinco principales proveedores concentran una participación combinada del 48%, pero los especialistas regionales están ganando pedidos de clase de distribución al combinar pasarelas IoT con núcleos de bajo costo, superando a los titulares en un 20-25%.

Conclusiones Clave del Informe

- Por tipo, los transformadores de distribución representaron el 63,3% de la participación del mercado de transformadores inteligentes en 2025, mientras que las unidades de electrónica de potencia de estado sólido tienen una previsión de expansión a una CAGR del 21,4% hasta 2031.

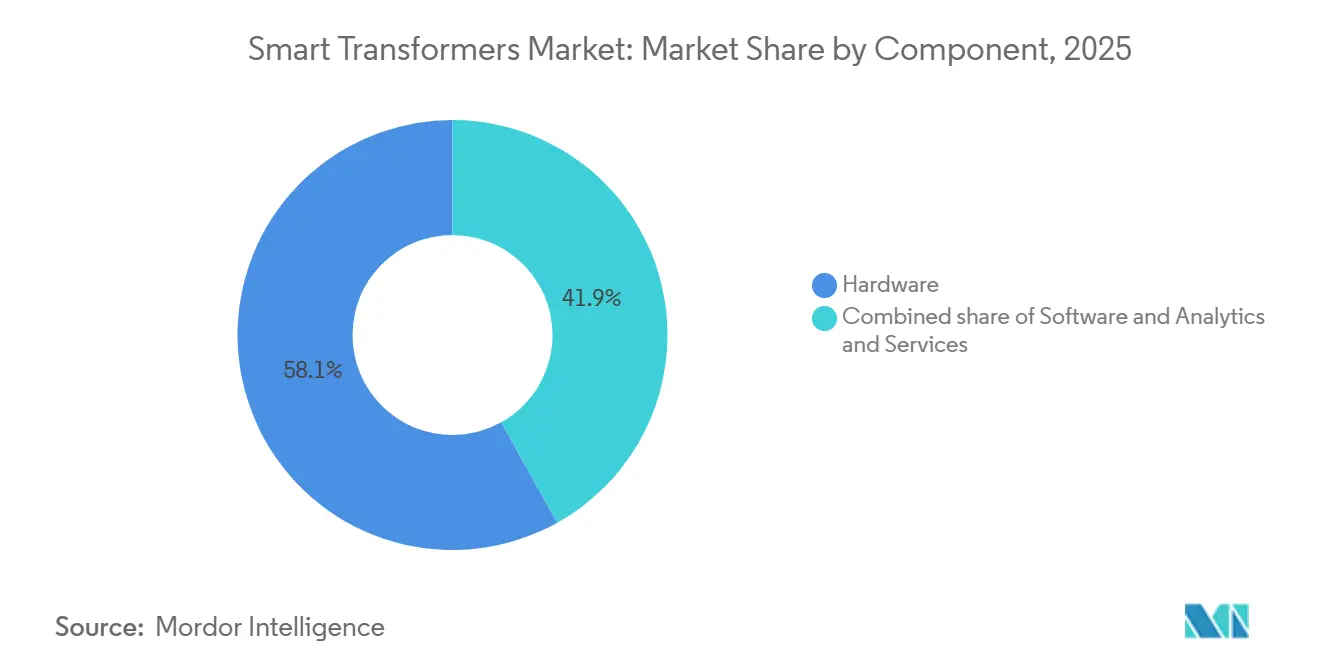

- Por componente, el hardware dominó con una participación de ingresos del 58,1% en 2025, pero se proyecta que las plataformas de software y analítica crezcan a una CAGR del 17,3%, la más rápida entre todos los componentes.

- Por clase de voltaje, las unidades por debajo de 69 kV captaron el 53,2% del tamaño del mercado de transformadores inteligentes en 2025 y se prevé que avancen a una CAGR del 15,2% durante 2026-2031.

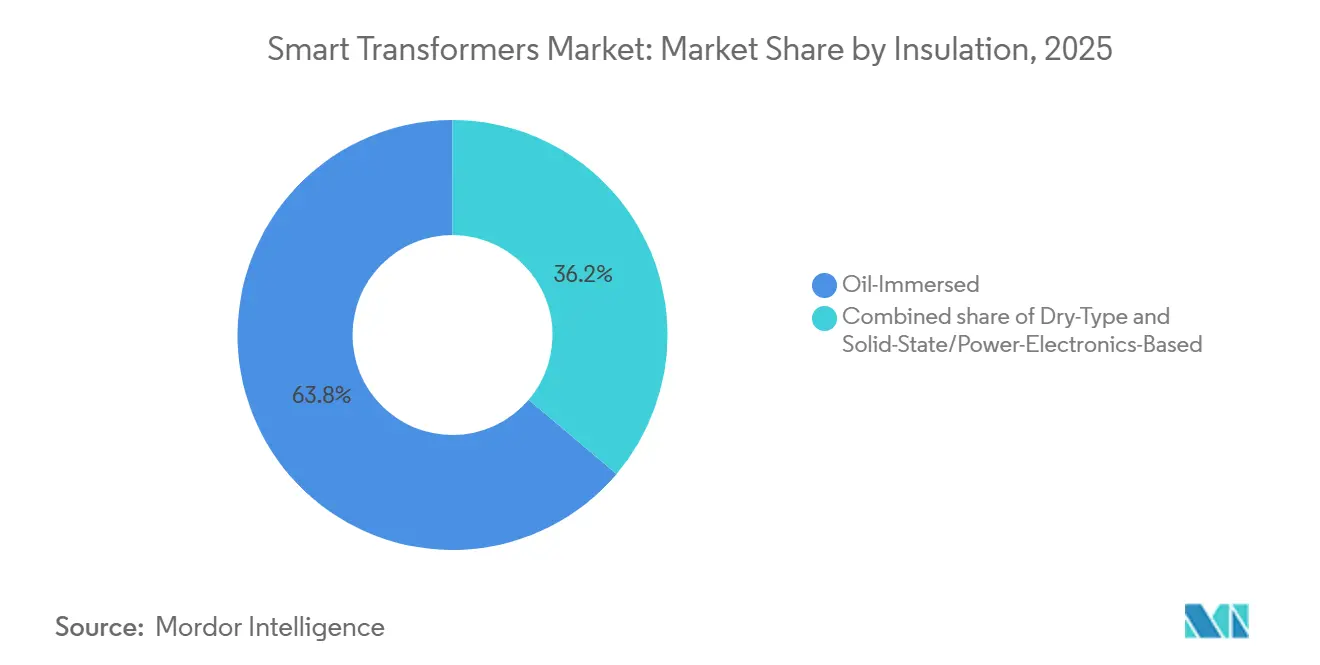

- Por aislamiento, el segmento sumergido en aceite lideró con una participación del 63,8% en 2025, mientras que el segmento de estado sólido/basado en electrónica de potencia probablemente crecerá más rápido a una CAGR del 21,4% hasta 2031.

- Por fase, el segmento trifásico representó el 83% del mercado en 2025, y se proyecta que crezca a una CAGR del 15,3% durante 2026-2031.

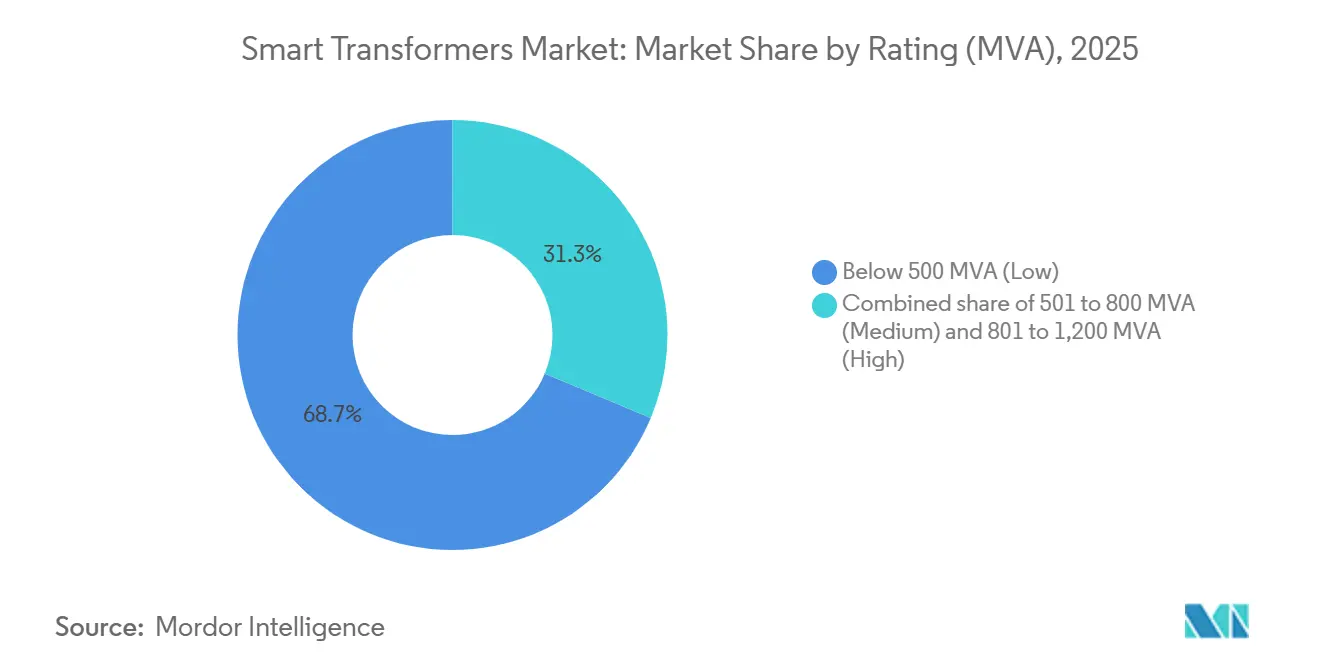

- Por potencia nominal (MVA), por debajo de 500 MVA (baja) dominó con una participación del 68,7% en 2025, y se prevé que se expanda a una CAGR del 15,7%, la más rápida hasta 2031.

- Por aplicación, la infraestructura de carga rápida para vehículos eléctricos es el segmento de más rápido crecimiento con una CAGR del 19,6%, mientras que los despliegues de servicios públicos en redes inteligentes mantuvieron la mayor participación de ingresos del 54,4% en 2025.

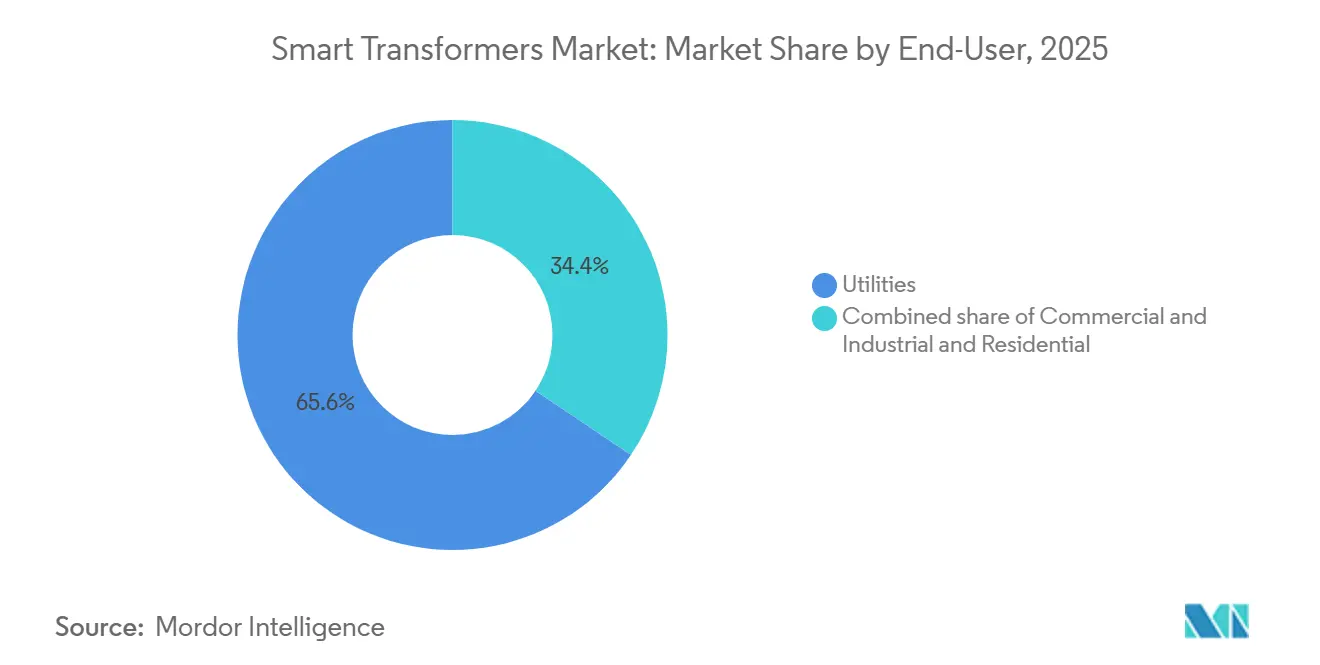

- Por usuario final, las empresas de servicios públicos captaron el 65,6% del tamaño del mercado de transformadores inteligentes en 2025, y se prevé que se expandan al 15,8% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 44,2% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 16,7%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformadores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones de infraestructura de red envejecida | 3.2% | Global, con mayor concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de voltaje por integración de energías renovables | 2.8% | Global, concentrado en Asia-Pacífico y la UE | Corto plazo (≤2 años) |

| Aumentos en financiamiento gubernamental para redes inteligentes | 2.5% | América del Norte, UE, China, India | Mediano plazo (2-4 años) |

| Adopción de mantenimiento predictivo basado en IA | 1.9% | Global, ganancias tempranas en América del Norte y Japón | Largo plazo (≥4 años) |

| Mandatos de subestaciones ciberseguras | 1.6% | América del Norte, UE, Australia | Mediano plazo (2-4 años) |

| Electrificación ferroviaria de corredores de carga | 1.4% | India, Brasil, Sudeste Asiático | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de Infraestructura de Red Envejecida

Las empresas de servicios públicos de América del Norte y Europa operan flotas en las que el 38% de los transformadores de distribución tienen más de 35 años, un umbral a partir del cual el riesgo de fallo mecánico y las primas de seguros se disparan. El Departamento de Energía de los Estados Unidos inyectó USD 3,5 mil millones en la modernización de subestaciones en 2024, orientando los criterios de las subvenciones hacia transformadores habilitados con gemelos digitales capaces de simulación de envejecimiento térmico en tiempo real.[1]Operador del Mercado de Energía de Australia, "Normas de Inversores para Zonas de Energías Renovables," aemo.com.au En Alemania, TenneT planea reemplazar 420 unidades de alta tensión para 2028, insistiendo en la interoperabilidad IEC 61850 para optimizar las flotas de múltiples proveedores. Estas licitaciones aceleradas acortan los plazos de entrega y favorecen a los proveedores integrados verticalmente con operaciones propias de acero y bobinado. La conformidad con IEC 61850 se ha convertido efectivamente en obligatoria en las licitaciones europeas, reduciendo el riesgo de integración y estableciendo un esquema de datos uniforme para los sistemas de supervisión.

Volatilidad de Voltaje por Integración de Energías Renovables

La alta penetración de energía solar y eólica provoca excursiones de voltaje en fracciones de segundo que superan la capacidad de seguimiento de los cambiadores de tomas mecánicos. El estudio de alimentadores de NREL de 2024 registró más de 200 oscilaciones de voltaje diarias superiores a ±5% del valor nominal cuando la penetración solar instantánea supera el 30%.[2]Departamento de Energía de los Estados Unidos, "Asociaciones para la Resiliencia e Innovación de la Red," energy.gov Los transformadores inteligentes equipados con convertidores de banda ancha absorben o inyectan potencia reactiva en 10 milisegundos, aumentando la capacidad de alojamiento de energías renovables hasta en un 25% sin necesidad de reconductorización. El operador del mercado de Australia exige ahora las funciones de la norma IEEE 1547-2018 para todas las nuevas unidades superiores a 10 MVA en zonas de energías renovables, acelerando la adopción en Queensland y Australia del Sur.[3]Laboratorio Nacional de Energías Renovables, "Excursiones de Voltaje en Alimentadores con Alta Penetración Fotovoltaica," nrel.gov El cambio regulatorio reduce los costos de curtailment e incentiva a las empresas de servicios públicos a desplegar dispositivos de acción rápida en lugar de bancos de compensación estáticos.

Aumentos en el Financiamiento Gubernamental para Redes Inteligentes

China ha asignado 280 mil millones de RMB (USD 39 mil millones) para la digitalización de la red en su 14.º Plan Quinquenal, con casi una cuarta parte destinada a actualizaciones de transformadores. El Plan Revitalizado del Sector de Distribución de India dedica 310 mil millones de INR (USD 3,7 mil millones) a la integración de medidores inteligentes que depende de transformadores preparados para AMI. El Mecanismo Conectar Europa de la UE aprobó €1,8 mil millones para redes transfronterizas en 2024, exigiendo características de ciberseguridad alineadas con NIS2 hasta el nivel de componente.[4]Comisión Europea, "Adjudicaciones del Mecanismo Conectar Europa," europa.eu En los Estados Unidos, un crédito fiscal del 30% en virtud de la Ley de Reducción de la Inflación reduce los períodos de recuperación de la inversión en activos inteligentes de 9 años a menos de 6. Estos incentivos fiscales elevan la clasificación del soporte de software durante el ciclo de vida a aproximadamente una cuarta parte del costo total de propiedad durante las evaluaciones de licitación.

Adopción de Mantenimiento Predictivo Basado en IA

Los modelos de aprendizaje automático entrenados con datos de gases disueltos, descargas parciales y temperatura ahora predicen fallos con 6-12 meses de antelación, lo que permite a las empresas de servicios públicos programar el mantenimiento en ventanas de baja demanda y reducir los reemplazos de emergencia, que cuestan el triple que los planificados. La plataforma Lumada de Hitachi Energy monitorea más de 14.000 unidades a nivel mundial e informa una precisión del 92% en los pronósticos de puntos calientes en el bobinado. Siemens registró un salto del 41% en las suscripciones de analítica recurrente durante 2024 a medida que las empresas de servicios públicos migran de licencias perpetuas a facturación basada en el uso. Los módulos de cómputo en el borde integrados en los gabinetes de los transformadores eliminan las restricciones de latencia en la nube, críticas para las microrredes aisladas. Los reguladores están al día; las directrices preliminares de NERC de 2024 aceptan el monitoreo de condición basado en IA como sustituto del mantenimiento a intervalos fijos, siempre que los modelos abarquen al menos tres ciclos estacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial frente a unidades convencionales | -2.1% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Exposición a ciberriesgos a nivel de transformador | -1.3% | América del Norte, UE, zonas de infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de suministro de dispositivos SiC | -1.8% | Global, suministro concentrado en Japón y EE. UU. | Corto plazo (≤2 años) |

| Cuellos de botella en certificación en especificaciones de servicios públicos | -1.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial frente a Unidades Convencionales

Los transformadores inteligentes cuestan entre 1,8 y 2,3 veces más que los diseños tradicionales sumergidos en aceite, lo que supone un desafío para las empresas municipales de servicios públicos con techos tarifarios ajustados. Los precios de EPRI en 2024 mostraron entre USD 420.000 y 510.000 para una unidad inteligente de 25 MVA frente a USD 185.000-220.000 para un dispositivo estándar. Los ahorros durante el ciclo de vida se acumulan después del séptimo año, un plazo demasiado lejano para las empresas de servicios públicos sujetas a umbrales de tasa interna de retorno del 12-15%. Los proveedores están pilotando modelos de arrendamiento y de transformador como servicio que convierten el CAPEX en OPEX, suavizando los balances pero añadiendo complejidad en la gestión de contratos. Los calendarios de depreciación calibrados para vidas útiles de 40 años chocan con los ciclos de renovación de hardware de 12-15 años, lo que genera riesgo de activos varados y ralentiza las adquisiciones.

Exposición a Ciberriesgos a Nivel de Transformador

Los transformadores inteligentes crean puntos de entrada a nivel de dispositivo en la infraestructura crítica. Las empresas de servicios públicos en los EE. UU. y la UE deben certificar el cumplimiento de las directrices NIS2 y NERC CIP, lo que alarga los ciclos de licitación y añade costos para la gestión continua de parches. Una encuesta de SANS de 2025 encontró que el 62% de las empresas de servicios públicos retrasaron los despliegues de dispositivos inteligentes a la espera de pruebas de aceptación en sitio de la funcionalidad de detección de intrusiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Unidades de Distribución Anclan el Volumen, el Nicho de Estado Sólido se Acelera

Los transformadores de distribución captaron el 63,3% de los envíos de 2025, asegurando la mayor participación del mercado de transformadores inteligentes, y se proyecta que se expandan a una CAGR del 16,0% hasta 2031. Las tensiones nominales más bajas, las huellas modulares y los sencillos retrofits en campo hacen de las unidades de distribución la puerta de entrada para la inteligencia en el borde de la red en alimentadores urbanos y rurales. Las empresas de servicios públicos aprovechan la medición prepagada y la telemetría IoT integrada para reducir las pérdidas no técnicas, una capacidad raramente necesaria en instalaciones de clase de potencia. Los transformadores de potencia por encima de 69 kV quedan rezagados con una CAGR del 12,8% debido a sus vidas útiles de 45-50 años y las estrictas tolerancias dieléctricas que complican los retrofits. Se prevé que el tamaño del mercado de transformadores inteligentes para unidades de distribución se expanda considerablemente a medida que las flotas envejecidas coincidan con el crecimiento de la carga urbana y la penetración de recursos de energía distribuida.

Las unidades de estado sólido basadas en electrónica de potencia permanecen por debajo de una penetración de un solo dígito, pero mantienen la trayectoria de crecimiento más pronunciada. Los pilotos de campo en Japón y Alemania validan la precisión de la regulación de voltaje e introducen conceptos de subestación definida por software que prescinden de los cambiadores de tomas mecánicos. A medida que los costos del carburo de silicio disminuyen, los proveedores planean retrofits modulares que actualizan los núcleos convencionales en activos digitales híbridos, preservando el capital invertido mientras se desbloquean funcionalidades avanzadas. Esta vía híbrida sustenta la aceptación del mercado de transformadores inteligentes entre las empresas de servicios públicos con aversión al riesgo.

Por Componente: Los Flujos de Ingresos de Software Reconfiguran la Economía de los Proveedores

El hardware concentró el 58,1% de la participación de ingresos en 2025, pero las plataformas de analítica por suscripción registran una CAGR del 17,3% hasta 2031. Los fabricantes de equipos originales ahora incluyen paneles de control en la nube, firmware en el borde y actualizaciones de ciberseguridad como unidades de mantenimiento de existencias separadas, desvinculando los grupos de beneficios de las ventas únicas de hardware. El tamaño del mercado de transformadores inteligentes para software es aún modesto, pero produce márgenes brutos superiores al 70%, lo que atrae a los titulares a reestructurar los incentivos de ventas en torno a las tasas de vinculación.

Los servicios, la instalación, la puesta en marcha y el diagnóstico remoto avanzan a una CAGR del 14,1% e incluyen cada vez más garantías basadas en el rendimiento que trasladan las penalizaciones por interrupciones a los proveedores. Los principales actores operan centros de diagnóstico 24/7 que prometen ventanas de respuesta inferiores a 4 horas, un diferenciador que las empresas medianas tienen dificultades para igualar. Este giro hacia los servicios eleva el valor de vida útil y fideliza a los clientes en ecosistemas propietarios, apoyando el crecimiento del mercado de transformadores inteligentes incluso cuando el hardware se convierte en un producto básico.

Por Clase de Voltaje: El Voltaje de Distribución Domina, las Tensiones Extra-Altas se Mantienen Cautelosas

Los transformadores por debajo de 69 kV captaron el 53,2% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 15,2%, lo que refleja la alta densidad de alimentadores urbanos y el aumento de la penetración de energía solar en tejados. Las clases de subtransmisión y alta tensión crecen a tasas ligeramente inferiores a medida que se actualizan para gestionar flujos de potencia bidireccionales. El tamaño del mercado de transformadores inteligentes en el segmento de tensión extra-alta se rezaga debido a las posturas conservadoras de riesgo de las empresas de servicios públicos y la ingeniería a medida que limita los retrofits modulares.

Las economías de escala de la clase de distribución permiten conjuntos de sensores producidos en masa compatibles con IEC 61850, mientras que los dispositivos de tensión extra-alta a menudo requieren firmware personalizado y estudios de coordinación de aislamiento. El piloto de China con unidades inteligentes de 1.000 kV podría acelerar la adopción si la fiabilidad inicial resulta sólida, desbloqueando potencialmente otra capa de oportunidad en el mercado de transformadores inteligentes después de 2028.

Por Aislamiento: El Sumergido en Aceite Mantiene la Mayoría, los Diseños de Estado Sólido Ganan Terreno

Los productos sumergidos en aceite mantienen una participación del 63,8% porque el aceite mineral sigue siendo el dieléctrico más rentable para potencias nominales elevadas. Las unidades de tipo seco aseguran una participación del 28%, favorecidas en hospitales, centros de datos y subestaciones marinas donde el riesgo de incendio o medioambiental supera la compensación en eficiencia. Las topologías de estado sólido representan menos del 8% del tamaño del mercado de transformadores inteligentes hoy en día, pero se expanden a una CAGR del 21,4% gracias a la regulación de voltaje instantánea y el filtrado de armónicos.

La política medioambiental acelera el cambio: la expansión del Reglamento F-Gas de la UE empuja a las empresas de servicios públicos hacia ésteres naturales biodegradables, mientras que los operadores de centros de datos valoran los diseños de tipo seco por su seguridad contra incendios. Los pilotos de Hitachi Energy y Siemens demuestran la fiabilidad del estado sólido en el campo, y a medida que se alivian las restricciones de suministro de semiconductores, las empresas de servicios públicos especificarán cada vez más la capacidad de electrónica de potencia en las nuevas licitaciones, profundizando la penetración del mercado de transformadores inteligentes.

Por Fase: La Dominancia Trifásica Continúa, el Monofásico Apoya el Crecimiento Rural

Las configuraciones trifásicas comprendieron el 83% de los envíos de 2025 y avanzarán a una CAGR del 15,3% hasta 2031, preservando el núcleo de la demanda del mercado de transformadores inteligentes. El manejo de carga equilibrada y el menor costo por MVA mantienen a las unidades trifásicas como estándar para alimentadores industriales y de servicios públicos. Las unidades monofásicas, aunque solo representan el 17% del volumen, crecen a una CAGR del 13,1% impulsadas por los programas de electrificación rural en Asia y los despliegues de microrredes en América del Norte.

El plan Saubhagya de India ya ha desplegado millones de transformadores inteligentes monofásicos equipados con medición prepagada disuasoria del robo. Mientras tanto, las empresas de servicios públicos de América del Norte integran la detección de fallas de arco en unidades residenciales bifásicas para mitigar el riesgo de incendios forestales. Las diversas arquitecturas de fase amplían así la capacidad de direccionamiento del mercado de transformadores inteligentes en distintas geografías y topologías de red.

Por Potencia Nominal (MVA): Las Potencias Bajas Lideran, las Medias y Altas Sirven a la Red Troncal

Los transformadores por debajo de 500 MVA aportaron el 68,7% de los ingresos de 2025 y se proyecta que suban a una CAGR del 15,7%, alineándose con las inversiones modulares en distribución. Las potencias medias y altas crecen más lentamente debido a los ciclos más largos de adquisición y pruebas en fábrica, pero el modelado con gemelos digitales y la integración de sensores de fibra óptica están desbloqueando ganancias incrementales en el mercado de transformadores inteligentes incluso para activos de más de 800 MVA.

Las unidades de alta potencia nominal enfrentan desafíos de gestión térmica al incorporar sensores, lo que requiere estudios especializados de coordinación de aislamiento. La Red Estatal de China está pilotando gemelos digitales en unidades de 1.000 MVA, con el objetivo de extender la vida útil hasta una década. Los paquetes contenedorizados de menos de 500 MVA para recuperación ante desastres representan un nicho de despliegue rápido que apoya la restauración de la red tras tormentas en América del Norte y Asia.

Por Aplicación: La Red Inteligente Lidera, la Carga de Vehículos Eléctricos se Dispara

Los proyectos de servicios públicos en redes inteligentes captaron el 54,4% de los ingresos de 2025, sustentando la demanda base del mercado de transformadores inteligentes. La infraestructura de carga rápida para vehículos eléctricos es la aplicación de mayor crecimiento, expandiéndose a una CAGR del 19,6% a medida que los dispensadores de 350 kW exigen estabilización de voltaje en fracciones de ciclo. La electrificación de locomotoras de tracción también se acelera, añadiendo capacidad de frenado regenerativo que reduce los costos energéticos ferroviarios en decenas de millones anuales.

Los sistemas de calidad de energía industrial en fábricas de semiconductores y centros de datos impulsan un crecimiento constante, adquiriendo transformadores con filtrado de armónicos que protegen los procesos sensibles. Las especificaciones del Supercargador V4 de Tesla para una capacidad de sobrecarga temporal del 20% destacan cómo la carga de pico elevado de vehículos eléctricos da forma a los parámetros de diseño de los transformadores, reforzando la diferenciación del mercado de transformadores inteligentes.

Por Usuario Final: Las Empresas de Servicios Públicos Dominan, los Compradores Comerciales e Industriales Ganan Terreno

Las empresas de servicios públicos controlaron el 65,6% del gasto de 2025 y crecieron a una CAGR del 15,8%, guiadas por los mandatos de modernización de la red y el ciclo de flotas envejecidas. Los clientes comerciales e industriales, ahora con una participación del 28%, están adoptando microrredes en sitio y soluciones de calidad de energía, impulsando el volumen del mercado de transformadores inteligentes a una CAGR del 13,9%. La adopción residencial se mantiene marginal, pero avanza a medida que la adopción de almacenamiento en baterías exige protección contra el funcionamiento en isla.

Las empresas de servicios públicos evalúan a los proveedores en función del costo total de propiedad y la garantía de repuestos, mientras que los compradores comerciales e industriales priorizan el retorno de la inversión y la evitación de penalizaciones por incumplimiento del factor de potencia y armónicos. Los pilotos de energía solar comunitaria que agregan la demanda residencial detrás de transformadores inteligentes propiedad de las empresas de servicios públicos podrían desbloquear un segmento doméstico más amplio sin cargar a los propietarios individuales con trámites de interconexión.

Análisis Geográfico

Asia-Pacífico generó el 44,2% de los ingresos globales del mercado de transformadores inteligentes en 2025 y se prevé que se expanda a una CAGR del 16,7% hasta 2031. La Red Estatal de China adjudicó contratos para 87.000 unidades de distribución preparadas para IoT en el tercer trimestre de 2024, priorizando a los proveedores locales bajo normas de contenido. Las empresas distribuidoras estatales de India adquieren ahora aproximadamente 120.000 unidades inteligentes anuales para cumplir los objetivos de reducción de pérdidas. Japón y Corea del Sur son pioneros en pilotos de estado sólido, logrando una eficiencia de conversión del 97,8%, mientras que los gobiernos de la ASEAN despliegan transformadores prepagados monofásicos para reducir las pérdidas no técnicas.

América del Norte mantuvo una participación del 26% en 2025, impulsada por USD 65 mil millones en financiamiento federal para la red y un crédito fiscal del 30% que reduce las primas efectivas de CAPEX. La mitigación de incendios forestales da forma a las especificaciones de los transformadores en California y Texas, requiriendo detección de fallas de arco y desconexión remota. Canadá encarga unidades de éster sintético con clasificación de hasta –50 °C para climas árticos, y la CFE de México persigue transformadores inteligentes para reducir las pérdidas no técnicas en un 25% para 2027. La certificación IEEE y ANSI prolonga los lanzamientos comerciales hasta dos años, moderando modestamente el crecimiento del mercado de transformadores inteligentes en relación con Asia.

Europa representó el 21% de las ventas de 2025, con Alemania, el Reino Unido y Francia generando el 58% de los ingresos regionales. El financiamiento de la UE estipula umbrales de ciberseguridad NIS2 y eficiencia de Ecodiseño que efectivamente exigen núcleos de metal amorfo. Los países del sur y el este de Europa crecen más rápido, con una CAGR del 14-16%, gracias a la cofinanciación de los fondos de cohesión. Los estrictos marcos de control de precios incentivan características que prolongan la vida útil, como la localización de fallos en fracciones de segundo, para minimizar las penalizaciones por interrupciones. En general, los impulsores regulatorios diversificados mantienen la expansión del mercado de transformadores inteligentes en todas las principales redes europeas.

Panorama Competitivo

El mercado de transformadores inteligentes exhibe una concentración moderada; ABB, Siemens, Hitachi Energy, Schneider Electric y General Electric poseen colectivamente el 48% de los ingresos de 2025. Los competidores regionales como TBEA, Hyosung y CG Power ganan licitaciones de clase de distribución al combinar pasarelas IoT con núcleos a precios competitivos. La monetización del software es ahora estratégica: los ingresos recurrentes de analítica ya superan el 12% de las ventas del segmento de transformadores en los principales proveedores, con márgenes brutos superiores al 65%.

Los movimientos estratégicos se centran en la expansión de capacidad y las empresas conjuntas. Hitachi Energy está invirtiendo USD 450 millones para duplicar la producción en India, mientras que Siemens y Schneider agrupan datos de 28.000 unidades para entrenar modelos predictivos. Las empresas de semiconductores como Wolfspeed se están integrando hacia abajo a través de empresas conjuntas de transformadores de estado sólido, comprimiendo las capas de la cadena de valor. Las solicitudes de patentes se dispararon en 2024 a medida que ABB e Hitachi Energy protegen las topologías de estado sólido y las innovaciones en sensores de fibra óptica.

Las credenciales de ciberseguridad diferencian las ofertas en América del Norte y Europa, donde las empresas de servicios públicos enfrentan requisitos obligatorios de SCADA cifrado. La integración vertical, la producción propia de acero o obleas, proporciona ventajas de plazo de entrega de 8-12 semanas y amortigua la volatilidad de los productos básicos. El panorama se está bifurcando: los actores de escala monetizan los datos de la base instalada, mientras que los especialistas de nicho apuntan a segmentos de entornos hostiles, móviles o de ultra-alta tensión con primas de personalización.

Líderes de la Industria de Transformadores Inteligentes

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Hitachi Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CA – IONATE y JST han anunciado su colaboración para introducir el Transformador Inteligente Híbrido (HIT) en el mercado de los EE. UU. Según las empresas, esta tecnología está diseñada para proporcionar a las instalaciones industriales, los centros de datos y los operadores de red un mayor control sobre los flujos de energía cada vez más volátiles.

- Diciembre de 2025: Ingenieros en China han presentado el transformador inteligente de corriente continua (CC) más grande y potente del mundo, con una capacidad de 750 millones de voltamperios (MVA). Esta innovación tiene como objetivo estabilizar la integración de las energías renovables y reforzar la red eléctrica nacional.

- Octubre de 2025: WattEV anunció el lanzamiento de su Transformador de Estado Sólido (SST), un Sistema Compacto de Conversión de Potencia en Media Tensión (MV-PCS) destinado a facilitar el despliegue de cargadores rápidos MCS. Parcialmente financiado por la Comisión de Energía de California (CEC), el MV-PCS sirve como reemplazo de los transformadores reductores tradicionales, los equipos de maniobra y los rectificadores de baja tensión.

- Septiembre de 2025: El fabricante brasileño de motores WEG anunció una inversión de USD 77 millones en una instalación en los EE. UU. para producir transformadores especiales. La empresa tiene como objetivo aumentar la capacidad de la planta en un 50%, impulsada por la creciente demanda de aplicaciones de inteligencia artificial en los EE. UU.

Alcance del Informe Global del Mercado de Transformadores Inteligentes

El mercado de transformadores inteligentes está segmentado por tipo, componente, clase de voltaje, aislamiento, fase, potencia nominal (MVA), aplicación, usuario final y geografía. Por tipo, el mercado se segmenta en transformadores de distribución y transformadores de potencia. Por componente, el mercado se segmenta en hardware, software y analítica, y servicios. Por clase de voltaje, el mercado se segmenta en distribución (por debajo de 69 kV), subtransmisión (69 a 138 kV), alta tensión (138 a 345 kV) y tensión extra-alta/ultra-alta (por encima de 345 kV). Por aislamiento, el mercado se segmenta en transformadores sumergidos en aceite, de tipo seco y de estado sólido/basados en electrónica de potencia. Por fase, el mercado se segmenta en monofásico y trifásico. Por potencia nominal (MVA), el mercado se segmenta en menos de 500 MVA (baja), 501 a 800 MVA (media) y 801 a 1.200 MVA (alta). Por aplicación, el mercado se segmenta en red inteligente, locomotora de tracción, infraestructura de carga rápida para vehículos eléctricos, sistemas de calidad de energía industrial y otros. Por usuario final, el mercado se segmenta en empresas de servicios públicos, sectores comercial e industrial, y residencial. El informe también cubre estimaciones de tamaño de mercado y pronósticos para el mercado de transformadores inteligentes en los principales países de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado en términos de valor (USD).

| Transformadores de Distribución |

| Transformadores de Potencia |

| Hardware |

| Software y Analítica |

| Servicios |

| Distribución (Por debajo de 69 kV) |

| Subtransmisión (69 a 138 kV) |

| Alta Tensión (138 a 345 kV) |

| Tensión Extra-Alta/Ultra-Alta (Por encima de 345 kV) |

| Sumergido en Aceite |

| Tipo Seco |

| Estado Sólido/Basado en Electrónica de Potencia |

| Monofásico |

| Trifásico |

| Por debajo de 500 MVA (Baja) |

| 501 a 800 MVA (Media) |

| 801 a 1.200 MVA (Alta) |

| Red Inteligente |

| Locomotora de Tracción |

| Infraestructura de Carga Rápida para Vehículos Eléctricos |

| Sistemas de Calidad de Energía Industrial |

| Otros |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Transformadores de Distribución | |

| Transformadores de Potencia | ||

| Por Componente | Hardware | |

| Software y Analítica | ||

| Servicios | ||

| Por Clase de Voltaje | Distribución (Por debajo de 69 kV) | |

| Subtransmisión (69 a 138 kV) | ||

| Alta Tensión (138 a 345 kV) | ||

| Tensión Extra-Alta/Ultra-Alta (Por encima de 345 kV) | ||

| Por Aislamiento | Sumergido en Aceite | |

| Tipo Seco | ||

| Estado Sólido/Basado en Electrónica de Potencia | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Potencia Nominal (MVA) | Por debajo de 500 MVA (Baja) | |

| 501 a 800 MVA (Media) | ||

| 801 a 1.200 MVA (Alta) | ||

| Por Aplicación | Red Inteligente | |

| Locomotora de Tracción | ||

| Infraestructura de Carga Rápida para Vehículos Eléctricos | ||

| Sistemas de Calidad de Energía Industrial | ||

| Otros | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de Transformadores Inteligentes entre 2026 y 2031?

Se prevé que los ingresos globales aumenten a una CAGR del 14,95% durante 2026-2031.

¿Cuál será el tamaño de los ingresos mundiales de Transformadores Inteligentes en 2031?

Se espera que las ventas alcancen USD 8,95 mil millones en 2031.

¿Qué región tiene previsto registrar el crecimiento más rápido en la demanda de Transformadores Inteligentes?

Asia-Pacífico lidera con una CAGR proyectada del 16,7% hasta 2031.

¿Quiénes dominan actualmente el panorama competitivo de los Transformadores Inteligentes?

ABB, Siemens, Hitachi Energy, Schneider Electric y General Electric concentran conjuntamente alrededor del 48% de las ventas de 2025.

¿Cuál es el período de recuperación de la inversión típico para la adquisición de un transformador inteligente en América del Norte después de los créditos fiscales federales?

El crédito del 30% de la Ley de Reducción de la Inflación reduce el período de recuperación de nueve años a menos de seis.

Última actualización de la página el: