Tamaño y Participación del Mercado de Transformadores de Tipo Seco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

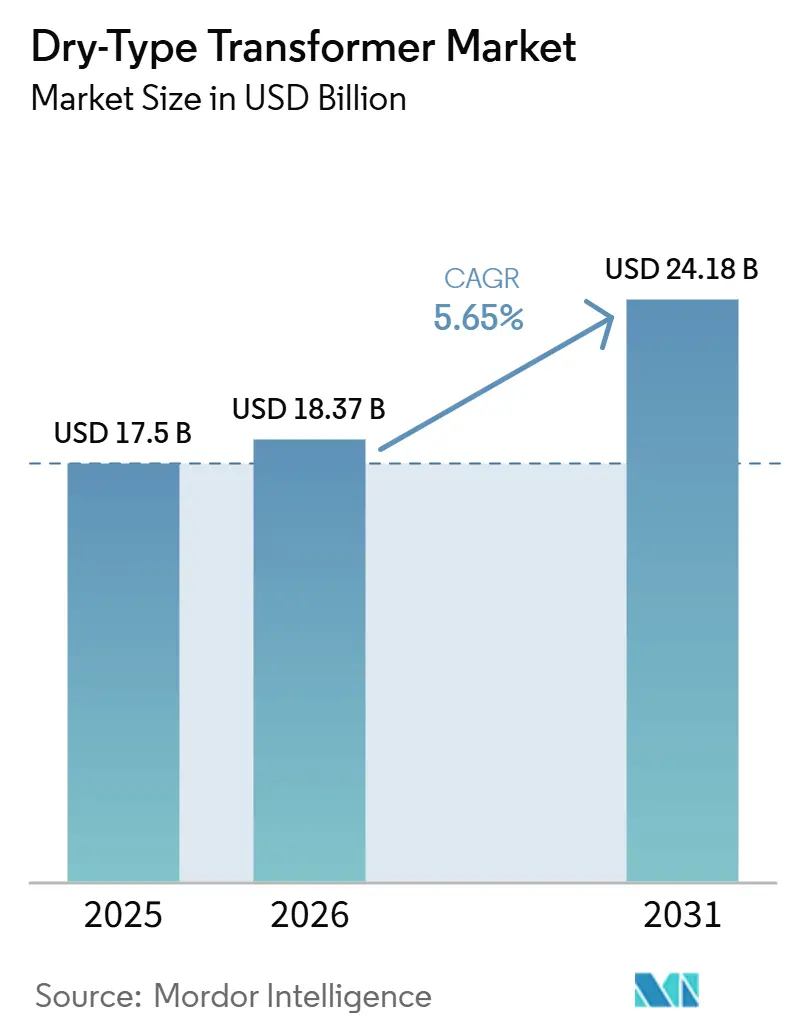

| Tamaño del Mercado (2026) | 18.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

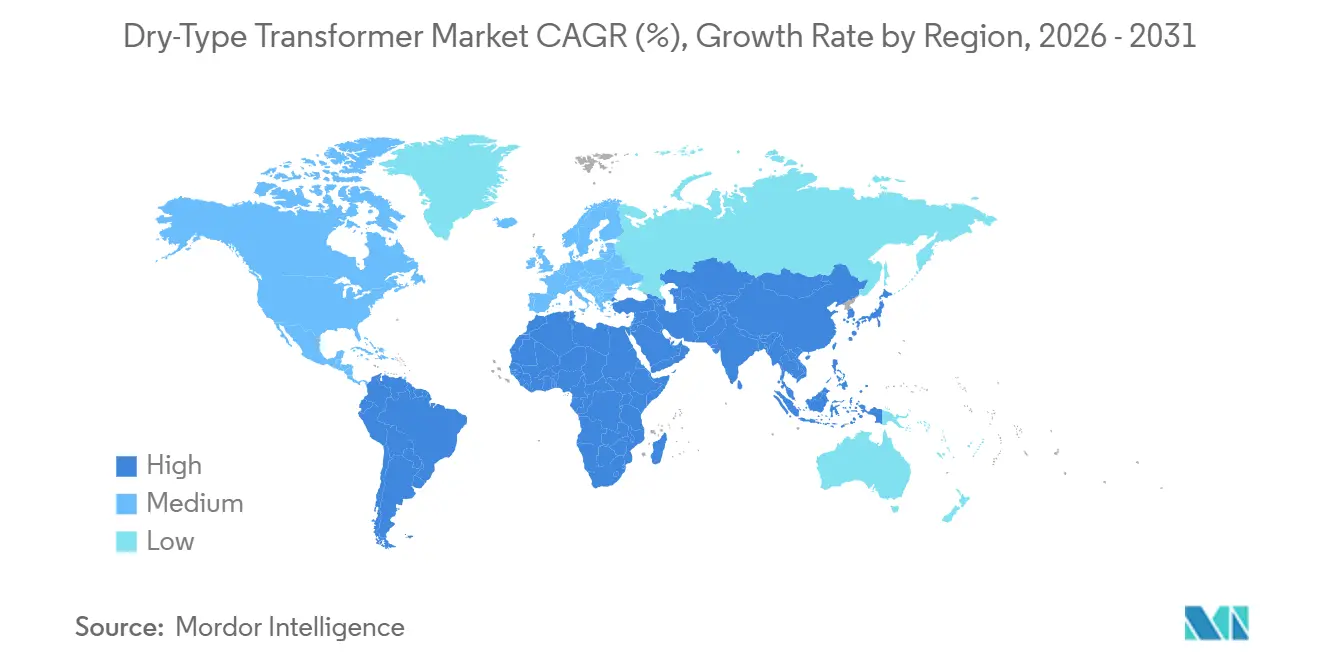

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

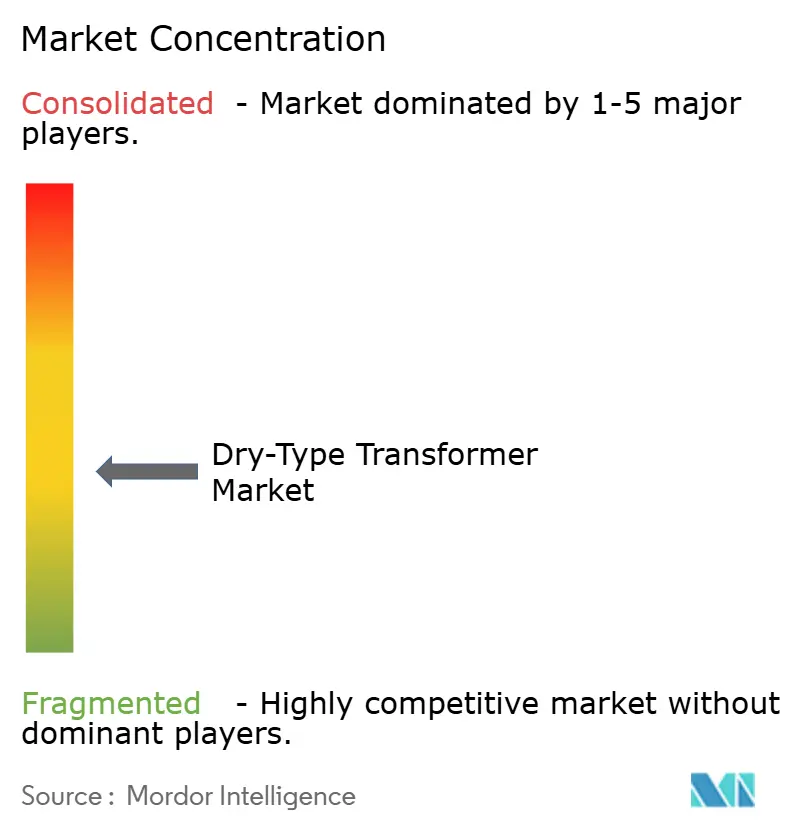

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Tipo Seco por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformadores de Tipo Seco crezca de USD 17,5 mil millones en 2025 a USD 18,37 mil millones en 2026 y se prevé que alcance USD 24,18 mil millones en 2031 a una CAGR del 5,65% durante 2026-2031.

La demanda se centra en instalaciones ignífugas y sin aceite en centros de datos, plantas de energías renovables y subestaciones en el borde de la red, donde los códigos de construcción y las normativas medioambientales prohíben cada vez más los equipos sumergidos en líquido. Las potencias nominales pequeñas por debajo de 10 MVA dominan actualmente, aunque el enfriamiento por aire forzado y la monitorización habilitada por IA están ganando cuota de mercado a medida que los operadores buscan mayor margen térmico y mantenimiento predictivo. Asia-Pacífico mantiene el liderazgo en costes gracias a los planes de incentivos locales, mientras que la Ley de Reducción de la Inflación de América del Norte y el plan REPowerEU de la Unión Europea aceleran los ciclos de sustitución doméstica. Los proveedores que combinan la tecnología de núcleo amorfo con gemelos digitales están ganando poder de fijación de precios a medida que los modelos de coste total de propiedad reemplazan las licitaciones basadas en el gasto de capital inicial.

Conclusiones Clave del Informe

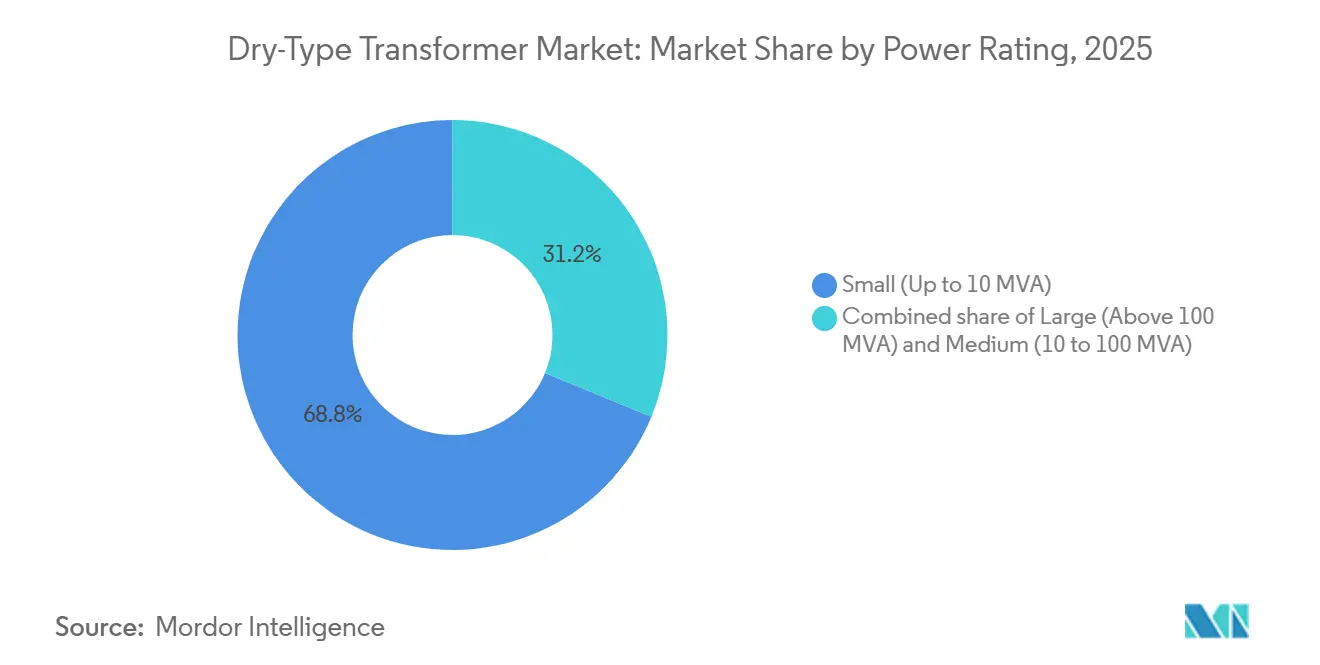

- Por potencia nominal, los transformadores pequeños, de hasta 10 MVA, representaron el 68,8% de la participación del mercado de transformadores de tipo seco en 2025 y se proyecta que se expandan a una CAGR del 8,6% hasta 2031.

- Por método de enfriamiento, se prevé que las unidades de aire forzado registren la CAGR más rápida del 8,9% de 2026 a 2031, incluso cuando los sistemas de aire natural retienen una participación de ingresos del 70,7% en el mercado de transformadores de tipo seco.

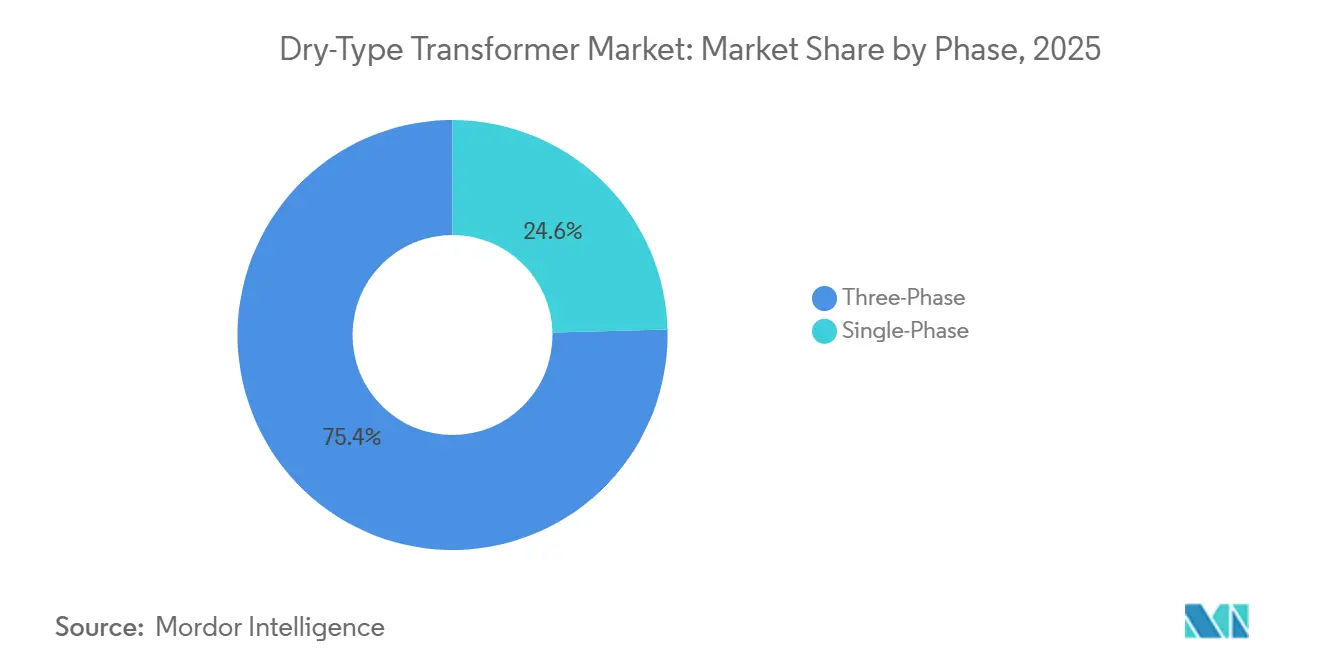

- Por fase, las configuraciones trifásicas representaron el 75,4% de los envíos de 2025, mientras que se proyecta que la demanda trifásica crezca a una CAGR del 6,1% hasta 2031 dentro del mercado de transformadores de tipo seco.

- Por tipo de transformador, las unidades de distribución representaron el 72,9% del tamaño del mercado de transformadores de tipo seco en 2025 y se espera que crezcan a una CAGR del 7,8%, impulsadas por el gasto en modernización de la red.

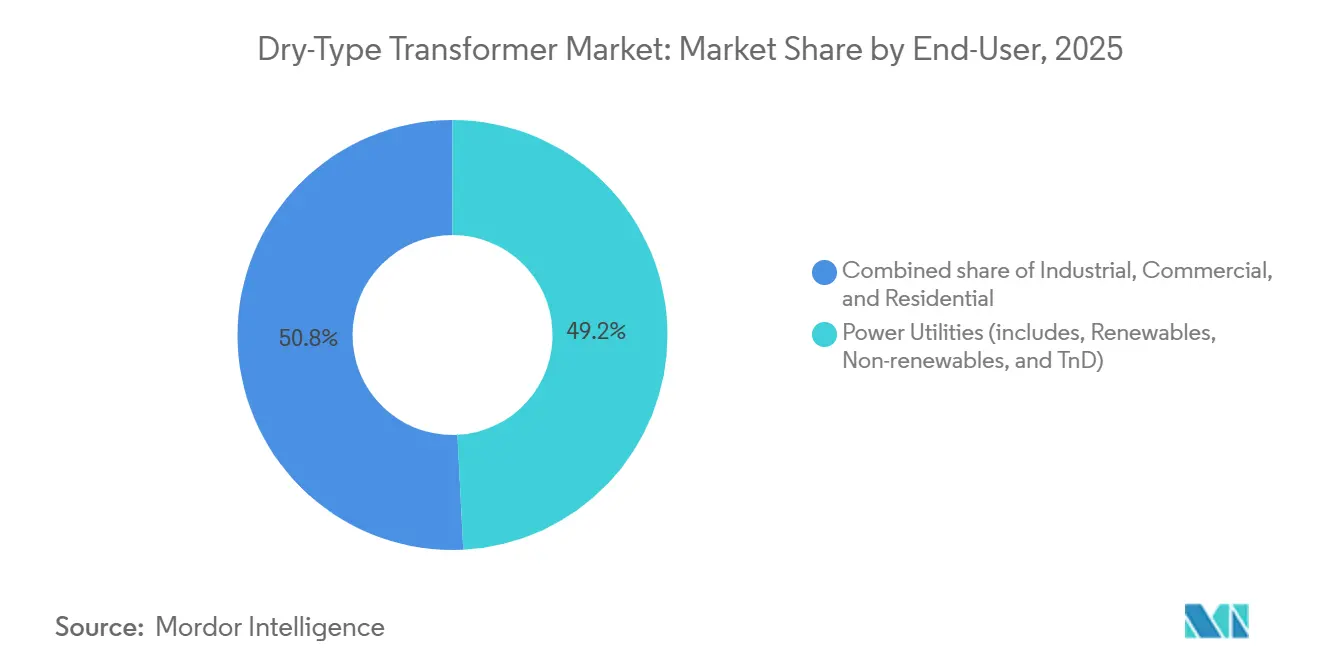

- Por usuario final, el segmento industrial lidera el crecimiento con una CAGR del 8,2%, mientras que las empresas de servicios eléctricos mantuvieron el 49,2%.

- Por geografía, la región Asia-Pacífico registró una participación de ingresos del 48,1% en 2025 y también se prevé que registre la CAGR más rápida del 6,7% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformadores de Tipo Seco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las sustituciones de media tensión en el borde de la red | 1.2% | Global, con concentración en América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge en instalaciones de tipo pad-mounted vinculadas a energías renovables | 1.5% | Global, liderado por Asia-Pacífico (solar/eólico en China e India), Europa (eólica marina) y América del Norte (solar a escala de servicios públicos) | Mediano plazo (2-4 años) |

| Mandatos de seguridad contra incendios en centros de datos que favorecen las unidades sin aceite | 1.3% | América del Norte y Europa (centros de hiperescala), emergente en Asia-Pacífico (Singapur, Tokio, Bombay) | Corto plazo (≤ 2 años) |

| Electrificación de plataformas marinas (impulso EPCI) | 0.8% | Europa (Mar del Norte), Oriente Medio (petróleo y gas del Golfo), Sudeste Asiático (Malasia, Indonesia) | Mediano plazo (2-4 años) |

| Monitorización remota de condiciones habilitada por IA | 0.6% | Global, con adopción temprana en los sectores de servicios públicos de América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Núcleos compuestos magnéticamente blandos de polímero que reducen las pérdidas en vacío | 0.5% | América del Norte y Europa (impulsados por los mandatos de eficiencia del Departamento de Energía de EE. UU. para 2029), adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Sustituciones de Media Tensión en el Borde de la Red

La mitad de la flota de transformadores de distribución de América del Norte supera actualmente los 33 años en servicio, lo que impulsa una ola de sustituciones que favorece las unidades de tipo seco en regiones propensas a incendios forestales.[1]Laboratorio Nacional de Energías Renovables, "Necesidades de Expansión de la Red de Distribución," nrel.gov Las empresas de servicios eléctricos están combinando transformadores con almacenamiento de baterías e inversores solares, exigiendo diseños con factor K superior a 13 para manejar cargas ricas en armónicos. Las configuraciones de tipo pad-mounted reducen los costes de instalación entre un 15 y un 20% porque eliminan las bóvedas de contención de aceite, y los reguladores de California están acelerando la adopción mediante estrictos mandatos de mitigación de incendios forestales. A nivel global, el volumen resultante respalda economías de escala que reducen el precio por kVA y amplían el mercado de transformadores de tipo seco. Los proveedores que integran sensores para la distorsión armónica y la temperatura están capturando márgenes premium a medida que las empresas de servicios eléctricos se orientan hacia el mantenimiento basado en condiciones.

Auge en Instalaciones de Tipo Pad-Mounted Vinculadas a Energías Renovables

Se prevé que las adiciones de capacidad renovable global creen una demanda acumulada de elevación de 2 TW para 2050. Las unidades de tipo pad-mounted de tipo seco evitan costosos diques de contención de derrames, reduciendo hasta 12 semanas los calendarios de construcción en zonas medioambientalmente sensibles. Los desarrolladores de energía eólica marina están estandarizando diseños de bobina moldeada con clasificación IP56 que resisten la niebla salina, mientras que los proyectos integrados de almacenamiento de energía requieren transformadores bidireccionales capaces de soportar regímenes cíclicos de carga y descarga. Lanzamientos de productos como la serie Envirotran de Eaton subrayan el cambio, y la tendencia eleva tanto el volumen de unidades como el precio de venta promedio, reforzando una sólida perspectiva de crecimiento para el mercado de transformadores de tipo seco.

Mandatos de Seguridad contra Incendios en Centros de Datos que Favorecen las Unidades sin Aceite

La NFPA 70 y los códigos de construcción internacionales restringen los líquidos inflamables dentro de las instalaciones ocupadas, lo que lleva a los operadores de nube a establecer los transformadores de tipo seco como estándar en tensiones de servicio de 13,8 kV y 34,5 kV.[2]Asociación Nacional de Protección contra Incendios, "NFPA 70 Código Eléctrico Nacional," nfpa.org El aumento de las cargas de trabajo de IA ha duplicado el calor a nivel de bastidor, lo que obliga a los hiperescaladores a elevar la tensión de distribución y especificar transformadores con factor K 20 que toleran alta distorsión armónica. La orientación de la Asociación Nacional de Fabricantes Eléctricos ahora prioriza la capacidad de resistencia a sobretensiones para fallos de 25 kA. Junto con los crecientes incentivos de seguros, estas normas impulsan un crecimiento constante de la demanda dentro del mercado de transformadores de tipo seco.

Electrificación de Plataformas Marinas

Proyectos como el enlace Oseberg de ABB han demostrado que las plataformas alimentadas desde tierra reducen cientos de miles de toneladas de CO₂ anualmente.[3]ABB Ltd., "Estudio de Caso de Electrificación Marina de Oseberg," abb.com Los contratistas EPCI eligen unidades de tipo seco para las zonas peligrosas Zona 1 y Zona 2 para eliminar el riesgo de incendio por aceite y reducir el mantenimiento. Las redes eléctricas submarinas en campos como Johan Sverdrup están clasificando los diseños de tipo seco para profundidades de 3.000 metros. A medida que los operadores persiguen híbridos de eólica marina e hidrógeno, los transformadores deben gestionar entradas variables y cargas de electrolizadores, ampliando los requisitos funcionales y sosteniendo el impulso de crecimiento del mercado de transformadores de tipo seco.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del cobre y la resina epoxi | -0.9% | Global, con presión aguda en los centros de fabricación de Asia-Pacífico (China, India, Corea del Sur) | Corto plazo (≤ 2 años) |

| Alargamiento de los plazos de entrega de transformadores de baja y media tensión | -0.7% | Global, más severo en América del Norte y Europa debido a las restricciones de suministro de acero de grano orientado | Mediano plazo (2-4 años) |

| Reducción de potencia térmica por encima de 45 °C de temperatura ambiente en Oriente Medio y Norte de África | -0.4% | Oriente Medio y Norte de África (Arabia Saudita, Emiratos Árabes Unidos, Egipto, Kuwait), impacto secundario en Asia del Sur y Australia | Largo plazo (≥ 4 años) |

| Cuellos de botella en la certificación para unidades de tipo seco de más de 72,5 kV | -0.3% | Global, que afecta particularmente a los proyectos de servicios públicos en Europa y América del Norte que requieren transformadores de tipo seco de alta tensión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y la Resina Epoxi

El cobre en la Bolsa de Metales de Londres alcanzó un máximo de USD 11.104,50 por tonelada en 2024, elevando los costes de materiales para los devanados que representan hasta el 40% de la lista de materiales de un transformador.[4]Bolsa de Metales de Londres, "Precios Históricos del Cobre 2024," lme.com La resina epoxi siguió al alza a los derivados del petróleo, comprimiendo los márgenes en los diseños de bobina moldeada. Los fabricantes redujeron las ventanas de validez de precios a 30-45 días e insertaron cláusulas de escalada, trasladando el riesgo de materias primas a los usuarios finales. Los devanados de aluminio ganaron favor para las bobinas de baja tensión, reduciendo el peso en un 60%, aunque requieren conductores más grandes para igualar la conductividad. Los proveedores asiáticos más pequeños sin herramientas de cobertura enfrentaron cancelaciones de pedidos, un lastre para el mercado de transformadores de tipo seco en licitaciones sensibles al precio.

Alargamiento de los Plazos de Entrega de Transformadores de Baja y Media Tensión

La entrega de media tensión se ha extendido a 24 meses y hasta 48 meses para unidades de 100 MVA porque solo un puñado de acerías puede suministrar acero de grano orientado de primera calidad. Los fabricantes de equipos originales ahora bloquean contratos de suministro plurianuales y crean reservas de inventario, inmovilizando capital de trabajo. Las empresas de servicios eléctricos reacondicionan unidades retiradas o arriendan subestaciones móviles, pero esas soluciones provisionales solo atenúan el impacto. Las expansiones de capacidad, como el programa de USD 4.500 millones de Hitachi Energy, añaden líneas de corte y producción de cinta de metal amorfo. La incertidumbre en los plazos de entrega, por tanto, limita el crecimiento a corto plazo en el mercado de transformadores de tipo seco hasta que se materialice el nuevo suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Pequeñas Anclan la Red de Distribución

Las potencias nominales pequeñas de hasta 10 MVA representaron el 68,8% de la participación del mercado de transformadores de tipo seco en 2025. Se proyecta que crezcan al 8,6% a medida que se expanden la energía solar en tejados, los centros de carga de vehículos eléctricos y el almacenamiento de baterías. Se prevé que el tamaño del mercado de transformadores de tipo seco para esta clase alcance USD 16.700 millones en 2031. Las unidades de potencia media entre 10 MVA y 100 MVA le siguen con una modesta adopción en campus universitarios y complejos industriales, especificadas cada vez más con cambiadores de tomas en carga para la intermitencia de las energías renovables.

Los módulos de centros de datos en contenedores favorecen los bloques de tipo seco de 2-5 MVA, reduciendo el trabajo en obra de 12 semanas a tres. Los requisitos de elevación de grandes MVA siguen siendo un nicho porque el enfriamiento sumergido en aceite aún ofrece mejor economía térmica al nivel de 400 MVA. Las próximas normas de eficiencia de EE. UU. exigen la adopción de núcleo amorfo en las unidades de distribución pequeñas, lo que infla temporalmente el gasto de capital pero mejora el coste del ciclo de vida, reforzando el impulso en el mercado de transformadores de tipo seco.

Por Método de Enfriamiento: Los Sistemas de Aire Forzado Ganan Ventaja Térmica

Los diseños de aire natural mantuvieron una participación del 70,7% en 2025, gracias a su simplicidad y funcionamiento silencioso. Sin embargo, el enfriamiento por aire forzado avanza a una CAGR del 8,9% a medida que las modernizaciones de centros de datos e instalaciones industriales demandan mayor densidad de potencia. Los ventiladores de velocidad variable controlados por procesadores integrados reducen el consumo auxiliar en un 50% frente a los modelos de velocidad fija. Las alternativas de agua forzada aparecen en Arabia Saudita y Abu Dabi, donde las temperaturas ambiente de 45 °C erosionan la eficiencia del enfriamiento por aire; a pesar de su adopción de nicho, su mayor precio eleva el tamaño global del mercado de transformadores de tipo seco.

Asia-Pacífico lidera la adopción de aire forzado dadas las limitaciones de espacio en ciudades como Singapur y Bombay. Mientras tanto, el aire natural mantiene su posición en hospitales y escuelas que requieren perfiles acústicos bajos.

Por Fase: Las Configuraciones Trifásicas Dominan las Cargas Industriales

La tecnología trifásica capturó el 75,4% de la participación en 2025 y está creciendo a una CAGR del 6,1% hasta 2031. El ahorro de materiales, aproximadamente un 15% menos de acero de núcleo y cobre que tres unidades monofásicas, respalda la preferencia de las empresas de servicios eléctricos por estandarizar equipos de tipo pad-mounted para nuevas urbanizaciones. El cumplimiento de la norma IEC 61850 impulsa aún más la adopción trifásica a medida que las empresas de servicios eléctricos integran conmutadores Ethernet y sensores para diagnósticos en tiempo real.

Las unidades monofásicas recuperan relevancia en la energía solar fuera de la red y en microrredes remotas, permitiendo la optimización independiente de fases y un diseño de inversor más sencillo. Los corredores de carga rápida de vehículos eléctricos que funcionan con alimentaciones trifásicas de 480 V seguirán reforzando la demanda de instalaciones trifásicas de tipo seco, sosteniendo el crecimiento en el mercado más amplio de transformadores de tipo seco.

Por Tipo de Transformador: La Distribución Lidera el Volumen, las Unidades de Potencia Escalan en Renovables

Los transformadores de distribución generaron el 72,9% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 7,8%, reflejando la urbanización y la densificación comercial. Se prevé que el tamaño del mercado de transformadores de tipo seco para equipos de distribución supere los USD 17.000 millones en 2031. Los transformadores de potencia de 10 MVA a 100 MVA están creciendo en proyectos solares y eólicos que evitan las alternativas rellenas de aceite para simplificar los permisos.

La Ley de Inversión en Infraestructura y Empleo de EE. UU. destina USD 65.000 millones para mejoras en la red de distribución, creando un flujo constante de sustituciones. Los costes de prueba según la norma IEC 60076-16 aún ralentizan la adopción por encima de 72,5 kV, aunque los protocolos de prueba modulares prometen aliviar la carga y desbloquear el crecimiento futuro del mercado de transformadores de tipo seco.

Por Usuario Final: El Segmento Industrial Supera a las Empresas de Servicios Eléctricos en Crecimiento

Las empresas de servicios eléctricos representaron el 49,2% de las ventas de 2025, pero las instalaciones industriales se están expandiendo al 8,2% a medida que las fábricas de semiconductores y las gigafábricas de baterías buscan transformadores tolerantes a los armónicos y de baja corriente de arranque. Los operadores de nube, aeropuertos y hospitales valoran la seguridad contra incendios y la continuidad operativa, recurriendo a unidades de bobina moldeada con detectores de descargas parciales integrados.

Las empresas de servicios eléctricos adquieren cada vez más transformadores empaquetados con análisis en la nube que predicen fallos con 6-12 meses de antelación, extendiendo la vida útil de los activos y optimizando el gasto de capital. Los modelos de energía como servicio en el sector inmobiliario comercial estimulan aún más la penetración del mercado de transformadores de tipo seco al convertir la compra de equipos en contratos de gasto operativo.

Análisis Geográfico

Asia-Pacífico lideró los ingresos globales con una participación del 48,1% en 2025 y se prevé que crezca a una CAGR del 6,7%. La Red Estatal de China está añadiendo más de 200 GW de capacidad renovable anualmente, y cada gigavatio requiere docenas de unidades de elevación de tipo seco, mientras que el plan de Incentivos Vinculados a la Producción de India subvenciona la producción local de transformadores. Las versiones resistentes a terremotos en Japón y Corea del Sur utilizan bujes flexibles para cumplir los códigos sísmicos, lo que subraya la personalización regional dentro del mercado de transformadores de tipo seco.

América del Norte ocupa el segundo lugar en tamaño pero registra el crecimiento más rápido, impulsado por USD 369.000 millones en gasto de la Ley de Reducción de la Inflación y USD 65.000 millones en financiación de infraestructuras. Las empresas de servicios eléctricos de California especifican unidades de tipo seco en corredores de incendios forestales, y los operadores costeros reemplazan los equipos rellenos de aceite vulnerables a la contaminación por marejadas ciclónicas. Los crecientes clústeres de centros de datos en Virginia y Texas impulsan una mayor demanda de transformadores ignífugos con clasificación armónica.

La iniciativa REPowerEU de Europa acelera el despliegue de energía eólica marina. Los transformadores de tipo seco elevan los cables de 66 kV a redes terrestres de 220 kV, evitando los riesgos de derrames de aceite. Oriente Medio y África se enfrentan a penalizaciones por reducción de potencia térmica por encima de 45 °C; el enfriamiento por agua forzada mitiga el problema, aunque con primas de coste de capital del 30%. Brasil y Chile anclan el crecimiento latinoamericano a través de híbridos hidro-solares que necesitan elevaciones de tipo seco. En conjunto, estas dinámicas refuerzan un mercado de transformadores de tipo seco geográficamente diverso.

Panorama Competitivo

Los cinco principales proveedores, ABB, Siemens Energy, Hitachi Energy, Eaton y Schneider Electric, controlan alrededor del 40-45% de los ingresos globales, lo que indica una concentración moderada. La integración vertical en la cinta de núcleo amorfo y el corte de acero de grano orientado ahora separa a los líderes de los actores regionales como CG Power, TBEA, LS Electric y WEG, que aprovechan las ventajas de coste para las licitaciones locales. La expansión de capacidad de USD 4.500 millones de Hitachi Energy añade plantas en India, Estados Unidos y Europa para satisfacer las cláusulas de contenido nacional.

Los gemelos digitales integrados a través de ABB Ability y Hitachi Lumada generan tarifas de servicio premium, transformando las ventas únicas de hardware en ingresos recurrentes de software. Las casas eléctricas modulares y prefabricadas en fábrica de Eaton y Schneider reducen el tiempo de instalación en un 75%, lo que resulta atractivo para proyectos de centros de datos y minería. Los competidores chinos, apoyados por la financiación de la Iniciativa de la Franja y la Ruta, ofrecen precios hasta un 30% más bajos que los occidentales, pero las preocupaciones sobre el soporte de servicio a largo plazo limitan la penetración en las empresas de servicios eléctricos de primer nivel.

Existen abundantes oportunidades de espacio en blanco en transformadores de microrredes de menos de 10 MVA, diseños de tipo seco de ultra alta tensión por encima de 72,5 kV y enfriamiento por agua forzada para climas desérticos. Los proveedores capaces de combinar estos nichos de hardware con análisis predictivo y servicios de mantenimiento están bien posicionados para capturar una cuota incremental del mercado de transformadores de tipo seco.

Líderes de la Industria de Transformadores de Tipo Seco

ABB Ltd.

Siemens AG

Schneider Electric SE

Eaton Corporation plc

Hammond Power Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Premier Energies Limited entró en el segmento de fabricación de transformadores al adquirir una participación del 51% en Transcon Ind Ltd. Este movimiento marcó su entrada en el mercado de equipos eléctricos, incluida la producción de transformadores, al tiempo que amplía la capacidad de fabricación y diversifica su oferta de suministro.

- Septiembre de 2025: Hitachi Energy ha anunciado una inversión de USD 1.000 millones en fabricación en EE. UU. para apoyar la modernización de la red. Esta inversión incluye la expansión de la infraestructura de producción de transformadores, que se espera que mejore indirectamente la disponibilidad de transformadores de tipo seco a través del aumento de la capacidad y los avances tecnológicos.

- Septiembre de 2025: Mehru Electrical & Mechanical Engineers Pvt Ltd firmó un acuerdo con Hyosung para transformadores de instrumento de aparamenta de aislamiento gaseoso, destacando una colaboración estratégica en tecnologías de transformadores.

- Septiembre de 2025: Emerald Lake Capital ha adquirido CORE Transformers, estableciendo una plataforma de transformadores en América del Norte. Esta adquisición mejora la capacidad y amplía la red de reparación y mantenimiento de transformadores, incluidas las unidades de tipo seco.

Alcance del Informe del Mercado Global de Transformadores de Tipo Seco

El transformador de tipo seco es un tipo de transformador que utiliza el aire como refrigerante. Un transformador de tipo seco no tiene partes móviles en su interior y es un dispositivo estático que utiliza sistemas de aislamiento térmico respetuosos con el medio ambiente. Se utiliza en una amplia variedad de aplicaciones y puede instalarse en interiores o exteriores.

El mercado de transformadores de tipo seco está segmentado por potencia nominal, método de enfriamiento, fase, tipo de transformador, usuario final y geografía. Por potencia nominal, el mercado está segmentado en transformadores grandes (por encima de 100 MVA), medianos (10 a 100 MVA) y pequeños (hasta 10 MVA). Por método de enfriamiento, el mercado está segmentado en AN (Aire Natural), AF (Aire Forzado) y WF (Agua Forzada). Por fase, el mercado está segmentado en transformadores monofásicos y trifásicos. Por tipo de transformador, el mercado está segmentado en transformadores de potencia y transformadores de distribución. Por usuario final, el mercado está segmentado en empresas de servicios eléctricos, sectores industrial, comercial y residencial. El informe también cubre el tamaño del mercado y las previsiones para el mercado de transformadores de tipo seco en los principales países dentro de estas regiones. Para cada segmento, se han proporcionado el dimensionamiento del mercado y las previsiones en términos de valor (USD).

| Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| AN (Aire Natural) |

| AF (Aire Forzado) |

| WF (Agua Forzada) |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Potencia Nominal | Grande (Por encima de 100 MVA) | |

| Mediano (10 a 100 MVA) | ||

| Pequeño (Hasta 10 MVA) | ||

| Por Método de Enfriamiento | AN (Aire Natural) | |

| AF (Aire Forzado) | ||

| WF (Agua Forzada) | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo de Transformador | Potencia | |

| Distribución | ||

| Por Usuario Final | Empresas de Servicios Eléctricos | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para los transformadores de tipo seco a nivel global en 2031?

Se prevé que el segmento alcance USD 24.180 millones en 2031.

¿Qué clase de potencia nominal muestra el crecimiento más rápido hasta 2031?

Las unidades de hasta 10 MVA avanzan a una CAGR del 8,6%, la más rápida entre todos los rangos de potencia nominal.

¿Cómo mejora el enfriamiento por aire forzado el rendimiento frente a los diseños de aire natural?

El flujo de aire asistido por ventilador eleva la capacidad continua entre un 25 y un 33% y, con controles de velocidad variable, reduce el consumo de energía auxiliar aproximadamente un 50%.

¿Por qué los centros de datos de hiperescala están adoptando unidades de tipo seco?

Las normas de seguridad contra incendios de la NFPA 70 restringen los líquidos inflamables en interiores, por lo que los transformadores de bobina moldeada sin aceite cumplen con la normativa al tiempo que manejan altas cargas armónicas.

¿Qué influencia tiene la Ley de Reducción de la Inflación en la demanda de América del Norte?

Canaliza USD 369.000 millones en mejoras de energía limpia, acelerando la sustitución de equipos heredados rellenos de líquido por alternativas de tipo seco.

Última actualización de la página el: