Tamaño y participación del mercado de transformadores de potencia de gran capacidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transformadores de potencia de gran capacidad por Mordor Intelligence

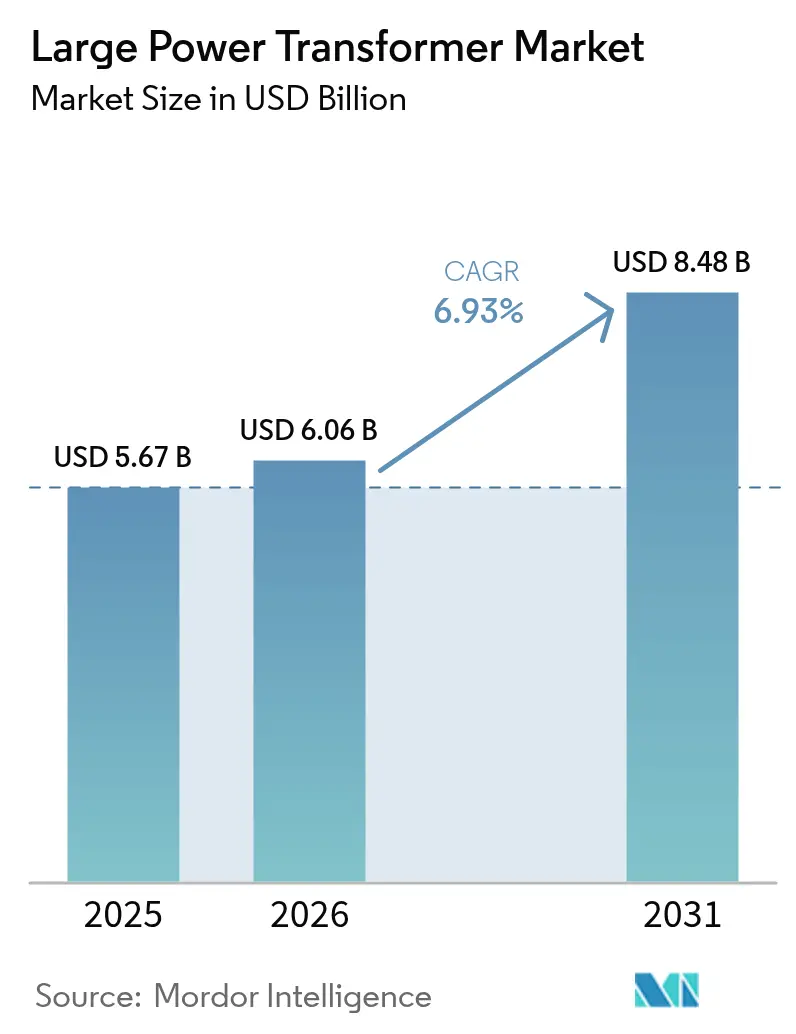

El tamaño del mercado de transformadores de potencia de gran capacidad fue valorado en 5.670 millones de dólares estadounidenses en 2025 y se estima que crecerá desde 6.060 millones de dólares estadounidenses en 2026 para alcanzar 8.480 millones de dólares estadounidenses en 2031, a una CAGR del 6,93% durante el período de pronóstico (2026-2031).

Se prevé un incremento interanual del 6,4% en 2025, lo que refleja una demanda resiliente incluso cuando los costos de materiales y la capacidad de fabricación siguen siendo limitados. Los programas de expansión en China, India y diez estados miembros de la ASEAN mantienen las líneas de adquisición llenas, mientras que las flotas envejecidas en América del Norte y Europa generan pedidos de reemplazo constantes. Las empresas de servicios públicos especifican cada vez más fluidos a base de éster, monitoreo digital y diseños de tanques modulares para cumplir con los mandatos de resiliencia climática, lo que ayuda a los proveedores a pasar de la fabricación de pedido único a la producción basada en plataformas. El riesgo en la cadena de suministro se ha convertido en una preocupación estratégica; muchos compradores ahora realizan pedidos marco plurianuales para asegurar la asignación mucho antes de que los proyectos reciban los permisos finales.

Conclusiones clave del informe

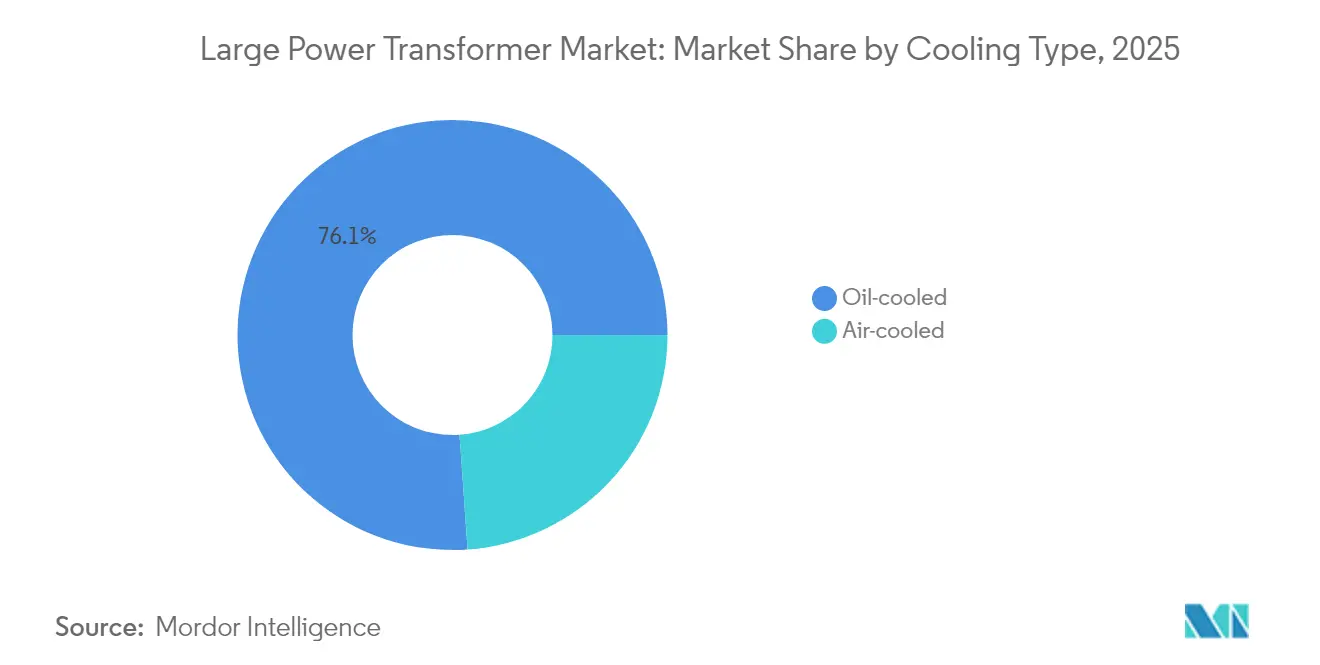

- Por tipo de enfriamiento, los diseños enfriados por aceite lideraron con una participación de ingresos del 76,12% en 2025; se prevé que las unidades enfriadas por aire registren el crecimiento más rápido con una CAGR del 7,95% hasta 2031.

- Por fase, las unidades trifásicas capturaron el 64,05% de la participación del mercado de transformadores de potencia de gran capacidad en 2025, mientras que las alternativas monofásicas se proyectan que avanzarán a una CAGR del 6,48% hasta 2031.

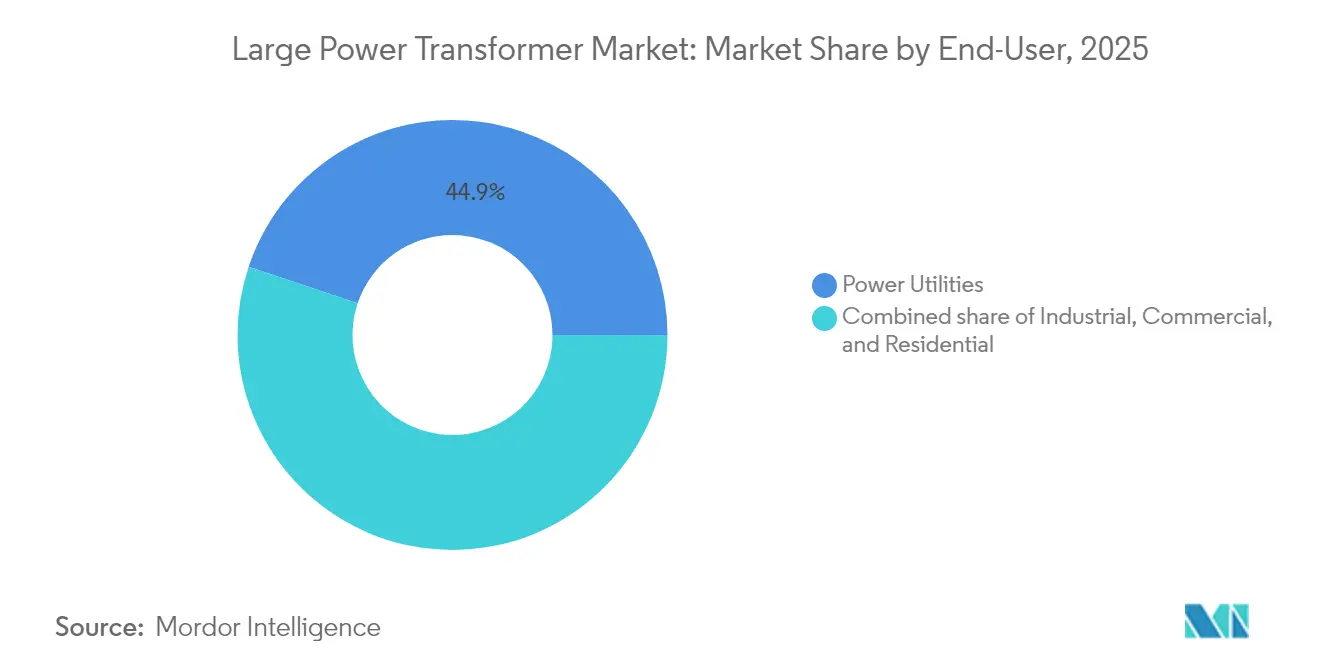

- Por usuario final, las empresas de servicios eléctricos representaron el 44,85% de los pedidos de 2025, mientras que los clientes industriales exhibieron la perspectiva de CAGR más alta del 8,02% hasta 2031.

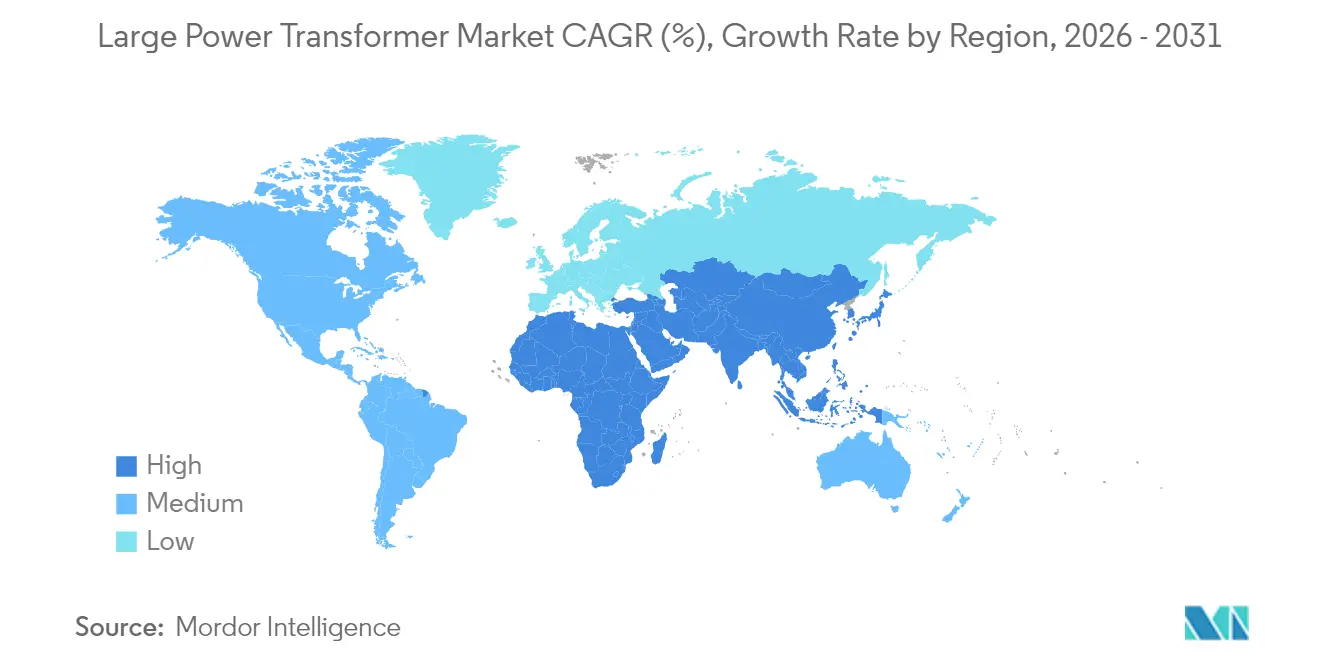

- Por geografía, la región Asia-Pacífico dominó con el 42,75% de los ingresos de 2025 y también se proyecta que entregará una CAGR regional del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de transformadores de potencia de gran capacidad

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápidos programas de expansión de la red en economías emergentes | +2.0% | Núcleo APAC, con repercusión en MEA | Mediano plazo (2-4 años) |

| Integración acelerada de energías renovables a gran escala | +1.5% | Global | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo para la flota de transformadores envejecida de más de 40 años | +1.0% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transformadores de alta tensión para clústeres de electrolizadores de hidrógeno verde | +0.6% | Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Corredores HVDC interregionales para centros de datos a hiperescala | +1.2% | Global | Mediano plazo (2-4 años) |

| Mandatos de resiliencia climática para activos de subestaciones | +0.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos programas de expansión de la red en economías emergentes

Los gobiernos de toda la región Asia-Pacífico han emprendido las ampliaciones de transmisión más ambiciosas de la historia moderna. China invierte 70.000 millones de dólares estadounidenses anuales en corredores de ultra-alta tensión de aproximadamente 800 kV, como el enlace Gansu-Zhejiang de 2.370 kilómetros, que transporta 36 TWh de electricidad renovable cada año.[1]People's Daily Staff, "China Builds World's Highest UHVDC Transmission Project", people.cn El plan de 109.000 millones de dólares estadounidenses de India tiene como objetivo alcanzar 500 GW de nueva capacidad renovable para 2030, mientras que la Red Eléctrica de la ASEAN planea asignar 100.000 millones de dólares estadounidenses para interconexiones transfronterizas que servirán a más de 670 millones de residentes.[2]Editores del Banco Asiático de Desarrollo, "ASEAN Power Grid Vision", adb.org Megaproyectos similares también están surgiendo en África; por ejemplo, la interconexión eléctrica Etiopía-Kenia ya suministra electricidad equivalente al 10% de la demanda máxima de Kenia a través de una única interconexión de 1.045 kilómetros. Estas iniciativas están transformando los patrones de pedidos: las empresas de servicios públicos ahora compran bloques plurianuales de unidades trifásicas idénticas para acelerar los cronogramas de construcción y asegurar descuentos por volumen.

Integración acelerada de energías renovables a gran escala

La Agencia Internacional de Energía calcula que las redes mundiales deben añadir más de 80 millones de kilómetros de nuevas líneas para 2040 a fin de acomodar el despliegue de energías renovables, lo que impulsó 140.000 millones de dólares estadounidenses en gasto en transmisión solo en 2024.[3]Agencia Internacional de la Energía, "Building the Future Transmission Grid", iea.org El HVDC ha surgido como la arquitectura preferida para transmitir energía renovable a granel a largas distancias, como lo demuestran proyectos como la línea SunZia de 885 kilómetros, que exportará 3.500 MW de energía eólica de Nuevo México a Arizona. Los corredores SuedOstLink y SuedLink de Europa dependen de transformadores convertidores de 525 kV capaces de operar a temperaturas de cable submarino y perfiles de carga variables. Los exportadores del África Subsahariana y del Norte de África planean enviar hasta 24 GW de energía limpia a Europa mediante cables submarinos, ampliando aún más la base de clientes para unidades de alta capacidad. Los transformadores con gemelo digital equipados con clasificaciones dinámicas desbloquean un rendimiento adicional del 20-40% en las líneas existentes, creando un grupo de ingresos secundario para las modernizaciones habilitadas por sensores.

Ciclo de reemplazo para la flota de transformadores envejecida de más de 40 años

Las empresas de servicios públicos en mercados desarrollados enfrentan una oleada de retiros a medida que los activos instalados durante el shock del precio del petróleo de la década de 1970 alcanzan el final de su vida útil de diseño. El Departamento de Energía de los Estados Unidos informa que la edad promedio de los transformadores de potencia de gran capacidad es de 38 años, lo que supera significativamente el referente nominal de 30 años. Las autopsias de campo realizadas por TEPCO revelan que los niveles de humedad, más que la edad cronológica, dictan el riesgo de falla; las unidades con bajo contenido de agua pueden durar más de 80 años, mientras que los activos con alta humedad se deterioran rápidamente. El cambio climático agrava la urgencia: el modelado del MIT demuestra que un aumento de 1 °C en la temperatura ambiente puede reducir la vida útil térmica en un 10%, lo que implica vidas entre un 20-40% más cortas para el equipo que opera en escenarios climáticos de 2040. En consecuencia, las empresas de servicios públicos están adelantando los presupuestos de reemplazo y especificando fluidos aislantes a base de éster, junto con enfriamiento de aceite forzado, para sobrevivir a los veranos más calurosos.

Transformadores de alta tensión para clústeres de electrolizadores de hidrógeno verde

Las instalaciones de electrólisis a escala de gigavatio consumen electricidad en pulsos y a niveles de calidad de energía que difieren significativamente de las cargas tradicionales. La hoja de ruta HydroHub de los Países Bajos ha identificado 22 sitios en tierra donde las conexiones de ≥380 kV alimentarán clústeres de hidrógeno verde, cada uno de los cuales demanda transformadores reductores clasificados para oscilaciones rápidas de carga y alta distorsión armónica, según el Instituto de Tecnología de Procesos Sostenibles. Los sistemas de enfriamiento deben tolerar grandes fluctuaciones de potencia reactiva, lo que lleva a los fabricantes a adoptar circuitos de aceite de doble bomba y compuestos de aislamiento sólido de alta temperatura. Los centros industriales europeos, particularmente alrededor de Róterdam y el Rin, están pilotando estos diseños para permitir que la producción de hidrógeno reduzca marginalmente la producción durante eventos de tensión en la red sin dañar el transformador. La retroalimentación temprana de campo confirma que la coordinación de disyuntores inteligentes, combinada con el monitoreo de frecuencia en tiempo real, minimiza los cortes de los electrolizadores, reduciendo así el riesgo de ingresos asociado con los cortes de energía.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles del cobre y el acero eléctrico | −1.1% | Global | Corto plazo (≤ 2 años) |

| Plazos de fabricación de 18-24 meses frente a retrasos en proyectos | −0.8% | Global | Mediano plazo (2-4 años) |

| Oposición comunitaria a nuevos corredores de transmisión | −0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en el bobinado de bobinas | −0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del cobre y el acero eléctrico

BHP espera que la demanda mundial de cobre aumente un 70% hasta más de 50 millones de toneladas anuales para 2050, impulsada principalmente por las megatendencias de electrificación. Los transformadores son intensivos en cobre de manera única: una unidad de 400 MVA puede contener hasta 25 toneladas de conductor, por lo que una variación del 10% en el precio puede desplazar la economía unitaria en millones de dólares. Para complicar más las cosas, el acero eléctrico de grano orientado, esencial para lograr una alta eficiencia, sigue siendo crónicamente escaso porque solo un puñado de fábricas en todo el mundo produce la textura requerida. Calificar una nueva fábrica puede llevar tres años debido a rigurosas pruebas de pérdida en el núcleo, lo que deja a los fabricantes de equipos originales cubriéndose con derivados financieros o negociando cláusulas de escalada de precios con los compradores de servicios públicos. El resultado son estructuras de contratos que restablecen los precios trimestralmente en lugar del ritmo anual tradicional, un cambio que muchas normas de contratación pública aún tienen dificultades para acomodar.

Plazos de fabricación de 18-24 meses frente a retrasos en proyectos

Un aumento en los volúmenes de licitaciones públicas ha extendido las listas de espera de las fábricas mucho más allá de las normas históricas. Las estimaciones indican que la demanda de transformadores ha aumentado un 23% desde 2019, mientras que la capacidad nominal global ha aumentado menos del 5%. La escasez de mano de obra calificada amplifica el problema porque el bobinado de bobinas y el apilamiento de núcleos requieren años de aprendizaje. Los programas de automatización, como el corte de núcleos guiado por láser, han comenzado a mejorar el rendimiento; sin embargo, las paradas temporales de línea durante la recalificación realmente aumentan los retrasos en el corto plazo. Los desarrolladores, por lo tanto, están pidiendo equipos al cierre financiero en lugar de en el aviso de proceder, inmovilizando capital pero evitando retrasos de 12 a 24 meses en los proyectos. Algunas empresas de servicios públicos también han lanzado contratos de "marco permanente" que garantizan volúmenes anuales mínimos a proveedores preferidos a cambio de prioridad en la asignación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de enfriamiento: fortaleza del enfriado por aceite, impulso del enfriado por aire

Los diseños sumergidos en aceite representaron el 76,12% de los ingresos de 2025, lo que refleja una capacidad térmica comprobada y una larga vida útil. Se espera que esa participación se mantenga incluso cuando las unidades enfriadas por aire registren la CAGR más rápida del 7,95%. Las empresas de servicios públicos a menudo seleccionan estilos enfriados por aire cuando los valores del terreno, las normas de seguridad contra incendios o el acceso de mantenimiento hacen difícil la contención de líquidos. La investigación sobre aislamiento de celulosa nanomejorado ha reducido las temperaturas en los puntos calientes en 5-10 °C, extendiendo así el tiempo medio hasta el fallo para ambos sistemas de enfriamiento.

La adopción del enfriamiento por aire es más visible en inversores solares de techo, subestaciones de tracción de metro y campus de centros de datos que favorecen los diseños sellados. Mientras tanto, los híbridos de fluido éster ofrecen un compromiso: igualan la capacidad de transferencia de calor del aceite pero proporcionan puntos de inflamación más altos y biodegradabilidad. El programa de modernización de la red de los Estados Unidos ahora vincula los créditos fiscales de inversión al uso de fluidos menos inflamables, acelerando un cambio hacia los ésteres naturales.

Por fase: la eficiencia trifásica orienta el liderazgo del mercado

Los diseños trifásicos representaron el 64,05% de los ingresos de 2025 y se espera que mantengan una CAGR del 7,24% hasta 2031. Su flujo de carga simétrico, menor masa de conductor por kVA y menor huella de instalación mantienen el costo total instalado bajo en comparación con las opciones monofásicas. La propiedad monofásica se está expandiendo en matrices de viento y solar modulares porque las normas de transporte favorecen los bloques montados en bastidor más ligeros que se pueden reubicar cuando los acuerdos de compra de energía expiran. El cambiador de tomas en carga de 3.200 A de Reinhausen sustenta construcciones trifásicas más grandes adecuadas para estaciones conversoras de 525 kV.

Las empresas de servicios públicos también persiguen unidades piloto del Departamento de Energía de los Estados Unidos que cuentan con devanados reconfigurables, soportando múltiples relaciones de tensión dentro del mismo tanque, lo que permite un redireccionamiento más rápido durante las contingencias. El ensayo de campo de una década de duración de Japón de un prototipo trifásico de 3.000 MVA y 1.100 kV ha validado la fiabilidad dieléctrica, reforzando la confianza en las construcciones de ultra-alta capacidad.

Por usuario final: núcleo de servicios públicos, repunte industrial

Las empresas de servicios eléctricos representaron el 44,85% de los pedidos de 2025, lo que refleja su deber estatutario de mantener la adecuación de la red. La adquisición anticipada ahora hace hincapié en los activos preparados para lo digital; por ejemplo, el último marco de Hitachi Energy con un operador de sistema de transmisión europeo incluye sensores de IoT como especificación predeterminada. Los compradores industriales, que abarcan metales, productos químicos e informática a hiperescala, forman el segmento de mayor crecimiento, con una CAGR del 8,02%. Los desarrolladores de centros de datos en el norte de Europa y las zonas del Medio Oeste de los Estados Unidos solicitan unidades con bajo ruido audible y devanados con filtros armónicos para cumplir con los criterios locales de zonificación.

Las categorías comerciales y residenciales siguen siendo modestas en términos de valor, sin embargo, se benefician de los centros de carga de vehículos eléctricos y la solar distribuida en techos que requieren transformadores reductores de capacidad media. La empresa de servicios públicos estatal brasileña Cemig destinó el equivalente a 7.100 millones de dólares estadounidenses para actualizaciones de transmisión entre 2025 y 2029, lo que subraya que las empresas de servicios públicos reguladas aún dictan el volumen base.

Análisis geográfico

Asia-Pacífico produjo el 42,75% de los ingresos de 2025 y tiene la perspectiva de CAGR regional más rápida del 7,45%. Solo China canaliza 70.000 millones de dólares estadounidenses por año en la construcción de ultra-alta tensión, ejemplificado por el corredor de ±800 kV Gansu-Zhejiang de 1.901 kilómetros que transporta energía eólica y solar del noroeste hacia la costa este. El plan maestro de transmisión de 109.000 millones de dólares estadounidenses de India y el presupuesto de 100.000 millones de dólares estadounidenses de la Red Eléctrica de la ASEAN amplían aún más la base addressable, mientras que los diseños validados de 3.000 MVA de Japón muestran el liderazgo regional en la frontera técnica. Australia añade impulso con proyectos como CopperString 2032, que construirá una columna vertebral de 1.100 kilómetros para integrar las energías renovables de Queensland. En consecuencia, los proveedores que operan en la región disfrutan de visibilidad de pedidos hasta bien entrada la próxima década.

El crecimiento en la región de Oriente Medio y África está impulsado por megaproyectos destinados a exportar electricidad renovable a Europa y profundizar el comercio intraafricano. La iniciativa Xlinks de 11,5 GW de Marruecos instalará 4.000 kilómetros de cable submarino y requerirá múltiples estaciones conversoras de 525 kV. En paralelo, las empresas de servicios públicos del Golfo aprovechan los excedentes de petrodólares para construir enlaces interemiráticos redundantes y para pilotar corredores de hidrógeno verde. El África Subsahariana presencia hitos incrementales pero simbólicos, como la interconexión Etiopía-Kenia, que ya ha desplazado la generación diésel equivalente al 10% de la carga máxima keniata. Persisten los obstáculos de financiación, pero los prestamistas multilaterales están asegurando cada vez más la cobertura cambiaria para desbloquear la participación del sector privado y agilizar la adquisición de transformadores.

América del Norte y Europa persiguen trayectorias de demanda constantes impulsadas por el reemplazo, junto con obligaciones para integrar las energías renovables. Las limitaciones de suministro en los Estados Unidos han empujado los plazos de entrega para unidades especializadas hasta la ventana de 18-24 meses, lo que ha activado programas del Departamento de Energía que incentivan la producción nacional. Los operadores de redes europeos deben equilibrar las flotas de activos envejecidos con la norma de diseño ecológico de Nivel 3, que se espera implementar para 2027, bajo la cual las penalizaciones de eficiencia para el acero de núcleo de baja calidad se ajustarán aún más. El corredor HVDC SuedLink de Alemania y el propuesto interconector de Marruecos del Reino Unido ejemplifican juntos cómo Europa aprovecha las importaciones a gran escala para cumplir con los objetivos de cero emisiones netas. América del Sur, aunque sigue siendo un mercado más pequeño, muestra una profundidad creciente: las subastas de transmisión de Brasil en 2024 atrajeron un nivel récord de interés, y la interconexión de 500 kV Ecuador-Perú está programada para la adjudicación del contrato en 2025.

Panorama competitivo

El mercado de transformadores de potencia de gran capacidad sigue siendo moderadamente consolidado, aunque las dinámicas de barreras de entrada intensivas en capital continúan limitando a los nuevos participantes a segmentos de nicho. Hitachi Energy lidera con una expansión global anunciada de 6.000 millones de dólares estadounidenses, asignando 1.500 millones de dólares estadounidenses solo a transformadores, incluida nueva capacidad en Finlandia, España y Virginia, que creará 4.000 empleos calificados. Siemens Energy se diferencia a través de plataformas de gemelo digital integradas con su cartera Gridscale X, habiendo asegurado acuerdos de servicio plurianuales en Malta y los Países Bajos. GE Vernova se ha centrado en la participación de mercado en América del Norte mediante la adquisición de SPX Transformer Solutions, obteniendo así líneas adicionales de bobinado de bobinas y equipos de servicio de subestaciones.

Los competidores asiáticos escalan rápidamente. Hyosung Heavy Industries casi duplicará su producción en Memphis a 250 unidades por año para 2027, apuntando a una participación de más del 10% en los Estados Unidos. HD Hyundai Electric planea una renovación de 274 millones de dólares estadounidenses de las plantas de Alabama y Ulsan, reforzando su liderazgo en entregas de clase ≥765 kV. Las empresas chinas integradas verticalmente han comenzado a comercializar kits de transformadores de tanque dividido que reducen los tiempos de envío a América del Norte, aunque las consideraciones geopolíticas y el cumplimiento de las regulaciones de ciberseguridad de los Estados Unidos limitan su penetración en el mercado. Las vías tecnológicas ahora se centran en el aislamiento de fluido éster, los devanados de doble tensión flexibles y la detección de anomalías impulsada por inteligencia artificial que puede predecir fallos con 6-12 meses de anticipación. Los fondos de capital privado, ejemplificados por la plataforma Voltaris de Mill Point Capital, ven estas capacidades como palancas de creación de valor y han entrado con estrategias de adquisición y construcción centradas en fabricantes de mediana capitalización de América del Norte.

Los planes estratégicos convergen en la integración vertical del acero del núcleo, huellas de fábrica regionalizadas y colaboración en investigación y desarrollo con empresas de servicios públicos orientada a diseños resistentes al clima. La instalación de Hitachi Energy en Virginia, por ejemplo, albergará un centro de investigación y desarrollo sobre fluidos dieléctricos ecológicos y aislamiento nanocompuesto avanzado, respaldado por una subvención de la Fundación Nacional de Ciencias de los Estados Unidos. La asociación de Siemens Energy con los operadores de sistemas de transmisión alemanes pilota componentes de cambiadores de tomas impresos en 3D que reducen las interrupciones de mantenimiento en un 40%. Mientras tanto, la planta lituana de GE Vernova ha comenzado a utilizar hornos de hidrógeno para el recocido de núcleos, reduciendo la intensidad de carbono por unidad en un 20%. A medida que las técnicas de producción se modernizan, los actores de primer nivel argumentan que las economías de escala y la profundidad de la propiedad intelectual elevarán aún más las barreras competitivas.

Líderes de la industria de transformadores de potencia de gran capacidad

Siemens Energy AG

Hitachi Energy Ltd

Toshiba Energy Systems & Solutions Corporation

GE Vernova

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Hitachi Energy amplía su presencia en los Estados Unidos con una inversión de 22,5 millones de dólares estadounidenses en una nueva planta de 6.968 m² en Atkins, Virginia, modernizando la instalación adyacente de Bland y creando aproximadamente 120 empleos.

- Marzo de 2025: Hyosung Heavy Industries presenta un plan para duplicar la producción de transformadores en los Estados Unidos a más de 250 unidades anuales para 2027.

- Marzo de 2025: Hitachi Energy asigna 250 millones de dólares estadounidenses adicionales para expandir la producción global de transformadores, con el objetivo de completarse para 2027.

- Enero de 2025: HD Hyundai Electric invierte 274 millones de dólares estadounidenses para aumentar la capacidad en sus plantas de Alabama y Ulsan en un 30%.

Alcance del informe del mercado global de transformadores de potencia de gran capacidad

El alcance del informe del mercado de transformadores de potencia de gran capacidad incluye:

| Enfriado por aire |

| Enfriado por aceite |

| Monofásico |

| Trifásico |

| Empresas de servicios eléctricos (incluye energías renovables, no renovables y transmisión y distribución) |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de enfriamiento | Enfriado por aire | |

| Enfriado por aceite | ||

| Por fase | Monofásico | |

| Trifásico | ||

| Por usuario final | Empresas de servicios eléctricos (incluye energías renovables, no renovables y transmisión y distribución) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de transformadores de potencia de gran capacidad para 2031?

Se proyecta que alcanzará 8.480 millones de dólares estadounidenses para 2031, respaldado por una CAGR del 6,93% durante 2026-2031.

¿Qué región crecerá más rápido en la demanda de transformadores?

Asia-Pacífico lidera tanto en tamaño como en crecimiento, con una CAGR regional proyectada del 7,45% hasta 2031 debido a los intensos programas de construcción de redes eléctricas.

¿Por qué los plazos de entrega son tan largos para los transformadores de gran capacidad?

La capacidad de fabricación global limitada y la escasez de mano de obra calificada han extendido las ventanas de entrega a 120-210 semanas para unidades especializadas.

¿Qué tecnología de enfriamiento está ganando terreno además de las unidades sumergidas en aceite?

Los híbridos de enfriamiento por aire y fluido éster se están expandiendo porque reducen el riesgo de incendio y disminuyen el mantenimiento en sitios urbanos o remotos.

¿Qué segmento de usuario final se está expandiendo más rápido?

Se espera que los compradores industriales, en particular los operadores de centros de datos y de hidrógeno verde, registren una CAGR del 8,02% hasta 2031.

Última actualización de la página el: