Tamaño y Participación del Mercado de Transformadores de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

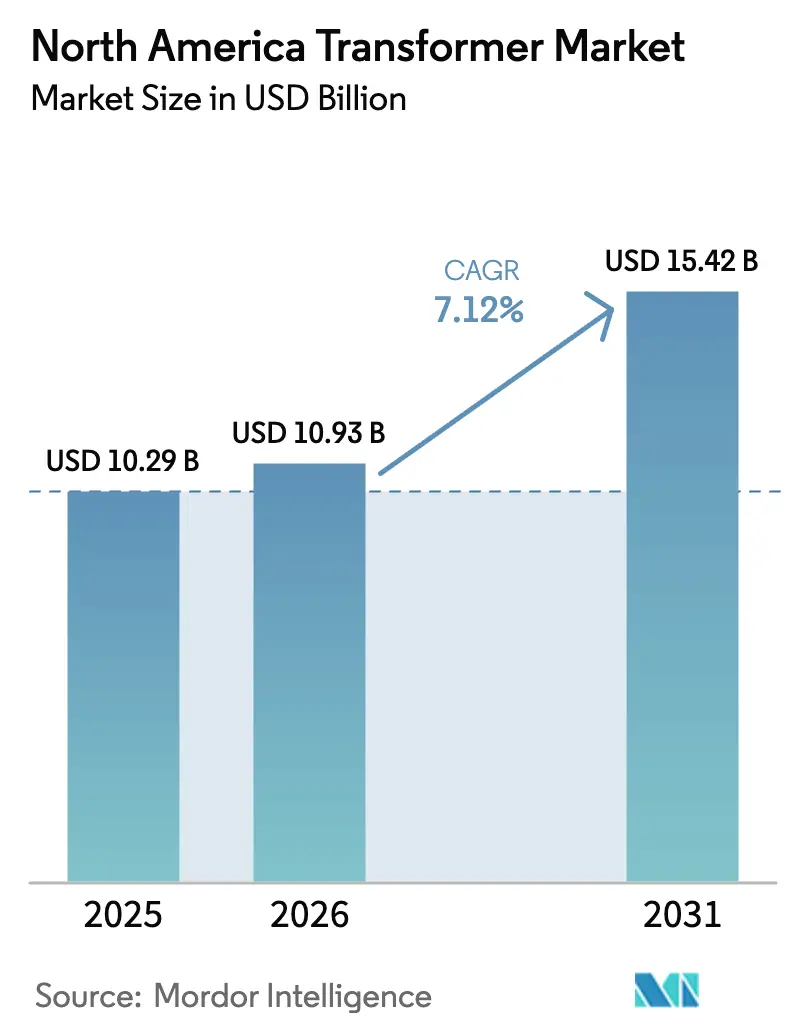

| Tamaño del mercado en el año base (2025) | 10.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

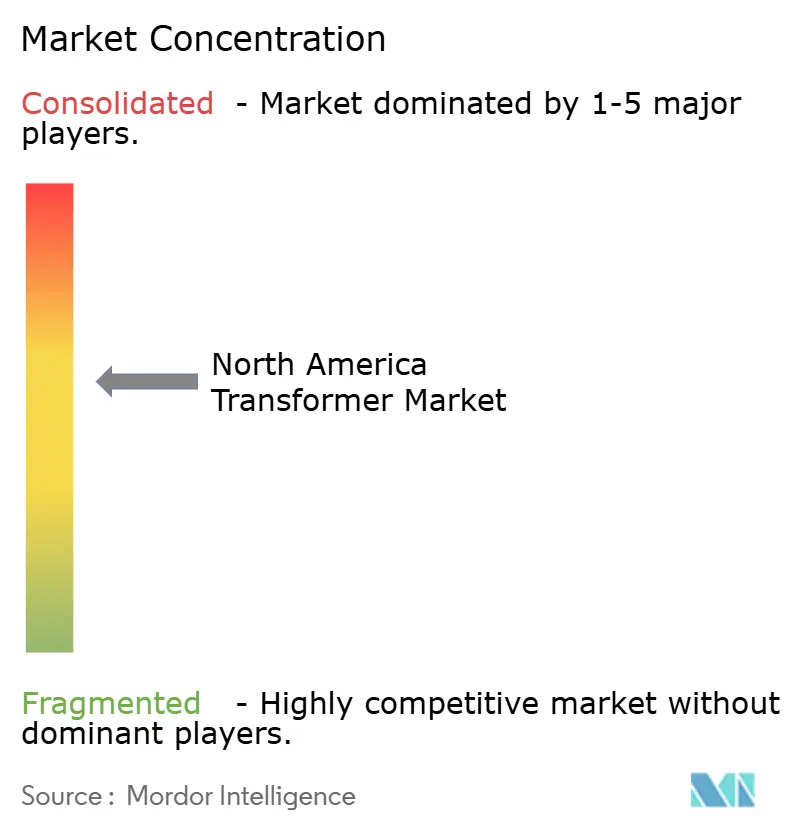

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de América del Norte por Mordor Intelligence

El tamaño del Mercado de Transformadores de América del Norte fue valorado en USD 10,29 mil millones en 2025 y se estima que crecerá desde USD 10,93 mil millones en 2026 hasta alcanzar USD 15,42 mil millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031).

Una oleada récord de mandatos de modernización de la red eléctrica, ambiciosos objetivos de integración de energías renovables y el creciente apetito eléctrico de los centros de datos a hiperescala están convergiendo para reconfigurar las prioridades de gasto de las empresas de servicios públicos. Los propietarios de redes de transmisión están acelerando el retiro de activos heredados con una antigüedad promedio superior a 40 años en servicio, mientras que los programas de financiamiento federal y provincial en el marco de la Ley de Inversión en Infraestructura y Empleo y el Plan de Infraestructura Verde de Canadá están financiando una nueva clase de interconexiones de larga distancia y de energía eólica marina.[1]Recursos Naturales de Canadá, "Infraestructura de Electricidad Limpia," nrcan.gc.ca Al mismo tiempo, la crónica inflación en los plazos de entrega de transformadores, actualmente de 20 a 28 meses para unidades superiores a 100 MVA, ha llevado a las empresas de servicios públicos y a los desarrolladores de energías renovables a realizar pedidos anticipados incluso antes de obtener las aprobaciones de ubicación, lo que efectivamente adelanta el libro de pedidos del mercado de Transformadores de América del Norte. Los suministros de cobre y acero eléctrico de grano orientado siguen siendo escasos, pero los movimientos de integración vertical de los principales fabricantes de equipos originales como Siemens Energy y GE Vernova están protegiendo parcialmente los márgenes y estabilizando los precios de los contratos.[2]Asociación Nacional de Protección contra Incendios, "Norma NFPA 850 2025," nfpa.org

Conclusiones Clave del Informe

- Por potencia nominal, los transformadores pequeños capturaron el 48,1% de la participación del mercado de Transformadores de América del Norte en 2025, mientras que se proyecta que las unidades grandes superiores a 100 MVA registren la CAGR más rápida del 8,1% hasta 2031.

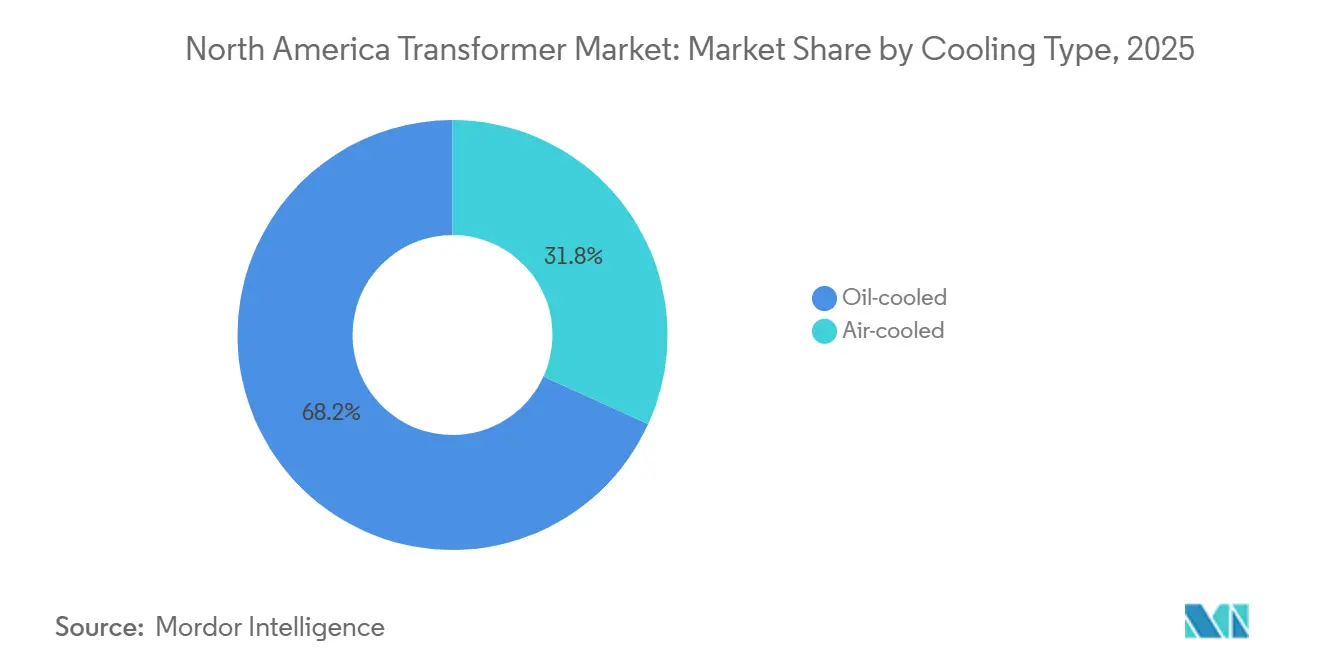

- Por tipo de enfriamiento, los diseños enfriados por aceite lideraron con una participación del 68,2% en 2025; se espera que las unidades enfriadas por aire crezcan a una CAGR del 7,9% impulsadas por códigos de incendio urbanos más estrictos.

- Por fase, las configuraciones trifásicas dominaron con una participación del 69,7% en 2025, con una trayectoria de crecimiento pronosticada del 7,5% impulsada por proyectos de transmisión interestatales.

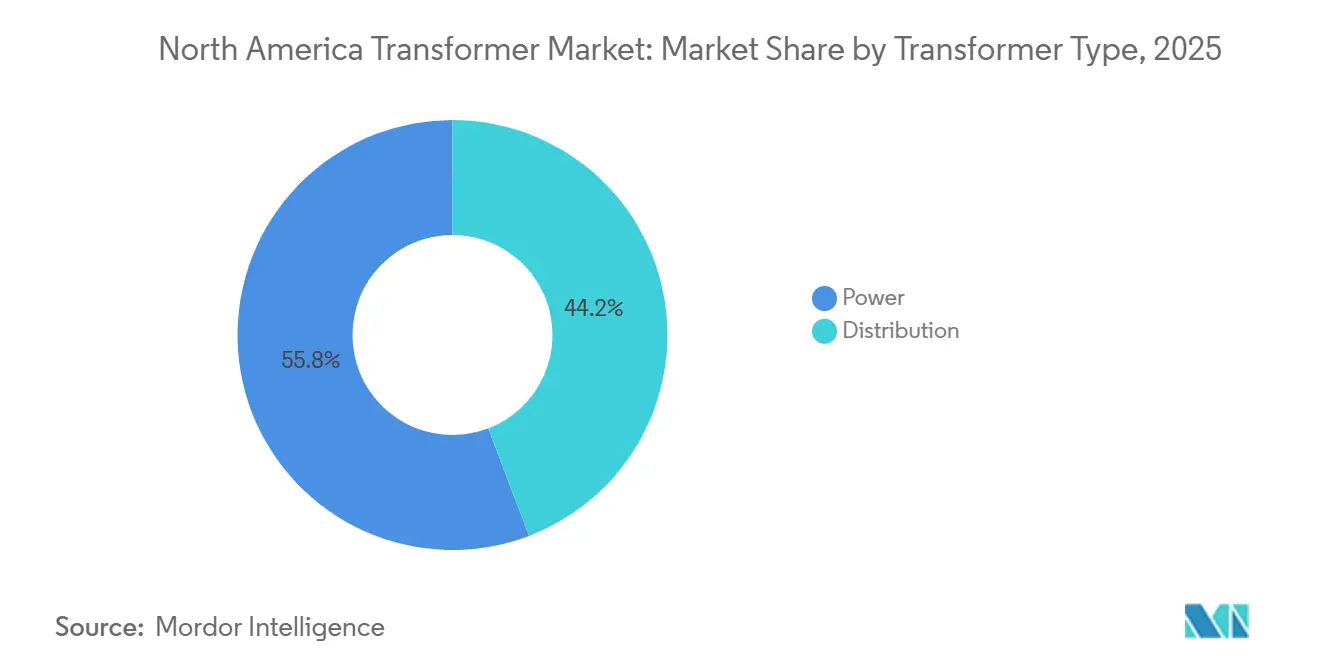

- Por tipo de transformador, los transformadores de potencia representaron el 55,8% del tamaño del mercado de Transformadores de América del Norte en 2025 y avanzan a una CAGR del 7,7% hasta 2031.

- Por usuario final, las empresas de servicios eléctricos mantuvieron el 63,5% de los ingresos en 2025, aunque las instalaciones industriales están en camino de registrar la CAGR más rápida del 8,3% debido a la relocalización de la producción y la construcción de fábricas de semiconductores.

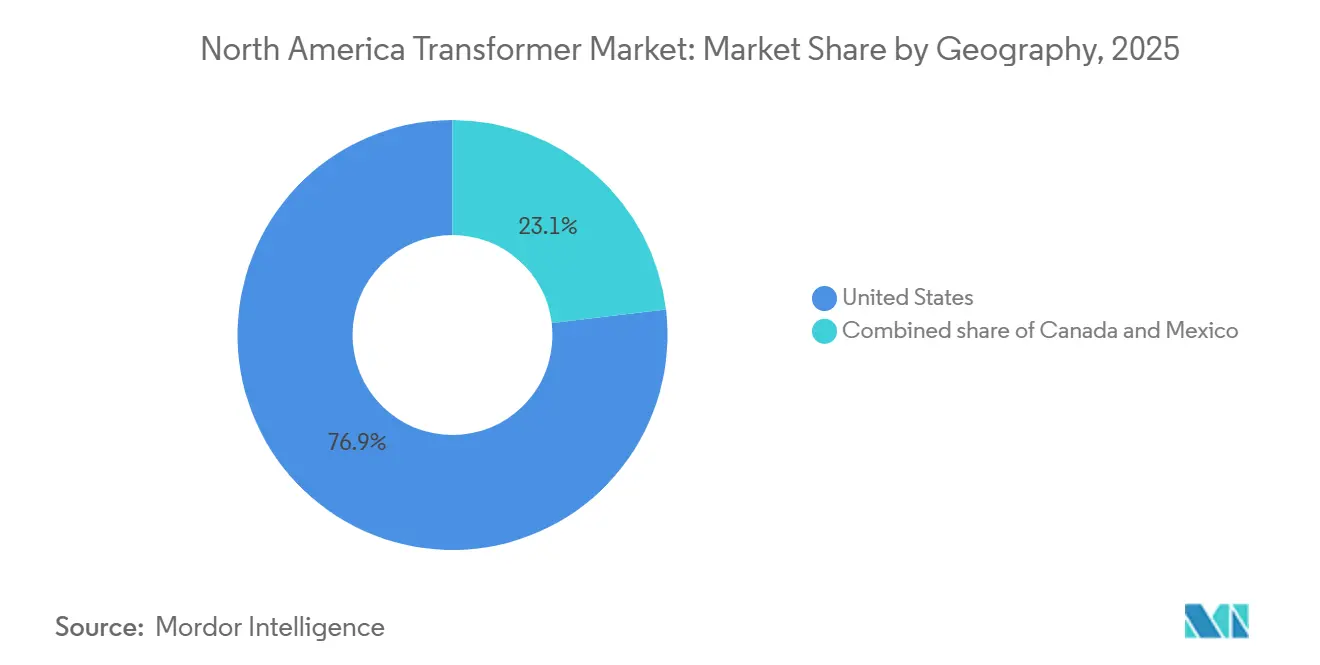

- Por geografía, Estados Unidos lideró con una participación del 76,9% en 2025 y está preparado para mantener un liderazgo con una CAGR del 7,6% hasta 2031.

- Los cinco principales proveedores controlaron una participación combinada del 55% en 2025, lo que subraya un panorama moderadamente concentrado que aún deja espacio para especialistas regionales ágiles.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de la red eléctrica en Estados Unidos y Canadá | 1.8% | Estados Unidos (ERCOT, PJM, CAISO), Canadá (Columbia Británica, Quebec, Ontario) | Mediano plazo (2-4 años) |

| Expansión de energías renovables que requiere transformadores elevadores | 1.5% | Estados Unidos (Texas, California, cinturón eólico del Medio Oeste), Canadá (Alberta, Saskatchewan) | Largo plazo (≥ 4 años) |

| Reemplazo de infraestructura de transmisión envejecida | 1.2% | Estados Unidos (redes heredadas del Noreste y Medio Oeste), Canadá (Ontario, Quebec) | Largo plazo (≥ 4 años) |

| Financiamiento federal a través de la Ley de Inversión en Infraestructura y Empleo e Infraestructura Verde Canadiense | 1.0% | Estados Unidos (corredores prioritarios de la Oficina de Despliegue de Redes del Departamento de Energía), Canadá (enlaces interprovinciales) | Corto plazo (≤ 2 años) |

| Transformadores convertidores de HVDC para enlaces de energía eólica marina | 0.7% | Estados Unidos (Costa Atlántica, Grandes Lagos), Canadá (provincias marítimas) | Mediano plazo (2-4 años) |

| Electrificación de subestaciones en sitio para centros de datos | 0.9% | Estados Unidos (Virginia, Texas, Oregón), Canadá (zonas hidroeléctricas de Quebec), México (Querétaro) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de la Red Eléctrica en Estados Unidos y Canadá

Las empresas de servicios públicos de América del Norte están abordando una flota envejecida de transformadores de transmisión cuya antigüedad promedio de 42 años ya supera la vida útil de diseño original. La Comisión Federal Reguladora de Energía finalizó la Orden 1920 en 2024, obligando a los operadores regionales a planificar proyectos multiestado que requieren transformadores con una tensión nominal de 230 kV y superior, asegurando así la demanda de unidades grandes para el resto de la década.[3]Comisión Federal Reguladora de Energía, "Planificación de Transmisión Orden 1920," ferc.gov Solo PJM presupuestó USD 5,2 mil millones para mejoras de transmisión en 2025-2027, con la adquisición de transformadores constituyendo casi un tercio de ese desembolso.[4]PJM Interconnection, "Planificación de Expansión de Transmisión," pjm.com En el lado canadiense, Hydro-Québec está extendiendo la vida útil de los activos mediante monitoreo de gases disueltos e imágenes térmicas, aplazando los reemplazos hasta siete años y creando un eventual aumento de pedidos a finales de la década de 2020. Esta dinámica de dos velocidades posiciona a Estados Unidos como el motor a corto plazo del mercado de Transformadores de América del Norte, mientras que Canadá proporciona un flujo predecible a mediano plazo.

Expansión de Energías Renovables que Requiere Transformadores Elevadores

Cada nuevo proyecto solar o eólico se conecta a la red a través de transformadores elevadores que elevan los voltajes del generador desde menos de 5 kV hasta al menos 115 kV. Estados Unidos añadió 32 GW de capacidad solar en 2025, lo que se traduce en aproximadamente 600 unidades de montaje en plataforma con una potencia nominal de 2,5 a 5 MVA cada una. La energía eólica marina multiplica la oportunidad: Vineyard Wind y South Fork Wind utilizan matrices submarinas de 66 kV que alimentan transformadores convertidores terrestres de 300 a 500 MVA, con cada transformador costando entre USD 8 y 12 millones y requiriendo de 24 a 30 meses para su construcción. Alberta y Saskatchewan están siguiendo esta tendencia, con cada parque eólico de 250 MW demandando cuatro transformadores colectores más una unidad de subestación superior a 100 MVA. La discrepancia en los plazos de entrega frente a los calendarios acelerados de energías renovables está obligando a los desarrolladores a realizar pedidos anticipados de equipos, adelantando la demanda al horizonte de planificación actual.

Financiamiento Federal a través de la Ley de Inversión en Infraestructura y Empleo e Infraestructura Verde Canadiense

La Ley de Inversión en Infraestructura y Empleo destinó USD 65 mil millones para mejoras de la red eléctrica, de los cuales USD 10,5 mil millones fluyen directamente hacia hardware de transmisión que depende de grandes transformadores de potencia. Corredores como TransWest Express y Plains & Eastern Clean Line por sí solos consumirán más de 40 unidades con una potencia nominal superior a 300 MVA para 2030. El Plan de Infraestructura Verde de Canadá por CAD 30 mil millones (USD 22 mil millones) está canalizando recursos hacia el Bucle Atlántico de 1.200 km, que se espera requiera entre 18 y 22 transformadores de potencia de entre 150 MVA y 300 MVA. Los esquemas de financiamiento cubren hasta el 60% del gasto de capital, acelerando el compromiso de las empresas de servicios públicos, mientras que las disposiciones de Compra en América obligan a los fabricantes de equipos originales extranjeros a localizar la producción de bobinas y núcleos, alargando los calendarios de puesta en marcha entre tres y cinco meses.

Transformadores Convertidores de HVDC para Enlaces de Energía Eólica Marina

Los transformadores convertidores son el corazón de los sistemas HVDC submarinos de larga distancia que transportan energía eólica marina hacia los centros de carga costeros. La Oficina de Gestión de Energía Oceánica arrendó ocho zonas del Atlántico con un potencial combinado de 25 GW, y cada gigavatio requiere de dos a tres transformadores convertidores de 300 a 500 MVA. La hoja de ruta de 9 GW de energía eólica marina de Nueva York contempla cinco estaciones terrestres que en conjunto demandan al menos diez convertidores, una cartera que Siemens Energy e Hitachi Energy han apuntado expandiendo sus instalaciones de fabricación en Carolina del Norte y Virginia. El proyecto piloto de los Grandes Lagos en Icebreaker Wind validó emplazamientos en agua dulce donde el riesgo de corrosión es menor, reduciendo los costos de mantenimiento entre un 15% y un 20% y abriendo nuevos nodos de demanda en el interior del continente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de recursos energéticos distribuidos (RED) | -0.8% | Estados Unidos (California, Hawái, Noreste), Canadá (zonas de medición neta de Ontario) | Mediano plazo (2-4 años) |

| Volatilidad en los precios del cobre y el acero eléctrico de grano orientado | -0.6% | A nivel de América del Norte, con impacto agudo en proyectos de ciclo largo | Corto plazo (≤ 2 años) |

| Surgimiento de transformadores de estado sólido | -0.3% | Estados Unidos (microrredes urbanas, bases militares), Canadá (comunidades remotas) | Largo plazo (≥ 4 años) |

| Largos plazos de entrega que retrasan las decisiones de gasto de capital | -0.5% | Estados Unidos (empresas de servicios públicos de propiedad de inversores), Canadá (corporaciones provinciales de la Corona) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Recursos Energéticos Distribuidos (RED)

La energía solar detrás del medidor, el almacenamiento y las microturbinas representaron conjuntamente el 22% de la nueva capacidad en California y el 18% en Nueva York durante 2025, reduciendo las cargas máximas de las empresas de servicios públicos y aplazando las mejoras de subestaciones que de otro modo incluirían transformadores de distribución. Hawái alcanzó una participación de recursos energéticos distribuidos del 47%, lo que permitió a la empresa de servicios públicos posponer los reemplazos de transformadores a medida que el recorte de mediodía erosionaba las necesidades de capacidad de transferencia. El programa de medición neta de Ontario compensó 180 MW de demanda de distribución en 2025, lo que se tradujo en entre 8 y 10 pedidos de transformadores menos para Hydro One. El efecto financiero se extiende al riesgo de activos varados: los reguladores pueden no permitir la recuperación total de costos en transformadores cuya vida útil generadora de ingresos se acorta, lo que lleva a las empresas de servicios públicos a retrasar nuevas compras a pesar de las advertencias sobre el estado de los activos. Aunque el crecimiento de los recursos energéticos distribuidos sigue siendo principalmente a nivel de distribución, un punto de inflexión podría llegar a medida que los esquemas de vehículo a red maduren, canibalizando aún más la utilización centralizada de transformadores.

Volatilidad en los Precios del Cobre y el Acero Eléctrico de Grano Orientado

El cobre y el acero eléctrico de grano orientado representan conjuntamente aproximadamente el 60% del costo de materiales de un transformador grande. El cobre subió de USD 9.200/t a principios de 2024 a USD 10.800/t a mediados de 2025 debido a interrupciones en minas latinoamericanas, antes de retroceder a USD 9.600/t a finales de 2025, una oscilación del 17% registrada en las liquidaciones de la Bolsa de Metales de Londres. El acero eléctrico de grano orientado siguió al alza hasta USD 2.850/t a medida que las cuotas de exportación chinas se endurecieron y las acerías estadounidenses se enfocaron en grados de menor contenido de carbono. Estas oscilaciones llevaron a las empresas de servicios públicos a dividir las licitaciones en lotes más pequeños, fragmentando la demanda y retrasando la conversión de ingresos para los fabricantes de equipos originales. Eaton y Schneider Electric reportaron carteras de pedidos con un aumento interanual del 20%, pero las entregas se retrasaron a medida que los clientes invocaron cláusulas de fuerza mayor para capear la tormenta de precios. Si bien la integración vertical en acerías eléctricas ofrece cierta protección, la mayoría de los fabricantes continúan indexando los contratos marco a los índices de referencia de materias primas, dejando al mercado de Transformadores de América del Norte expuesto a la turbulencia de las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades de Clase Transmisión se Aceleran

Los transformadores grandes superiores a 100 MVA representaron una modesta fracción de los envíos de 2025, pero se prevé que registren una CAGR del 8,1% hasta 2031, un ritmo que elevará su participación en el mercado de Transformadores de América del Norte a cerca del 30% al final del período. Este crecimiento se deriva de proyectos de columna vertebral de 230 a 500 kV y estaciones convertidoras de energía eólica marina, donde un transformador desbloquea entre 200 y 500 MW de capacidad de transferencia. Las unidades de potencia media entre 10 MVA y 100 MVA siguen siendo los caballos de batalla de los parques industriales y los campus de centros de datos, expandiéndose a un ritmo constante del 7,0%. Los transformadores pequeños de hasta 10 MVA capturaron el 48,1% de los ingresos de 2025 y continúan sustentando la resiliencia de las redes rurales. Sin embargo, el péndulo de la asignación de capital está oscilando: GE Vernova vio duplicarse los pedidos de unidades de más de 150 MVA en 2025, frente a un crecimiento del 4% en las reservas de unidades de menos de 10 MVA, una señal de que las empresas de servicios públicos están priorizando la energía a granel sobre la redundancia de última milla.

Los impactos de segundo orden se propagan por toda la cadena de suministro. Las líneas de corte de acero para núcleos deben acomodar laminaciones de 20 a 30 toneladas, mientras que los fabricantes de tanques están invirtiendo en grúas más pesadas para maniobrar carcasas de 400 MVA. También están surgiendo cuellos de botella logísticos; solo un puñado de corredores ferroviarios puede manejar cargas de clase 500 kV sin autorizaciones especiales, añadiendo semanas a los plazos de entrega. No obstante, el perfil de margen de las unidades grandes, a menudo el doble que el de los equipos de clase distribución, atrae a los fabricantes de equipos originales a reasignar bahías de fábrica, restringiendo el suministro para potencias nominales menores e inflando inadvertidamente los precios para las cooperativas rurales.

Por Tipo de Enfriamiento: El Dominio del Aceite Enfrenta el Desafío del Enfriamiento por Aire

Los transformadores rellenos de aceite mantuvieron una participación del 68,2% en el tamaño del mercado de Transformadores de América del Norte en 2025, gracias a su probada capacidad térmica y bajo costo inicial, aunque los códigos de incendio urbanos y los pasivos ambientales están erosionando su dominio. La actualización de 2025 de la norma NFPA 850 exige contención secundaria y supresión automática para las unidades rellenas de aceite en interiores, añadiendo hasta USD 150.000 en costos de instalación para una instalación de tamaño mediano. Los transformadores secos enfriados por aire eluden estos gastos, lo que explica su CAGR pronosticada del 7,9% hasta 2031. La migración es más aguda en los centros de datos a hiperescala, hospitales y centros de transporte masivo, donde la economía del tiempo de inactividad supera ampliamente la prima de adquisición del 15 al 20%.

Los fluidos éster biodegradables, liderados por Envirotemp FR3 de Cargill, difuminan la distinción binaria entre los tipos líquido y seco, ofreciendo puntos de inflamación superiores a 300 °C y una remediación simplificada de derrames. Las empresas de servicios públicos en las zonas de incendios forestales de California y los distritos de cuencas hidrográficas de Nueva York ya han estandarizado los rellenos de éster para nuevas unidades de clase 69 kV. Sin embargo, la adopción de éster en los niveles de alta tensión sigue siendo incipiente debido a los límites de viscosidad del fluido, dejando a los equipos enfriados por aire como la ruta preferida para subestaciones interiores de 10 a 35 kV. Los fabricantes de equipos originales están respondiendo con bobinas impregnadas al vacío a presión y resinas epoxi avanzadas que disipan el calor de manera más eficiente, reduciendo la brecha de eficiencia con las unidades de aceite mineral.

Por Fase: Los Sistemas Trifásicos Dominan, pero Persisten los Rezagados Rurales

Los transformadores trifásicos mantuvieron el 69,7% de los envíos de 2025 y ascenderán en paralelo con la expansión de la transmisión interestatal a un ritmo del 7,5%, reforzando su posición como columna vertebral del intercambio de energía a granel. La eficiencia de costos amplifica el atractivo: una unidad trifásica de 25 MVA típicamente cuesta entre un 30% y un 40% menos por MVA que un trío de unidades monofásicas equivalentes, una vez contabilizadas las obras civiles y las huellas de los equipos de maniobra. Las instalaciones industriales se inclinan por las cargas equilibradas y los esquemas de protección simplificados inherentes a la operación trifásica, convirtiéndolos en la opción predeterminada para las fábricas de semiconductores y las plantas de baterías para vehículos eléctricos.

Las unidades monofásicas siguen siendo predominantes en corredores escasamente poblados donde la densidad de alimentadores es inferior a diez clientes por milla. Las cooperativas rurales dependen de su menor peso y menor complejidad de instalación en postes. Sin embargo, la creciente adopción de flujos de energía bidireccionales provenientes de la energía solar en tejados y los cargadores de vehículos eléctricos está obligando incluso a estas empresas de servicios públicos a considerar mejoras trifásicas para mitigar el desequilibrio de tensión. El diseño híbrido monofásico de 2025 de Mitsubishi Electric con regulación de tensión integrada apunta a este problema, aunque los primeros pilotos sugieren que las empresas de servicios públicos prefieren una conversión total cuando las reconstrucciones de alimentadores coinciden con los despliegues de banda ancha de fibra óptica.

Por Tipo de Transformador: Los Transformadores de Potencia Amplían su Ventaja

Los transformadores de potencia aseguraron el 55,8% del tamaño del mercado de Transformadores de América del Norte en 2025 y se encaminan hacia una CAGR del 7,7% hasta 2031, impulsados por el mandato de la Orden 1920 de la Comisión Federal Reguladora de Energía para ampliar la capacidad de transferencia interregional. Los transformadores de distribución crecerán a un saludable 6,5%, principalmente gracias a las subestaciones de campus de centros de datos e instalaciones industriales. Sin embargo, su participación relativa está destinada a erosionarse a medida que las empresas de servicios públicos perciben un mayor rendimiento por unidad de gasto en mejoras de 230 a 345 kV frente a los reemplazos masivos en postes. La asimetría en los plazos de entrega amplifica el giro: la cartera de pedidos de transformadores de potencia de Hitachi Energy se extendió a 28 meses a finales de 2025, el doble que la de las líneas de clase distribución, orientando los recursos de producción hacia equipos de mayor margen y alta tensión.

La digitalización es otro eje de competencia. Los transformadores de potencia habilitados con la plataforma Ability de ABB incorporan sondas de temperatura de fibra óptica, sensores de gases disueltos y análisis de vibraciones que alimentan gemelos digitales, reduciendo las interrupciones no planificadas hasta en un 40% y justificando una prima de precio del 10 al 15%. Los productos de clase distribución están comenzando a seguir este camino, pero enfrentan barreras de sensibilidad al costo entre las empresas de servicios públicos rurales que aún compran al precio más bajo.

Por Usuario Final: La Demanda Industrial Supera el Crecimiento de las Empresas de Servicios Públicos

Las empresas de servicios eléctricos siguieron siendo el principal grupo de clientes con el 63,5% de los ingresos de 2025, aunque su perspectiva de CAGR del 7,0% queda por detrás del 8,3% del segmento de usuarios industriales. Las fábricas de semiconductores, las gigafábricas de baterías para vehículos eléctricos y las plantas automotrices avanzadas están surgiendo en el corredor Bajío de México y el Medio Oeste de Estados Unidos, cada una requiriendo subestaciones en sitio de 15 a 50 MVA para evitar los alimentadores congestionados de las empresas de servicios públicos. Los compradores industriales favorecen los plazos de entrega cortos y predecibles sobre los precios más bajos, un punto óptimo para fabricantes de nivel medio como Northern Transformer y ERMCO que prometen entregas en 14 a 16 meses, en comparación con los 20 a 24 meses de los fabricantes de equipos originales globales.

Las instalaciones comerciales, principalmente los centros de datos, se expandirán a una CAGR del 7,8% a medida que las cargas de trabajo de inteligencia artificial empujen las densidades de potencia de los campus más allá de los 100 MW. Dominion Energy ya ha aprobado cinco extensiones de 230 kV en el norte de Virginia para atender estas cargas, cada una requiriendo múltiples transformadores de 40 MVA. La demanda residencial se rezaga con una CAGR del 6,2%, limitada por la desaceleración en el inicio de construcción de viviendas unifamiliares y la creciente penetración de la energía solar en tejados que reduce el crecimiento de la carga neta.

Análisis Geográfico

Estados Unidos generó el 76,9% de los ingresos regionales por transformadores en 2025 y está en camino de una CAGR del 7,6% hasta 2031, ya que ERCOT, CAISO y PJM persiguen simultáneamente expansiones de capacidad. Texas por sí solo añadió 12 GW de energía renovable en 2025, lo que se traduce en demanda de aproximadamente 200 unidades elevadoras y refuerza la dependencia del mercado de Transformadores de América del Norte en el Estado de la Estrella Solitaria. Los planes de energía eólica marina de California desplazan las especificaciones hacia convertidores HVDC de 300 a 500 MVA, mientras que el Noreste lidia con restricciones de derechos de paso que inclinan el gasto hacia los reemplazos de clase distribución.

Canadá contribuye con una porción menor pero estratégicamente fundamental de la demanda. La presa Site C de Columbia Británica energizó seis transformadores de 500 kV a finales de 2024, y el trío de enlaces HVDC planificados por Hydro-Québec requerirá al menos una docena de convertidores de 300 MVA para 2029. Las corporaciones provinciales de la Corona compran en ciclos de planificación de una década, lo que brinda a los fabricantes de equipos originales una visibilidad clara del volumen, pero limita el potencial de crecimiento año a año.

El mercado de México está girando en torno a los vientos de la relocalización de la producción. La inversión extranjera directa alcanzó USD 36 mil millones en 2025, lo que obligó a la Comisión Federal de Electricidad a destinar MXN 85 mil millones (USD 5 mil millones) para nuevas subestaciones, el 22% de las cuales corresponderá a gasto en transformadores. Persisten riesgos de ejecución; las licitaciones burocráticas y la limitada capacidad de fabricación nacional significan que muchas unidades de 100 MVA o más seguirán siendo importadas desde Estados Unidos, extendiendo los plazos de entrega. Sin embargo, la demanda alcanzará su punto máximo entre 2027 y 2029 a medida que los campus manufactureros alcancen su plena capacidad, ofreciendo un amortiguador en caso de que los pedidos de las empresas de servicios públicos estadounidenses se suavicen.

Panorama Competitivo

La base de suministro de transformadores de América del Norte está moderadamente concentrada: Hitachi Energy, Siemens Energy, GE Vernova, ABB y Schneider Electric representaron conjuntamente el 55% de los ingresos de 2025, pero ninguno superó una participación individual del 15%, lo que sustenta una competencia saludable en las licitaciones. Por encima de los 100 MVA, el mercado se estrecha en un oligopolio de siete fabricantes, limitado por el capital requerido para las bahías de prueba de 500 kV y los pasatapas de alta tensión. En contraste, el segmento de distribución de menos de 10 MVA comprende más de 20 actores regionales que se diferencian por radio de servicio y compromisos de plazos de entrega de 12 a 14 meses.

Las estrategias se centran en la capacidad nacional. Hitachi Energy está invirtiendo USD 200 millones para duplicar la producción de grandes transformadores de potencia en su planta de Virginia para 2027, apuntando directamente a los proyectos de energía eólica marina a lo largo del Atlántico. Siemens Energy aseguró el autoabastecimiento de acero eléctrico adquiriendo el 40% de la división de acero eléctrico de grano orientado de AK Steel en 2025, reduciendo hasta un 12% los costos de material del núcleo y amortiguando la exposición a las volátiles importaciones. SPX Transformer Solutions abrió una instalación en Wisconsin dedicada a unidades de 10 a 100 MVA, aprovechando el nicho de rotación de servicio codiciado por los compradores industriales.

La tecnología es el otro campo de batalla. La plataforma Ability rica en sensores de ABB y el conjunto de gemelos digitales de GE Vernova prometen ahorros en mantenimiento predictivo que resuenan con las empresas de servicios públicos bajo presión para reducir las duraciones de las interrupciones. Las empresas emergentes de transformadores de estado sólido aseguraron USD 180 millones en subvenciones de ARPA-E y financiamiento de capital de riesgo durante 2024-2025, pero las primas de costo de 3 a 4 veces los mantienen en estado piloto. Los productos de núcleo amorfo orientados a reducciones de pérdidas en vacío por debajo de 50 kV están ganando terreno en California y Nueva York, aunque el manejo frágil del núcleo sigue limitando la producción en volumen.

Líderes de la Industria de Transformadores de América del Norte

General Electric Company

Schneider Electric SE

Emerson Electric Co.

Eaton Corporation PLC

Siemens Energy AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Hitachi Energy se comprometió a invertir más de USD 1 mil millones para mejorar la fabricación de infraestructura crítica de redes eléctricas en Estados Unidos. Esto incluye una nueva instalación de grandes transformadores de potencia en South Boston, Virginia, valorada en aproximadamente USD 457 millones. La iniciativa tiene como objetivo fortalecer la producción nacional de transformadores para satisfacer la creciente demanda de centros de datos de inteligencia artificial, esfuerzos de modernización de la red eléctrica y electrificación industrial.

- Septiembre de 2025: Waaree Energies anunció adquisiciones estratégicas para ampliar su cartera de transformadores y energías renovables. La adquisición de Kotsons mejora su negocio de transformadores y crea oportunidades de exportación, incluidos transformadores con certificación UL para el mercado estadounidense. Sin embargo, este desarrollo enfatiza la integración de la cadena de suministro global de transformadores en lugar del crecimiento directo en la fabricación en Estados Unidos.

- Marzo de 2025: ABB invirtió en DG Matrix, con sede en Carolina del Norte, para comercializar soluciones de transformadores de estado sólido. Estas soluciones tienen como objetivo mejorar la electrónica de potencia para centros de datos de inteligencia artificial y microrredes, apoyando el desarrollo de sistemas de próxima generación similares a transformadores en Estados Unidos y avanzando en tecnologías de infraestructura de red eficientes y compactas.

- Marzo de 2025: ABB amplió sus capacidades de fabricación de transformadores en Estados Unidos con una inversión de aproximadamente USD 120 millones. Este financiamiento aumenta la capacidad de producción en instalaciones en Tennessee y Mississippi, apoyando el crecimiento de transformadores y equipos de distribución esenciales para empresas de servicios públicos, centros de datos y usuarios industriales en toda América del Norte.

Alcance del Informe del Mercado de Transformadores de América del Norte

El mercado de transformadores abarca la industria global dedicada al diseño, fabricación, prueba, instalación y mantenimiento de transformadores eléctricos. Estos transformadores se utilizan para ajustar los niveles de tensión, ya sea elevándola o reduciéndola, para garantizar una transmisión y distribución de energía segura y eficiente. Desempeñan un papel fundamental en la generación, transmisión, distribución y aplicaciones de uso final de la energía.

El informe del mercado de transformadores de América del Norte está segmentado por potencia nominal (grande (superior a 100 MVA), mediana (10 a 100 MVA) y pequeña (hasta 10 MVA)), tipo de enfriamiento (enfriado por aire y enfriado por aceite), fase (monofásico y trifásico), tipo de transformador (potencia y distribución), usuario final (empresas de servicios eléctricos, industrial, comercial y residencial) y geografía (Estados Unidos, Canadá y México). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Grande (Superior a 100 MVA) |

| Mediana (10 a 100 MVA) |

| Pequeña (Hasta 10 MVA) |

| Enfriado por aire |

| Enfriado por aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Estados Unidos |

| Canadá |

| México |

| Por Potencia Nominal | Grande (Superior a 100 MVA) |

| Mediana (10 a 100 MVA) | |

| Pequeña (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por aire |

| Enfriado por aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Transformadores de América del Norte hasta 2031?

Se prevé que aumente de USD 10,93 mil millones en 2026 a USD 15,42 mil millones en 2031 a una CAGR del 7,12%.

¿Qué segmento de potencia nominal se está expandiendo más rápidamente?

Los transformadores superiores a 100 MVA lideran con una CAGR esperada del 8,1% a medida que las empresas de servicios públicos refuerzan las columnas vertebrales de 230 a 500 kV.

¿Por qué están ganando participación los transformadores enfriados por aire?

Las normas actualizadas de seguridad contra incendios de la NFPA 850 y las restricciones ambientales urbanas favorecen las unidades de tipo seco a pesar de una prima de precio del 15 al 20%.

¿Qué factor externo amenaza más la economía de los proyectos de transformadores?

La volatilidad en los precios del cobre y el acero eléctrico de grano orientado puede hacer oscilar los costos de materiales en más del 15%, lo que provoca aplazamientos de pedidos.

¿Qué país genera la mayor parte de los ingresos regionales?

Estados Unidos contribuyó con el 76,9% en 2025 y debería mantener el liderazgo gracias a los programas de red eléctrica de ERCOT, CAISO y PJM.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales fabricantes tienen aproximadamente el 55% de participación, lo que indica una concentración moderada que aún permite a los especialistas regionales prosperar.

Última actualización de la página el: