Tamaño y Participación del Mercado de Plásticos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos Médicos por Mordor Intelligence

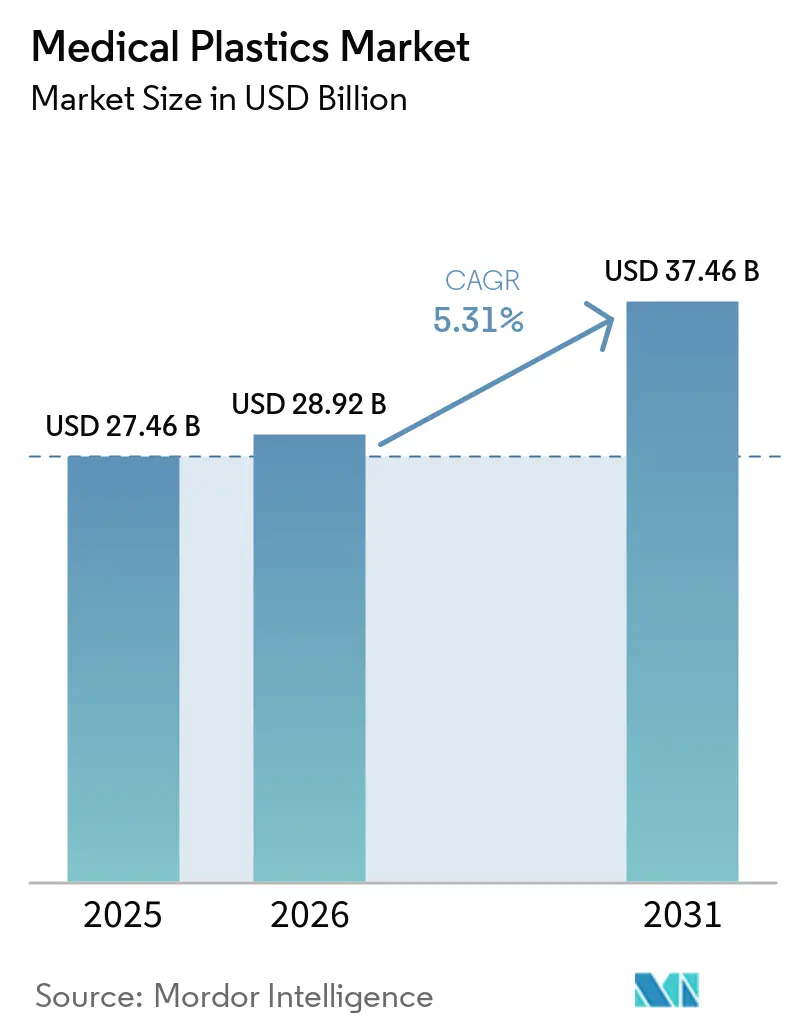

Se espera que el tamaño del mercado de plásticos médicos crezca de 27,46 mil millones de USD en 2025 a 28,92 mil millones de USD en 2026 y se prevé que alcance los 37,46 mil millones de USD para 2031 a una CAGR del 5,31% durante 2026-2031. Los modelos ambulatorios más flexibles, la rápida miniaturización de dispositivos y los incentivos de fabricación respaldados por el gobierno están impulsando la demanda de polímeros ligeros y estériles en desechables, sistemas de administración de fármacos e implantes específicos para cada paciente. El polipropileno sigue siendo el material de referencia gracias a su equilibrado perfil de costo-rendimiento, mientras que el poliéter-éter-cetona (PEEK) está escalando rápidamente en implantes de alto valor debido a su comportamiento mecánico similar al del hueso. El moldeo por inyección mantiene su liderazgo para piezas de precisión en grandes volúmenes, aunque la fabricación aditiva está transformando los flujos de trabajo de atención personalizada. Asia-Pacífico combina la mayor capacidad instalada con el crecimiento de consumo más rápido, impulsado por el apoyo político en China e India y un creciente centro de exportación regional para dispositivos de clase II y clase III.

Conclusiones Clave del Informe

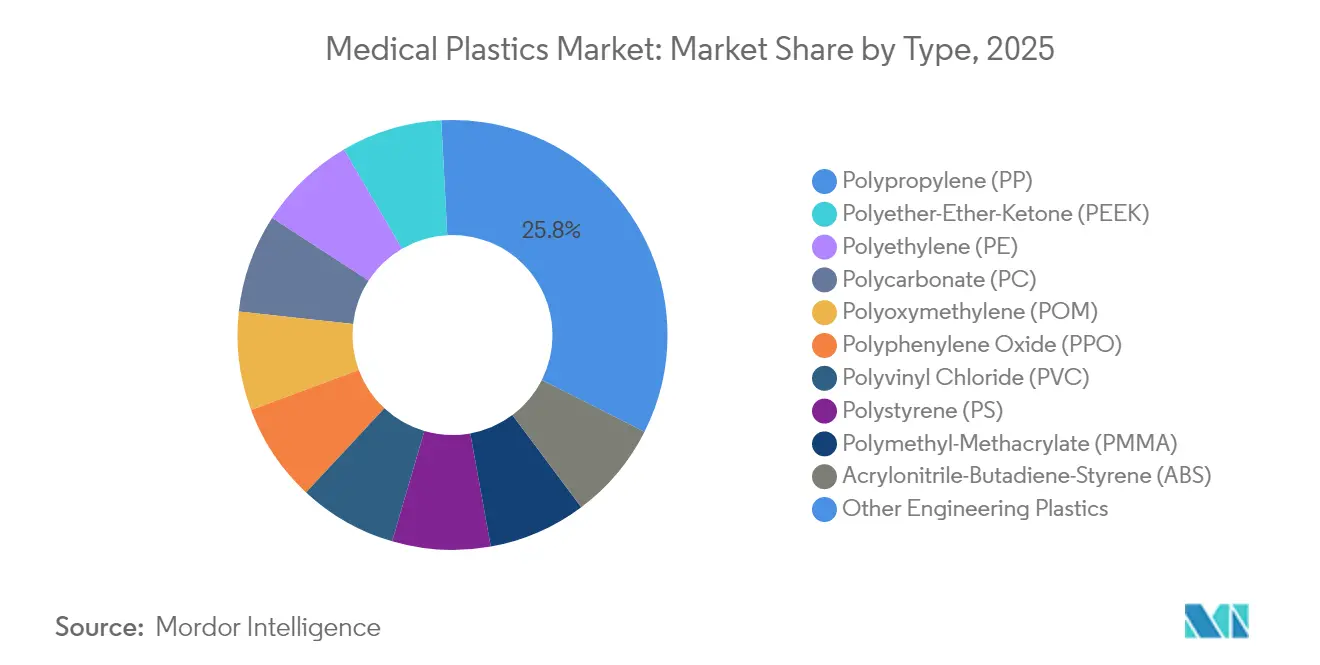

- Por tipo de polímero, el polipropileno lideró con una participación de ingresos del 25,83% en 2025, mientras que se proyecta que el PEEK se expanda a una CAGR del 5,62% hasta 2031.

- Por proceso, el moldeo por inyección representó el 42,35% de la participación del mercado de plásticos médicos en 2025; la impresión 3D registra la CAGR más sólida del 5,58% hasta 2031.

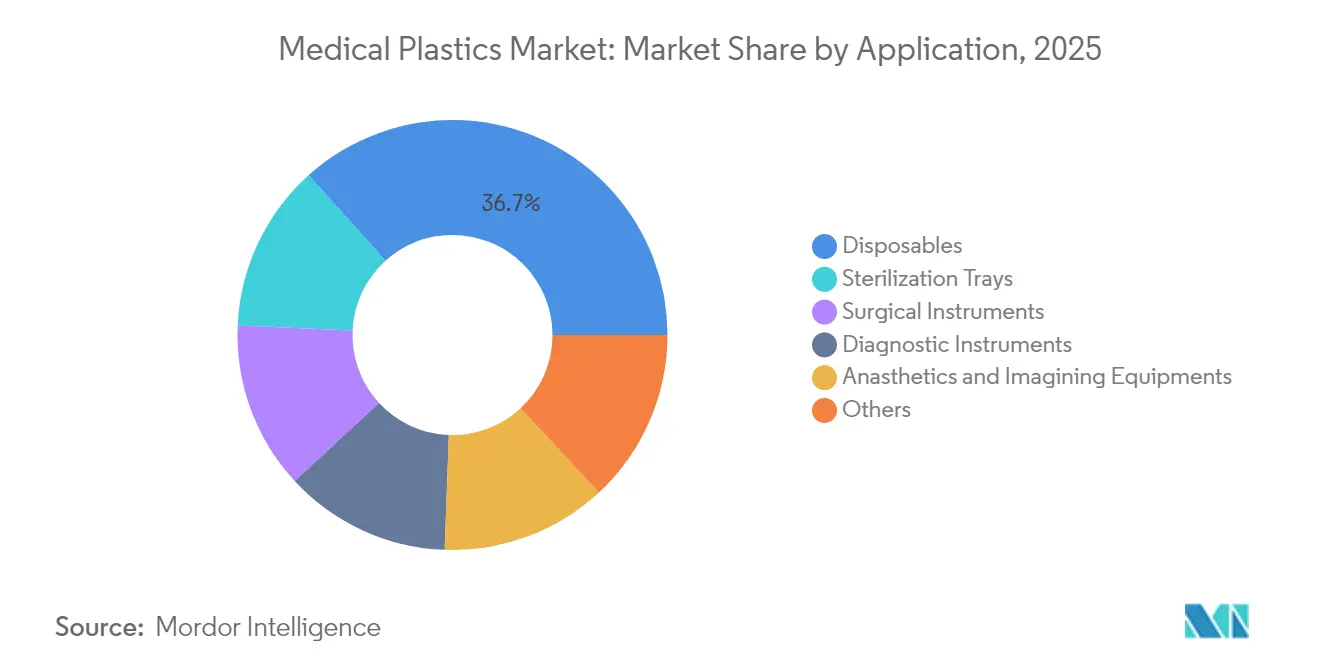

- Por aplicación, los desechables capturaron el 36,68% del tamaño del mercado de plásticos médicos en 2025, mientras que el segmento de otras aplicaciones (dispositivos de administración de fármacos y envases farmacéuticos) avanza a una CAGR del 5,92% hasta 2031.

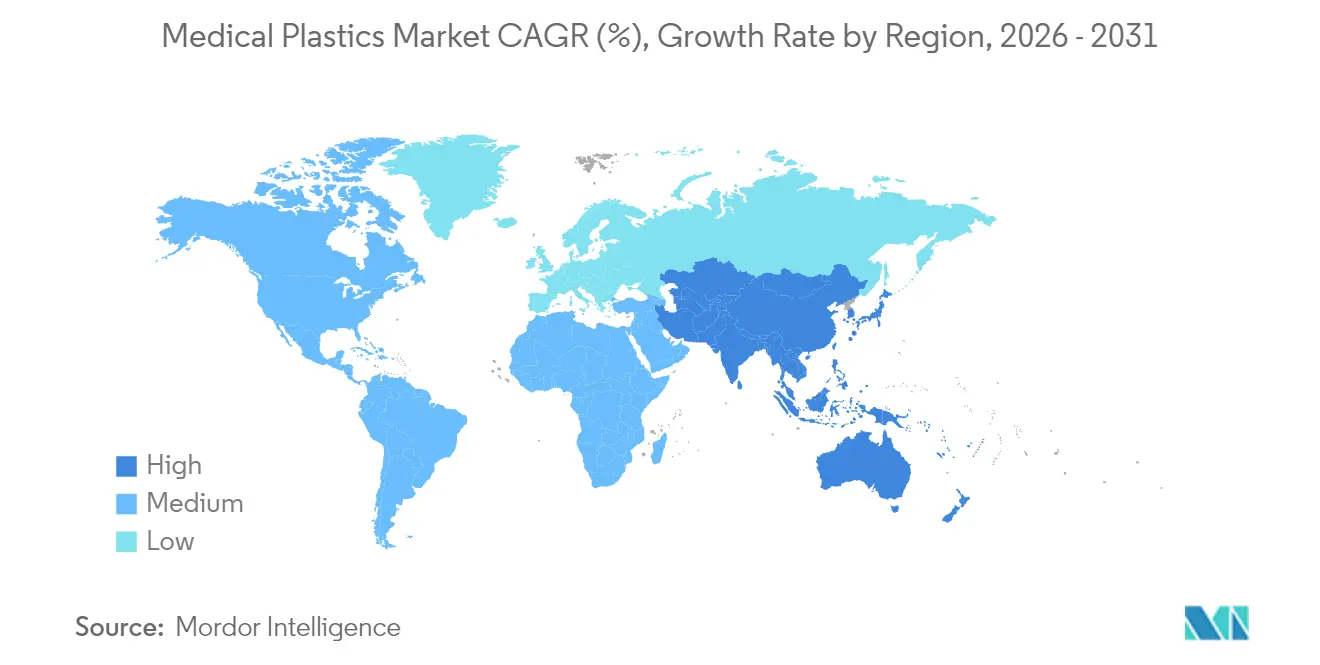

- Por región, Asia-Pacífico concentró el 41,12% de los plásticos médicos en 2025 y está creciendo a una CAGR del 5,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plásticos Médicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia la atención domiciliaria | +1.2% | América del Norte y Europa; extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Catéteres miniaturizados y dispositivos portátiles | +0.8% | Global, mayor relevancia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos de fabricación doméstica en Asia | +1.3% | China, India, Japón | Corto plazo (≤ 2 años) |

| Implantes específicos para cada paciente impresos en 3D | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de las Bombas de Administración de Fármacos Conectadas | +0.7% | Global, con concentración en mercados desarrollados | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la Atención Domiciliaria que Requiere Dispositivos Desechables Ligeros de Un Solo Uso

La prestación de servicios de salud está migrando de las salas hospitalarias a los hogares, lo que impulsa a los diseñadores a priorizar la portabilidad, las interfaces intuitivas y el estricto control de infecciones. Los componentes ligeros de polipropileno, policarbonato y PEEK de un solo uso toleran ciclos de vapor, óxido de etileno y radiación, manteniendo un peso reducido, un atributo vital para las bombas portátiles y los diagnósticos en el punto de atención. La Conferencia PDA Miniverse 2025 destacó que los modelos de atención domiciliaria también catalizan soluciones de monitoreo digital, lo que obliga a los polímeros a proteger sensores y baterías sensibles. La expansión de los productos de un solo uso responde a los protocolos de prevención de infecciones, pero convierte la gestión de residuos en una prioridad paralela. Los proveedores que logren equilibrar esterilidad, resistencia y reciclabilidad se posicionan para obtener ganancias a largo plazo en el mercado de plásticos médicos.

Miniaturización de Catéteres y Dispositivos Portátiles que Eleva la Demanda de Policarbonato de Alta Pureza

Los cirujanos cardiovasculares y neurovasculares prefieren catéteres más delgados y flexibles que naveguen por anatomías tortuosas. El policarbonato de alta pureza, como el Makrolon de Covestro, ofrece transparencia, resistencia dieléctrica y estabilidad dimensional, permitiendo paredes de catéter por debajo de 0,4 mm sin comprometer la presión de ruptura. Los monitores cardíacos portátiles integran cada vez más sensores ópticos y microbaterías; la claridad del policarbonato y su compatibilidad con la esterilización permiten un uso prolongado en entornos ambulatorios. El consiguiente impulso de los materiales fortalece el mercado tanto en dispositivos diagnósticos como terapéuticos.

Incentivos Gubernamentales para la Fabricación Doméstica de Dispositivos Médicos en Asia

Los incentivos vinculados a la producción por valor de INR 3.420 crore (410 millones de USD) alientan a las empresas indias a localizar líneas de jeringas, catéteres y guantes, impulsando directamente el consumo de resinas[1]Departamento de Productos Farmacéuticos, "Impulso a la Industria India de Dispositivos Médicos," Gobierno de India, pharma-dept.gov.in. El plan 'Fabricado en China 2025' identifica los equipos médicos de alta gama como una prioridad, impulsando la demanda de polímeros para carcasas de equipos de imagen y desechables de diálisis. Los terrenos subvencionados, las vías regulatorias más ágiles y la ampliación del seguro de crédito a la exportación acortan el tiempo de comercialización para los transformadores locales. Estos programas nacionales se traducen en picos de volumen a corto plazo y en una profundidad estratégica a largo plazo, reforzando el papel preponderante de Asia-Pacífico en el mercado de plásticos médicos.

Rápida Adopción de Implantes Específicos para Cada Paciente Impresos en 3D que Acelera la Utilización del PEEK

La autorización de la FDA del primer implante craneal de PEEK impreso en 3D en 2024 validó la fabricación aditiva para implantes permanentes. El PEEK iguala el módulo del hueso cortical y es radiolúcido, lo que permite una imagen postoperatoria clara. Los cirujanos combinan ahora datos de tomografía computarizada con algoritmos de retícula para imprimir geometrías ligeras y porosas que favorecen la osteointegración. La adopción en el mercado ha trascendido la ortopedia hacia las reconstrucciones maxilofaciales, espinales y cardiovasculares, sustentando el segmento de polímeros de más rápido crecimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales sobre los plásticos médicos | −0.9% | Global, mayor intensidad en Europa | Largo plazo (≥ 4 años) |

| Infraestructura de reciclaje limitada | −0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Competencia de Materiales Alternativos | -0.5% | Global, con adopción temprana en Europa | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Medioambientales en Relación con los Plásticos Médicos

Los centros de salud generan el 70% de los residuos sanitarios en volumen, en su mayoría plásticos de un solo uso. La Directiva de la UE sobre Plásticos de Un Solo Uso ya está restringiendo ciertos formatos de polímeros, mientras que la Agencia de Protección Ambiental de los Estados Unidos tiene como objetivo eliminar la fuga de plásticos para 2040[2]Agencia de Protección Ambiental de los Estados Unidos, "Estrategia Nacional para Prevenir la Contaminación por Plásticos," epa.gov. Estas políticas fomentan la sustitución de materiales, la reducción del peso de los envases y promueven auditorías de las emisiones de alcance 3. Los fabricantes que inviertan de forma temprana en resinas compostables, diseños monomateriales y programas de devolución mitigan el riesgo de cumplimiento normativo, aunque enfrentan presión sobre los márgenes. Por lo tanto, las métricas de sostenibilidad darán forma a las decisiones de adquisición y podrían moderar el crecimiento de volumen tradicional en el mercado de plásticos médicos.

La Infraestructura de Reciclaje Limitada para Plásticos de Grado Médico Incrementa los Gastos de Eliminación

Solo el 9% de los residuos plásticos globales se recicla, y los polímeros médicos añaden complejidad debido a la contaminación y los formatos multicapa. Un piloto liderado por B. Braun desvió 18.000 lb de plásticos hospitalarios en ocho meses, pero puso de manifiesto las carencias en costos, espacio en planta y formación en hprc.org. La investigación insta a realizar mejoras simultáneas en el diseño de productos, los protocolos de segregación y los incentivos políticos para cerrar el ciclo. Hasta que la infraestructura escale, las tarifas de eliminación seguirán aumentando y actuarán como un viento en contra en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Polipropileno Reina, el PEEK Gana Impulso

El polipropileno representó el 25,83% de la participación del mercado de plásticos médicos en 2025, consolidado en jeringas, bolsas intravenosas y conectores de catéteres que requieren resistencia química y tolerancia al autoclave de vapor. La densidad del material de 0,9 g/cm³ permite cargas de envío más ligeras, reforzando su ventaja de costo. Los científicos de polímeros están explorando la despolimerización catalítica para transformar mascarillas de PP usadas en electrodos de electrocardiograma, una iniciativa que podría reducir los volúmenes de vertedero al tiempo que añade valor.

Se proyecta que el PEEK registre una CAGR del 5,62% hasta 2031, superando a todas las demás resinas de ingeniería. La demanda proviene de jaulas espinales, pilares dentales y placas craneales impresas a partir de datos de tomografía computarizada del paciente. El tamaño del mercado de plásticos médicos para implantes basados en PEEK está preparado para expandirse a medida que los proveedores de materiales comercialicen grados de alto flujo que acorten los ciclos de impresión sin sacrificar la cristalinidad. La radiolucidez y la correspondencia de módulo hacen que el PEEK sea atractivo frente al titanio, y los programas de reciclaje emergentes para los recortes de mecanizado mejoran su perfil de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Moldeo por Inyección Mantiene la Escala mientras la Impresión 3D Irrumpe

El moldeo por inyección representó el 42,35% de la participación de mercado en 2025 en virtud de su eficiencia en los tiempos de ciclo y su repetibilidad a nivel de micras. Las variantes asistidas por gas y de pared delgada reducen el uso de resina en cuerpos de conectores y carcasas de ventiladores. La visión artificial y el equilibrado de cavidades impulsado por inteligencia artificial reducen aún más las tasas de desperdicio, un factor de costo clave en los desechables de bajo margen. El tamaño del mercado de plásticos médicos vinculado al moldeo por inyección sigue siendo, por tanto, resiliente.

La impresión 3D captura hoy un volumen total menor, pero está creciendo un 5,58% anual, el más rápido entre los procesos. La estereolitografía domina los alineadores dentales, donde se imprimen un millón de piezas diariamente. La fusión en lecho de polvo de PEEK y biorreabsorbibles está escalando hacia placas de trauma y andamiajes de tejidos blandos. Los hospitales que adoptan impresoras internas acortan los plazos de entrega de semanas a días, una propuesta de valor que impulsará el mercado de plásticos médicos hacia la personalización masiva.

Por Aplicación: Los Desechables Lideran, la Administración de Fármacos Conectada Avanza

Los desechables mantuvieron una participación del 36,68% en 2025 respaldados por los mandatos de control de infecciones y el aumento de los procedimientos ambulatorios. Las innovaciones en jeringas de barril, los sistemas de catéteres de circuito cerrado y los conectores de bajo volumen muerto mejoran la precisión de la dosis al tiempo que reducen la exposición a patógenos. Sin embargo, estos volúmenes de un solo uso elevan el escrutinio sobre la gestión de residuos, lo que obliga a los compradores a auditar la procedencia de las resinas y los impactos del ciclo de vida. Aun así, la industria de plásticos médicos sigue dependiendo de los desechables para el control de infecciones en primera línea.

El segmento de otras aplicaciones, que agrupa los dispositivos de administración de fármacos y los envases farmacéuticos, se expandirá un 5,92% anual hasta 2031. Las bombas de seguimiento digital de dosis requieren carcasas ópticamente transparentes y resistentes a disolventes que protejan los circuitos; los policarbonatos copolímeros transparentes son candidatos emergentes. La demanda de viales de alta barrera y a prueba de manipulaciones que preserven los biológicos de nueva generación añade mayor tracción. Estos desarrollos sostienen el impulso de crecimiento dentro del mercado de plásticos médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 41,12% del mercado en 2025 y se prevé que amplíe su ventaja a una CAGR del 5,76%. Las exportaciones chinas de dispositivos médicos a la ASEAN alcanzaron los 4.400 millones de USD en 2023, un testimonio de las cadenas de suministro regionalizadas. Japón aporta conocimientos especializados en moldeo de precisión que respaldan los componentes de diagnóstico de alta gama. Estas dinámicas posicionan a Asia como un centro de fabricación y un epicentro de consumo para el mercado de plásticos médicos.

América del Norte sigue siendo el núcleo de innovación, especialmente en implantes impresos en 3D y terapéuticos conectados. Los estrictos estándares de la FDA para dispositivos de clase II y clase III impulsan la adopción de resinas con biocompatibilidad bien documentada, y las tendencias en construcción hospitalaria favorecen las clínicas ambulatorias modulares que necesitan accesorios ligeros y reciclables.

Europa aborda el mercado desde una perspectiva de sostenibilidad. La Directiva sobre Plásticos de Un Solo Uso presiona a los fabricantes de dispositivos para que pasen de los estirénicos a copolímeros de menor impacto o alternativas biodegradables. En Alemania y los Países Bajos, centros piloto de reciclaje están probando programas de circuito cerrado para viales trazadores de PET y mascarillas de PVC. Los consorcios académico-industriales financiados en el marco de Horizonte Europa enriquecen la cartera de investigación orientada a soluciones circulares para el mercado de plásticos médicos. Mientras tanto, América del Sur y Oriente Medio y África amplían la infraestructura sanitaria de base, priorizando los desechables asequibles y los kits de diagnóstico básicos como puntos de entrada.

Panorama Competitivo

El mercado de plásticos médicos está muy fragmentado y cientos de compuestos regionales sirven a grados esterilizables de nicho. Los especialistas de nivel medio persiguen participación de mercado a través de certificaciones específicas. Teknor Apex amplió su cartera de elastómeros termoplásticos (TPE) para tuberías biofarmacéuticas en noviembre de 2024, ofreciendo grados de bajo nivel de extractables que resisten agentes de limpieza agresivos. Los gemelos digitales y los controles de proceso impulsados por inteligencia artificial diferencian aún más a los proveedores capaces de minimizar el desperdicio y acelerar la validación. En conjunto, estos movimientos intensifican la competencia pero también aceleran la innovación dentro del mercado de plásticos médicos.

Líderes de la Industria de Plásticos Médicos

Celanese Corporation

Dow

DuPont

SABIC

Solvay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Teknor Apex amplió su línea de TPE de grado médico para aplicaciones de tuberías biofarmacéuticas, con el objetivo de lograr un rendimiento de bajo nivel de extractables.

- Mayo de 2024: Covestro ha inaugurado una nueva planta de copolímero de policarbonato sin disolventes en Amberes, orientada a aplicaciones en los sectores de electrónica y salud. La instalación subraya el compromiso de la empresa con materiales sostenibles de alto rendimiento.

Alcance del Informe del Mercado Global de Plásticos Médicos

El informe del mercado de plásticos médicos incluye:

| Plásticos Tradicionales | Polietileno (PE) |

| Polipropileno (PP) | |

| Poliestireno (PS) | |

| Cloruro de Polivinilo (PVC) | |

| Plásticos de Ingeniería | Acrilonitrilo-Butadieno-Estireno (ABS) |

| Policarbonato (PC) | |

| Polimetil-Metacrilato (PMMA) | |

| Poliéter-Éter-Cetona (PEEK) | |

| Polioximetileno (POM) | |

| Óxido de Polifenileno (PPO) | |

| Otros Plásticos de Ingeniería |

| Moldeo por Inyección |

| Extrusión |

| Moldeo por Soplado |

| Impresión 3D / Fabricación Aditiva |

| Otros (Compresión, Termoformado) |

| Desechables |

| Bandejas de Esterilización |

| Instrumentos Quirúrgicos |

| Instrumentos de Diagnóstico |

| Equipos de Anestesia y Diagnóstico por Imagen |

| Otros (Dispositivos de Administración de Fármacos, Envases Farmacéuticos y de Dispositivos) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Plásticos Tradicionales | Polietileno (PE) |

| Polipropileno (PP) | ||

| Poliestireno (PS) | ||

| Cloruro de Polivinilo (PVC) | ||

| Plásticos de Ingeniería | Acrilonitrilo-Butadieno-Estireno (ABS) | |

| Policarbonato (PC) | ||

| Polimetil-Metacrilato (PMMA) | ||

| Poliéter-Éter-Cetona (PEEK) | ||

| Polioximetileno (POM) | ||

| Óxido de Polifenileno (PPO) | ||

| Otros Plásticos de Ingeniería | ||

| Por Proceso | Moldeo por Inyección | |

| Extrusión | ||

| Moldeo por Soplado | ||

| Impresión 3D / Fabricación Aditiva | ||

| Otros (Compresión, Termoformado) | ||

| Por Aplicación | Desechables | |

| Bandejas de Esterilización | ||

| Instrumentos Quirúrgicos | ||

| Instrumentos de Diagnóstico | ||

| Equipos de Anestesia y Diagnóstico por Imagen | ||

| Otros (Dispositivos de Administración de Fármacos, Envases Farmacéuticos y de Dispositivos) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de plásticos médicos en 2026?

El mercado está valorado en 28,92 mil millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que se expanda a una CAGR del 5,31%, alcanzando los 37,46 mil millones de USD para 2031.

¿Qué polímero tiene la mayor participación del mercado?

El polipropileno lidera con una participación del 25,83% debido a su rentabilidad y versatilidad en dispositivos de un solo uso.

¿Qué categoría de aplicación representa el mayor contribuyente de ingresos?

Los desechables concentran el 36,68% de los ingresos globales, impulsados por estrictos protocolos de control de infecciones.

¿Qué región domina la demanda de plásticos médicos en la actualidad?

Asia-Pacífico representa el 41,12% del consumo global y también registra la CAGR más rápida del 5,76% hasta 2031.

Última actualización de la página el: