Tamaño y Participación del Mercado de Filamentos para Impresión 3D

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.75% CAGR |

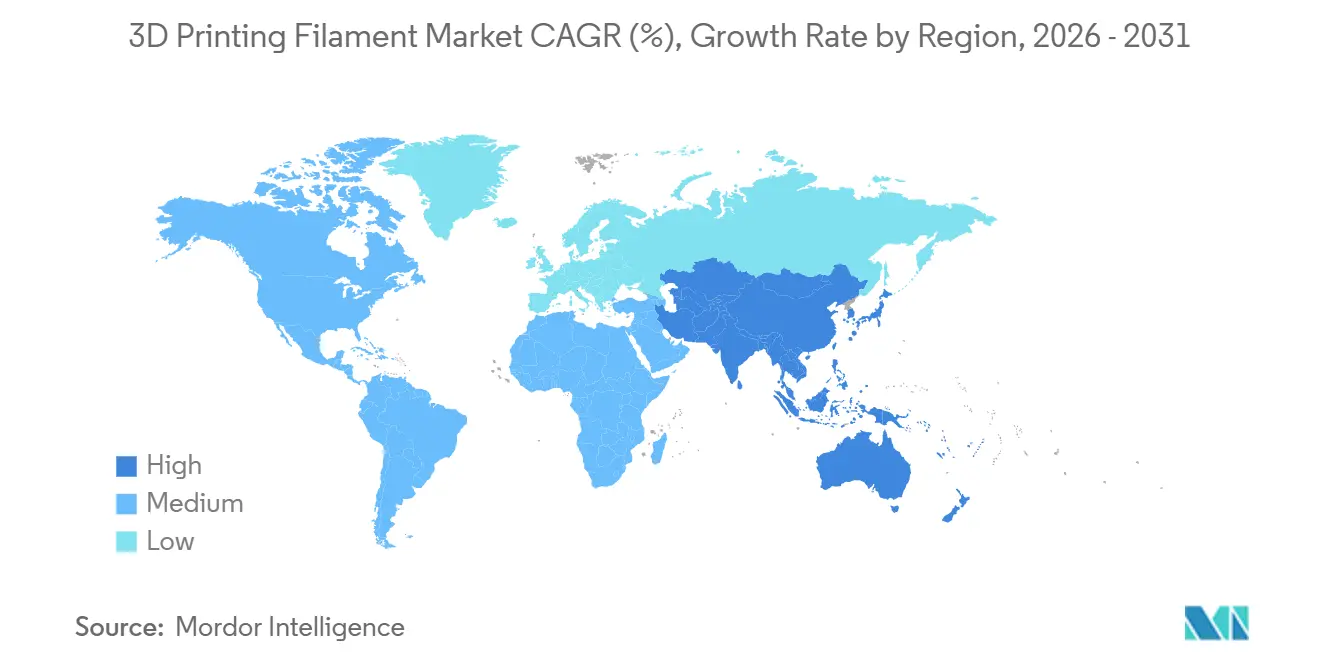

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

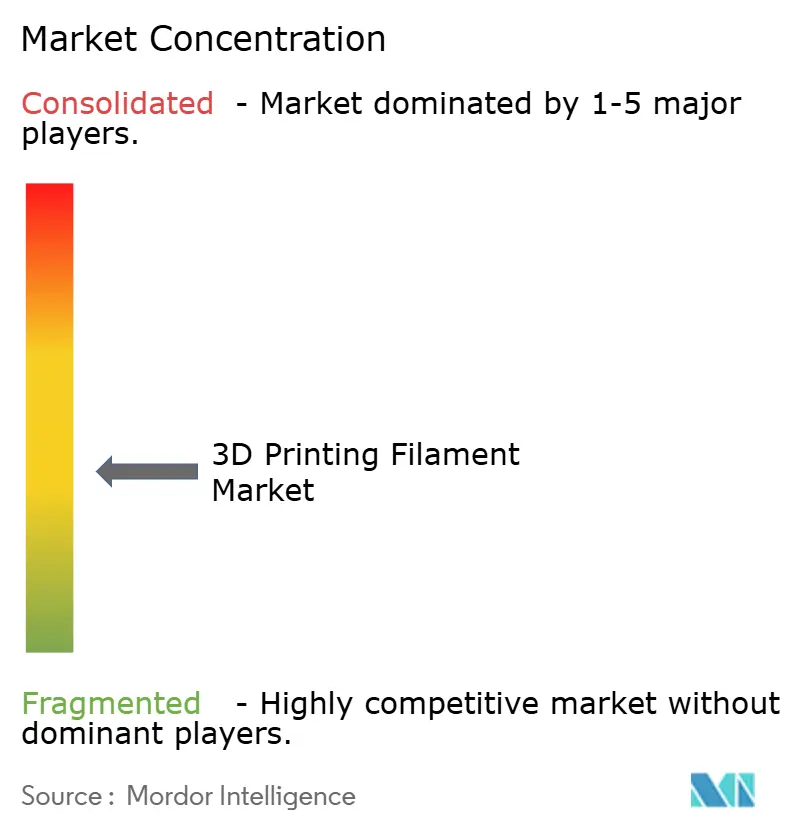

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filamentos para Impresión 3D por Mordor Intelligence

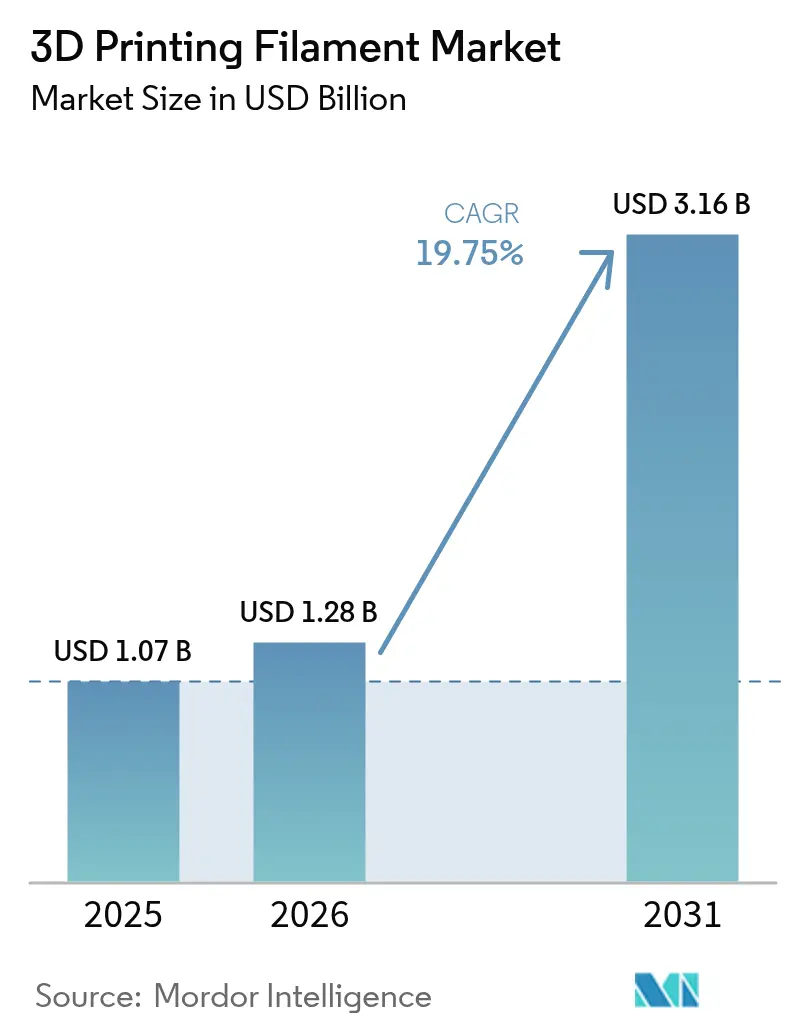

Se proyecta que el tamaño del Mercado de Filamentos para Impresión 3D se expanda desde USD 1,07 mil millones en 2025 y USD 1,28 mil millones en 2026 hasta USD 3,16 mil millones en 2031, registrando una CAGR del 19,75% entre 2026 y 2031. Los actores de la industria están pasando del uso de prototipos a la producción en serie de componentes certificados para aplicaciones aeroespaciales, médicas y electrónicas. Los líderes aeroespaciales están adoptando la fabricación por deposición de filamento fundido para piezas de vuelo críticas, gracias a ciclos de calificación de materiales más rápidos. Los diseñadores de dispositivos médicos están utilizando filamentos de PEEK de grado implantable para agilizar los procesos regulatorios y reducir los gastos de utillaje. En la región de Asia-Pacífico, los productores de polímeros están optimizando las operaciones ubicando la síntesis de resinas junto a la extrusión de filamentos, lo que genera plazos de entrega más cortos y entregas justo a tiempo para los fabricantes por contrato. Al mismo tiempo, en Europa y América del Norte, los mandatos de sostenibilidad están impulsando a los compradores hacia materiales de base biológica o reciclados mecánicamente. Estas alternativas prometen reducir la huella de carbono sin sacrificar el rendimiento mecánico.

Conclusiones Clave del Informe

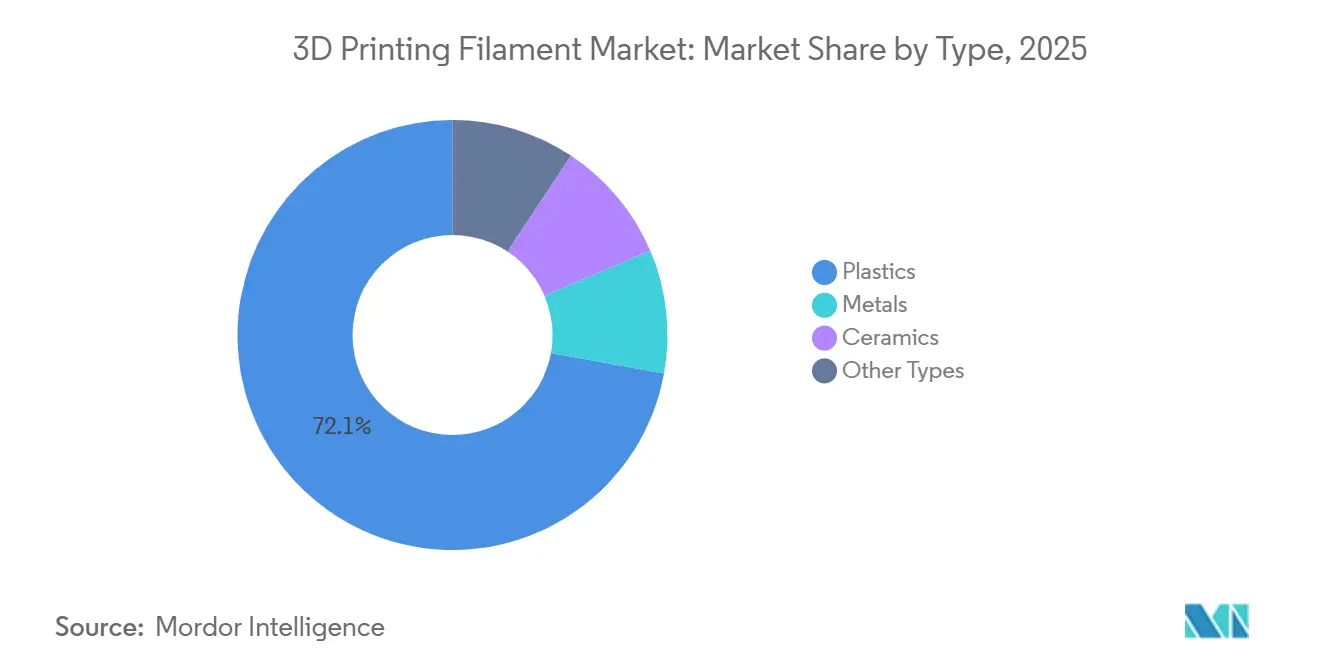

- Por tipo, los plásticos representaron el 72,12% de la participación del mercado de Filamentos para Impresión 3D en 2025 y se proyecta que se expandan a una CAGR del 21,38% en el período de pronóstico (2026-2031).

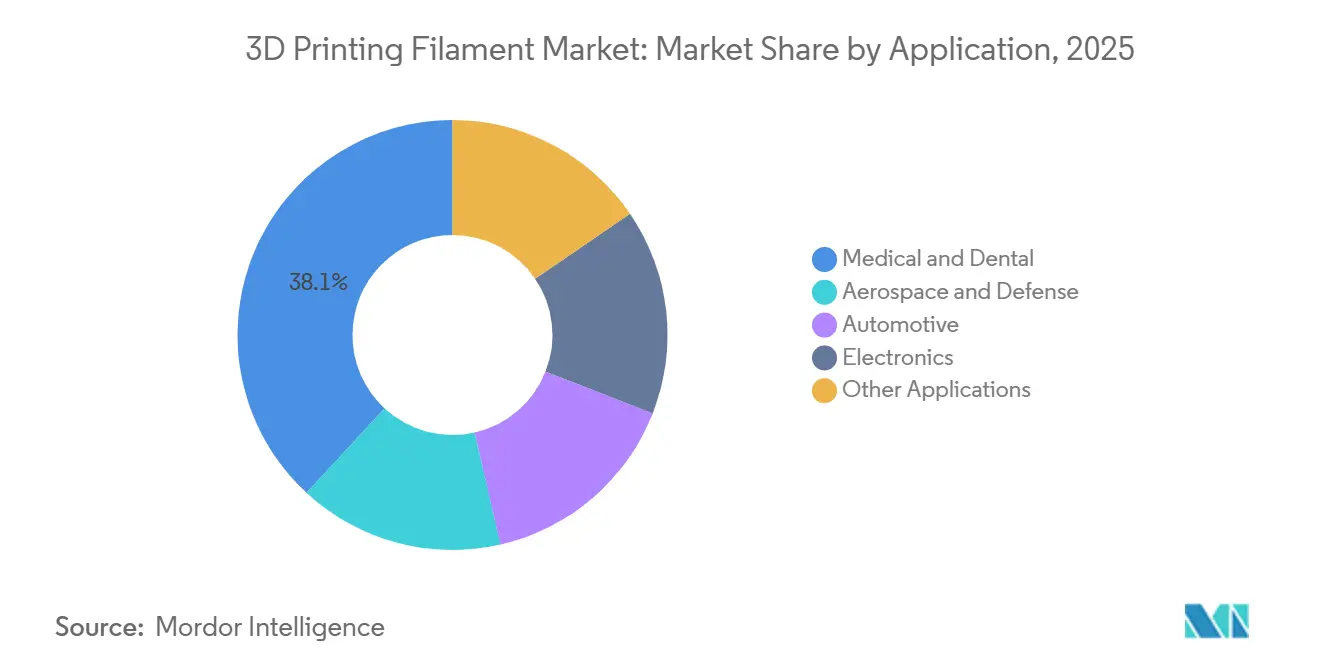

- Por aplicación, el sector médico y dental representó una participación del 38,12% del tamaño del mercado de Filamentos para Impresión 3D en 2025 y avanza a una CAGR del 21,17% en el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico generó el 39,17% de los ingresos en 2025 y se prevé que crezca a una CAGR del 20,83% en el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filamentos para Impresión 3D

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La erosión de precios de equipos de escritorio e impresoras amplía la base de aficionados | +2.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de sostenibilidad de PLA/PET de base biológica y reciclado | +3.5% | Europa (impulsor regulatorio), América del Norte (ESG corporativo), Asia-Pacífico (escala de producción) | Largo plazo (≥ 4 años) |

| Calificación aeroespacial de filamentos PEEK/PEKK | +4.0% | América del Norte (NASA, FAA), Europa (EASA), expansión hacia centros aeroespaciales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Créditos de poliamida derivada de algas con carbono negativo | +1.5% | Europa (marcos de contabilidad de carbono), América del Norte (mercados voluntarios) | Largo plazo (≥ 4 años) |

| La detección de reología en línea reduce el desperdicio a menos del 2% | +2.0% | Global, liderado por adoptantes industriales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Erosión de Precios de Equipos de Escritorio e Impresoras Amplía la Base de Aficionados

Para 2026, se proyecta que el mercado global de impresoras de escritorio experimente un crecimiento significativo, impulsado principalmente por la creciente disponibilidad de modelos de nivel de entrada asequibles. Se espera que esta expansión sostenga una demanda constante de filamentos básicos de uso general, como PLA y ABS, durante el período de pronóstico 2026–2031. Al mismo tiempo, los aficionados están explorando grados especializados, experimentando con opciones premium como los rellenos de madera, los que brillan en la oscuridad y el TPU flexible. Sin embargo, estos materiales avanzados requieren reemplazos frecuentes de boquillas, lo que genera mayores costos de mantenimiento. Para hacer frente a la disminución de los márgenes en hardware, los fabricantes de equipos originales de impresoras están desplazando su enfoque hacia modelos de suscripción de materiales. Al mismo tiempo, los proveedores de filamentos están equilibrando sus carteras combinando PLA de alto volumen y bajo margen con termoplásticos de ingeniería premium que ofrecen márgenes de beneficio más elevados.

Demanda de Sostenibilidad de PLA/PET de Base Biológica y Reciclado

En Europa, las directivas dirigidas a los plásticos de un solo uso, junto con los objetivos ESG corporativos en América del Norte, están impulsando el cambio hacia filamentos compostables certificados y reciclados mecánicamente. El OrCA de Fillamentum, fabricado íntegramente con nailon reciclado, reduce significativamente las emisiones en comparación con el PA6 virgen[1]Fillamentum, "0rCA® Filamento de Nailon Reciclado," fillamentumusa.com. De manera similar, el filamento EVA de Braskem, derivado de la caña de azúcar, destaca los beneficios duales de las materias primas de base biológica: mayor rendimiento en ligereza y mejora en la divulgación de carbono. Además, iniciativas piloto en universidades de Estados Unidos demuestran que el reciclaje mecánico puede preservar la resistencia a la tracción casi equivalente a la del material virgen durante varios ciclos, reforzando la credibilidad de las soluciones de economía circular en aplicaciones industriales.

Calificación Aeroespacial de Filamentos PEEK/PEKK

En mayo de 2025, Stratasys y Lockheed Martin, tras imprimir numerosas probetas en la plataforma Fortus F900, demostraron que su PEKK Antero 840CN03 no solo cumplía con los estándares de desgasificación de la NASA, sino que también satisfacía los criterios de rendimiento ante llamas de la FAR 25.853[2]Stratasys, "Datos de Calificación PEKK Antero 840CN03," stratasys.com. De manera similar, el VESTAKEEP i4 3DF de Evonik, un PEEK de grado implantable, fue producido en salas limpias con certificación ISO 13485 y cuenta con el respaldo de un Archivo de Acceso Maestro de la FDA. Estos hitos destacan la creciente aceptación de la fabricación por deposición de filamento fundido como método de producción legítimo, lo que le permite obtener primas de precio significativas sobre los polímeros básicos de uso general tradicionales.

Créditos de Poliamida Derivada de Algas con Carbono Negativo

Las evaluaciones del ciclo de vida indican que las poliamidas de base algal pueden alcanzar cifras de carbono neto negativo al contabilizar la captura fotosintética de CO2. Esto presenta una oportunidad convincente para las empresas que participan en mercados voluntarios de carbono. El PLA Nature ALGAE NORI de Spectrum Filaments, notable por sus biocargas visibles y su certificación apta para uso alimentario, ejemplifica los primeros esfuerzos comerciales. Alcanzar niveles de cultivo de algas comparables a las materias primas derivadas del petróleo sigue siendo un objetivo para finales de la década de 2020; sin embargo, las inversiones recientes señalan un impulso creciente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones mecánicas y térmicas del PLA/ABS de uso general | -1.5% | Global, particularmente en los segmentos de aficionados y educación sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad del precio del láctido por aranceles al maíz chino | -1.0% | Cadena de suministro global de PLA, con impacto agudo en los importadores de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normativa de la UE sobre microplásticos en impresiones de un solo uso | -2.0% | Europa (impacto regulatorio directo), expansión hacia América del Norte y Asia-Pacífico a través del cumplimiento multinacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Mecánicas y Térmicas del PLA/ABS de Uso General

La temperatura de transición vítrea y la resistencia a la tracción del PLA restringen su aplicación en piezas funcionales expuestas al calor o a la radiación UV. El ABS, si bien ofrece mejor resistencia al impacto, emite vapores de estireno durante la impresión, lo que hace que la ventilación sea esencial en entornos escolares. Aunque las formulaciones de PLA modificado reducen significativamente la contracción, aún no alcanzan el nailon o el PEEK en términos de temperaturas de servicio. Como resultado, sin avances químicos importantes, los filamentos de uso general quedan confinados a la creación de prototipos de baja tensión.

Volatilidad del Precio del Láctido por Aranceles al Maíz Chino

China, que produce más de la mitad del ácido láctico del mundo, mantiene un liderazgo dominante en el mercado global. Esta posición de dominio ha dejado a los proveedores de PLA vulnerables a las fluctuaciones en los precios de las materias primas, especialmente las influenciadas por los aranceles al maíz. A principios de 2025, los precios al contado experimentaron un aumento notable. En respuesta, los productores buscaron diversificar sus fuentes de fermentación, optando por la yuca y la caña de azúcar. Los fabricantes de resinas de mayor tamaño lograron amortiguar el impacto asegurando contratos de compra a largo plazo, mientras que los productores de filamentos más pequeños tuvieron dificultades para hacer frente a los costos crecientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Plásticos Mantienen su Dominio a Medida que se Multiplican los Grados de Ingeniería

En 2025, los plásticos representaron una participación dominante del 72,12% del mercado de filamentos para impresión 3D, con proyecciones que indican una sólida CAGR del 21,38% durante el período de pronóstico 2026–2031. El entusiasmo del mercado por los filamentos plásticos se debe en gran medida a la adopción de materiales de grado de ingeniería, como PEEK, PEKK, PEI y TPU, en sectores regulados. Estos sectores priorizan los datos de lote trazables y los perfiles mecánicos consistentes. Entre los ejemplos destacados se incluye el uso de grados específicos para cada aplicación que ahora están reemplazando al PLA de uso general en áreas de alta demanda, como implantes y cubiertas aeroespaciales.

Si bien el Ácido Poliláctico (PLA) sigue siendo la opción preferida en entornos educativos y de aficionados debido a sus bajas temperaturas de impresión y su procesamiento sin olores, sus limitaciones mecánicas a menudo llevan a los usuarios a adoptar nailones o compuestos de fibra de carbono. Estas alternativas son preferidas para la fabricación de plantillas, accesorios y prototipos funcionales. Por el contrario, los metales y las cerámicas desempeñan un papel especializado, centrado en el utillaje, el manejo de semiconductores y el aislamiento a altas temperaturas. En estas aplicaciones, los filamentos de polvo aglutinado alcanzan densidades sinterizadas que superan el 80% de contenido metálico. Además, a medida que avanzan las innovaciones en la reutilización de polvos y las químicas de aglutinantes, las brechas de costos existentes se están reduciendo. Esta tendencia sugiere un posible aumento de la participación de mercado para estos materiales; sin embargo, una superación completa de los plásticos antes de 2031 parece improbable.

Por Aplicación: El Sector Médico y Dental Mantiene el Liderazgo con Certificaciones de Grado Implantable

En 2025, los sectores médico y dental representaron una participación del 38,12% del mercado de filamentos para impresión 3D, con proyecciones que indican una sólida CAGR del 21,17% durante el período de pronóstico 2026–2031. El filamento PEEK-OPTIMA de Invibio, un elemento fundamental en millones de implantes, destaca su comprobada biocompatibilidad. Además, el uso de PEEK reforzado con fibra de carbono y las jaulas espinales aprobadas por la FDA subrayan el potencial de los materiales precalificados y los perfiles de impresión validados para acelerar el desarrollo de dispositivos de años a tan solo meses.

A medida que las aplicaciones en aeroespacial y defensa se amplían, los filamentos de PEKK y PEI están demostrando sus capacidades al cumplir con estrictos estándares de llama, humo y toxicidad. Los componentes fabricados con estos materiales, ahora integrados en naves espaciales, son un testimonio de la fiabilidad de la tecnología de deposición de filamento fundido en ensamblajes de vuelo esenciales. El espectro de aplicaciones es amplio, abarcando utillaje automotriz, carcasas electrónicas y creación de prototipos de bienes de consumo. En este ámbito, el TPU y el nailon retardante de llama están logrando avances notables. El TPU está creando un nicho en sellos flexibles, mientras que el nailon retardante de llama ha obtenido la certificación UL 94 V-0 para conectores.

Análisis Geográfico

En 2025, la región de Asia-Pacífico ocupó una posición de liderazgo con una participación de ingresos del 39,17% y está preparada para lograr una sólida CAGR del 20,83% durante el período de pronóstico 2026–2031. Los productores, adoptando un enfoque de integración vertical, están ubicando los reactores de resina junto a las líneas de filamento. Este movimiento estratégico es evidente a medida que las instalaciones se preparan para una expansión significativa de sus capacidades de reactores de resina durante la próxima década. Los proveedores están tomando medidas proactivas, evidentes en las expansiones de la producción de hilo de poliéster reciclado, para garantizar el cumplimiento de los estándares de la UE desde el origen. Si bien el dominio de China en el ácido láctico consolida su liderazgo en costos en PLA, las fluctuaciones arancelarias están impulsando una tendencia de diversificación en el Sudeste Asiático.

En 2025, América del Norte aseguró una participación de mercado sustancial, impulsada en gran medida por los sectores aeroespacial y médico, ambos con énfasis en una rigurosa documentación de certificación. Los programas del Departamento de Defensa subrayan la demanda tangible de materiales avanzados en el sector aeroespacial, garantizando una necesidad constante y plurianual de filamentos. Las adquisiciones regionales no solo han reforzado la presencia, sino que también han ampliado las carteras para incluir nailones de grado médico. Para mitigar el impacto de los elevados costos laborales y energéticos, especialmente en comparación con Asia-Pacífico, existe un marcado desplazamiento hacia la automatización de los procesos de extrusión y la realización de inspecciones en línea, todo con el objetivo de salvaguardar los márgenes de beneficio.

Europa, en 2025, mantuvo una participación de mercado significativa. Navegando por los marcos regulatorios de REACH y la Directiva de Plásticos de Un Solo Uso, la región está transitando rápidamente hacia materiales de base biológica y reciclados. Esta transición es particularmente ventajosa para los innovadores cuyas ofertas demuestran reducciones notables de carbono. La tendencia de consolidación es evidente, con adquisiciones estratégicas, particularmente en termoplásticos de alto rendimiento, ganando impulso dentro de la UE. Además, los compromisos de las instalaciones de producción con las energías renovables están amplificando la importancia de las divulgaciones de carbono de cuna a puerta, una característica que está siendo cada vez más valorada por las industrias automotriz y electrónica.

Panorama Competitivo

El Mercado de Filamentos para Impresión 3D está moderadamente fragmentado. Las alianzas de plataformas abiertas desafían el dominio de los ecosistemas cerrados. Las empresas emergentes ahora pueden expandir el hardware FFF de escritorio al ámbito de los metales, evitando la necesidad de costosas impresoras de seis cifras. Este cambio está reduciendo las barreras de entrada para los talleres de mecanizado más pequeños. Hoy en día, el enfoque ha pasado de la mera velocidad de impresión a garantizar la fiabilidad del proceso. Innovaciones como los sensores de reología en línea, la predicción de defectos mediante visión artificial y el ajuste de parámetros impulsado por IA están diferenciando los paquetes de hardware y materiales. Estos avances garantizan una calidad de piezas consistente y auditada, incluso durante prolongadas jornadas de producción en múltiples turnos.

Líderes de la Industria de Filamentos para Impresión 3D

BASF

Stratasys

NatureWorks LLC

Polymaker

3DXTECH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Polymaker presentó su filamento para impresión 3D Fiberon PA612-ESD, diseñado para aplicaciones industriales que requieren protección ESD. Estos materiales seguros frente a descargas electrostáticas desempeñan un papel crucial en la protección de componentes electrónicos. El filamento Fiberon PA612-ESD establece una red interna apta para disipar de forma segura las cargas eléctricas.

- Mayo de 2025: En RAPID + TCT 2025 en Detroit, Estados Unidos, Amolen, un fabricante especializado en filamentos para impresión 3D, presentó dos nuevos productos de poliuretano termoplástico (TPU): la Serie Glow-in-the-Dark y la Serie Transparente. Estas nuevas incorporaciones forman parte de la creciente línea S-Series de Amolen.

Alcance del Informe del Mercado Global de Filamentos para Impresión 3D

El filamento para impresoras 3D es un tipo de material de impresión utilizado por las impresoras 3D de tipo FFF. Es uno de los materiales de impresión 3D más comunes del mundo. Está fabricado principalmente con termoplástico. Sin embargo, también se utilizan metales, cerámicas y otros materiales para fabricar filamentos para impresión 3D.

El mercado está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en metales, plásticos, cerámicas y otros tipos. Por aplicación, el mercado está segmentado en aeroespacial y defensa, automotriz, médico y dental, electrónica y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función de los ingresos (USD).

| Metales | Titanio |

| Acero Inoxidable | |

| Otros Metales | |

| Plásticos | Tereftalato de Polietileno (PET) |

| Ácido Poliláctico (PLA) | |

| Acrilonitrilo Butadieno Estireno (ABS) | |

| Nailon | |

| Otros Plásticos | |

| Cerámicas | |

| Otros Tipos |

| Aeroespacial y Defensa |

| Automotriz |

| Médico y Dental |

| Electrónica |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Metales | Titanio |

| Acero Inoxidable | ||

| Otros Metales | ||

| Plásticos | Tereftalato de Polietileno (PET) | |

| Ácido Poliláctico (PLA) | ||

| Acrilonitrilo Butadieno Estireno (ABS) | ||

| Nailon | ||

| Otros Plásticos | ||

| Cerámicas | ||

| Otros Tipos | ||

| Por Aplicación | Aeroespacial y Defensa | |

| Automotriz | ||

| Médico y Dental | ||

| Electrónica | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de filamentos para impresión 3D en 2031?

Se proyecta que el tamaño del Mercado de Filamentos para Impresión 3D se expanda desde USD 1,07 mil millones en 2025 y USD 1,28 mil millones en 2026 hasta USD 3,16 mil millones en 2031, registrando una CAGR del 19,75% entre 2026 y 2031.

¿Qué tipo de material domina la demanda comercial de filamentos?

Los plásticos representan el 72,12% de la participación de ingresos gracias a la rápida adopción de PEEK, PEI y TPU de grado de ingeniería en piezas aeroespaciales y médicas.

¿Qué segmento de aplicación está creciendo más rápidamente?

Se proyecta que los filamentos médicos y dentales registren una CAGR del 21,17%, liderados por el PEEK de grado implantable ya utilizado en numerosos procedimientos.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Las plantas de polímero a filamento con integración vertical, como el complejo TPU de Zhuhai de Covestro, acortan las cadenas de suministro y apoyan la producción justo a tiempo para marcas globales.

¿Cómo están dando forma las regulaciones a la demanda europea de filamentos?

Las restricciones de microplásticos de REACH y la Directiva de Plásticos de Un Solo Uso orientan a los compradores hacia grados de base biológica o reciclados, impulsando la demanda de filamentos compostables certificados.

Última actualización de la página el: