Tamaño y Participación del Mercado de Polímeros de Base Biológica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

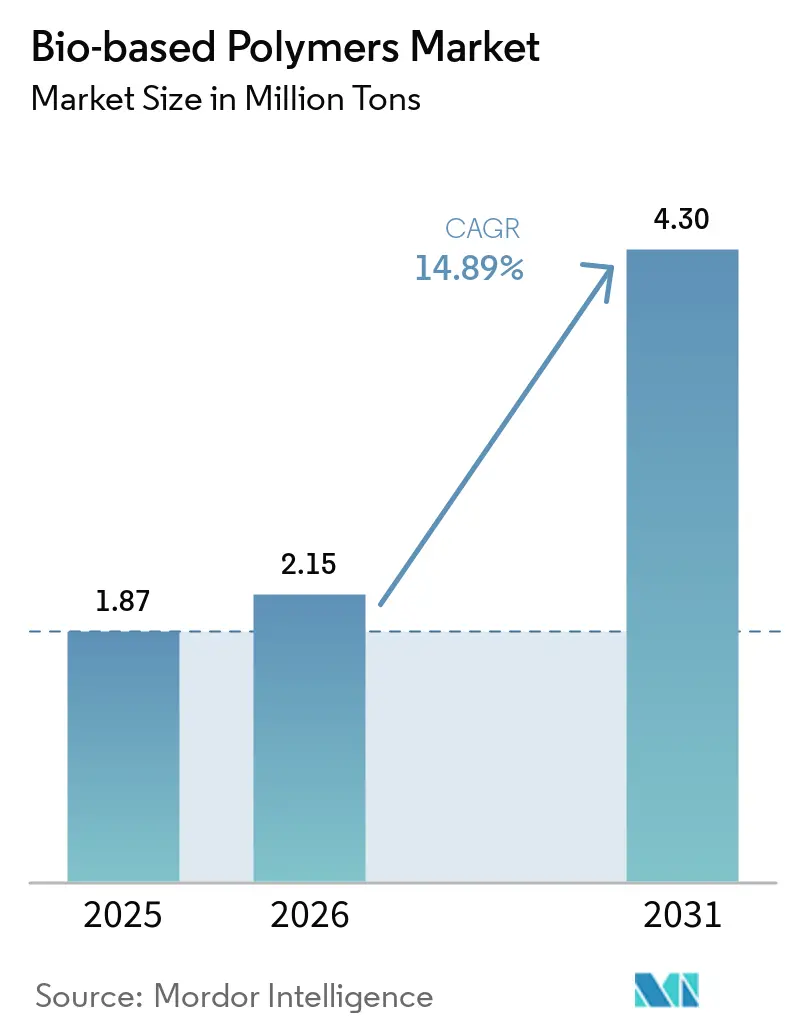

| Volumen del Mercado (2026) | 2.15 Millones de toneladas |

| Volumen del Mercado (2031) | 4.30 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 14.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros de Base Biológica por Mordor Intelligence

Se espera que el tamaño del Mercado de Polímeros de Base Biológica aumente de 1,87 millones de toneladas en 2025 a 2,15 millones de toneladas en 2026 y alcance 4,30 millones de toneladas en 2031, creciendo a una CAGR del 14,89% durante 2026-2031. El endurecimiento de las normativas sobre plásticos de un solo uso en Europa, América del Norte y Asia-Pacífico, junto con los objetivos corporativos de cero emisiones netas, están generando una demanda duradera de resinas de sustitución directa certificadas que funcionan en las líneas de extrusión existentes. La certificación de balance de masa permite a los centros petroquímicos sustituir los insumos de origen fósil por alternativas de atribución biológica, acelerando la adopción comercial en el embalaje flexible y los interiores de automóviles. Los costes operativos del ácido poliláctico (PLA) han caído más de un 20% a medida que los controles de fermentación impulsados por inteligencia artificial optimizan el pH y los insumos energéticos, mientras que los paquetes de baterías para vehículos eléctricos ahora especifican películas adhesivas de poliuretano de base biológica que cumplen los límites de gestión térmica y desgasificación. Al mismo tiempo, los insumos de segunda generación, como los residuos agrícolas y el gas de síntesis procedente de la gasificación de residuos sólidos municipales, están aliviando las preocupaciones sobre el uso del suelo y protegiendo a los productores de la volatilidad en los precios del azúcar de grado alimentario.

Conclusiones Clave del Informe

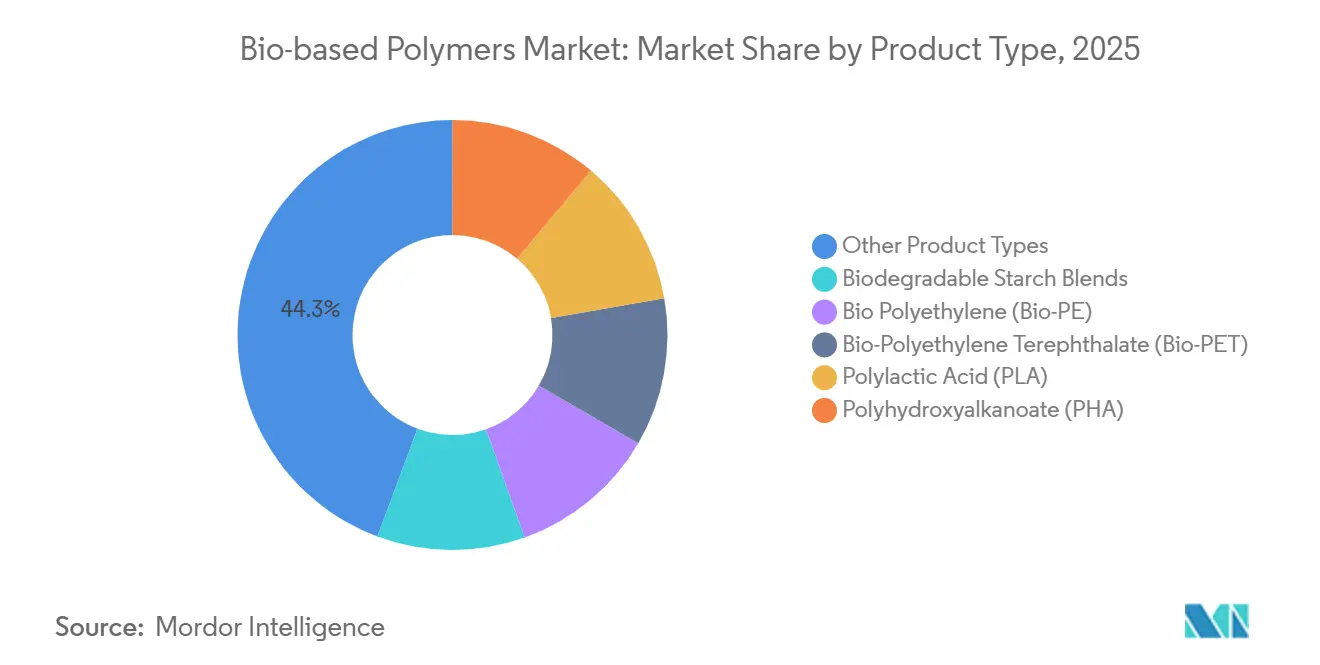

- Por tipo de producto, otros tipos de productos, como el succinato de polibutileno y el tereftalato de adipato de polibutileno, representaron el 44,32% de la participación del mercado de Polímeros de Base Biológica en 2025. Se proyecta que el ácido poliláctico se expanda a una CAGR del 18,28% hasta 2031.

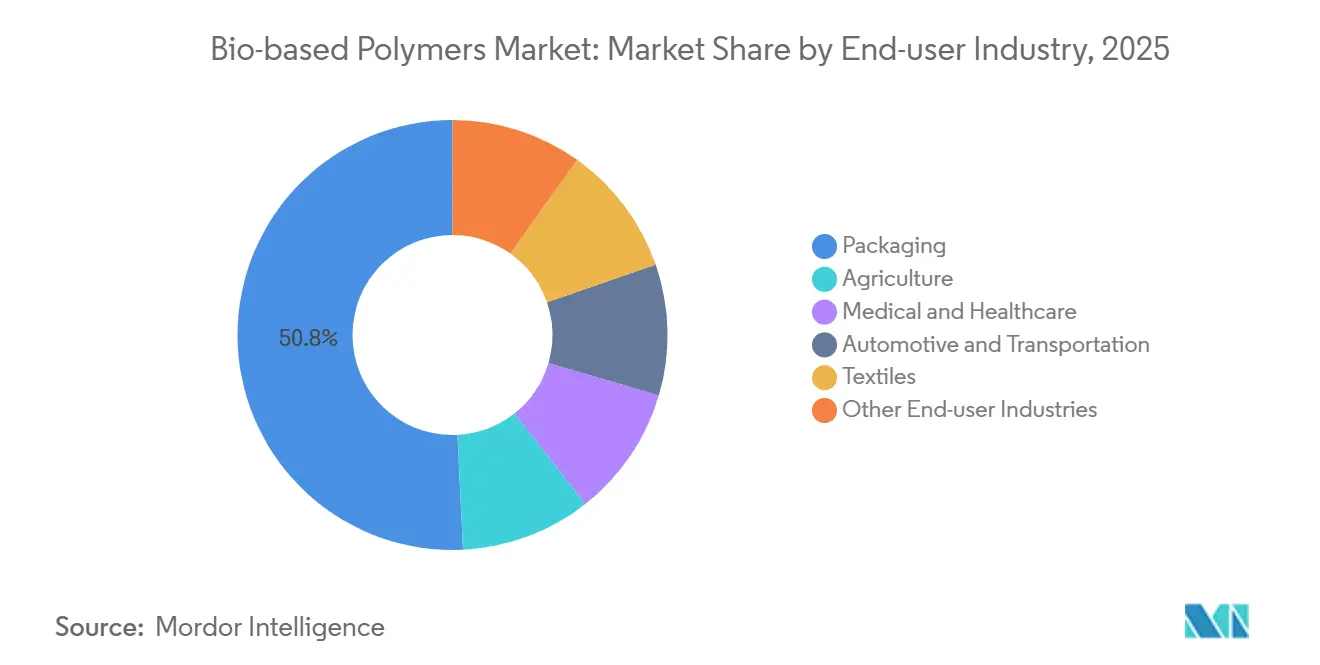

- Por industria de usuario final, el embalaje lideró con una participación de ingresos del 50,78% en 2025 y avanza a una CAGR del 17,45% hasta 2031.

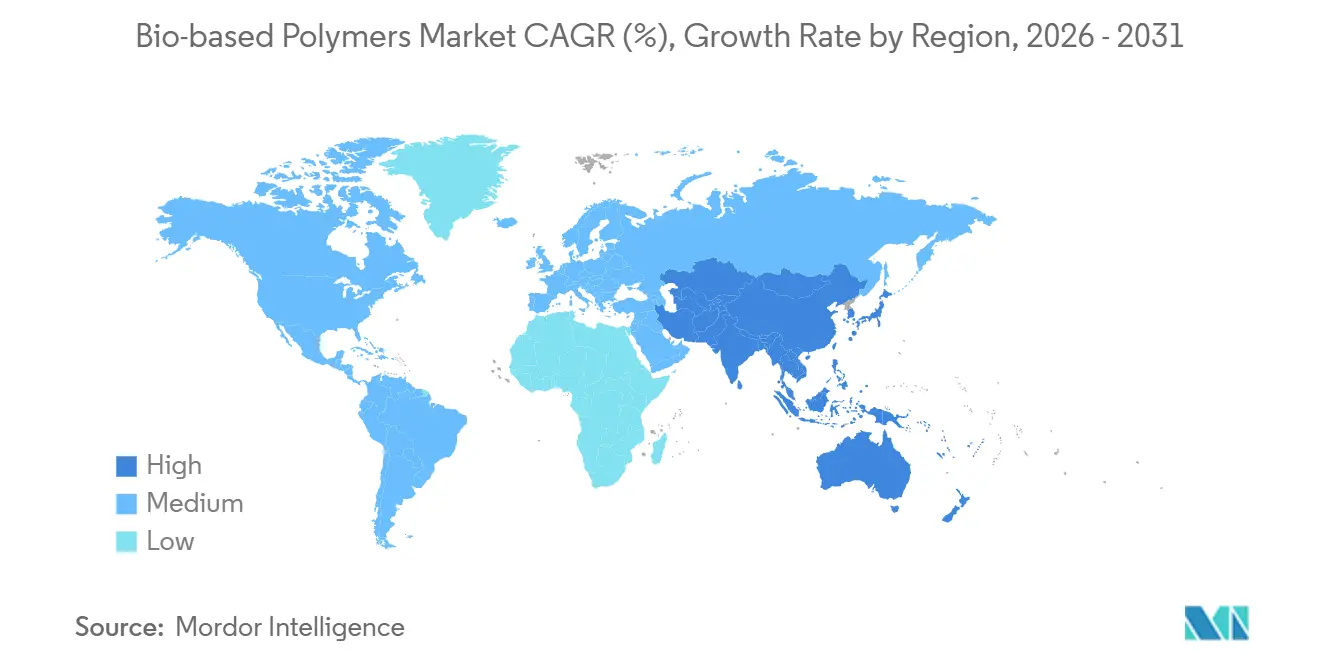

- Por geografía, Asia-Pacífico representó el 44,22% del tamaño del mercado de polímeros de base biológica en 2025, registrando al mismo tiempo la CAGR regional más alta del 16,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polímeros de Base Biológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de materiales sostenibles | +3.2% | Global, con mayor intensidad en la UE y América del Norte | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas y abastecimiento de carbono renovable | +4.1% | Global, liderado por multinacionales de bienes de consumo y fabricantes de equipos originales del sector automotriz | Largo plazo (≥ 4 años) |

| Adopción de resinas de sustitución directa certificadas por balance de masa | +2.8% | América del Norte y UE, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las películas de gestión térmica para baterías de vehículos eléctricos impulsan la demanda de capas adhesivas de base biológica | +1.9% | Núcleo de Asia-Pacífico (China, Corea del Sur), expansión hacia América del Norte | Mediano plazo (2-4 años) |

| La intensificación de procesos en biorrefinerías impulsada por inteligencia artificial reduce el coste operativo del PLA en más de un 20% | +2.5% | Global, con implementación temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Materiales Sostenibles

Los propietarios de marcas están incorporando umbrales mínimos de contenido biológico en sus hojas de ruta de productos a medida que compiten por la fidelidad de los millennials y la Generación Z, con Unilever reportando una prima de disposición a pagar del 12% por embalajes certificados en 2025[1]Unilever, "Informe de Vida Sostenible 2025," unilever.com. Cadenas minoristas como Carrefour ahora exigen un 15% de polímeros de atribución biológica en envases rígidos de marca propia para 2027, lo que redirige efectivamente EUR 2.000 millones en adquisiciones anuales de resinas alejándose de los proveedores de origen fósil. Esta división de la demanda está orientando las bolsas de compra de uso general hacia mezclas de almidón, mientras que los frascos de cosméticos migran hacia grados de PLA de alta transparencia. Las colocaciones de envases compostables certificados crecieron un 18% interanual en 2025; sin embargo, la cobertura limitada de compostaje municipal, por debajo del 30% en Europa, corre el riesgo de generar una brecha de percepción que podría erosionar la confianza del consumidor. El cumplimiento normativo depende de las pruebas de biodegradabilidad ISO 14855 que los convertidores deben superar antes de realizar declaraciones sobre el fin de vida útil en la etiqueta.

Compromisos Corporativos de Cero Emisiones Netas y Carbono Renovable

Más de 100 empresas multinacionales han establecido objetivos para obtener el 50% de sus insumos de polímeros de fuentes renovables o recicladas para 2030, impulsadas por la contabilidad del Alcance 3 bajo la iniciativa de Objetivos Basados en la Ciencia. Procter & Gamble reveló un acuerdo de compra anticipada de USD 500 millones para polietileno de base biológica derivado de la caña de azúcar, protegiendo la cadena de suministro de los previstos gravámenes sobre el carbono en frontera. Los fabricantes de equipos originales del sector automotriz siguen el mismo camino; Volkswagen ahora descuenta las puntuaciones de los proveedores cuando la intensidad de carbono de la resina supera 1,5 kg de CO₂-eq por kg, lo que efectivamente obliga a utilizar alternativas de base biológica o recicladas mecánicamente en las piezas interiores. Los incentivos financieros, como los créditos de la Directiva de Energías Renovables de la UE y los créditos del Estándar de Combustibles de Baja Emisión de Carbono de California, reducen la brecha de precios entre el Bio-PE y el PE virgen a menos de USD 200 por tonelada en Europa Occidental[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," europa.eu.

Adopción de Resinas de Sustitución Directa Certificadas por Balance de Masa

Las normas de cadena de custodia ISCC PLUS y RSB permiten a los productores asignar insumos renovables a grados de polímeros específicos sin segregación física, conservando las propiedades mecánicas de los materiales existentes y habilitando al mismo tiempo las declaraciones de base biológica. BASF procesó 190.000 toneladas de bio-nafta y biometano en 2025, produciendo poliamidas Ccycled que cumplieron las estrictas normas de retardancia a la llama del sector automotriz. Los ciclos de comercialización se han reducido de siete años a menos de 18 meses porque los convertidores ya no necesitan recalificar las herramientas. Covestro reporta una prima de precio del 5-8% para los policarbonatos de balance de masa que ofrecen una resistencia al calor idéntica en comparación con los grados de origen fósil. Los costes de verificación de USD 15.000-25.000 por línea siguen siendo un obstáculo para los procesadores asiáticos más pequeños, pero la contabilidad RSB revisada ahora excluye las emisiones indirectas por cambio de uso del suelo, orientando la inversión hacia insumos derivados de residuos.

Adopción de Películas de Gestión Térmica para Baterías de Vehículos Eléctricos

Las películas de interfaz térmica multicapa en los paquetes de baterías de iones de litio están migrando hacia adhesivos de poliuretano de base biológica derivados de polioles de aceite de ricino, que exhiben menor desgasificación y superior resistencia al pelado a temperaturas bajo cero. CATL añadió tres grados de bio-adhesivo calificados a su lista de proveedores en 2025, alineándose con un objetivo de reducir las emisiones del Alcance 3 en un 25% antes de que su gigafábrica en Hungría entre en plena operación en 2027. LG Energy Solution y Covestro están codesarrollando películas de bio-policarbonato certificadas UL 94 V-0 que tienen una huella de carbono desde la cuna hasta la puerta un 40% menor que los equivalentes de origen fósil. Se prevé que este nicho consuma entre 15.000 y 20.000 toneladas de polímeros de base biológica anuales para 2030, con un precio de USD 8-12 por kg debido a la estricta trazabilidad. Las normas de huella de carbono del Reglamento de Baterías de la UE, vigentes desde 2024, inclinan aún más la selección de materiales hacia resinas de bajas emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura limitada de compostaje y reciclaje | -2.7% | Global, aguda en Asia-Pacífico y Oriente Medio y África, moderada en América del Norte | Mediano plazo (2-4 años) |

| Las impurezas de pigmentos y aditivos dificultan el reciclaje mecánico de circuito cerrado | -1.4% | Global, con mayor impacto en la UE debido a los mandatos de economía circular | Largo plazo (≥ 4 años) |

| La volatilidad en los precios de los créditos de CO₂ enturbia la financiación de proyectos de polímeros de captura y utilización de carbono | -1.1% | América del Norte y UE, impacto limitado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Compostaje y Reciclaje

Menos de 200 instalaciones de compostaje industrial en los Estados Unidos alcanzan las condiciones termofílicas de 58°C necesarias para la degradación del PLA en 180 días. La prohibición de plásticos de un solo uso de India exime a los compostables certificados, pero solo 12 de más de 4.000 municipios han contratado servicios de compostaje, por lo que la mayoría de las bolsas de base biológica aún terminan en vertederos. El Fiscal General de California demandó a convertidores en 2025 por etiquetar películas de PBAT como "compostables" sin rutas de fin de vida útil verificadas, subrayando el riesgo reputacional. La construcción de una planta de digestión aeróbica de 50.000 toneladas cuesta entre USD 25 y 40 millones, un capital del que carecen muchas empresas de gestión de residuos. El reciclaje mecánico del PLA y el PHA sigue siendo limitado porque la menor estabilidad de fusión contamina las corrientes de PET, reduciendo la resistencia a la tracción de la resina reciclada hasta en un 18%. El Reglamento de Envases y Residuos de Envases de la UE ahora exige corrientes de recogida separadas para los compostables para 2028, pero los municipios alegan una brecha de financiación de EUR 3.000-5.000 millones.

Las Impurezas de Pigmentos y Aditivos Dificultan el Reciclaje Mecánico

Los colorantes y estabilizadores se acumulan durante la reextrusión, desplazando el índice de fluidez y creando turbidez que los propietarios de marcas rechazan. Un estudio académico demostró que el PLA reciclado cinco veces perdió un 12% de resistencia al impacto y ganó 4,2 unidades de amarillamiento debido a la aglomeración de dióxido de titanio. Los protocolos de diseño para el reciclaje piden a los convertidores que limiten las cargas de aditivos por debajo del 2% en peso y eviten pigmentos que se degraden por debajo de 200°C, pero los colores de marca vibrantes entran en conflicto con estos límites. La despolimerización por metanólisis de Eastman elimina los contaminantes, pero utiliza un 40% más de energía que el reciclaje convencional y sigue siendo antieconómica para resinas con precios inferiores a USD 2.000 por tonelada. La restricción propuesta de ftalatos en Europa, finalizada en 2025, obliga a reformular las bio-películas flexibles y podría retrasar la alineación de la infraestructura de reciclaje entre dos y tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: PBS y PBAT Mantienen el Liderazgo, el PLA Impulsa el Crecimiento Incremental

Otros tipos de productos (Succinato de Polibutileno (PBS), Tereftalato de Adipato de Polibutileno (PBAT), y más) en conjunto representaron el 44,32% del mercado de polímeros de base biológica en 2025, porque funcionan en las líneas de película soplada de LDPE existentes y cumplen la compostabilidad industrial EN 13432 que exige una biodegradación del 90% en 180 días a 58°C. Los agricultores del Mediterráneo y el Este de Asia prefieren estas resinas en películas de acolchado, evitando costes de recuperación de USD 150 por hectárea y tasas de vertedero. Los grados Ecovio de BASF y BioPBS de Mitsubishi Chemical Group Corporation anclan, por tanto, flujos de volumen estables. El tamaño del mercado de polímeros de base biológica para el PLA se está expandiendo más rápidamente, con una CAGR del 18,28% hasta 2031, respaldado por la planta tailandesa de 75.000 toneladas de NatureWorks LLC y la unidad francesa de 100.000 toneladas de Corbion-TotalEnergies que inició operaciones a finales de 2024. El PLA gana terreno en clamshells y vasos de alta transparencia, con primas de USD 300-500 por tonelada a pesar de las menores temperaturas de deflexión térmica.

La demanda de Bio-PE y Bio-PET está siendo impulsada por la instalación de 200.000 toneladas de Braskem basada en etanol de caña de azúcar y la línea piloto de Indorama en Tailandia. Dado que coinciden con el rendimiento de sustitución directa de los análogos de origen fósil, los convertidores evitan retrasos en la calificación, una ventaja crítica en botellas de bebidas donde el rendimiento de barrera al CO₂ no es negociable. La demanda de PHA sigue siendo baja debido a costes superiores a USD 4.000 por tonelada, aunque la expansión de Danimer Scientific en Kentucky ahora apunta a equipos de pesca degradables en el mar prohibidos bajo las nuevas leyes de plásticos oceánicos. Las mezclas de almidón, generalmente compuestas con PBAT para combatir la absorción de humedad, dominan los cubiertos de un solo uso donde los precios cercanos a USD 1.300 por tonelada superan la fragilidad por debajo de 5°C. El acceso regulatorio depende de las certificaciones ISO 17088 e ISO 16620 que verifican la compostabilidad y el contenido de bio-carbono, favoreciendo a las multinacionales que pueden financiar auditorías.

Por Industria de Usuario Final: El Embalaje Mantiene la Mayoría, el Sector Automotriz y el Médico se Aceleran

El embalaje representó el 50,78% de la demanda de 2025 para el Mercado de Polímeros de Base Biológica y se proyecta que crezca al 17,45% hasta 2031. Las normas de la UE ahora exigen un 10% de contenido biológico en películas en contacto con alimentos para 2030, mientras que la SB 54 de California añade tasas a los productores sobre los plásticos de origen fósil, impulsando a los convertidores hacia mezclas de PBAT y PLA que cumplen las normas de contacto con alimentos FDA 21 CFR 177.1520. Las bandejas rígidas y los cierres se apoyan en grados de PLA de alto flujo que ciclan tan rápido como el poliestireno. Las aplicaciones automotrices se están expandiendo a medida que los fabricantes de equipos originales buscan vehículos más ligeros; los paneles de bio-poliamida reforzados con fibra de lino reducen un 20% la masa en comparación con el nailon relleno de vidrio y reducen las huellas de carbono en un 35%, alineándose con las tarjetas de puntuación de proveedores de Volkswagen.

Los dispositivos médicos y de atención sanitaria adoptan PLA y PHA para suturas y tornillos absorbibles que se disuelven entre seis meses y tres años, eliminando las cirugías de extracción. Las resinas PURASORB de Corbion, aprobadas bajo FDA 510(k), registraron un crecimiento de dos dígitos en 2025. La agricultura utiliza películas de acolchado de PBS validadas bajo pruebas de biodegradación en suelo ISO 17556, eliminando costes de recuperación de plástico de USD 100-200 por hectárea. Los textiles emergen como una frontera, con Toray mezclando Bio-PET en ropa deportiva para cumplir los compromisos de las marcas sobre contenido reciclado o renovable. Otros segmentos, como la electrónica de consumo y la impresión 3D, dependen de estrictas pruebas de fuego UL 94 y verificación de contenido biológico ASTM D6866.

Análisis Geográfico

Asia-Pacífico controló el 44,22% del volumen de 2025 para el mercado de polímeros de base biológica y está en camino de alcanzar una CAGR del 16,78% hasta 2031. China canaliza CNY 50.000 millones (USD 7.000 millones) en subsidios hacia productos químicos renovables, mientras que India aplica una prohibición de plásticos de un solo uso que exime a los compostables certificados. El Fondo de Innovación Verde de Japón otorgó JPY 200.000 millones (USD 1.400 millones) a cadenas de valor bioquímicas, financiando pilotos de Mitsubishi Chemical Group Corporation y Kaneka. Corea del Sur exige un 30% de contenido biológico en las adquisiciones públicas para 2027, garantizando 25.000 toneladas de demanda cautiva. La adopción regional depende del cumplimiento de las normas GB/T 20197 de China e IS 17088 de India, donde solo el 40% de los convertidores locales han obtenido la certificación, cediendo participación temprana a las multinacionales.

En América del Norte, el crédito de combustible limpio 45Z de la Ley de Reducción de la Inflación de los Estados Unidos mejora indirectamente los márgenes del PLA y el Bio-PE al impulsar la demanda de intermediarios de fermentación. La SB 54 de California obliga a un 25% de contenido biológico o reciclado en el embalaje de un solo uso para 2032, impulsando a Starbucks y McDonald's a implementar vasos fríos de PLA en todo el país. El registro federal de plásticos de Canadá rastrea las colocaciones de base biológica, pero la infraestructura de compostaje desigual fuera de Ontario y Columbia Británica restringe la captura de valor al final de la vida útil. Los proveedores automotrices de México despliegan bio-poliamidas en tableros de instrumentos para satisfacer las reglas de origen del T-MEC, abasteciendo celulósicos Tenite de la planta de Eastman Chemical Company en Tennessee.

El tamaño del mercado europeo de Polímeros de Base Biológica se beneficia de una red madura de compostaje industrial, especialmente en Italia, que procesa el 60% de los residuos de bio-embalaje del país. El Reglamento de Envases de la UE exige que todos los envases sean reciclables o compostables para 2030 y establece un umbral mínimo de contenido biológico del 10% para usos en contacto con alimentos. DIN CERTCO de Alemania y TÜV Austria de Austria supervisan la certificación EN 13432, mientras que la ley AGEC de Francia prohíbe los plásticos de un solo uso de origen fósil en restaurantes de servicio rápido. El Reino Unido exime a los bio-polímeros certificados por ISCC de su impuesto sobre plásticos de GBP 200 por tonelada si contienen al menos un 30% de contenido renovable.

El segmento del Resto del Mundo, liderado por Brasil y los Emiratos Árabes Unidos, ofrece nodos de crecimiento específicos. Braskem exporta Bio-PE desde su planta basada en caña de azúcar, y la Ciudad de Masdar alberga pilotos de polioles derivados del CO₂ en asociación con Covestro.

Panorama Competitivo

El mercado de Polímeros de Base Biológica sigue siendo moderadamente fragmentado. Los grandes grupos integrados aprovechan los crackers de vapor existentes para coprocesar bio-nafta, lo que permite grados Ccycled de sustitución directa sin nuevas inversiones de capital. Las solicitudes de patentes en polioles derivados de la captura de carbono aumentaron un 35% entre 2024 y 2025, con BASF y Covestro representando solos el 18% de las concesiones. Las barreras para los nuevos participantes incluyen los gastos de certificación, la volatilidad de los insumos y la intensidad de capital de la tecnología de fermentación o despolimerización. Sin embargo, persisten oportunidades de nicho en bio-compuestos para exteriores de vehículos eléctricos, implantes médicos absorbibles y películas agrícolas que se biodegradan en el suelo.

Líderes de la Industria de Polímeros de Base Biológica

BASF

Braskem

Corbion

NatureWorks LLC

Novamont S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Synthomer introdujo Suncryl Bio, una serie de recubrimientos de liberación de base biológica y sin silicona para aplicaciones sensibles a la presión. La serie incluyó tres productos: Suncryl HP 114 BIO, con un contenido de polímero de base biológica del 50%; Suncryl HP 98 Bio, con un contenido de polímero de base biológica del 28%; y Suncryl EU 127 Bio, con un contenido de polímero de base biológica del 26%.

- Febrero de 2026: Balrampur Chini Mills Limited (BCML) anunció que su división de PLA, Balrampur Bioyug, obtuvo su primer pedido institucional del Consejo del Cantón de Lucknow (LCB). El pedido abarca una gama de productos ecológicos: bolsas de basura compostables en dos tamaños, botellas de PLA de 300 ml, bolígrafos de PLA compostables impresos en 3D y carpetas de PLA.

Alcance del Informe Global del Mercado de Polímeros de Base Biológica

Los materiales de base biológica se derivan de plantas y son biodegradables. De manera similar, los polímeros de base biológica también se derivan de plantas como el maíz, la caña de azúcar, el aceite vegetal, la soja, la celulosa y otros. Estos polímeros también se conocen como polímeros de próxima generación, que se utilizan para reducir el uso de combustibles fósiles. La celulosa y el almidón fueron los primeros polímeros de base biológica inventados y utilizados en textiles, embalaje, construcción y otras aplicaciones.

El mercado de Polímeros de Base Biológica está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en mezclas de almidón biodegradables, polietileno de base biológica (Bio-PE), tereftalato de polietileno de base biológica (Bio-PET), ácido poliláctico (PLA), polihidroxialcanoato (PHA) y otros tipos de productos (succinato de polibutileno (PBS), tereftalato de adipato de polibutileno (PBAT), y más). Por industria de usuario final, el mercado está segmentado en agricultura, médico y atención sanitaria, embalaje, automotriz y transporte, textiles y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de polímeros de base biológica en 11 países de las principales regiones. El informe ofrece tamaños de mercado y previsiones para cada segmento basados en volumen (toneladas).

| Mezclas de Almidón Biodegradables |

| Polietileno de Base Biológica (Bio-PE) |

| Tereftalato de Polietileno de Base Biológica (Bio-PET) |

| Ácido Poliláctico (PLA) |

| Polihidroxialcanoato (PHA) |

| Otros Tipos de Productos (Succinato de Polibutileno (PBS), Tereftalato de Adipato de Polibutileno (PBAT), etc.) |

| Agricultura |

| Médico y Atención Sanitaria |

| Embalaje |

| Automotriz y Transporte |

| Textiles |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Tipo de Producto | Mezclas de Almidón Biodegradables | |

| Polietileno de Base Biológica (Bio-PE) | ||

| Tereftalato de Polietileno de Base Biológica (Bio-PET) | ||

| Ácido Poliláctico (PLA) | ||

| Polihidroxialcanoato (PHA) | ||

| Otros Tipos de Productos (Succinato de Polibutileno (PBS), Tereftalato de Adipato de Polibutileno (PBAT), etc.) | ||

| Por Industria de Usuario Final | Agricultura | |

| Médico y Atención Sanitaria | ||

| Embalaje | ||

| Automotriz y Transporte | ||

| Textiles | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda de polímeros de base biológica entre 2026 y 2031?

Se proyecta que el volumen global aumente a una CAGR del 14,89%, pasando de 2,15 millones de toneladas en 2026 a 4,30 millones de toneladas en 2031.

¿Qué tipo de producto lidera actualmente la adopción?

El succinato de polibutileno y el tereftalato de adipato de polibutileno juntos representaron una participación del 44,32% en 2025 debido a la compatibilidad con las líneas de película soplada existentes.

¿Qué impulsa las aplicaciones de embalaje hacia las opciones de base biológica?

Las regulaciones de la UE y California imponen cuotas de contenido biológico y tasas a los productores sobre los plásticos de origen fósil, lo que lleva a los convertidores a migrar hacia mezclas de PBAT y PLA compostables certificadas.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Los incentivos de política en China, India, Japón y Corea del Sur, junto con la construcción de nueva capacidad, otorgan a la región una participación de volumen del 44,22% y la CAGR más rápida del 16,78%.

¿Cómo están utilizando los fabricantes de automóviles los polímeros de base biológica?

Los fabricantes de equipos originales integran bio-poliamidas reforzadas con fibra de lino y películas adhesivas de bio-poliuretano para cumplir los objetivos de reducción de peso y reducción de carbono sin sacrificar el rendimiento.

Última actualización de la página el: