Tamaño y Participación del Mercado de Plásticos de Ingeniería de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

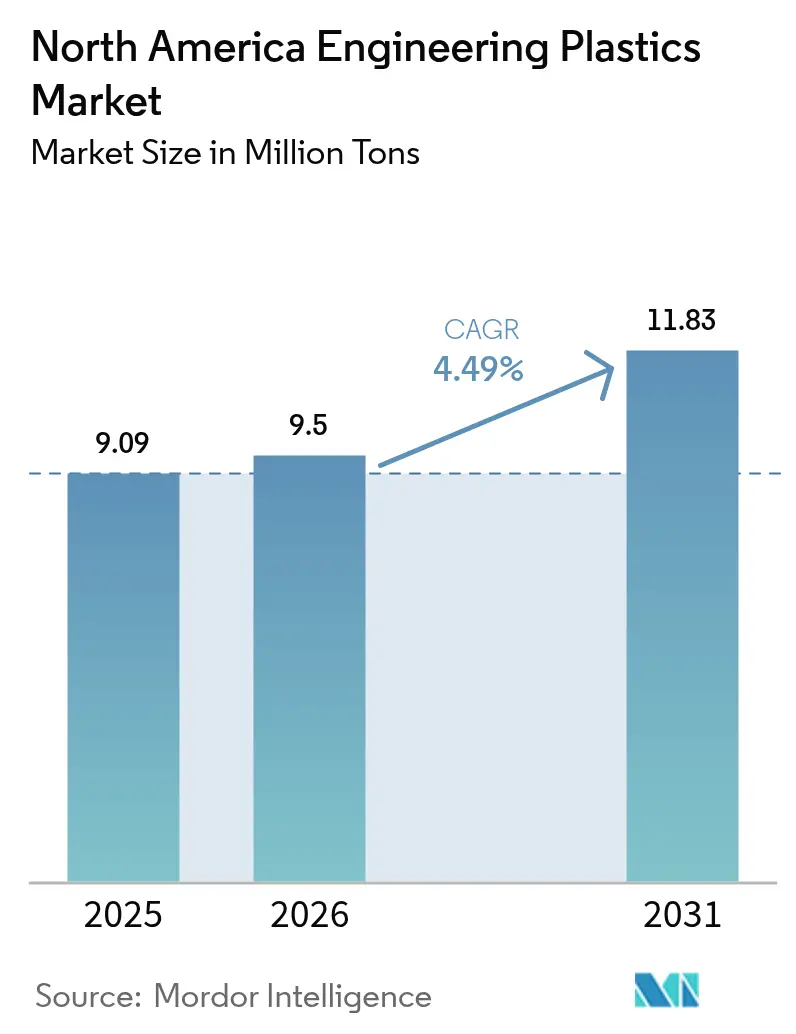

| Tamaño del mercado en el año base (2025) | 9.09 Millones de toneladas |

| Volumen del Mercado (2026) | 9.5 Millones de toneladas |

| Volumen del Mercado (2031) | 11.83 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

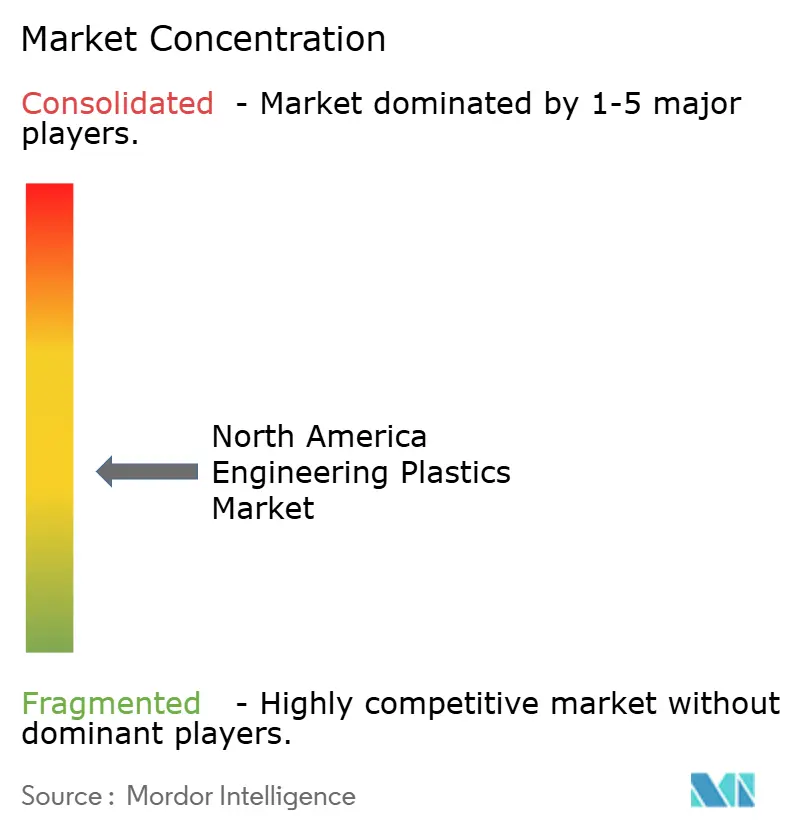

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Plásticos de Ingeniería de América del Norte crezca de 9,09 millones de toneladas en 2025 a 9,5 millones de toneladas en 2026, y se prevé que alcance 11,83 millones de toneladas en 2031 a una CAGR del 4,49% durante 2026-2031. El crecimiento resiliente se sustenta en la abundante materia prima de gas de esquisto, que mantiene los costos de resina competitivos, mientras que la electrificación automotriz, el despliegue del 5G y los mandatos de sostenibilidad en envases amplían los grupos de demanda. Los estándares de Economía de Combustible Promedio Corporativa (CAFE) impulsan a los fabricantes de automóviles hacia polímeros de alto rendimiento más ligeros, y los fabricantes de semiconductores especifican resinas especiales que toleran perfiles de reflujo de 260 °C. Los flujos de deslocalización hacia México y el sostenido gasto de capital químico en EE. UU. han superado los 200 mil millones de USD desde 2020, ampliando la capacidad local para materiales premium. Las credenciales de sostenibilidad —especialmente la compatibilidad con el reciclaje avanzado y el contenido de base biológica— influyen ahora en los criterios de compra de los clientes, a medida que los reguladores endurecen las restricciones sobre PFAS e imponen tarifas de Responsabilidad Extendida del Productor (REP) sobre envases no reciclables.

Conclusiones Clave del Informe

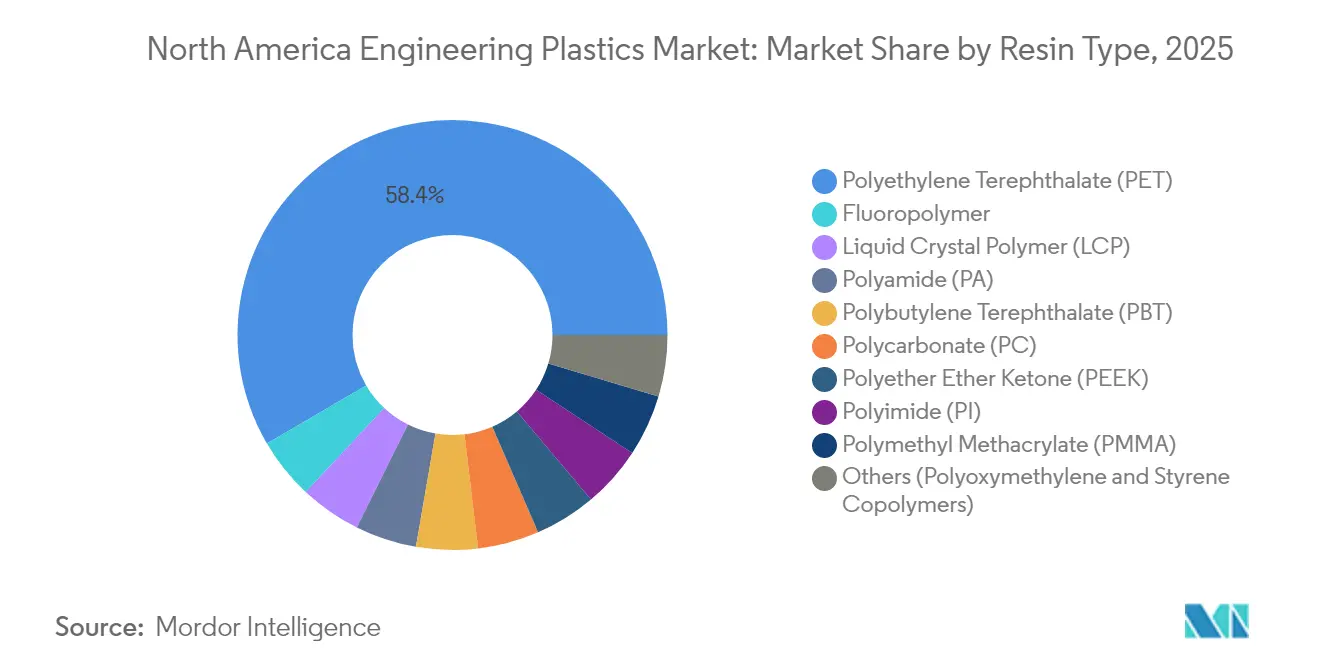

- Por tipo de resina, el tereftalato de polietileno (PET) lideró el mercado de plásticos de ingeniería de América del Norte con una participación en volumen del 58,42% en 2025; se prevé que el polímero de cristal líquido (LCP) avance a una CAGR del 5,82% hasta 2031.

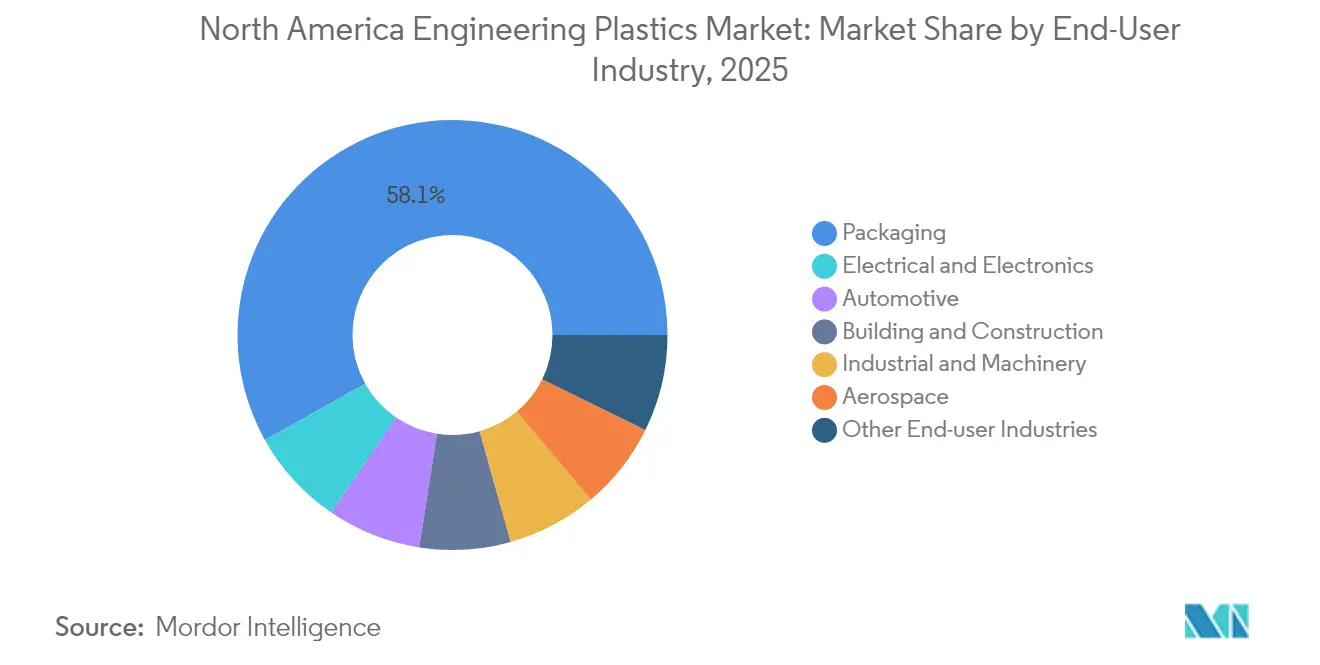

- Por industria de usuario final, el sector de envases capturó una participación del 58,12% del tamaño del mercado de plásticos de ingeniería de América del Norte en 2025, mientras que se proyecta que el sector eléctrico y electrónico registre la CAGR más rápida del 7,18% de 2025 a 2031.

- Por geografía, Estados Unidos representó el 83,25% de la participación del mercado de plásticos de ingeniería de América del Norte en 2025, mientras que se espera que México se expanda a una CAGR del 5,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de peso en automoción y estándares CAFE | +0.7% | Núcleo de EE. UU., efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Miniaturización en dispositivos eléctricos y electrónicos | +0.5% | América del Norte y México | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad en envases | +0.5% | EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Industria 4.0 y demanda de impresión 3D | +0.4% | Centros de fabricación de EE. UU. | Mediano plazo (2-4 años) |

| Ventaja de costo de materia prima de gas de esquisto | +0.8% | Costa del Golfo de EE. UU., Cuenca de los Apalaches | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso en Automoción y Estándares CAFE

Las regulaciones CAFE que exigen promedios de flota de 40,5 mpg en 2026 obligan a los fabricantes de automóviles a reducir el peso en vacío entre un 15-20%, lo que impulsa una rápida sustitución del metal por plásticos de ingeniería reforzados con fibra de vidrio, fibra de carbono y minerales[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Regla Final para CAFE del Año Modelo 2026," nhtsa.gov. La F-150 Lightning 2024 de Ford incorpora carcasas de batería de poliamida reforzada con fibra de carbono, logrando una reducción de masa del 30% mientras mantiene la integridad ante impactos. Las reglas de Vehículos Limpios Avanzados II de California, que exigen el 35% de ventas de vehículos de cero emisiones para 2026, amplifican la demanda de polímeros en componentes de gestión térmica y estructurales. Los fabricantes de automóviles también prefieren los plásticos por la libertad de diseño que integra soportes, clips y sujetadores directamente en piezas moldeadas, reduciendo la complejidad del ensamblaje. El mercado de plásticos de ingeniería de América del Norte captura, en consecuencia, valor incremental tanto de la sustitución de materiales como de la integración funcional de componentes.

Miniaturización en Dispositivos Eléctricos y Electrónicos

El empaquetado avanzado de chips migra hacia diseños de sistema en paquete y antena en paquete, elevando la necesidad de resinas con constantes dieléctricas inferiores a 3,0 y temperaturas de deflexión térmica superiores a 260 °C. La inversión de 2.800 millones de USD de TSMC en Arizona destina capacidad a sustratos de LCP para módulos de radiofrecuencia 5G. La hoja de ruta de Intel para la integración heterogénea exige poliamidas térmicamente conductoras para disipar el calor de los chiplets. Los fabricantes de electrónica por contrato en México aprovechan dichos polímeros especiales para cumplir con ciclos de diseño más cortos y tolerancias dimensionales más estrictas, reforzando el crecimiento de la demanda regional. Los proveedores que codesarrollan formulaciones de resina con los fabricantes de equipos originales aseguran ciclos de diseño más prolongados y mayores costos de cambio.

Mandatos de Sostenibilidad en Envases

Doce estados de EE. UU. promulgaron leyes de REP antes de 2024 que imponen tarifas de hasta 0,15 USD por libra sobre plásticos no reciclables[2]Agencia de Protección Ambiental, "Resumen de Política de Responsabilidad Extendida del Productor," epa.gov. Los propietarios de marcas, como Unilever, se comprometen a utilizar envases 100% reutilizables o reciclables para 2025, impulsando el cambio de películas multicapa mixtas a estructuras de PET monomaterial compatibles con sistemas de reciclaje químico. Las tecnologías avanzadas de despolimerización cierran el ciclo para el PET y el nailon, reduciendo las emisiones de Alcance 3 para los fabricantes de bienes de consumo envasados. Los productores de resina que validan el cumplimiento de contacto con alimentos de la FDA para contenido reciclado obtienen una ventaja de primer movimiento con los convertidores. El mercado de plásticos de ingeniería de América del Norte, por lo tanto, asigna una prima a los grados que combinan alto rendimiento de barrera con vías de circularidad al final de la vida útil.

Industria 4.0 y Demanda de Impresión 3D

La fabricación aditiva transita del prototipado a la producción certificada en los sectores aeroespacial, médico y de utillaje. Boeing ha obtenido la aprobación de la FAA para accesorios de asiento de poliéter éter cetona (PEEK) impresos mediante fabricación por filamento fundido, logrando el 85% del rendimiento a la tracción de las piezas moldeadas por inyección. Las resinas amorfas de alta temperatura, como la polieterimida Ultem y el PEEK semicristalino, generan interés por su resistencia química y cumplimiento con los estándares de llama, humo y toxicidad. Los constructores de maquinaria en el Medio Oeste de EE. UU. están adoptando flujos de trabajo habilitados digitalmente que imprimen plantillas y accesorios bajo demanda, acortando así los tiempos de espera de mantenimiento. Este paradigma prioriza la demanda de materiales funcionales sobre el filamento de uso general, reforzando así la propuesta de valor para el mercado de plásticos de ingeniería de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima petroquímica | -0.40% | Centros de producción de la Costa del Golfo de EE. UU. | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre PFAS y fluoropolímeros | -0.50% | Alineación regulatoria de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Alto gasto de capital para el procesamiento de polímeros de alto rendimiento | -0.30% | Centros de fabricación de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de la Materia Prima Petroquímica Presiona los Márgenes

El crudo Brent osciló entre 70 y 85 USD por barril en 2024, mientras que el gas Henry Hub varió entre 2,50 y 4,20 USD por MMBtu, elevando los costos de insumos de monómeros que constituyen hasta el 70% de los costos en efectivo de la resina. ExxonMobil reportó una erosión de 1.200 millones de USD en el EBITDA petroquímico, atribuida a las fluctuaciones de materias primas, lo que pone de relieve una estrecha correlación entre los ciclos de materias primas y la rentabilidad de las resinas especiales. Los procesadores adoptan precios por fórmula e instrumentos de cobertura, aunque el bloqueo del capital de trabajo se intensifica durante los picos, presionando a los compounders más pequeños. Los márgenes de efectivo volátiles pueden disuadir las inversiones de ciclo largo, desacelerando marginalmente el ritmo de expansión del mercado de plásticos de ingeniería de América del Norte.

La Presión Regulatoria sobre PFAS Remodela las Aplicaciones de Fluoropolímeros

La regla de la Sección 8(a)(7) de la TSCA de la EPA de 2024 obliga a una notificación exhaustiva de PFAS, elevando los costos de cumplimiento por encima de los 50 millones de USD anuales para los principales productores de fluoropolímeros. DuPont ha reservado 400 millones de USD para posibles responsabilidades, y las propuestas del REACH de la UE pueden restringir exportaciones por valor de 2.300 millones de USD después de 2026. Las fábricas de semiconductores aún dependen del PTFE y el PFA para la contención de productos químicos de ultra pureza, manteniendo una demanda de nicho; sin embargo, las aplicaciones de baja exigencia están migrando hacia alternativas libres de perfluoro. Las líneas de I+D, por lo tanto, pivotan hacia polímeros de alto rendimiento parcialmente fluorados o no fluorados, moderando el crecimiento de la porción afectada del mercado de plásticos de ingeniería de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del PET se Encuentra con la Innovación del LCP

El PET representó el 58,42% del mercado de Plásticos de Ingeniería de América del Norte en 2025, impulsado por la abundante capacidad de grado botella fácilmente reconvertible en mezclas de ingeniería. El segmento se benefició de las inversiones en reciclaje químico de circuito cerrado que elevan la pureza de la resina posconsumo al rendimiento de grado virgen, alineándose con los cuadros de mando de sostenibilidad de los propietarios de marcas. En contraste, el LCP crece a una CAGR del 5,82% hasta 2031, respaldado por los requisitos de antenas 5G, circuitos flexibles y arneses aeroespaciales que favorecen su baja pérdida dieléctrica y alta estabilidad dimensional. El tamaño del mercado de plásticos de ingeniería de América del Norte para el LCP sigue siendo modesto, pero los márgenes superan los promedios de los productos básicos debido a la complejidad de la formulación y las barreras de propiedad intelectual.

El escrutinio regulatorio sobre los PFAS limita parte del crecimiento en las aplicaciones de fluoropolímeros; no obstante, los bancos de proceso húmedo críticos para semiconductores y los sellos de procesamiento químico continúan especificando PTFE y PFA donde la inercia extrema es obligatoria. La poliamida 6 y 66 están experimentando una adopción constante en módulos de batería, líneas de refrigeración y soportes estructurales a medida que los fabricantes de automóviles persiguen objetivos de reducción de peso, mientras que las fibras de aramida de alta temperatura siguen siendo un material de nicho para aplicaciones balísticas y aeroespaciales. El policarbonato gana participación en acristalamientos transparentes, carcasas de baterías para vehículos eléctricos y guías de luz, ya que su resistencia al impacto supera a las alternativas acrílicas. Los compounders avanzados se diferencian mediante mezclas sinérgicas —como las aleaciones PC/ABS— que combinan resistencia con estética, ampliando los usos finales direccionables en el mercado de plásticos de ingeniería de América del Norte.

Por Industria de Usuario Final: El Crecimiento de la Electrónica Supera la Estabilidad del Sector de Envases

El sector de envases mantuvo una participación del 58,12% en 2025, sustentado por la demanda de bebidas, servicios de alimentación y productos de cuidado personal que favorecen las estructuras de PET y polipropileno clarificado. Los marcos de REP y los compromisos de sostenibilidad de las marcas están acelerando el cambio hacia soluciones monomaterial, aunque el tonelaje global permanece estable, convirtiendo al segmento en un ancla de volumen para el mercado de plásticos de ingeniería de América del Norte. Se espera que el sector eléctrico y electrónico se expanda a una CAGR del 7,18% hasta 2031, reflejando la intensificación de la producción de semiconductores, centros de datos y dispositivos de consumo en EE. UU. y México. Las resinas con índice de seguimiento comparativo (CTI) elevado y conductividad térmica capturan victorias de diseño en módulos de potencia y empaquetado avanzado.

La adopción automotriz se acelera a medida que los fabricantes de equipos originales integran poliamida, policarbonato y PEEK en carcasas de baterías, alojamientos de accionamientos eléctricos y soportes de sensores ADAS para compensar las penalizaciones de peso de los vehículos eléctricos. La construcción y edificación especifica acristalamientos de larga duración, espumas de aislamiento y tuberías que resisten los ciclos térmicos y la exposición química, mientras que la maquinaria industrial demanda engranajes de POM y carcasas de nailon para bombas químicas. El sector aeroespacial sigue siendo un nicho premium donde los ciclos de calificación de resinas generan flujos de ingresos de décadas y márgenes sólidos para los proveedores en el mercado de plásticos de ingeniería de América del Norte.

Análisis Geográfico

Estados Unidos mantuvo una participación del 83,25% en el mercado de plásticos de ingeniería de América del Norte en 2025, anclado por la integración de materias primas de la Costa del Golfo, los maduros clústeres de fabricantes de equipos originales automotrices y la mayor base de convertidores de envases del mundo. Más de 200 mil millones de USD en proyectos químicos anunciados desde 2020 ya han añadido capacidad de polímeros especiales, con los complejos de Baytown de ExxonMobil y Freeport de Dow operando como centros totalmente integrados. Los incentivos estatales en Texas y Luisiana subvencionan desvíos ferroviarios, dragado de puertos y formación de mano de obra, apoyando los envíos a granel a los moldeadores del Medio Oeste y las terminales de exportación.

Se proyecta que México registre la CAGR más alta del 5,69% hasta 2031, a medida que los fabricantes de equipos originales aceleran la deslocalización cercana para acortar las cadenas de suministro y evitar el riesgo geopolítico. La inversión extranjera directa alcanzó los 39 mil millones de USD en 2024, con la gigafábrica de Tesla en Nuevo León y el campus electrónico de Foxconn en Chihuahua creando nueva demanda de resinas especiales. Los proveedores de Nivel 1 automotriz importan compuestos de nailon con fibra de vidrio y LCP libres de aranceles bajo el T-MEC, y luego envían módulos terminados de vuelta a las plantas de ensamblaje de EE. UU., combinando competitividad en costos con entrega justo a tiempo.

Canadá aprovecha la disponibilidad de materias primas vinculadas a las arenas petrolíferas y un corredor establecido de piezas automotrices en Ontario para mantener una demanda estable, aunque la participación global está limitada por el tamaño de la población. Los programas provinciales de REP y la fijación de precios del carbono refuerzan el caso de negocio para las iniciativas de reciclaje químico en Alberta, mientras que el aumento de la inversión en materiales para baterías de vehículos eléctricos puede elevar el consumo de plásticos de ingeniería en sistemas de gestión térmica. La armonización transfronteriza de los estándares de seguridad y medioambientales minimiza la fricción regulatoria, permitiendo el movimiento fluido de pellets compuestos en todo el mercado de plásticos de ingeniería de América del Norte.

Panorama Competitivo

El mercado de Plásticos de Ingeniería de América del Norte está moderadamente fragmentado. BASF y DuPont aprovechan sus centros globales de I+D y equipos de ingeniería de aplicaciones para codesarrollar soluciones con los fabricantes de equipos originales, asegurando acuerdos de suministro plurianuales. Celanese celebró contratos a largo plazo para materia prima de ácido acético neutro en carbono, mejorando así el perfil de sostenibilidad de sus termoplásticos derivados. Los fabricantes de equipos originales a menudo requieren datos de prueba plurianuales y certificaciones ISO/UL antes de cambiar de proveedor, preservando las ventajas de incumbencia para los actores establecidos. Sin embargo, los mercados digitales y las redes de compounding por encargo reducen los obstáculos de comercialización para las empresas emergentes de compuestos especiales que se centran en grados para fabricación aditiva o resinas de base biológica.

Líderes de la Industria de Plásticos de Ingeniería de América del Norte

SABIC

BASF

DuPont

Celanese Corporation

Covestro AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Arkema presentó planes para aumentar su capacidad de PVDF en un 15% en su instalación de Calvert City en Kentucky, Estados Unidos. Respaldada por una inversión de aproximadamente 20 millones de USD, esta iniciativa está orientada a satisfacer la creciente demanda de resinas de alto rendimiento producidas a nivel nacional, fundamentales para las baterías de iones de litio, y a atender los sectores en expansión de semiconductores y cables.

- Enero de 2025: Covestro AG invirtió significativamente en su planta de Hebron, Ohio, destinando una cantidad de bajo triple dígito en millones de euros. Esta expansión contempla la construcción de múltiples nuevas líneas de producción e infraestructura dedicada a la producción de compuestos y mezclas de policarbonato personalizados.

Alcance del Informe del Mercado de Plásticos de Ingeniería de América del Norte

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Envases están cubiertos como segmentos por Industria de Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) están cubiertos como segmentos por Tipo de Resina. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Envases |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Envases | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Definición de mercado

- Industria de Usuario Final - Envases, Eléctrica y Electrónica, Automotriz, Construcción y Edificación, y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se ha proporcionado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plásticos | El compounding consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción