Tamaño y Participación del Mercado de Aditivos Plásticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Plásticos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aditivos Plásticos sea de USD 29,05 mil millones en 2025, USD 30,41 mil millones en 2026, y alcance USD 38,28 mil millones para 2031, creciendo a una CAGR del 4,71% de 2026 a 2031. La sólida demanda de formulaciones de mayor rendimiento que responden a los requisitos de vehículos ligeros, envases compostables y superficies antimicrobianas está orientando la creación de valor desde el volumen de productos básicos hacia los grados especiales. Los fabricantes de vehículos eléctricos están especificando paquetes de aditivos termoestables y retardantes de llama que toleran entornos operativos de 150 °C, impulsando una realización de precios que supera la inflación del costo de las resinas. Mientras tanto, los mandatos de envases compostables en la Unión Europea y California están elevando la demanda de masterbatch de origen biológico, donde las primas de precio del 20%–30% sobre las mezclas de dióxido de titanio siguen siendo defendibles. Los protocolos de higiene pospandemia han incorporado permanentemente sinergistas con iones de plata y cobre en plásticos de contacto con alimentos y de atención médica, expandiendo lo que eran categorías de nicho antes de 2024. La intensidad competitiva se acelera a medida que los grandes actores petroquímicos integrados aprovechan el control de materias primas para presionar a los formuladores independientes, impulsando una carrera por adquisiciones y patentes en auxiliares de procesamiento sin fluoropolímeros ante las inminentes restricciones de PFAS.

Conclusiones Clave del Informe

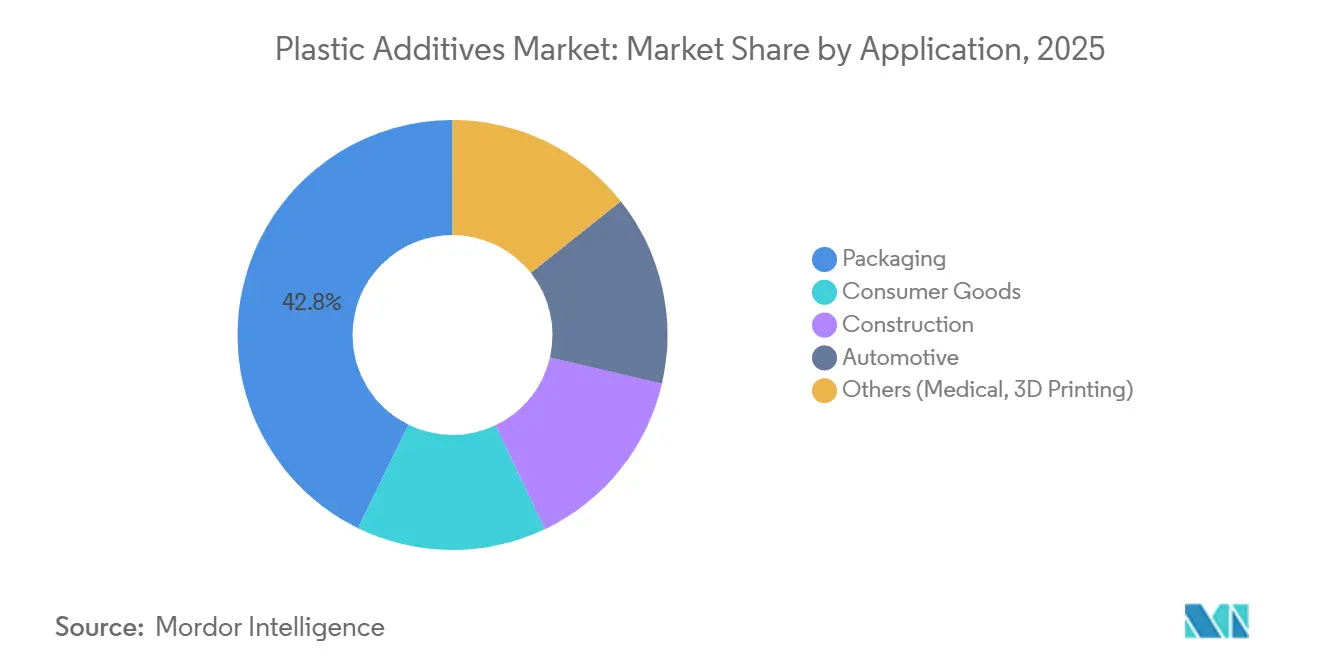

- Por aplicación, los envases lideraron con una participación de ingresos del 42,76% en 2025, mientras que se prevé que los bienes de consumo avancen a una CAGR del 5,15% hasta 2031.

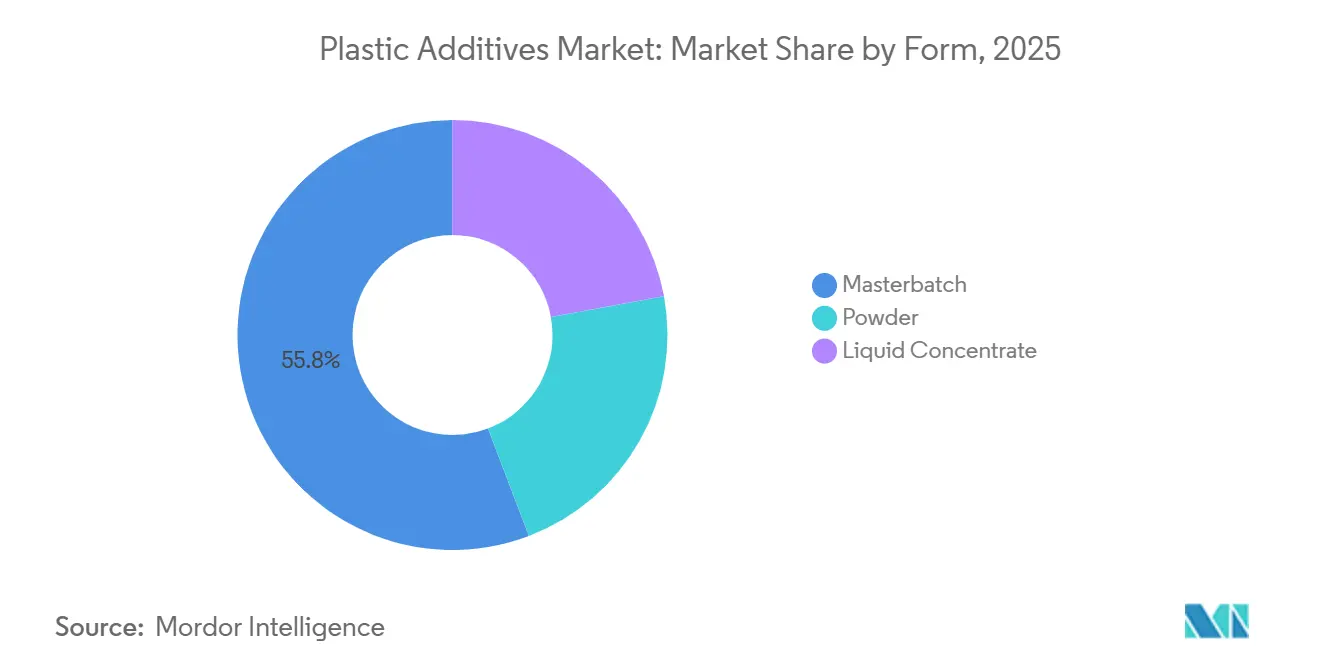

- Por forma, el masterbatch capturó el 55,78% de la participación del mercado de aditivos plásticos en 2025; se proyecta que los concentrados líquidos crezcan a una CAGR del 4,91% hasta 2031.

- Por tipo, los colorantes representaron el 45,87% del valor en 2025; se prevé que el segmento dedicado de auxiliares de procesamiento se expanda a una CAGR del 4,78% hasta 2031.

- Por tipo de plástico, el polietileno dominó con el 17,87% del tamaño del mercado de aditivos plásticos en 2025, mientras que se espera que el poliestireno registre la CAGR más rápida del 4,66% durante el período de pronóstico.

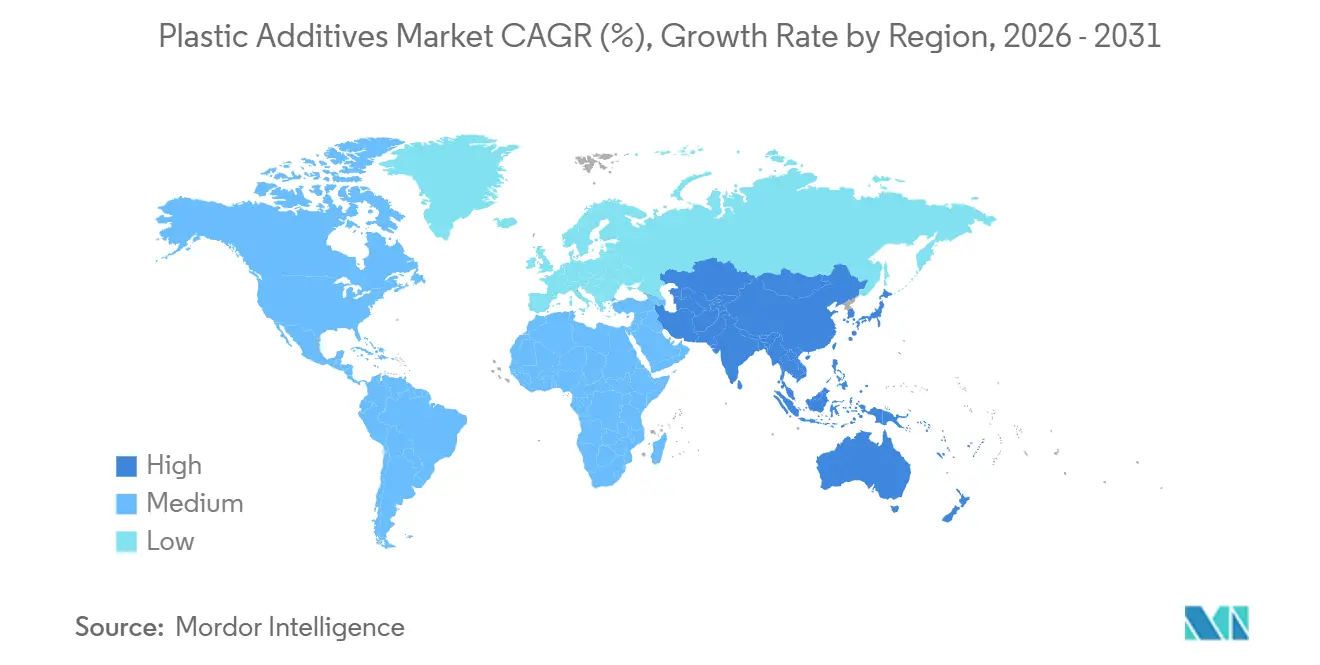

- Por geografía, Asia-Pacífico concentró el 53,12% del valor global en 2025 y se espera que crezca a una CAGR del 5,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos Plásticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Componentes Ligeros para Vehículos Eléctricos que Impulsan los Aditivos de Alto Rendimiento | +0.8% | China, la UE y América del Norte | Mediano plazo (2–4 años) |

| Plásticos que Reemplazan Metales en Diversas Aplicaciones | +0.9% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Urbanización en Asia-Pacífico que Amplía la Demanda de Envases | +0.7% | Asia-Pacífico central, extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Leyes Obligatorias de Envases Compostables | +0.6% | UE, California, Canadá, India emergente | Mediano plazo (2–4 años) |

| Adopción Rápida de Superficies Antimicrobianas | +0.5% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Componentes Ligeros para Vehículos Eléctricos que Impulsan los Aditivos de Alto Rendimiento

Las plataformas de vehículos eléctricos de batería demandan piezas de polímero que toleren temperaturas superiores a 150 °C sin añadir peso. Las carcasas de poliamida y policarbonato para electrónica de potencia ahora requieren estabilizadores térmicos y modificadores de impacto que preserven el rendimiento de tracción e inflamabilidad a temperaturas de servicio elevadas. Los formuladores de lubricantes están introduciendo químicas fluoradas y de silicona que reducen los tiempos de ciclo de moldeo por inyección en un 8%–12% mientras mejoran el acabado superficial. El código de proveedores de Tesla para 2025 exige el cumplimiento de UL 94 V-0 mediante soluciones sin halógenos, lo que infla los precios de venta de paquetes especiales hasta en un 35%. Los productores con investigación y desarrollo integrados están, en consecuencia, asegurando contratos de suministro a largo plazo, protegiendo los márgenes de las fluctuaciones de materias primas. A medida que los fabricantes de automóviles publican cuadros de mando de sostenibilidad más estrictos, los proveedores de aditivos que pueden certificar credenciales de bajo contenido de COV y reciclabilidad están posicionados para capturar una parte desproporcionada del volumen incremental en el mercado de aditivos plásticos.

Plásticos que Reemplazan Metales en Usos de Consumo e Industriales

La resistencia a la corrosión, la reducción de peso y la versatilidad de forma están acelerando la sustitución de metales por plásticos reforzados en carcasas de bombas, cuerpos de válvulas y componentes de electrodomésticos. Los fabricantes de electrodomésticos que cambiaron piezas de fundición de zinc por ABS modificado al impacto lograron ahorros de costos del 40% y redujeron el número de componentes y piezas gracias a la libertad de diseño en molde. El Reglamento de Ecodiseño de la Unión Europea, vigente en 2025, asigna puntuaciones de circularidad más altas a los bienes de un solo material, catalizando ensamblajes de un solo polímero que dependen de paquetes de aditivos avanzados para la resistencia mecánica[1]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," ec.europa.eu. A medida que los ingenieros de diseño buscan secciones de pared cada vez más delgadas, los agentes de nucleación y los estabilizadores térmicos de larga duración ganan preferencia, elevando la complejidad de la formulación. Esta dinámica amplía la brecha de capacidad entre los formuladores globales y los mezcladores de enfoque regional, reforzando las tendencias de consolidación dentro del mercado de aditivos plásticos.

Urbanización en Asia-Pacífico que Amplía la Demanda de Envases

La rápida migración urbana en India, China y el Sudeste Asiático está elevando el consumo de bienes envasados —y con ello, la demanda de paquetes de barrera, deslizamiento y antibloqueo dentro de películas multicapa[2]Banco Mundial, "Datos de Población Urbana," worldbank.org . India añadió 35 millones de residentes urbanos entre 2023 y 2025, impulsando el volumen de películas flexibles que incorporan masterbatch de EVA para mantener la resistencia al impacto a bajas temperaturas. La huella de almacenes de cadena de frío de China creció un 18% en 2025, requiriendo películas de polietileno infundidas con aditivos antivaho y de barrera a la humedad para preservar la claridad visual en almacenamiento bajo cero. Los convertidores del Sudeste Asiático están codesarrollando mezclas captadoras de oxígeno que triplican la vida útil de las comidas estables en estante, destacando el cambio del mercado hacia acuerdos colaborativos de desarrollo de productos. Estas tendencias respaldan firmemente un crecimiento regional continuo superior al 5% en el mercado de aditivos plásticos hasta 2031.

Leyes Obligatorias de Envases Compostables que Impulsan el Masterbatch de Bioaditivos

El Reglamento de la UE sobre Envases y Residuos de Envases, finalizado en 2024, exige que todos los artículos de servicio de alimentos de un solo uso sean compostables para 2027, acelerando la demanda de masterbatch de PLA y PHA reforzado con plastificantes y nucleadores de origen biológico. La SB 1046 de California prohíbe los aditivos a base de petróleo en artículos compostables a partir de 2026, obligando a los reformuladores a adoptar matrices de cera vegetal que mantienen el flujo de fusión sin comprometer la biodegradabilidad. Los créditos EPR actualizados de India incentivan a las marcas que adoptan bio-masterbatch, desbloqueando créditos subsidiados que reducen los períodos de recuperación de la inversión para nuevas líneas de producción. Las adiciones de capacidad global anunciadas de 45.000 t/año subrayan el impulso. Los diferenciales de precio se mantienen un 25% por encima del masterbatch convencional, pero las marcas aceptan la prima para anticiparse a las futuras tarifas de vertedero, subrayando un creciente conjunto de beneficios dentro del mercado de aditivos plásticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las Materias Primas de Estaño y Fósforo que Comprime los Márgenes | -0.4% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Eliminación Progresiva del Plastificante de Ftalato en Estados Unidos y Europa | -0.5% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Restricciones a los Auxiliares de Procesamiento a Base de PFAS que Limitan la Adopción | -0.3% | Europa, América del Norte, Asia-Pacífico pendiente | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas de Estaño y Fósforo que Comprime los Márgenes

Indonesia redujo su cuota de exportación de estaño en un 15% en 2025, impulsando los precios al contado del LME de USD 25.000/tonelada a USD 30.500/tonelada a fin de año. Al mismo tiempo, la turbulencia política de Myanmar interrumpió los envíos de pentóxido de fósforo, obligando a los fabricantes europeos de estabilizadores a abastecerse de Marruecos con primas del 22%. Los estabilizadores de organoestánico siguen siendo indispensables para las tuberías rígidas de PVC, pero las alternativas de calcio-zinc necesitan dosificaciones un 30% más altas, lo que socava la economía de los convertidores. La presión sobre los márgenes es más aguda para los formuladores de nivel medio que carecen de contratos a largo plazo, lo que los obliga a salir del mercado o a diversificarse. El mercado de aditivos plásticos, por tanto, enfrenta una volatilidad de costos a corto plazo que desalienta el despliegue de capital en líneas de productos intensivas en estaño.

Eliminación Progresiva del Plastificante de Ftalato en Estados Unidos y Europa que Reduce el Volumen Direccionable

La EPA de EE. UU. restringió el DEHP, el DBP y el BBP en diciembre de 2024, exigiendo su eliminación progresiva para enero de 2027 en bienes de consumo. La ECHA añadió cuatro ftalatos más al Anexo XIV de REACH en 2025, prohibiendo efectivamente su uso sin autorización en dispositivos médicos y artículos en contacto con alimentos. Los ésteres de adipato y citrato de reemplazo requieren cargas un 10%–15% más altas y ofrecen una flexibilidad a baja temperatura más débil, lo que aumenta los costos al tiempo que reduce la elasticidad de la demanda. Se prevé que el consumo global de ftalatos caiga en 180.000 toneladas anuales, suprimiendo el potencial de crecimiento general en el mercado de aditivos plásticos hasta que surjan sustitutos neutros en rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Auxiliares de Procesamiento Lideran la Carrera de Innovación

Los auxiliares de procesamiento capturaron la perspectiva de CAGR más rápida del 4,78% entre 2026 y 2031, ya que los convertidores priorizan las mejoras del flujo de fusión que no migran a las superficies de las piezas. Los auxiliares a base de fluoropolímeros, históricamente arraigados en el PVC, ahora se enfrentan al escrutinio de los PFAS que ha acelerado el surgimiento de reemplazos acrílicos y de silicona que ofrecen un rendimiento comparable del 90%. El tamaño del mercado de aditivos plásticos para lubricantes, agentes de deslizamiento y antiestáticos, agrupados colectivamente bajo "otros tipos", alcanzó el mayor conjunto de valor en 2025 debido a su ubicuidad en la película de polietileno y los envases moldeados. A medida que las líneas de extrusión apuntan a ciclos un 5%–8% más cortos, los mejoradores de flujo permiten específicamente paneles de polipropileno más delgados para interiores de vehículos, una contribución directa a los objetivos de reducción de peso de los fabricantes de equipos originales.

En 2025, los colorantes representaron una participación del 45,87% del mercado de aditivos plásticos, impulsados por la demanda de diferenciación estética, marca y coloración funcional en envases, construcción y movilidad. La adopción de masterbatches compatibles con polímeros reciclados e innovaciones en pigmentos termoestables, resistentes a los rayos UV y conformes con el contacto con alimentos están impulsando el uso. Los colorantes avanzados para películas de alto contenido reciclado y piezas moldeadas amplían aún más sus aplicaciones, consolidando su papel clave en el mercado.

Por Tipo de Plástico: El Polietileno Domina, el Poliestireno se Acelera

El polietileno concentró el 17,87% de la participación global del mercado de aditivos plásticos en 2025 gracias a su uso extensivo en películas, envolturas agrícolas y envases moldeados por soplado que dependen de sistemas de deslizamiento y UV para la integridad en estante. La demanda de polietileno continúa creciendo a medida que avanzan los objetivos de contenido reciclado, lo que requiere paquetes de aditivos que restablezcan la viscosidad de fusión y el rendimiento de barrera al infrarrojo. Se espera que el poliestireno, particularmente en su forma expandida, registre una CAGR del 4,66% hasta 2031 tras las innovaciones en retardantes de llama que permitieron la ausencia de halógenos conforme a los códigos en el aislamiento de edificios.

El polipropileno se beneficia de las aplicaciones de interiores de vehículos eléctricos donde los grados rellenos de talco necesitan agentes de acoplamiento para mantener la ductilidad por debajo de –20 °C, sustentando un crecimiento de dígito medio en el tamaño del mercado de aditivos plásticos en Asia-Pacífico. La dependencia continua del cloruro de polivinilo en los estabilizadores térmicos enfrenta vientos en contra por las retiradas de ftalatos, aunque la demanda de tuberías rígidas en proyectos de infraestructura respalda el volumen base. El tereftalato de polietileno, en transición hacia mezclas de alto contenido de PCR, utiliza extensores de cadena y captadores de acetaldehído para restaurar las propiedades mecánicas. El policarbonato y las poliamidas sirven a nichos de alto valor en componentes bajo el capó y maquinaria industrial, donde los paquetes de aditivos premium permiten una estabilidad dimensional a 150 °C y el cumplimiento de UL 94 V-0, asegurando oportunidades de margen superiores para los proveedores en el mercado de aditivos plásticos.

Por Forma: El Masterbatch Mantiene la Participación, los Líquidos Ganan Ventaja en Eficiencia

El masterbatch se mantuvo como la forma preferida con el 55,78% en 2025, favorecido por la comodidad de manejo, la dosificación precisa y la compatibilidad con la infraestructura global de compoundización. Sin embargo, se prevé que los concentrados líquidos crezcan un 4,91% anualmente a medida que los procesadores instalan dosificadores gravimétricos capaces de medir fluidos directamente en las gargantas de las extrusoras, eliminando un paso completo de precompoundización y reduciendo los costos de almacenamiento hasta en un 18%. Los sistemas líquidos también minimizan las cargas de notificación de REACH al consolidar el seguimiento de sustancias en soluciones de un solo componente.

En respuesta, los proveedores de masterbatch están comercializando pellets de ultra alta concentración con contenido de resina portadora reducido al 20%, comprimiendo la brecha de costos con los líquidos. Los aditivos en polvo, aunque los más pequeños en volumen, siguen dominando los flujos de trabajo de PVC en mezcla seca y termoestables, donde los portadores líquidos interfieren con la cinética de curado. El mercado de aditivos plásticos se está bifurcando, por tanto: los grandes procesadores prefieren los eficientes sistemas líquidos, mientras que los convertidores pequeños y medianos continúan prefiriendo los gránulos de masterbatch listos para usar.

Por Aplicación: Los Bienes de Consumo Superan a los Envases

Aunque los envases retuvieron el 42,76% de los ingresos en 2025, se prevé que los bienes de consumo exhiban la CAGR más rápida del 5,15%, impulsados por aditivos antimicrobianos, de color y de mejora táctil inyectados en componentes de cuidado personal y artículos para el hogar. La demanda automotriz está pivotando desde los revestimientos interiores hacia los plásticos estructurales para baterías que requieren paquetes de retardantes de llama y modificadores de impacto. La construcción sigue dependiendo de perfiles rígidos de PVC reforzados por sistemas de estabilizadores térmicos y modificadores de impacto que garantizan la resistencia a la intemperie durante varias décadas.

Los dispositivos médicos y los usos de fabricación aditiva, agrupados bajo "otros", proporcionan un crecimiento de dos dígitos aunque desde una base pequeña, gracias a los estabilizadores certificados por ISO 10993 y los polvos retardantes de llama formulados para la impresión capa por capa. Esta ampliación de la diversidad de usos finales reduce la ciclicidad y protege los flujos de ingresos en todo el mercado de aditivos plásticos, particularmente a medida que los inicios de construcción de viviendas y los volúmenes de envases fluctúan con los ciclos macroeconómicos.

Análisis Geográfico

Asia-Pacífico concentró el 53,12% de la participación del mercado de aditivos plásticos en 2025 y se proyecta que se expanda a una CAGR del 5,27% hasta 2031. La agenda de doble circulación de China orienta a los compoundizadores hacia proveedores de aditivos locales, apoyando rápidas adiciones de capacidad en las provincias de Shandong y Zhejiang que registraron un 12% de nuevo rendimiento de polipropileno en 2025. El Incentivo Vinculado a la Producción de India desembolsó USD 1.200 millones a inversores en química avanzada, catalizando proyectos que añadirán 85.000 toneladas/año de producción de aditivos para 2028. Japón mantiene la demanda especializada de aditivos para resinas de ingeniería a pesar del volumen plano, mientras que los grandes fabricantes de electrónica de Corea del Sur especifican sistemas de llama sin halógenos, elevando el crecimiento del consumo local a dígitos medios.

América del Norte se beneficia de la relocalización y la Ley de Reducción de la Inflación, que financia líneas de química especializada doméstica en Texas y Luisiana, programadas para totalizar 40.000 toneladas/año para 2026. Canadá alinea sus prohibiciones de ftalatos con la política de EE. UU., acelerando la adopción de citrato, mientras que las exportaciones de vehículos de México estimulan el uso de modificadores de polipropileno en paragolpes y tableros de instrumentos. Las leyes de economía circular de Europa priorizan los diseños de un solo material, impulsando la demanda de paquetes de aditivos de alta función que reemplazan los híbridos de metal y plástico. Alemania, Francia e Italia lideran la penetración del bio-masterbatch para envases compostables, mientras que Escandinavia exige retardantes de llama sin halógenos en paneles de construcción, asegurando oportunidades premium para los formuladores especializados.

El crecimiento de América del Sur está liderado por Brasil, donde una expansión de 4,5 millones de hectáreas en área plantada durante 2025 aumentó la demanda de películas agrícolas que emplean sistemas de UV y difusión de luz. Las exportaciones de autopartes de Argentina impulsan el consumo incremental de aditivos de polipropileno y poliamida, aunque la volatilidad cambiaria modera el gasto de capital. Oriente Medio invierte aguas abajo a través del impulso de compoundización local de Arabia Saudita, abriendo un naciente mercado de aditivos plásticos centrado en auxiliares de procesamiento para nuevas líneas de PE y PP puestas en marcha. Los minoristas de Sudáfrica especifican paquetes antimicrobianos para una vida útil extendida, marcando una adopción temprana en una región aún limitada por las deficiencias de la cadena de frío.

Análisis de la cadena de valor

La cadena de valor de los aditivos plásticos comienza con las materias primas e intermedios (petroquímicos y de base biológica) utilizados para producir estabilizantes, plastificantes, pigmentos, auxiliares de procesamiento y otros paquetes funcionales. Los productores químicos integrados y los formuladores especializados fabrican estos productos y los entregan como polvos, líquidos y masterbatches a compuestistas y convertidores, quienes los dosifican en resinas PE, PP, PVC, PET, PS y de ingeniería para envases, automoción, construcción y otros usos finales. En 2026, la gestión del riesgo de la cadena de suministro sigue siendo un requisito operativo visible, ya que la regionalización impulsa a los compradores a calificar fuentes multirregionales y mantener inventarios más altos ante plazos de entrega más largos para intermedios químicos y la volatilidad de los costos energéticos.

La distribución generalmente abarca tanto las ventas directas a grandes procesadores como la distribución regional para convertidores pequeños y medianos. El servicio técnico y la documentación de cumplimiento se integran cada vez más en el proceso de venta. La sustitución impulsada por la regulación también está influyendo en los flujos de trabajo de adquisición y calificación, con el escrutinio de PFAS y las restricciones a los ftalatos acelerando el desarrollo y la adopción de alternativas acrílicas, de silicona y de base biológica, lo que aumenta la carga de pruebas para aplicaciones de contacto con alimentos y contenido reciclado. Las aprobaciones nombradas muestran cómo la calificación de productos y la autorización regulatoria pueden actuar como etapas condicionantes para el tiempo de comercialización y la selección de proveedores en toda la cadena, incluida la aprobación de la Comisión de la UE obtenida por Clariant en febrero de 2026 para aditivos de cera de salvado de arroz renovable destinados a plásticos en contacto con alimentos.

Panorama Competitivo

El mercado de aditivos plásticos está moderadamente fragmentado, con una participación significativa para los actores regionales. Los grandes actores petroquímicos integrados como BASF, Dow y Evonik aprovechan el control de materias primas para respaldar el liderazgo en costos en estabilizadores y plastificantes de productos básicos, mientras que las casas especializadas como Clariant y Avient se diferencian a través de servicios de formulación rápida adaptados a los convertidores locales. Las solicitudes de patentes para auxiliares de procesamiento sin fluoropolímeros aumentaron un 40% durante 2024-2025, señalando una carrera para reemplazar los PFAS antes de los plazos regulatorios. Las inversiones tecnológicas se centran en extrusoras piloto de alto rendimiento y motores de formulación impulsados por IA que reducen los ciclos de laboratorio en un tercio, acelerando el tiempo de comercialización para mezclas específicas del cliente. Los actores pequeños y medianos que carecen de capital para pruebas de cumplimiento y servicio técnico global se están consolidando o saliendo del mercado, como lo evidencian tres formuladores europeos de tamaño medio absorbidos en 2025. El espacio en blanco permanece en plastificantes de base biológica, masterbatches antimicrobianos y retardantes de llama compatibles con policarbonato, donde el impulso regulatorio se encuentra con una capacidad industrial limitada. Las empresas capaces de escalar procesos de fermentación o biorefinación probablemente capturarán una parte desproporcionada a medida que las métricas de sostenibilidad se endurezcan en los mercados finales, reforzando el imperativo estratégico de realineación de capacidad dentro del mercado de aditivos plásticos.

Líderes de la Industria de Aditivos Plásticos

BASF

Evonik Industries AG

Clariant

Dow

Songwon Industrial Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades a corto plazo se concentran en sistemas de aditivos que permiten un mayor uso de polímeros reciclados y circulares mientras se cumplen requisitos cada vez más estrictos de conformidad química y de producto. Europa ofrece un impulso específico, con la Comisión Europea implementando en mayo de 2026 las restricciones del Anexo XVII de REACH que cubren ftalatos clave (DEHP, DBP, BBP) y un tensoactivo basado en PFAS. Ese marco está impulsando la actividad de reformulación hacia plastificantes sin ftalatos y auxiliares de procesamiento no fluorados, y la introducción en junio de 2026 del Reglamento (UE) 2026/1168 para aclarar las excepciones para micropartículas de polímeros sintéticos bajo REACH (vigente en 2028) aumenta el valor de los aditivos que pueden ofrecer rendimiento sin generar complicaciones de cumplimiento relacionadas con microplásticos.

Un segundo foco son los aditivos con credenciales de sostenibilidad e insumos renovables que ayudan a los propietarios de marcas y a los convertidores a documentar una huella reducida sin sacrificar el rendimiento. Las acciones empresariales en 2026 destacan el impulso de comercialización, incluido el anuncio de Songwon Industrial sobre la disponibilidad comercial de un antioxidante SONGNOX 1076 certificado por RSPO en julio de 2026 y la expansión de BASF de la capacidad estándar de HALS y NOR HALS en abril de 2026 para plasticultura y otros usos finales exigentes en resistencia UV. Los programas de demanda en torno a aplicaciones compostables y de contacto con alimentos también respaldan los auxiliares de procesamiento y lubricantes de base biológica, junto con las aprobaciones de aditivos de cera de salvado de arroz renovable de Clariant en 2026. Mientras tanto, las inversiones en la mejora de materias primas circulares, como el enfoque de eliminación de impurezas de Evonik para el aceite de pirólisis, crean una vía para que los proveedores de aditivos apunten a las cadenas de valor del reciclaje en lugar de únicamente a la conversión de polímero virgen.

Desarrollos recientes del sector

- Junio de 2026: Evonik lanzó la línea de productos Purocel destinada a facilitar el reciclaje químico mediante la eliminación de impurezas como el cloro del aceite de pirólisis derivado de residuos plásticos. La mejora de la calidad del aceite de pirólisis respalda la integración con crackers de vapor, ampliando el mercado direccionable para soluciones de aditivos y catalizadores vinculadas al uso de materias primas circulares.

- Junio de 2025: Clariant lanzó auxiliares de procesamiento de polímeros libres de PFAS para una extrusión de poliolefinas más sostenible. El movimiento apunta directamente a la demanda de sustitución creada por el escrutinio de PFAS, y refuerza el posicionamiento del proveedor con convertidores que buscan un rendimiento de procesamiento comparable sin auxiliares basados en fluoropolímeros.

- Mayo de 2024: Clariant presentó nuevas soluciones en NPE 2024 destinadas a reducir el impacto ambiental de los plásticos, incluidas ofertas vinculadas a la circularidad y una mayor eficiencia de procesamiento. Estos lanzamientos alinean las carteras de aditivos con los requisitos de marcas y convertidores en torno a la reciclabilidad y las formulaciones de menor impacto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de aditivos plásticos se define como los ingresos por aditivos vendidos para mezclar en plásticos con el fin de mejorar el procesamiento, la durabilidad y el rendimiento. Esto incluye formatos como líquidos, polvos y masterbatches, y abarca las principales familias de polímeros y usos finales.

Exclusiones del alcance: se excluyen las ventas de resina base, y se excluyen los concentrados de color de pigmento puro cuando se venden como pigmentos y no como aditivos funcionales.

Descripción general de la segmentación

- Por Tipo

- Lubricantes

- Auxiliares de Procesamiento (a base de fluoropolímeros)

- Mejoradores de Flujo

- Aditivos de Deslizamiento

- Aditivos Antiestáticos

- Agentes Humectantes de Pigmentos

- Colorantes

- Aditivos Antivaho

- Plastificantes

- Otros Tipos (Dispersantes de Relleno, Agentes de Soplado, Agentes Antibloqueo, Agentes de Acoplamiento, etc.)

- Por Tipo de Plástico

- Polietileno (PE)

- Polipropileno (PP)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Tereftalato de Polietileno (PET)

- Policarbonato (PC)

- Poliamidas (PA)

- Otros Tipos de Plástico

- Por Forma

- Masterbatch

- Polvo

- Concentrado Líquido

- Por Aplicación

- Envases

- Bienes de Consumo

- Construcción

- Automotriz

- Otros (Médico, Impresión 3D)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fijando las señales de demanda y oferta que pueden verificarse en datos públicos antes de finalizar cualquier modelo. Nos basamos en la OCDE y las oficinas nacionales de estadística para los índices de producción industrial y química, en UN Comtrade para los flujos comerciales de productos químicos relevantes, y en las series del Banco Mundial y el FMI para el contexto macroeconómico y monetario.

Para mantener los insumos conectados con la actividad real de los polímeros, también revisamos publicaciones abiertas de asociaciones de plásticos y productos químicos, documentos regulatorios de agencias como la EPA de EE. UU. y la Comisión Europea sobre eliminaciones progresivas y plazos de cumplimiento, y artículos revisados por pares sobre ciencia y procesamiento de polímeros que describen rangos típicos de dosificación de aditivos. Los informes anuales de empresas, las presentaciones a inversores y los comunicados de prensa se utilizaron para interpretar los cambios en la combinación de productos y el tono de los precios, mientras que una suscripción de pago para datos financieros de empresas y una base de datos de patentes ayudaron a validar la intensidad de innovación y el posicionamiento de los proveedores. Estas fuentes no son exhaustivas, y revisamos documentos públicos adicionales para respaldar la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre la dosificación de aditivos, la evolución de precios y dónde estaban apareciendo realmente las sustituciones en las especificaciones de los clientes. Hablamos con participantes de toda la cadena de valor, incluidos proveedores de aditivos, compuestistas, convertidores y roles de adquisición o técnicos en fabricantes de usos finales importantes. También aseguramos cobertura en APAC, EMEA y América, de manera que no se pasaran por alto las diferencias regionales en la combinación de polímeros y la regulación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 20% | APAC: 47% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 50% | América: 23% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó utilizando una lógica descendente (top-down) y ascendente (bottom-up). La vía descendente se ancla en indicadores de producción y comercio de polímeros que reconstruyen el conjunto de consumo direccionable por familia de resina y región. Esos conjuntos de demanda se traducen luego en valor de aditivos utilizando factores de dosificación realistas y bandas de precio de venta promedio ajustadas por formato, grado de rendimiento y combinación regional.

Los insumos clave en el modelo de aditivos plásticos incluyeron las tendencias de producción de polipropileno y PVC, señales de demanda de películas de envasado y envasado rígido, la actividad de construcción vinculada a tuberías y perfiles, los cambios en la reducción de peso en automoción y el contenido de vehículos eléctricos, y los cronogramas regulatorios que influyen en las elecciones de estabilizantes y retardantes de llama. Debido a que los precios pueden moverse de manera diferente al volumen en las químicas especializadas, modelamos la evolución de precios con análisis de escenarios y verificamos la dirección con lo que dijeron los entrevistados sobre reajustes de contratos y cambios en las primas.

Se utilizaron aproximaciones ascendentes selectivas para corroborar los totales. Por ejemplo, agregamos ingresos muestreados de proveedores donde había divulgaciones disponibles y validamos los volúmenes implícitos utilizando tasas de tratamiento de aditivos típicas. Donde las divulgaciones por país o tipo de aditivo eran limitadas, manejamos las brechas utilizando demanda de resina de proxy, verificaciones de sustitución comercial y precios promedio regionales, y luego revisamos los resultados con la retroalimentación de expertos antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias verificaciones para que el modelo no se desvíe de las señales reales del mercado. Comparamos los resultados con indicadores independientes, como las tendencias de producción de polímeros, los movimientos comerciales de químicas de aditivos clave y la dirección observada de los precios. Cualquier variación importante fue investigada antes de la aprobación final.

Se señalaron anomalías cuando las tasas de crecimiento se desviaban de los patrones de demanda de usos finales, o cuando la intensidad de aditivos implícita parecía incoherente con las normas de procesamiento conocidas. En esos casos, se revisaron los supuestos y, cuando fue necesario, se volvió a contactar a los expertos para confirmar si el cambio era estructural o temporal. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de aditivos plásticos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los aditivos plásticos pueden diferir considerablemente, y esto suele depender de qué se cuenta, cómo se trata el precio y qué año se utiliza como ancla. Incluso cuando el tema suena similar, la definición de aditivos frente a ingresos químicos adyacentes puede cambiar el total rápidamente.

La principal brecha proviene de las decisiones de alcance, especialmente si se mezcla el valor de la resina base o los concentrados de color de pigmento puro en la cifra, y cómo se convierte el precio en fábrica entre regiones y años. Algunas estimaciones también se basan más en proporciones amplias del mercado químico sin verificar factores de dosificación específicos de la resina, mientras que otras aplican supuestos agresivos de escalamiento de precios que pueden inflar el valor incluso cuando los volúmenes de polímero son estables. Debido a que el modelo aquí vincula la demanda de aditivos con la producción de polímeros, la combinación de resinas y una dosificación realista, la dispersión se reduce a factores explicables, lo cual es coherente con el enfoque utilizado por Mordor Intelligence en este mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,05 mil millones de USD (2025) | |

| Consultoría Global A | 51,40 mil millones de USD (2024) | Utiliza un total declarado mayor que parece reflejar un alcance de aditivos más amplio y un año base diferente, y el valor también puede verse elevado al aplicar un crecimiento de precios generalizado en todas las regiones sin verificaciones de dosificación específicas por resina. |

| Editorial Sectorial B | 58,90 mil millones de USD (2023) | La estimación está anclada a un año base anterior y se presenta en un nivel más alto en las canastas de productos y usos finales, lo que puede incorporar ingresos químicos adyacentes y supuestos de precios combinados que no siempre se pueden rastrear hasta indicadores de demanda de polímeros. |

En conjunto, la tabla muestra que la selección del año y lo que se incluye como aditivo impulsan la mayor parte de la diferencia, y el tratamiento de precios tiende a amplificarla. Al mantener el alcance vinculado a los ingresos por aditivos y verificar la demanda implícita frente a la actividad de polímeros y tasas de tratamiento realistas, podemos explicar el valor final mediante pasos que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de aditivos plásticos?

El mercado global de aditivos plásticos se estima en USD 30,41 mil millones en 2026 y se prevé que aumente a USD 38,28 mil millones para 2031.

¿Qué región impulsa la mayor demanda de aditivos plásticos?

Asia-Pacífico lideró con una participación de valor del 53,12% en 2025 y se proyecta que crezca a una CAGR del 5,27% hasta 2031.

¿Por qué los concentrados líquidos están ganando popularidad sobre el masterbatch?

Los dosificadores gravimétricos automatizados permiten la dosificación directa, reduciendo los costos de inventario hasta en un 18% y respaldando una CAGR proyectada del 4,91% para los líquidos.

¿Cómo afectará la regulación de PFAS a los proveedores de aditivos?

Las restricciones planificadas en Europa y América del Norte obligan al desarrollo de alternativas acrílicas y de silicona, restando 0,3 puntos porcentuales a la CAGR general.

¿Qué tipo de aditivo crece más rápido?

Los auxiliares de procesamiento, ayudados por la reducción de peso en vehículos eléctricos y los envases de pared delgada, están previstos para expandirse a un 4,78% anual hasta 2031.

¿Qué oportunidades existen en los aditivos de base biológica?

Las leyes de envases compostables en la UE, California e India están desencadenando inversiones que añadirán 45.000 toneladas/año de capacidad de bio-masterbatch para 2027.

Última actualización de la página el: