Tamaño y Participación del Mercado de Plásticos Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

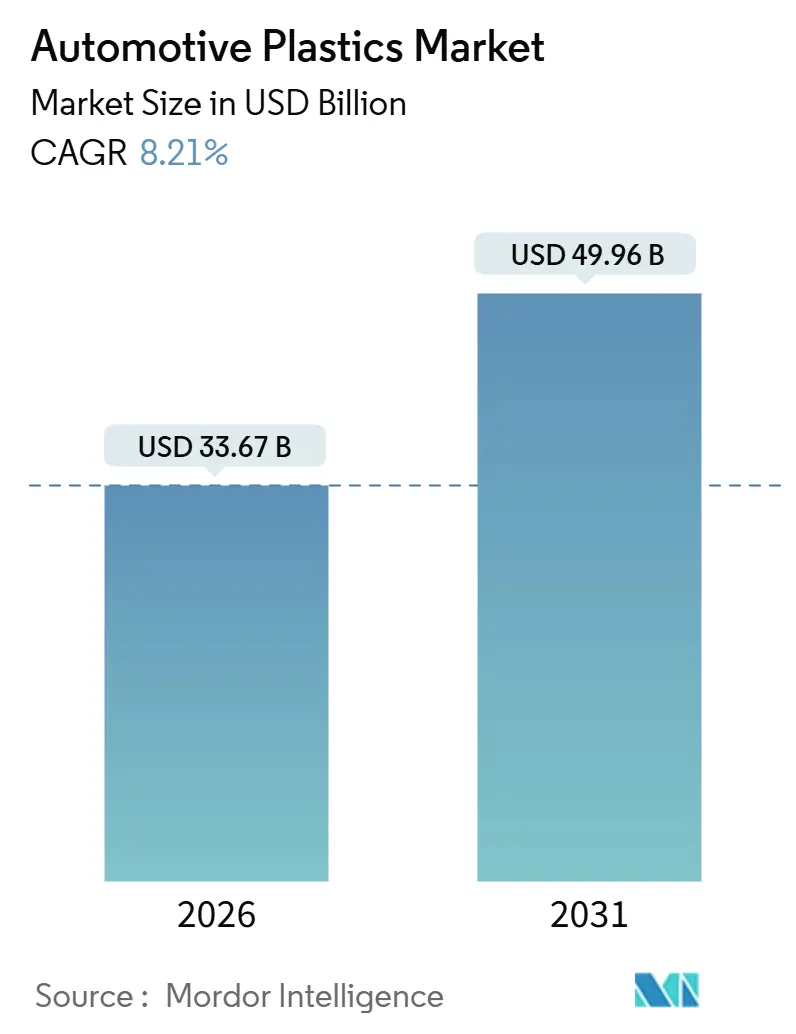

| Tamaño del Mercado (2026) | 33.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

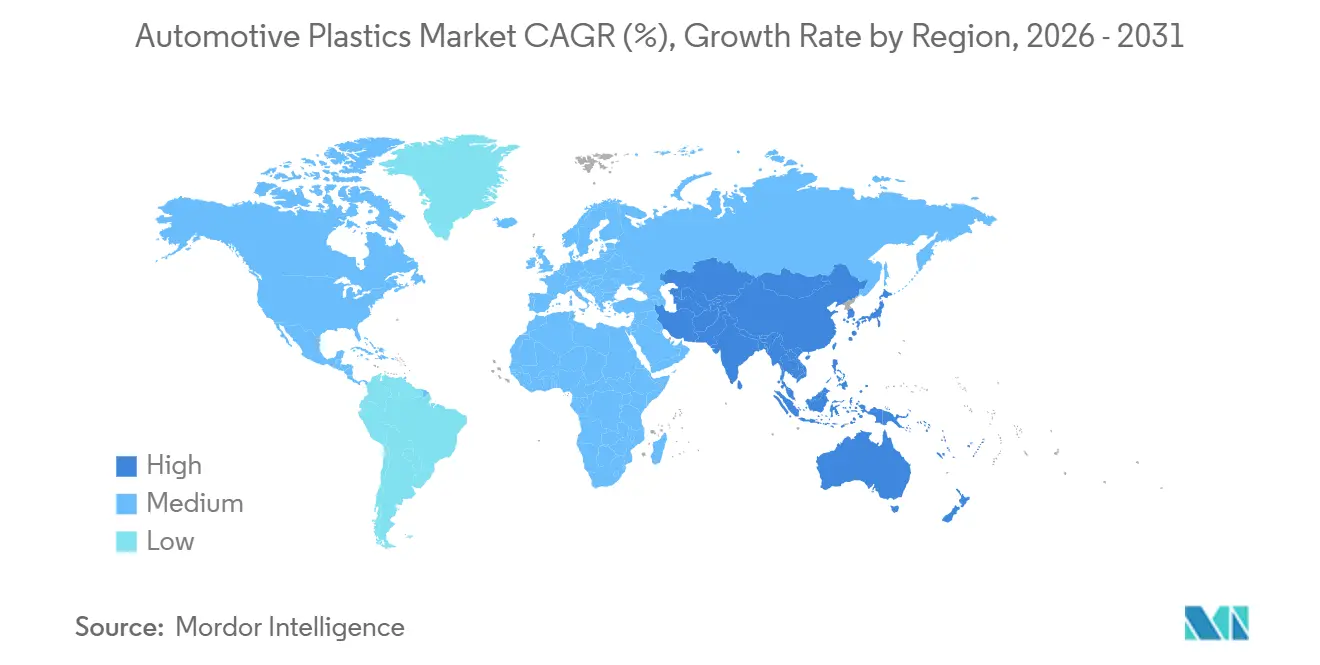

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos Automotrices por Mordor Intelligence

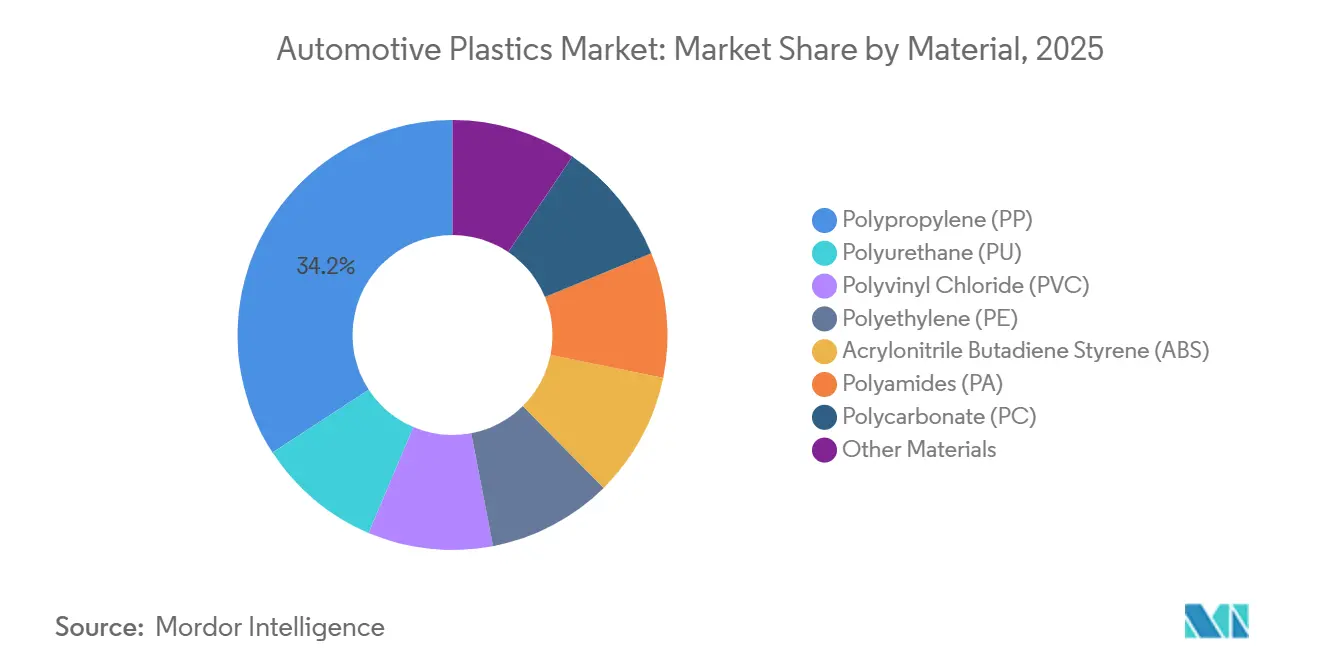

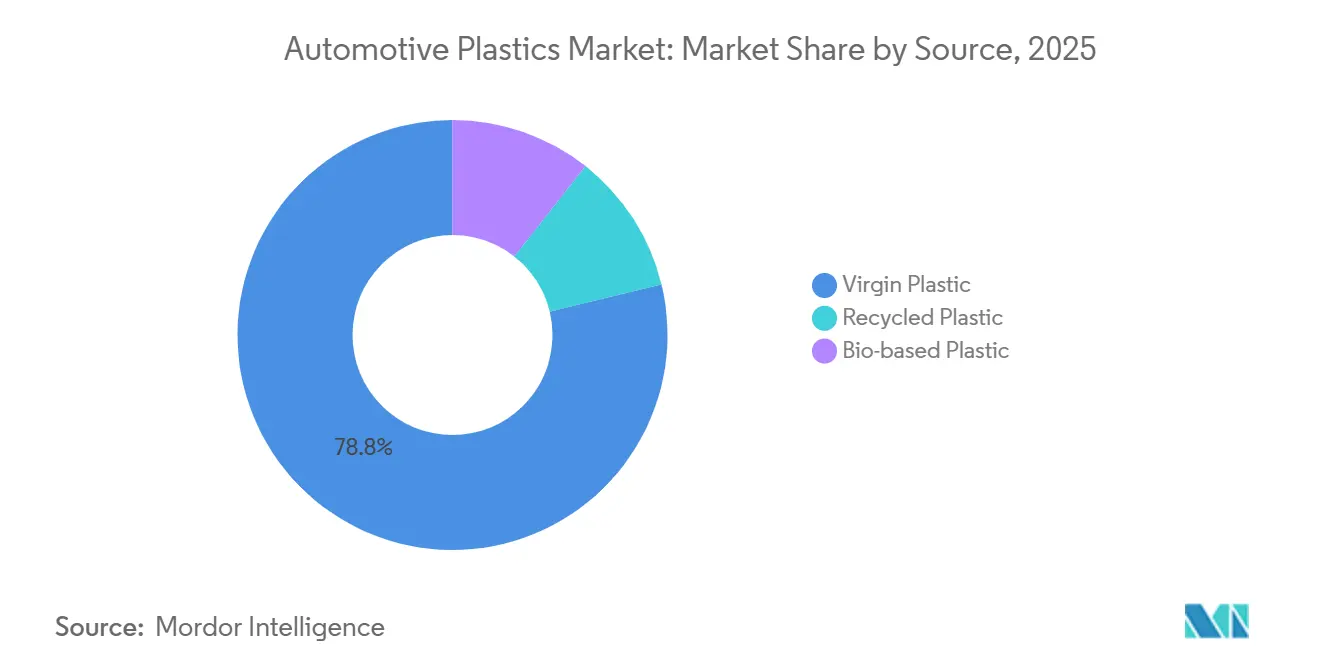

El tamaño del Mercado de Plásticos Automotrices se estima en USD 33,67 mil millones en 2026, y se espera que alcance USD 49,96 mil millones en 2031, a una CAGR del 8,21% durante el período de pronóstico (2026-2031). Los mandatos de reducción de peso, la expansión de la producción de vehículos eléctricos (VE) y las cuotas de economía circular están convergiendo, convirtiendo a los plásticos de insumos para reducción de costos en habilitadores esenciales del cumplimiento normativo y la diferenciación de vehículos. La participación del 34,22% del polipropileno en 2025 subraya su equilibrio entre costo y rendimiento en fascias de parachoques y molduras interiores, mientras que la CAGR del 8,92% de la poliamida señala una creciente demanda térmica en trenes de potencia turboalimentados e híbridos. Los vehículos eléctricos avanzan a una CAGR del 10,93% a medida que las plataformas tipo monopatín integran entre 15 y 20 kg adicionales de polímeros en cubiertas de baterías y pisos estructurales. Asia-Pacífico, con el 49,11% del volumen global, se expande a una CAGR del 9,94%, impulsada por el objetivo de VE de China para 2026 y los incentivos vinculados a la producción de India para la localización de resinas de ingeniería.

Conclusiones Clave del Informe

- Por material, el polipropileno lideró con una participación de ingresos del 34,22% en 2025, mientras que la poliamida registró la CAGR más rápida del 8,92% hasta 2031.

- Por aplicación, los componentes interiores representaron el 32,98% del tamaño del mercado de plásticos automotrices en 2025, mientras que las piezas bajo el capó avanzan a una CAGR del 8,96%.

- Por tipo de vehículo, las plataformas convencionales dominaron con una participación del 81,96% en 2025, aunque los vehículos eléctricos se expanden a una CAGR del 10,93% hasta 2031.

- Por fuente, los grados vírgenes mantuvieron el 78,79% de la participación del mercado de plásticos automotrices en 2025, y se proyecta que los grados de base biológica crezcan a una CAGR del 10,80%.

- Por geografía, Asia-Pacífico dominó con una participación del 49,11% en 2025, y se pronostica que la región registre una CAGR del 9,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Plásticos Automotrices*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos regulatorios de CO₂ que impulsan la reducción de peso | +1.8% | UE, China, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la producción de VE que eleva el contenido de plásticos por vehículo | +2.1% | Global, con APAC y UE a la cabeza | Mediano plazo (2-4 años) |

| Costo y flexibilidad de diseño frente a los metales | +1.5% | Global | Corto plazo (≤2 años) |

| Cuotas obligatorias de contenido reciclado en vehículos de la UE | +1.2% | UE, con extensión a América del Norte | Largo plazo (≥4 años) |

| Auge de las plataformas de VE tipo monopatín que permiten entre 15 y 20 kg más de integración de plásticos | +1.6% | Global, con ganancias tempranas en China y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Regulatorios de CO₂ que Impulsan la Reducción de Peso

En la UE, los límites más estrictos de CO₂ promedio de la flota, junto con los ajustes de economía de combustible de América del Norte, están presionando a los fabricantes de automóviles para reducir el peso de sus modelos. El polipropileno reforzado con fibra de vidrio, que ofrece una reducción de peso significativa frente al acero con una modesta prima de costo, emerge como la solución de cumplimiento más rentable. El esquema de doble crédito de China impulsa aún más la demanda, incentivando los vehículos ligeros y acelerando el cambio hacia polímeros en paneles de puertas y portones traseros. Las plataformas de mercado masivo ahora integran plásticos en áreas estructurales tradicionalmente reservadas para metales, reduciendo la brecha de rendimiento entre materiales estándar y avanzados. Las normas de marcado ISO garantizan la trazabilidad al final de la vida útil de un producto, armonizando los esfuerzos de reducción de peso con las iniciativas de economía circular.

Arquitectura de VE que Desbloquea Roles Estructurales y Térmicos

Las plataformas de vehículos eléctricos de batería utilizan más plásticos por vehículo en comparación con sus homólogos de motor de combustión interna. Esto se debe en gran medida a componentes como cubiertas de baterías, carcasas de gestión térmica y pisos planos, que aprovechan los polímeros por sus propiedades de aislamiento eléctrico y flexibilidad de diseño. El Model Y de Tesla presenta escudos de policarbonato-ABS de una sola pieza, lo que reduce el número de piezas y el tiempo de ensamblaje. Dada la mayor importancia de la resistencia al seguimiento de arco, el policarbonato ignífugo y las poliamidas de alto CTI se han convertido en los materiales preferidos para las cubiertas de módulos de batería y los conectores de 800 voltios. Los primeros años de modelo de un programa de VE registran el mayor uso de plásticos, y los rediseños posteriores suelen optar por metales para reducir costos. Con la introducción de las nuevas regulaciones de baterías de la UE que enfatizan el contenido reciclado, hay un aumento en la demanda de policarbonato y nailon posconsumo.

Cuotas Obligatorias de Contenido Reciclado que Reconfiguran las Cadenas de Suministro

El requisito de contenido reciclado en los vehículos europeos para 2030 está impulsando a los fabricantes de equipos originales (OEM) a cerrar acuerdos de compra a largo plazo con recicladores y a calificar el polipropileno posconsumo para superficies de Clase A. El reciclaje mecánico conserva la resistencia a la tracción, pero los obstáculos de color y olor limitan su uso en interiores visibles. El reciclaje químico aborda la pureza, pero eleva el costo de la materia prima, invirtiendo la jerarquía histórica de precios, ya que el polipropileno reciclado certificado ahora se vende con una prima frente a la resina virgen. La ley AGEC de Francia aplica un impuesto de penalización a los modelos con bajo contenido reciclado, acelerando las inversiones de los OEM en circuitos cerrados. El esquema ampliado de Responsabilidad Extendida del Productor (REP) de Corea del Sur canaliza apoyo hacia las redes de recolección, pero aún recupera solo una fracción del plástico de vehículos al final de su vida útil.

Plataformas de VE Tipo Monopatín que Consolidan el Número de Piezas

Los diseños de piso plano tipo monopatín agilizan el ensamblaje al fusionar estampados de acero en grandes molduras de plástico, lo que permite la diferenciación del modelo en etapas tardías. El innovador piso compuesto de Rivian, que combina polipropileno con fibra de vidrio continua, logra una reducción de peso significativa manteniendo la rigidez torsional de una carrocería autoportante[1]Rivian Automotive Inc., "Resumen de Arquitectura de Plataforma 2025," rivian.com. Mientras tanto, las empresas emergentes de VE chinas, libres de las limitaciones de las herramientas heredadas, están integrando más plásticos estructurales en cada vehículo que sus homólogos OEM establecidos. Los proveedores con capacidad para moldear piezas grandes y que ofrecen asistencia en codiseño están obteniendo una mayor participación de mercado. Sin embargo, el cumplimiento de los estándares de seguridad globales implica que los ciclos de pruebas de choque pueden extender los plazos de desarrollo[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Normas CAFE Propuestas 2027-2032," nhtsa.gov.

Análisis del Impacto de las Restricciones del Mercado de Plásticos Automotrices*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios de resinas vinculadas al petróleo crudo | -0.9% | Global | Corto plazo (≤2 años) |

| Retrasos en la calificación de OEM para plásticos de ingeniería de base biológica | -0.5% | UE, América del Norte | Mediano plazo (2-4 años) |

| Directivas sobre microplásticos de neumáticos y polvo de frenos que limitan ciertas mezclas de polímeros | -0.3% | UE, con extensión a California | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Petróleo Crudo que Comprime los Márgenes

El polipropileno y el polietileno, que siguen las materias primas petroquímicas con un rezago, experimentan fluctuaciones de precios trimestrales. Estas fluctuaciones suelen llevar a renegociaciones de contratos y presionan los ya ajustados márgenes de los proveedores. En el primer trimestre de 2025, un repunte en el crudo Brent elevó los precios del polipropileno europeo. Este aumento desencadenó cláusulas de fuerza mayor y retrasó las fechas de lanzamiento de dos grandes OEM. La concentrada capacidad aguas arriba hace que los mercados de poliamida sean particularmente vulnerables; por ejemplo, una interrupción en el caprolactama provocó un aumento significativo en los precios de PA6. Además, los precios indexados transfieren el riesgo a los fabricantes de automóviles, complicando sus previsiones de costos a varios años. Mientras tanto, los compounders más pequeños, que carecen de balances sólidos, están consolidándose o abandonando el sector.

Regulaciones sobre Microplásticos que Limitan las Opciones de Polímeros

Las próximas regulaciones de la UE sobre microplásticos están destinadas a afectar las piezas exteriores propensas a la abrasión. Esto representa un desafío para los copolímeros estirénicos utilizados en guardabarros de ruedas y escudos del bajo carrocería. Mientras tanto, la ley SB 1263 de California, vigente a partir de 2028, limita la pérdida de masa en pruebas de abrasión estandarizadas. Esta norma efectivamente desplaza las mezclas tradicionales de ABS y PP-EPDM. Para cumplir, los OEM recurren a recubrimientos de poliuretano, que no solo elevan los costos de materiales sino que también complican los esfuerzos de reciclaje. Las piezas recubiertas se vuelven más difíciles de clasificar y reprocesar. En Japón, se está llevando a cabo un programa piloto para una etiqueta de baja emisión de partículas, con posible carácter obligatorio para 2027, lo que lleva a una fragmentación de los estándares globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Plásticos Automotrices

Por Material:

Las Poliamidas de Alto Calor Escalan ante las Demandas TérmicasEl polipropileno mantuvo la mayor participación con el 34,22% en 2025 debido a su dominio en paneles interiores y revestimientos de parachoques. La CAGR del 8,92% de la poliamida refleja temperaturas de uso continuo más elevadas en motores turboalimentados e híbridos que superan los límites del polipropileno. El tamaño del mercado de la poliamida en plásticos automotrices está destinado a crecer significativamente. Además, si las cubiertas de baterías de VE hacen la transición a grados de nailon de alto CTI, la participación de mercado de la poliamida en plásticos automotrices podría aumentar aún más. Mientras el poliuretano consolida constantemente su nicho en aplicaciones de asientos y reducción de ruido, vibración y dureza (NVH), beneficiándose de espumas más delgadas que reducen el peso, el PVC está cediendo terreno a las poliolefinas termoplásticas libres de ftalatos en los interiores de automóviles europeos.

El policarbonato premium está avanzando con sus aplicaciones en techos panorámicos y lentes de iluminación LED. El ABS, a pesar de enfrentar penalizaciones por densidad, sigue siendo la opción preferida para molduras interiores brillantes. El rendimiento del polietileno refleja las tendencias generales de producción. Sin embargo, los tanques de combustible de HDPE multicapa, reforzados con barreras de EVOH, ahora están estableciendo el estándar al adherirse a regulaciones de evaporación más estrictas. Las resinas especiales como PBT y PPA están ocupando roles significativos en carcasas de sensores y barras colectoras de 800 voltios, con primas de precio debido a su estabilidad dimensional. Y a medida que la industria avanza hacia el abastecimiento global y el reciclaje, las abreviaciones ISO estandarizadas están demostrando ser invaluables.

Por Aplicación:

Las Piezas Bajo el Capó Superan el Crecimiento InteriorLos componentes interiores capturaron el 32,98% de los ingresos de 2025, aunque su CAGR queda rezagada frente a las piezas bajo el capó de alto calor que crecen al 8,96%. Se espera que el mercado de plásticos automotrices para piezas bajo el capó se expanda a medida que los motores turboalimentados de menor cilindrada y los circuitos de refrigeración híbridos eleven las temperaturas de operación. Los colectores de admisión de aire ahora dependen de PA66 reforzada con fibra de vidrio para el ahorro de peso y el flujo de aire optimizado, mientras que los depósitos de radiador hacen la transición a PPA.

Los paneles exteriores crecen de manera constante a medida que los OEM sopesan los beneficios de la reducción de peso frente a los costos de reparabilidad. Otras aplicaciones, incluidos los depósitos de fluidos, los conectores de alta tensión y los escudos de chasis, experimentan un cambio de mezcla hacia resinas de ingeniería de alto valor a medida que proliferan las arquitecturas de 48 voltios y 800 voltios. Las piezas bajo el capó, aunque representan una porción menor del volumen, representan una participación significativa del valor del material debido a los precios premium de las resinas.

Por Tipo de Vehículo:

Las Plataformas de VE Impulsan la Intensidad de PlásticosLos vehículos convencionales mantuvieron el 81,96% del volumen en 2025. Sin embargo, los vehículos eléctricos (VE) están incorporando más polímeros por unidad, impulsando una CAGR del 10,93%. Los marcos tipo monopatín están eliminando los túneles de transmisión, allanando el camino para pisos de plástico de gran formato que pueden reemplazar múltiples estampados. Las cubiertas de baterías fabricadas con policarbonato o poliamida deben cumplir con los estándares UL 94 V-0 e IP67. Los fabricantes chinos de VE están liderando la iniciativa, especificando mayores cantidades de plásticos estructurales, un movimiento que los coloca por delante de los OEM tradicionales que aún dependen de herramientas metálicas.

Si bien los primeros modelos de VE estaban muy elaborados en ingeniería, los futuros rediseños podrían volver a los metales por eficiencia de costos, lo que podría moderar el crecimiento después de 2030. Los vehículos híbridos, posicionados entre los VE puros y los motores de combustión interna (MCI), muestran una intensidad moderada de plásticos. Requieren cubiertas adicionales de módulos de batería, pero aún utilizan componentes convencionales bajo el capó.

Por Fuente:

Los Grados de Base Biológica Ganan Relevancia EstratégicaLos grados vírgenes aún dominaron con el 78,79% en 2025, pero los plásticos de base biológica se expandieron a una CAGR del 10,80% a medida que los OEM cubren la exposición al petróleo crudo y persiguen declaraciones de neutralidad de carbono. En particular, la PA10.10 derivada del aceite de ricino no solo rivaliza con el rendimiento de la PA66, sino que lo hace con una reducción encomiable de las emisiones de cuna a puerta. Mientras tanto, el polipropileno de base biológica, derivado del etanol de caña de azúcar, está actualmente en ensayos piloto, elogiado por su perfecta compatibilidad con las herramientas existentes. Los plásticos reciclados están en una trayectoria ascendente, especialmente a medida que las cuotas de la UE están destinadas a escalar en los próximos años. Sin embargo, se avecina un desafío: sus precios premium convierten el contenido reciclado en un obstáculo de margen a corto plazo.

Si bien el reciclaje mecánico preserva con éxito las propiedades de tracción, lucha con problemas de estabilidad de color. Este desafío ha llevado a un giro hacia las vías de reciclaje químico, que, a pesar de sus mayores costos, producen una calidad similar a los materiales vírgenes. En Asia, Corea del Sur y Japón están ampliando sus esquemas de Responsabilidad Extendida del Productor (REP). Sin embargo, un proceso de desmantelamiento fragmentado ha estancado las tasas de recuperación. Además, los compounders más pequeños soportan el peso de los costos de cumplimiento vinculados a las etiquetas ambientales ISO.

Análisis Geográfico

Mercado de Plásticos Automotrices en APAC

Asia-Pacífico mantuvo una participación del 49,11% en 2025 y avanza a una CAGR del 9,94%, la más alta entre todas las regiones. El ambicioso objetivo de producción de vehículos eléctricos de China impulsa un aumento significativo en la demanda de polipropileno. Mientras tanto, los incentivos vinculados a la producción de India están catalizando el establecimiento de nuevas plantas de compounding por parte de gigantes de la industria como BASF, LG Chem y Lotte. El compromiso de Japón con flotas neutras en carbono está impulsando un notable incremento en la adopción de poliamidas a base de aceite de ricino. El Sudeste Asiático está emergiendo como un centro secundario, con proveedores chinos y coreanos que refuerzan estratégicamente sus capacidades en Tailandia e Indonesia para mitigar los riesgos geopolíticos.

Mercado de Plásticos Automotrices en América del Norte

América del Norte traza un rumbo estable. Las normas de contenido doméstico de la Ley de Reducción de la Inflación de Estados Unidos están redirigiendo las operaciones de compounding hacia Texas y Luisiana. Mientras tanto, México, a pesar de ser un proveedor significativo de resinas en la región, enfrenta los estrictos umbrales de contenido de valor del T-MEC. Canadá supera a Estados Unidos en crecimiento, impulsado por incentivos que promueven la producción de vehículos eléctricos premium, que depende en gran medida de los plásticos de ingeniería.

Mercado de Plásticos Automotrices en EMEA y América del Sur

Europa navega una trayectoria de crecimiento estable, incluso en medio de una producción vehicular estancada. La demanda se mantiene sostenida por mandatos agresivos de contenido reciclado y compromisos con interiores libres de PVC. Alemania está optimizando su capacidad para una mejor utilización, mientras que Francia e Italia apuestan por los subsidios para la compra de vehículos eléctricos. América del Sur está experimentando crecimiento. El proyecto piloto de Braskem sobre polipropileno de base biológica podría posicionar a Brasil como un futuro centro de exportación, aunque la escalabilidad comercial aún se encuentra a dos años de distancia. Oriente Medio y África crecen a un ritmo destacable, impulsados por los esfuerzos de localización de Arabia Saudita y los centros de ensamblaje en Sudáfrica.

Panorama regulatorio

La regulación se está endureciendo tanto en torno a las emisiones de escape como a la circularidad al final de la vida útil, lo que aumenta el valor de cumplimiento de los polímeros ligeros y las materias primas recicladas certificadas. En junio de 2026, las instituciones de la UE avanzaron en normas para un sector automotor más circular que introducen un requisito de contenido de plástico reciclado exigible para vehículos nuevos (mínimo del 15% de plástico reciclado dentro de los seis años posteriores a la entrada en vigor). Las normas también definen el alcance de una manera que distingue los termoplásticos reciclables y ciertos elastómeros termoplásticos de clases de materiales excluidos, como algunos termoestables.

En contraste, Estados Unidos muestra una divergencia de política en 2026 mediante acciones de la EPA de EE. UU. que reformulan el reglamento federal de emisiones, incluida una acción propuesta en mayo de 2026 que afecta el cronograma de los estándares de contaminantes criterio y una norma final de febrero de 2026 que revoca el Hallazgo de Peligro por Gases de Efecto Invernadero de 2009, citado por la EPA como limitante de la autoridad de la Sección 202(a) de la Ley de Aire Limpio. Esta divergencia aumenta la importancia de las estrategias de materiales específicas por región, donde los programas de vehículos orientados a la UE priorizan la trazabilidad, la clasificación y la calificación de contenido reciclado, mientras que los programas de EE. UU. equilibran el costo y la seguridad de suministro frente a un panorama de mandatos de sostenibilidad más fragmentado.

Análisis de la cadena de valor

La cadena de valor de los plásticos automotrices va desde la producción de resina aguas arriba (PP, PA, PC, PU, PVC, PE y polímeros de ingeniería especiales) hasta los aditivos y la mezcla, la conversión (moldeo por inyección, extrusión, termoformado) y la integración de módulos de Nivel 1 antes de la entrega a las plantas de ensamblaje de los OEM. Continúa a través de piezas de repuesto y el desmantelamiento y reciclaje al final de la vida útil. Dentro de esta cadena, los mezcladores y proveedores de Nivel 1 traducen las especificaciones de los OEM en formulaciones certificadas, gestionando requisitos de desempeño (calor, resistencia al fuego, olor/VOC, resistencia a rayones), así como necesidades de cumplimiento como la documentación de contenido reciclado y la trazabilidad de piezas.

Los movimientos recientes apuntan a la localización y las adiciones de capacidad como palancas de resiliencia. En julio de 2026, Sirmax puso en marcha una nueva planta de mezcla en Hosur, Tamil Nadu, agregando 20.000 toneladas por año dirigidas a aplicaciones automotrices y adyacentes, respaldando el suministro local para local enfocado en India. En América del Norte, Mitsubishi Chemical anunció una expansión de 20,3 millones de USD en julio de 2026 para la producción de resina de ingeniería y compuestos en Reading, Pensilvania. Los proveedores europeos también están agregando capacidad de materiales circulares, incluida Borealis, que invierte más de 100 millones de EUR en Burghausen, Alemania, para triplicar la producción de espuma reciclable Daploy, con puesta en marcha planificada para el segundo semestre de 2026. Estas inversiones coexisten con restricciones estructurales como la exposición a aranceles y disputas comerciales, los costos de financiamiento para procesadores y la volatilidad de los programas de los OEM, lo que comprime los horizontes de planificación para moldeadores y mezcladores.

Panorama Competitivo

El mercado de plásticos automotrices está moderadamente fragmentado. El enfoque estratégico se centra en proyectos piloto de reciclaje químico que convierten el policarbonato y el nailon posconsumo en materias primas de balance de masa, ayudando a los proveedores a desacoplar los márgenes de las fluctuaciones del petróleo crudo. Braskem y Haldor Topsoe comercializan polipropileno derivado de bioetanol, mientras que LG Chem se asocia con CJ CheilJedang en poliamida a base de azúcar.

Líderes de la Industria de Plásticos Automotrices

BASF SE

SABIC

Dow

Covestro AG

LyondellBasell Industries Holdings B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Plásticos Automotrices Cubiertas en este Informe

- Arkema

- Asahi Kasei Advance Corporation

- BASF SE

- Borealis AG

- Braskem

- Celanese Corporation

- Covestro AG

- Daicel Corporation

- Dow

- dsm-firmenich

- DuPont

- Evonik Industries AG

- Exxon Mobil Corporation

- INEOS

- LANXESS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- SABIC

- TEIJIN LIMITED

Leer el Análisis de las Empresas del Mercado de Plásticos Automotrices

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro está en la intersección del cumplimiento de contenido reciclado de la UE con la estética y el desempeño de grado OEM, donde la calificación de polímeros reciclados posconsumo (PCR) para piezas interiores visibles y componentes de EV relevantes para la seguridad sigue siendo una restricción. Las señales de tracción se muestran en las adopciones de OEM y los programas de proveedores de 2026: Covestro anunció que Bayblend T85X R35 CQ (un PC/ABS con 35% de contenido reciclado posconsumo) fue adoptado para componentes interiores en el Lexus ES, lo que indica que las mezclas PCR pueden superar los obstáculos de olor, apariencia y procesamiento en el interior cuando cuentan con el respaldo de materias primas validadas y controles de mezcla. Un impulso similar de co-desarrollo es visible en la relación OEM-proveedor, incluida la firma de un memorando de entendimiento entre Covestro y BYD para una asociación estratégica a largo plazo en torno a materiales sostenibles para EV y almacenamiento de energía.

Una segunda línea de oportunidad es la sustitución de polímeros funcionales vinculada a la gestión térmica de EV, la protección de alto voltaje y la integración de sensores, donde los materiales compiten en control de conductividad, retardo de llama y estabilidad dimensional en lugar de solo en costo y peso. El debut de SABIC en marzo de 2026 de LNP Elcrin SLX basado en PCR y LNP Konduit WTF2C térmicamente conductor para carcasas de radar ADAS respalda la demanda de plásticos que combinan circularidad con gestión térmica y restricciones de EMI/empaquetado. Los plásticos de ingeniería de base biológica también ofrecen una vía de diversificación de abastecimiento vinculada a la contabilidad de carbono de los OEM, respaldada por selecciones nombradas como la elección de Audi de Mitsubishi Chemicals DURABIO para insertos del panel de interruptores de puertas en el Audi Q3, lo que proporciona una referencia de comercialización más allá de las pruebas piloto.

Desarrollos Recientes de la Industria en el Mercado de Plásticos Automotrices

- Junio de 2026: Covestro anunció que su Bayblend T85X R35 CQ, un policarbonato/ABS con 35% de contenido reciclado posconsumo, fue adoptado para componentes interiores en el Lexus ES. El programa respalda el uso de PCR en aplicaciones interiores de alta visibilidad y eleva el estándar de garantía de suministro, trazabilidad y estética consistente en materias primas recicladas.

- Junio de 2025: BASF introdujo los grados Ultramid Advanced N posicionados para conectores de alto voltaje en automóviles eléctricos, apuntando a una reducción de la electrocorrosión junto con estabilidad de color y desempeño. El lanzamiento respalda el cambio hacia plásticos de ingeniería de mayor valor en las arquitecturas eléctricas de EV, donde los requisitos térmicos, químicos y de larga vida superan a los materiales de conectores convencionales.

- Julio de 2024: LyondellBasell introdujo Schulamid ET100, un compuesto de poliamida de grado interior diseñado para marcos de ventanas de puertas ligeros con desempeño de bajo olor. El producto amplía las opciones de proveedores para molduras estructurales interiores donde los OEM especifican cada vez más restricciones de VOC/olor junto con la reducción de peso.

Mercado de Plásticos Automotrices Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como el valor de las resinas plásticas que se moldean en componentes automotrices utilizados en vehículos, donde los plásticos aportan función, reducción de peso y durabilidad en piezas de la cabina, el exterior y las áreas bajo el vehículo.

Exclusiones de alcance: excluimos las mezclas de caucho y elastómeros, los sellantes adhesivos y los componentes que son principalmente compuestos de alto contenido de fibra (más del 50% de fibra en peso).

Descripción general de la segmentación

- Por Material

- Polipropileno (PP)

- Poliuretano (PU)

- Cloruro de Polivinilo (PVC)

- Polietileno (PE)

- Acrilonitrilo Butadieno Estireno (ABS)

- Poliamidas (PA)

- Policarbonato (PC)

- Otros Materiales

- Por Aplicación

- Exterior

- Interior

- Bajo el Capó

- Otras Aplicaciones

- Por Tipo de Vehículo

- Vehículos Convencionales / Tradicionales

- Vehículos Eléctricos

- Por Fuente

- Plástico Virgen

- Plástico Reciclado

- Plástico de Base Biológica

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos con indicadores de acceso público que explican cuántos vehículos se están construyendo y hacia dónde se desplaza la demanda de materiales. Fuentes como las estadísticas de producción de OICA, los datos de materiales del USGS, las series comerciales de Eurostat, los datos aduaneros de UN Comtrade y las perspectivas de EV de la IEA ayudan a fijar el conjunto de demanda y la dirección de la reducción de peso y la electrificación.

También revisamos informes anuales de empresas, presentaciones de resultados y literatura técnica de organismos de polímeros y automotrices para entender los cambios en la combinación de aplicaciones y las tendencias de sustitución de resina. Cuando es necesario, se utilizan suscripciones pagadas de datos financieros e inteligencia de empresas, bases de datos de patentes y datos comerciales a nivel de envíos para validar los rangos de precios, las adiciones de capacidad y las principales exposiciones de uso final. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales y llenar los vacíos que no son visibles en los conjuntos de datos públicos, especialmente en la conversión de resina a pieza, la combinación regional y cómo se transfiere el precio en los contratos. Hablamos con una combinación de proveedores de polímeros, mezcladores, moldeadores y participantes de la cadena de suministro de vehículos en las principales regiones productoras y consumidoras, de modo que los patrones de adopción en plataformas convencionales y de EV se capturaran de manera consistente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | APAC: 41% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 43% | Américas: 25% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye mediante una reconstrucción de la demanda de arriba hacia abajo, donde la producción de vehículos por región se vincula con el contenido típico de plásticos por vehículo y luego se ajusta según la combinación de plataformas y las tendencias de diseño. Una vez formado el conjunto de demanda, el valor se deriva utilizando una lógica de precios de resina y compuestos que refleja la división entre polímeros comerciales y grados de ingeniería, seguida de una normalización por moneda y temporalidad.

Para mantener el modelo realista, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como la consolidación de la exposición de ingresos de los proveedores, las verificaciones de canal sobre el consumo de resina y el precio de venta promedio (ASP) muestreado multiplicado por los volúmenes estimados para los principales polímeros. Las entradas que mueven materialmente los totales incluyen la producción de vehículos por tipo, el crecimiento de la participación de EV y la intensidad de las carcasas de baterías, las tasas de sustitución de piezas interiores y exteriores, la penetración de contenido reciclado y el movimiento de precios de resina vinculado a las materias primas.

Las previsiones se producen mediante análisis de escenarios respaldados por opiniones de expertos sobre las perspectivas de producción y el comportamiento de transferencia de precios, y luego se traducen en valores anuales con supuestos consistentes. Cuando las señales de abajo hacia arriba están incompletas en un país o polímero, los vacíos se manejan mediante ratios proxy vinculados a la combinación de producción y los flujos comerciales, y luego se revisan nuevamente con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican contra señales independientes, como la producción regional de vehículos, los indicadores de demanda de polímeros y las balanzas comerciales, y luego se investigan las variaciones antes de finalizar la serie temporal. Si una región muestra una fluctuación inusual, se reabren los supuestos, seguidos de una segunda revisión sobre precios, combinación y factores de conversión.

El trabajo pasa por revisiones de analistas en varias etapas, y se vuelve a contactar a los informantes primarios cuando una variable clave cambia materialmente o cuando nuevos datos públicos crean un conflicto. Los informes se actualizan anualmente, con actualizaciones provisionales para eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la última visión disponible al momento del lanzamiento.

Tamaño del mercado de plásticos automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los plásticos automotrices pueden diferir bastante, incluso cuando el tema suena igual. La mayoría de las veces, la brecha proviene de cómo se define el alcance, qué año se trata como referencia actual y cómo se manejan el precio y la temporalidad de la moneda.

En este mercado, un factor importante es si las estimaciones cuentan el uso de polímeros más amplio más allá de los componentes automotrices moldeados, y si se incluye el contenido de compuestos de alto contenido de fibra, las mezclas de caucho o los productos químicos adyacentes. Otra causa frecuente es la lógica del ASP, donde algunos estudios aplican un precio de resina mixto en todas las regiones, mientras que otros ajustan según la participación de grado de ingeniería, el contenido reciclado y los cambios vinculados a las materias primas, que luego se convierten utilizando diferentes momentos de tipo de cambio y fechas límite de actualización. Para reducir la deriva, el modelo se actualiza con una cadencia anual con una temporalidad de moneda explícita y verificaciones de varianza sobre las señales de producción y material, una disciplina impulsada por la actualización que se aplica en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,67 mil millones de USD (2026) | |

| Base de Datos Sectorial A | 33,84 mil millones de USD (2024) | Utiliza una referencia de año actual anterior y una perspectiva de mayor crecimiento, y la trayectoria de precios no está claramente vinculada a la combinación de grados de resina y la temporalidad de la moneda, lo que puede elevar el valor a largo plazo frente a un modelo con alcance por componentes. |

| Editorial Global B | 31,32 mil millones de USD (2024) | Parte de un año base diferente y aplica un perfil de crecimiento a largo plazo más bajo, con menos transparencia sobre cómo se convierten la combinación de EV, la adopción de contenido reciclado y los cambios de ASP a nivel regional en valores anuales en USD. |

La dispersión en la tabla se explica principalmente por las decisiones de temporalidad y cómo se tratan los límites de precio y alcance. Cuando los componentes contados, el anclaje del año y los supuestos de ASP y moneda se hacen explícitos y luego se verifican con las señales de producción y material, la cifra final se vuelve más fácil de rastrear y repetir en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de plásticos en vehículos entre 2026 y 2031?

Se pronostica que el mercado de plásticos automotrices se expandirá a una CAGR del 8,21%, aumentando de USD 33,67 mil millones en 2026 a USD 49,96 mil millones en 2031.

¿Qué material verá la adopción más rápida en los trenes de potencia de próxima generación?

La poliamida avanza a una CAGR del 8,92% porque las zonas de alto calor en motores turboalimentados e híbridos superan los límites del polipropileno.

¿Por qué son importantes los vehículos eléctricos para los proveedores de polímeros?

Las plataformas de VE tipo monopatín añaden más plásticos por unidad para cubiertas de baterías, pisos planos y carcasas térmicas, generando un crecimiento de demanda de dos dígitos a pesar de una menor participación unitaria.

¿Qué región ofrece la oportunidad de crecimiento más rápida hasta 2031?

Asia-Pacífico, liderada por China e India, marca el ritmo con una CAGR del 9,94% gracias a los grandes objetivos de producción de VE y los incentivos para el compounding local de resinas.

Última actualización de la página el: