Tamaño y Participación del Mercado de Bioplásticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

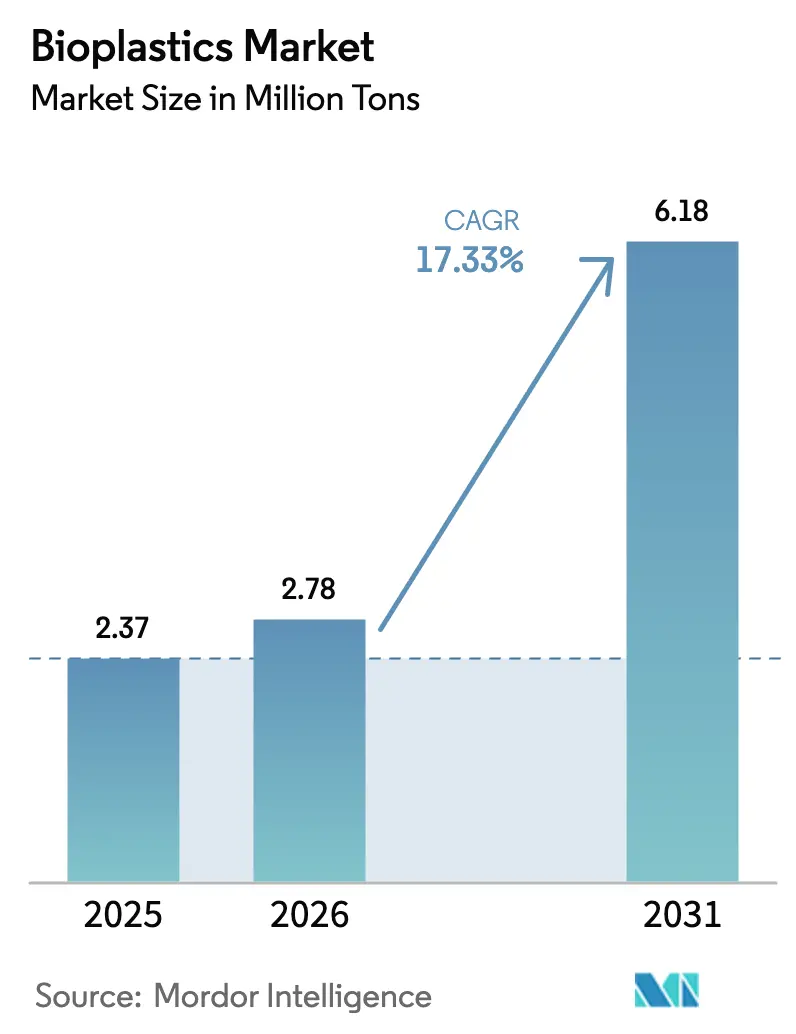

| Volumen del Mercado (2026) | 2.78 Millones de toneladas |

| Volumen del Mercado (2031) | 6.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 17.33% CAGR |

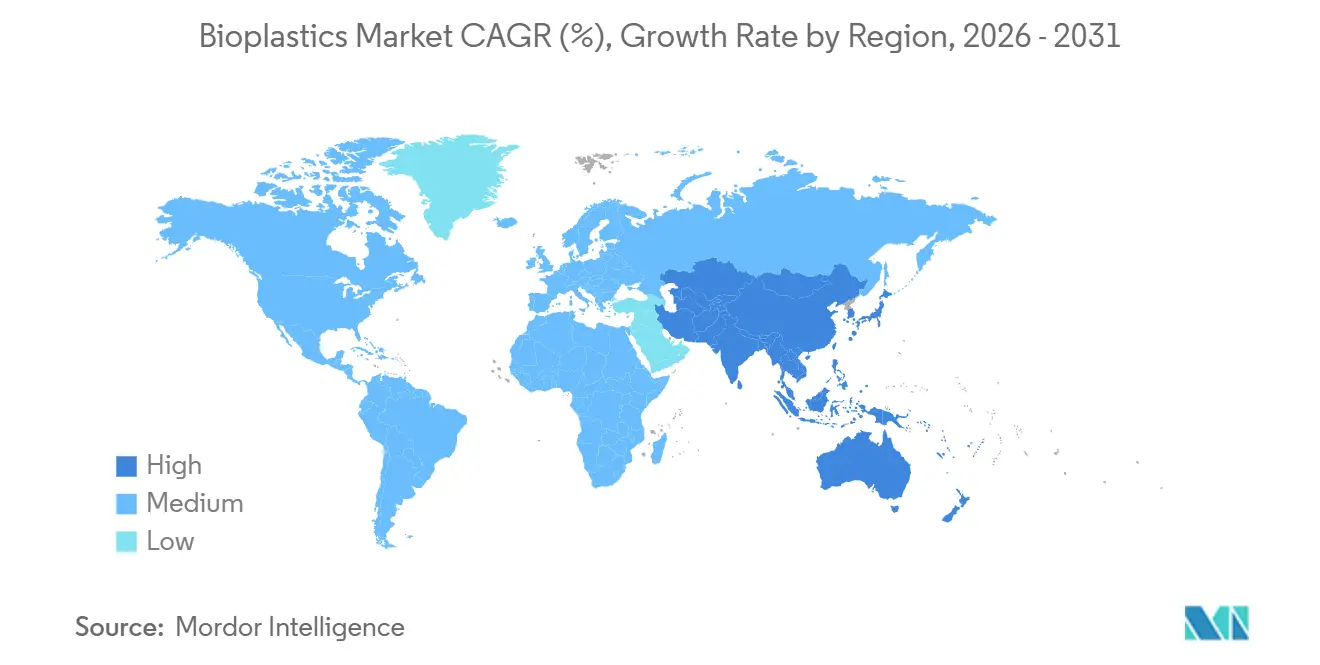

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

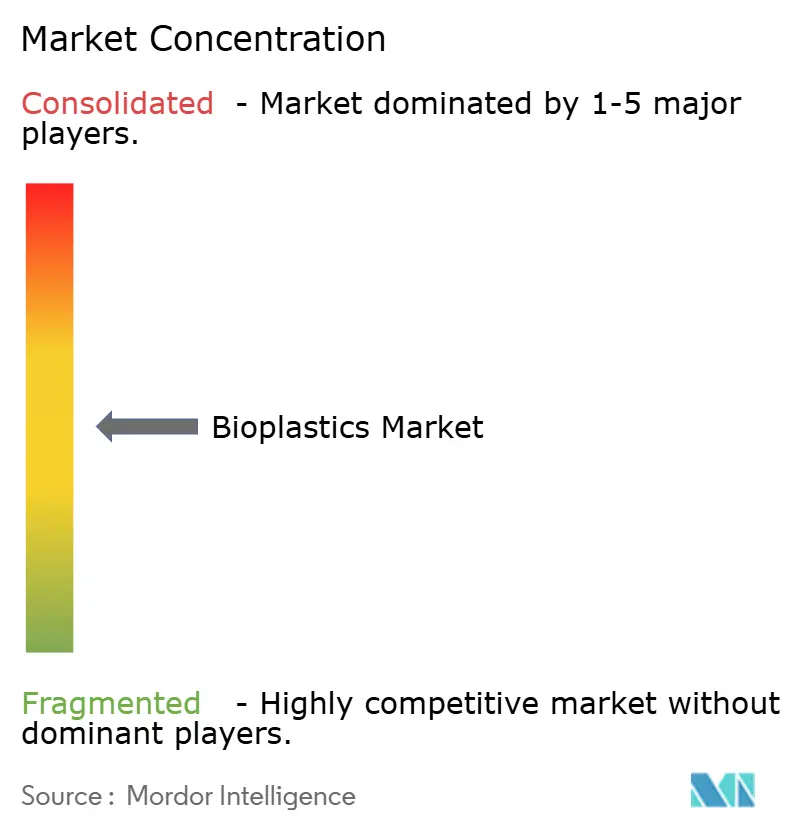

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioplásticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Bioplásticos aumente de 2,37 millones de toneladas en 2025 a 2,78 millones de toneladas en 2026 y alcance 6,18 millones de toneladas para 2031, creciendo a una CAGR del 17,33% durante 2026-2031. Este crecimiento se deriva de las prohibiciones de plásticos de un solo uso en Europa y Asia, los objetivos corporativos de cero emisiones netas que se filtran a través de las tarjetas de puntuación de proveedores, y la rápida alineación de las cadenas de suministro de materias primas renovables en Brasil, India y Tailandia. El gasto de capital está migrando hacia Asia-Pacífico, donde las exenciones fiscales y los incentivos de arrendamiento de terrenos comprimen los períodos de recuperación de la inversión para las nuevas líneas de PLA y PHA. Al mismo tiempo, los innovadores de América del Norte y Europa continúan presentando patentes en torno a aleaciones de PLA resistentes al calor y catalizadores de reciclaje enzimático que prometen reducir las emisiones totales del ciclo de vida en comparación con el bio-PET de sustitución directa. La volatilidad de los precios sigue siendo el riesgo central porque las resinas de bioplásticos tienen una prima del 20%–40% sobre el LDPE fósil cuando el Brent cotiza por debajo de USD 80 por barril, un nivel observado de forma intermitente en 2024 y principios de 2025. Estas fuerzas estructurales se combinan para acelerar las adiciones de capacidad al tiempo que exponen el margen a la baja del precio del petróleo crudo.

Conclusiones Clave del Informe

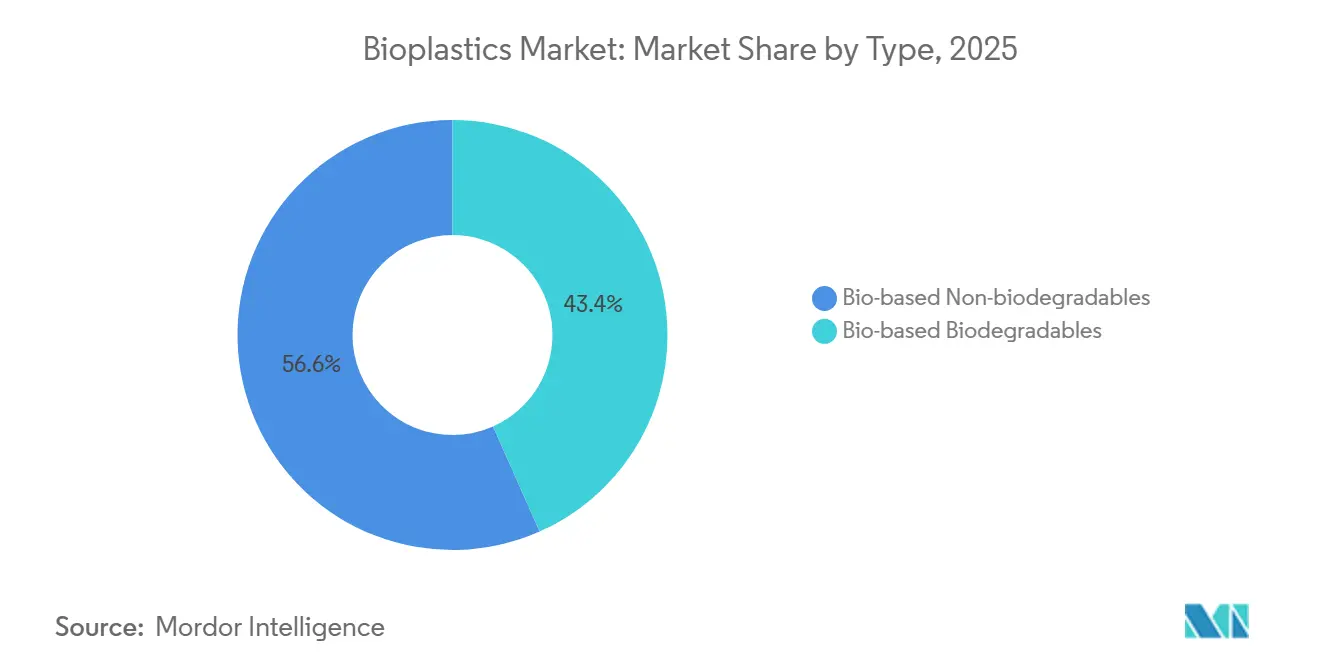

- Por clase de polímero, los no biodegradables de base biológica capturaron el 56,64% de la participación del mercado de bioplásticos en 2025, mientras que los biodegradables de base biológica lideraron el crecimiento con una CAGR del 23,46%.

- Por materia prima, los insumos de caña de azúcar y remolacha azucarera suministraron el 42,28% de los volúmenes globales de resina en 2025; las corrientes celulósicas y de residuos de madera se están expandiendo a una CAGR del 24,59%.

- Por tecnología de procesamiento, la extrusión representó el 46,94% de los volúmenes de 2025, mientras que la impresión 3D representa la ruta de mayor crecimiento con una CAGR del 22,88% hasta 2031.

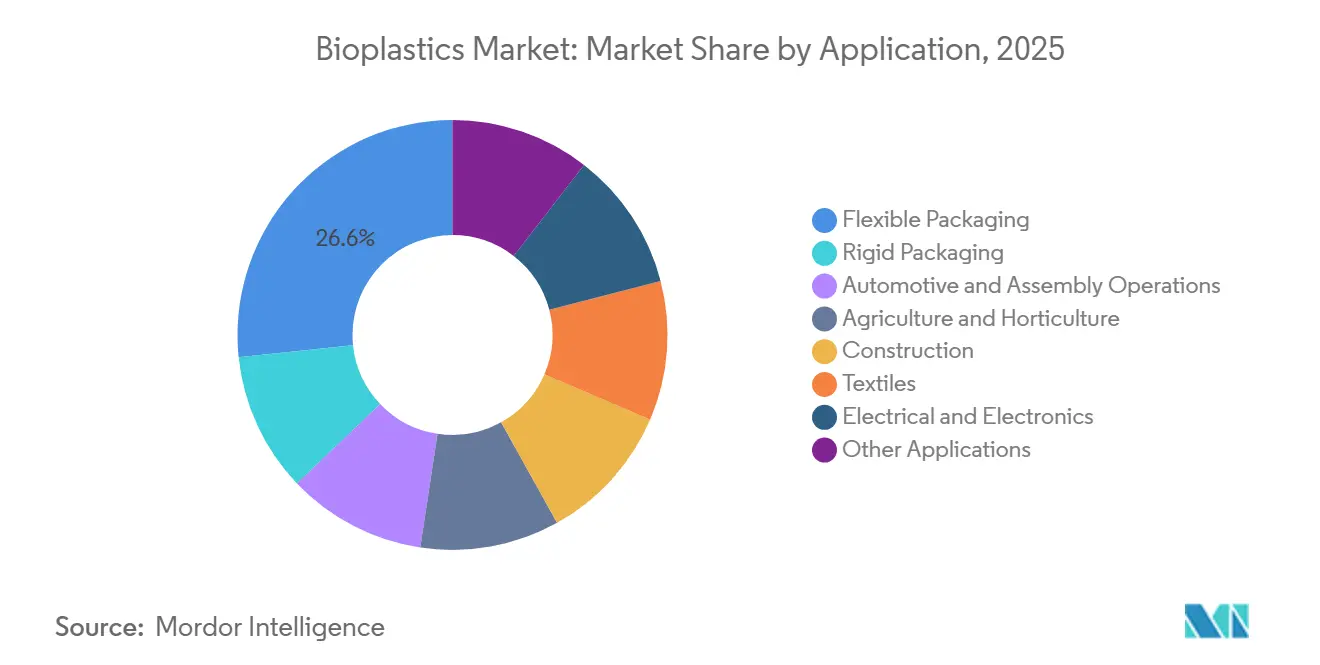

- Por aplicación, los envases flexibles representaron el 26,65% de la demanda de 2025 y se están escalando a una CAGR del 24,69% hasta 2031.

- Por región, Asia-Pacífico representó el 47,75% de los volúmenes de 2025 y se proyecta que crecerá a una CAGR del 22,51%, superando a todas las demás geografías.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bioplásticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de plásticos de un solo uso en Europa y Asia | +3.8% | Europa, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Demanda de envases sostenibles | +4.2% | Global, concentrada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adquisición corporativa de polímeros de cero emisiones netas | +3.5% | Global, liderada por marcas multinacionales de bienes de consumo envasados | Mediano plazo (2-4 años) |

| Incentivos de compatibilidad con el reciclaje | +2.1% | Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Disponibilidad de materias primas renovables | +2.9% | Brasil, India, Tailandia, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Prohibición de Plásticos de Un Solo Uso en Europa y Asia

Las prohibiciones reglamentarias sobre la espuma de poliestireno, las bolsas oxo-degradables y las pajillas de polietileno han eliminado aproximadamente 1,2 millones de toneladas de demanda de plástico petroquímico desde 2021, creando una demanda inmediata de alternativas compostables certificadas. La orientación de la Comisión Europea emitida en julio de 2024 restringió aún más las definiciones al vincular las exenciones a la norma EN 13432, lo que dejó de lado los envases con aditivos oxo y aceleró la penetración del PLA en los artículos de servicio de alimentos. En India, la Junta Central de Control de la Contaminación utilizó auditorías puntuales a lo largo de 2024 para confiscar inventario no conforme valorado en INR 500 millones, lo que llevó a los transformadores a asegurar contratos plurianuales de PLA y mezclas de almidón[1]Junta Central de Control de la Contaminación, "Informe Anual de Cumplimiento 2024," cpcb.nic.in. La hoja de ruta de enero de 2025 de Tailandia extendió el mandato a hoteles y restaurantes de servicio rápido, exigiendo una participación compostable del 40% para 2027 y, por lo tanto, reduciendo el riesgo de la nueva capacidad doméstica. Dado que el cumplimiento conlleva sanciones financieras y responsabilidad del propietario de la marca, los contratos de compra ahora sustentan las decisiones de gasto de capital para plantas en campo verde desde Hainan hasta Gujarat.

Creciente Demanda de Envases Sostenibles y Plásticos Ecológicos

Los líderes de bienes de consumo envasados se comprometieron colectivamente a desplazar 8,5 millones de toneladas de plástico virgen para 2030, sin embargo, el 82% de ese requerimiento permanecía sin contrato a mediados de 2025. Esta brecha de adquisición ha impulsado solicitudes de propuestas tanto para bio-PE de sustitución directa como para aleaciones de PLA de próxima generación. Unilever elevó su consumo de bio-PE a 47.000 toneladas en 2024, un aumento del 22% interanual, y apunta a un incremento de tres veces para 2027. Nestlé Waters pilotó botellas de PLA completo en Francia que redujeron las emisiones de cuna a puerta en un 35% frente al rPET, aunque la distorsión por calor por encima de los 55 °C restringió las ventas a los canales refrigerados. La colaboración de Danone en marzo de 2025 con NatureWorks tiene como objetivo elevar el techo de deflexión térmica del PLA a 70 °C, desbloqueando los vasos de yogur a temperatura ambiente en el sur de Europa. La conclusión es clara: las marcas están segmentando la adquisición entre sustitutos directos para formatos rígidos y aleaciones biodegradables para películas flexibles, cada vía minimizando la interrupción de las líneas existentes mientras cumple con las pruebas regulatorias divergentes.

Adquisición Corporativa de Polímeros de Bajo Carbono para Cero Emisiones Netas

La contabilidad del Alcance 3 ahora convierte la selección de resinas en una palanca directa para alcanzar los Objetivos Basados en la Ciencia, obligando a los proveedores a divulgar las emisiones de cuna a puerta a través de ACV verificados por ISO 14044. BASF asignó 320.000 toneladas de créditos de balance de biomasa en su cartera de polímeros en 2024, un aumento del 78% en dos años[2]BASF, "Informe de Sostenibilidad 2024," basf.com . TotalEnergies Corbion publica una huella de 0,5 kg de CO₂ equivalente para su PLA, aproximadamente un 75% por debajo del PET fósil, posicionándolo para licitaciones premium en envases de alimentos y médicos. El bio-PE de base azucarera de Braskem logra un balance de –3,09 kg de CO₂ por kg de polímero, una afirmación que Procter & Gamble cita en sus divulgaciones climáticas. La certificación de la cadena de custodia se ha convertido, por lo tanto, en un requisito de acceso al mercado: los productores que carecen de auditorías ISCC PLUS o RSB rara vez avanzan más allá de la precalificación.

Incentivos Avanzados de Compatibilidad con el Reciclaje Mecánico

Las tarifas eco-moduladas bajo el sistema CITEO de Francia reducen los gravámenes en EUR 100 por tonelada para las botellas de bio-PE que se comportan como análogos fósiles en los clasificadores ópticos, mientras que el PLA todavía enfrenta un recargo de EUR 50. La orientación del ZSVR de Alemania de septiembre de 2024 ofrece créditos de contenido mínimo reciclado exclusivamente para bio-PE, bio-PET y bio-PA, dejando de lado muchos grados biodegradables. El subsidio de abril de 2025 de Japón financia las adaptaciones de despolimerización enzimática para que el PLA pueda unirse a los circuitos de PET, señalando un cambio hacia el reciclaje químico que eventualmente podría cerrar la brecha de infraestructura. En el ínterin, los sustitutos directos de base biológica disfrutan de un viento de cola de cumplimiento donde existen corrientes de reciclaje maduras.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente a los plásticos petroquímicos con precios bajos del petróleo | –2.7% | Global, aguda en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas de resistencia al calor y de barrera en los grados de PLA | –1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Penalizaciones por infraestructura limitada de compostaje industrial | –1.6% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio frente a los Plásticos Petroquímicos ante Precios Bajos del Petróleo

El PLA cotizó entre USD 2.200 y USD 3.800 por tonelada en 2024-2025, aproximadamente el doble del LDPE virgen cuando el Brent promedió USD 75 por barril. Sin gravámenes de carbono ni compostabilidad obligatoria, los transformadores en India y el Sudeste Asiático enfrentan una penalización de costos de hasta el 60% al cambiar de PP a PLA en envases para llevar. La prima del bio-PE de Braskem se amplió de USD 300 a USD 450 por tonelada a principios de 2025 a medida que los precios del etanol se dispararon un 12% por la sequía brasileña. La debilidad sostenida del petróleo crudo amenaza, por lo tanto, toda la demanda excepto la impulsada por políticas, lo que obliga a la mayoría de los productores a cubrir los márgenes mediante acuerdos de compra a largo plazo indexados al azúcar en lugar del petróleo.

Brechas de Resistencia al Calor y de Propiedades de Barrera en los Grados de PLA

El PLA estándar se ablanda a 55 °C–60 °C, lo que impide su uso en bebidas de llenado en caliente o bandejas para microondas. El Ingeo 3D870 de NatureWorks eleva la deflexión térmica a 100 °C, pero añade una prima de resina del 25% y alarga los tiempos de ciclo en 15 segundos. El PHA Nodax de Danimer mantiene la flexibilidad entre –40 °C y +60 °C, pero muestra tasas de transmisión de oxígeno de tres a cinco veces superiores a las del PP orientado, lo que requiere laminados multicapa que complican el compostaje. Las mezclas Ecovio de BASF cierran las brechas de vapor de agua, pero diluyen el contenido renovable porque el PBAT sigue siendo de origen fósil. La calificación, por lo tanto, avanza lentamente, especialmente en aplicaciones que integran demandas mecánicas y de barrera en una sola pared.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Polímeros No Biodegradables de Base Biológica Dominan, los Biodegradables se Aceleran

La clase no biodegradable de base biológica mantuvo una participación del 56,64% del mercado de bioplásticos en 2025 porque el bio-PET y el bio-PE funcionan en instalaciones heredadas, preservan la claridad de grado botella y se adaptan a los circuitos de reciclaje establecidos. Coca-Cola envió su botella PlantBottle número 90.000 millones en 2024, validando la ventaja de escala del contenido bio parcial que mantiene intacta la pureza de las balas de PET. La familia de biodegradables, liderada por el PLA y las mezclas de almidón, está creciendo al 23,46% y erosionará la participación a medida que los mandatos de desvío de vertederos se extiendan desde Europa hasta América del Sur. El PLA ya domina las bandejas transparentes para productos frescos en América del Norte, mientras que las combinaciones de almidón-PBAT dominan las bolsas de supermercado en todo el Sudeste Asiático, ayudadas por masterbatches a base de yuca con precios un 15% por debajo de los de maíz. El perfil de biodegradabilidad marina del PHA aborda casos de uso donde el riesgo de basura es agudo, como los aparejos de pesca; la adopción de Bacardi para tapas de botellas demuestra cómo las aplicaciones de nicho pueden escalar una vez que el rendimiento cumple con la estética de la marca. La bio-PA sigue siendo un polímero de alto rendimiento para tuberías de combustible y fibras textiles, con su alto margen que aísla a los productores de las fluctuaciones del petróleo crudo. En general, el perfil del segmento indica que los sustitutos directos retendrán las cuentas de envases de gran volumen mientras que los biodegradables penetran en nichos regulados, impulsando un despliegue de capacidad diferenciado hasta 2031.

Por Materia Prima: La Caña de Azúcar Lidera, los Celulósicos Surgen

Las corrientes de caña de azúcar y remolacha azucarera suministraron el 42,28% del volumen total en 2025, anclando las curvas de costos porque los molinos brasileños agrupan créditos de cogeneración de bagazo y coberturas de etanol para estabilizar los márgenes de insumos. La dextrosa a base de maíz alimenta la unidad de PLA de 150 ktpa de NatureWorks en Blair, Nebraska, sin embargo, la volatilidad de precios y el escrutinio del uso de la tierra están empujando a los productores hacia azúcares a base de residuos. Las vías celulósicas se expandirán a una CAGR del 24,59%, encabezadas por los molinos de pulpa que venden jarabe lignocelulósico en la línea piloto de polietileno furanoato de Avantium, que presume de una ganancia de barrera de oxígeno del 50% sobre el PET. El almidón de yuca sustenta los grados de bolsas termoplásticas de Tailandia, aprovechando la agronomía local y las exenciones fiscales de la BOI que reducen el tiempo de equilibrio a seis años. Las algas y los aceites microbianos atrajeron USD 180 millones en financiamiento de capital de riesgo durante 2024-2025 y ahora suministran el PHA Solon de RWDC a un 20% por debajo de los precios del índice de PHA vigentes. La diversificación de materias primas, por lo tanto, limita el riesgo de materias primas y se alinea con los compromisos de adquisición libre de deforestación emitidos por las principales empresas de bienes de consumo de rápida rotación.

Por Tecnología de Procesamiento: La Extrusión Ancla el Volumen, la Impresión 3D Escala

La extrusión representó el 46,94% del rendimiento en 2025 porque las líneas de película y lámina sirven tanto para envases flexibles como para acolchado agrícola. Los perfiles de temperatura del tornillo para PLA requieren zonas más frías y velocidades de rodillo de enfriamiento más rápidas, aunque los costos de actualización siguen siendo modestos en relación con las inversiones en coextrusión de barrera. El moldeo por inyección ocupa el segundo lugar a medida que las carcasas de teléfonos móviles, la electrónica de consumo y los artículos de alimentación rígidos adoptan bio-PA y PLA de alto calor, aunque los retrasos en el enfriamiento del molde pueden extender los tiempos de ciclo en una cuarta parte. El moldeo por soplado adopta el bio-PET y el bio-PE ya que se estiran y soplan como análogos fósiles; la paridad en la tasa de línea minimiza el gasto de capital requerido para cumplir con los impuestos de contenido reciclado en el Reino Unido. La impresión 3D es la destacada, creciendo a una CAGR del 22,88% impulsada por los filamentos de PLA con fibra de carbono de Stratasys que imprimen plantillas automotrices el doble de rápido que el ABS. Los compuestos de fibra de madera aglutinados de Desktop Metal prometen prototipos de muebles que se biodegradan en pilas de compost de jardín. A lo largo del horizonte de pronóstico, la extrusión y la inyección absorberán la mayor parte del crecimiento en tonelaje, pero la fabricación aditiva ofrece los márgenes de EBITDA más altos a bajos volúmenes.

Por Aplicación: Los Envases Flexibles Lideran, el Sector Automotriz Gana Terreno

Los envases flexibles capturaron el 26,65% del uso en 2025 y deberían crecer a una CAGR del 24,69% a medida que la ley AGEC de Francia y la VerpackG de Alemania imponen la compostabilidad para cápsulas de café, sobres de comercio electrónico y películas para productos frescos. El lanzamiento de Mondi en marzo de 2025 de una bolsa de papel recubierta de PLA muestra el camino hacia formatos de alta barrera que aún se compostan en plantas municipales, extendiendo la vida útil de los productos secos a 12 meses. Los envases rígidos aprovechan la compatibilidad del bio-PET con los circuitos de botellas existentes, pero siguen siendo sensibles al precio. Los interiores automotrices especifican cada vez más compuestos de bio-PA y bio-PET; el concepto BMW i Vision Dee incorporó un 40% de plásticos de base biológica en peso y redujo las emisiones del ciclo de vida en un 25% frente a la línea de base de la empresa de 2021. La agricultura adopta películas de acolchado de almidón-PBAT que eliminan la mano de obra de recuperación, con Italia subsidiando la transición bajo su Plan Nacional de Recuperación y Resiliencia. La construcción y los textiles siguen siendo incipientes pero muestran promesa donde las certificaciones de construcción ecológica o las fibras de estiramiento de alto rendimiento demandan contenido renovable. Los usos eléctricos crecen más lentamente debido al obstáculo UL 94 V-0, aunque BASF cumplió ese requisito con una bio-PA sin halógenos en 2024.

Análisis Geográfico

Asia-Pacífico representó el 47,75% del volumen global en 2025 y crecerá a una CAGR del 22,51% hasta 2031, impulsado por el mandato del 30% de envases biodegradables de China para entregas urgentes, las exenciones fiscales de Tailandia para plantas de PLA y la aplicación de plásticos de un solo uso de India que reconvirtió a 12.000 transformadores hacia resinas compostables. Sinopec inauguró una instalación de PBAT de 60 ktpa en Hainan en septiembre de 2024, integrada con etanol de caña de azúcar para reducir los costos de materia prima en un 15% mientras califica para los incentivos del Puerto de Libre Comercio. Reliance Industries y Danimer planean una planta de PHA de 30 ktpa en Gujarat para 2026 para atender tanto la demanda doméstica de películas de acolchado como la demanda europea de biodegradabilidad marina. El subsidio de abril de 2025 de Japón compensó el 50% del gasto de capital para los moldeadores de pequeñas y medianas empresas que se convierten a bio-resinas, señalando el reconocimiento político de que la localización de la cadena de suministro es un objetivo climático y de seguridad.

América del Norte y Europa siguen siendo centros de innovación que escriben especificaciones globales. La Ley de Reducción de la Inflación de los Estados Unidos extiende los créditos 45Q a los polímeros de carbono negativo, haciendo que la producción de PLA de Nebraska sea competitiva incluso cuando el Brent ronda los USD 70. Alemania financia pilotos de reciclaje enzimático para manejar la contaminación PLA-PET, insinuando que el reciclaje químico podría coexistir con el compostaje en el Plan de Acción de Economía Circular de la UE. La ley AGEC de Francia, en plena vigencia desde enero de 2024, empuja a los restaurantes y comedores hacia cubiertos compostables suministrados por la planta tailandesa de TotalEnergies Corbion, ilustrando cómo las redes de suministro transfronterizas cumplen con los mandatos domésticos. El impuesto sobre envases plásticos del Reino Unido favorece indirectamente al bio-PE que califica para créditos de carbono renovable una vez que alcanza el umbral del 30%.

América del Sur aprovecha la plataforma azucarera de Brasil; Braskem exporta el 60% de su bio-PE a Europa y América del Norte, pero la adopción doméstica se rezaga debido a la ausencia de prohibiciones y la baja disposición a pagar. Argentina pilota la recolección de compost separado en la fuente en Buenos Aires y podría escalar a nivel nacional si las tasas de contaminación se mantienen por debajo del 10%. Oriente Medio explora la bio-nafta; SABIC estudia el cambio de materia prima en Jubail para abastecer a los clientes de la UE expuestos a los ajustes en frontera por carbono. Sudáfrica elaboró tarifas de responsabilidad del productor sobre los no compostables a finales de 2024, pero enfrenta retrasos en la implementación a medida que los pequeños transformadores presionan por exenciones.

Análisis de la cadena de valor

La cadena de valor de los bioplásticos comienza con el cultivo de biomasa y la recolección de residuos (caña de azúcar/remolacha azucarera, dextrosa de maíz, mandioca/patata, y azúcares emergentes celulósicos y de residuos de madera), seguida del pretratamiento de la materia prima y la fermentación o conversión catalítica en intermedios (por ejemplo, ácido láctico/lactida para el PLA, BDO para el PBAT, y bloques de construcción C4 de base biológica como bioTHF/bioPTMEG). A continuación siguen la polimerización y la formulación en gránulos de resina, con una integración vertical y una colocalización en polos biotecnológicos cada vez más visibles a medida que los productores buscan reducir la volatilidad de los costos de insumos y ajustar el control de calidad, ejemplificado por la apertura de NatureWorks de una planta totalmente integrada de Ingeo PLA en Nakhon Sawan, Tailandia (alrededor de 75.000 toneladas métricas por año) en abril de 2026, y por Covation Biomaterials, que alcanzó la finalización mecánica de su primera planta comercial de bioTHF y bioPTMEG en Qidong, China, en abril de 2026.

En etapas posteriores, la resina se vende directamente a los propietarios de marcas o, a través de compuestadores y transformadores, se convierte en películas y láminas de embalaje (extrusión), artículos moldeados para servicios de alimentación (moldeo por inyección/termoformado), botellas (moldeo por soplado para grados de sustitución directa) y usos especializados como la fabricación aditiva (impresión 3D). La distribución se basa en una combinación de contratos directos y distribuidores regionales, y la certificación y trazabilidad (por ejemplo, ISCC PLUS/RSB y normas de compostabilidad como EN 13432 e ISO 17088 referenciadas en las adquisiciones) actúan como filtros prácticos de acceso a licitaciones y programas minoristas. Los cuellos de botella siguen relacionados con los costos y la infraestructura, incluidas las primas de la resina frente a los plásticos petroquímicos durante los ciclos de bajo precio del petróleo, el acceso desigual al compostaje industrial fuera de partes de Europa, y las limitaciones de calificación técnica en aplicaciones de alta temperatura y alta barrera. En conjunto, estos factores tienden a desplazar el volumen hacia polímeros de base biológica de sustitución directa que se ajustan a las corrientes de reciclaje establecidas, mientras que los grados biodegradables enfrentan presión cuando las rutas de fin de vida son menos claras.

Panorama Competitivo

El mercado de bioplásticos está moderadamente consolidado, con los principales actores representando una participación de mercado significativa. Sin embargo, ningún actor supera una participación individual del 10%, lo que deja a los especialistas regionales amplio espacio para penetrar en nichos. La integración es una cobertura estratégica: Braskem posee el suministro de etanol, mientras que los créditos de balance de biomasa de BASF permiten ofertas renovables sin activos dedicados. La capacidad está avanzando hacia el este; TotalEnergies Corbion duplicará su línea de PLA tailandesa a 150 ktpa para 2028. La actividad de patentes se centra en la cristalización de PLA de alto calor. Las certificaciones ISO 17088, EN 13432, ISCC PLUS y RSB ahora funcionan como requisitos previos para salir al mercado; las startups de fermentación más pequeñas tienen dificultades para financiar las auditorías de cumplimiento, lo que significa que la destreza tecnológica por sí sola es insuficiente sin una documentación creíble de la cadena de custodia.

Líderes de la Industria de Bioplásticos

NatureWorks LLC

TotalEnergies (Total Corbion)

BASF

Braskem

Eni S.p.A. (Novamont)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en escalar plataformas asiáticas integradas de materia prima a polímero que reduzcan los costos de la resina entregada y mejoren la fiabilidad del suministro para los transformadores. La apertura por parte de NatureWorks de su planta totalmente integrada de Ingeo PLA en Tailandia en abril de 2026 proporciona un suministro regional incremental de PLA y añade otro nodo de abastecimiento a gran escala para las cadenas de valor multinacionales de embalaje más allá de Norteamérica y Europa. India también muestra señales de inversión local en torno al PLA, con Balrampur Chini Mills asegurando 450 crore de INR en financiación de capital en mayo de 2026 para su proyecto planificado de PLA de 80.000 toneladas por año en Uttar Pradesh, que vincula el desarrollo de capacidad con el endurecimiento de la aplicación de normativas sobre plásticos de un solo uso y la reconversión de transformadores.

En Europa, las oportunidades se concentran cada vez más en materiales listos para el cumplimiento normativo con evidencia transparente del ciclo de vida y una cadena de custodia trazable, a medida que el escrutinio de las políticas pasa de las afirmaciones amplias de sostenibilidad al rendimiento y la compatibilidad con el fin de vida. El Reglamento (UE) 2025/40 sobre envases y residuos de envases incluye una vía formal de revisión del desarrollo tecnológico y el rendimiento ambiental de los envases de plástico de base biológica, lo que impulsa a productores y propietarios de marcas a diferenciarse mediante ACV verificados y declaraciones de reciclabilidad o compostabilidad claramente definidas, en lugar de un posicionamiento genérico "bio". Esto crea espacio para bioplásticos que se ajustan a regímenes avanzados de reciclaje o clasificación, incluidos sustitutos directos de base biológica que se comportan como sus análogos fósiles, y para sistemas de PLA/PHA diseñados para cerrar las brechas de calor y barrera en envases regulados y bienes duraderos. Esta dirección también se alinea con el desplazamiento del gasto de capital hacia las adiciones de capacidad en Asia-Pacífico y los programas de calificación de proveedores basados en la certificación y la presentación auditada de informes de sostenibilidad.

Desarrollos recientes del sector

- Abril de 2026: NatureWorks inauguró oficialmente una planta de fabricación de biopolímeros Ingeo totalmente integrada en Nakhon Sawan, Tailandia, con una capacidad de aproximadamente 75.000 toneladas métricas por año. La planta añade suministro de PLA con base en Asia y ayuda a los transformadores a calificar grados de PLA compostables y especializados para envases y otras aplicaciones, con un control más estricto de la calidad desde la materia prima hasta el polímero.

- Marzo de 2025: NatureWorks presentó la plataforma Ingeo Extend para películas de PLA orientadas biaxialmente (BOPLA), con el objetivo de mejorar la eficiencia de procesamiento junto con el rendimiento de biodegradación. La actualización favorece una producción de películas de mayor rendimiento y aborda un obstáculo clave para la adopción en el envasado flexible, donde la velocidad de línea y las tasas de desperdicio determinan el costo total de conversión.

- Junio de 2024: BASF lanzó ecoflex (PBAT) de balance de biomasa (BMB) para aplicaciones de envasado, utilizando materias primas renovables procedentes de residuos y biomasa residual, respaldado por esquemas de certificación como REDcert2 e ISCC PLUS. El producto amplía el acceso a opciones de polímeros compostables con atribución renovable sin requerir activos de producción totalmente dedicados de base biológica, lo que puede acelerar la calificación de compras para los transformadores que operan bajo requisitos de cadena de custodia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bioplásticos se define como la demanda y oferta de materiales polimétricos que son de base biológica, biodegradables, o ambos, que se venden como resinas y compuestos para su conversión en productos plásticos terminados en todos los usos finales.

Exclusiones del alcance: excluimos los plásticos de base fósil y los aditivos que solo modifican la biodegradabilidad, y no contamos el valor generado por reciclaje o reutilización tras la primera venta de la resina de bioplástico.

Descripción general de la segmentación

- Por Tipo

- Biodegradables de Base Biológica

- A Base de Almidón

- Ácido Poliláctico (PLA)

- Polihidroxialcanoatos (PHA)

- Poliésteres (PBS, PBAT, PCL)

- Otros Biodegradables de Base Biológica

- No Biodegradables de Base Biológica

- Polietileno Tereftalato (PET) de Base Biológica

- Polietileno de Base Biológica

- Poliamidas de Base Biológica

- Politrimetileno Tereftalato de Base Biológica

- Otros No Biodegradables de Base Biológica

- Biodegradables de Base Biológica

- Por Materia Prima

- Caña de Azúcar / Remolacha Azucarera

- Maíz

- Yuca y Papa

- Celulósicos y Residuos de Madera

- Otros (Algas y Aceite Microbiano)

- Por Tecnología de Procesamiento

- Extrusión

- Moldeo por Inyección

- Moldeo por Soplado

- Impresión 3D

- Otros (Termoformado, etc.)

- Por Aplicación

- Envases Flexibles

- Envases Rígidos

- Operaciones Automotrices y de Ensamblaje

- Agricultura y Horticultura

- Construcción

- Textiles

- Eléctrico y Electrónico

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Tailandia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para definir los límites del mercado, seguir las principales familias de resinas y crear verificaciones independientes antes de comenzar el trabajo primario. Nos referimos principalmente a fuentes públicas como las publicaciones de European Bioplastics, la OCDE y las oficinas estadísticas nacionales, las estadísticas comerciales de UN Comtrade, y fuentes regulatorias como las normas de envasado de la Comisión Europea y las orientaciones sobre materiales de la EPA, ya que estas ayudan a confirmar la producción, la dirección del comercio y los cambios en la demanda vinculados a las políticas.

También se revisaron informes anuales de empresas, divulgaciones de sostenibilidad, presentaciones a inversores y coberturas de prensa fiables para comprender las adiciones de capacidad, los plazos de puesta en marcha y la demanda en envasado y bienes de consumo. Se utilizaron extractos de bases de datos de patentes de forma selectiva para validar la dirección tecnológica en polímeros biodegradables, y se empleó de manera limitada una base de datos de envíos de importación-exportación a nivel de envío para verificar el movimiento de resina en los principales corredores. Las fuentes mencionadas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con productores de resina, compuestadores, transformadores, distribuidores y compradores en etapas posteriores, seguidas de consultas específicas con partes interesadas en políticas y normas cuando las afirmaciones de compostabilidad son relevantes. Los aportes de estas conversaciones nos ayudaron a validar bandas de precios realistas, el ritmo de adopción por aplicación y la rapidez con la que la capacidad anunciada se convierte en producción vendible en las principales regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 27% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la capacidad global, los patrones de utilización y la disponibilidad corregida por el comercio se tradujeron en un conjunto de demanda, que luego se filtró según dónde se utilizan hoy los bioplásticos técnica y comercialmente. Para mantener los totales realistas, empleamos aproximaciones selectivas de abajo hacia arriba utilizando rangos de precios muestreados por familia de polímeros, rendimientos de conversión típicos y retroalimentación de canales sobre los volúmenes que se destinan a envasado, agricultura y bienes de consumo.

Los insumos clave incluyeron la capacidad instalada y anunciada por familia de resina, la utilización reportada y los plazos de puesta en marcha, los flujos comerciales para los códigos HS relevantes donde existe visibilidad, los cronogramas de regulación de envasado que modifican la selección de materiales, y la lógica de precios de venta promedio por región y grado (incluida la normalización para dinámicas de contrato frente a spot). Para el pronóstico, se aplicó un análisis de escenarios en torno al momento de aplicación de las políticas, la dirección de los costos de materia prima y la velocidad de puesta en marcha de las nuevas plantas, y luego se ajustó la trayectoria futura tras revisar lo que los expertos consideraban limitaciones realistas de adopción. Cuando la visibilidad de abajo hacia arriba era escasa, utilizamos supuestos de penetración conservadores y luego verificamos nuevamente los volúmenes implícitos frente a los límites del lado de la oferta para que los totales siguieran siendo factibles.

Validación de datos y ciclo de actualización

Los resultados se validaron a través de múltiples pasadas, comenzando con verificaciones de consistencia interna entre volumen, valor y precios implícitos, de modo que el modelo no generara resultados imposibles. Luego comparamos los resultados con señales independientes, como anuncios de capacidad, dirección del comercio y señales de demanda de uso final, y se marcaron los valores atípicos para su revisión antes de la aprobación final.

Cuando una variación no podía explicarse por supuestos documentados, se volvió a contactar a los encuestados para confirmar si el problema provenía del momento de los precios, los límites del alcance o un evento puntual. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurre un cambio material, como un retraso importante en la puesta en marcha de una planta o un cambio de política que afecta la demanda de envasado. Antes de la entrega, se completa una última revisión por parte de analistas para que los clientes reciban la vista más actualizada.

Comparación de la estimación del mercado de bioplásticos de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de bioplásticos a menudo difieren porque distintos editores fijan las ventanas de precios y los tipos de cambio en momentos diferentes del año, y tampoco siempre contabilizan la misma combinación de sustitutos directos de base biológica y grados biodegradables. En la práctica, pequeñas diferencias en los precios de venta promedio supuestos y en el momento de puesta en marcha pueden desplazar el valor total en un margen significativo.

Los principales factores de brecha en este mercado suelen provenir de si los umbrales de compostabilidad y contenido biológico se aplican de manera consistente, de cómo se sincroniza la demanda relacionada con el envasado frente a la aplicación de la normativa, y de si los valores reportados están normalizados por inflación y momento de conversión de divisas. Cuando las bandas de precios y las conversiones de divisas se actualizan cerca del corte de datos y luego se verifican de forma cruzada frente a la utilización de capacidad y la dirección del comercio, la cifra de 2025 se mantiene anclada a un suministro y consumo plausibles, que es la manera en que Mordor Intelligence evita que la estimación se desvíe con supuestos de precio de venta promedio obsoletos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,40 mil millones de USD (2025) | |

| Consultoría Global A | 17,58 mil millones de USD (2025) | Utiliza un método de progresión de precio de venta promedio más estrecho y tiende a mantener constantes los tipos de cambio y los supuestos de precios de contrato durante una ventana más larga, lo que puede subestimar el valor cuando los precios vinculados a la materia prima varían dentro del año. |

| Consultoría Global B | 18,40 mil millones de USD (2025) | Coincide en el valor titular del año, pero la construcción parece estar más orientada al volumen y puede aplicar una separación de precios menos granular por región y aplicación entre los sustitutos directos de base biológica y los grados biodegradables. |

La comparación sugiere que la mayor parte de la diferencia proviene de decisiones de sincronización en los precios y la divisa, y de cuán estrictamente se aplican las reglas de calificación a lo que se cuenta como bioplásticos en términos de valor. Con variables claras, pasos repetibles y verificaciones externas vinculadas a la capacidad y al comercio, la cifra final sigue siendo más fácil de rastrear y poner a prueba durante las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bioplásticos en 2026?

Se estima que el volumen de bioplásticos alcanzará 2,78 millones de toneladas en 2026 y se prevé que suba a 6,18 millones de toneladas para 2031 a una CAGR del 17,33%.

¿Qué clase de polímero lidera actualmente la demanda global?

Los no biodegradables de base biológica, como el bio-PET y el bio-PE, mantuvieron una participación del 56,64% del mercado de bioplásticos en 2025 gracias a su compatibilidad perfecta con el procesamiento heredado y los circuitos de reciclaje.

¿Qué materia prima muestra las perspectivas de crecimiento más rápidas?

Las corrientes celulósicas y de residuos de madera se están expandiendo a una CAGR del 24,59% a medida que los molinos de pulpa comercializan plataformas de azúcar lignocelulósico que reducen las preocupaciones sobre el cambio en el uso de la tierra.

¿Qué región añadirá la mayor nueva capacidad hasta 2031?

Asia-Pacífico, liderada por China, Tailandia e India, hará crecer el mercado de bioplásticos a una CAGR del 22,51% y atraerá la mayoría de los proyectos de PLA y PHA anunciados.

¿Cuál sigue siendo la mayor barrera para una adopción más amplia?

Las primas de precio del 20%–40% sobre los polímeros fósiles persisten cuando los precios del petróleo crudo se sitúan por debajo de USD 80 por barril, lo que limita la adopción en segmentos sensibles al precio en ausencia de apoyo político.

¿Las instalaciones de compostaje están al ritmo del despliegue de materiales?

No, menos de 500 plantas de la UE aceptan plásticos certificados y la recolección cubre solo el 38% de los residentes, creando un cuello de botella de infraestructura que socava las afirmaciones de eliminación.

Última actualización de la página el: