Tamaño y participación del mercado de plásticos de ingeniería de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

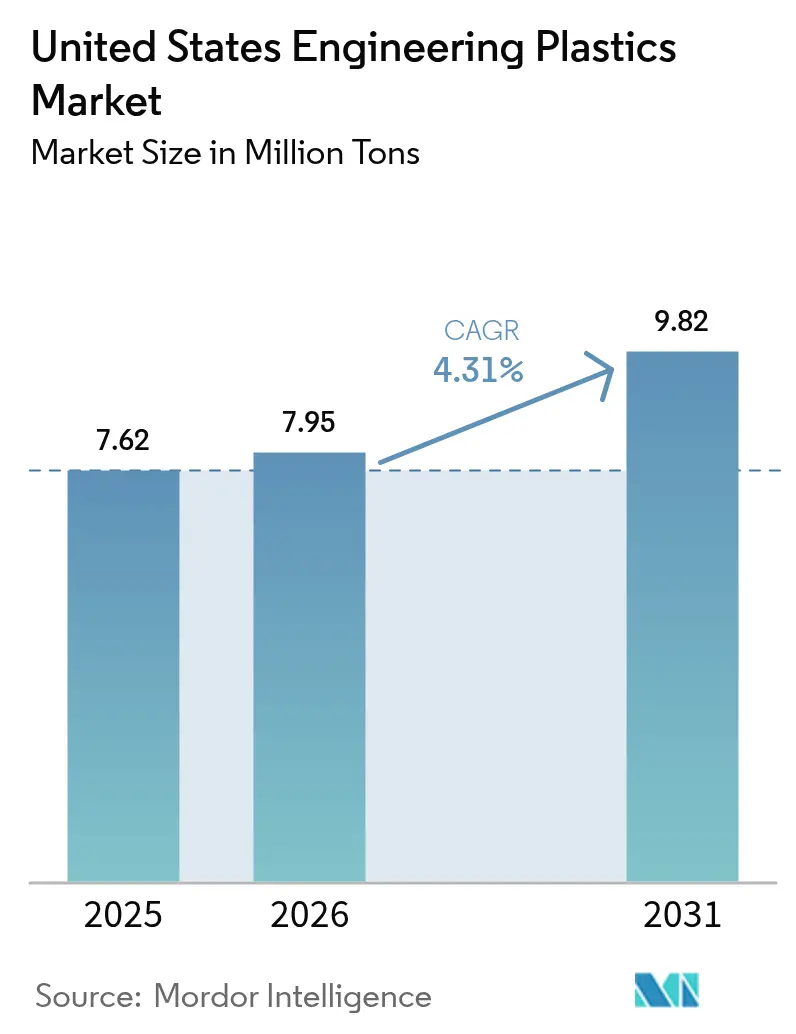

| Tamaño del mercado en el año base (2025) | 7.62 Millones de toneladas |

| Volumen del Mercado (2026) | 7.95 Millones de toneladas |

| Volumen del Mercado (2031) | 9.82 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

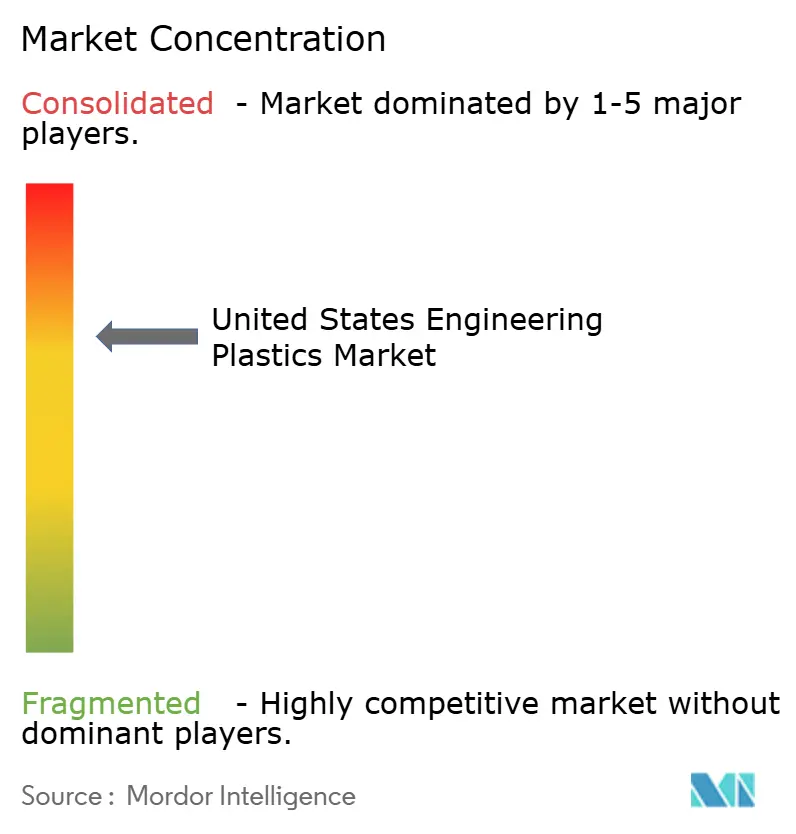

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de plásticos de ingeniería de los Estados Unidos crezca de 7,62 millones de toneladas en 2025 a 7,95 millones de toneladas en 2026, con una previsión de alcanzar 9,82 millones de toneladas en 2031 a una CAGR del 4,31% durante 2026-2031. El impulso sostenido proviene de los programas de reducción de peso de vehículos eléctricos, los despliegues de infraestructura 5G y los mandatos federales y estatales de reciclaje que favorecen los grados reciclables o de base biológica sobre los materiales tradicionales. Los fabricantes de automóviles están sustituyendo las poliolefinas reforzadas con fibra de vidrio y las nailon de alta temperatura por metales tradicionales para alcanzar objetivos de peso, costo y consumo de energía. Los fabricantes de electrónica están escalando rápidamente el uso de fluoropolímeros para cumplir con los requisitos de baja dieléctrica en dispositivos de ondas milimétricas, mientras que la relocalización de capacidad de composición impulsada por aranceles asegura el suministro nacional. Mientras tanto, la volatilidad de los insumos petroquímicos y los elevados costos de capital para los superpolímeros de ingeniería limitan la expansión de márgenes, lo que lleva a los productores a racionalizar la capacidad y a orientarse hacia carteras de economía circular.

Conclusiones clave del informe

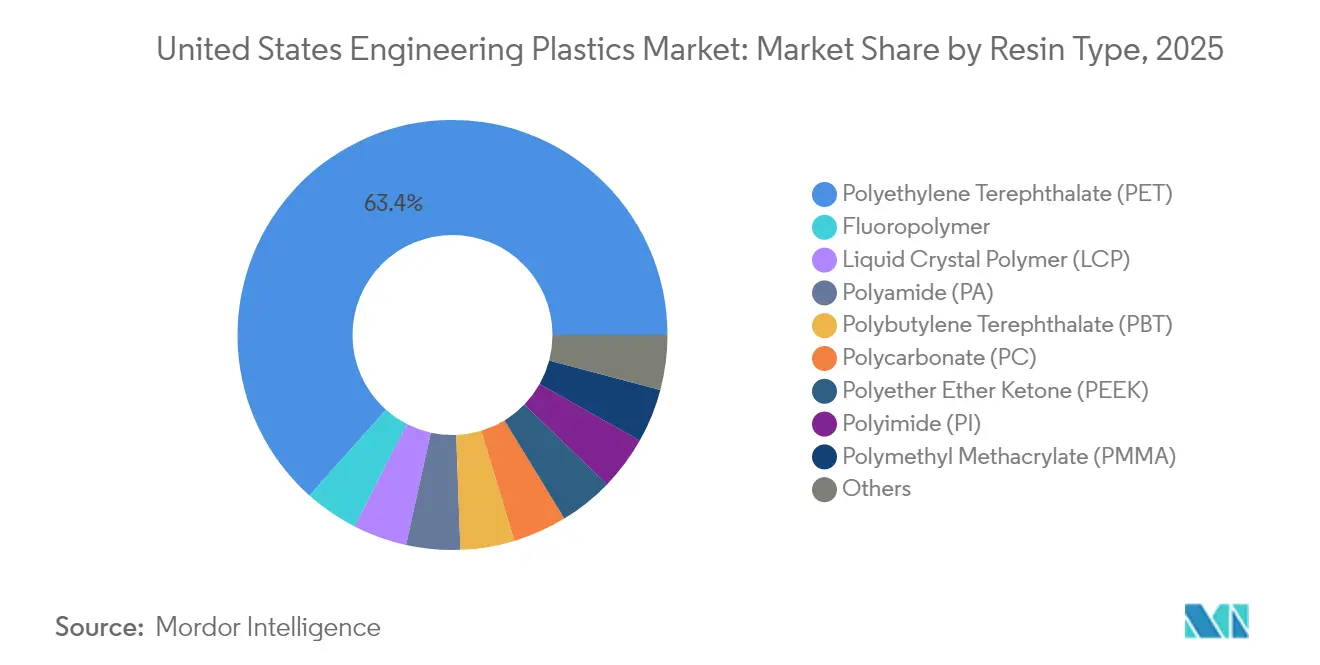

- Por tipo de resina, el politereftalato de etileno representó el 63,41% de la participación del mercado de plásticos de ingeniería de los Estados Unidos en 2025; se prevé que los fluoropolímeros registren una CAGR del 7,99% hasta 2031.

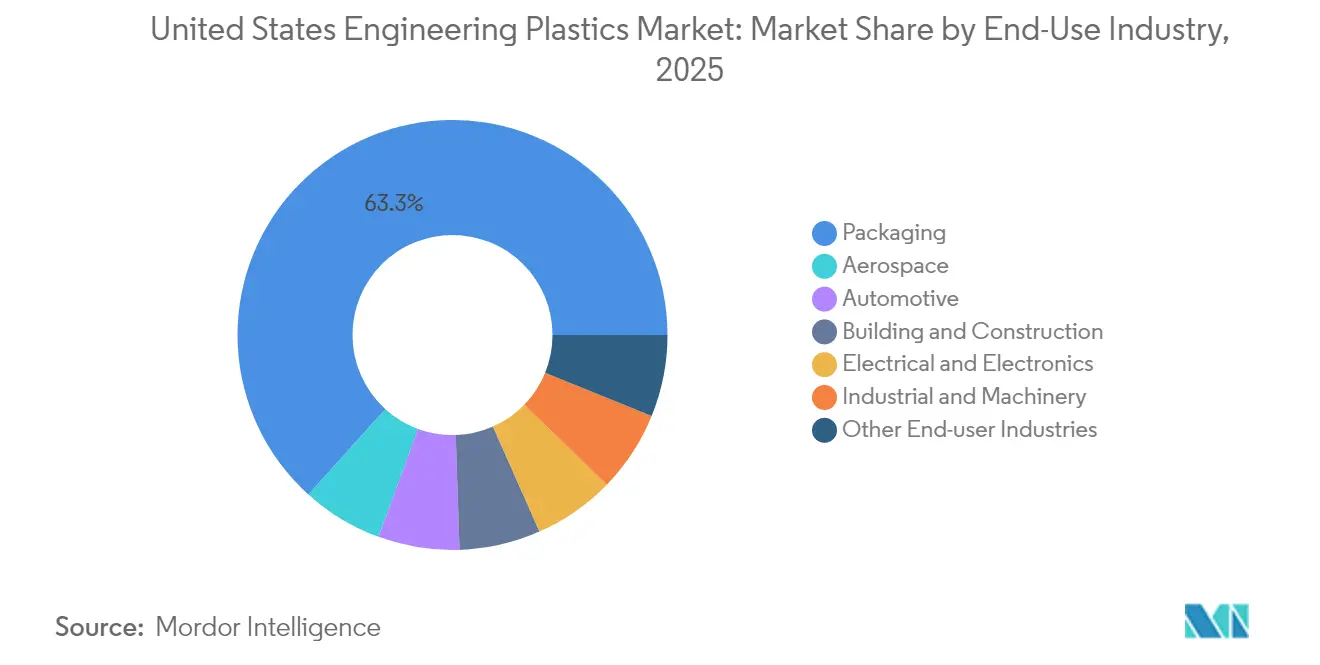

- Por industria de usuario final, el embalaje representó el 63,30% del tamaño del mercado de plásticos de ingeniería de los Estados Unidos en 2025, mientras que se proyecta que el sector eléctrico y electrónico crezca a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de ingeniería de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción de peso en automoción y adopción de vehículos eléctricos | +1.20% | Corredor Michigan–Ohio–Tennessee | Mediano plazo (2-4 años) |

| Miniaturización habilitada por 5G en hardware eléctrico y electrónico | +0.80% | Centros tecnológicos de California, Texas y Carolina del Norte | Corto plazo (≤ 2 años) |

| Demanda regulatoria de resinas reciclables/de base biológica | +0.60% | California, Nueva York | Largo plazo (≥ 4 años) |

| Relocalización de la composición de alto rendimiento impulsada por aranceles | +0.40% | Cinturón petroquímico de la Costa del Golfo | Mediano plazo (2-4 años) |

| Certificaciones de PEEK/PEKK imprimible en 3D en aeroespacial | +0.30% | Washington, California, Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La reducción de peso en automoción y la adopción de vehículos eléctricos impulsan la innovación en materiales

Los programas de vehículos eléctricos están reformulando los requisitos de materiales a medida que los fabricantes de equipos originales buscan soluciones de gestión térmica y estructurales que reduzcan el peso en vacío sin comprometer la seguridad. La camioneta F-150 Lightning de Ford utiliza polipropileno reforzado con fibra de vidrio larga Celstran de Celanese, lo que reduce 16 lb por vehículo al tiempo que elimina los pasos de pintura y reduce los tiempos de ciclo. Las mismas prioridades de diseño se extienden a los compartimentos de baterías que requieren blindaje contra interferencias electromagnéticas y protección contra fuga térmica, posiciones donde los plásticos de ingeniería ofrecen libertad geométrica y ventajas de costo frente al aluminio. Los créditos federales continuos para vehículos de cero emisiones incentivan aún más la sustitución de materiales. Los proveedores han respondido con grados de polipropileno reforzado con vidrio y mineral, nailon de alta temperatura y mezclas de policarbonato que cumplen con los criterios de resistencia a impactos FMVSS, resistencia química y reciclabilidad al final de su vida útil. A medida que los volúmenes escalan, los costos unitarios disminuyen, reforzando el cambio hacia soluciones poliméricas más ligeras y multifuncionales que admiten mayores objetivos de autonomía de vehículos eléctricos.

La infraestructura 5G acelera la miniaturización de la electrónica

El despliegue nacional de 5G está propagando la demanda de componentes ultracompactos para estaciones base y dispositivos de mano que operan a frecuencias de ondas milimétricas. Los fluoropolímeros registran el crecimiento más rápido entre todas las resinas de ingeniería con una CAGR del 8,15%, ya que su baja constante dieléctrica (menor o igual a 2,1) y su resistencia a la pérdida de señal de alta frecuencia los hacen indispensables para sustratos de antenas. Los paquetes de montaje superficial deben soportar múltiples ciclos de reflujo a temperaturas mayores o iguales a 260 °C mientras mantienen tolerancias inferiores a 10 µm, lo que obliga a migrar de laminados de epoxi-vidrio a sulfuro de polifenileno de alta temperatura y polímero de cristal líquido (LCP). La adopción se ve impulsada además por materiales de interfaz térmica formulados a partir de poliimida modificada con silicona que disipan el calor sin rastreo. El aumento del consumo de ancho de banda, la reubicación en la nube perimetral y la integración de antenas de formación de haz en fase en dispositivos de consumo garantizan un crecimiento arraigado a lo largo del horizonte de pronóstico.

Los mandatos regulatorios reformulan los criterios de selección de resinas

La Estrategia Nacional para una Economía Circular de la Agencia de Protección Ambiental promueve la adquisición federal de productos con alto contenido reciclado, orientando la adopción inmediata de plásticos de ingeniería reciclados certificados. La normativa Advanced Clean Cars II de California refleja ese impulso, imponiendo umbrales de contenido reciclado en piezas de acabado automotriz y componentes bajo el capó. Covestro ha asignado 100 millones de EUR para la certificación ISCC PLUS de balance de masa en sus plantas estadounidenses, lo que permite sustituir sin inconvenientes las materias primas de origen fósil por alternativas de base biológica sin necesidad de recalificar las piezas. Los fabricantes de equipos originales ahora solicitan datos de evaluación del ciclo de vida en la etapa de solicitud de cotización, trasladando la ventaja negociadora hacia los proveedores con carteras auditadas y preparadas para la circularidad. Tales requisitos de transparencia motivan a los competidores a acelerar las iniciativas de reciclaje químico y los despliegues de tecnología avanzada de despolimerización.

Las políticas arancelarias aceleran las inversiones nacionales en composición

Los aranceles de la Sección 301 imponen un gravamen del 25% sobre muchas importaciones chinas de plásticos de ingeniería, creando un paraguas de precios protector que impulsó la expansión de capacidad en los Estados Unidos[1]Oficina del Representante Comercial de los Estados Unidos, "Actualización del informe de la Sección 301," ustr.gov. El proyecto de 1.100 millones de USD de BASF en Geismar y otras iniciativas similares en la Costa del Golfo se benefician de los insumos ventajosos de etileno y propileno derivados del esquisto. Los convertidores nacionales se benefician de tiempos de entrega más cortos, menor riesgo logístico y protección garantizada de la propiedad intelectual, lo que lleva a los fabricantes de equipos originales de automoción y electrónica a localizar la construcción de herramientas y los programas de validación. Al mismo tiempo, los productores de resinas ofrecen servicios de codesarrollo que agilizan la selección de grados y la calificación de piezas, reforzando el impulso hacia la relocalización.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de los insumos petroquímicos | -0.70% | Centros de producción de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Alto costo de procesamiento de superpolímeros de ingeniería | -0.50% | Clústeres de fabricación especializados | Mediano plazo (2-4 años) |

| Cuellos de botella de trazabilidad de la FAA para grados aeroespaciales | -0.20% | Washington, California, Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los insumos petroquímicos limita la expansión de márgenes

Los precios al contado del benceno fluctuaron más del 40% durante 2024 en medio de interrupciones en refinerías y perturbaciones en el transporte marítimo, comprimiendo los márgenes de los plásticos de ingeniería a base de estireno y poliéster. Las adiciones de toneladas de etileno chino hasta 2028 perpetúan el exceso de oferta global, limitando el margen de traslado de costos en América del Norte. Los productores responden mediante coberturas a través de contratos de insumos a largo plazo y recortando activos subutilizados, pero las fluctuaciones de precios persistentes complican la elaboración de presupuestos para los convertidores y desalientan los compromisos a largo plazo.

Las barreras del costo de procesamiento limitan la adopción de superpolímeros de ingeniería

El PEEK, el PEI y el sulfuro de polifenileno requieren ventanas de procesamiento superiores a 350 °C y un control preciso del tiempo de residencia, lo que hace necesarios tornillos resistentes a la corrosión y extrusoras con capacidad de torsión que pueden costar entre un 200% y un 300% más que el equipo estándar. Los moldeadores más pequeños a menudo carecen de presupuestos de capital para instalar tales líneas, lo que dificulta una adopción más amplia excepto cuando las primas de rendimiento justifican el desembolso. Las limitadas vías de reciclaje de circuito cerrado imponen cargos adicionales al final de la vida útil, lo que restringe aún más la penetración fuera de los nichos aeroespacial, médico y de petróleo y gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del PET impulsa el volumen mientras que los fluoropolímeros lideran la innovación

El politereftalato de etileno representó una participación dominante del 63,41% del mercado de plásticos de ingeniería de los Estados Unidos en 2025, respaldado por su ecosistema de reciclaje de botella a botella bien establecido que se alinea con los mandatos emergentes de economía circular. La baja relación costo-rendimiento del PET permite la sustitución en acabados interiores automotrices y carcasas de computadoras portátiles, ampliando su base de consumo. Los grados modificados con glicol de la resina cumplen los requisitos de contacto con alimentos de la FDA, garantizando el liderazgo continuo en embalaje. A lo largo del horizonte de pronóstico, los proveedores de poliéster están mezclando insumos reciclados químicamente con hasta un 30% de contenido sin sacrificar la claridad ni la integridad mecánica, reforzando la posición consolidada del PET.

Los fluoropolímeros, en cambio, representan la frontera de la innovación, expandiéndose a una CAGR del 7,99% a medida que los sustratos de antenas 5G, los cables de alta frecuencia y los componentes de litografía para semiconductores exigen una estabilidad térmica y eléctrica excepcional. Si bien el suministro sigue limitado por la capacidad y sujeto a la dinámica del precio de la materia prima de flúor, los programas de calificación de múltiples fuentes liderados por los fabricantes de equipos originales de electrónica están suavizando la volatilidad. Los grados fundibles procesables sin PTFE simplifican la fabricación en grandes volúmenes, desbloqueando aplicaciones en radar de asistencia avanzada al conductor en automoción y aislamiento de cables en aeroespacial. El policarbonato mantiene su relevancia en acristalamientos y conjuntos interiores a pesar del exceso de oferta chino que obligó a reducciones de capacidad en Europa. La adopción de mezclas estabilizadas contra UV mantiene la demanda en módulos de techo solar y carcasas electrónicas transparentes. El consumo de poliamida se ve desafiado por el polipropileno reforzado que ofrece un rendimiento mecánico comparable a un precio inferior, aunque los copolímeros de nailon 6T/66 de alta temperatura siguen siendo insustituibles para conductos de turbocompresor y conectores de alta temperatura.

Segmento eléctrico y electrónico en el mercado de plásticos de ingeniería de los Estados Unidos

El embalaje representó el 63,30% del tamaño del mercado de plásticos de ingeniería de los Estados Unidos en 2025, aprovechando las aprobaciones de la FDA, la reciclabilidad directa y las menores huellas de gases de efecto invernadero en comparación con el vidrio o el metal. Los mandatos estatales como la SB 54 de California imponen umbrales mínimos de contenido reciclado, lo que lleva a los convertidores a adoptar PET reciclado químicamente para mantener la claridad y el rendimiento de barrera. Las botellas multicapa de doble barrera que combinan EVOH y arcilla nanométrica mantienen la vida útil de la carbonatación mientras reducen el grosor de la pared en un 20%, preservando el liderazgo en volumen.

El sector eléctrico y electrónico es el usuario final de más rápida expansión con una CAGR del 6,95% hasta 2031, impulsado por la densificación de sitios macro y de pequeñas células 5G en corredores metropolitanos. Los plásticos de ingeniería con constantes dieléctricas inferiores a 3 y un índice de rastreo comparativo superior a 600 V facilitan conectores miniaturizados, paquetes MEMS y carcasas de sistemas de gestión de baterías. Los LCP capaces de reflujo y los poliésteres retardantes de llama libres de halógenos cumplen con las directivas RoHS y WEEE, lo que permite a los fabricantes de equipos originales escalar la producción sin rediseñar las líneas de ensamblaje. La demanda simultánea de embalaje avanzado de semiconductores —arquitecturas de chiplets e integración heterogénea— eleva aún más el contenido de polímero por unidad, compensando la desaceleración de las ventas de teléfonos inteligentes de consumo. El sector automotriz se encuentra en una encrucijada estratégica: los colectores de admisión de motores de combustión interna están en declive, pero los compartimentos de vehículos eléctricos de batería, los marcos de asientos livianos y las carcasas de soldadura transparentes a láser sostienen una demanda renovada de polímeros. El crecimiento aeroespacial se mantiene moderado por las largas cadenas de certificación plurianuales, aunque los soportes de PEEK fabricados de forma aditiva para interiores de cabina siembran potencial alcista a largo plazo. Las aplicaciones en construcción y edificación se benefician de los códigos de eficiencia energética que exigen marcos de ventanas de alto rendimiento y paneles aislados con PET reforzado con fibra de vidrio, ampliando la exposición al mercado más allá de los bienes de consumo.

Análisis geográfico

El mercado de plásticos de ingeniería de los Estados Unidos muestra una concentración regional pronunciada enraizada en la disponibilidad de insumos, los patrones de demanda de los usuarios finales y los marcos regulatorios. Los estados de la Costa del Golfo dominan la producción gracias a flujos integrados de etileno, propileno y benceno. La expansión de MDI de BASF en Geismar, Luisiana, elevará la capacidad de producción regional de 380.000 toneladas a 600.000 toneladas en 2026, consolidando la condición del área como principal centro de isocianatos. Los insumos de bajo costo derivados del esquisto garantizan el liderazgo de costos global incluso en medio de ciclos de exceso de oferta asiático.

El corredor de los Grandes Lagos —Michigan, Ohio y Tennessee— concentra el consumo automotriz. Ford, General Motors y Stellantis aprovechan los clústeres locales de moldeo por inyección para abastecerse de materiales de reducción de peso, mientras que las inversiones en el ensamblaje de módulos de baterías en Kentucky y Tennessee intensifican el uso de plásticos de ingeniería en componentes de gestión térmica y estructurales.

California y el noroeste del Pacífico anclan la demanda de electrónica y aeroespacial. Silicon Valley impulsa el uso de sustratos de alta frecuencia e intercaladores, mientras que las instalaciones de Boeing en Washington continúan calificando soportes de compuestos termoplásticos que reemplazan al aluminio tradicional. Los estrictos estatutos de circularidad de California fomentan la adopción temprana de grados certificados por balance de masa y reciclados químicamente, creando una atracción regulatoria diferente a otras regiones.

El corredor del noreste —que incluye Nueva York, Nueva Jersey y Massachusetts— emerge como un punto de despliegue de 5G donde las instalaciones de estaciones base impulsan la demanda de fluoropolímeros y LCP. La proximidad a universidades de investigación acelera la innovación en materiales, particularmente en el embalaje avanzado de semiconductores.

La relocalización inducida por aranceles amplifica las inversiones en instalaciones de composición en el sur central y las llanuras centrales que abastecen a los fabricantes de equipos originales automotrices y de electrodomésticos con formulaciones personalizadas. Los tiempos de entrega más cortos y la sólida protección de la propiedad intelectual atraen a los fabricantes de dispositivos médicos en Minnesota e Illinois a abastecerse a nivel nacional, reforzando la diversidad regional en los perfiles de consumo.

Panorama competitivo

Principales empresas en el mercado de plásticos de ingeniería de los Estados Unidos

El mercado de plásticos de ingeniería de los Estados Unidos está moderadamente consolidado. El programa de desinversión de 28.000 millones de USD de BASF redirige el capital hacia polímeros especiales de alto margen, incluidos los termoplásticos de ingeniería, lo que cataliza la realineación de carteras en toda la industria[2]Alex Scott, "BASF Readies a Massive Restructuring," cen.acs.org. La adquisición de Covestro por parte de ADNOC por 15.000 millones de EUR integra flujos de insumos renovables y acelera el posicionamiento en economía circular, mientras que la adquisición de 11.000 millones de USD de Mobility & Materials de DuPont por parte de Celanese crea la línea de resinas más amplia del sector, que abarca 20 familias de polímeros.

La racionalización de capacidad continúa: INEOS cerró su planta de ABS en Ohio, trasladando la producción a operaciones de menor costo en México; SABIC cerró capacidad de policarbonato en Europa para contrarrestar el exceso de oferta chino. La diferenciación estratégica descansa ahora en las credenciales de sostenibilidad. Celanese lanzó Vectra|Zenite LCP ECO-B, con hasta un 60% de contenido de carbono renovable mediante balance de masa, dirigido a conectores de placa a placa para 5G. BASF y Eastman están pilotando plantas de despolimerización para cerrar las brechas de ciclo del PET y la PA 6, respaldadas por subvenciones federales del Departamento de Energía.

La inversión en I+D se centra en el sulfuro de polifenileno reforzado con fibra de carbono de alta temperatura para compartimentos de baterías y la poliamida cargada con nanotubos de carbono conductores para el blindaje contra interferencias electromagnéticas. Las empresas aprovechan plataformas de formulación digital para acortar los ciclos de desarrollo de aplicaciones e integrar datos del ciclo de vida en los paneles de control de los clientes. Los procesos de fusiones y adquisiciones sugieren una mayor especialización a medida que los conglomerados desinvierten en negocios no esenciales y los inversores de capital buscan temáticas de crecimiento en economía circular.

Líderes de la industria de plásticos de ingeniería de los Estados Unidos

Ascend Performance Materials

BASF

Celanese Corporation

Covestro AG

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: BASF ha anunciado un aumento de precios para sus productos compuestos de plásticos de ingeniería en América del Norte. Se espera que este ajuste de precios influya en el mercado de plásticos de ingeniería de los Estados Unidos, potencialmente elevando los costos de producción para los fabricantes e impactando la dinámica general de precios dentro del mercado.

- Octubre de 2024: Covestro está invirtiendo aproximadamente 100 millones de EUR en su infraestructura y activos globales de I+D durante tres años, concluyendo en 2025. Esta iniciativa refuerza su competitividad y apoya la innovación en el mercado de plásticos de ingeniería de los Estados Unidos al avanzar en el desarrollo de materiales para satisfacer las demandas de la industria.

Alcance del informe del mercado de plásticos de ingeniería de los Estados Unidos

Aeroespacial, Automotriz, Construcción y edificación, Eléctrico y electrónico, Industrial y maquinaria, Embalaje están cubiertos como segmentos por industria de usuario final. Fluoropolímero, Polímero de cristal líquido (LCP), Poliamida (PA), Politereftalato de butileno (PBT), Policarbonato (PC), Poliéter éter cetona (PEEK), Politereftalato de etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de estireno (ABS y SAN) están cubiertos como segmentos por tipo de resina.| Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Politereftalato de etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuarios finales |

| Por tipo de resina | Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Politereftalato de etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y edificación | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Embalaje | ||

| Otras industrias de usuarios finales | ||

Definición de mercado

- Industria de usuario final - Embalaje, Eléctrico y electrónico, Automotriz, Construcción y edificación, y Otros son las industrias de usuarios finales consideradas en el mercado de plásticos de ingeniería.

- Resina - En el ámbito del estudio se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, politereftalato de etileno, politereftalato de butileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en sus formas primarias. El reciclaje se presenta por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezclado de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constitutivos. Estos materiales constitutivos tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (DP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o DP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y pelada, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un recipiente de politereftalato de etileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o gránulos, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión de literatura, junto con aportaciones de expertos primarios. Estas variables se confirman además mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción