Tamaño y Cuota del Mercado de Moldeo por Inyección de Plásticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

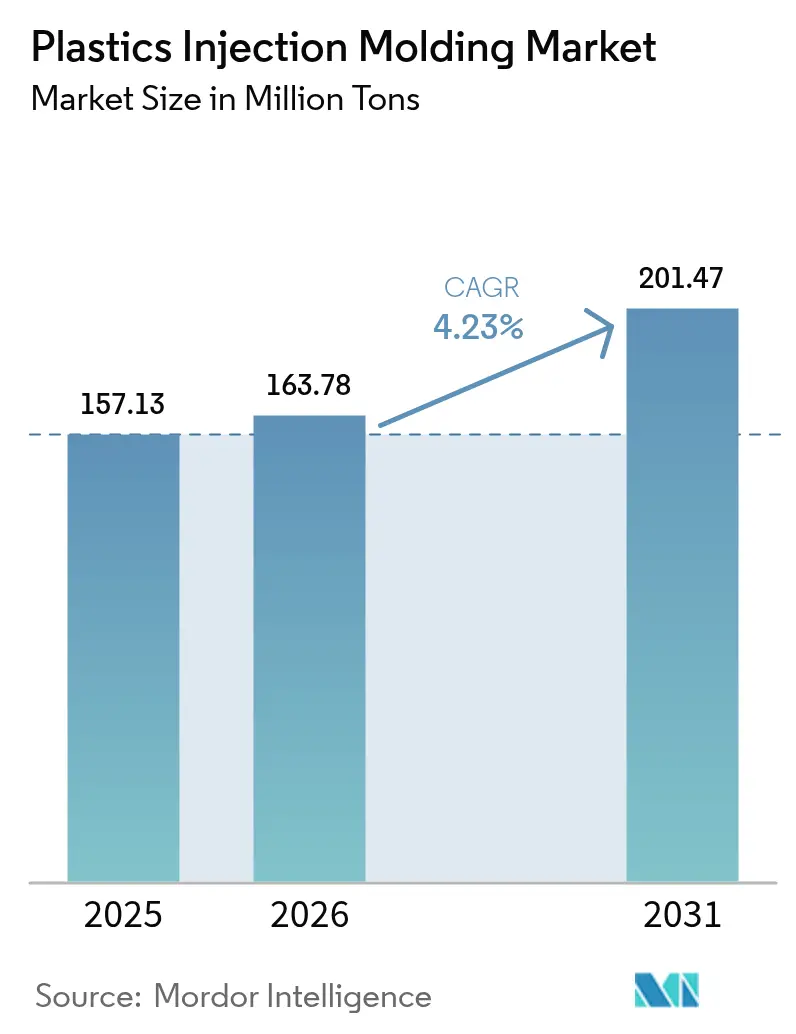

| Volumen del Mercado (2026) | 163.78 Millones de toneladas |

| Volumen del Mercado (2031) | 201.47 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

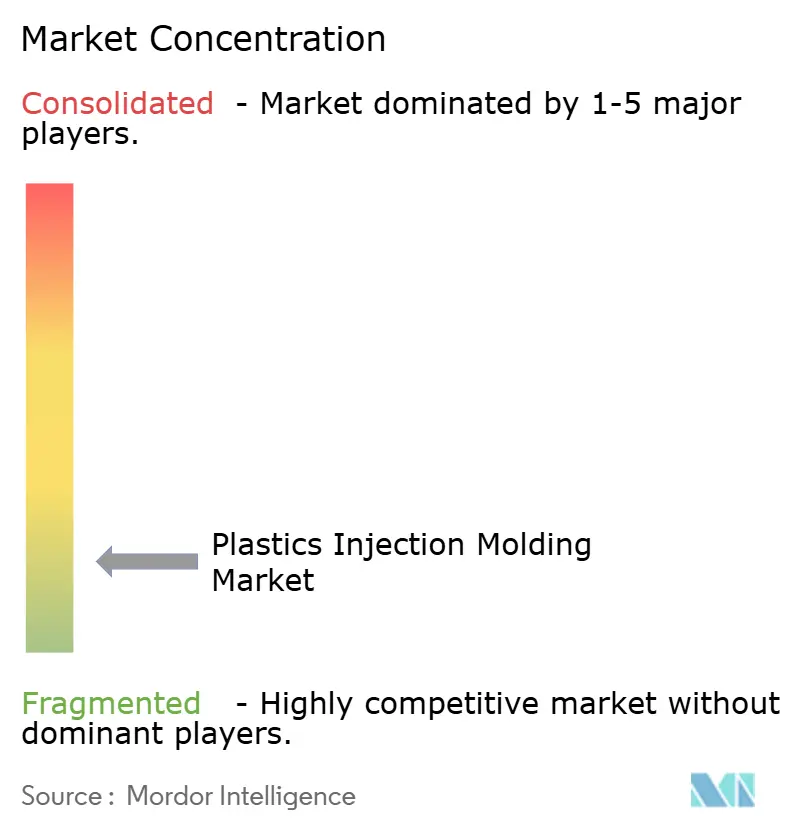

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Moldeo por Inyección de Plásticos por Mordor Intelligence

El Mercado de Moldeo por Inyección de Plásticos fue valorado en USD 157,13 millones de toneladas en 2025 y se estima que crecerá desde USD 163,78 millones de toneladas en 2026 hasta alcanzar USD 201,47 millones de toneladas en 2031, a una CAGR del 4,23% durante el período de pronóstico (2026-2031). Esta expansión sostenida subraya la centralidad de la tecnología en la fabricación rentable y de gran volumen en los sectores de embalaje, automotriz, electrónica y dispositivos médicos. El crecimiento del comercio electrónico, la acelerada producción de vehículos eléctricos (EV) y los impulsos regulatorios hacia la circularidad amplían colectivamente la base de aplicaciones del mercado de moldeo por inyección de plásticos, mientras que las máquinas totalmente eléctricas de alta eficiencia energética y las formulaciones avanzadas de materiales ayudan a los productores a compensar el aumento de los costos de insumos. Los crecientes clústeres electrónicos de Asia-Pacífico, las iniciativas de relocalización de América del Norte y la postura de primer motor de Europa en materia de regulaciones de reciclabilidad amplifican las oportunidades regionales. Al mismo tiempo, la volatilidad de los precios de las resinas vinculadas al petróleo crudo y el endurecimiento de las normas mundiales contra el plástico reducen los márgenes de beneficio y obligan a realizar inversiones en materias primas recicladas, control de calidad digital y sistemas de trazabilidad al final de la vida útil.

Conclusiones Clave del Informe

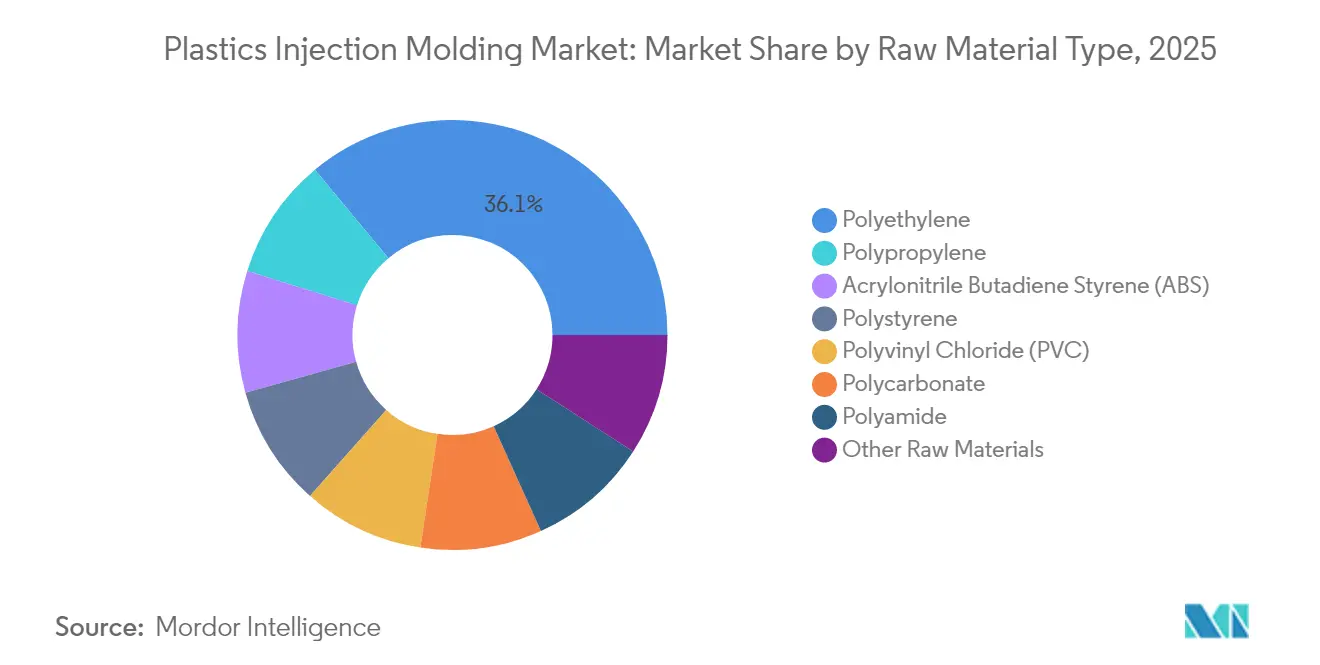

- Por materia prima, el polietileno capturó el 36,05% de la cuota del mercado de moldeo por inyección de plásticos en 2025 y se proyecta que avance a una CAGR del 5,02% hasta 2031.

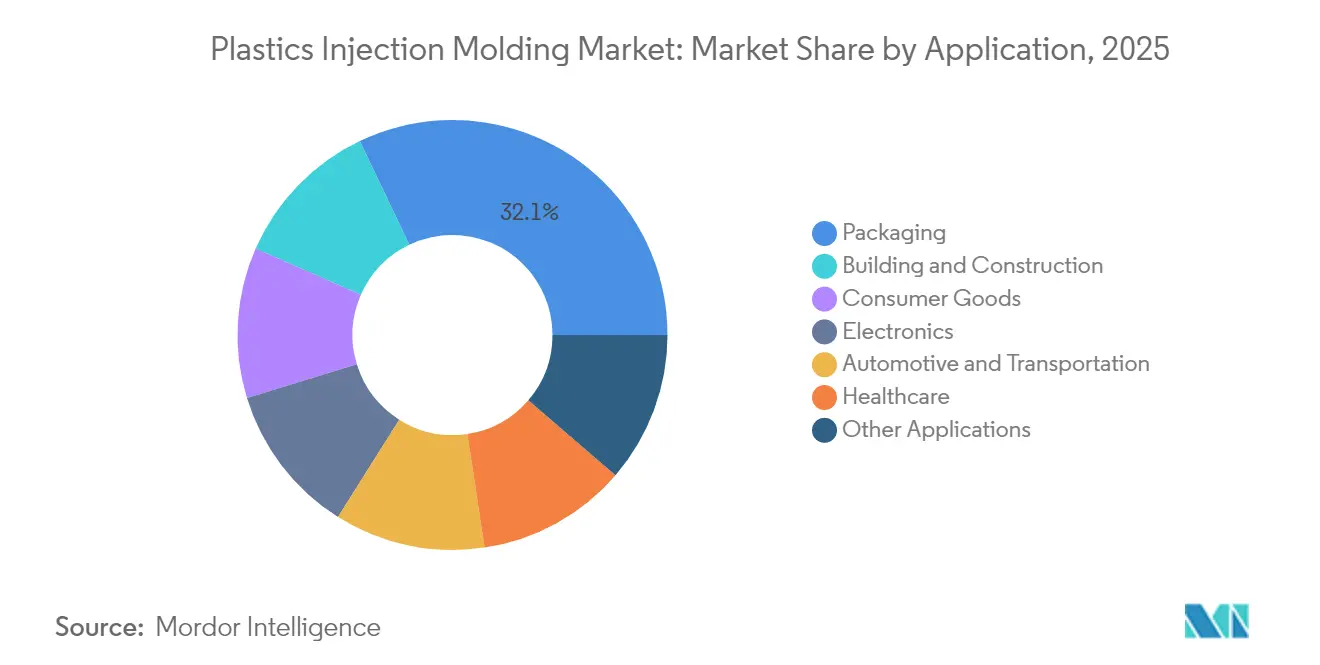

- Por aplicación, el embalaje representó el 32,10% del tamaño del mercado de moldeo por inyección de plásticos en 2025, mientras que el sector automotriz y de transporte está previsto que se expanda más rápidamente a una CAGR del 4,98% hasta 2031.

- Por geografía, Asia-Pacífico acaparó una cuota del 34,10% del mercado de moldeo por inyección de plásticos en 2025 y está creciendo a una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Moldeo por Inyección de Plásticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de embalaje impulsada por el comercio electrónico | +1.2% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de reducción de peso en la industria automotriz y los vehículos eléctricos | +0.9% | Europa y América del Norte lideran; relevancia global | Largo plazo (≥ 4 años) |

| Creciente necesidad de productos médicos desechables de un solo uso | +0.7% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Industrialización en la fabricación electrónica de APAC | +0.8% | Núcleo de Asia-Pacífico; expansión hacia MEA | Mediano plazo (2-4 años) |

| Adopción por parte de los fabricantes de equipos originales de carcasas de baterías para vehículos eléctricos moldeadas por inyección | +0.6% | Adopción temprana en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Embalaje Impulsada por el Comercio Electrónico

Los explosivos volúmenes de paquetería han intensificado los requisitos de soluciones de protección duraderas y ligeras, lo que lleva a los propietarios de marcas a especificar envases monomaterial de polietileno y polipropileno que minimizan el uso de material sin comprometer la resistencia. El Reglamento de la UE sobre Envases y Residuos de Envases (PPWR), vigente desde 2025, exige un 30% de contenido reciclado en los envases de PET para alimentos de aquí a 2030, acelerando el rediseño de herramientas y parámetros de proceso para manejar mezclas con mayor porcentaje de material reciclado[1]Andrew Almack, "PPWR 2025: Cómo el Reglamento de la UE sobre Residuos de Envases está Reformando el Embalaje Sostenible," Plastics for Change, plasticsforchange.org. Las tasas de Responsabilidad Extendida del Productor (EPR) de los Estados Unidos en 14 estados crean una señal de costo adicional que premia los diseños eco-modulados y favorece a los transformadores con líneas avanzadas de recuperación de resinas. Estos mandatos convergentes impulsan el crecimiento del volumen en el mercado de moldeo por inyección de plásticos, particularmente en los segmentos de envases de paredes delgadas y cierres, donde las reducciones en los tiempos de ciclo generan ahorros de material y un mayor rendimiento. Los transformadores progresistas están adoptando el etiquetado en molde y la marca de agua digital para agilizar la clasificación, aumentando la probabilidad de disponibilidad de resina posconsumo y asegurando la continuidad de la materia prima.

Requisitos de Reducción de Peso en la Industria Automotriz y los Vehículos Eléctricos

Los fabricantes de equipos originales (OEM) de la industria automotriz han intensificado la sustitución de plásticos para alcanzar estrictos objetivos de CO₂ promedio de flota y maximizar la autonomía de los vehículos eléctricos. La estrategia de gigafundición de Tesla muestra cómo las grandes piezas de aluminio fundido reducen el número de componentes, pero al mismo tiempo amplía la demanda de revestimientos interiores y exteriores moldeados por inyección que se integran con las estructuras fundidas. Los fabricantes de baterías están explorando carcasas termoplásticas con paredes tipo sándwich ignífugas que reducen hasta 40 kg por vehículo en comparación con las alternativas de acero, un cambio ejemplificado por el prototipo de carcasa de batería de alto voltaje de Engel. Las evaluaciones del ciclo de vida según la norma ISO 14040 influyen cada vez más en la elección de materiales, favoreciendo las resinas reciclables frente a los conjuntos metálicos multimateriales. Estas tendencias elevan los polímeros de grado de ingeniería, como la poliamida, el policarbonato y el polipropileno reciclado, ampliando el grupo de valor del mercado de moldeo por inyección de plásticos mediante un mayor contenido por vehículo y una demanda sostenida de herramientas para las nuevas plataformas de vehículos eléctricos.

Creciente Necesidad de Productos Médicos Desechables de un Solo Uso

La inversión sanitaria pospandemia ha llevado a los hospitales a estandarizar el uso de jeringas desechables, pipetas y sistemas de cartuchos de diagnóstico de un solo uso, impulsando la expansión de la capacidad de moldeo certificada con la norma ISO 13485. La adquisición de Donatelle Plastics por parte de DuPont por USD 313 millones es un ejemplo de la consolidación de proveedores orientada a capturar segmentos de crecimiento en dispositivos especializados. Los avances en equipos, como los sistemas multicavidad ICHOR de Husky Technologies, permiten tiempos de ciclo inferiores a dos segundos para componentes de administración de fármacos, aumentando las economías de escala. Las resinas de precisión, como el copolímero de olefina cíclica (COC), cumplen los requisitos de transparencia óptica e inercia química en bombas de infusión, reforzando el posicionamiento premium de los volúmenes del sector salud dentro del mercado de moldeo por inyección de plásticos. El envejecimiento demográfico, la mayor incidencia de enfermedades crónicas y el aumento de los procedimientos quirúrgicos consolidan una larga trayectoria de expansión de los dispositivos desechables de un solo uso.

Adopción por Parte de los Fabricantes de Equipos Originales de Carcasas de Baterías para Vehículos Eléctricos Moldeadas por Inyección

Los fabricantes de vehículos están examinando las carcasas termoplásticas para reducir la masa y mejorar la absorción de energía en caso de colisión. El programa Yangwang U7 de BYD emplea prensas de dos platinas para moldear alerones traseros con una tolerancia de peso de ±0,3%, lo que ilustra la precisión alcanzable en grandes paneles exteriores. La mezcla de policarbonato reciclado y tereftalato de polibutileno de SABIC ofrece resistencia al fuego UL 94 V-0 sin refuerzo de vidrio, eliminando los pasos de acabado secundario. La integración de nervios estructurales y canales de refrigeración en un único ciclo de moldeo acorta los tiempos de montaje y reduce el número de piezas. Los marcos regulatorios como la norma IATF 16949 exigen trazabilidad y control de procesos, elevando los obstáculos de cualificación que protegen a los actores establecidos posicionados en este segmento de alto crecimiento del mercado de moldeo por inyección de plásticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las resinas vinculadas al petróleo crudo | -1.1% | Mundial; las economías dependientes de las importaciones son las más afectadas | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones mundiales contra el plástico | -0.8% | Europa y los mercados desarrollados lideran | Mediano plazo (2-4 años) |

| Brecha en inversión de capital y competencias para prensas de alta tonelada totalmente eléctricas | -0.5% | Concentrado en economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Resinas Vinculadas al Petróleo Crudo

Los precios al contado del polietileno y el polipropileno aumentaron a medida que los índices de referencia del petróleo crudo respondieron a las perturbaciones geopolíticas. Los aranceles de los Estados Unidos introducidos en 2025 elevaron los costos de importación de algunas calidades de resina entre un 10% y un 15%, mientras que el exceso de oferta chino, estimado en 5 millones de toneladas adicionales de capacidad, deprimió las cotizaciones asiáticas y amplió los diferenciales de arbitraje inter-regional. Los distribuidores de resinas citan una incertidumbre sin precedentes, con el 82% de los transformadores adoptando estrategias de aprovisionamiento múltiple para protegerse de los picos de precios. La volatilidad de los márgenes desalienta los compromisos de herramientas a largo plazo, elevando la tasa mínima de rentabilidad para las ampliaciones de capacidad en el mercado de moldeo por inyección de plásticos e impulsando a los procesadores hacia instrumentos de cobertura y contratos de precios por fórmula.

Endurecimiento de las Regulaciones Mundiales contra el Plástico

Los mandatos del PPWR de la UE sobre reciclabilidad y contenido mínimo reciclado, junto con las prohibiciones nacionales de artículos de un solo uso vigentes a partir de 2030, están obligando al rediseño de carteras de productos completas. En los Estados Unidos, las tasas de Responsabilidad Extendida del Productor (EPR) proyectadas en USD 4.700 millones para 2026 actúan como impuestos de facto sobre los materiales, elevando los costos totales de importación de las resinas convencionales. El cumplimiento normativo exige inversiones en certificación, sistemas de seguimiento y verificación del contenido reciclado, afectando más duramente a los transformadores más pequeños y ralentizando el lanzamiento de nuevos productos. Estos vientos en contra frenan la expansión a corto plazo del mercado de moldeo por inyección de plásticos, aunque al mismo tiempo estimulan la innovación en mezclas de base biológica y logística de ciclo cerrado que pueden desbloquear el crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Materia Prima: El Dominio del Polietileno Impulsa la Transición hacia la Sostenibilidad

El polietileno aseguró una dominante cuota del 36,05% del mercado de moldeo por inyección de plásticos en 2025 y está en camino de lograr una CAGR del 5,02% hasta 2031, a medida que los mandatos de contenido reciclado refuerzan su ventaja de reciclabilidad. Este liderazgo está impulsado por el embalaje de paredes delgadas, los sistemas de tapas y cierres y los emergentes componentes de celdas de combustible para el sector automotriz, que aprovechan la resistencia química de la resina. El polipropileno le sigue de cerca en los revestimientos interiores de vehículos, las carcasas de sistemas de climatización (HVAC) y las piezas de electrodomésticos, aprovechando las altas temperaturas de deflexión térmica y las relaciones rigidez-peso. El acrilonitrilo butadieno estireno mantiene su nicho en las carcasas de aparatos electrónicos de consumo, mientras que el poliestireno enfrenta un declive estructural en la cubertería de un solo uso en medio de las restricciones regulatorias.

Las instalaciones avanzadas de reciclaje capaces de despolimerización y purificación a base de solventes están mejorando la calidad del polietileno posconsumo, lo que permite su sustitución directa por resina virgen y reduce las emisiones de alcance 3 para los transformadores. La adopción del policarbonato avanza de manera constante en las lentes de faros y los escudos protectores transparentes, con opciones de acristalamiento de calibre fino que reemplazan al vidrio más pesado en ciertos modelos de automóviles. Las poliamidas de base biológica producidas a partir del aceite de semilla de ricino están ganando interés en las piezas bajo el capó del motor debido a su retardancia al fuego inherente y a su menor intensidad de carbono. Estos cambios a nivel de materiales profundizan la diversificación del mercado de moldeo por inyección de plásticos al mismo tiempo que apoyan los objetivos medioambientales, sociales y de gobernanza (ESG) de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo del Embalaje se Encuentra con la Innovación Automotriz

El embalaje retuvo el 32,10% de la cuota del mercado de moldeo por inyección de plásticos en 2025 gracias a la expansión del comercio minorista omnicanal y a los mayores requisitos de seguridad alimentaria. Los cierres monomaterial, las bombas dispensadoras y los envases a prueba de manipulaciones dominan las nuevas líneas de productos, lo que refleja la preferencia de los minoristas por los formatos totalmente reciclables. Simultáneamente, se prevé que el sector vertical de la automoción y el transporte se acelere a una CAGR del 4,98% hasta 2031, impulsado por la penetración de los vehículos eléctricos y los mandatos de reducción de peso que elevan el contenido de plásticos por unidad.

Las aplicaciones de construcción y edificación contribuyen con un volumen constante a través de perfiles de ventanas, conductos eléctricos y accesorios de infraestructura, especialmente en los mercados emergentes con rápida urbanización. La demanda de electrónica se orienta hacia el micromoldeo de alta precisión para módulos de cámara y dispositivos portátiles, con ciclos ultrarrápidos en prensas totalmente eléctricas. El sector de la salud mantiene márgenes premium debido a la estricta validación, con el copolímero de olefina cíclica y el polipropileno de grado médico con una sólida absorción en los sistemas de administración de fármacos de un solo uso. Estos diversos usos finales refuerzan colectivamente la resiliencia del mercado de moldeo por inyección de plásticos, lo que permite a los procesadores equilibrar los sectores cíclicos frente a los flujos más estables del sector de la salud y el embalaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 34,10% del mercado de moldeo por inyección de plásticos en 2025 y está expandiéndose a una CAGR del 5,24% hasta 2031, a medida que China, India y el Sudeste Asiático escalan la producción de electrónica y automoción. Los incentivos gubernamentales, los menores costos laborales y la proximidad a las plantas de ensamblaje aguas abajo sustentan las ampliaciones de capacidad. Japón está aprovechando los gemelos digitales y los paneles de huella de carbono en más del 80% de sus fábricas para aumentar la productividad y la sostenibilidad. América del Norte se beneficia de la relocalización y la nearshoring, con México asegurando USD 43.900 millones en inversión extranjera directa (IED) durante 2023, lo que impulsa las importaciones de herramientas y las instalaciones de celdas llave en mano para interiores de automóviles.

El plan de reindustrialización de USD 1,4 billones de los Estados Unidos apoya la capacidad en semiconductores, baterías para vehículos eléctricos y dispositivos médicos, lo que impulsará la demanda interna de resinas. Los clústeres de fabricación de moldes de Canadá en Ontario continúan suministrando herramientas de alta cavitación para programas de embalaje de consumo, aunque las primas salariales incentivan mayores grados de automatización.

Los transformadores europeos están invirtiendo en plantas de despolimerización y purificación a base de solventes para cumplir con los requisitos del PPWR de un 30% de contenido reciclado en los envases de PET para 2030. La destreza de ingeniería de Alemania sustenta el moldeo multicomponente avanzado para vehículos premium, mientras que Francia escala el embalaje cosmético de base biológica alineado con las preferencias ecológicas de los consumidores. América del Sur depende de la demanda automotriz brasileña, con normas de contenido localizado que obligan a una mayor producción doméstica de piezas de plástico.

Oriente Medio y África se están expandiendo a través de las inversiones en procesamiento aguas abajo de polímeros de Arabia Saudita y el programa de subvenciones para herramientas de Sudáfrica destinado a estimular la producción localizada de piezas. Estas diversas dinámicas regionales amplían colectivamente la huella geográfica del mercado de moldeo por inyección de plásticos.

Panorama Competitivo

El mercado está muy fragmentado, con transformadores contractuales regionales que coexisten junto a actores integrados globales que abarcan resinas, máquinas y piezas terminadas. El moldeo por contrato experimenta consolidaciones orientadas a nichos regulados: el acuerdo de DuPont con Donatelle apunta a las capacidades médicas de la norma ISO 13485, mientras que la adquisición de CMG Plastics por parte de Berry fortalece los programas de embalaje de alimentos en series cortas. Las credenciales de sostenibilidad actúan como elemento diferenciador competitivo. Mientras tanto, las modernizaciones de automatización con auxiliares inteligentes se están extendiendo; las unidades de refrigeración con equilibrio de flujo basado en aprendizaje automático y los robots de manipulación de materiales con monitoreo de estado reducen los tiempos de inactividad no planificados y estandarizan la calidad de las piezas.

Líderes de la Industria del Moldeo por Inyección de Plásticos

ALPLA

Amcor PLC

AptarGroup, Inc.

Magna International Inc.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SEKISUI CHEMICAL anunció una sexta planta en Pune, India, para productos automotrices moldeados por inyección, con una inversión de USD 3 millones y operaciones previstas para enero de 2026.

- Enero de 2024: Arterex completó la adquisición de Micromold, ampliando la capacidad de componentes de precisión para dispositivos médicos de próxima generación.

Alcance del Informe Global del Mercado de Moldeo por Inyección de Plásticos

Los plásticos para moldeo por inyección se producen para obtener productos moldeados inyectando materiales plásticos fundidos por calor en un molde y enfriándolos y solidificándolos posteriormente. El mercado de moldeo por inyección de plásticos está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado se segmenta en polipropileno, acrilonitrilo butadieno estireno (ABS), poliestireno, polietileno, cloruro de polivinilo (PVC), policarbonato, poliamida y otras materias primas. Por aplicación, el mercado se segmenta en embalaje, construcción y edificación, bienes de consumo, electrónica, automotriz y transporte, salud y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el moldeo por inyección de plásticos en 15 países de las principales regiones. El dimensionamiento y los pronósticos del mercado se basan en el volumen (kilotones) para cada segmento.

| Polipropileno |

| Acrilonitrilo Butadieno Estireno (ABS) |

| Poliestireno |

| Polietileno |

| Cloruro de Polivinilo (PVC) |

| Policarbonato |

| Poliamida |

| Otras Materias Primas |

| Embalaje |

| Construcción y Edificación |

| Bienes de Consumo |

| Electrónica |

| Automotriz y Transporte |

| Salud |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Materia Prima | Polipropileno | |

| Acrilonitrilo Butadieno Estireno (ABS) | ||

| Poliestireno | ||

| Polietileno | ||

| Cloruro de Polivinilo (PVC) | ||

| Policarbonato | ||

| Poliamida | ||

| Otras Materias Primas | ||

| Por Aplicación | Embalaje | |

| Construcción y Edificación | ||

| Bienes de Consumo | ||

| Electrónica | ||

| Automotriz y Transporte | ||

| Salud | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de moldeo por inyección de plásticos en 2026?

El mercado alcanzó 163,78 millones de toneladas en 2026 y se proyecta que crezca hasta 201,47 millones de toneladas en 2031.

¿Cuál es la CAGR de pronóstico para el moldeo por inyección de plásticos hasta 2031?

Se espera que los volúmenes de la industria se expandan a una CAGR del 4,23% entre 2026 y 2031.

¿Qué región lidera la demanda actual?

Asia-Pacífico posee el 34,10% del volumen global gracias a la robusta fabricación de electrónica y automoción.

¿Qué materia prima tiene las mejores perspectivas de crecimiento?

El polietileno lidera tanto en volumen (cuota del 36,05%) como en crecimiento (CAGR del 5,02%) gracias a las iniciativas de reciclaje y la demanda de embalaje.

¿Qué segmento de uso final está creciendo más rápidamente?

Se prevé que las piezas de automoción y transporte aumenten a una CAGR del 4,98% hasta 2031, impulsadas por las necesidades de reducción de peso de los vehículos eléctricos.

Última actualización de la página el: