Tamaño y Participación del Mercado de Elastómeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

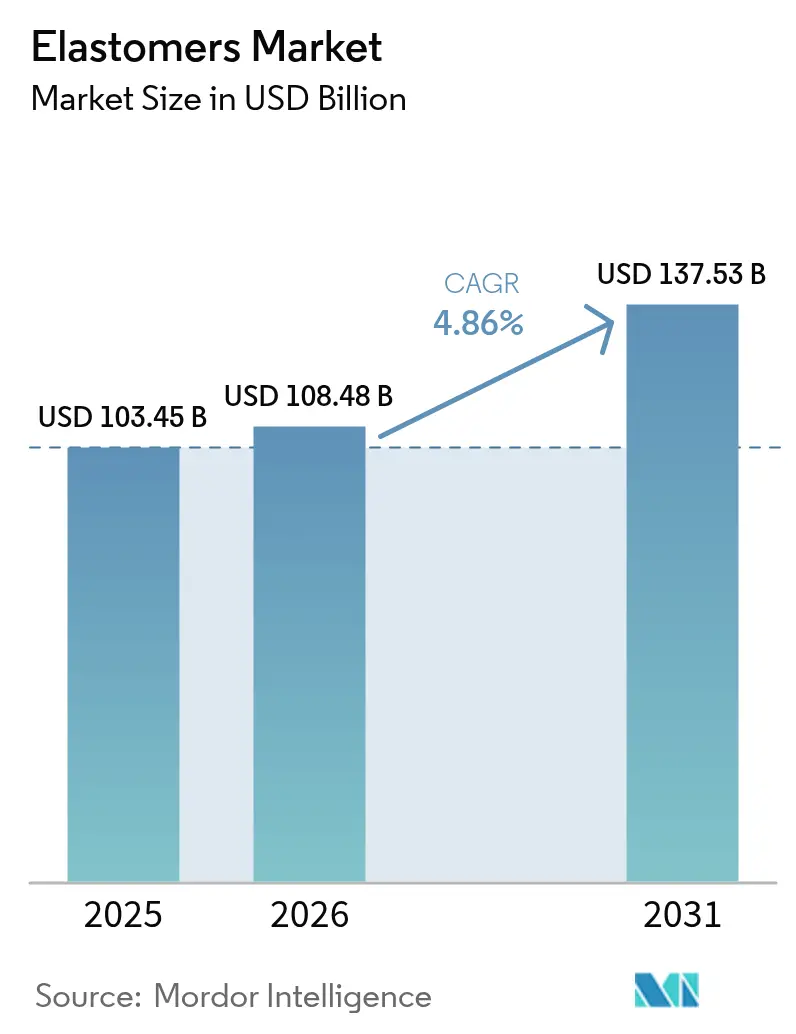

| Tamaño del Mercado (2026) | 108.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 137.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elastómeros por Mordor Intelligence

Se espera que el tamaño del mercado de Elastómeros crezca de USD 103,45 mil millones en 2025 a USD 108,48 mil millones en 2026 y se prevé que alcance USD 137,53 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. La trayectoria ascendente del mercado de Elastómeros está vinculada a la capacidad del material para lograr la reducción de peso en plataformas automotrices, ampliar la autonomía de los vehículos eléctricos y cumplir con las expectativas de la economía circular sin sacrificar la durabilidad. Los grados termoplásticos están desplazando a los cauchos convencionales porque se procesan por fusión en equipos estándar de plásticos, reducen los tiempos de ciclo y permiten circuitos cerrados de remolienda que disminuyen las tasas de desperdicio. La rápida urbanización en Asia Pacífico y el impulso hacia edificios energéticamente eficientes mantienen elevada la demanda en construcción, mientras que los fabricantes de dispositivos médicos aceleran el cambio del tubo de PVC hacia TPE biocompatibles que resisten la esterilización.

Conclusiones Clave del Informe

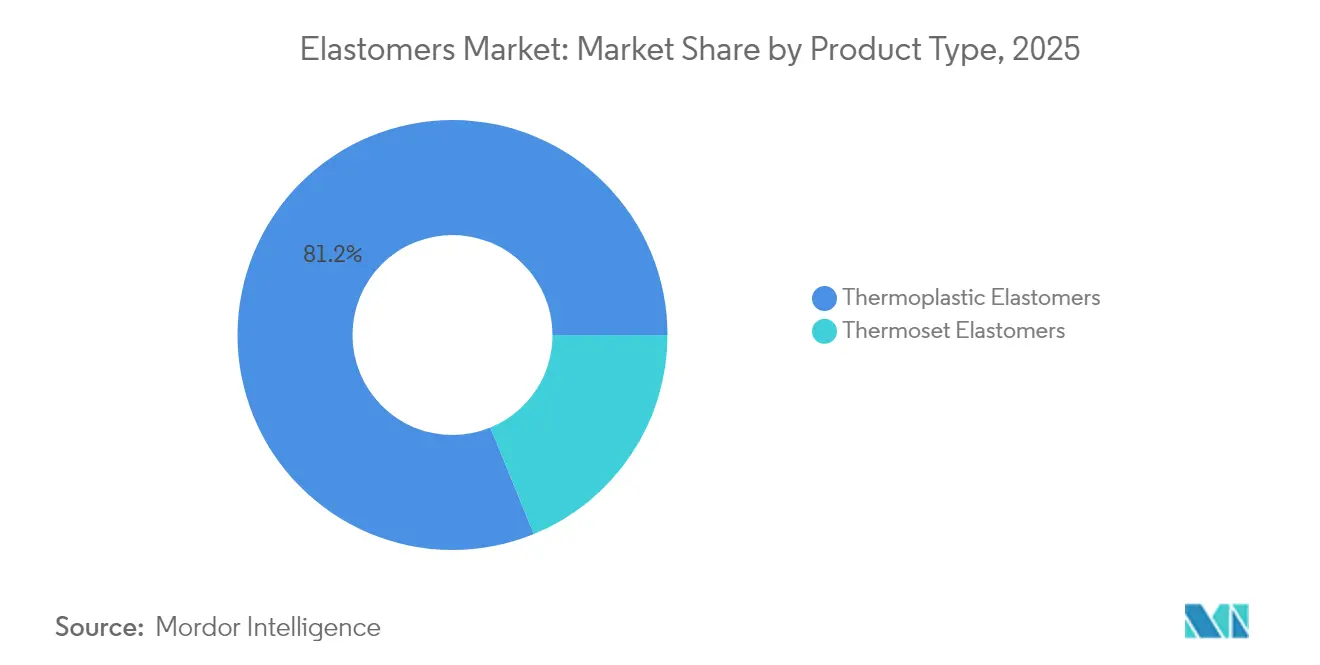

- Por tipo de producto, los elastómeros termoplásticos lideraron con una participación del 81,18% en el mercado de Elastómeros en 2025; también se proyecta que el segmento se expanda a una CAGR del 5,18% hasta 2031.

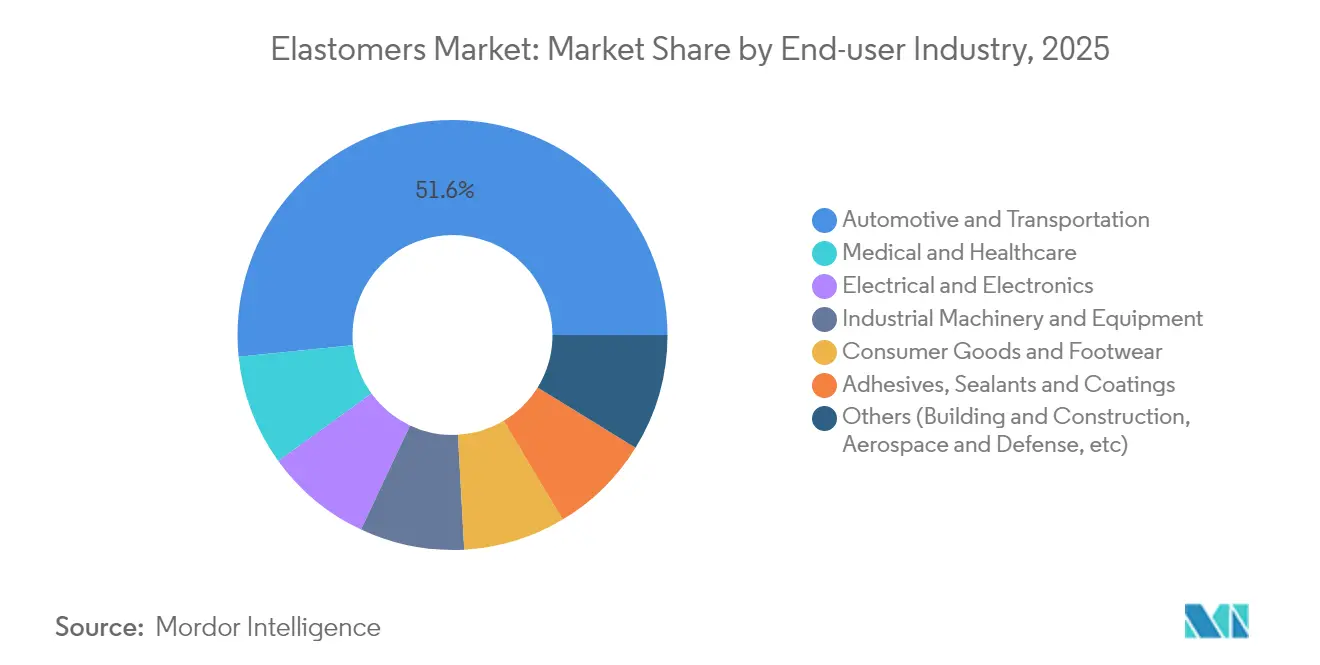

- Por industria de usuario final, el sector automotriz y de transporte capturó el 51,62% del tamaño del mercado de Elastómeros en 2025, mientras que las aplicaciones médicas y sanitarias avanzan a la CAGR más rápida del 5,82% hasta 2031.

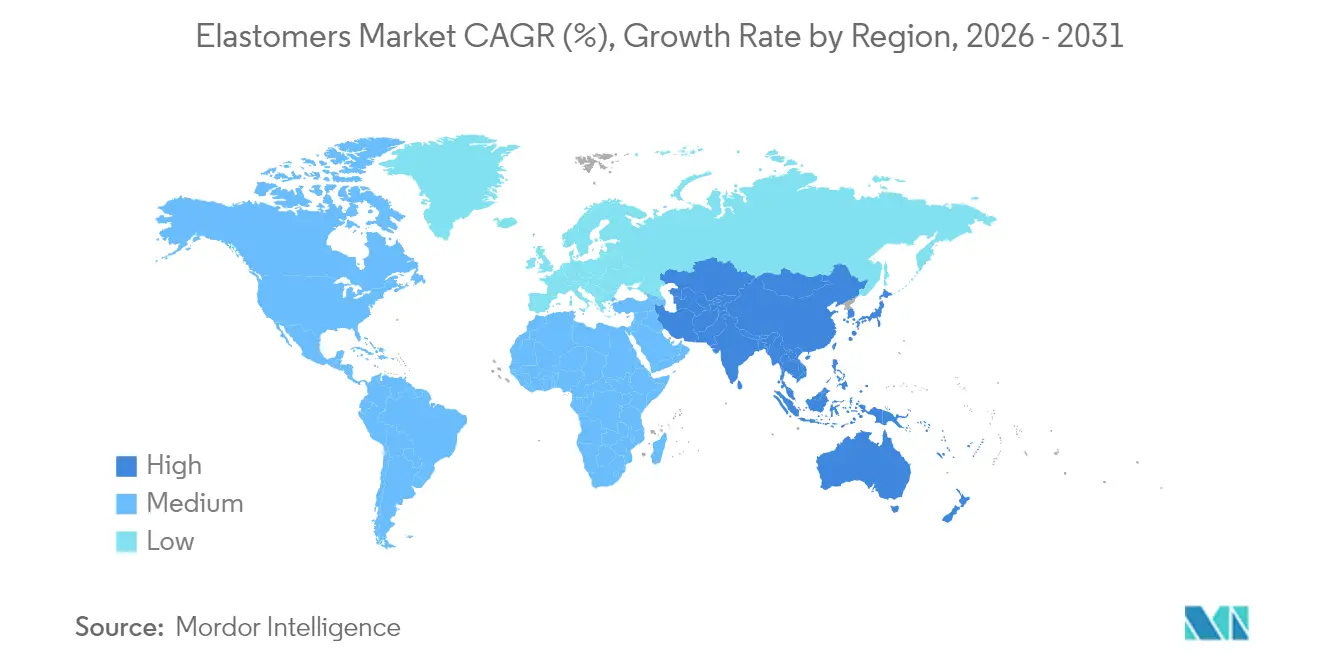

- Por geografía, Asia Pacífico comandó una participación de ingresos del 42,15% en el mercado de Elastómeros en 2025 y se proyecta que registre la CAGR más alta del 6,27% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Elastómeros

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de reducción de peso y componentes para vehículos eléctricos en el sector automotriz | +1.8% | Global, liderado por América del Norte, Europa y China | Mediano plazo (2–4 años) |

| Expansión de la construcción e infraestructura en Asia Pacífico | +1.2% | Asia Pacífico como núcleo, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápida penetración de los elastómeros termoplásticos en la electrónica de consumo flexible | +0.9% | Global, liderado por los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge en las aplicaciones de tuberías médicas libres de PVC | +0.7% | Mercados regulatorios de América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Surgimiento de grados de TPE circular compatibles con el reciclaje | +0.4% | Europa y América del Norte como mercados orientados a la sostenibilidad | Largo plazo (≥ 4 años) |

| Demanda de fabricación aditiva para filamentos elastoméricos | +0.2% | Global, con adopción temprana en aeroespacial y médico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Reducción de Peso y Componentes para Vehículos Eléctricos en el Sector Automotriz

Los fabricantes de vehículos eléctricos dependen de elastómeros avanzados para reducir kilogramos en carcasas de baterías, fuelles de suspensión y líneas de manejo de fluidos, lo que impulsa directamente la autonomía de conducción. Materiales como el Hytrel TPC LCF reducen la huella de carbono en un 50% en comparación con los polímeros convencionales, manteniendo al mismo tiempo la flexibilidad bajo impactos a baja temperatura. Los propietarios de flotas comerciales reflejan la misma necesidad en paquetes de servicio pesado, impulsando programas plurianuales para juntas de alta temperatura y aisladores de vibración. Incluso en un año en que las ventas globales de vehículos ligeros disminuyeron, los fabricantes de equipos originales canalizaron presupuestos de investigación y desarrollo hacia soluciones de sellado ligeras, creando un impulso contracíclico para el mercado de Elastómeros. La plataforma Fortrex de Cooper Standard destaca esta tendencia con una reducción de masa del 53% frente al EPDM, al tiempo que extiende la vida útil. Los fabricantes de estaciones de carga añaden demanda porque las piezas de sobremoldeo elastomérico deben tolerar los ciclos térmicos durante la carga rápida.

Expansión de la Construcción e Infraestructura en Asia-Pacífico

Los proyectos de gran altura y los grandes corredores de transporte en China, India y el Sudeste Asiático utilizan sellantes elastoméricos para habilitar juntas de movimiento, sistemas de acristalamiento y membranas impermeables que mantienen la integridad de la envolvente del edificio bajo cargas sísmicas. Los códigos gubernamentales de construcción sostenible recompensan el uso de materiales de bajo contenido en compuestos orgánicos volátiles y ahorro energético, convirtiendo los sellantes de TPE y poliuretano de alto rendimiento en especificaciones predeterminadas. La reciente ampliación de capacidad de Covestro en Taiwán para elastómeros de poliuretano colado está orientada a equipos utilizados en fábricas automatizadas y componentes de turbinas eólicas, reforzando la autosuficiencia regional. Las inversiones en ciudades inteligentes generan demandas incrementales de carcasas de sensores y monitores de calidad del aire que requieren pieles de elastómero estables a los rayos UV. Los contratistas prefieren los grados compuestos localmente para evitar retrasos en los envíos, lo que da a los proveedores globales una razón para co-localizarse con los mercados finales en el mercado de Elastómeros.

Rápida Penetración de los Elastómeros Termoplásticos en la Electrónica de Consumo Flexible

Las marcas de dispositivos que exploran pantallas plegables, dispositivos portátiles blandos y superficies de retroalimentación háptica necesitan polímeros elásticos pero ópticamente transparentes. Los compuestos transparentes a base de SEBS registran un 182% de deformación al inicio de grietas mientras conservan el 95% de transmisión de luz, allanando el camino para la electrónica de tipo piel. Los TPE también resuelven los desafíos de blindaje electromagnético mediante paquetes de relleno conductivo diseñados para el micromoldeo. Los grados de contacto con la piel de KRAIBURG TPE subrayan la convergencia entre la tecnología de consumo y los dispositivos médicos portátiles al cumplir con las normas de biocompatibilidad ISO 10993. A medida que los tamaños de los componentes se reducen, los diseñadores valoran la consistencia de disparo a disparo del TPE frente al silicona líquida, proporcionando al mercado de Elastómeros una nueva cartera de aplicaciones de alto margen.

Auge en las Aplicaciones de Tuberías Médicas Libres de PVC

Los proveedores de atención médica en América del Norte y Europa están eliminando gradualmente el PVC plastificado con DEHP debido a los riesgos de lixiviación, recurriendo a tuberías de elastómero termoplástico que resisten ciclos de esterilización por rayos gamma, haz de electrones y vapor. Teknor Apex informa que sus TPE Medalist amplían la vida útil de las bombas peristálticas al tiempo que resisten los productos químicos de limpieza agresivos. Las bolsas de bioproceso de un solo uso, los equipos de suero intravenoso y los componentes de catéteres se benefician de una unión consistente a conectores de PP y PE, evitando adhesivos. Los TPE ultrasuaves Shore 00 introducidos por KRAIBURG TPE permiten revestimientos protésicos amigables para el paciente que distribuyen la presión de manera más uniforme. Las aprobaciones regulatorias avanzan rápidamente porque los TPE están libres de halógenos, acelerando la penetración en el mercado de Elastómeros.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del petróleo crudo y las materias primas | -1.4% | Global, mayor impacto donde la materia prima es importada | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre microplásticos y desgaste de neumáticos | -0.8% | Europa y América del Norte como primeros en adoptar | Mediano plazo (2–4 años) |

| Brecha de rendimiento de los elastómeros de base biológica a alta temperatura | -0.6% | Global, afecta los usos automotrices e industriales | Largo plazo (≥ 4 años) |

| Concentración de la cadena de suministro de monómeros especiales | -0.4% | Global, alta vulnerabilidad en Asia Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Petróleo Crudo y las Materias Primas

Productores como BASF implementaron recargos de 8 a 10 centavos por libra en dioles clave para mantener los márgenes. La escasez de suministro obliga a los transformadores a gestionar cuidadosamente los inventarios, y algunos cambian el abastecimiento a materias primas de base biológica, aunque los volúmenes siguen siendo limitados. La volatilidad dificulta la elaboración de presupuestos y puede posponer el gasto de capital, frenando la expansión a corto plazo del mercado de Elastómeros.

Regulaciones Más Estrictas sobre Microplásticos y Desgaste de Neumáticos

Las propuestas de normas Euro 7 de la Unión Europea incluyen límites de abrasión de neumáticos, lo que obliga a los compuestos a medir las tasas de desgaste bajo pruebas armonizadas de la ONU[1]European Rubber Journal, "La Propuesta Euro 7 Endurece los Límites de Desgaste de Neumáticos," european-rubber-journal.com. Los estudios atribuyen más del 35% de los microplásticos marinos a las partículas de neumáticos, lo que desencadena llamamientos internacionales para reformular los polímeros de la banda de rodadura. En los Estados Unidos, las normas de la Agencia de Protección Ambiental establecen límites de partículas que obligan a actualizar los sistemas de captura antes de 2027[2]Registro Federal, "NESHAP para la Fabricación de Neumáticos de Caucho," federalregister.gov . El cumplimiento de estos marcos añade costos de investigación y desarrollo y de capital, lo que puede ralentizar temporalmente el lanzamiento de proyectos en el mercado de Elastómeros hasta que los nuevos grados superen la validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Termoplásticos Refuerzan las Ganancias de la Economía Circular

Los elastómeros termoplásticos no solo poseen el 81,18% de participación en el mercado de Elastómeros, sino que también registran la CAGR más rápida del 5,18% hasta 2031, gracias a la reprocesabilidad en circuito cerrado que ayuda a los fabricantes de equipos originales a alcanzar los objetivos de reciclaje. Esta dominancia significa que cada sello de ventana automotriz principal, pasacables de arnés de cables y banda para dispositivos portátiles depende cada vez más del TPE, reemplazando a menudo el caucho reticulado para acortar los ciclos de moldeo.

Los elastómeros termoestables mantienen su posición donde las temperaturas superan los 150 °C, por ejemplo, en mangueras de turbocompresor y empacadores para campos petrolíferos. Sin embargo, incluso en estos nichos, los conceptos híbridos mezclan capas externas de TPE con núcleos vulcanizados para combinar la resistencia química con la reciclabilidad. La inversión en investigación se centra, por tanto, en agentes de nucleación, diseño de copolímeros en bloque y sistemas catalíticos que elevan la temperatura de servicio del TPE por encima de los 180 °C sin erosionar la vida a la fatiga. Se espera que tales avances canalicen ingresos adicionales hacia el mercado de Elastómeros al tiempo que ayudan a los procesadores a cumplir con los mandatos de devolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector Médico Supera a la Electrónica de Consumo en Velocidad de Crecimiento

El sector automotriz y de transporte sigue representando el 51,62% del mercado de Elastómeros en 2025 porque cada vehículo contiene más de 200 piezas de sellado, reducción de ruido, vibración y aspereza, y manejo de fluidos fabricadas con esta clase de material. El segmento añade volumen incremental a través de los paquetes de baterías para vehículos eléctricos, donde importan la resistencia dieléctrica y la resistencia a la perforación. Al mismo tiempo, el sector médico y sanitario se expande a una CAGR del 5,82%, la más rápida dentro de la industria de Elastómeros, respaldada por las prohibiciones regulatorias globales del PVC plastificado con DEHP en los sistemas de infusión. Este crecimiento desplaza la combinación de ingresos hacia grados especiales de mayor margen que deben obtener la aprobación de la Clase VI de la Farmacopea de los Estados Unidos e ISO 10993.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia Pacífico captura el 42,15% del mercado de Elastómeros y supera a todas las demás regiones con una CAGR del 6,27%. China sigue siendo el eje central, canalizando elastómeros hacia juntas para ferrocarriles de alta velocidad, sellos para electrodomésticos y plantas de neumáticos agrupadas a lo largo del Delta del Río Yangtsé. Los corredores industriales patrocinados por el Estado de India también impulsan la demanda de soportes de amortiguación de vibraciones utilizados en equipos de capital, mientras que los clústeres electrónicos del Sudeste Asiático consumen compuestos de sobremoldeo resistentes al calor para teléfonos inteligentes y tabletas.

América del Norte sostiene el mercado de Elastómeros a través de su cadena de suministro integrada para vehículos ligeros, dispositivos médicos e infraestructura de gas de esquisto. Los incentivos de política para las plantas domésticas de baterías para vehículos eléctricos intensifican la adquisición de juntas de TPE ignífugas que sellan los compartimentos de las celdas. Europa pivota fuertemente hacia la sostenibilidad, impulsando la adopción de mezclas de EPDM y TPE de base biológica verificadas bajo los sistemas de balance de masa ISCC PLUS.

América del Sur, Oriente Medio y África registran ganancias constantes en el gasto en infraestructura. La producción de poliuretano de Brasil ocupa el cuarto lugar a nivel mundial, mientras que los proyectos energéticos del Golfo necesitan sellos elastoméricos resistentes al gas ácido. Aunque son más pequeñas en términos absolutos, estas regiones ofrecen un potencial de crecimiento a largo plazo a medida que continúa la localización de la cadena de suministro.

Panorama Competitivo

El mercado está muy fragmentado. Los especialistas generan crecimiento resolviendo puntos de dolor en nichos específicos. La intensidad competitiva ahora gira en torno a las credenciales ambientales, sociales y de gobernanza tanto como al costo. Los primeros en adoptar el reciclaje químico forjan asociaciones de marca con gigantes de la electrónica de consumo ansiosos por publicitar historias de materiales circulares. Mientras tanto, los fabricantes de neumáticos compiten por cumplir los límites de desgaste Euro 7 combinando recetas de banda de rodadura ricas en sílice con caucho de estireno-butadieno en solución funcionalizado que reduce la fricción de rodadura y la emisión de partículas. Tales demandas mantienen al mercado de Elastómeros enfocado en aplicaciones especiales de alto rendimiento en lugar del crecimiento de volumen puro.

Líderes de la Industria de Elastómeros

Dow

ARLANXEO

BASF

Covestro AG

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LANXESS ha vendido su negocio de Sistemas de Uretano a UBE Corporation, marcando un cambio estratégico. Este movimiento completa la transición de LANXESS hacia un enfoque más sólido en aditivos especiales.

- Abril de 2025: La filial de Kuwait Petroleum adquirió una participación del 25% en Wanhua Chemical Group en China, ampliando el alcance combinado en las cadenas de valor de isocianato y elastómeros.

- Febrero de 2025: Dow lanzó el NORDEL REN EPDM de base biológica producido mediante materias primas de balance de masa certificadas por ISCC PLUS, dirigido a sellos automotrices y juntas de infraestructura.

Alcance del Informe del Mercado Global de Elastómeros

El elastómero es un material polimérico de alta masa molar con características de elasticidad, que le permite recuperar su forma original después de la deformación. Los elastómeros termoestables se utilizan ampliamente en la producción de cauchos para neumáticos, y los elastómeros termoplásticos se utilizan en la fabricación de sellantes, mangueras y tubos mediante moldeo por inyección. El mercado de elastómeros está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en elastómeros termoestables y elastómeros termoplásticos. Por aplicación, el mercado está segmentado en automotriz, deportes, electrónica, industrial, adhesivos y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (millones de USD).

| Elastómeros Termoplásticos |

| Elastómeros Termoestables |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Médico y Sanitario |

| Maquinaria y Equipos Industriales |

| Bienes de Consumo y Calzado |

| Adhesivos, Sellantes y Recubrimientos |

| Otros (Construcción y Obras Civiles, Aeroespacial y Defensa, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Elastómeros Termoplásticos | |

| Elastómeros Termoestables | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Eléctrico y Electrónico | ||

| Médico y Sanitario | ||

| Maquinaria y Equipos Industriales | ||

| Bienes de Consumo y Calzado | ||

| Adhesivos, Sellantes y Recubrimientos | ||

| Otros (Construcción y Obras Civiles, Aeroespacial y Defensa, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de Elastómeros?

El tamaño del mercado de Elastómeros es de USD 108,48 mil millones en 2026.

¿A qué velocidad crecerá el mercado de Elastómeros hasta 2031?

Se proyecta que el valor del mercado aumente a USD 137,53 mil millones en 2031 a una CAGR del 4,86%.

¿Qué segmento de producto lidera el mercado de Elastómeros?

Los elastómeros termoplásticos poseen una participación del 81,18% y también registran la CAGR más rápida del 5,18%.

¿Por qué Asia Pacífico es fundamental para la demanda de elastómeros?

La región combina grandes centros de fabricación con una construcción en auge, lo que le otorga una participación del 42,15% y la CAGR más rápida del 6,27%.

¿Qué tendencias regulatorias están dando forma a la innovación en elastómeros?

Los límites más estrictos sobre las emisiones de microplásticos y los mandatos para materiales circulares impulsan a los proveedores a desarrollar grados de bajo desgaste, reciclables y de base biológica.

Última actualización de la página el: